中国逆物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

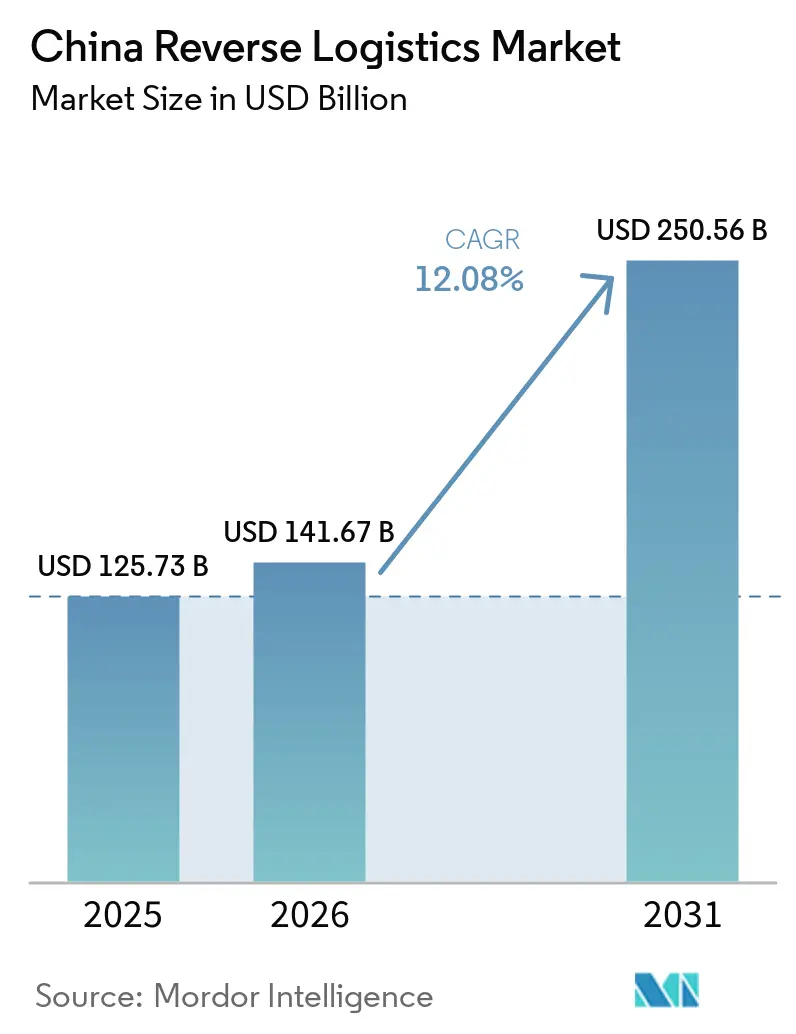

| 基準年の市場規模 (2025) | 125.73 十億米ドル |

| 市場規模 (2026) | 141.67 十億米ドル |

| 市場規模 (2031) | 250.56 十億米ドル |

| 成長率 (2026 - 2031) | 12.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国逆物流市場分析

中国逆物流市場規模は、2025年の1,257.3 ビリオン 米ドルから2026年には1,416.7 ビリオン 米ドルへと拡大し、2031年には2,505.6 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.08%で成長すると予測されています。

中国の逆物流市場は、同国の大規模なeコマースエコシステム、消費者返品の増加、製品回収・再販への注目の高まりに支えられ、着実に成長しています。企業が返品処理、再生、リサイクル、ルート最適化に投資して業務上の摩擦を軽減するにつれ、市場はより構造化されつつあります。サステナビリティも市場を形成しており、企業はより効率的な逆流を通じてサーキュラーエコノミーの実践を改善し、廃棄物を削減するよう圧力を受けています。近い将来、小売、電子機器、製造業のプレイヤーが返品・回収プロセスの専門化を続けるにつれ、需要は堅調に推移すると見込まれます。将来的には、デジタル化、自動化、アナリティクスが効率を向上させ、逆物流をより商業的に魅力的なものにするため、市場は前向きな見通しを持っています。全体として、中国の逆物流市場は、バックエンドのコストセンターから、顧客満足、サステナビリティ、価値回収を支える戦略的ケイパビリティへと進化しています。

主要レポートのポイント

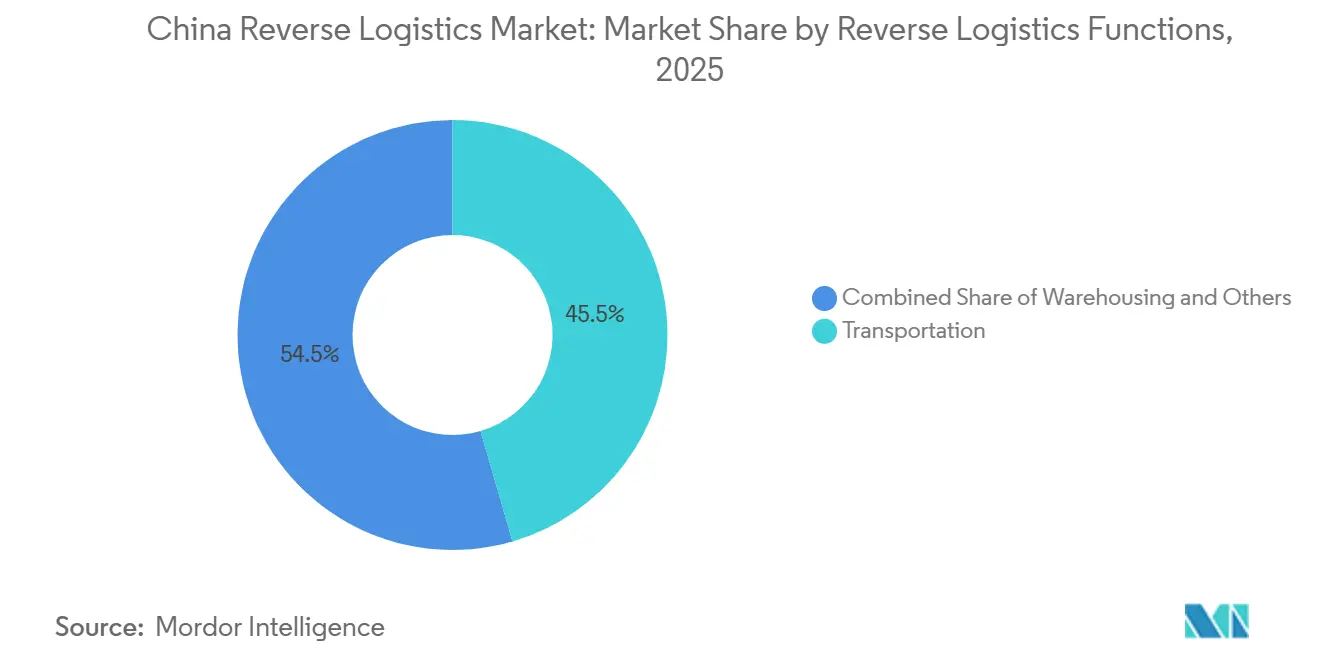

- 逆物流機能別では、輸送が2025年の中国逆物流市場シェアの45.50%をリードし、倉庫保管は2031年にかけてCAGR 18.09%で拡大する見込みです。

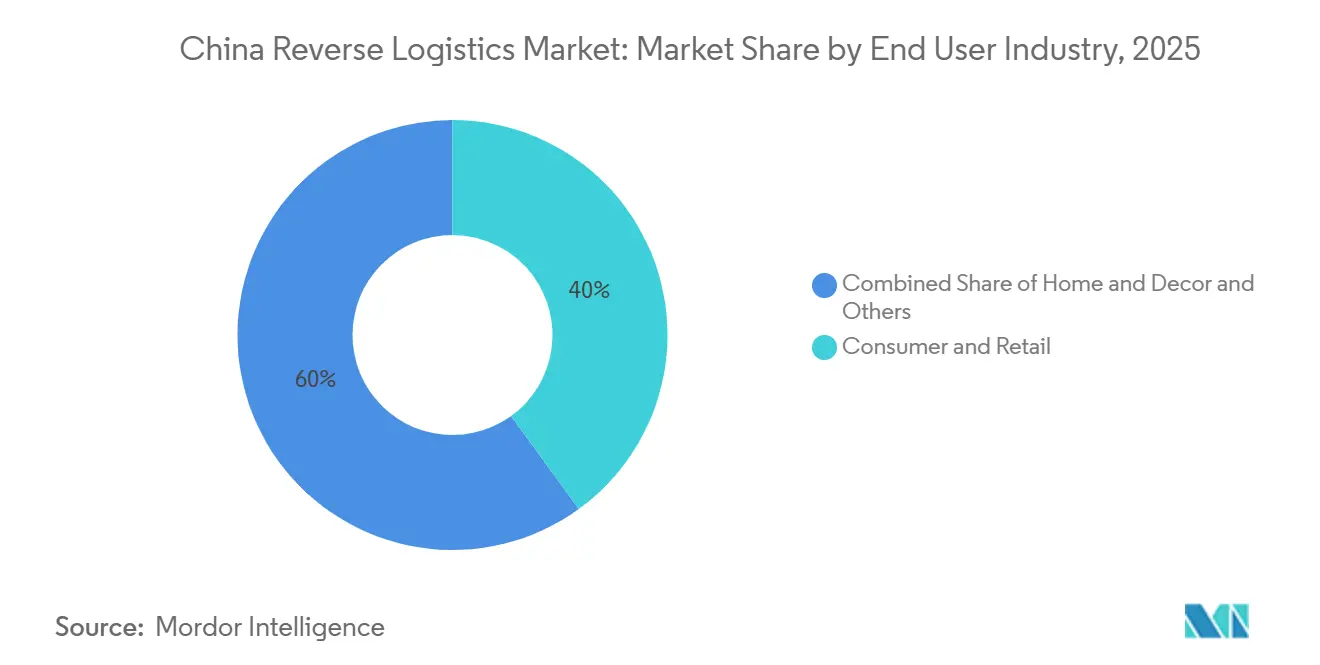

- エンドユーザー産業別では、消費者・小売が2025年の中国逆物流市場規模の40%を占め、ヘルスケア・医薬品が2031年にかけてCAGR 20.26%と最高の予測成長率を記録しました。

- 地域別では、東部中国が2025年の中国逆物流市場シェアの59.07%を占め、西北部中国はCAGR 15.15%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国逆物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマース返品量の増加と 返金期待の高まり | +2.8% | 東部、南部、北部、二次的影響は全国 | 短期(2年以内) |

| サーキュラーエコノミーと 生産者責任の圧力 | +1.5% | 全国、製造業が集中する沿岸省でコンプライアンスのホットスポット | 中期(2〜4年) |

| EV電池、電子機器、高価値資産の 引き取りフロー | +2.0% | 全国、東部・南部・西北部のNEV生産ハブに早期集中 | 短期(2年以内)および中期 (2〜4年) |

| 階層型流通ハブ全体での 都市統合ニーズ | +1.2% | 中部、西南部、西北部中国の 第2・第3層都市 | 中期(2〜4年) |

| デジタル化された返品承認と 可視性への期待 | +1.0% | 東部、北部、南部、テクノロジー先進型 プラットフォームエコシステム | 短期(2年以内) |

| 越境返品の複雑性 国際eコマースから | +0.9% | 東部沿岸輸出ハブおよび西北部 内陸BRI港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース返品量の増加と返金待の高まり

中国の非常に大規模なオンライン小売基盤は、引き続き大量の返品を同国の逆物流市場に送り込んでいます。オンライン小売売上高は2024年に2.16 トリリオン 米ドルに達し、国内の主要消費回廊全体で小包密度を高い水準に維持しました。迅速な返金と簡単な返品の約束により、商業者は返品をサイドプロセスではなく、コアサービス要件として扱うようになっています。この変化により、より多くの販売者が中国逆物流市場全体で集荷、仕分け、処分業務を専門プロバイダーにアウトソーシングするようになっています。

サーキュラーエコノミーと生産者責任の圧力

循環性と回収プログラムは、中国逆物流市場においてより持続的な需要層を生み出しています。中国の電池追跡推進とリサイクルの広範な正式化により、製品回収はより構造化されたチャネルへと移行しています[1]出典:新華社、「中国がEVライフサイクル管理のための電池追跡システムを展開」、China EV Home、chinaevhome.com。JD Logisticsは2025年6月に50万個の再利用可能なコールドチェーン配送ボックスを展開し、大規模な包装再利用がすでに物流オペレーションに組み込まれていることを示しました。これらのプログラムは、単一の販売イベントだけでなく、製品ライフサイクル全体にわたって継続する回収、仕分け、再利用、回収業務を生み出します。これにより、この需要基盤はより安定し、中国逆物流市場における長期的な能力構築を支援します。

EV電池、電子機器、高価値資産の引き取りフロー

自動車の引き取りは、中国逆物流市場において最も高価値なストリームの一つになりつつあります。中国の廃棄NEV電池の総合利用量は2025年に40万トンを超え、前年比32.9%増となりました。国家トレーサビリティプラットフォームにより、製品ライフサイクル全体にわたる電池の保管・回収の可視性が高まっています。これにより、認定された取り扱い、コンプライアンスに準拠した保管、文書化された回収プロセスの価値が高まっています。電池の廃棄が増加し続けるにつれ、自動車セクターは中国逆物流市場における主要な成長ストリームであり続けるでしょう。

階層型流通ハブ全体での都市統合ニーズ

返品小包は分散した消費者の場所から届くため、中国逆物流市場は検査、格付け、または再販が経済的になる前に地域統合に依存しています。内陸部および国境に面したハブは、このオペレーティングモデルを支援する新たな投資を受けています。西安のSinotrans西北国際航空貨物流通センターへの1億2,000万人民元(1,772万米ドル)の投資は、インバウンドとアウトバウンドのフローを集約できる場所でインターモーダル能力がどのように構築されているかを示しています。CEVAのアラシャンコウにおける自動化流通センターは、成長する越境回廊近くでの迅速な仕分けと統合のために設計されたインフラのもう一つの例を加えています。下位層都市がより多くの返品を生み出すにつれ、これらの投資は中国逆物流市場全体でユニットコストを削減し、サービスカバレッジを拡大するはずです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 仕け、検査、再生の 高コスト | -1.8% | 全国、高ボリュームカテゴリーの東部に集中 | 短期(2年以内) |

| 断片化した地域サービス基準と 運営の複雑性 | -1.2% | 中部、西南部、西北部地域は標準化されたSLAフレームワークを欠いている | 中期(2〜4年) |

| 低価値・高ボリューム返品による マージン侵食 | -0.9% | 全国、アパレルおよびFMCGカテゴリーで最も深刻 | 短期(2年以内) |

| マルチパーティ返品における データ共有、保管、責任連鎖リスク | -0.6% | 全国、クロスプラットフォームおよび クロスキャリアフロー全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

仕分け、検査、再生の高コスト

コスト回収は中国逆物流市場における中核的な制限として残っています。多くの返品電子機器では、検査、トリアージ、再生が再販価値の30%から40%を消費する可能性があり、高スループットの自動化を持たないオペレーターにはほとんど余地が残りません。財新は2026年6月に、廃棄EVパワー電池の30%未満しか正式なリサイクルチャネルを通じて回収されていないと報告し、コスト漏洩と非公式な競争を克服するためのコンプライアンス処理の継続的な課題を浮き彫りにしました[2]出典:Caixin Global、「詳細:廃棄電池の波が近づく中、中国はリサイクルの整備に動く」、Caixin Global、caixinglobal.com。リチウム価格の変動は、回収材料の価値が低下すると正式処理の経済性が弱まるため、さらなる圧力の層を加えます。その結果、規模のあるプレイヤーはより持ちこたえられる一方、中国逆物流市場の中小企業はマージン圧力に直面し続けています。

断片化した地域サービス基準と運営の複雑性

中国逆物流市場では、地域間でサービス品質が依然として大きく異なります。東部中国は、西南部や西北部の多くの地域よりも、より迅速な統合、より強力な倉庫自動化、より標準化されたワークフローを持っています。このギャップにより、商業者が全国で同じ返品体験を提供することが難しくなっています。多国籍オペレーターにとって、課題は複数の地方管轄区域にわたる環境、安全、税関コンプライアンスにまで及びます。Nippon Express Holdingsは2025年12月に中国全土の事業でISO 14001:2015およびISO 45001:2018認証を取得することでこれに対処しましたが、これは小規模な地域プロバイダーがしばしば対応できないステップです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

逆物流機能別:輸送主導市場において倉庫保管が地位を確立

輸送は2025年の中国逆物流市場シェアの45.50%を占め、活動の多くが依然として集荷、幹線輸送、統合業務にあることを示しています。返品は密集した都市クラスターと分散した郊外の需要ポイントにわたって発生するため、道路ネットワークがこれらのフローの大部分を担っています。航空は、速度と保管がコストよりも重要な時間的制約のある電子機器や医薬品の返品において引き続き重要です。その他のモードは依然として小規模ですが、越境または長距離の返品移動がより低コストの代替手段を必要とする場合、鉄道とインターモーダルオプションの関連性が高まっています。

倉庫保管はCAGR 18.09%で拡大すると予測されており、このセグメンテーションで最も速いペースであり、中国逆物流市場において価値回収がより重要になっているという明確なシグナルです。より多くの返品が、単純な配送ステーションではなく、専門の処理センターに保管、格付け、統合、転送されるようになっています。商業者が単一のオペレーティングチェーン内で補充、再生、処分サポートを必要とするため、その他の付加価値サービスも強化されています。これにより、中国逆物流産業は輸送と規律ある処理を組み合わせた統合プラットフォームへとシフトしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:専門的なヘルスケア返品が高成長の逆物流需要を牽引

消費者・小売は2025年の中国逆物流市場規模の40%を占め、このセグメントを全体的な需要の中心に置いています。その規模は、短い製品サイクルと簡単な返金期待が継続的な小包移動を生み出すオンライン小売返品から来ています。ヘルスケア・医薬品は依然として小規模ですが、返品がより厳格な取り扱い、文書化、温度管理を必要とするため、より専門的な業務を提供しています。FMCGの活動は依然としてボリューム重視でコスト敏感であり、ほとんどの業務が有効期限管理、損傷在庫、プロモーション過剰在庫に関連しています。

ヘルスケア・医薬品は2031年にかけてCAGR 20.26%で成長すると予測されており、中国逆物流市場で最も成長の速いエンドユーザーセグメントとなっています。ドライバーは車両返品ではなく電池の引き取りであり、初期のEV販売が正式な回収チャネルにより大量の電池を供給し始めています。この変化により、中国逆物流産業全体で認定輸送、トレーサビリティ、コンプライアンスに準拠した保管の必要性が高まっています。ホーム・デコールは、かさばる返品が専門的な取り扱い資産を必要とし、ユニットあたりの逆物流コストが高くなるため、運営上は依然として独自の特性を持っています。

地理的分析

東部中国は2025年の中国逆物流市場の中核地域であり続け、長江デルタの密集した商業者・倉庫基盤に支えられた59.07%のシェアを持っています。主要なマーケットプレイス、販売者、再販チャネルが上海、杭州、蘇州、寧波周辺に集中しているため、この回廊では返品ループが短くなっています。中国は2026年4月1日から越境税関区域をまたいだ返品モデルを全国に拡大し、適格な越境eコマース返品商品が元の輸出場所だけでなく、任意の税関港で入国できるようになりました。この政策により、東部中国は中国逆物流市場において強固な地位を維持するはずです。同地域の港湾と処理インフラはすでに大量取引に適しています。

西北部中国は2031年にかけてCAGR 15.15%で拡大すると予測されており、中国逆物流市場で最も成長の速い地域となっています。新疆のウルムチ、ホルゴス、アラシャンコウのハブは通過役割を超え、より双方向の貿易ノードになりつつあります。アラシャンコウの2025年スループットとホルゴスの列車移動の増加は、これらの回廊が現在、意味のある越境返品、再流通、損傷処理業務を生み出すのに十分な規模になっていることを示しています[3]出典:CGTN、「ホルゴスが2026年に中国のフロンティアを再定義する方法」、CGTN、news.cgtn.com。西安の物流ハブ整備(Sinotrans西北国際航空貨物流通センターや咸陽空港でのSF Expressスマート輸出インフラを含む)は、持続的な需要に先行して能力が追加されていることを示しています。これにより、中国逆物流市場はわずか数年前よりも強力な内陸処理基盤を持つようになっています。

中部および西南部中国は依然として低いインフラ基盤から成長しており、能力はしばしば地域需要に1〜2サイクル遅れています。中部中国は沿岸製造ベルトと内陸消費ベルトの間に位置するため、自然な統合役割を持っています。西南部中国も、国内再流通と越境処理を支援する鉄道とマルチモーダル接続の強化から恩恵を受けています。東北部中国は、消費者返品よりも産業・自動車部品が依然として需要を牽引しているため、中国逆物流市場において安定しているが成長の遅い部分であり続けています。

競争環境

中国逆物流市場は依然として中程度に断片化しており、国内キャリアがeコマース返品で最も強く、グローバルな3PLオペレーターは規制されたカテゴリーでより存在感を示しています。JD Logistics、SF Holdings、通達ネットワークは、ルート密度、統合フルフィルメントインフラ、確立された商業者関係から恩恵を受けています。2026年1月のSF HoldingとJ&T Expressの相互株式保有協定は、主要企業がより広い返品回廊をサポートするために中国を超えてリーチを拡大している方法を示しました[4]出典:SF Holding、「SF HoldingとJ&T Expressが国際戦略の推進とグローバル物流プレゼンスの強化のためのサブスクリプション協定を締結」、PR Newswire APAC、prnewswire.com。これにより、商業者が国内と越境の両フローに対して単一のプロバイダーを求めるようになるにつれ、中国逆物流市場の競争基準が高まっています。

テクノロジーと施設のアップグレードも中国逆物流市場の競争を再形成しています。CEVAは2026年5月にアラシャンコウに完全自動化された4,300平方メートルの流通センターを開設し、中国・中央アジア回廊向けに電動自律フォークリフトとリアルタイム税関モニタリングを使用しています。FedExは2026年5月に上海の東部中国最大のステーションをアップグレードし、1時間あたり3,000個の小包を仕分け、毎日約12トンのフレートを処理できるようにしました。FedExはまた2026年6月に中国南方航空物流と戦略的覚書に署名し、広州からのカーゴ能力とネットワーク効率を拡大しました。これらの動きは、速度、自動化、国境コンプライアンスに準拠した取り扱いが、基本的な輸送能力だけよりも強力な差別化要因になりつつあることを示しています。

パートナーシップモデルも、小売業者やブランドが単一の構造内で物流実行と市場アクセスを求めるにつれて拡大しています。JD.comとDHL Groupは2026年2月に覚書に署名し、中国とヨーロッパ間を移動するドイツブランドのエンドツーエンドソリューションをサポートしました。Kuehne+Nagelも2025年にMTU Maintenance Lease Servicesとのパートナーシップを拡大し、珠海に新しい航空宇宙部品フルフィルメントセンターを設立しました。その結果、中国逆物流市場には依然として専門業者の余地がありますが、自動化とコンプライアンスの深さを持つ規模のあるオペレーターが相対的な地位を強化しています。

中国逆物流産業のリーダー企業

JD Logistics, Inc.

SF Holdings Co., Ltd.

Cainiao Network

YTO Express Group Co., Ltd.

ZTO Express (Cayman) Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:FedEx Corporationと中国南方航空物流は2026年6月に戦略的協力覚書に署名し、航空カーゴ能力とグローバルネットワーク効率の拡大に焦点を当てた戦略的協力関係を正式に確立しました。

- 2026年5月:CEVA Logisticsは西北部中国のアラシャンコウ自由貿易区に完全自動化された4,300平方メートルの流通センターを開設しました。同施設はカザフスタン国境から15分の場所に位置し、電動自律フォークリフトとAIベースの計測技術を使用し、わずか6〜12時間でカーゴの統合と通過を完了します。

- 2026年5月:FedExは上海の春運路ステーション(4,400平方メートル)をアップグレードしました。これは東部中国最大のステーションです。同施設は1時間あたり最大3,000個の小包を仕分けでき、自動寸法・重量計測を使用し、インバウンドとアウトバウンドの小包取り扱いをサポートし、地域の処理能力を向上させ、逆物流をサポートします。

- 2026年2月:JD.comとDHL Groupは覚書に署名し、JD.comのJoybuyプラットフォームを通じて中国に参入しヨーロッパ市場にアクセスするドイツブランド向けのエンドツーエンド統合物流ソリューションを促進しました。DHLとJD Logisticsはフルフィルメント、通関、配送サービスで協力し、商業者に優遇B2C出荷関税スキームを提供します。

中国逆物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| その他のモード | |

| 倉庫保管(保管、流通、統合) | |

| その他の付加価値サービス(返品処理、補充、再生、処分) |

| 消費者・小売 |

| ホーム・デコール |

| ヘルスケア・医薬品 |

| FMCG |

| その他のエンドユーザー |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| 逆物流機能別 | 輸送 | 道路 |

| 航空 | ||

| その他のモード | ||

| 倉庫保管(保管、流通、統合) | ||

| その他の付加価値サービス(返品処理、補充、再生、処分) | ||

| エンドユーザー産業別 | 消費者・小売 | |

| ホーム・デコール | ||

| ヘルスケア・医薬品 | ||

| FMCG | ||

| その他のエンドユーザー | ||

| 地域別 | 北部 | |

| 東北部 | ||

| 東部 | ||

| 中部 | ||

| 南部 | ||

| 西南部 | ||

| 西北部 |

レポートで回答される主要な質問

2031年における中国逆物流の予測規模は?

中国逆物流市場は2031年までに250.56 ビリオン 米ドルに達すると予測されており、2026年の141.67 ビリオン 米ドルからCAGR 12.08%で成長します。

中国で現在の需要をリードしている機能は何ですか?

輸送は2025年に45.50%のシェアでリードしており、集荷、幹線輸送、統合が依然として運営活動の大部分を占めているためです。

最も速く成長しているエンドユーザーカテゴリーはどれですか?

自動車は最も速く成長しているエンドユーザーストリームであり、電池の引き取りと正式な回収ニーズに牽引され、2031年にかけてCAGR 20.26%が予測されています。

現在、中国の返品物流をリードしている地域はどこですか?

東部中国は2025年に59.07%のシェアでリードしており、密集した商業者基盤、より強力な倉庫インフラ、主要な再販チャネルへの近接性によるものです。

最も速く拡大している地域はどこですか?

西北部中国は、ホルゴス、アラシャンコウ、西安がより多くの越境・内陸物流能力を追加するにつれ、2031年にかけてCAGR 15.15%で成長すると予測されています。

中国の物流プロバイダー間の競争は何が変化していますか?

競争は、CEVAのアラシャンコウ拡張、FedExの上海アップグレード、SF HoldingとJ&T Expressのアライアンスに示されるように、自動化、コンプライアンスの深さ、越境リーチへとシフトしています。

最終更新日: