サウジアラビア医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

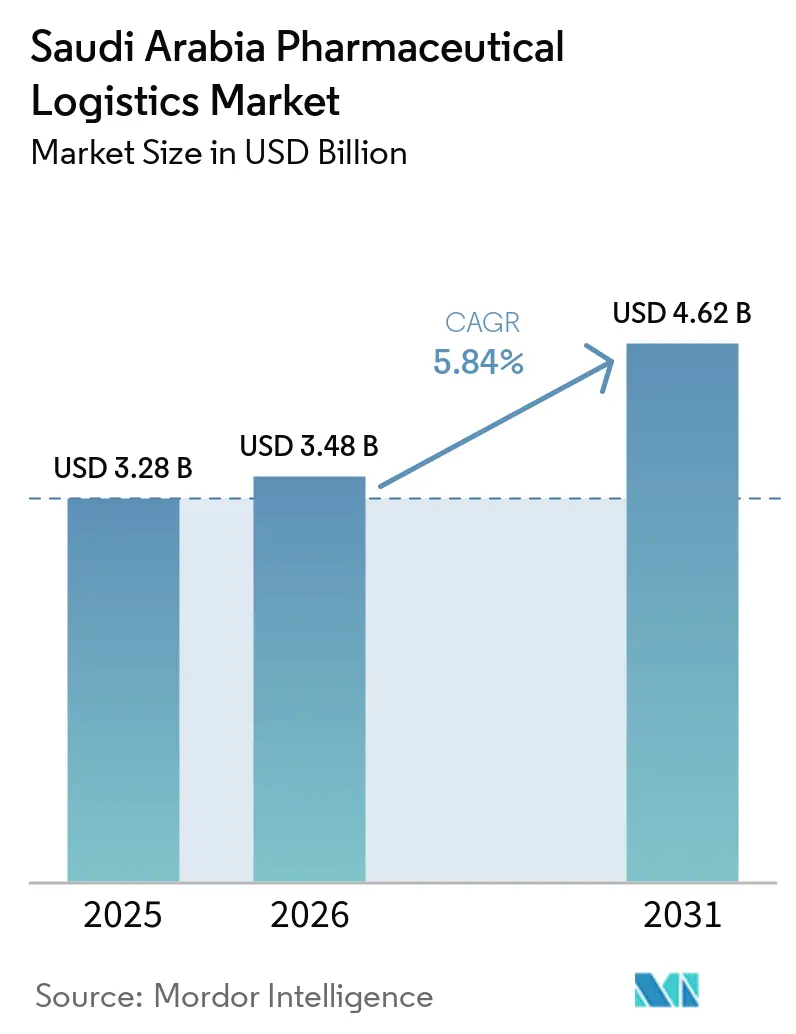

| 基準年の市場規模 (2025) | 3.28 十億米ドル |

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア医薬品物流市場分析

サウジアラビア医薬品物流市場規模は2025年に32億8,000万USDと評価され、2026年の34億8,000万USDから2031年には46億2,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.84%です。

サウジアラビア医薬品物流市場は、同国がGCC最大の医薬品市場であり続け、医薬品供給の70%~80%を輸入に依存しているという持続的な需要に支えられており、病院、薬局、公共調達チャネル全体での医薬品供給において物流能力が中心的な役割を担っています。政府主導の医療変革は医療提供拠点の数を拡大し、流通の複雑性を高め、より多くのSKU数とより頻繁な充サイクルに対応できる柔軟なハブ・アンド・スポークモデルの必要性を高めています。サウジアラビア医薬品物流市場はまた、コールドチェーン規制の強化、バイオ医薬品の広範な普及、シリアライゼーション支援、温度逸脱報告、患者直接配送などの付加価値サービスへの明確なシフトによっても形成されています。競争戦略は、国際的・国内事業者がリヤド、ジェッダ、ダンマームに新たな資産を投入するにつれ、国内拠点の拡大、マルチモーダル統合、デジタル対応の輸入処理へと移行しています。機会は、認定コールドチェーンインフラ、高付加価値コンプライアンスサービス、製造現地化および遠隔医療提供に連結した地域流通回廊において最も強く残っています。

主要レポートのポイント

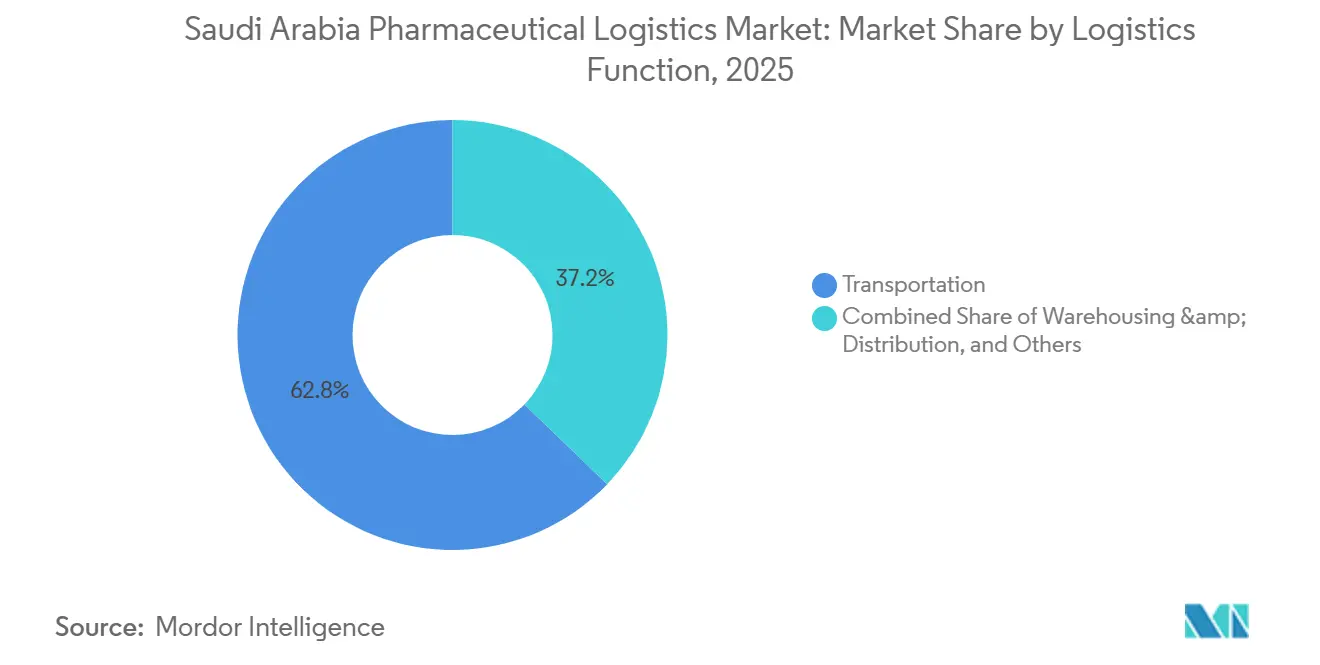

- 物流機能別では、輸送が2025年のサウジアラビア医薬品物流市場シェアの62.78%を占め、付加価値サービスは2031年までにCAGR 8.67%で拡大する見込みです。

- 運営モード別では、非コールドチェーン物流が2025年のサウジアラビア医薬品物流市場規模の59.97%を占め、コールドチェーン物流は2031年までにCAGR 7.84%で成長すると予測されていす。

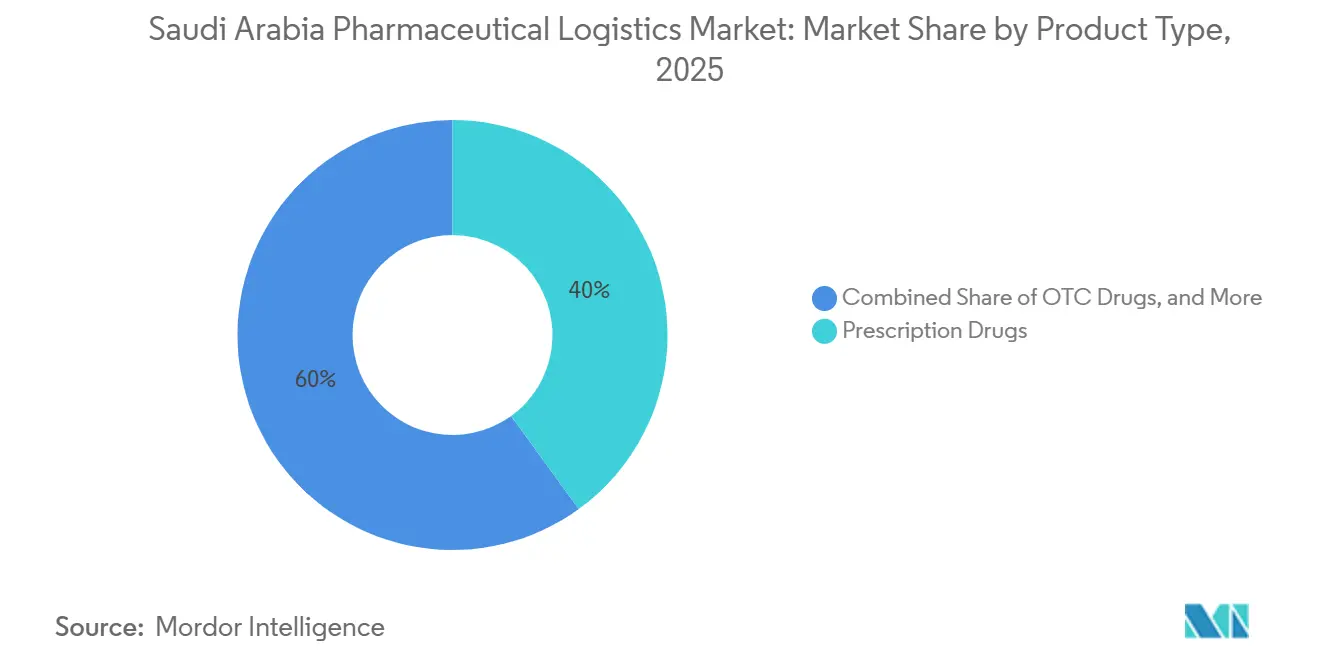

- 製品タイプ別では、処方薬が2025年のサウジアラビア医薬品物流市場シェアの40%を占め、細胞・遺伝子治療薬は2031年までにCAGR 8.98%で成長する見込みです。

- 地域別では、中央地域が2025年のサウジアラビア医薬品物流市場規模の33.12%を占め、西部地域は2031年までにCAGR 7.22%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア医薬品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030医療変革 | +1.4% | サウジアラビア全土、特にリヤド、ジェッダ、ダンマームの医療クラスターに集中 | 長期(4年以上) |

| SFDA(サウジ食品医薬品庁)コールドチェーン規制の施行 | +0.9% | サウジアラビア全土、ジェッダ・イスラム港およびキング・ハーリド国際空港において最も厳格 | 中期(2~4年) |

| バイオ医薬品に対する慢性疾患需要の増加 | +1.1% | サウジアラビア全土、中央地域および東部地域が先導 | 長期(4年以上) |

| 電子薬局および宅配の成長 | +0.7% | リヤド、ジェッダ、ダンマームを含む都市中心部、マッカおよびマディーナへの波及 | 中期(2~4年) |

| NEOMおよびギガプロジェクトの遠隔サプライチェーン | +0.5% | サウジアラビア北西部、特にタブーク・NEOMコリドー | 長期(4年以上) |

| PPP主導の外資系3PL医薬品ハブ | +0.6% | リヤドのSILZ、ジェッダのKAEC、ダンマームの工業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030医療変革

サウジアラビアの医療改革は、新病院の建設効果を超えて、サウジアラビア医薬品物流市場の需要プロファイルを変えています。2025年の国家予算は保健・社会開発に2,600億サウジアラビアリヤル(690億USD)を配分し、医療を同国最大の支出優先事項の一つに位置づけ続けています。290の病院と2,300の一次医療センターを法人化・民営化する計画は、定期的な医薬品補充とサービスレベルの一貫性を必要とする運営拠点の数を増加させます[1]サウジビジョン2030、「医療セクター変革プログラム」、サウジビジョン2030、vision2030.gov.sa。このシフトは単一の集中型流通ロジックへの依存を低下させ、より多くの機関バイヤー、より密なルート、より厳格な在庫可視性を管理できるプロバイダーの価値を高めます。実際には、サウジアラビア医薬品物流市場は医療改革の恩恵を受けており、配送の信頼性がサポート機能ではなく中核的な運営要件となっています。

SFDAコールドチェーン規制の施行

サウジアラビア医薬品物流市場は、温度感受性取り扱いにおけるSFDA(サウジ食品医薬品庁)の優良流通規範(GDP)基準の施行強化によって押し上げられています。継続的なデータロギング、自動温度逸脱アラート、検証済みセンサーカバレッジは、コールドチェーン輸送のコンプライアンス要件に組み込まれており、サービスプロバイダーのインフラ基準を引き上げています。認定機器と文書化されたプロセスを持たない事業者は、高付加価値のバイオ医薬品・ワクチン入札から排除されることが増えており、より多くの量が認定ネットワークへとシフトしています。SFDAの監査・ライセンス活動も、王国全体の倉庫検証、車両更新、報告システムへの新たな投資を促進しています[2]サウジ食品医薬品庁、「時間・温度感受性医薬品の保管・輸送に関するガイダンス」、SFDA、sfda.gov.sa。労働面では依然として制約が残っており、2025年の物流スキルレポートは、デジタルツール、コールドチェーン管理、専門物流職における大きなギャップを指摘し、物流企業の42%が多くの従業員がこれらの能力をいまだ欠いていると報告しています。

バイオ医薬品に対する慢性疾患需要の増加

サウジアラビア医薬品物流市場はまた、バイオ医薬品およびバイオシミラーが従来の治療薬よりも厳格な温度管理と短い輸送時間を必要とすることから拡大しています。これらの製品は多くの場合、2~8℃での継続的な取り扱いを必要とし、先進治療薬は超低温または極低温保管条件を必要とする場合があり、取り扱いの複雑性が大幅に増加します。SFDAは2025年を通じて腫瘍学、自己免疫、糖尿病カテゴリーにわたるバイオシミラー承認を拡大し続け、検証済みコールドチェーン経路を通じて移動しなければならない製品のプールを広げました。2025年8月、MS Pharmaはリヤドにメナ地域初のバイオ医薬品製造施設を開設しました。この5,000万USD規模のGMP承認施設は、王国の既存輸入回廊に新たな国内コールドチェーンフローを加えました。これはサウジアラビア医薬品物流市場が現在、バイオ医薬品の輸入と国内生産に連結した国内流通の両方にサービスを提供していることを意味します。

電子薬局および宅配の成長

サウジアラビア医薬品物流市場は、電子薬局の成長と処方箋調剤における宅配の標準化から支援を得ています。95%を超えるインターネット普及率とSFDA規制のデジタルヘルスの拡大により、主要都市中心部全体でオンライン注文と遠隔調剤がより実用的になっています。より多くの医薬品が患者に直接届けられるようになるにつれ、病院、小売薬局、中央倉庫だけでなく、ラストマイル全体でGDP準拠の取り扱いが必要となります。このシフトは、ルート最適化、配送証明管理、玄関先での引き渡し時の温度完全性の価値を強調しています。したがって、サウジアラビア医薬品物流市場は、出荷数の増加だけでなく、在宅医薬品流通に必要なより高いサービス強度からも成長を見込んでいます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂漠気候における高いコールドチェーン運営コスト | -1.0% | サウジアラビア全土、夏季のリヤドやハーイルなどの内陸都市で最も深刻 | 長期(4年以上) |

| 通関遅延 | -0.7% | ジェッダ・イスラム港、キング・アブドゥルアジーズ国際空港、リヤドドライポート | 中期(2~4年) |

| GDP認定人材の不足 | -0.5% | 東部州、リヤド航空貨物、全国ドライバープール | 中期(2~4年) |

| 農村部ラストマイルの分断 | -0.4% | アル・ジョーフおよびアラールを含む北部地域、ジャーザーンおよびナジュラーンを含む南部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂漠気候における高いコールドチェーン運営コスト

サウジアラビア医薬品物流市場は、砂漠条件下でのGDP準拠冷蔵が温帯気候システムよりも重い冷却負荷を必要とするため、持続的なコスト負担に直面しています。45℃を超える夏季気温はエネルギー使用量を増加させ、機器寿命を短縮し、倉庫、トラック、空港取り扱い施設全体のメンテナンスサイクルを増加させます。小規模事業者は、グローバル3PLが大きなスループットに固定費を分散させるために使用できる資産規模やルート密度を持たないため、このプレッシャーを最も強く感じます。極低温物流では、非常に低い温度での保管が標準的な2~8℃運営を超える別個のコスト構造を生み出すため、課題はさらに深刻になります。AIとMLを使用したエネルギー最適化パイロットはリヤドとジェッダで可能性を示していますが、初期資本要件が依然として高いため、普及は限定的にとどまっています。

通関遅延

サウジアラビア医薬品物流市場はまた、2025年末以降、通関・規制審査がより時間を要するようになったため、輸入ゲートウェイで測定可能な摩擦に直面しています。新たなサウジ税関手続きにより、ブローカーの倉庫アクセスが廃止され、手動取り扱い申請フローが導入れ、入国地点での追加移送ステップが加わり、輸入貨物の通関サイクルが延長されました。医薬品輸送はすでにSFDA港湾検査とZATCA(ザカート・税・税関庁)税関の両方を含む二重当局プロセスを経るため、手続きステップの追加は既存のボトルネックをさらに深刻化させます。SFDAの通関ガイダンスによれば、新医薬品の検査室試験には7~10営業日かかる場合があり、初回製品登録には通常1~3年を要するとされており、遅延中も冷蔵保管が必要な時間感受性バイオ医薬品にとっては特に困難です[3]サウジ食品医薬品庁、「医薬品登録ガイド - 通関条件と要件」、SFDA、sfda.gov.sa 。ゲートウェイ手続きがより予測可能になるまで、サウジアラビア医薬品物流市場は輸入治療薬に対するより高い滞留コストとより大きなスケジュール不確実性を吸収し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送が収益を牽引し、付加価値サービスがマージン構成を再定義

輸送は2025年のサウジアラビア医薬品物流市場シェアの62.78%を占め、国境を越えた輸送と国内幹線輸送が依然としてセクターの商業的中核を形成していることを確認しています。この優位性は、大量の輸入品が主要空港・海港を経由して病院、薬局、政府調達チャネルへと流れるサウジ医薬品供給の輸入依存構造を反映しています。道路輸送は港湾・空港から地方都市や医療ネットワークへの主要流通バックボーンとして残り、王国全体で最も広いリーチを提供しています。航空貨物は、リヤドとジェッダを経由した緊急バイオ医薬品および特殊製品の輸送において引き続き重要な役割を果たしています。同時に、ジェッダとダンマームを経由する海上ルートは、より低い単位コストで大量の医薬品を取り扱い続けています。

付加価値サービスは2031年までにCAGR 8.76%で成長すると予測されており、サウジアラビア医薬品物流市場の機能構成において最も急速に成長する部分となっています。この成長は、輸送量だけでなく、シリアライゼーション支援、GDP文書化、温度逸脱報告、逆物流、患者直接配送への需要増加から生まれています。倉庫保管・流通もまた、政府のハブ戦略がリヤド、ジェッダ、その他の戦略的拠点での国内バッファー在庫の拡大を促進するにつれ、コストセンターからレジリエンス資産へと再定義されています。DHL Supply ChainのリヤドSILZにおける7万8,000m²のマルチユーザー倉庫への1億3,000万ユーロ(1億4,100万USD)の投資は、このシフトを示しています。これは、能力拡張が単純な保管成長ではなく、医薬品サービスの深度に直接結びついていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運営モード別:非コールドチェーンの優位性が継続、コールドチェーンが成長ペースを設定

コールドチェーン物流は、製品構成の変化と規制強化に牽引され、2031年までにCAGR 7.84%で成長すると予測されています。継続的モニタリングと検証済み取り扱いに関するSFDAのGDP要件は、以前は常温処理が一般的であった場合でも、より多くの輸送を認定温度管理経路へと移行させています。NAQEL Expressは、14の地域GDP準拠オフィスと、ネットワーク全体の常温、冷蔵、冷凍医療製品向けの専用温度ゾーンを通じてこの能力を拡大しています。2025年、AJEX Logistics Servicesはリヤドにサウジアラビア初のGMP・GxP認定物流デポを開設し、ワクチンおよびバイオ医薬品向けの2℃~8℃チャンバーと冷凍治療薬向けの-20℃チャンバーを備え、コンプライアンスグレードのコールドチェーンインフラがプレミアムオプションではなく基準要件となりつつあることを示しました。

コールドチェーン物流は、製品構成の変化と規制強化に牽引され、2031年までにCAGR 7.84%で成長すると予測されています。継続的モニタリングと検証済み取り扱いに関するSFDAのGDP要件は、以前は常温処理が一般的であった場合でも、より多くの輸送を認定温度管理経路へと移行させています。NAQEL Expressは、14の地域GDP準拠オフィスと、ネットワーク全体の常温、冷蔵、冷凍医療製品向けの専用温度ゾーンを通じてこの能力を拡大しています。2025年、AJEX Logistics Servicesはリヤドにサウジアラビア初のGMP・GxP認定物流デポを開設し、ワクチンおよびバイオ医薬品向けの2℃~8℃チャンバーと冷凍治療薬向けの-20℃チャンバーを備え、コンプライアンスグレードのコールドチェーンインフラがプレミアムオプションではなく基準要件となりつつあることを示しました。

製品タイプ別:処方薬が量を牽引し、細胞・遺伝子治療薬がインフラ基準を刷新

処方薬は2025年のサウジアラビア医薬品物流市場規模の40%を占め、収益において最大の製品セグメントとなっています。その優位性は、主要都市地域の病院および小売薬局チャネルを通じた、特に心血管、糖尿病、腫瘍学の治療経路における慢性疾患治療薬の安定した流通から生まれています。OTC医薬品と医療機器も、電子薬局の成長と広範な日常需要の恩恵を受けることから、重要な二次セグメントとして残っています。ワクチンおよび血液製剤も、SFDAの保管・輸送規則がコールドチェーンの完全性を公衆衛生流通の中心に置き続けることから、サウジアラビア医薬品物流産業において戦略的な役割を保持しています。

細胞・遺伝子治療薬は2031年までにCAGR 8.98%で成長すると予測されており、サウジアラビア医薬品物流市場において最も急速に成長する製品カテゴリーとなっています。このセグメントは、極低温取り扱い、検証済みカストディチェーン管理、高度に専門化された包装が従来の医薬品物流と互換性がないため、インフラ要件を変えています。DHLは2025年にCRYOPDPを買収することでこの分野での地位を強化し、135カ国にわたる極低温物流能力をもたらし、サウジアラビアに関連する先進治療フローへの応能力を向上させました。臨床試験材料物流も、新興コリドーでのバイオテクノロジー活動が検証済み治験薬流通への需要を高めるにつれ、サウジアラビア医薬品物流産業においてより重要性を増しています。

地理的分析

中央地域は2025年のサウジアラビア医薬品物流市場の33.12%を占め、その優位性は政策、インフラ、顧客集中の相互強化的な組み合わせから生まれています。リヤドはNUPCO連携の調達フロー、キング・ハーリド国際空港への近接性、SILZの保税物流資産を組み合わせており、プロバイダーに全国再流通の強固な基盤を提供しています。DHLが2025年11月にSILZのマルチユーザー倉庫に1億3,000万ユーロ(1億4,100万USD)を投資する決定は、大手事業者がリヤドを将来のネットワーク密度とサービス深度の主要アンカーと見なしていることを示しました。東部地域は、キング・アブドゥルアジーズ海港での輸入取り扱いと、ダンマーム、アル・ホバル、ジュバイル全体での安定した下流需要を通じてこの構造を支えています。2025年のサウジ薬学ジャーナルの研究では、サウジアラビアの医薬品メーカーの78%がコンプライアンスとサプライチェーンデータの透明性を運営上の障害として挙げており、認定取り扱いと可視化ツールが東部コリドーで価値を高めている理由を説明しています。

西部地域は2031年までにCAGR 7.22%で成長すると予測されており、その成長ケースは単純な輸入量拡大を超えています。ジェッダは医薬品の重要な入口として残っていますが、この地域はまた、製造現地化、医療サービスへの強い需要、タブーク・NEOMコリドー沿いの将来のバイオテクノロジー活動からも恩恵を受けています。マッカ医療クラスターの高い処方量と宅配活動は、西部のラストマイル需要がすでにパイロットプログラムと小売利便性を超えて拡大していることを示しています。ジェッダの航空・海上ゲートウェイでのコンプライアンスプレッシャーも、バイオ医薬品量の増加に伴いポート向けコールドチェーンの完全性、ハラール基準、監査対応がより重要になるにつれ、大規模な認定事業者を優遇しています。

北部および南部地域は、距離と地形が流通経済をより困難にするため、サウジアラビア医薬品物流市場においてより小さなシェアを占めています。人口は少なく、主要デポからの道路区間は長く、多くの地域で専用医薬品コールドチェーン資産は依然として限られています。NUPCOが2025年2月にAramexおよびSMSAと締結した患者直接配送支援のためのMoUは、政策立案者と物流プロバイダーが主要都市圏外でより構造化されたラストマイルモデルの必要性を認識していることを示しています[4]Aramex、「AramexがドバイサウスフリーゾーンにMENA地域初の医療ハブを開設」、Aramex、aramex.com 。共有インフラまたは公共サービス提供義務がより正式化されるまで、これらの地域は大手事業者にとって即時の収益センターではなく、より長期的な機会として残るでしょう。

競争環境

サウジアラビア医薬品物流市場は、認定プレミアム層では中程度の集中度を示し、より広い地域貨物フォワーディング市場では広範な分散が見られます。全国GDP準拠コールドチェーン資産、監査済み施設、マルチモーダルカバレッジを持つ事業者は、常温輸送や地域フォワーディングで主に価格競争する企業よりも強い競争的地位にあります。現在のサイクルにおける最大の戦略的動きは2026年2月に起こり、DSVがDB Schenkerの国内統合を完了し、29施設にわたる航空・海上、契約物流、道路運営を網羅する統一されたサウジ組織を創設しました。この動きはサウジアラビア医薬品物流市場のスケールバーを引き上げ、大規模な新規資本投入なしに同様の資産フットプリントに匹敵できる国内競合他社はほとんどいません。その結果、全国フルサービスプロバイダーと、より狭いルート、モード、またはコンプライアンス能力に限定された小規模企業との間の明確な分離が生まれています。

パートナーシップ主導の現地化は、サウジアラビア医薬品物流市場における競争のもう一つの定義的特徴となっています。CEVA LogisticsとAlmajdouieは2024年にサウジ合弁事業を最終化し、グローバルな医療物流能力と地域市場リーチおよび温度管理流通資産を融合させました。Kuehne+NagelもTamer Logisticsと王国の主要都市をカバーする独占パートナーシップを締結し、国際事業者が医療契約を獲得するために確立された国内インフラと規制への精通にますます依存していることを示しています。これらのモデルは参入摩擦を低減し、外資グループが地域ネットワークのすべての要素を一から構築することなく医療入札に参加できるよう支援しています。

テクノロジーと専門能力は、サウジアラビア医薬品物流市場のハイエンドにおける主要な差別化ポイントとなっています。DHLの2025年のCRYOPDPおよびSDS Rxの買収は、極低温物流、臨床試験支援、特殊医薬品流通における提供を強化し、これらはバイオ医薬品と先進治療薬の成長に伴いより重要性を増しています。FedExは2026年5月にサウジアラビアでFedEx輸入ツールを立ち上げ、集中型輸入文書管理とリアルタイム可視性を提供することで、通関予測可性が競争上の問題となっている市場に直接対応しました。市場の他の部分と比較してまだ発展が遅れている3つの分野があります。すなわち、規模に応じたGDP準拠の患者直接配送、細胞・遺伝子治療薬向け極低温物流、および新興バイオテクノロジークラスター向け統合臨床試験材料取り扱いです。これにより、認定インフラ、デジタル管理、地域実行を単一のサービスモデルに組み合わせる事業者に余地が残されています。

サウジアラビア医薬品物流産業リーダー

Tamer Logistics

Kuehne+Nagel

DSV(DB Schenker含む)

DHL Group

UPS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:FedExはサウジアラビアでFedEx輸入ツールを立ち上げました。これはリアルタイム輸入可視性、集中型文書管理、合理化された通関ワークフローを提供するデジタルプラットフォームです。

- 2026年2月:DSVはサウジアラビアにおけるDB Schenkerの完全な国内統合を完了し、29の王国施設にわたる航空・海上、契約物流、道路運営を網羅する単一の統一組織を創設しました。統合された事業体は、1つの事業者のもとでマルチモーダル医薬品物流能力を大幅に拡大し、複数区間の医薬品輸送における取引摩擦を低減します。

- 2025年10月:NEOMとWuXi AppTecは、サウジアラビア北西部NEOMの先進製造都市オクサゴンで医薬品研究開発・製造を現地化するための戦略的MoUに署名しました。この協力は世界クラスのCRDMO施設のフレームワークを構築し、以前は存在しなかったコリドーに特殊バイオファーマ物流需要を生み出します。

- 2025年9月:DHL Supply ChainはSDS Rxの買収に合意し、特殊医薬品流通とコンシューマーヘルス物流能力を拡大しました。これはDHLの2025年における2件目の医療買収であり、戦略2030のもとDHL Health Logisticsの成長アジェンダの一部を形成し、サウジアラビアの医薬品サプライチェーンに関連する医療SKUカバレッジを拡大します。

サウジアラビア医薬品物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオ医薬品およびバイオシミラー |

| ワクチンおよび血液製剤 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器・診断薬 |

| 動物用医薬品 |

| その他 |

| 中央地域(リヤド、アル・カシーム、ハーイル) |

| 東部地域(アッシャルキーヤ) |

| 西部地域(アル・バーハ、マッカ、マディーナ、タブーク) |

| 北部地域(アル・ジョーフおよびアラール) |

| 南部地域(アシール、ジャーザーン、ナジュラーン) |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオ医薬品およびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器・診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 地域別 | 中央地域(リヤド、アル・カシーム、ハーイル) | |

| 東部地域(アッシャルキーヤ) | ||

| 西部地域(アル・バーハ、マッカ、マディーナ、タブーク) | ||

| 北部地域(アル・ジョーフおよびアラール) | ||

| 南部地域(アシール、ジャーザーン、ナジュラーン) |

レポートで回答される主要な質問

サウジアラビアの医薬品物流における2031年の金額予測は?

このセクターは2026年の34億8,000万USDから2031年には46億2,000万USDに達すると予測されており、2026年~2031年のCAGRは5.84%です。

サウジアラビアで最も多くの収益を生み出す物流機能はどれですか?

輸送が最大の機能であり、2025年の収益の62.78%を占めています。これは輸入と全国再流通が依然として医薬品輸送を支配しているためです。

コールドチェーン能力がセクターの他の部分よりも速く成長しているのはなぜですか?

コールドチェーン物流は2031年までにCAGR 7.84%で成長すると予測されており、バイオ医薬品、ワクチン、先進治療薬に対するSFDA規制へのより厳格な温度管理とコンプライアンス強化の必要性に牽引されています。

現在最も高い物流需要を牽引している製品カテゴリーはどれですか?

処方薬は2025年の収益の40%を占め、病院および小売薬局ネットワーク全体の慢性疾患治療フローに支えられています。

最も重要な流通ハブとなっている地域はどこですか?

中央地域が2025年の収益の33.12%でトップとなっており、リヤドのNUPCO連携調達フロー、空港への近接性、SILZの保税物流資産に牽引されています。

サウジアラビアで最も急速に成長している地域コリドーはどこですか?

西部地域は2031年までにCAGR 7.22%で成長すると予測されており、ジェッダのゲートウェイとしての役割、マッカおよびマディーナの医療需要、NEOMに連結した将来のバイオテクノロジー活動に支えられています。

最終更新日: