中国ヘルスケアロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

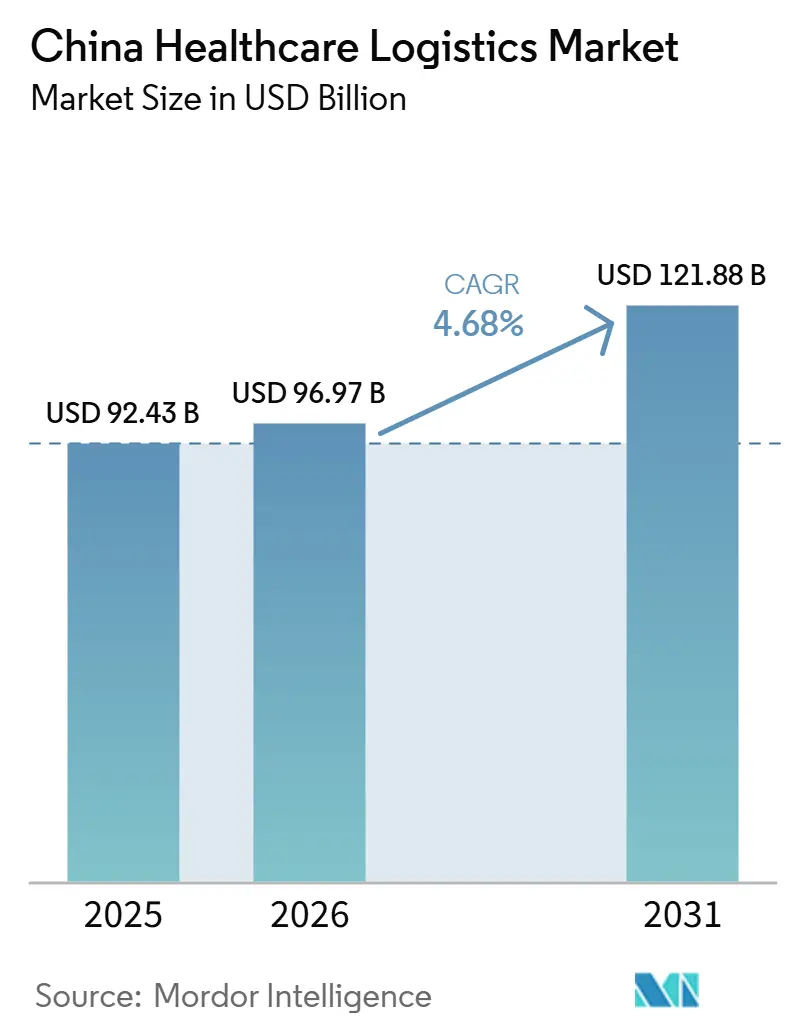

| 基準年の市場規模 (2025) | 92.43 十億米ドル |

| 市場規模 (2026) | 96.97 十億米ドル |

| 市場規模 (2031) | 121.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ヘルスケアロジスティクス市場分析

中国ヘルスケアロジスティクス市場規模は、2025年の924.3億米ドルから2026年には969.7億米ドルに増加し、2031年までに1,218.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.68%で成長します。

郡・郷鎮レベルにおける医薬品コールドチェーン施設の政策主導型拡充が、中国ヘルスケアロジステクス市場のより広範な流通基盤を支えており、特に検証済みの取り扱い条件を必要とする製品において顕著です。病院での調剤から認定小売薬局チャネルへのシフトは、配送拠点を増加させ、中国ヘルスケアロジスティクス市場全体でラストマイルフルフィルメントの信頼性向上の必要性を高めています。デジタルトレーサビリティも基本的な運用要件となりつつあり、リアルタイム温度データ、監査可能な記録、コンピュータ化された管理システムが、中国ヘルスケアロジスティクス市場においてオプションのツールから標準的なコンプライアンス要件へと移行しています。競争上のポジショニングは、適格なコールドチェーン資産、患者向けサービス能力、スケーラブルなマルチモーダルネットワークを組み合わせられる事業者によって形成されており、基本的な大量流通だけでなく、より高度な複雑性を持つサービスに最大の機会が生まれています。

主要レポートのポイント

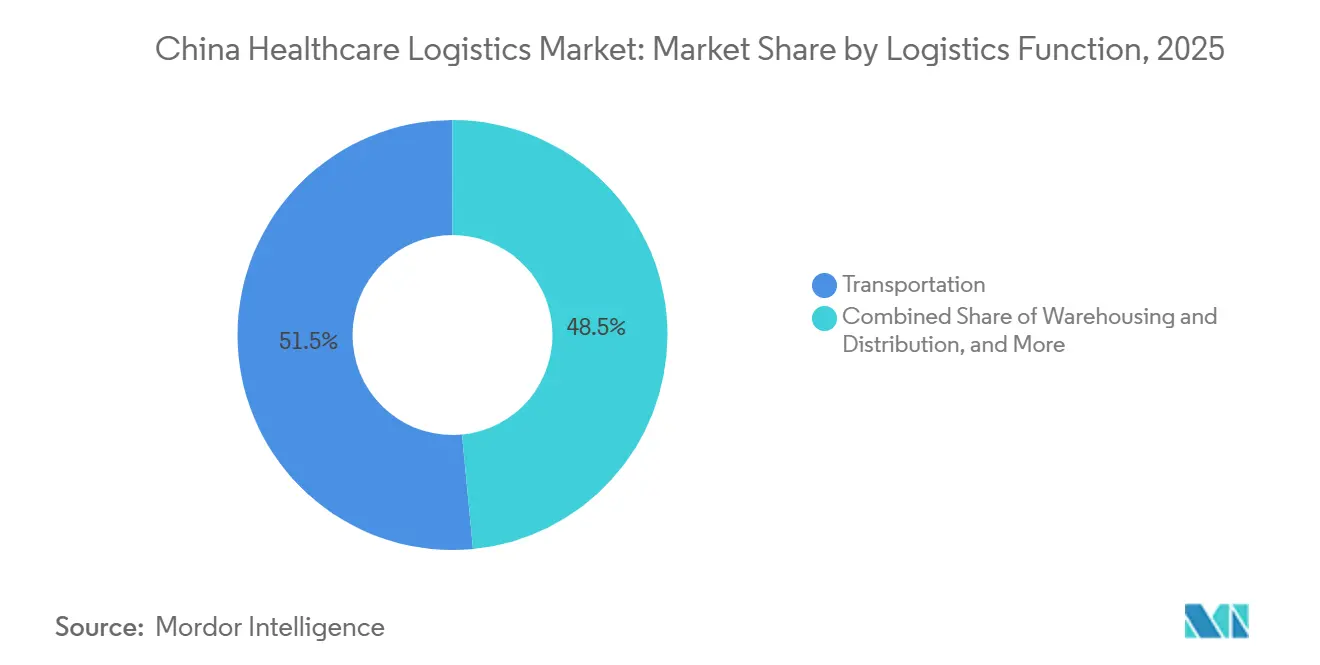

- ロジスティクス機能別では、輸送が2025年の中国ヘルスケアロジスティクス市場シェアの51.52%を占め、付加価値サービスおよびその他は2031年にかけてCAGR 6.44%で成長すると予測されています。

- 温度タイプ別では、非温度管理型ロジスティクスが2025年の中国ヘルスケアロジスティクス市場規模の78.53%を占め、温度管理型ロジスティクスは2031年にかけてCAGR 6.58%で拡大すると予測されています。

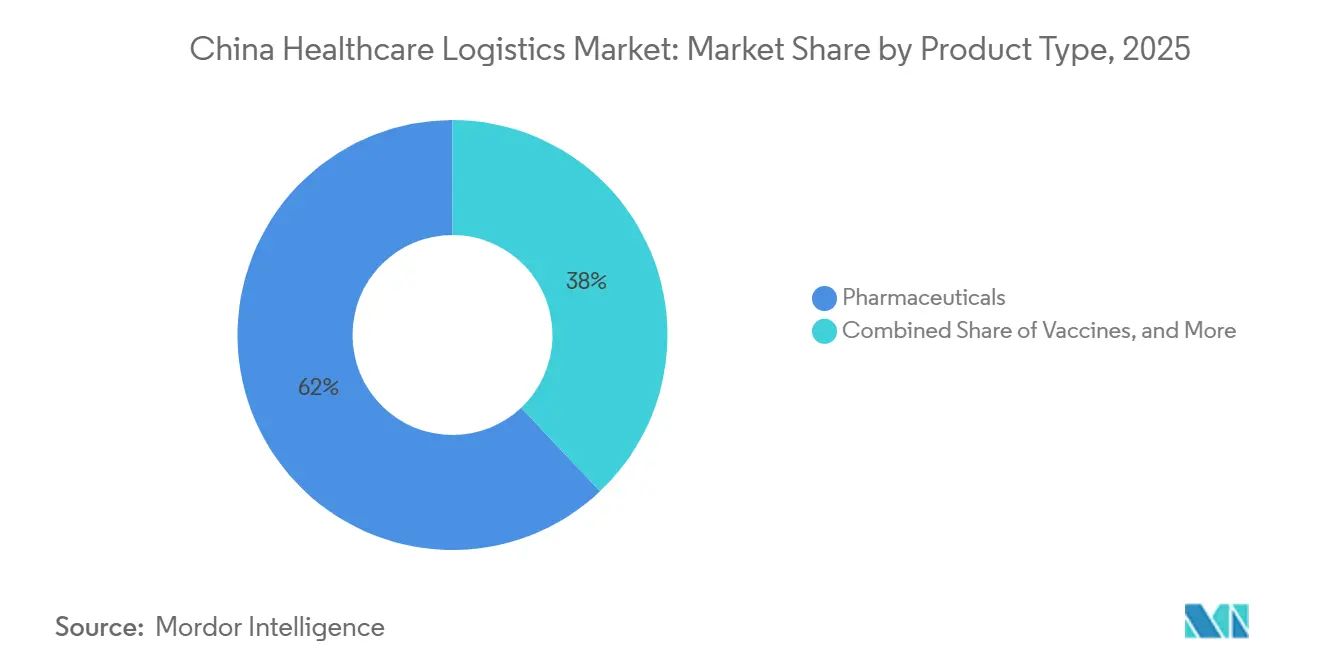

- 製品タイプ別では、医薬品が中国ヘルスケアロジスティクス市場規模の62.04%を占め、細胞・遺伝子治療薬は2031年にかけてCAGR 10.74%で成長すると予測されています。

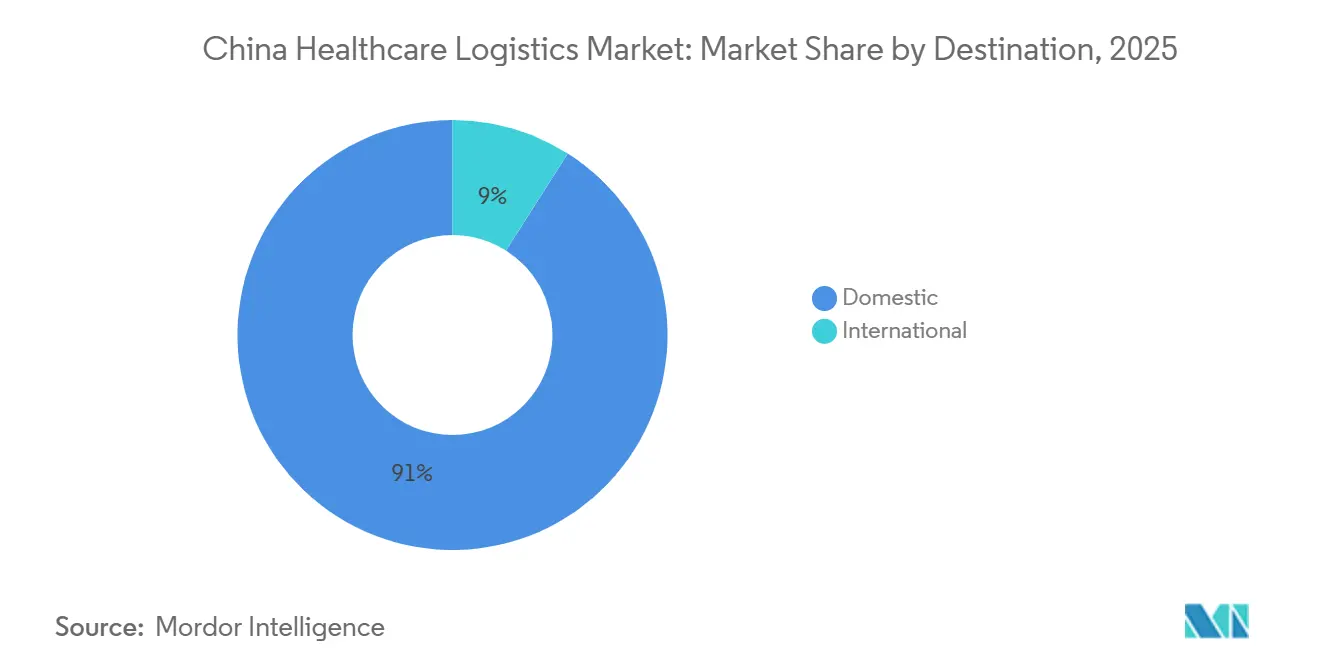

- 仕向地別では、国内ロジスティクスが2025年の中国ヘルスケアロジスティクス市場シェアの91.00%を占め、国際ロジスティクスは2031年にかけてCAGR 5.74%で成長すると予測されています。

- エンドユーザー別では、製薬企業が2025年の中国ヘルスケアロジスティクス市場シェアの42.49%を占め、バイオ医薬品メーカーは2031年にかけてCAGR 7.32%で成長すると予測されています。

- 地域別では、中国東部が2025年の中国ヘルスケアロジスティクス市場規模の32.11%を占め、中国西南部は2031年にかけてCAGR 5.98%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国ヘルスケアロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・ワクチン流通ネットワークの拡大 | +1.20% | 全国規模、中国東部・南部に集中 | 中期(2〜4年) |

| 病院外での医薬品消費へのシフト | +0.90% | 全国規模、中国東部・南部で早期に進展 | 短期(2年以内) |

| 温度モニタリングとトレーサビリティの急速なデジタル化 | +0.60% | 全国規模、アジア太平洋地域の越境との関連性あり | 短期(2年以内) |

| 幹線およびラストマイルルートにわたるマルチモーダル輸送能力の拡大 | +0.50% | 全国規模、特に西南・西北回廊 | 中期(2〜4年) |

| 臨床試験・特殊療法ロジスティクスの成長 | +0.50% | 中国東部・南部 | 長期(4年以上) |

| 超低温・深冷凍取り扱いへの需要増加 | +0.40% | 全国規模、中部・西北中国でのギャップが大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・ワクチン流通ネットワークの拡大

産業・政策機関は大都市圏を超えた医薬品コールドチェーン拡充に向けて資金を投入しており、中国ヘルスケアロジスティクス市場のサービス対象基盤を拡大しています。郡・郷鎮レベルへの展開が重要なのは、ワクチンの流通や温度管理が必要な医薬品の量が、各受け渡し地点で適格な保管・輸送を必要とするためです。同様のパターンが、より厳格な文書化ニーズを伴うより高感度な製品を取り扱える流通モデルへの需要を強化しています。より多くの革新的な治療薬が構造化されたサプライチェーンを通じて患者に届くようになるにつれ、ロジスティクス需要は断続的なものではなく、持続的なものとなっています。これにより、中国ヘルスケアロジスティクス市場においてコールドチェーン能力、監査対応力、広範な地理的カバレッジを組み合わせられる事業者の価値が高まっています[1]「医薬品コールドチェーンロジスティクスのトレーサビリティ管理要件に関する国家標準の解説(GB/T 46204-2025)」、中国物流・購買連合会、chinawuliu.com.cn 。

病院外での医薬品消費へのシフト

小売薬局改革は処方薬の調剤場所を変えており、それが中国ヘルスケアロジスティクス市場における配送経済を再構築しています。病院中心の流通は通常、より少ない配送拠点に量を集中させますが、小売・患者向けフルフィルメントは同じ量をより多くの配送拠点に分散させます。このシフトにより、ルート計画、小規模なコールドチェーン出荷、より優れた配送証明の必要性が高まります。また、輸送と患者サポート、医薬品アクセス、フォローアップ調整を連携できるロジスティクスプロバイダーが有利になります。その結果、中国ヘルスケアロジスティクス市場においてより幅広いサービスミックスが生まれ、施設向け流通だけでなく消費者向けフルフィルメントへと価値がシフトしています。

温度モニタリングとトレーサビリティの急速なデジタル化

デジタルトレーサビリティは、中国ヘルスケアロジスティクス市場においてプレミアムな付加機能ではなく、中核的な運用レイヤーとなりつつあります。現行の規制フレームワークは、医薬品ロジスティクス活動全体にわたる独立したコンピュータ化システムとより強固なデータ収集を求めています。国家トレーサビリティ基準もコールドチェーン全体での一貫した記録に対する期待を高めています。これにより、温度センシング、イベントログ、例外追跡が日常的なコンプライアンスと顧客維持に不可欠となっています。長期的には、コンプライアンスの基準が中国ヘルスケアロジスティクス市場全体で上昇するにつれ、デジタル化の先行採用者がコストと実行面での優位性を維持する可能性が高いです。

幹線およびラストマイルルートにわたるマルチモーダル輸送能力の拡大

マルチモーダル輸送の整備は、長距離・時間重視の輸送ルートにわたって中国ヘルスケアロジスティクス市場の物理的な到達範囲を拡大しています。さらに、コールドチェーン車両は医薬品車両全体よりも速いペースで増加しており、より管理された輸送能力へのシフトが着実に進んでいることを示しています。鉄道回廊も越境医薬品カーゴにとってより重要性を増しており、輸送時間は重要でも航空輸送が常に経済的とは限らない場合に有効です[2]GMP Compliance Academy、「中国NMPAによる現代医薬品ロジスティクス標準化に関する指導意見とQ&A」、GMP Compliance Academy、gmp-compliance.org。道路輸送面では、新たな自動化流通拠点が中央アジアおよび西部内陸回廊へのアクセス時間を短縮しています。これにより製薬企業は、新たな回廊ごとに自社資産を整備することなくサービスカバレッジを拡大する柔軟性を得ており、中国ヘルスケアロジスティクス市場においてより広範なネットワーク活用を支えています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集中調達によるロジスティクスマージンへの圧力 | -0.80% | 全国規模、中国東部・北部で顕著 | 短期(2年以内) |

| エンドツーエンドの温度完全性に対する高いコンプライアンスコスト | -0.50% | 全国規模、中小規模事業者に不均衡な影響 | 長期(4年以上) |

| コールドチェーン検証基準の地域格差 | -0.40% | 中国中部、西南部、西北部、東北部 | 中期(2〜4年) |

| 低層都市における断片化したサービス品質 | -0.30% | 第3〜第5層都市、特に内陸中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

集中調達によるロジスティクスマージンへの圧力

集中的な医薬品調達は、中国ヘルスケアロジスティクス市場において製品価値と密接に結びついた収益モデルに圧力をかけています。さらに、調達改革は主要サプライヤー間の集中を高める一方で、中小規模の参加者をより脆弱な立場に置く可能性があります。これはロジスティクスにとって重要であり、大規模な契約量が増加する一方で価格設定の余地が狭まる可能性があるためです。サービスミックスが限定的な事業者は、大規模な契約量が低マージン許容度を伴う場合により脆弱です。これにより、中国ヘルスケアロジスティクス市場においてスケールに依存する大量流通業者と、特殊な取り扱いやバンドルサービスからより多くの収益を得られるプロバイダーとの間に分断が生じています。

エンドツーエンドの温度完全性に対する高いコンプライアンスコスト

適格なコールドルーム、車両、モニタリングシステム、監査可能な記録はすべて継続的な投資を必要とするため、コンプライアンスコストが上昇しています。この負担は中国ヘルスケアロジスティクス市場全体で不均等であり、大規模な全国事業者はこれらのコストをより広い収益基盤に分散できます。中小・地域プロバイダーは、多額の支出とより狭いサービス提供の間で難しい選択を迫られています。国家トレーサビリティ基準はコールドチェーン業務に記録管理の規律をさらに一層加えています。長期的には、これが参入障壁を高め、中国ヘルスケアロジスティクス市場において完全に適格な事業者のスケールメリットをさらに強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロジスティクス機能別:輸送がスケールをリードし、付加価値サービスが収益品質を向上

輸送は2025年の中国ヘルスケアロジスティクス市場シェアの51.52%を占め、全国的な製品移動が引き続き中核サービスレイヤーであることを確認しています。このセグメントは中国の広範な医薬品流通ネットワークと、製造センターを病院、薬局、クリニックと長距離で結ぶ必要性から恩恵を受けています。コールドチェーン車両も2025年に医薬品車両全体よりも速いペースで拡大しており、輸送投資がどこに向けられているかを示しています。このトレンドにより、サービスの複雑性が高まる中でも、輸送は中国ヘルスケアロジスティクス産業の中心に位置し続けています。

付加価値サービスおよびその他は2031年にかけてCAGR 6.44%で成長すると予測されており、最も急速に拡大するロジスティクス機能となっています。これらのサービスには、調整されたフルフィルメント、コンプライアンスサポート、基本的な輸送を超えた処理活動など、より高度なワークフローが含まれます。JD Logisticsが北京で展開した自動化は、プロバイダーがスループットを向上させ、倉庫スペースを同等に拡大することなくより多くの下流薬局にサービスを提供する方法を示しています。その結果、中国ヘルスケアロジスティクス市場は、単なる移動だけでなく、スピード、可視性、コンプライアンスを向上させるサービスレイヤーへと徐々に価値をシフトさせています。

温度タイプ別:常温量が大きく、管理型ロジスティクスが将来のミックスを形成

非温度管理型ロジスティクスは2025年の中国ヘルスケアロジスティクス市場規模の78.53%を占め、常温医薬品、医療機器、ヘルスケア用品の大量流通がネットワークを通じて行われていることを反映しています。この量的優位性により、中国ヘルスケアロジスティクス市場においてスケールの観点から常温取り扱いが引き続き重要です。トレーサビリティ基準は、保管・輸送活動全体にわたるコールドチェーン出荷の文書化への期待を高めています。この差異は、より厳格な温度管理とより優れたトレーサビリティを必要とする出荷へと価値が移行していることを示しています。

しかし、温度管理型ロジスティクスは2031年にかけてCAGR 6.58%で成長すると予測されており、中国ヘルスケアロジスティクス市場規模のこの部分は全体平均よりも速く拡大しています。現行の規制の方向性も、管理型ロジスティクス全体でより優れたシステム、適格な設備、クリーンな記録を維持するよう事業者に求めています。これにより、個別の専門的な受け渡しに依存するのではなく、単一のネットワーク内で複数の温度帯を管理できるプロバイダーが支持されます。より多くの高感度な治療薬がシステムを通じて流通するようになるにつれ、管理型ロジスティクスは中国ヘルスケアロジスティクス産業においてより大きな戦略的役割を担うべきです。

製品タイプ別:医薬品がベースを提供し、細胞・遺伝子治療薬が複雑性を高める

医薬品は2025年の中国ヘルスケアロジスティクス市場シェアの62.04%を占め、市場全体の主要な量の基盤として位置づけられています。このセグメントには、信頼性の高い全国流通を必要とする処方薬、特殊医薬品、一般用医薬品の広範な流通が含まれます。小売改革と患者アクセス経路の拡大も、医薬品の薬局連携フルフィルメントを支援しています。この組み合わせにより、医薬品は日常的なネットワーク活用の中心に位置し続けています。

細胞・遺伝子治療薬は2031年にかけてCAGR 10.74%で成長すると予測されており、最も急速に成長する製品セグメントとなっています。このセグメントは、より強固な保管連鎖、より厳格な取り扱い規律、ロジスティクスプロバイダー、メーカー、医療施設間のより緊密な調整に依存しています。革新的な医薬品サポートプログラムの成長も、より高度な複雑性を持つ製品フローが中国ヘルスケアロジスティクス市場においてますます重要になっている理由を裏付けています。その結果、製品ミックスは量のパターンを変えるだけでなく、中国ヘルスケアロジスティクス市場で競争するために必要なサービス水準を引き上げています。

仕向地別:国内需要が支配的で、国際ルートがより速い成長を加える

国内ロジスティクスは2025年の中国ヘルスケアロジスティクス市場規模の91.00%を占め、市場が国内医薬品需要に強く依存していることを示しています。この集中は、毎日国内で対応しなければならない病院、薬局、メーカーの流通規模を反映しています。また、ネットワーク設計が依然として主に国内の補充、コンプライアンス、コールドチェーンサービスニーズによって主導されていることを意味します。大規模な国内基盤により、全国的なルート密度と内陸再流通がサービス経済にとって引き続き重要です。

国際ロジスティクスは2031年にかけてCAGR 5.74%で成長すると予測されており、中国ヘルスケアロジスティクス市場規模のこの部分は輸出志向および保税回廊の開発から支援を受けています。CEVAのアラシャンコウ流通センターは、中央アジアへのアクセスを改善しながらユーラシア横断カーゴフローも支援するインフラの一例です。Kerry Logisticsのテバとの大湾区での取り組みも、越境・地域医薬品調整がより構造化されていることを示しています。これらのルートは国内量よりも小規模ですが、中国ヘルスケアロジスティクス市場においてより速い成長とより特殊化されたサービスミックスを提供しています。

エンドユーザー別:製薬企業が最大の基盤を持ち、バイオ医薬品ユーザーはより特殊なサポートを必要とする

製薬企業は2025年の中国ヘルスケアロジスティクス市場シェアの42.49%を占め、市場が対応する最大のエンドユーザーグループとなっています。その需要は、完成医薬品を病院、卸売、薬局、クリニックチャネルへ広範に流通させることと結びついています。このユーザーグループは依然として最大の出荷基盤と最も定期的な補充サイクルを支えています。そのサービスモデルは、特殊療法ロジスティクスよりも成熟しており、通常より量志向です。

バイオ医薬品メーカーは2031年にかけてCAGR 7.32%で成長すると予測されており、中国ヘルスケアロジスティクス市場のこのセグメントはより要求の高いサービス要件の中で拡大しています。これらの顧客は、より強固なコールドチェーンサポート、より明確な記録、ロジスティクス活動と患者アクセスワークフロー間のより良い調整を必要としています。そのため、統合されたサービス能力を持つプロバイダーがこのエンドユーザーグループにとってより重要になっています。したがって、エンドユーザーミックスは、中国ヘルスケアロジスティクス市場において一方では安定した大量需要、他方ではより速いプレミアムサービス成長を示しています。

地域分析

中国東部は2025年に地域シェアの32.11%を占め、中国ヘルスケアロジスティクス市場において最大の地理的ブロックとなりました。この地域は、密集した医薬品製造、優れた港湾アクセス、発達したコールドチェーンインフラから恩恵を受けています。保税ロジスティクス、大規模病院システム、高度なコンプライアンス慣行の組み合わせにより、プレミアム流通活動の中心に位置し続けています。この集中により、中国ヘルスケアロジスティクス市場において中国東部は持続的なスケールメリットを持っています。

中国南部は、広東省の製造業と香港に連携したサプライチェーン能力が国内・越境医薬品フローの両方を支えているため、もう一つの主要な沿岸ハブであり続けています。中国北部は、主要な沿岸生産クラスターほど製造密度は高くないものの、調達と三次医療需要において重要です。中国東北部には確立されたロジスティクスインフラがありますが、成長は主要沿岸地域よりも遅いです。中国中部は、内陸の立地が複数の主要回廊にわたるネットワークバランスに有用なため、再流通において重要な役割を果たしています。これらのパターンにより、中国ヘルスケアロジスティクス市場は沿岸部のリーダーシップを中心に、内陸ハブが全国的なリーチを支える構造を維持しています。

中国西南部は2031年にかけてCAGR 5.98%で成長すると予測されており、中国ヘルスケアロジスティクス市場規模において最も急速に成長している地域です。業界情報源は、西部の郡・郷鎮レベルへのコールドチェーン拡充が継続していることを指摘しており、ワクチンや温度管理が必要な医薬品へのアクセス改善を支えています。中国西北部は、長距離と低密度が適格なサービスのスケール化を困難にするため、依然として最も厳しいインフラ課題に直面しています。アラシャンコウ流通センターなどの新たな回廊資産は、国内西部需要とユーラシア横断カーゴの機会を結びつけることで投資の根拠を強化しています。これにより、中国ヘルスケアロジスティクス市場内の地域格差は徐々に縮小するものの、完全には解消されないでしょう[3] 「経済発展水準が異なる地域における国家集中医薬品調達の利用可能性に関する研究、中国31の省レベル行政区域の調査・分析」、Frontiers in Pharmacology、frontiersin.org。

競争環境

中国ヘルスケアロジスティクス市場は、上位では適度に集中しており、より広い分野では断片化しています。Sinopharm Logisticsは、そのスケール、医薬品流通の背景、ヘルスケアサプライチェーン全体にわたる深い機関的なつながりにより、主要な国内の基盤として位置づけられています。Jointown Pharmaceutical Group Logisticsも国内医薬品流通において強固なポジションを持っており、国内の既存プレーヤーが医薬品ロジスティクスの基本的な流れにおいて重要であり続けています。大規模な国内プレーヤーは、スケールでコンプライアンス、ネットワーク、調達に連携した実行要件を満たす能力から恩恵を受けています。これにより、顧客がリーチと検証済みの品質の両方を求める場合、中小規模の事業者は不利な立場に置かれます。

国際・ハイブリッド事業者は、サービスの複雑性が高く越境調整がより重要な分野で最も強みを発揮しています。Kerry Logisticsは、大湾区でのテバとの独占的な4PL契約を通じてこのポジションを強化しました。ロジスティクスは2026年5月に自動化されたアラシャンコウ流通センターを開設するという別の戦略的な動きを加えました。DHL GroupとJD.comも2026年2月に中国と欧州間のフローに対するエンドツーエンドのロジスティクス協力を深めることで合意しました。

競争上の優位性は、倉庫数や輸送量だけでなく、コールドチェーン適格性、ネットワーク設計、デジタル管理とますます結びついています。最も優れたポジショニングを持つプロバイダーは、コンプライアンスシステムと患者向けフルフィルメント、必要に応じた越境サービスを結びつけられる事業者です。そのため、高度なコールドチェーン、特殊療法、統合薬局サポートなどの高複雑性ニッチが主要なホワイトスペース領域であり続けています。現行の規制の方向性も、基準が厳格化するにつれて投資不足の事業者が関連性を維持することが難しくなる可能性があるため、スクリーニングメカニズムとして機能しています[4]中国国務院情報弁公室、「中国の内陸都市がグローバルロジスティクスの拠点として台頭」、中国国務院情報弁公室、scio.gov.cn。

中国ヘルスケアロジスティクス産業のリーダー企業

Sinopharm Logistics Co., Ltd.

Shanghai Pharmaceuticals Logistics

JD Logistics Co., Ltd.

SF Express (KEX-SF)

Sinotrans Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:CEVA Logisticsは、アラシャンコウ自由貿易区(中国・カザフスタン国境)に4,300平方メートルの自動化流通センターを開設し、中国から中央アジアへの医薬品・カーゴの輸送期間を20日から9〜11日に短縮し、RFID、AI計測技術、電動自律フォークリフトを活用してユーラシア横断回廊を強化しました。Lenovoが新施設のアンカー顧客となっています。

- 2026年5月:JD Logisticsは、北京地域の医薬品倉庫業務にLangzuTechのグッズ・トゥ・パーソン自動化システムを導入し、倉庫フットプリントを拡大することなく処理能力を約600%向上させ、単一施設から数百の下流小売薬局にサービスを提供しています。

- 2026年3月:中国のNMPAは「現代医薬品ロジスティクスの標準化に関する指導意見」と公式Q&Aを公表し、医薬品卸売・第三者ロジスティクスに関する初の全国統一基準を確立し、省レベルの標準の断片化に直接対処するとともに、国家トレーサビリティプラットフォームへのリアルタイム温度データのアップロードを義務付けました。

- 2026年2月:DHL GroupとJD.comは、中国に参入するドイツブランドおよびJD.comのJoybuyプラットフォームを通じて欧州小売にアクセスする中国製品に対するエンドツーエンドのロジスティクスを提供する覚書に署名し、JD LogisticsとDHLが優遇B2C輸入関税フレームワークの下で通関、倉庫保管、ラストマイル配送で協力します。

中国ヘルスケアロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| 温度管理型 | チルド(0〜5℃) |

| 冷凍(-18〜0℃) | |

| 常温 | |

| 深冷凍・超低温(-20℃未満) | |

| 非温度管理型 |

| 医薬品 | 処方薬・特殊医薬品 |

| 一般用医薬品 | |

| イオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子治療薬 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液・血漿・血液成分 | |

| 診断・検査製品 | |

| 臓器・ヒト組織 | |

| その他 |

| 国内 |

| 国際 |

| 製薬メーカー |

| バイオ医薬品メーカー |

| 病院・クリニック |

| 病院・小売薬局 |

| ヘルスケア流通業者・卸売業者 |

| その他 |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | 温度管理型 | チルド(0〜5℃) |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 深冷凍・超低温(-20℃未満) | ||

| 非温度管理型 | ||

| 製品タイプ別 | 医薬品 | 処方薬・特殊医薬品 |

| 一般用医薬品 | ||

| イオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液・血漿・血液成分 | ||

| 診断・検査製品 | ||

| 臓器・ヒト組織 | ||

| その他 | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオ医薬品メーカー | ||

| 病院・クリニック | ||

| 病院・小売薬局 | ||

| ヘルスケア流通業者・卸売業者 | ||

| その他 | ||

| 地域別 | 北部 | |

| 東北部 | ||

| 東部 | ||

| 中部 | ||

| 南部 | ||

| 西南部 | ||

| 西北部 | ||

レポートで回答される主要な質問

中国ヘルスケアロジスティクスの2026年の市場規模はいくらですか?

中国ヘルスケアロジスティクス市場は2026年に969.7億米ドルと評価されており、CAGR 4.68%で2031年までに1,218.8億米ドルに達すると予測されています。

中国ヘルスケアロジスティクスにおいて収益をリードするロジスティクス機能はどれですか?

輸送が最大の機能であり、2025年のシェアは51.52%です。これは、医薬品の全国的な移動が引き続き中核サービスレイヤーであるためです。

この分野で最も急速に成長している製品領域はどれですか?

細胞・遺伝子治療薬は最も急速に成長している製品セグメントであり、2031年にかけてCAGR 10.74%が予測されており、より要求の高い取り扱いと文書化ニーズによって牽引されています。

中国における医薬品流通においてコールドチェーンがより重要になっている理由は何ですか?

温度管理型ロジスティクスは2031年にかけてCAGR 6.58%で成長すると予測されており、市場全体よりも速い成長です。これは、より多くの製品が検証済みの温度完全性とトレーサビリティを必要とするためです。

中国において医薬品ロジスティクス活動をリードしている地域はどこですか?

中国東部が2025年に32.11%の最大の地域シェアを占めており、密集した製造業、港湾アクセス、高度なロジスティクスインフラに支えられています。

中国のロジスティクスプロバイダー間の競争において何が変化していますか?

競争はコンプライアンス能力、デジタルトレーサビリティ、特殊なコールドチェーン実行へと移行しており、CEVA、Kerry Logistics、DHL(JD.comとの連携)が標的を絞った戦略的動向を通じて拡大しています。

最終更新日: