北米医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

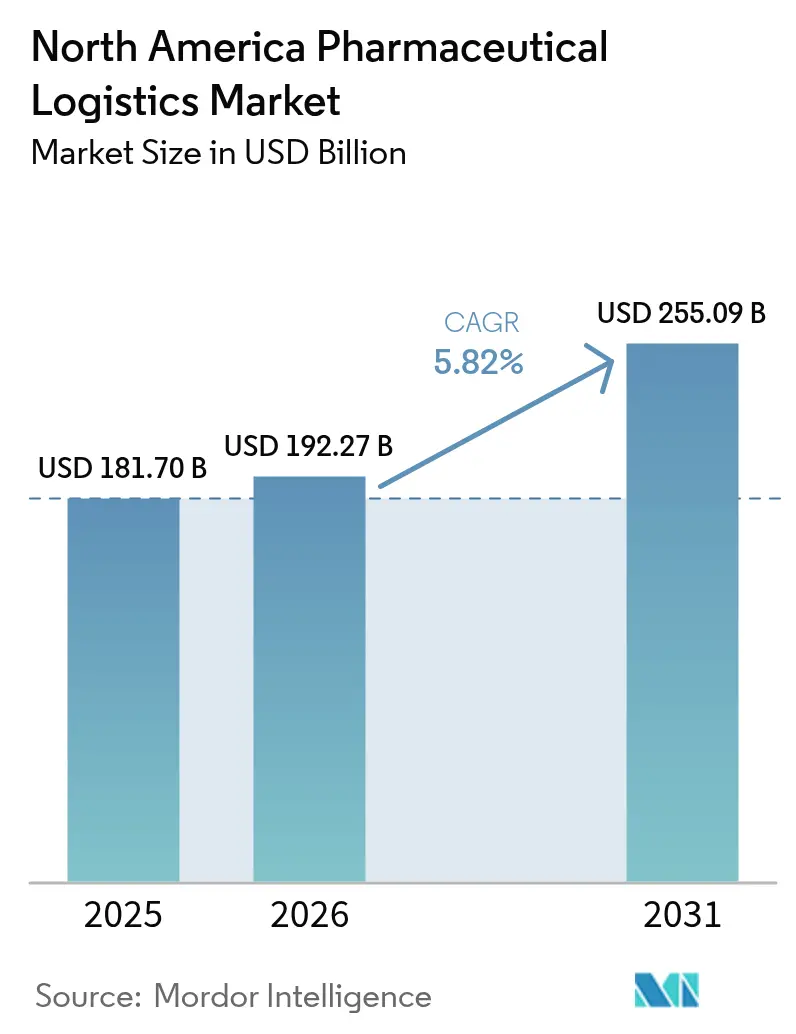

| 基準年の市場規模 (2025) | 181.70 十億米ドル |

| 市場規模 (2026) | 192.27 十億米ドル |

| 市場規模 (2031) | 255.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米医薬品物流市場分析

北米医薬品物流市場は2025年にUSD 1,817.0億と評価され、2026年のUSD 1,922.7億から2031年にはUSD 2,550.9億に達すると推定されており、予測期間(2026年~2031年)のCAGRは5.82%です。

成長は、同地域における大規模な医薬品製造基盤、厳格なコンプライアンス環境、およびデジタルサプライチェーン技術の急速な普及を基盤としており、これらすべてが信頼性の高い温度管理輸送と詳細なトレーサビリティを必要としています。超低温ネットワークを必要とする細胞・遺伝子治療試験の急増、スペシャルティファーマシーチャネルにおける患者直接配送の拡大、およびメキシコへの充填・仕上げ能力のニアショアリングにより、勢いはさらに強化されています。設備投資は引き続き旺盛であり、DHLだけでも2030年までにヘルスケア物流に22億USDを投じる計画であり、その半分は北米における目的特化型ハブ、車両フリートおよびコントロールタワーシステムの拡充に充てられています[1]DHL Group、「DHL、グローバルヘルスケア物流に20億ユーロを投資」、dhl.com。統合事業者、専門3PL、IoT対応スタートアップ企業がバイオ製剤、ラストマイルおよび国境越え回廊の機会を争うなか、競争の激化が進み、市場集中度は中程度を維持しています。

主要レポートのポイント

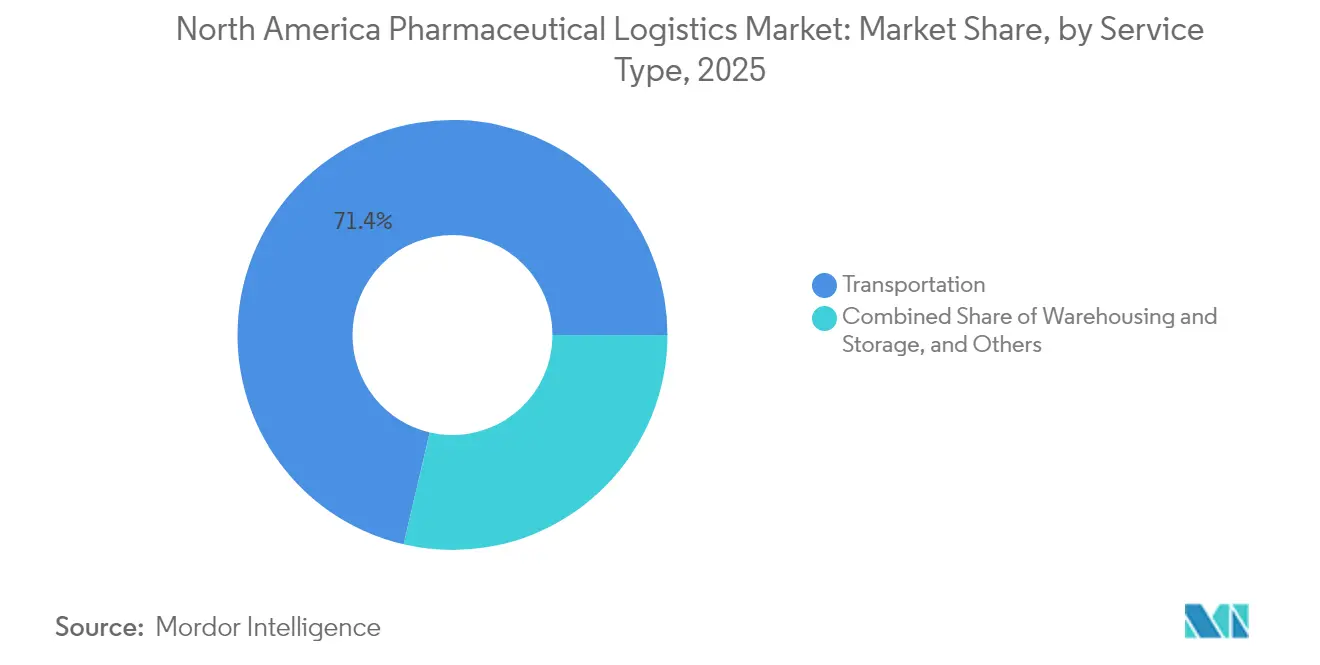

- サービスタイプ別では、2025年の北米医薬品物流市場シェアにおいて輸送が71.35%を占め、倉庫保管・保管は2031年にかけて最速となるCAGR 6.38%を記録する見込みです。

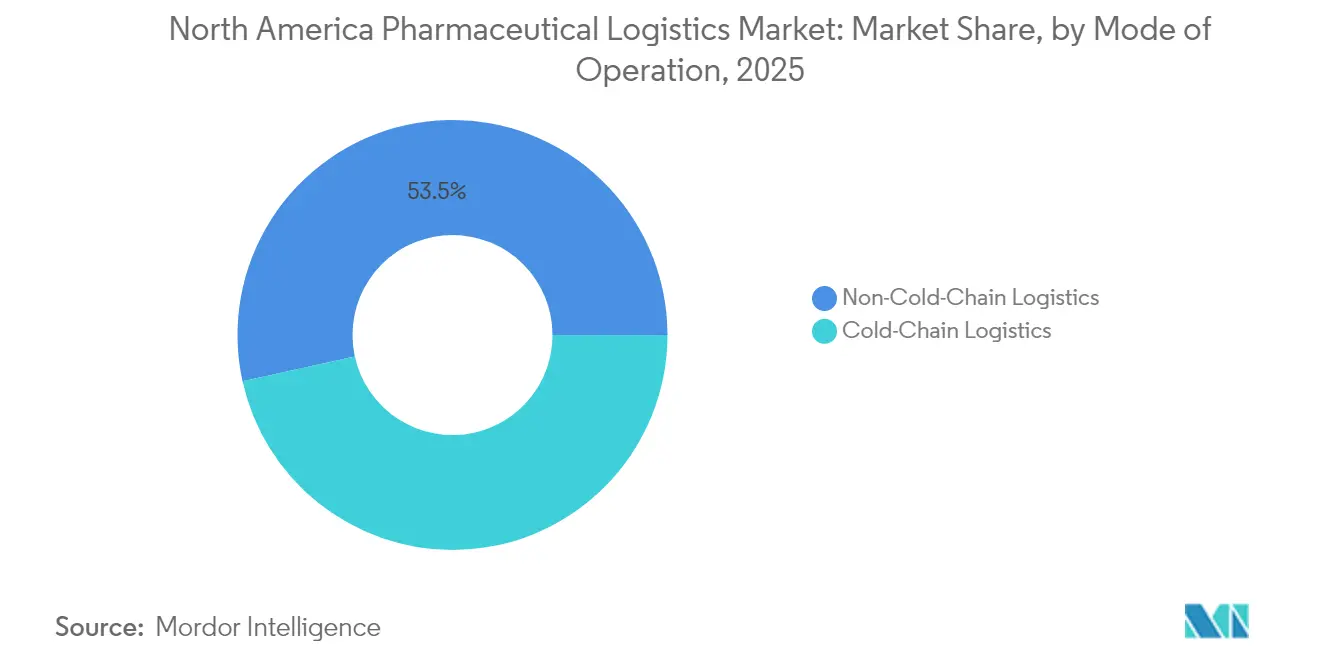

- 運営形態別では、非コールドチェーンサービスが53.45%のシェアを占め、コールドチェーンサービスは2031年にかけてCAGR 7.05%で拡大する見通しです。

- 製品タイプ別では、2025年に処方薬が売上高シェア37.65%でトップとなり、細胞・遺伝子治療薬は2031年にかけてCAGR 11.32%で成長すると予測されています。

- 地域別では、2025年の北米医薬品物流市場規模において米国が81.30%のシェアを保有し、メキシコは2031年にかけて最速となるCAGR 8.03%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米医薬品物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超低温流通インフラを必要とする細胞・遺伝子治療臨床試験の急増 | +1.8% | 米国およびカナダ(メキシコへの波及効果あり) | 中期(2~4年) |

| 米国スペシャルティファーマシーチャネルにおける患者直接配送モデルの台頭 | +1.2% | 米国(カナダへの拡大) | 短期(2年以内) |

| 国境越えコールドチェーンフローを生み出す米国・メキシコ間ニアショア充填・仕上げ施設の拡大 | +0.9% | 米国・メキシコ国境地帯(カナダへの拡大) | 長期(4年以上) |

| GMP倉庫保管需要を高めるカナダのバイオ製剤製造インセンティブ | +0.7% | カナダ(米国国境越え影響あり) | 中期(2~4年) |

| 米国医薬品サプライチェーンセキュリティ法(DSCSA)2024マイルストーンにより義務付けられたリアルタイムIoT温度監視の普及拡大 | +0.6% | 北米全域(米国主導) | 短期(2年以内) |

| 航空貨物の炭素フットプリント削減に向けた再利用可能なパッシブシッパー採用のサステナビリティ推進 | +0.4% | 世界全体(北米が先導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低温流通インフラを必要とする細胞・遺伝子治療臨床試験の急増

先進治療試験は急速に拡大しており、-196℃もの低温で細胞材料を安定させる保管ソリューションへの投資を促しています。カナダ最大規模となるオンタリオ州ハミルトンのOmniaBioの120,000平方フィート施設は、これらの治療薬に向けた同地域の能力拡大を象徴しています。米国食品医薬品局(FDA)によるCRISPR技術に基づく製品のプラットフォーム技術指定制度の新設は、バリデーション手順を簡略化し審査期間を短縮することで、厳格な保管・移送記録管理規則を満たす出荷量の増加をもたらしています。バリデート済み極低温フリート、冗長電力バックアップおよびリアルタイム逸脱アラートを提供できる物流事業者は、契約獲得において優位な立場にあります。製造業者と3PLとのパートナーシップも、研究拠点近隣のマルチテナントキャンパスに能力を組み込む形で拡大しています。こうしたダイナミクスは、北米医薬品物流市場を精密医療のスケールアップにおける重要なイネーブラーとして押し上げています。

米国スペシャルティファーマシーチャネルにおける患者直接配送モデルの台頭

製造業者は高価値医薬品を患者宅へ直接送付する独自ポータルを構築し、中間業者を省略して服薬遵守率を向上させています。患者直接配送ヘルスケア物流セグメントは、2024年の米国外来受診の18%以上を担ったオンライン診療の拡大とともに成長しています。温度管理包装を装備したラストマイル宅配業者は地方部へのリーチを拡大する一方、ブロックチェーンによる監査証跡がDSCSAコンプライアンスのための保管管理イベントを記録します。小売チェーンは時機を捉えた医薬品配送に依存する分散型臨床試験を支援するクリニックの改修を進めています。大都市圏近郊の自動化マイクロフルフィルメントセンターがリードタイムをさらに短縮しています。これらの慣行が成熟するにつれ、北米医薬品物流市場において安定した収益源に貢献しています。

国境越えコールドチェーンフローを生み出す米国・メキシコ間ニアショア充填・仕上げ施設の拡大

ライフサイエンス企業はメキシコ北部への無菌充填・仕上げラインの移転によりサプライリスクを分散しています。同国の14の自由貿易協定と研究機器の89%控除を認める新税制が資本参入障壁を引き下げています。温度管理が必要な物品の国境越えトラック輸送量は増加していますが、混雑した入国港と断片的なメキシコのコールドチェーン規制が引き渡しを遅延させる場合があります。ウィルソンセンターは製品有効性と患者安全を守るため、より強力な規制の調和を求めています。そのため、バイリンガルコントロールタワーサービスおよびGPS追跡パッシブシッパーへの需要が高まっています。通関手続き、冗長ルート計画および統一データ標準を習得した事業者は、北米医薬品物流市場において漸進的なシェア獲得が見込まれます。

GMP倉庫保管需要を高めるカナダのバイオ製剤製造インセンティブ

連邦・州の各プログラムが新たなバイオ製造キャンパスへの補助金を交付しており、認証済み保管・流通ノードの必要性を加速させています。カナダの多様な電子健康記録エコシステムは実世界エビデンスの収集を向上させ、資格を持つ物流パートナーを必要とする多国籍試験を誘致しています。オタワの国家薬剤保険提案は医薬品価格交渉と流通調整を行う単一機関を構想しており、温度管理倉庫の要件が集中化する可能性があります。米国臨床ネットワークへのバイオ製剤の国境越え流通も米国・メキシコ・カナダ協定(USMCA)の枠組みから恩恵を受けています。これらの取り組みは倉庫稼働率を高め、ロボティクス導入を促し、北米医薬品物流市場の成長見通しを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 時間的制約のある輸送の国内道路輸送能力を制限する慢性的なドライバー不足 | -1.4% | 北米(米国で最も深刻) | 中期(2~4年) |

| ≤-70℃モダリティに対するドライアイス・液体窒素コンプライアンスの高コスト | -0.8% | 世界全体(北米に集中) | 長期(4年以上) |

| 輸送中リスクを高める断片的なメキシコのコールドチェーン規制 | -0.6% | 米国・メキシコ国境地帯(カナダへの拡大) | 中期(2~4年) |

| 国境越えトラック積載の定時性に影響する国境混雑 | -0.5% | 米国・メキシコおよび米国・カナダ国境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

時間的制約のある輸送の国内道路輸送能力を制限する慢性的なドライバー不足

全米トラック協会(American Trucking Associations)は、2030年までにドライバー不足が160,000人に達すると推定しており、ヘルスケア貨物の時間指定レーンに支障をきたしています。製造プラントはすでに労働力不足を20.6%と報告しており、2024年12月の輸送価格の上昇は2022年4月以来最大の伸びとなりました。ドライバーの離職率が定時性を低下させ、荷主はプレミアム航空便の利用や緩衝在庫の積み増しを余儀なくされています。移民規制の強化が労働力プールをさらに逼迫させる可能性があります。これらの圧力は運営コストを押し上げ、北米医薬品物流市場の堅調な見通しを鈍化させています。

≤-70℃モダリティに対するドライアイス・液体窒素コンプライアンスの高コスト

超低温貨物の複雑な取り扱いプロトコルが保険、包装および研修費用を増大させています。世界全体のコールドチェーンにおける失敗はすでに業界に年間350億USDのコストをもたらしており、財務リスクを浮き彫りにしています。マースクは2022年のコールドチェーン医薬品が医薬品総量の35%を占めると推計しており、次世代バイオ製剤の増加でそのシェアは拡大しています。ドライアイスの昇華と航空機貨物重量制限が積み合わせ輸送を余儀なくし、運賃を2倍に引き上げる場合があります。IoTテレメトリが逸脱損失を抑制する一方、北米医薬品物流市場において極低温に依存するモダリティの成長率を完全に相殺することはできず、その成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:倉庫保管の加速にもかかわらず輸送が優位を維持

2025年の北米医薬品物流市場シェアにおいて輸送が71.35%を占め、広大な地域にわたる適時配送における航空、道路およびマルチモーダルサービスの中心的役割を反映しています。国内トラックルートは米国・カナダ・メキシコ間1兆6,000億USD超の貿易を結び、ボーイング社は電子商取引および医薬品を含む高価値物品に牽引された航空貨物輸送量の年率4.1%の拡大を予測しています。

倉庫保管・保管は規模こそ小さいものの、製造業者が重要医薬品の在庫バッファーを構築し、先進治療薬が管理環境を必要とするなか、CAGR 6.38%で成長する見込みです。ロボットピッキングシステムと自動化コールドルームがオーダーサイクルを短縮し精度を高める一方、ISO認証クリーンルームが二次包装とキッティングを支援しています。労働力不足が自動化への設備投資を加速させており、後工程カスタマイズや規制対応支援などの付加価値サービスが北米医薬品物流産業において事業者を差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

運営形態別:コールドチェーン物流が従来型モデルを凌駕

非コールドチェーンサービスは2025年の北米医薬品物流市場規模の53.45%を占める大きなカテゴリーとして残っており、大半の経口固形製剤および医療機器を提供しています。バイオ製剤、ワクチンおよび先進治療薬の普及に伴い、コールドチェーンサービスは2031年にかけて年率7.05%で拡大すると予測されています。

Lineage LogisticsとAmericoldが同地域のコールドストレージ施設の71%を運営する一方、センサー対応コンテナを武器とした新規参入者が既存事業者に挑戦しています。リアルタイム監視により納品成功率が99%超に改善され、二酸化炭素排出量が削減されて競争力が向上しています。レーン固有のリスクを予測するソフトウェアにより、荷主は最適な輸送モードを選択でき、北米医薬品物流市場のレジリエンスが強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:細胞・遺伝子治療薬が専門物流需要を牽引

2025年の北米医薬品物流市場規模において処方薬が37.65%のシェアでトップとなりました。一般用医薬品(OTC医薬品)、バイオシミラーおよびワクチンは、厳格ながら標準化された取り扱いを必要とする成熟した収益源として続いています。

細胞・遺伝子治療薬は新興分野ながら、2031年にかけてCAGR 11.32%を記録すると予測されています。-196℃での極低温保管、専門宅配員の付き添いおよびポイントオブケア配送モデルがこのカテゴリーを際立たせています。規制当局は輸送時間短縮のための分散型製造をパイロット展開しており、物流を中央ハブから地域ノードへシフトさせる可能性があります。ゾエティス(Zoetis)、メルク アニマル ヘルス(Merck Animal Health)およびベーリンガーインゲルハイム(Boehringer Ingelheim)などの大手動物医薬品企業も、ヒトワクチンの要件を反映する家畜ワクチンチェーンに依存しており、北米医薬品物流市場に多様性を加えています。

地域別分析

米国は2025年の北米医薬品物流市場収益の81.30%を占め、大規模な医薬品製造クラスター、世界水準のコンプライアンス基準および大規模なインフラ投資に支えられています。ノースカロライナ州におけるイーライ リリー(Eli Lilly)、ジョンソン・エンド・ジョンソン(Johnson & Johnson)およびアムジェン(Amgen)による数十億ドル規模の拡張は、新たな生産拠点がバリデート済み保管と時間的制約のある輸送への並行需要を生み出すことを示しています。DSCSAマイルストーンは技術導入を引き続き促進しており、シリアライゼーションとデータ交換ソリューションが卸売業者、調剤業者および3PLに展開されています。

カナダは北米医薬品物流市場において規模は小さいながら戦略的に重要な部分を担っています。バイオ製剤プラントに対する政府インセンティブ、豊富な実世界エビデンスエコシステム、および提案中の国家薬剤保険プログラムがGMP準拠倉庫への需要を統一しています。USMCAの下での国境越え取引がAPIと完成剤形の双方向フローを促進しています。オンタリオ州およびケベック州を通じたコールドチェーン回廊への継続的な投資が、専門トラッキングレーンと航空貨物チャーターの利用を拡大します。

メキシコは最も成長の速い地域であり、2031年にかけてCAGRベースで8.03%の成長が見込まれています。研究・製造設備への税制優遇措置と米国バイヤーへの近接性がニアショアリングを魅力的にしています。しかし、電力の安定性、水不足および貨物安全保障が依然として障壁となっています。税関調整の強化と2026年のUSMCA見直しが貿易をさらに円滑化し、メキシコをより広い北米医薬品物流市場の重要なノードとして位置づけると考えられます。

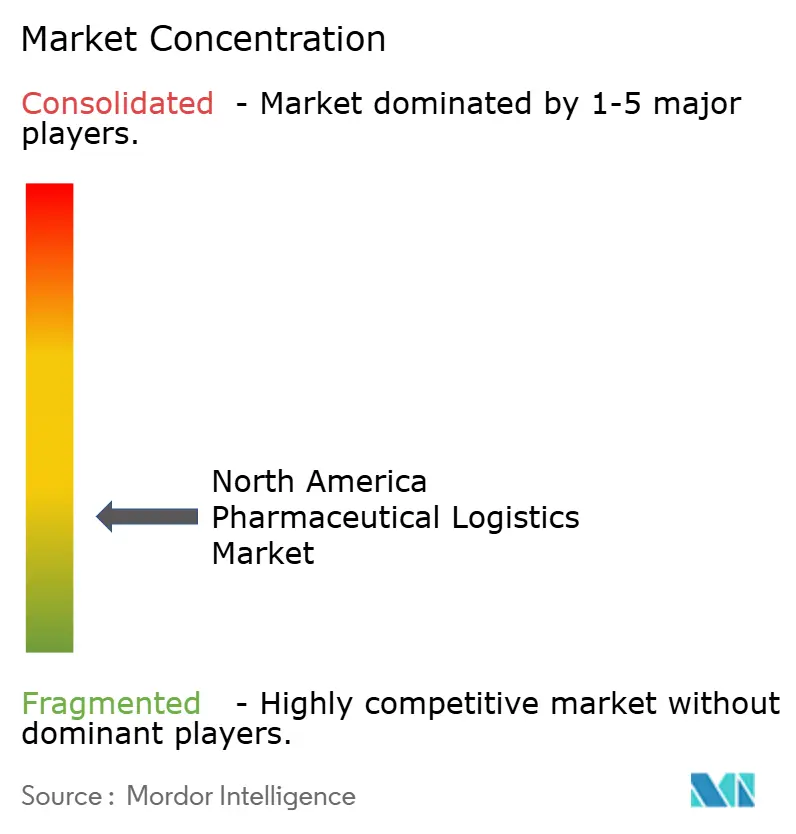

競争環境

市場構造は中程度の分散状態にあります。DHL、UPSおよびFedExのようなグローバル統合事業者が専用ヘルスケア部門を拡大する一方、CryoPDPやMarkenのような専門事業者が臨床・超低温レーンに特化しています。DHLの北米向け11億USD投資は新たな医薬品ハブ、温度管理車両およびデジタルコントロールタワーをカバーしています。UPSは目的特化型キャンパスとドローンによるラストマイルパイロットを通じて、2026年までに200億USDのヘルスケア収益を目標としています。

戦略的M&Aが能力を再編しています。DHLは細胞・遺伝子治療のエンドツーエンドカバレッジを確保するためにCryoPDPを買収し、ノボ ホールディングス(Novo Holdings)による165億USDのカタレント(Catalent)買収は統合サプライオプションを増加させていますが、独占禁止法上の精査を招きました。技術が主要な差別化要因になりつつあります。倉庫ロボティクス、AIを活用した需要センシングおよびブロックチェーントレーサビリティが可視性を改善しエラーを削減することで、事業者はDSCSA主導の入札を獲得しやすくなっています。

国境越えコールドチェーンルート、患者直接フルフィルメントおよびサステナビリティ志向の包装においてホワイトスペースの機会が見えています。新興プレイヤーはIoTテレメトリを活用して逸脱のない性能と低炭素フットプリントを約束し、既存事業者に挑戦するとともに北米医薬品物流市場全体のサービス品質を向上させています。

北米医薬品物流産業リーダー

DHL Supply Chain & Global Forwarding

UPS Healthcare

Kuehne + Nagel International AG

C.H. Robinson

FedEx Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DHL Supply Chainはサプライチェーン管理サービスの大手プロバイダーであるInmar Supply Chain Solutionsを買収することで合意し、医薬品物流におけるDHLの能力を強化するとともに、流通・技術能力の拡充を通じて北米ヘルスケア市場での地位を強固にしました。

- 2024年12月:UPS Healthcareは複数の製薬メーカーとの戦略的パートナーシップを発表し、温度管理物流ネットワークを拡大することで、コールドチェーンインフラおよび専門取り扱い能力への投資を通じて2026年までにヘルスケア収益200億USDを目標としています。

- 2024年11月:DHL Supply Chain & Global Forwardingは、臨床試験およびバイオファーマサービスに特化した医薬品物流プロバイダーであるCryoPDPを買収し、22億USDのヘルスケア投資プログラムの一環として超低温保管および細胞・遺伝子治療物流におけるDHLの能力を強化しました。

- 2024年10月:Lineage Logisticsは北米コールドストレージネットワーク拡大に向けて8億USDの投資を発表し、温度管理が必要なバイオ製剤とワクチンへの需要増大に対応するため、米国およびカナダの主要流通ハブに新たな医薬品グレード施設を整備します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、北米の医薬品ロジスティクス市場を、工場のゲートから認可を受けた医療用卸売業者や病院まで、道路、航空、鉄道、海の通路を横断して、常温か温度管理かを問わず、人間の処方箋、生物学的製剤、ワクチン製品を移動、保管、包装、監視するあらゆる手数料ベースの活動として扱っている。

除外範囲:患者へのラストワンマイルの民間宅配便、動物用医薬品の流通、社内専用車両はカウント外。

セグメンテーションの概要

- サービスタイプ別

- 輸送

- 道路貨物

- 航空貨物

- 海上貨物

- 鉄道貨物

- 倉庫保管・保管

- 付加価値サービスおよびその他

- 輸送

- 運営形態別

- コールドチェーン物流

- 非コールドチェーン物流

- 製品タイプ別

- 処方薬

- OTC医薬品

- バイオ製剤・バイオシミラー

- ワクチン・血液製品

- 臨床試験材料

- 細胞・遺伝子治療薬

- 医療機器・診断薬

- 動物用医薬品

- その他

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

米国、カナダ、メキシコの流通業者、3PLプランナー、航空貨物駅長、病院薬局のバイヤーとの複数のタッチポイントにより、平均販売価格、レーン歩留まり、コンプライアンス・コストを検証し、デスクワークに残されたギャップを埋めた。

デスクリサーチ

私たちはまず、公開データセットから着手した。米国運輸統計局(Bureau of Transportation Statistics)、CIHI、メキシコのSAT税関の出荷額とトン数の表は、フローボリュームを確立し、FDAのDSCSAシリアル化の更新とカナダ保健省のGDPガイドラインは、温度リスク比率を改善した。コールドチェーンの腐敗に関する査読済みの論文や国会予算メモが、失敗のベンチマークと資金調達の可視性を追加した。企業の10-K、BIOとCHPAのリリース、入札通知はパイプラインのカウントとルート密度を満たした。D&B HooversとDow Jones Factivaからターゲットを絞って検索すると、運送会社の収益分配と倉庫の足跡が明らかになった。ここに挙げた情報源は一例であり、その他にも多くのオープンアセットやサブスクリプションアセットがデータ収集の参考となった。

マーケット・サイジングと予測

2024年の医薬品売上高を製品クラス別の物流集約率に合わせるトップダウンの再構築を行い、コールドチェーンの浸透と国境を越えた貿易を調整する。ボトムアップのチェックでは、サンプリングされた輸送トン数に平均関税を掛け、GMP倉庫のパレットポジションに稼働率を掛けることで、より厳密な分析を行う。主なドライバーは、処方箋に占める生物学的製剤のシェア、平均出荷距離、臨床試験実施件数、GDP加重医療支出、冷蔵保管能力などである。これらの変数を使用した多変量回帰は、3つの需要シナリオを通してストレステストされ、2025年から2030年を予測している。ボトムアップのインプットにおけるギャップは、インタビューで確認された地域加重のプロキシによって埋められている。

データ検証と更新サイクル

出力は、逐次分散テスト、ピアレビュー、シニアアナリストのサインオフを通過します。モルドールのアナリストは毎年モデルを再実行し、規制やパンデミック、大規模なM&Aなどでドライバーが5%のしきい値を超えた場合はすぐに再実行する。

北米医薬品ロジスティクス・ベースラインが信頼性を誇る理由

企業が選択するサービス・メニュー、通貨年、更新周期が異なるため、公表されている推計値が一致することはほとんどない。ある地域のコンサルタント会社は、2024年の市場規模を326億米ドルと予測しているが、世界的な情報プロバイダーは同年の市場規模を765億9,000万米ドルと見積もっている。モルドール・インテリジェンス社は、サービス・スタックをすべてカウントし、毎年更新した上で、2025年を1,817億米ドルと見積もっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,817億7,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 326億米ドル(2024年) | 地域コンサルタントA | コールドチェーンの収益のみを追跡し、グローバル・リージョン比率を適用 |

| 765億9,000万米ドル(2024年) | グローバル・コンサルタンシーB | 固定売上高物流倍率と3年間の更新サイクルを採用 |

この比較から、スコープの広さと更新の頻度が均一化されれば、モルドールの数値は意思決定者が信頼できる透明で再現性のあるベースラインを提供することがわかる。

レポートで回答される主要な質問

北米医薬品物流市場の現在の規模はどのくらいですか?

市場は2026年にUSD 1,922.7億と評価されており、2031年までにUSD 2,550.9億に達すると予測されています。

最大の市場シェアを持つサービスセグメントはどれですか?

輸送サービスが2025年の売上高の71.35%を占めており、医薬品の迅速かつコンプライアンスに沿った移動の必要性を反映しています。

コールドチェーン物流が非コールドチェーンサービスより速く成長しているのはなぜですか?

バイオ製剤、ワクチンおよび細胞・遺伝子治療薬の台頭が厳格な温度管理を要求しており、2031年にかけてコールドチェーン事業のCAGR 7.05%を牽引しています。

地域内で最も速く成長している国はどこですか?

メキシコは新たな税制優遇措置を活用して充填・仕上げ能力をニアショアリングする企業が増えるなか、CAGR 8.03%を記録すると予測されています。

市場成長の主な制約は何ですか?

道路輸送能力を制限する慢性的なドライバー不足と超低温出荷の高いコンプライアンスコストが、強い需要にもかかわらず成長に下方圧力をかけています。

企業は医薬品物流においてサステナビリティにどのように取り組んでいますか?

輸送業者は製品品質を守りながら炭素排出量を削減するため、再利用可能なパッシブシッパー、IoT監視およびルート最適化を採用しています。

最終更新日: