バイオファーマロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

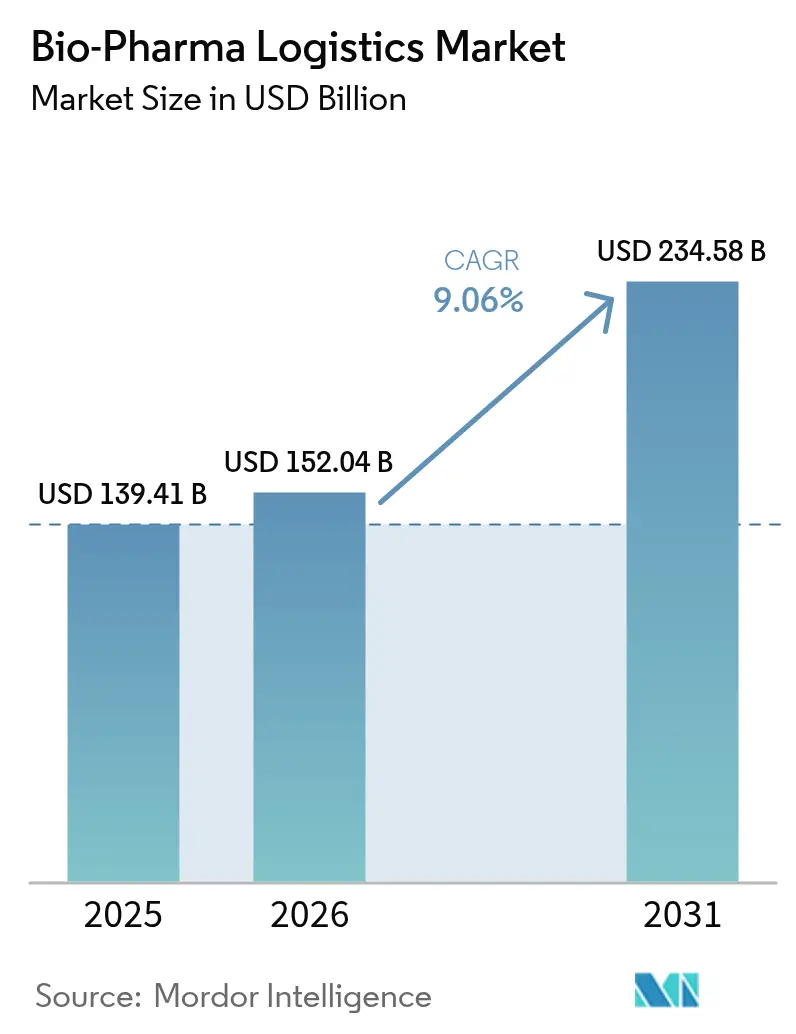

| 市場規模 (2026) | 152.04 十億米ドル |

| 市場規模 (2031) | 234.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオファーマロジスティクス市場分析

バイオファーマロジスティクス市場は2025年に1,394億1,000万米ドルと評価され、2026年の1,520億4,000万米ドルから2031年には2,345億8,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は9.06%と推定されます。この成長は、従来の大量医薬品流通から、先進バイオ医薬品、mRNAワクチン、個別化細胞・遺伝子治療向けに設計された高度に専門化された温度管理ネットワークへと業界が転換していることを反映しています。超低温輸送(−150℃まで)のスケーリング要件がサービスポートフォリオを再編し、プロバイダーに液体窒素容量とリアルタイムモニタリングの拡充を促しています。欧州医薬品庁(EMA)がGDP証明書の一括延長を廃止する決定を下したことに代表される規制強化も、認証済みサードパーティロジスティクスパートナーへの需要を高めています。並行する持続可能性への圧力が、再利用可能な包装材、ルート最適化、電動フリートへの投資を促進しており、荷主は業界の炭素排出量の80%超を占めるサプライチェーン排出量の削減を目指しています。

主要レポートのポイント

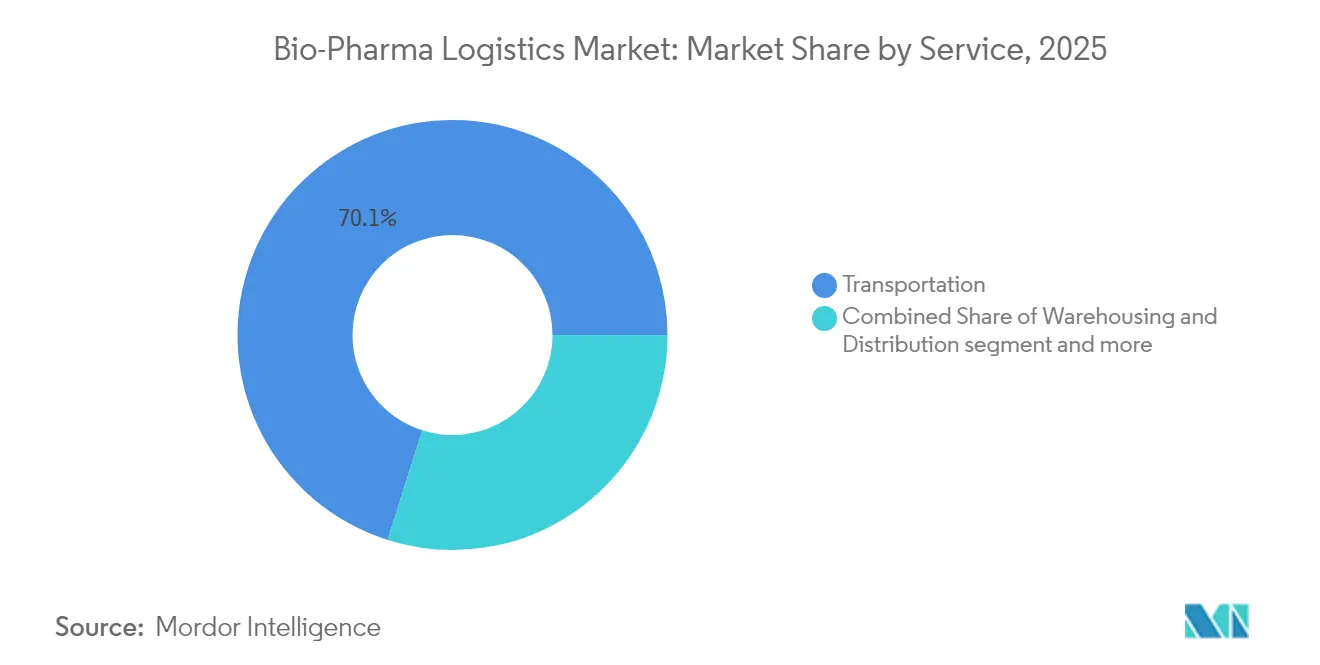

- サービス別では、輸送が2025年のバイオファーマロジスティクス市場シェアの70.12%を占めました。付加価値サービスのバイオファーマロジスティクス市場は、2026年から2031年にかけて年平均成長率10.77%で市場全体を上回るペースで成長すると予測されています。

- 温度帯別では、コールドチェーンが2025年のバイオファーマロジスティクス市場規模の68.40%を占めました。コールドチェーンのバイオファーマロジスティクス市場は2026年から2031年にかけて年平均成長率10.49%で拡大しています。

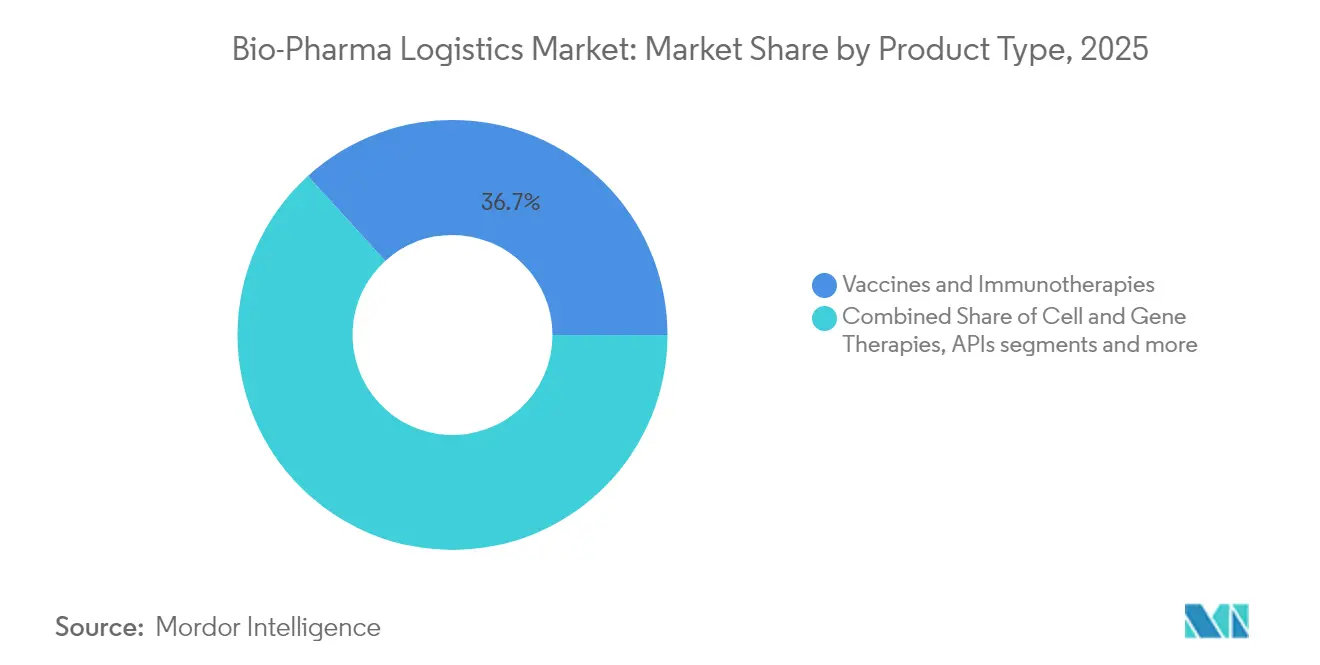

- 製品タイプ別では、ワクチン・免疫療法が2025年のバイオファーマロジスティクス市場収益シェアの36.74%でリードしました。細胞・遺伝子治療のバイオファーマロジスティクス市場は、2026年から2031年にかけて年平均成長率13.05%で最も急速な成長軌道を示しています。

- エンドユーザー別では、バイオファーマメーカーが2025年のバイオファーマロジスティクス市場シェアの58.10%を占めました。CRO・CMOのバイオファーマロジスティクス市場は、2026年から2031年にかけて年平均成長率12.02%と最も高い予測CAGRを記録しています。

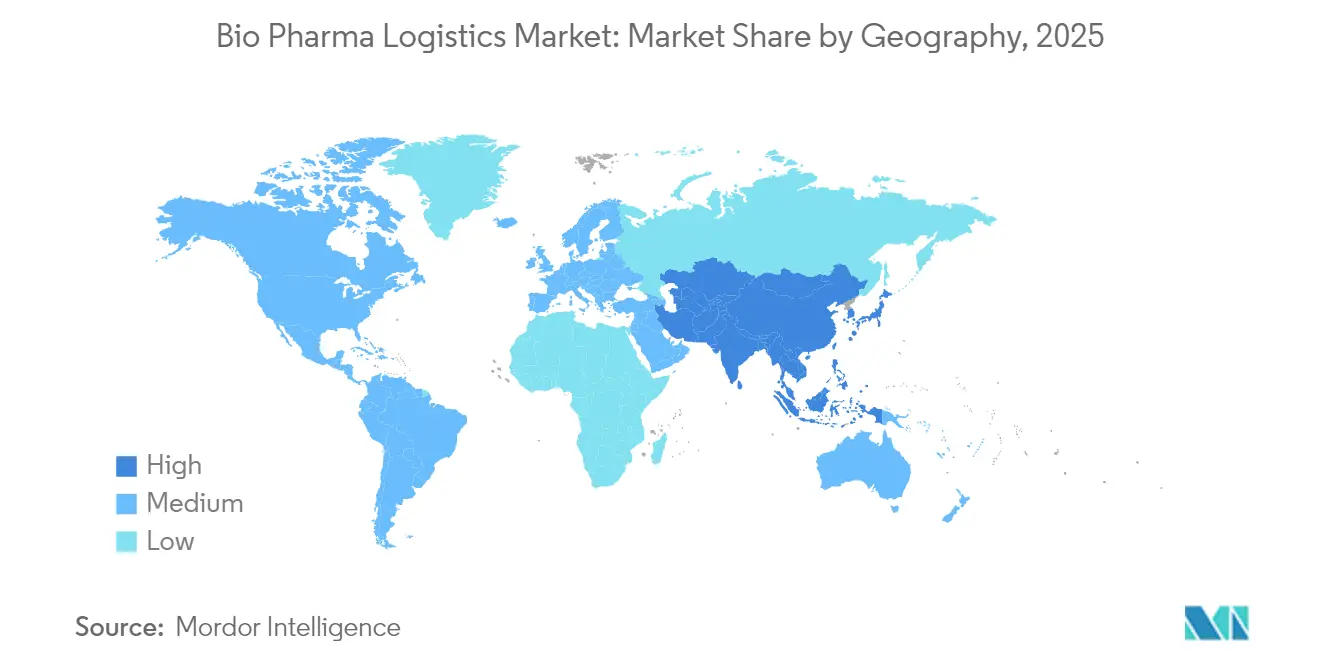

- 地域別では、北米が2025年のバイオファーマロジスティクス市場シェアの41.20%でリーダーシップを維持しました。アジア太平洋のバイオファーマロジスティクス市場は2026年から2031年にかけて年平均成長率11.06%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオファーマロジスティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高価値バイオ医薬品・スペシャルティファーマシェアの急増によるコールドチェーン需要の高まり | +2.1% | 北米・欧州に集中したグローバル規模 | 中期(2〜4年) |

| 先進治療(mRNA、細胞・遺伝子)の成長による超低温ロジスティクスの必要性 | +1.8% | 北米・欧州がリード、アジア太平洋が新興市場として台頭 | 長期(4年以上) |

| 臨床試験のグローバル化・分散化による直接患者配送の加速 | +1.4% | 北米・欧州が先行採用するグローバル規模 | 短期(2年以内) |

| 厳格なグローバルGDP・GxP準拠による認証済み3PLへのアウトソーシングの義務化 | +1.6% | グローバル規模、新興市場が追随 | 中期(2〜4年) |

| スペシャルティ医薬品の電子商取引・D2C流通によるラストマイル温度管理配送の促進 | +1.2% | 先進国市場がリード、アジア太平洋へ拡大 | 短期(2年以内) |

| 新興市場でのバイオ医薬品製造拡大による国境を越えたコールドチェーンフローの増加 | +1.1% | アジア太平洋を中心に中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価値バイオ医薬品・スペシャルティファーマのコールドチェーン需要の高まり

コールドチェーンの障害は業界に年間350億米ドルのコストをもたらしており、強靭な温度管理の財務的必要性を浮き彫りにしています。ロジスティクスプロバイダーはAI駆動の予測分析を活用して逸脱リスクを予見し、セキュリティ強化により増大する偽造品の脅威に対抗しています。Frontier Scientific Solutionsはウィルミントン空港およびシャノン空港周辺の外国貿易地区インフラに15億米ドルを投資し、輸送時間を短縮して高価値バイオ医薬品を保護しています。[1]Frontier Scientific Solutions、「FTZ投資によりバイオ医薬品コールドチェーンコリドーが強化される」、biopharminternational.com。

先進治療(mRNA、細胞・遺伝子)の成長による超低温ロジスティクスの必要性

mRNAおよびウイルスベクター製品は−150℃まで保管する必要があります。Cryoport Systems(クライオポートシステムズ)とSK Pharmtecoは、このような治療法に特化した製造から流通までを網羅する統合プラットフォームを立ち上げました。[2]Cryoport Systems、「CryopoortとSK pharmtecoが先進治療サプライチェーン統合プラットフォームを発表」、cryoport.com。mRNAを標準冷蔵温度で保持する熱安定性脂質の研究は、深冷ネットワークへの依存を緩和する可能性がありますが、現在のパイプラインは依然として極低温インフラに大きく依存しています。DHL(ドイツポストDHLグループ)によるCRYOPDPの買収は、年間60万件以上の超低温貨物を取り扱い、特殊容量を中心とした業界再編を示しています。

臨床試験のグローバル化・分散化による直接患者配送の加速

分散型臨床試験は患者の登録・維持を向上させますが、ロジスティクスをデポから試験実施施設への配送から在宅配送へとシフトさせます。スポンサーは今や柔軟な需要主導型在庫モデルと遠隔医療との連携を求めています。FedExはアジア全域でライフサイエンスセンターを拡充し、居住環境における温度管理を管理するセンサーベースのトラッキングを導入しました。[3]FedExがセンサーベースのトラッキングによりアジア全域でライフサイエンスセンターを拡充、BioSpectrum Asia、biospectrumasia.com。

厳格なグローバルGDP・GxP準拠による認証済み3PLへのアウトソーシングの義務化

EMAの2025年における厳格なGDP認証への回帰とインドの改訂スケジュールMはグローバルベストプラクティスを徹底させ、製薬メーカーがKuehne+Nagelの270のGxP認証拠点のようなネットワークへのアウトソーシングを促しています。米国では、医薬品サプライチェーン安全保障法(Drug Supply Chain Security Act)のシリアル化体制がコンプライアンスの複雑性をさらに高めています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 温度管理航空貨物および液体窒素・ドライアイス供給における容量制約によるコスト変動の促進 | -1.3% | 北米・欧州に急激な圧力がかかるグローバル規模 | 短期(2年以内) |

| グローバルな規制・通関要件の相違による遅延および逸脱リスクの発生 | -0.9% | 国境を越えた輸送に特に影響するグローバル規模 | 中期(2〜4年) |

| コールドチェーン業務の高い炭素フットプリントによるコストのかかる持続可能性投資の必要性 | -0.7% | 欧州・北米でより厳格な要件があるグローバル規模 | 中期(2〜4年) |

| 新興地域における熟練労働力およびGDP認証インフラの不足による信頼性の制限 | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

温度管理航空貨物および液体窒素・ドライアイス供給における容量制約によるコスト変動

新型コロナウイルス感染症(COVID-19)ワクチン展開時のドライアイス不足は、脆弱なサプライベースを露呈しました。空気分離装置は高エネルギーコストに苦慮し、航空貨物のベリーホールド容量は電子商取引と競合しています。ウィーン空港のファーマハンドリングセンターはコールドチェーンスペースを倍増させましたが、先行予約は依然としてスロット数を超過しており、料金急騰と輸送モードの転換を余儀なくされています。

グローバルな規制・通関要件の相違による遅延および逸脱リスクの発生

FDAの執行猶予期間前に医薬品サプライチェーン安全保障法(DSCSA)への対応が完了していた米国の調剤業者はわずか14%であり、EPCIS(電子製品コード情報サービス)データの誤り率30%が出荷隔離リスクをもたらしています。中国の反スパイ法が欧米の査察を遅らせ、EU医療機器規制(MDR)の審査待ちが組み合わせ製品の通関を遅滞させており、これらが合わさって国境での滞留時間を長引かせ、逸脱リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスが従来型輸送を上回るペースで成長

輸送は2025年のバイオファーマロジスティクス市場収益の70.12%を占め、ラストマイル向けの道路ネットワークと時間優先バイオ医薬品向けの航空路線に支えられています。それでも、付加価値サービスは2031年まで年率10.77%で成長すると予測されており、顧客がコア輸送とともにラベリング、キッティング、適格者(QP)リリースを求めているためです。プロバイダーは倉庫でのAIを活用して容量のピークを予測し、温度逸脱を防いでいます。CatalentのFastChainプラットフォームは、リアルタイム在庫と地域デポを組み合わせた需要主導型フルフィルメントへの転換を示しています。付加価値サービスのバイオファーマロジスティクス市場規模は着実に拡大する見込みであり、規制の複雑性と患者中心の包装ニーズを反映しています。輸送は規模を維持しますが、温度管理トラック輸送と航空貨物で供給が逼迫するにつれて価格圧力に直面するでしょう。

輸送の中では、陸上ロジスティクスが大陸ネットワーク全体での零下輸送において引き続き支配的であり、航空は超低温遺伝子治療貨物において継続的な容量制約にもかかわらず重要な役割を果たしています。海上輸送は持続可能性目標が安定したバイオ医薬品の輸送モード転換を促すにつれてわずかにシェアを拡大しています。保管の成長は顧客のオフサイト保管の選好と連動しており、特に欧州では新たなGMP準拠冷室が国境を越えた流通を可能にしています。

温度帯別:超低温成長の中でのコールドチェーン支配

コールドチェーンサービスは2025年のバイオファーマロジスティクス市場の68.40%を占め、年平均成長率10.49%で最も急速に拡大します。冷蔵(2〜8℃)レーンはワクチンとインスリンのフローを支えていますが、超低温(−20℃〜−150℃)はmRNAおよび細胞・遺伝子治療の注目サブセグメントとして台頭しています。超低温輸送に関連するバイオファーマロジスティクス市場規模は2031年までにほぼ倍増すると予測されています。プロバイダーは真空断熱パネル、相変化材料、およびリアルタイム温度フィード用IoTビーコンを備えた窒素ベースのドライシッパーに投資しています。

常温(15〜25℃)ネットワークは引き続き従来型経口固形製剤に対応しますが、処方集がバイオ医薬品に傾くにつれて成長は緩やかです。凍結(0℃〜−20℃)は特定の原薬(API)と長期備蓄にとどまりニッチなままです。持続可能性の要請が再利用可能シッパーと電動冷蔵車への転換を加速させ、グリーンエネルギーと高密度蓄熱を組み合わせたハイブリッドモデルを生み出しています。ブロックチェーンの試験的導入がコンプライアンスを保証するため管理の連鎖イベントを追跡しています。

製品タイプ別:細胞・遺伝子治療がイノベーション主導の成長をリード

ワクチン・免疫療法は2025年の収益において36.74%のシェアでリードし、継続的な公衆衛生プログラムに支えられています。一方、細胞・遺伝子治療は2031年まで年平均成長率13.05%で成長の主役となり、オーダーメイドの監視付きコンテナへの需要を押し上げています。ウイルスベクター向けのコールドチェーン適格包装には振動減衰とスロー放出ドライアイスが組み込まれています。ワクチンのバイオファーマロジスティクス市場シェアは予防接種プログラムが安定するにつれて緩やかになりますが、原薬(API)とバルクバイオ医薬品は大規模プラントへの安定した量を維持します。

mRNA不純物プロファイリングのためのイオン対逆相クロマトグラフィーなどの高度な分析試験は、出荷前リードタイムを延ばし、安全な中間保管を不可欠なものとしています。完成品用量バイオ医薬品は無菌充填プラントの効率化から恩恵を受けますが、依然としてエンドツーエンドのコールド可視性に依存しています。

エンドユーザー別:CROおよびCMOがアウトソーシングの加速を牽引

バイオファーマメーカーは2025年に58.10%の収益シェアを占めていましたが、企業が複雑性をアウトソースするにつれてCRO・CMOが年平均成長率12.02%で最も急速に成長しています。この転換は各CMOが複数のスポンサーにサービスを提供するため輸送ルートを増加させています。病院および試験実施施設は直接患者配送オプションと柔軟な再供給を必要としています。CRO・CMOの業務に割り当てられるバイオファーマロジスティクス市場規模は、臨床試験ライセンスと遠隔訪問の専門知識を持つ専門キャリアを引きつけながら不均衡に拡大するでしょう。

メーカーは引き続き大量輸送を担い、インテグレーターとの長期契約を活用して容量を確保しています。スペシャルティファーマシーと新興の直接治療師配送モデルが多様化の裾野を形成し、それぞれがチェーン・オブ・アイデンティティのための詳細なトラッキングを必要としています。

地域分析

北米は2025年のバイオファーマロジスティクス市場において、根付いた医薬品製造、密度の高いGDP認証ネットワーク、およびIoT対応モニタリングの早期採用を背景に41.20%のシェアを維持しました。UPSによるAndlauer Healthcare Groupの16億米ドルの買収などの大規模な設備投資プログラムが地域インフラを深化させ、標準リーダーシップを強化しています。

アジア太平洋は年平均成長率11.06%で成長すると予測されており、2031年までの追加市場価値の大部分を占める見込みです。中国のイノベーターはリスク分散のためにシンガポールおよびタイへのベクター生産を移転しており、インドは改訂GMP規則の下で注射剤生産を拡大しています。シンガポールの新たなマルチテナント医薬品ハブは、高品質な冷蔵保管と国境を越えた迅速な通関を求める地域の取り組みを体現しています。その結果、アジア域内貿易ルートに関連するバイオファーマロジスティクス市場規模は加速する見込みです。

欧州は引き続き強力な存在感を示しており、厳格な規制コンプライアンスと広範な道路・鉄道コールドコリドーを活用しています。DHLのフランクフルト近郊における3万㎡の気候中立型拡張は−70℃までの零下倉庫保管を支援し、欧州大陸の細胞・遺伝子治療パイプラインを管理する能力を強化しています。継続的な業界再編がサービス品質を向上させていますが、スキポール空港やブリュッセルなどの主要貨物拠点では容量制約が続いています。

南米および中東・アフリカは新興の機会プロファイルを示しています。政府のワクチンキャンペーンと慢性疾患治療の普及拡大が、認証済み冷室および道路から航空へのインターフェースの需要を触媒しています。しかし、不安定な電力グリッドとGDP監督の限界がサービス品質上の課題を生み出し、インフラ整備のペースを遅らせています。

競合環境

バイオファーマロジスティクス市場は適度に集約されており、上位5社のインテグレーターが世界の認証済み容量の推定過半数を支配しています。DHL、UPS、FedEx、Kuehne+Nagel、DB Schenkerは資本力を活用してマルチ温度キャンパスとAI対応コントロールタワーを拡充しています。DHLは2030年までに細胞治療ルート強化のための新たな深冷チャンバーを含む医療ロジスティクスに20億ユーロ(22億9,000万米ドル)を割り当てています。UPSは欧州とカナダでの買収を続け、6ゾーン倉庫とパッシブ包装のノウハウを追加しています。

Cryoport SystemsやWorld Courierなどのスペシャリストは、個別化医薬品のエンドツーエンドソリューションによって差別化しています。Cryoport SystemsのSK pharmtecoとの戦略的提携は、先進治療チェーンに沿った価値を獲得するためにベクター製造と極低温輸送サービスを統合しています。一方、地域プレイヤーは垂直統合に投資しており、アジアのYCH GroupおよびKerry Logisticsは仮想温度ダッシュボードを導入してグローバルインテグレーターに対してローカルなラストマイル実行で競争しています。

技術導入が新たな競争の場を形成しています。プロバイダーはブロックチェーン検証済みの電子文書を統合して税関通関を効率化し、予測分析を採用してドライアイス補充サイクルを予測しています。電動トラックフリートや再利用可能な相変化シッパーを含む持続可能性への取り組みは、顧客がカーボンニュートラルなサプライチェーンを求める中でコストとブランドエクイティ両方の目標に対応しています。

GDP施設が不足する未開拓の新興市場にはホワイトスペースが残っています。社会的に受け入れられた温度管理ドローン配送と太陽光発電による冷室を提供する企業は、現地の規制承認を確保すれば成長を取り込む立場にあります。

バイオファーマロジスティクス業界リーダー

Deutsche Post DHL Group

Kuehne + Nagel

UPS (Marken)

FedEx

DSV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DHL Expressはリヨン・サンテグジュペリ空港に1億4,000万米ドルの貨物ハブを開設し、1時間あたり17,500個の荷物(ワクチン輸送を含む)を処理でき、EVチャージャー78基を設置しています。

- 2025年5月:DHL Groupはフロルシュタットのライフサイエンス・ヘルスケアキャンパスを拡張し、−70℃までの気候中立型保管3万㎡を追加しました。

- 2025年4月:UPSはAndlauer Healthcare Groupを22億カナダドル(16億米ドル)で買収することを発表し、カナダのコールドチェーン能力を強化しました。

- 2025年1月:UPSはFrigo-TransおよびBPLの買収を完了し、6つのマルチ温度倉庫と欧州の広範な道路輸送カバレッジを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、世界のバイオ医薬品ロジスティクス市場を、ワクチン、細胞・遺伝子治療薬、生物学的原薬バルク、完成生物学的製剤を、世界中の工場ゲートから臨床・商業エンドポイントまで、必要な温度または環境範囲に保つ有償輸送、倉庫保管、配送、および選択された付加価値サービスと定義している。GDPやGxP基準に準拠した出荷を行う際には、専門家である3PLやインテグレーターを活用します。

適用除外:低分子ジェネリック医薬品、診断用試薬、医療機器、自社保有車両の移動は対象外。

セグメンテーションの概要

- サービス別

- 輸送

- 道路

- 鉄道

- 海上・海洋

- 航空

- 保管・流通

- 付加価値サービス(ラベリング、キッティング、適格者リリース)

- 輸送

- 温度帯別

- コールドチェーン

- 常温(15〜25℃)

- 冷蔵(2〜8℃)

- 凍結(0℃〜−20℃)

- 超低温・極低温(−20℃〜−150℃)

- 非コールドチェーン

- コールドチェーン

- 製品タイプ別

- ワクチン・免疫療法

- 細胞・遺伝子治療

- 原薬(API)・バルクバイオ医薬品

- 完成品用量バイオ医薬品

- その他

- エンドユーザー別

- バイオファーマメーカー

- CRO(医薬品開発受託機関)・CMO(医薬品製造受託機関)

- 病院・臨床試験実施施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米のその他の地域

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋のその他の地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカのその他の地域

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、北米、ヨーロッパ、アジア太平洋、中東のバイオテクノロジー企業のサプライチェーン責任者、コールドチェーン3PLのプランナー、病院の調達マネージャーにインタビューを行った。これらの会話から、レーンコスト、サービスミックスのシフト、新たなボトルネックが明らかになり、デスクワークで指摘されたギャップが解消された。

デスクリサーチ

まず、国連貿易統計のHS-3002/3006貿易フロー、WHOのワクチン数量報告、ユーロスタットの道路貨物表、IATAの特殊貨物統計、米国FDAのDSCSA申請などの公共データセットをマイニングし、過去の需要曲線を固定することから始めました。さらにモルドールのアナリストは、輸送会社の歩留まり動向、空港の処理能力、運輸省、Air Cargo World、STAT Trade Timesが発表したGDP倉庫の収容能力などをベースに、さらに充実させた。D&B HooversやDow Jones Factivaといった有料のレポジトリでは、企業の分割や施設への投資を検証した。ここに挙げた情報源はその幅の広さを示すものであり、さらに多くの文献がクロスチェックの参考となった。

2回目のパスでは、為替レート、燃油サーチャージの変遷、各地域のGDPルールの変更を調整し、数字が大陸間で同等のコストになるようにした。

マーケット・サイジングと予測

生物学的製剤の輸出と国内消費の支出をトップダウンで再構築し、2024年のベースラインを設定する。その後、レーン数量の選択的なボトムアップ・ロールアップに混合関税を掛けて合計を検証する。生物製剤のパイプラインシェア、超低温出荷の発生率、GDP倉庫フットプリント、航空貨物の歩留まり、燃料サーチャージ、活発な細胞・遺伝子試験などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。希少なレーンデータは、インタビューで確認した地域別普及率によってインプットされる。

データ検証と更新サイクル

モルドールのアナリストは、税関の集計、航空会社の特別貨物収入、四半期ごとの開示資料と出力を比較する。報告書は年1回更新され、重要な出来事がフローを変えるたびに中間更新が行われる。

バイオ医薬品ロジスティクスのベースラインが信頼性を保証する理由

公表されている見積もりは、企業が異なる製品バスケット、コスト定義、リフレッシュ・ケーデンスを選択するため、しばしば乖離する。これらの要因を明らかにすることで、ユーザーは合計が異なる理由を理解することができる。

主なギャップ要因には、臨床試験の動きのカウントまたは除外、キッティング収益の収益化、基準年FXの選択、新しいCGTレーンがモデルに入るスピードなどがある。モルドー・インテリジェンスによれば、当社のライブ・タリフ・トラッキングと毎年のリビルドは、他社がレガシー・カーブを延長する際に生じるドリフトを抑制する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,394億1,000万米ドル | モルドール・インテリジェンス | - |

| 1,569億米ドル | グローバル・コンサルタンシーA | 低分子およびデバイスの運賃、単年FXを含む |

| 1,109億8,000万米ドル | 業界誌B | 付加価値サービスと治験レーンを省略 |

| 1,520億米ドル | 地域コンサルタントC | 関税は2023年の水準で一定、燃料サーチャージは無視 |

これらの対比は、私たちの規律あるスコープ選択、変数追跡、毎年のリフレッシュが、意思決定者にバランスの取れた再現性のあるベースラインをいかに信頼させるかを示している。

レポートで回答される主な質問

バイオファーマロジスティクス市場の現在の規模はどのくらいですか?

バイオファーマロジスティクス市場は2026年に1,520億4,000万米ドルに達し、2031年までに2,345億8,000万米ドルに到達する軌道に乗っています。

バイオファーマロジスティクス市場で最も急速に成長しているセグメントはどれですか?

ラベリング、キッティング、適格者リリースなどの付加価値サービスが年平均成長率10.77%で拡大しており、従来型輸送を上回っています。

超低温ロジスティクスが将来の成長にとって重要な理由は何ですか?

先進的なmRNAおよび細胞・遺伝子治療は−150℃までの温度を必要とし、極低温インフラと特殊包装への投資を促進しています。

2031年まで最も大きな追加成長をもたらす地域はどこですか?

アジア太平洋はバイオ医薬品製造と臨床試験活動の増加に支えられ、最も高い予測年平均成長率11.06%を誇っています。

持続可能性目標は業界にどのような影響を与えていますか?

荷主とキャリアは医薬品サプライチェーン炭素排出量の80%超を占める排出量を削減するために、再利用可能な包装材、電動フリート、ルート最適化アルゴリズムを採用しています。

最終更新日: