ドイツ医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

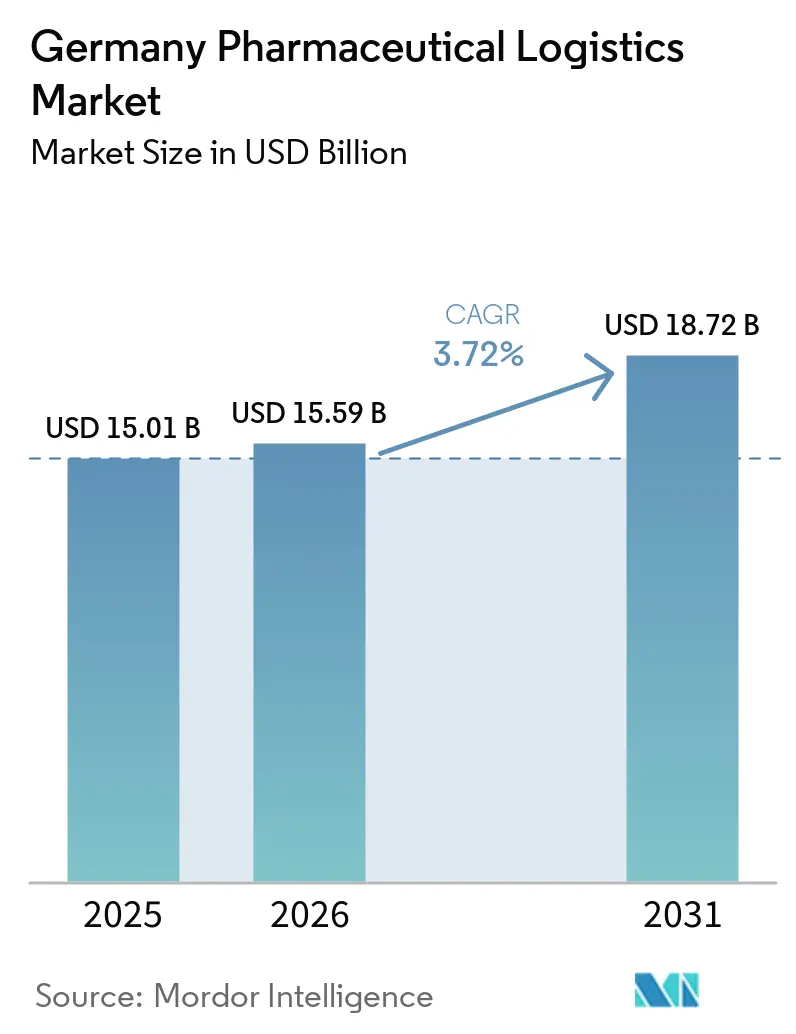

| 基準年の市場規模 (2025) | 15.01 十億米ドル |

| 市場規模 (2026) | 15.59 十億米ドル |

| 市場規模 (2031) | 18.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ医薬品物流市場分析

ドイツ医薬品物流市場規模は、2025年の150億1,000万USDから2026年には155億9,000万USDに増加し、2031年までに187億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.72%で成長すると予測されています。

ドイツ医薬品物流市場は、ドイツの広範な経済が低迷している時期に拡大しており、2025年のGDP成長率はわずか0.2%にとどまり、エネルギー価格リスクが近期の産業生産に引き続き重くのしかかっています。医薬品流通は自動車・産業チェーンで見られる貨物サイクルよりも医療消費と規制された供給ニーズに密接に結びついているため、需要は安定しています。ドイツ医薬品物流市場はまた、デジタル処方箋履行への全国的なシフトの恩恵を受けており、これにより小包規模の薬局配送が増加し、処方データ、補充計画、ラストマイル配送の連携が強化されています。成長機会は、コンプライアンスに準拠したコールドチェーン取り扱い、患者固有の物流、シリアライゼーション支援、バイオシミラーおよび先進治療に関連する特殊フローへと移行しており、契約受注は価格よりも認証の深さを反映するようになっています。市場の主な課題は依然として構造的なものであり、高いコールドチェーンエネルギーコストと、GDP認定ドライバーおよび技術者の不足が、規模、研修システム、多温度インフラを欠くオペレーターの能力拡大を制限しています。

主要レポートのポイント

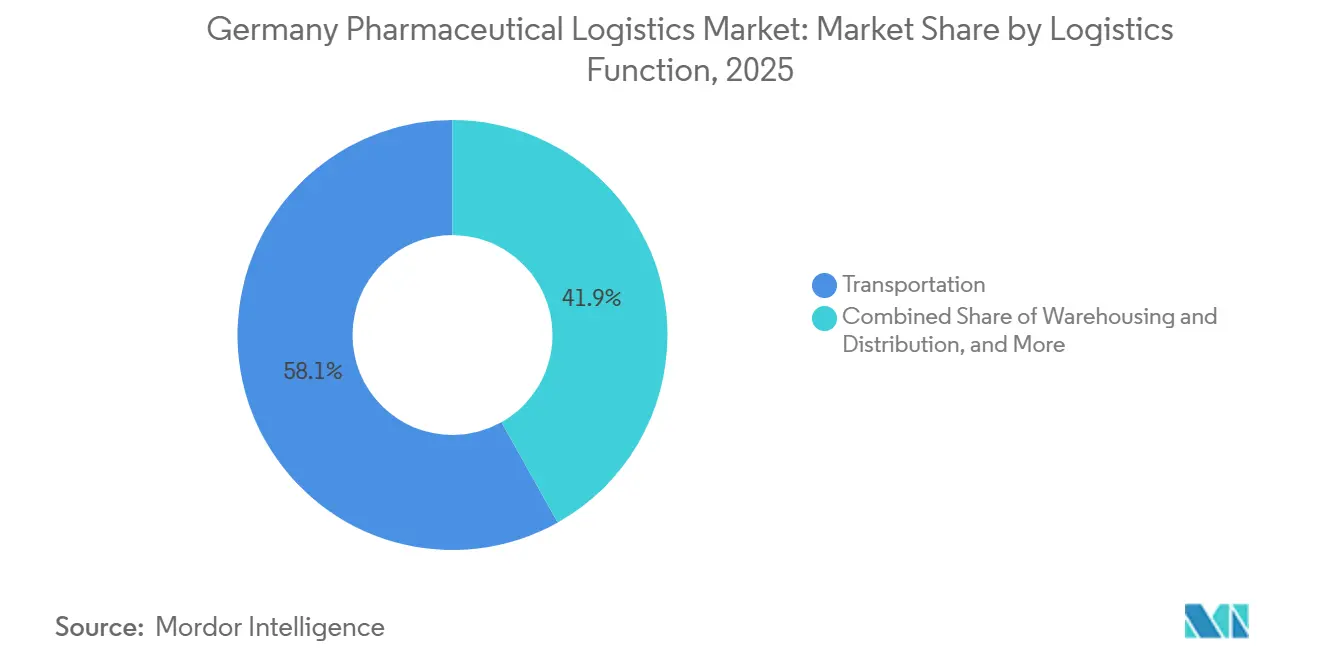

- 物流機能別では、輸送が2025年のドイツ医薬品物流市場規模の58.14%を占め、付加価値サービスが2031年にかけて6.55%という最高のCAGR予測を記録しました。

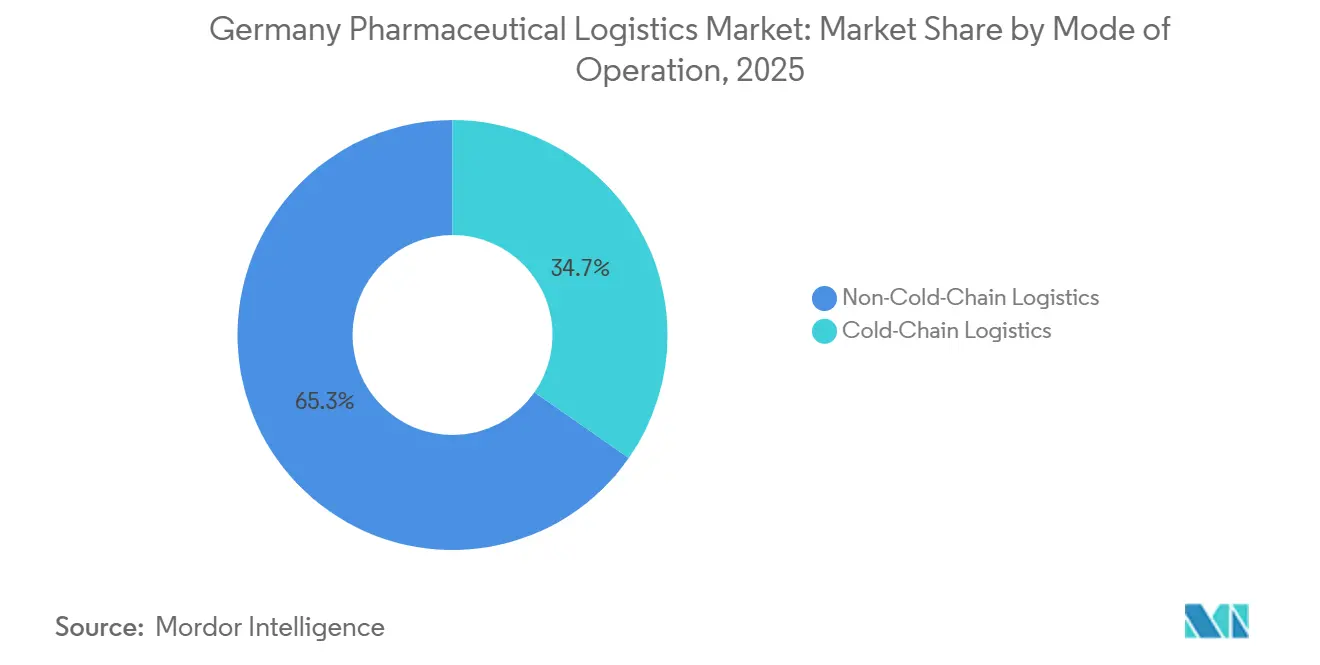

- 運営モード別では、非コールドチェーン物流が2025年のドイツ医薬品物流市場シェアの65.30%を占め、コールドチェーン物流は2031年にかけてCAGR 5.72%で拡大すると予測されています。

- 製品タイプ別では、処方薬が2025年のドイツ医薬品物流市場シェアの42.89%を占め、細胞・遺伝子治療薬は2031年にかけてCAGR 6.86%で成長すると予測されています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツ医薬品物流市場規模の34.29%を占め、バイエルン州が2031年にかけてCAGR 5.10%という最速の成長率を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ医薬品物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオ医薬品およびバイオシミラーパイプラインの採用拡大 | +1.2% | 全国規模、バイエルン州およびバーデン=ヴュルテンベルク州の医薬品クラスターに集中 | 中期(2〜4年) |

| ドイツの電子処方箋システムの全国展開 | +0.8% | 全国規模、ハンブルク、ベルリン、ミュンヘンで早期の成果 | 短期(2年以内) |

| EU GDP 2022/993コンプライアンス監査の厳格な執行 | +0.5% | EU全域、ドイツの州レベルの所管当局が執行 | 中期(2〜4年) |

| 同日配送モデルを推進する専門薬局の成長 | +0.6% | 全国規模、ベルリン、ハンブルク、ミュンヘン、ケルンを含む主要都市部に集中 | 短期(2年以内) |

| アウトバーンにおける水素動力温度管理トラックの試験運用 | +0.3% | ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、バイエルン州 | 長期(4年以上) |

| FMD義務を超えたブロックチェーン対応シリアライゼーション試験運用 | +0.2% | EU全域、ドイツで積極的な試験運用活動 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品およびバイオシミラーパイプラインの採用拡大

ドイツ医薬品物流市場では、バイオ医薬品およびバイオシミラーが日常的な調剤へと深く浸透するにつれ、コールドチェーンの複雑性に向けたシフトが鮮明になっています。バイオシミラーに関するドイツの薬局代替フレームワークは2026年4月1日に発効し、薬局レベルでの正確なロット追跡、管理された引き渡し、明確な保管連鎖記録の必要性が高まりました。この変化が重要なのは、単に既存の卸売ルートに量を追加するだけでなく、標準的なネットワークでは管理が難しい、より小規模で頻度の高い薬局レベルの委託品へとより多くの出荷をシフトさせるためです。ドイツ医薬品物流市場は、したがって、一つの検証済み運営モデル内で+2℃〜+8℃、冷凍、極低温の各温度帯を管理できるプロバイダーを評価しています。これは特に、バイオ医薬品の生産、血漿取り扱い、専門製造が特殊な保管・輸送への需要を高めているバイエルン州とバーデン=ヴュルテンベルク州において重要です。先進治療の商業パイプラインもハードルを引き上げており、オペレーターはEU GDPの要件に従い、全ルートを通じてすべての引き渡しを文書化し、温度の完全性を維持できることを実証しなければなりません[1]「ドイツ2025年エネルギー政策レビュー」、国際エネルギー機関、iea.org 。

ドイツの電子処方箋システム(eRezept)の全国展開

ドイツ医薬品物流市場は、処方箋の履行がよりデジタル化され、迅速になり、在宅配送や通信販売チャネルへのルーティングが容易になったことで、eRezeptによって再編されています。ドイツは2025年10月17日に電子処方箋の累計受付件数10億件を突破し、2024年の義務的展開開始以降、デジタル処方箋システムがいかに急速に拡大したかを示しました。このシフトにより、出荷の構成は大規模な定期卸売配送から、依然としてGDP準拠の取り扱いが必要な高頻度の小包フローへと変化しています。また、薬局・処方データが紙ベースのモデルよりも発注サイクルのはるかに早い段階で利用可能になるため、需要の可視性も向上しています。この早期シグナルにより、物流オペレーターや専門薬局は需要の高い都市部の近くに在庫を事前配置し、補充リードタイムを短縮することができます。ドイツ医薬品物流市場は、したがって、処方データを在庫計画、ルートスケジューリング、温度別在庫配分と連携できる倉庫管理システムにより高い価値を見出しています。

EU GDP 2022/993コンプライアンス監査の厳格な執行

ドイツ医薬品物流市場は、GDPコンプライアンスがEEA全域での完全な現地検査活動を通じて再び執行されるようになったため、参入が難しくなっています。一部の証明書を有効に保っていた一括延長はもはや実施されておらず、検査の焦点は物理的な保管条件、温度の継続性、文書の品質、データの完全性に戻っています。2025年の不適合報告では、コールドチェーン保管と責任者の監督における繰り返しの失敗が示されており、不適切な保管管理に関連してドイツでの停止処分も含まれていました。ドイツ医薬品物流市場は、したがって、GDP認可を品質バッジではなく法的アクセス要件として扱っています。大規模なインテグレーターは、より広いネットワーク全体で定期的な監査、クロスサイトの調和、データ完全性管理をサポートできるため、優位性を持っています。小規模な運送業者や倉庫オペレーターは、文書上のギャップが処方医薬品契約へのアクセスを制限する可能性があるため、より困難な道を歩んでいます[2]「ECA ウェビナー GDP アップデート 2026 パート1からの質疑応答」、欧州GDP協会、gmp-compliance.org。

同日配送モデルを推進する専門薬局の成長

ドイツ医薬品物流市場はまた、取り扱い時間が短く患者固有の調剤要件を持つ治療薬の同日配送を必要とする専門薬局の成長からも支援を受けています。これらのフローは腫瘍学、免疫学、希少疾患の治療経路に集中しており、スピードが重要ですが、GDPコンプライアンスは依然として緩和できません。eRezeptへの移行より、かつてこのチャネルを遅らせていた紙の遅延が解消され、一部の緊急注文がより構造化されていない宅配モデルへと移行しています[3]「GDP アップデート 2025/2026」、GMP ジャーナル、gmp-journal.com。Eurotranspharmaのドイツ13拠点への拡大(目標30拠点)は、デュアル温度輸送とコンプライアンスに準拠したタイミングでこの需要を満たすために必要なネットワーク密度を示しています。実際の制約は労働力の確保であり、同日GDP配送には、短いルートで逸脱、文書化、患者向け配送ステップを管理できる訓練されたドライバーが必要です。これは、ドイツ医薬品物流市場が、超ローカルな専門配送のために下請け業者に完全に依存するのではなく、独自の訓練された配送基盤を構築するプロバイダーを優遇することを意味します。

制約の影響分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーン倉庫のエネルギーコスト上昇 | -0.5% | 全国規模、ノルトライン=ヴェストファーレン州およびバイエルン州の物流ハブで最も深刻 | 短期(2年以内) |

| ラストマイル都市配送に対する複数機関による複雑な許可手続き | -0.3% | ベルリン、ハンブルク、ミュンヘン、フランクフルト、ケルン | 中期(2〜4年) |

| GDP認定ドライバーおよび倉庫技術者の不足 | -0.4% | 全国規模、主要医薬品流通回廊で深刻 | 短期(2年以内) |

| 医療グレードのドローン回廊に対する規制経路の限界 | -0.2% | 全国規模、実験的回廊のみ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーン倉庫のエネルギーコスト上昇

ドイツ医薬品物流市場は、コールドチェーン倉庫が常温施設よりもはるかに多くの電力を消費するため、高いエネルギー価格にさらされ続けています。ドイツは依然としてヨーロッパで最も高い産業用電力コストの一部を有しており、冷蔵・冷凍医薬品サイトのオペレーターに直接的な負担をかけています。このコスト問題は、施設が低GWPシステムおよび関連機器のアップグレードのための設備投資を追加する冷媒転換要件にも備えるにつれ、より深刻になっています。業界からの報告例では、風力PPA(電力購入契約)エクスポージャーを持つ混合電力調達モデルへの切り替えにより、コストが削減され、ある報告期間に1,900トンのCO₂排出が回避されたことが示されています。それでも、ヘッジとエネルギー転換プログラムは、オペレーターがGDPアップグレード、監視システム、新しい冷蔵室に必要とする同じ資本をめぐって競合しています。ドイツ医薬品物流市場は、したがって、ネルギー適応とコンプライアンス投資を同時に資金調達できるため、財務基盤の強いプロバイダーに明確な優位性を与えています。

GDP認定ドライバーおよび倉庫技術者の不足

ドイツ医薬品物流市場は、他の一部の貨物セグメントで見られる弱さよりも制約が大きい構造的な労働力不足に直面しています。2025年には、GDP準拠の医薬品取り扱いに必要な能力を持つトラックドライバー7万人を含む、17万6,000人の資格を持つ物流労働者が不足していると報告されました。これが重要なのは、GDP業務が標準的な貨物労働ではなく、人員が逸脱、温度事象、保管連鎖管理、緊急文書化を管理するための訓練を受けなければならないためです。訓練サイクルは長く、経験豊富なスタッフの退職は依然としてシステムに参入する新たに資格を取得した労働者の数を上回っています。大規模なオペレーターはこれらの認証コストを全国ネットワーク全体に分散できますが、地域の運送業者はそれほど容易にはできません。その結果、ドイツ医薬品物流市場は、特に監査済みのコールドチェーンパフォーマンスと訓練されたラストマイル実行の両方が必要とされる最も敏感なレーンで、より集中化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:付加価値ービスがコア輸送を上回る

輸送は2025年のドイツ医薬品物流市場シェアの58.14%を占め、ドイツ医薬品物流市場において最大の物流機能であり続けました。ドイツの薬局、病院、卸売、製造ネットワークが密な国内カバレッジと頻繁な補充運行を必要とするため、道路配送が引き続き中核を担いました。航空貨物は、迅速な空港から医療施設への移動を必要とする先進治療、臨床試験材料、安定性の短いバイオ医薬品などの高価値・時間重視の出荷において役割を維持しました。鉄道および海上連携フローは、バルク材料および選択された上流医薬品原料の輸入側取り扱いにおいてより関連性が高いままでした。

保管・配送は、アウトバーン回廊近くのGDP認定多温度サイトが依然として全国サービス設計の中心であるため、安定した中間的な位置を維持し続けました。最も急速なシフトは付加価値サービスからもたらされ、CAGR 6.55%で拡大すると予測されており、2031年にかけてドイツ医薬品物流市場で最も速い成長を示しています。医薬品荷主は、コンプライアンスシステムと物理的な取り扱いを組み合わせることができるプロバイダーへのシリアライゼーション集約、返品管理、逸脱取り扱い、アートワーク支援、患者固有のキッティングのアウトソーシングを増やしています[4]「GDP アップデート 2024/2025」、GMP ジャーナル、gmp-journal.com。DHL Groupのヘルス物流への20億ユーロ(23億5,000万USD)の投資は、大規模なオペレーターがドイツ医薬品物流市場内で臨床、バイオファーマ、先進治療支援サービスをいかに強力に支持しているかを強調しました。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

運営モード別:非コールドチェーン基盤に対してコールドチェーンの勢いが加速

非コールドチェーン物流は2025年のドイツ医薬品物流市場シェアの65.30%を占め、大量の常温処方薬、OTC製品、標準的な医療機器出荷に支えられました。このモードは、温度管理レーンよりも少ないエネルギー、より簡単な文書化、より標準的な車両展開を使用するため、ドイツ医薬品物流産業の経済的な基盤であり続けています。小包規模の処方箋履行の増加も、特に通信販売や直接宅配量にOTC製品や標準温度処方薬が含まれる場合、常温フローを支援しています。これらの優位性により、非コールドチェーンネットワークは全国の薬局・病院チャネルへの日常的な補充の中心であり続けています。

コールドチェーン物流はCAGR 5.72%で拡大すると予測されており、ドイツ医薬品物流市場規模のこの部分が市場全体よりも速く成長していることを意味します。このプレミアムは、引き渡し全体で検証済みの+2℃〜+8℃、冷凍、または極低温条件を必要とするバイオシミラー、バイオ医薬品、先進治療の商業的な重みの増大を反映しています。2026年4月に発効したバイオシミラー代替フレームワークは、より多くの温度管理が必要な薬局レベルの移動と、文書化された継続性に対するより厳しい要件を追加しています。オペレーターは現在、多くの小規模企業がまだ維持に労している検証済みパッケージング、較正された監視、文書化された逸脱対応システムを必要としています。DHL Groupのフロルシュタット拠点の拡張(−70℃までの能力)は、ドイツ医薬品物流産業において顧客が現在ベンチマークとして使用するインフラのレベルを示しました。

製品タイプ別:細胞・遺伝子治療薬が最速の製品成長をリード

処方薬は2025年のドイツ医薬品物流市場シェアの42.89%を占め、売上高で最大の製品カテゴリーとなりました。この地位は、倫理的な医薬品調剤におけるドイツの規模と、小売、病院、卸売ネットワーク全体での定期的な処方配送への安定した需要を反映しています。それらの物流プロファイルは、ほとんどの場合、極端な取り扱いの複雑さよりも頻繁な移動、広い国内リーチ、信頼性の高いコンプライアンスによって定義されています。OTC医薬品、動物用医薬品、医療機器は安定した量を追加し、臨床試験材料は量は少ないものの取り扱い強度は高いままでした。

細胞・遺伝子治療薬はCAGR 6.86%で成長すると予測されており、2031年にかけてドイツ医薬品物流市場で最も成長の速い製品グループとなっています。これらの治療薬は患者固有のスケジューリング、非常に短いタイミングウィンドウ、中断のない極低温取り扱いを必要とするため、1出荷あたりの物流価値は標準的な医薬品フローよりもはるかに高くなっています。ドイツの大学病院ネットワークは管理経路においてますます重要になっており、物流要件を大量配送よりも正確なポイントオブケア調整へとシフトさせています。MarkenやWorld Courierなどの専門オペレーターはドイツでATMP能力を構築しており、DHL Groupはクリーンルームサポートと深い温度管理を備えた先進治療取り扱いの主要な欧州拠点としてフロルシュタットを位置づけています。

地理分析

ノルトライン=ヴェストファーレン州は2025年のドイツ医薬品物流市場シェアの34.29%をリードし、ドイツ医薬品物流市場における主要な物流・製造拠点としての同地域の役割を反映しています。ライン=ルール回廊は、密な高速道路ネットワーク、主要な卸売活動、高頻度の国内配送と国際輸送の両方を支援するGDP認定サイトの集積を組み合わせています。これにより、プロバイダーが分散した施設からではなく、密接に連携したノードから薬局、病院、産業顧客にサービスを提供できるため、NRWはネットワーク効率において優位性を持っています。FedExのケルンおよびフランクフルトに対するCEIV医薬品認証は、温度管理航空貨物取り扱いにおける西ドイツの地位をさらに支援し、この地域で活動するグローバル統合プロバイダーの信頼性を高めました。

バイエルン州はドイツ医薬品物流市場で最も成長の速い地域であり、2031年にかけてCAGR 5.10%が予測されています。同地域の成長は、特にミュンヘンとインゴルシュタット周辺の南ドイツのバイオファーマ基盤の拡大と結びついており、商業段階のバイオ医薬品と先進治療がより近いコールドチェーン支援への需要を生み出しています。ミュンヘン空港は、輸入された温度管理製品の長い内陸輸送時間へのエクスポージャーを低減するため、このパターンから恩恵を受けています。Lufthansa CargoのCEIV医薬品再認証(2029年4月まで有効)は、これらのフローの信頼性の高い国際ゲートウェイとしてのバイエルン州の役割を支援しています。越境インフラも南部回廊を強化しており、CEVAのストラスブール=アンツハイム新医薬品施設がフランス側からバーデン=ヴュルテンベルク州とバイエルン州へのGDP準拠フローを支援しています。

バーデン=ヴュルテンベルク州は、その専門医薬品とメドテックの基盤がドイツ医薬品物流市場内での管理された倉庫保管、国内配送、越境取り扱いへの定期的な需要を生み出しているため、引き続き重要です。その他の州はグループとしては小規模ですが、ハンブルクの温度管理海上貨物の役割、ヘッセン州の大規模な3PLキャンパスエコシステム、ベルリンの在宅配送薬局活動を通じて、依然として意味のある増分需要を追加しています。フランクフルトは航空貨物、通関、周辺の温度管理キャンパスインフラへのアクセスにおいて引き続き重要であり、国際到着後の全国配送を支援しています。地理は、したがって、単に地域需要の問題ではなく、オペレーターが認定倉庫保管、空港アクセス、道路密度、専門労働力を組み合わせることができる場所の問題でもあります。そのため、ドイツ医薬品物流市場は、単一のクラスターに依存するのではなく、西部、南部、ゲートウェイ地域にわたってバランスの取れたカバレッジを持つプロバイダーを引き続き評価しています。

競争環境

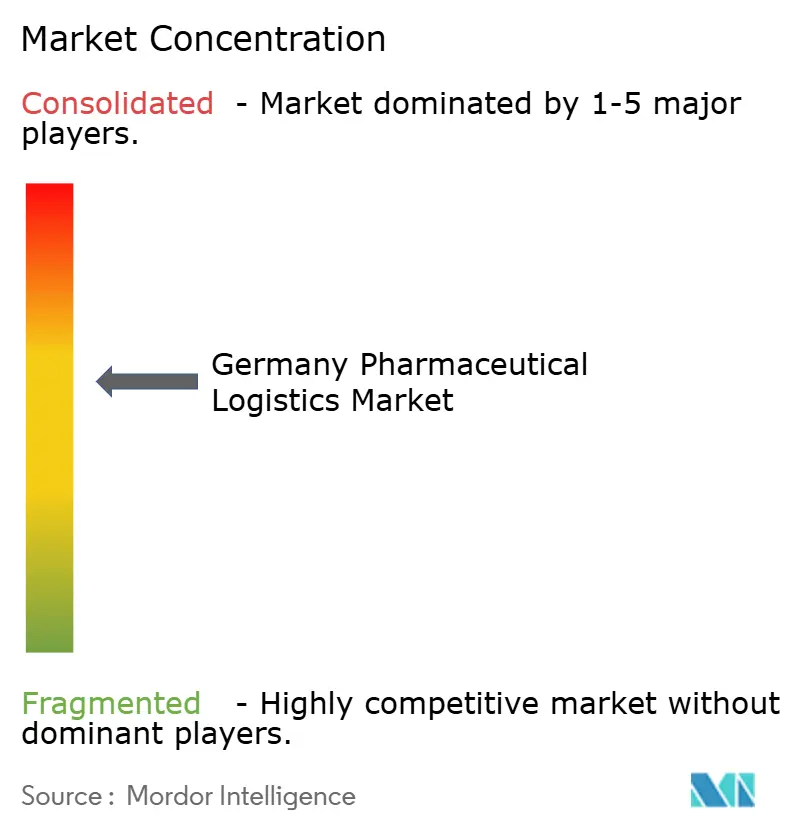

ドイツ医薬品物流市場は、勝者総取りのパターンではなく、階層的な競争構造を持っています。DHL Group、DSV、Kuehne+Nagel、UPS Healthcare、FedExなどのグローバルインテグレーターは、マルチモーダルなリーチと監査済みGDPプロセスおよび多温度資産を組み合わせることで最上位で事業を展開しています。CEVA Logistics、GEODIS、DACHSER、Hellmann、Fiegeを含む第2グループは、セクター専門化、コンプライアンスの深さ、選択されたネットワーク強度を通じて競争しています。その下には、Pharmaserv、PharmLog、LOXXESS、UNITAX、Transpharmなどのドイツ特化型専門業者が、地域配送と狭い専門フローにおいて防御可能なポジションを保持しています。ドイツ医薬品物流市場において過半数のシェアを持つ単一プロバイダーは存在しないため、契約受注は単純な価格競争よりも認証記録、コールドチェーンパフォーマンス、先進治療能力に依存しています。

最近の統合はドイツ医薬品物流市場の競争基準を引き上げています。DSVは2025年4月にDB Schenkerの収を完了し、統合された事業は2026年1月にドイツでの運営統合を開始し、これは数年間でこのセクターで最も重要な統合の動きとなりました。DHL Groupはフロルシュタットキャンパスの拡張と、バイオファーマ、臨床、細胞・遺伝子治療支援を目的とした広範なヘルス物流支出計画を含む継続的なインフラ投資で対応しました。UPSもコールドチェーン規模とエンドツーエンドの医療可視性に関連した買収を通じてポジションを強化しました。これらの動きは総じて、規模がより重要になっているが、それは監査済みの取り扱い品質と一致している場合に限られることを示しています。

テクノロジーとプロセス管理は現在、ドイツ医薬品物流市場における顧客維持と価格設定の中心となっています。医薬品荷主が出荷・バッチレベルでの可視性を期待するようになったため、プロバイダーはリアルタイム温度監視、シリアライゼーション支援、より強力なデータ統合に投資しています。Kuehne+Nagelのハンブルクにおける医療拡張とその広範なHealthChain品質ポジショニングは、オペレーターが認証に裏付けられたサービスモデルを使用してプレミアムアカウントを保護する方法を示しています。FedExはネットワーク全体の医療認証を通じて同様のことを行っており、専門業者は深い地域知識や特定の治療専門知識を提供する場合に依然として効果的に競争しています。小規模な大学病院向けのATMPポイントオブケア物流と、地方の専門薬局ルートのGDP認定同日配送にはまだ開かれたスペースがあり、参入障壁が上昇しても、ドイツ医薬品物流市場は依然として競争的であることを意味しています。

ドイツ医薬品物流産業のリーダー

DHL Group

FedEx

DSV A/S

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DHL Groupは、ブリュッセル-シンシナティ路線に専用ボーイング777貨物機を投入し、航空フレート・コールドチェーンネットワークを拡張。DHL Groupは、20億ユーロ規模のDHL Health Logistics投資の一環として、専用ボーイング777貨物機を配備し、医薬品、ワクチン、細胞・遺伝子治療製品を含む先端治療薬に対して予測可能な温度管理輸送キャパシティを提供し、大西洋横断回廊におけるエンドツーエンドのコールドチェーン体制を強化した。

- 2025年11月:UPS Healthcareが16億米ドルでAndlauer Healthcare Groupを買収し、31か所の温度管理施設を追加。UPSはAndlauer Healthcare Groupの買収を16億米ドルで完了し、特化した北米コールドチェーンネットワークをUPS Healthcareのグローバ医薬品物流基盤に加えるとともに、大西洋横断の医薬品フローにおけるエンドツーエンドの可視性と品質保証を強化した。

- 2025年11月:Daimler TruckのGenH2水素トラックが、医薬品輸送向けにTeva Germanyとの第2次顧客試験フェーズに入った。Daimler Truckは、メルセデス・ベンツGenH2水素燃料電池トラックの第2次顧客テストフェーズを開始し、Teva Germanyが40トン車両をドイツ国内の病院・卸売業者・薬局向け長距離温度管理医薬品配送に導入するとともに、Rhenus LogisticsがデュイスブルクのサイトにGenH2ユニットを統合し、医薬品および一般カーゴ路線に活用している。

- 2025年9月:Kuehne+Nagelがハンブルクにてシスメックス向け1万平方メートルの専用ヘルスケア物流センターを開設。Kuehne+Nagelは、Sysmex Europe SEおよびSysmex Deutschland GmbH向けに、ハンブルクにマルチ温度ゾーン対応のヘルスケア物流センターを開設し、欧州の一部地域への直接配送、EMEA地域へのサプライ、ならびに診断機器および試薬の当日緊急航空フレート輸出発送を提供している。

ドイツ医薬品物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 保管・配送 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオ医薬品およびバイオシミラー |

| ワクチンおよび血液製剤 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 保管・配送 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオ医薬品およびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 |

レポートで回答される主要な質問

2026年のドイツ医薬品物流の規模はいくらで、2031年までにどこに達するか?

ドイツ医薬品物流市場は2026年に155億9,000万USDに達し、2026年から2031年にかけてCAGR 3.72%で成長し、2031年までに187億2,000万USDに達すると予測されています。

ドイツ医薬品物流において売上高をリードする物流機能はどれか?

輸送が最大の機能であり、2025年の売上高の58.14%を占めています。これは、国が薬局、病院、卸売ネットワーク全体で密な道路ベースの配送に依存しているためです。

市場の中で最も速く成長している物流機能はどれか?

付加価値サービスが物流機能別でCAGR 6.55%と最も速く成長しており、細胞・遺伝子治療薬が2031年にかけてCAGR 6.86%で製品成長をリードしています。

なぜドイツではコールドチェーンがより重要になっているのか?

コールドチェーン物流はCAGR 5.72%で成長すると予測されており、バイオ医薬品、バイオシミラー、先進治療がより厳格な温度管理とトレーサビリティを必要とするため、市場全体よりも速く成長しています。

ドイツで最大の地域はどこで、最も速く成長している地域はどこか?

ノルトライン=ヴェストファーレン州が2025年に34.29%のシェアで最大の地域市場であり、バイエルン州が2031年にかけてCAGR 5.10%で最も速く成長している地域です。

ドイツの医薬品物流プロバイダーにとっての主なリスクは何か?

主なリスクは、高いコールドチェーンエネルギーコストと、GDP認定ドライバーおよび倉庫技術者の不足であり、これらが運営コストを引き上げ、ネットワーク拡大を制限しています。

最終更新日: