チリの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

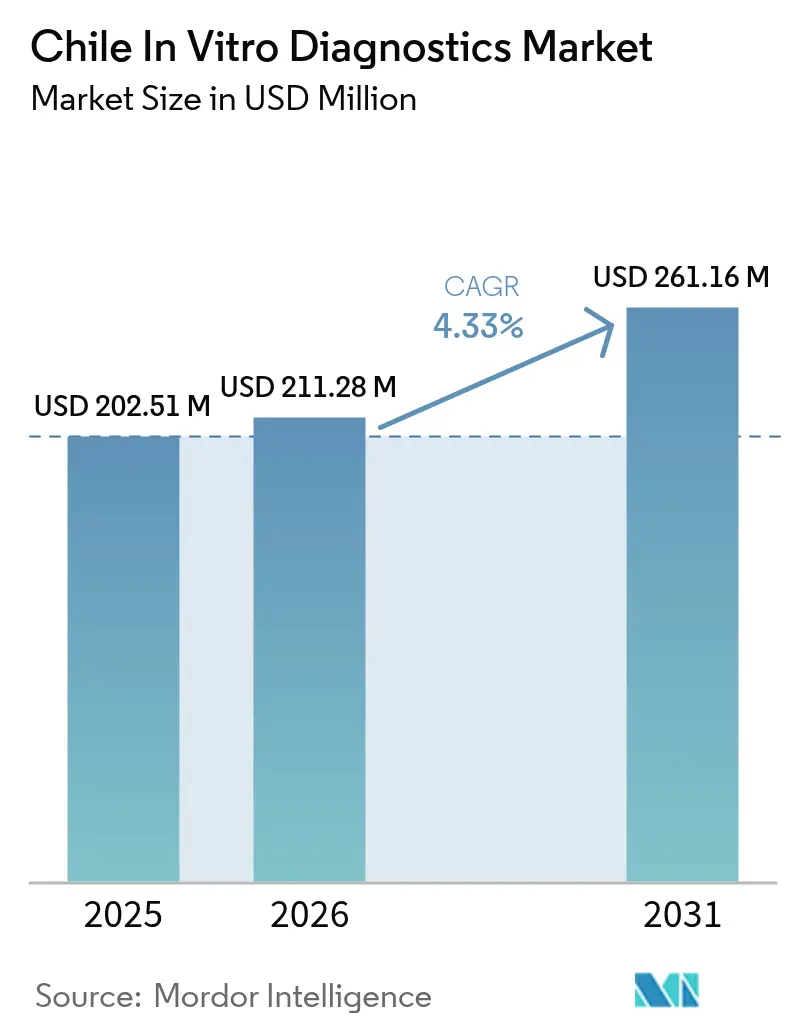

| 基準年の市場規模 (2025) | 202.51 百万米ドル |

| 市場規模 (2026) | 211.28 百万米ドル |

| 市場規模 (2031) | 261.16 百万米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

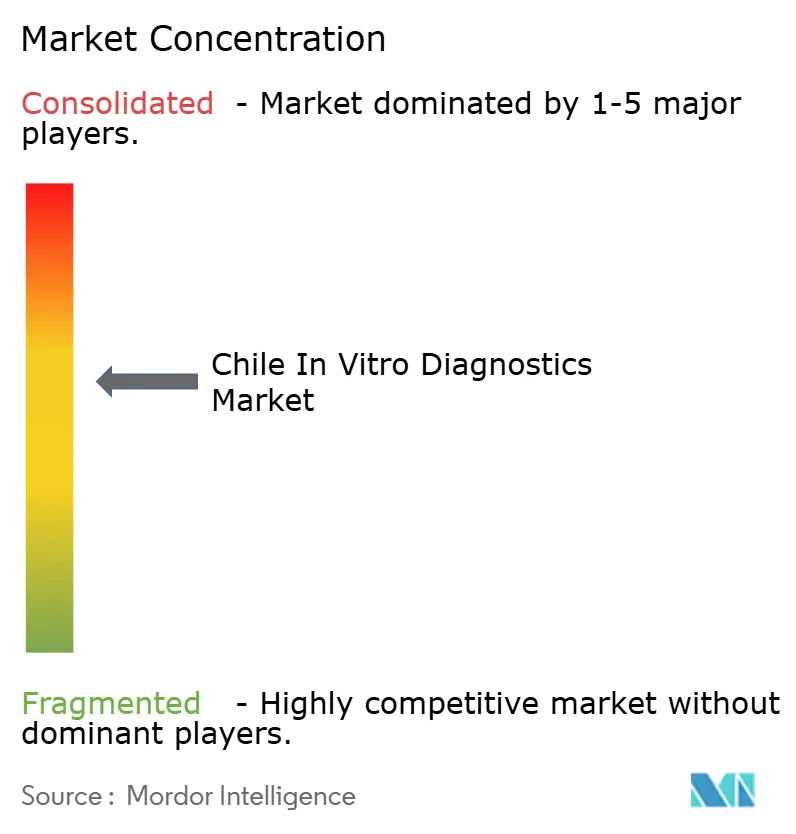

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリの体外診断市場分析

チリの体外診断市場規模は、2025年に2億251万米ドル、2026年に2億1,128万米ドルと予測され、2026年から2031年にかけてCAGR 4.33%で成長し、2031年までに2億6,116万米ドルに達する見込みである。

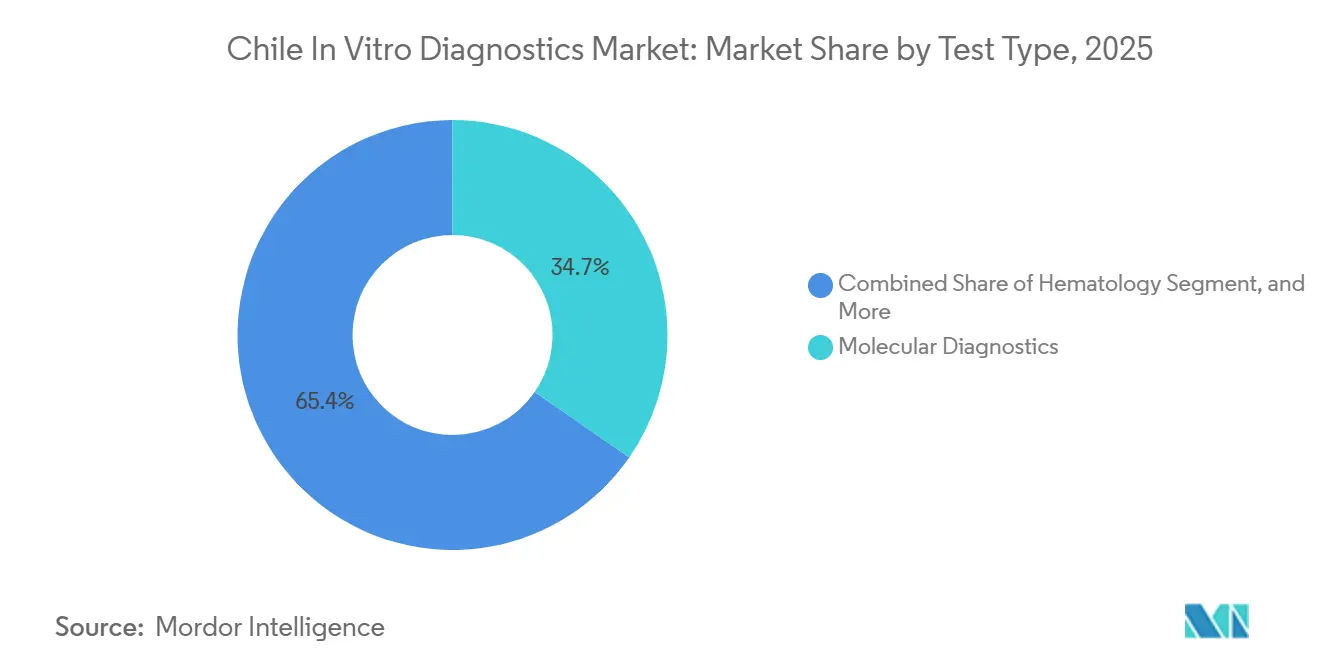

チリの医療制度における構造的変化は明らかであり、現在は国民の78%がFONASA公的保険に依存し、民間のISAPREプランを利用しているのはわずか13%にとどまる。この移行により、検査室は大規模な設備投資よりも柔軟な試薬契約を優先するようになっている。チリ公衆衛生研究所(ISP)は2025年11月に、39の体外診断カテゴリーに対する衛生管理を導入するための意見募集を公表する予定である。これにより文書化コストは増加するものの、チリの体外診断市場全体の品質標準化が期待される。分子診断は2025年の収益において34.65%を占め、主導的な地位を維持した。しかし、病院ではケミルミネッセンスプラットフォームの導入が進んでおり、PCRグレードのクリーンルームを必要とせずに高スループットの甲状腺・腫瘍マーカーパネルを提供できる。2024年には、ILC/RedSaludなどの民間ネットワークが830万件の検査を処理し、規模の経済がチリの体外診断市場におけるサプライヤー交渉を再編しつつあることを示した。

レポートの主要ポイント

- 検査タイプ別では、分子診断が2025年のチリ体外診断市場シェアの34.65%をリードし、免疫診断は2031年にかけてCAGR 6.75%で拡大する見込みである。

- 製品別では、試薬・キットが2025年のチリ体外診断市場規模の57.43%を占め、ソフトウェア・サービスはCAGR 6.89%で成長すると予測される。

- 使用可能性別では、使い捨て機器が2025年のチリ体外診断市場規模の61.64%を占め、集中型検査室がアナライザーを償却するにつれて再使用可能機器は7.88%で成長している。

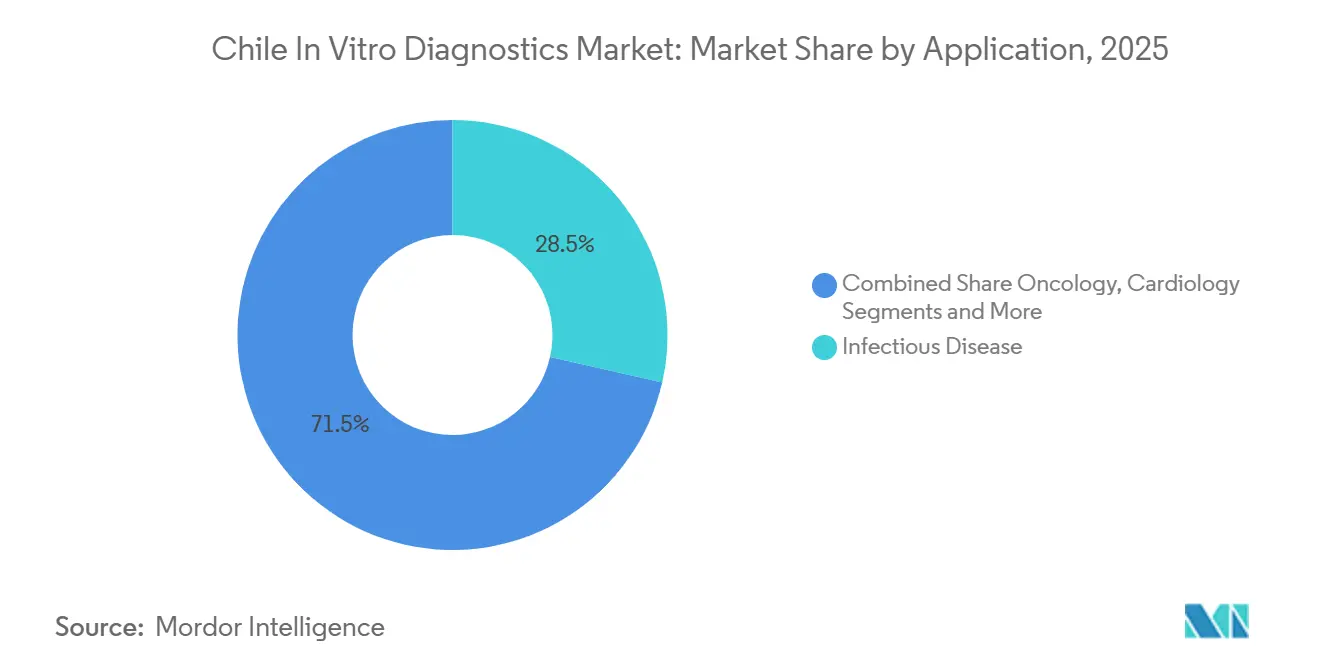

- 用途別では、感染症が2025年の収益の28.54%をリードし、腫瘍診断は2031年にかけてCAGR 7.54%を達成する軌道にある。

- エンドユーザー別では、病院検査室が2025年の収益の48.54%を占め、薬局での持続血糖モニターの流通拡大を背景に在宅ケア・自己検査セグメントが5.43%で増加している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリの体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症の有病率の増加 | +1.2% | 全国的、サンティアゴ、バルパライソ、コンセプシオンに集中 | 中期(2〜4年) |

| 公的・民間医療支出の拡大 | +0.9% | 全国的、首都圏および都市部でより顕著 | 長期(4年以上) |

| 分子診断およびポイントオブケア検査における技術的進歩 | +1.0% | 全国的、民間病院ネットワークでの早期導入 | 短期(2年以内) |

| 政府の償還制度および検診プログラムの整備 | +0.7% | 全国的、GES/AUGE対象疾患を優先 | 中期(2〜4年) |

| 民間検査室の統合とアウトリーチの拡大 | +0.5% | 首都圏サンティアゴ、地方主要都市へ拡大中 | 中期(2〜4年) |

| 個別化医療および腫瘍診断に対する需要の増加 | +0.6% | 全国的、三次医療センターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の有病率の増加

2024年には非感染性疾患が死亡原因の86%を占めたが、結核の発生率はOECD平均の3倍にあたる10万人当たり15件を維持しており、検査室は糖尿病モニタリング用の化学分析装置と結核検出用のPCRシステムを同時に運用することを余儀なくされている。WHOの2024年ガイダンスはXpert MTB/RIF Ultraを第一選択の結核検査として推奨しているが、農村部の診療所の60%は依然として塗抹顕微鏡検査に依存しており、診断が14日間延長されている。がんの発生率は2030年までに18%増加すると予測されているが、腫瘍プロファイリングのための分子病理ユニットを運営しているのは29の地域サービスのうち12にとどまり、チリの体外診断市場における未充足需要が浮き彫りになっている[1]汎米保健機関、「アメリカ大陸の保健2025」、paho.org。

公的・民間医療支出の拡大

チリは2021年にGDPの9.8%を医療に充てたが、実質的な公的資本予算は2024年以降横ばいとなっており、国家保健戦略2024〜2030のもとで1,500か所のコミュニティセンターにおけるポイントオブケアのHbA1cおよび脂質検査に資金が振り向けられている[2]OECD、「チリ経済調査2025」、oecd.org。民間ISAPREの加入者は人口の13%にすぎないが、迅速なターンアラウンドサービスにより診断収益の40%を生み出しており、チリの体外診断業界のプレミアムセグメントを支えている。

分子診断およびポイントオブケア検査における技術的進歩

2024年以降、18の病院がBD MAXおよびGeneXpertプラットフォームを呼吸器パネルに採用し、ターンアラウンドタイムを48時間から90分に短縮し、迅速分子検査の臨床的価値を実証した。2024年のポンティフィシア・ウニベルシダ・カトリカの研究では、15分のトロポニンおよびDダイマー検査を使用する救急部門が観察ベッドの占有率を22%低下させたことが示され、分散型免疫診断に対する病院の関心が強まっている。

政府の償還制度および検診プログラムの整備

GES/AUGEは子宮頸がんの7日以内の報告を義務付けており、現在は循環腫瘍DNA液体生検を1検査当たり最大35万チリペソで償還しており、チリの体外診断市場における腫瘍診断スループットの向上が期待される。2024年にはHPV一次スクリーニングが細胞診に取って代わり、年間60万件の検査が分子ベンダーへとシフトし、1検査当たりのコストが18%削減された。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認スケジュールとコンプライアンスコスト | -0.8% | 全国的、すべての体外診断サプライヤーに影響 | 中期(2〜4年) |

| 輸入依存型サプライチェーンに影響する為替変動 | -0.6% | 全国的、公共調達において深刻 | 短期(2年以内) |

| 地方における熟練検査技師の不足 | -0.5% | サンティアゴ、バルパライソ、コンセプシオン以外の地方州 | 長期(4年以上) |

| 相互運用性を制限する断片化した医療情報システム | -0.4% | 全国的、公立病院ネットワークで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認スケジュールとコンプライアンスコスト

ISPによる新規クラスIII〜IV検査の承認には平均6〜9か月を要し、2025年の意見募集ではミドルウェアに対するISO 27001サイバーセキュリティ監査が追加され、機器ファミリーごとのコンプライアンス支出が5万〜15万米ドルに達する見込みである[3]チリ公衆衛生研究所、「サイバーセキュリティ要件2025」、ispch.cl。規制担当スタッフを持たない中小ベンダーは市場から撤退する可能性があり、チリの体外診断市場におけるサプライヤーの多様性が縮小するおそれがある。

輸入依存型サプライチェーンに影響する為替変動

2024年中にペソが800から870チリペソ/米ドルへと下落し、試薬コストが9%上昇したことで、公共調達機関は数量削減または契約延長を余儀なくされており、この変動パターンがチリの体外診断業界全体の利益率を圧迫している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:免疫診断は規模が小さいながらも分子診断を上回るペースで成長

分子診断は2025年の収益の34.65%を占めたが、免疫診断はcobas e 801などのケミルミネッセンスアナライザーに牽引されてCAGR 6.75%で成長すると予測されており、1検査当たりの試薬コストを12%削減する。臨床化学は約25%のシェアを維持しているが、停滞した診療報酬がチリの体外診断市場規模内でのセクター拡大を制限している。

微生物学は売上の12%を占め、BDおよびbioMérieuxの血液培養システムが敗血症の迅速同定を目指す病院でシェアを拡大している。免疫診断への戦略的傾斜は、PCRと比較して資本要件が低く、量が多いことを反映しており、制約された公的予算と整合している。

注記: 各セグメントのシェアはレポート購入後に入手可能

製品別:検査室が接続性を優先するにつれてソフトウェア・サービスが拡大

試薬・キットは2025年の収益の57.43%を占めたが、ミドルウェアのアップグレードがISO 27001の義務に対応するにつれてソフトウェア・サービスはCAGR 6.89%で上昇している。機器は現在30%を占め、交換サイクルは9年に延長されている。

Rocheのcobas linkはサイトごとに年間1万2,000米ドルの継続収益を生み出しており、民間チェーンはチリの体外診断市場内で予測可能な支出プロファイルを確保するためにリモート診断契約をバンドルしている。3ベンダーのフリートがITバジェットの4分の1を消費するカスタムインターフェースを必要とする環境では、相互運用性が依然として課題となっている。

使用可能性別:使い捨て機器が主導するが集中型検査室では再使用可能機器が拡大

2025年にはBD VeritorおよびAbbott i-STATがポイントオブケア環境で15分の結果を可能にするため、使い捨てカートリッジが61.64%のシェアを占めた。しかし、ILC/RedSaludなどのネットワークが高スループットプラットフォームを集中化し、1検査当たりのコストを18%削減するにつれて、再使用可能アナライザーはCAGR 7.88%を示している。

公立病院はジレンマに直面している。1日当たりの検査量が少ないため再使用可能アナライザーを償却できない一方で、使い捨てストリップは年央までに予算を使い果たしてしまう。このため、クーリエモデルで地方の州都にサンプルを輸送するパイロット共有サービスハブが試みられている。

用途別:GESカバレッジの拡大に伴い腫瘍診断が急増

感染症は2025年の収益の28.54%を占めたが、液体生検およびEGFR検査が償還を確保するにつれて腫瘍診断はCAGR 7.54%が見込まれている。糖尿病は22%を占めているが、CGMの普及により一部の検査量が検査室から離れつつある。

循環器、自己免疫、腎臓パネルが需要を補完しており、CTより6か月早く再発を検出する液体生検パイロットが、チリの体外診断市場内の三次医療センターに連続ctDNAワークフローへの投資を促している。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:薬局が機器を流通させるにつれて在宅ケア・自己検査ユーザーが拡大

病院検査室は2025年の収益の48.54%を維持したが、Abbott FreeStyle Libreセンサーが14日間パックで4万5,000チリペソで小売販売されていることを背景に、在宅・自己検査セグメントはCAGR 5.43%で成長している。

独立型民間検査室は30%のシェアを持ち、時間延長サービスとモバイル採血を提供しており、ポイントオブケアサイトは迅速抗原検査がチリの体外診断市場施設全体の救急ワークフローを標準化するにつれて15%を占めている。

競合環境

上位5社であるRoche、Abbott、Siemens Healthineers、BD、bioMérieuxは合計で2025年の収益の約60%を占めており、チリの体外診断市場における中程度の集中度が確認される。Rocheのcobas基盤は42の病院に広がっており、Abbottはチリをサテライト市場として扱いながらもラテンアメリカの規模効果から恩恵を受けている。Siemens Atellicaは化学・免疫測定の統合案件を獲得しているが、断片化した流通業者が地方のサービスレベルを低下させている。

多国籍企業は複数年の試薬レンタル契約をバンドルして収益をサブスクリプション型にシフトさせており、地元流通業者は当日サービスとペソ建て支払い条件によって農村部のシェアを獲得している。ISPによる39の体外診断カテゴリーに対する24〜36か月のコンプライアンス期間は、既存の申請書類を持つ企業に有利に働き、新規参入者に対する参入障壁を形成している。

技術は依然として差別化要因であり、cobas linkミドルウェアはクリニカ・アレマナでレポート遅延を35%削減したが、汎用LISブリッジより15〜20%高コストであるため、採用は統合が進んだ民間病院に限定されている。ベンダー中立のクラウドLISを40%低価格で提供するスタートアップはサイバーセキュリティ認証を欠いているが、2027年までにISO 27001監査を通過すれば訴求力を持つ可能性がある。

チリの体外診断業界リーダー

Thermo Fischer Scientific Inc.

QIAGEN N.V.

Abbott Laboratories

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:MINSALは、既存の保健規制に基づき、新たな医療機器および体外診断機器をチリの強制衛生管理制度に含めるための公開意見募集を開始した。

- 2024年10月:チリのチリ公衆衛生研究所は、HL7 FHIR技術を使用した自動ワクチン安全性サーベイランスシステムを導入した南北アメリカ初の機関となった。この革新的なシステムにより、より良い公衆衛生モニタリングのための診断データの統合報告が可能となった。

チリの体外診断市場レポートの調査範囲

本レポートの調査範囲として、体外診断とは各種生体サンプルに対して体外検査を実施するために使用される医療機器および消耗品を指す。

チリの体外診断市場は、検査タイプ(臨床化学、分子診断、免疫診断、血液学、その他の検査タイプ)、製品(機器、試薬、その他の製品)、使用可能性(使い捨て体外診断機器、再使用可能体外診断機器)、用途(感染症、糖尿病、がん・腫瘍、循環器、自己免疫疾患、その他の用途)、エンドユーザー(診断検査室、病院・クリニック、その他のエンドユーザー)によってセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 凝固 |

| 微生物学 |

| その他の検査タイプ |

| 機器 |

| 試薬・キット |

| ソフトウェア・サービス |

| 使い捨て体外診断機器 |

| 再使用可能機器 |

| 感染症 |

| 糖尿病 |

| 腫瘍 |

| 循環器 |

| 自己免疫疾患 |

| 腎臓 |

| その他の用途 |

| 独立型検査室 |

| 病院内検査室 |

| ポイントオブケア環境 |

| 在宅ケア・自己検査ユーザー |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 凝固 | |

| 微生物学 | |

| その他の検査タイプ | |

| 製品別 | 機器 |

| 試薬・キット | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断機器 |

| 再使用可能機器 | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍 | |

| 循環器 | |

| 自己免疫疾患 | |

| 腎臓 | |

| その他の用途 | |

| エンドユーザー別 | 独立型検査室 |

| 病院内検査室 | |

| ポイントオブケア環境 | |

| 在宅ケア・自己検査ユーザー |

レポートで回答される主要な質問

チリの体外診断市場は2031年にかけてどのくらいの速度で成長すると予測されているか?

2026年の2億1,000万米ドルから2031年までに2億6,000万米ドルへ、CAGR 4.33%で拡大すると予測されている。

チリで最も急速に成長している検査タイプはどれか?

ケミルミネッセンスアナライザーが手動ELISAに取って代わるにつれて、免疫診断は年率6.75%で成長すると予測されている。

試薬・キットは全体の支出においてどのくらいのシェアを占めているか?

試薬・キットは2025年の収益の57.43%を占め、支出の最大のシェアを持つ。

腫瘍診断はなぜ勢いを増しているのか?

GES償還制度は現在、国家がん計画2024〜2030のもとでEGFR液体生検および広範な分子プロファイリングをカバーしている。

どの地域が診断支出を主導しているか?

サンティアゴ、バルパライソ、ビオビオが合計で2025年の市場収益の72%を占めた。

為替変動はサプライヤーにどのような影響を与えているか?

2024年のペソの8%下落により試薬コストが9%上昇し、利益率が圧迫されるとともに公共部門のアナライザーアップグレードが遅延している。

最終更新日: