南アフリカ体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

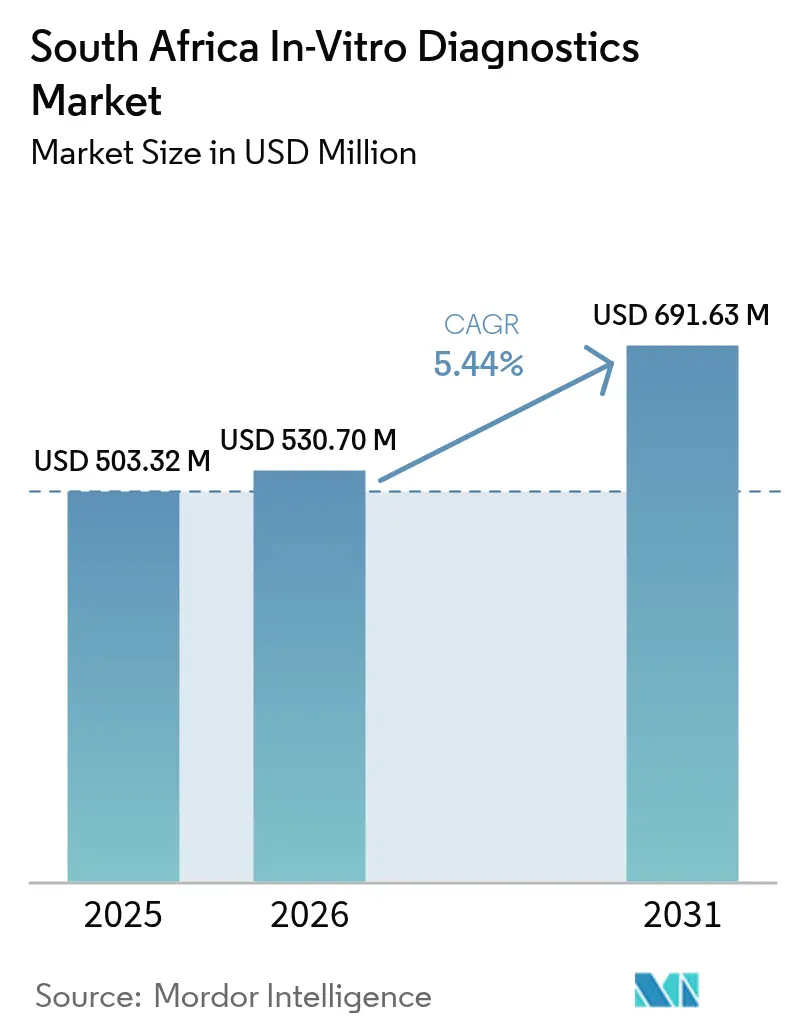

| 基準年の市場規模 (2025) | 503.32 百万米ドル |

| 市場規模 (2026) | 530.70 百万米ドル |

| 市場規模 (2031) | 691.63 百万米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ体外診断市場分析

南アフリカ体外診断市場規模は2025年に5億332万米ドルと評価され、2026年の5億3,070万米ドルから2031年には6億9,163万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.44%である。

南アフリカの二重医療構造(国民の85%が公共施設に依存し、被保険者の16%が資金力のある民間セクターによってサービスを受けている)は、分子診断および免疫診断プラットフォームへの強い需要を生み出している。しかし、負荷制限による運営コストの上昇、デバイスの90%に影響する通貨主導の輸入インフレ、および2025年に施行されるより厳格なSAHPRA文書化ガイドラインが資本要件を増大させている。これらの課題は、電力耐性のある自動化とコンプライアントな文書化を提供するサプライヤーに有利に働く。2023年12月に可決された国民健康保険(NHI)法案は調達を一元化する方向に設定されており、州ごとの入札を全国規模のメガ契約に統合し、南アフリカ体外診断市場における試薬価格を圧迫しながらも量を増加させる可能性がある。

民間病院グループは、労働コストを削減するためにトラックベースの検査室自動化を導入することで関税圧力を緩和している。公共セクターは、基準検査量を維持するために、高負担のHIVおよび結核アッセイに対してドナーおよび財務省の資金を集中させている。消費者側では、HIVおよびグルコースの薬局主導の自己検査が在宅診断を標準化し、市場を病院検査室を超えて拡大している。優先調達政策に支援された国内試薬生産はサプライチェーンの回復力を高めると期待されているが、2028年まで輸入依存が大幅に続く可能性が高い。

主要レポートの要点

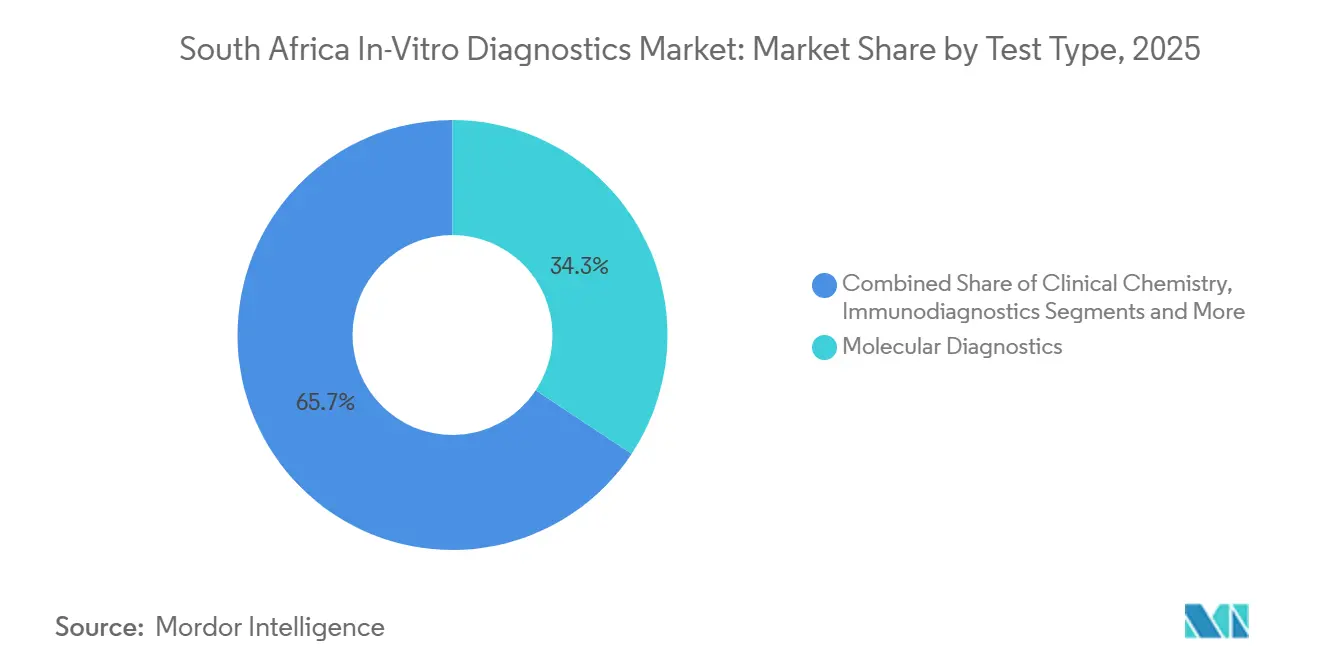

- 検査タイプ別では、分子診断が2025年の南アフリカ体外診断市場シェアの34.32%をリードし、免疫診断は2031年までに7.54%のCAGRで成長すると予測されている。

- 製品別では、試薬・キットが2025年の南アフリカ体外診断市場規模の62.65%のシェアを占め、ソフトウェア・サービスは2026年から2031年にかけて最高の8.21%のCAGRを記録すると予想されている。

- 使用可能性別では、使い捨て体外診断デバイスが2025年の南アフリカ体外診断市場規模の72.33%のシェアを獲得し、再使用可能機器は2031年までに7.87%のCAGRで前進すると予測されている。

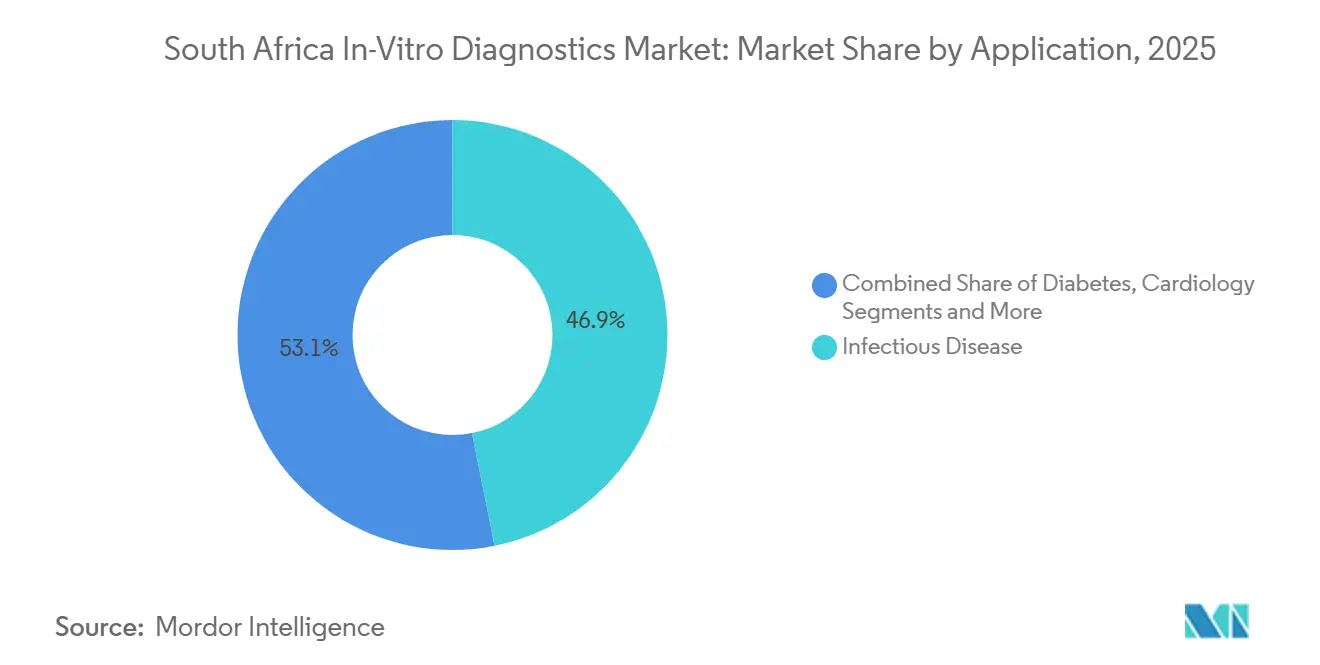

- 用途別では、感染症が2025年の南アフリカ体外診断市場シェアの46.87%を生み出し、腫瘍学検査は2031年までに8.43%のCAGRが見込まれている。

- エンドユーザー別では、病院ベースの検査室が2025年の南アフリカ体外診断市場シェアの52.43%を保有し、在宅ケアおよび自己検査ユーザーは2026年から2031年の間に6.54%のCAGRで拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ体外診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HIVおよび結核疾患負担の深刻化 | +1.2% | クワズール・ナタール州、東ケープ州、ハウテン州 | 長期(4年以上) |

| 診断支出を加速させる国民健康保険の展開 | +0.9% | ハウテン州、西ケープ州のパイロット地区 | 中期(2~4年) |

| ポイント・オブ・ケアおよび自己検査プラットフォームの急速な普及 | +0.8% | 全国、準都市部への波及 | 短期(2年以内) |

| 検査室自動化とデジタル病理学の採用 | +0.7% | ハウテン州・西ケープ州の民間ハブ | 中期(2~4年) |

| 試薬製造の現地化イニシアチブ | +0.5% | 全国、SADC輸出ポテンシャル | 長期(4年以上) |

| 民間病院・クリニックネットワークへの投資拡大 | +0.6% | ハウテン州、西ケープ州、クワズール・ナタール州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HIVおよび結核疾患負担の深刻化

約790万人の南アフリカ人がHIVとともに生活しており、分子プラットフォームおよび免疫プラットフォームの試薬プルスルーを安定させるウイルス量、CD4、および耐性アッセイへの継続的な需要を維持している[1]国家保健省、「HIV・TB プログラムレポート2025」、health.gov.za。結核は依然として主要な死亡原因であり、数千台のCepheid GeneXpert機器を支えており、そのカートリッジ消費量は2025年の検査タイプ収益の34.32%を占めている。広範囲薬剤耐性株の出現は三次医療センターでの全ゲノムシーケンシング依頼を加速させており、予算を圧迫しながらも臨床的緊急性を高めている。PEPFARの段階的縮小リスクは、必須検査量を守るために罪悪税収入の確保を含む国内資金調達の議論を引き起こしている。冬季の呼吸器疾患の急増により州立検査室は容量の限界に近づいており、搬送の遅延を回避し南アフリカ体外診断市場の継続性を守るために、一次クリニックにポイント・オブ・ケアPCRユニットを設置する必要性が高まっている。

診断支出を加速させる国民健康保険の展開

NHI法は、単一の公的購買者が全国規模の体外診断契約を交渉する立場に置かれており、価格上限を厳しくしながらも試薬の総量を増加させる可能性がある。初期のパイロット地区では、まず基本的な化学および血液学パネルを購入しており、高量・低複雑性アッセイに焦点を当てた段階的なアプローチを示している。NHI後の使命が不明確な民間スキームは、並行資金調達を正当化するために診断を慢性疾患の人頭払いモデルに組み込む価値ベースのバンドルを試験的に導入している。2026年から2027年の移行期間中、州保健部門はアナライザーのアップグレードを延期しているが、民間病院グループは国家関税の再調整前に効率性を確保するために自動化投資を前倒ししている。この政策は中期的な調達の不安定性をもたらすが、未保険者層における長期的な検査普及率を高め、最終的に南アフリカ体外診断市場を拡大させる。

ポイント・オブ・ケアおよび自己検査プラットフォームの急速な普及

COVID-19は在宅での綿棒採取とオンライン診療を標準化し、消費者が薬局から直接HIV自己検査キットや血糖値計を購入するよう促した。SAHPRAの市販薬承認により小売での入手可能性が拡大したが、ZAR 80~150の価格帯を考慮すると単位販売は依然として都市部に偏っている。ポータブルPCRおよび等温システムが看護師運営のクリニックに到達し、TB結果の所要時間を数日から2時間未満に短縮しているが、依然としてドナーの共同資金調達を必要とする高い検査単価がかかる。国際糖尿病連合が2021年の420万人の成人から2045年までに750万人に増加すると予測している糖尿病の有病率は、雇用主のウェルネスプログラムにおける持続血糖モニターの普及を支えている。医療スキームによる償還の不一致が普及率を制限し続けているが、南アフリカ体外診断市場に対するモメンタムは全体的にプラスを維持している。

検査室自動化とデジタル病理学の採用

民間病床の約70%を管理するNetcare、Life Healthcare、Mediclinicは、前分析、コア検査、後分析を一か所に連結するトラックベースの自動化を導入しており、所要時間を最大40%短縮し、バッテリーバックアップロボティクスにより負荷制限の影響から業務を部分的に保護している。Life Healthcareの2024年における45か所のFresenius透析センターの買収には統合された診断ITが含まれており、腎臓病検査に対する垂直統合を強化している。AI搭載の全スライドスキャナーによって推進されるデジタル病理学は、全国的な病理医不足に対応し、農村病院からの遠隔読影を可能にする。SAHPRAの2025年医療機器としてのソフトウェアガイダンスは、サプライヤーにサイバーセキュアなコードとIEC 62304に準拠した品質管理の文書化を義務付けており、参入障壁を高めながらもデータの整合性を確保している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 検査コストを引き上げる通貨および輸入関税の変動 | -0.6% | 全国、輸入依存型検査室 | 短期(2年以内) |

| 新規アッセイに対する規制承認・償還の遅延 | -0.4% | 全国 | 中期(2~4年) |

| 停電やコールドチェーン断絶を含むインフラのギャップ | -0.5% | ハウテン州、西ケープ州、クワズール・ナタール州 | 短期(2年以内) |

| 基準以下または非正規市場の検査キットの増殖 | -0.3% | 非公式流通チャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸入試薬価格を押し上げる通貨変動

南アフリカは2023年に440億ランド(24億5,000万米ドル)相当の医薬品を輸入したのに対し、輸出は80億ランド(4億5,000万米ドル)にとどまり、外部サプライチェーンへの深い依存を浮き彫りにしている。試薬が南アフリカ体外診断市場規模の66.29%を占めていることから、ランドの一桁台の下落でさえ検査単価を引き上げ、検査室の利益率を圧迫する。採取材料はすでに検査室総支出の21.4%を占め、人件費が59.9%を消費しており、価格ショックへの余裕はほとんどない[3]。小規模な地区施設はヘッジ能力を欠くことが多く、サービスの継続性を妨げる試薬の在庫切れに直面している。その結果、調達機関は通貨リスクを軽減するために複数年のフレームワーク契約と国内試薬製剤パートナーシップを模索している。

停電やコールドチェーン断絶を含むインフラのギャップ

エスコムのステージ6負荷制限はアナライザーサイクルを途中で中断させ、試薬の劣化を引き起こし、特にディーゼル発電機を持たないクリニックでは結果の所要時間を延長させる。中規模の検査室はバックアップシステムと年間メンテナンスに最大200万ランドを費やしており、フラットな関税スケジュールの下では回収が困難な負担となっている。温度逸脱は感度の高い免疫・分子キットを無効にし、30%を超えるプレミアムで緊急航空便による再注文を余儀なくさせる。農村クリニックは、すでに技術が乏しく、停電中にポイント・オブ・ケアPCRを完全に停止することが多く、検体の流れを過負荷の都市ハブに戻してしまう。高いデータリンクコストとまばらなブロードバンドは検査室情報システムの採用を遅らせ、NHIの相互運用性に不可欠なデジタルトレーサビリティを妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子プラットフォームがシェアを固め、免疫診断が加速

分子診断は2025年収益の34.32%を獲得し、定着したGeneXpert MTB/RIF能力とパンデミック時代のPCR拡大を反映している。薬剤耐性サーベイランスの拡大に伴い、分子アッセイの南アフリカ体外診断市場規模は年率5.1%上昇すると予想されている。しかし免疫診断は、迅速で高利益率のアッセイを求める民間病院向けに腫瘍マーカーと心臓パネルをバンドルする化学発光アナライザーに支えられ、7.54%のCAGRで全セグメントを上回るだろう。

臨床化学は日常的な検査量の首位を維持しているが、価格デフレに悩まされており、サプライヤーは統合免疫アナライザーパッケージのクロスセルに向かっている。血液学は5分類白血球分類への移行が進んでおり、敗血症検出を強化し手動塗抹標本を減らしているが、微生物学の成長は症候群性分子パネルが培養業務を侵食するにつれて緩やかになっている。高感度凝固検査とポイント・オブ・ケアINRメーターは、中央検査室から看護師運営の外来クリニックへと検査量を徐々に再分配し、検査タイプのランキングを大きく変えることなく南アフリカ体外診断市場の収益基盤を多様化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:試薬が支配、ソフトウェア・サービスが急増

試薬・キットは2025年売上高の62.65%を提供し、南アフリカ体外診断市場シェアの経済を支えるカミソリと刃モデルを示している。医療スキームとの年間量契約はバルク割引を促進するが、サプライヤーはバンドルされたキャリブレーターと必須QC消耗品によって利益率を守っている。

機器は周期的な設備投資の流れを構成しているが、前払い現金を複数年の量保証と交換する試薬レンタル契約の下に置かれることが増えている。現在収益のわずか8%を占めるソフトウェア・サービスは、LISのアップグレードとリモート稼働時間モニタリングが複数拠点の病院グループにとって不可欠になるにつれ、8.21%のCAGRで最も速く成長すると予測されている。2025年SAHPRAガイドラインの市販後サーベイランス規定は定期的なサービス料をさらに定着させ、南アフリカ体外診断産業のデジタル層を拡大している。

使用可能性別:使い捨てがリード、再使用可能機器が普及

単回使用カートリッジ、ストリップ、迅速検査が2025年の売上高の72.33%を占め、感染管理文化と薬局小売チャネルに支えられている。この使い捨て志向は、多剤耐性TBに対処する施設において作業者の安全を守り、厳格なプロセスフローを維持する。

再使用可能アナライザーは現在の支出のわずか27.7%にすぎないが、民間ハブが急増する検体量に対して資本を償却する高スループットシステムを導入するにつれ、年率7.87%で成長するだろう。再使用可能プラットフォームの負荷制限耐性バッテリーキットは、特にコールドチェーンの中断がカートリッジの保存期間を劣化させる場所でマーケティング上の牽引力を得ている。これらのトレンドを合わせると、消耗品と資本セグメントのバランスが取れ、南アフリカ体外診断市場の総機会が広がっている。

用途別:感染症が支配、腫瘍学が急増

感染症検査は2025年の用途別収益の46.87%を生み出し、HIV/TB二重流行の直接的な結果である。感染パネルの南アフリカ体外診断市場は、更新された国家ガイドラインにおける反射的耐性遺伝子型検査の義務化に支えられ、年率4.8%成長すると予測されている。

腫瘍学は、民間検査室が精密療法の償還を可能にするために次世代シーケンシングとctDNA液体生検を採用するにつれ、8.43%のCAGRで際立った成長を示している。糖尿病、心臓、腎臓パネルは人口高齢化の曲線を追い、自己免疫および治療薬モニタリングは低い基盤から拡大し、診断ミックスを豊かにし南アフリカ体外診断市場全体のリスクを分散させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、在宅ケアが拡大

病院検査室は2025年の価値の52.43%を占め、複雑なアッセイの集中と医療スキームの償還整合を反映している。独立型リファレンス検査室はオーバーフローとGPオフィスからの紹介を取り込んでいるが、院内病院自動化に対するシェアを守るために価格を抑えている。

在宅ケアおよび自己検査はSAHPRA承認の市販HIVキット、CGM償還の増加、パンデミック後のテレヘルス習慣の継続に支えられ、6.54%のCAGRを記録するだろう。薬局クリニックと企業ウェルネスセンターは中間ハブとして機能し、分散化を加速させ診断を日常の消費者ルーティンに組み込み、南アフリカ体外診断産業を制度的な壁を超えて広げている。

競合環境

多国籍企業—Abbott、Roche、Siemens Healthineers、DanaherのBeckman CoulterおよびCepheid、BD—は、設置ベースのロックインと全国規模のサービスチームを通じて総収益の約65%を支配している。CapeBio、Davies Diagnostics、Medical Diagnostechなどの国内組立業者は、公共入札を確保するために優先調達クレジットを活用し、ニッチな試薬とポイント・オブ・ケア市場を追求している。大型アナライザーの切り替えコストは500万ランドに達することがあり、粘着性の高い試薬契約を促進している。

Life Healthcareの2024年におけるFresnesiusの透析資産の買収は、競争審判所による行動的救済措置を経て承認され、病院チェーンが病理収益源を求めて垂直統合を強化していることを示している[2]。アジアの挑戦者MindrayとSysmexは資本価格を下回っているが、試薬物流と長期稼働時間保証に対する懐疑的な見方に直面している。

技術的差別化は現在ミドルウェアと自動化に依存している。SiemensのAtelicaとBeckmanのDxA 5000ラインはトラックベースのロボティクスとAI QCダッシュボードを売りにし、AbbottのAlignityはスペースが限られた都市検査室向けにコンパクトなフットプリントを約束している。SAHPRAの2025年臨床評価規則集は規制上のオーバーヘッドを増加させ、すでにISO準拠の品質ファイルを保有する既存企業の堀を強化し、南アフリカ体外診断市場における適度な集中を強固にしている。

南アフリカ体外診断産業リーダー

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corp.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MLM Medical Labsの企業であり、南アフリカで唯一完全にCAP認定を受けた中央検査室であるCytespace Africa Laboratories(Cytespace)は、サブサハラアフリカ全域での需要増加に対応するために分子検査能力を大幅に拡大した。

- 2025年9月:SAHPRAはISO 14155:2020に準拠した最終的な臨床評価ガイドラインを公表し、体外診断登録のエビデンス基準を厳格化した。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、南アフリカの体外診断(IVD)市場を、スクリーニング、診断、または治療モニタリングのために正式な検査室、病院、および承認されたポイント・オブ・ケア(POC)設定において体外で人間の血液、尿、組織を検査するために使用されるすべての試薬キット、アナライザー、ソフトウェア、および関連サービスと定義している。

スコープの除外:獣医用、研究専用、および純粋に輸出向けの検査システムは本評価の対象外である。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 凝固

- 微生物学

- その他の検査タイプ

- 製品別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 使用可能性別

- 使い捨て体外診断デバイス

- 再使用可能機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病

- 自己免疫疾患

- 腎臓病

- その他の用途

- エンドユーザー別

- 独立型検査室

- 病院ベースの検査室

- ポイント・オブ・ケア設定

- 在宅ケア・自己検査ユーザー

詳細な研究方法論とデータ検証

一次調査

アナリストはハウテン州と西ケープ州の検査室ディレクター、3つの民間病院グループの購買マネージャー、および準都市部クリニックのPOCデバイス販売業者との構造化インタビューを実施した。臨床病理医および疫学者へのフォローアップ調査は、検査量の成長、試薬廃棄率、および新興腫瘍学パネルの予測前提を検証するのに役立った。

デスクリサーチ

国家保健検査サービスの年次報告書、南アフリカ国家保健省の入札データベース、統計南アフリカの貿易コード、UNAIDS HIV サーベイランス、WHO世界保健観測所などの公的情報源から基礎的な数値を収集した。企業の提出書類と投資家向け資料は平均販売価格の把握に役立ち、D&B HooversとDow Jones Factivaはサプライヤーの収益エクスポージャーのクロスチェックを提供した。学術誌と南アフリカ臨床病理学会の議事録は主要な検査パネルの詳細な利用率を提供した。上記の引用情報源はデスクワーク中に参照した参考文献セットを例示するものであり、網羅するものではない。

第二の調査は需要を左右するマクロ変数に焦点を当て、医療スキームの加入者数、国民健康保険の予算公表、HSコード3822、3002、9018の四半期輸入量などが含まれる。これらのデータセットは、Questelの分子アッセイに関する特許検索ヒットと組み合わせて、フィールド検証に移行する前の初期トレンドベクターを形成した。

市場規模推定と予測

コアモデルはNHLS支出と民間セクターの請求から導出された国家検査支出のトップダウン再構築から始まり、有病率対検査比率と機器設置ベース比率を使用してセグメント別に分割される。選択的なボトムアップ集計(例えば、税関からの単位出荷量に試薬の平均販売価格を乗じたサンプル)は各セグメントのガードレールとして機能する。主要変数にはHIVウイルス量モニタリング量、糖尿病人口の成長、試薬輸入価格インフレ、一次医療クリニックにおけるPOC普及率、腫瘍学検査の採用曲線が含まれる。多変量ARIMAフレームワークが各ドライバーを予測し、通貨変動とNHI資金調達に関するシナリオ分析が外側の範囲を調整する。断片化した医師オフィス検査に関するデータギャップは、一次調査から導出されたキャリブレーション済み普及係数で補完される。

データ検証と更新サイクル

承認前に、モデルアウトプットは過去の貿易データと保険会社の請求合計に対して分散チェックを通過する。モデリングに関与していない別のアナリストが異常値をレビューする。レポートは毎年更新され、政策または償還の変化がベースラインを5%以上動かした場合に中間更新が発動される。

Mordor Intelligenceの南アフリカ体外診断ベースラインが信頼できる理由

企業が異なる製品スコープ、価格前提、更新頻度を採用しているため、公表数値はしばしば異なる。国家報告支出への規律ある整合と、ターゲットを絞ったボトムアップチェックの組み合わせにより、意思決定者のためにそのギャップを縮小している。

他の出版社が獣医用キットを混在させたり、包装収益をバンドルしたり、検査量の弾力性を検証せずにフラットな価格エスカレーターを適用したりする場合に主要な差異が生じる。一部は3年前の入力データに依存しているが、Mordor Intelligenceは毎年入力を見直し、取引レベルの深さで通貨正規化を重ねている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 5億332万米ドル(2025年) | ||

| 7億3,930万米ドル(2024年) | グローバルコンサルタントA | 南アフリカで計上された研究用試薬と複数国のOEM販売を含む |

| 6億米ドル(2024年) | 業界誌B | 均一な試薬平均販売価格を適用し、公共セクターの価格上限を省略している |

全体として、この比較は、段階的なスコープ定義、年次データ更新、デュアルパスモデリングが、クライアントが自信を持って追跡できるバランスの取れた透明なベースラインを提供することを示している。

レポートで回答された主要な質問

2026年から2031年の南アフリカ体外診断市場に予測されるCAGRはどのくらいか?

市場は2026年から2031年にかけて5.44%のCAGRで成長すると予測されている。

現在最大の収益シェアを持つ検査タイプはどれか?

分子診断が2025年収益の34.32%をリードした。

2031年までに最も速く拡大している用途セグメントはどれか?

腫瘍学検査は8.43%のCAGRで加速すると予測されている。

国民健康保険は体外診断の調達にどのような影響を与えるか?

NHIは購買力を一元化し、量を増加させるが、試薬の価格上限を厳しくする可能性が高い。

検査室業務を最も妨げるインフラ上の問題は何か?

エスコムの負荷制限はアナライザーのダウンタイムとコールドチェーンの断絶を引き起こし、運営コストを増加させる。

最も高い診断支出を生み出す州はどこか?

ハウテン州、西ケープ州、クワズール・ナタール州が合わせて全国収益の約4分の3を占めている。

2026年の南アフリカ体外診断市場の規模はどのくらいか?

南アフリカ体外診断市場は2026年の5億3,070万米ドルから2031年には6億9,163万米ドルに達すると推定されている。

最終更新日: