インドの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの体外診断市場分析

2026年のインドの体外診断市場規模は19億4,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には26億6,000万米ドルに達する見込みで、2026年から2031年にかけて6.49%のCAGRで成長します。この拡大は、根拠に基づくケアへの臨床的関心の高まり、医療保険適用範囲の拡大、および検査の利用可能性を広げる公共投資を反映しています。迅速な分子的手法、人工知能を活用した自動化、デジタルヘルスとの連携が検査室の生産性を向上させ、所要時間を短縮しています。同時に、感染症と慢性疾患の二重負担が検査メニューを拡大させており、組織化された診断チェーンがハブ・アンド・スポーク方式で第2層・第3層都市のネットワークを整備し、アクセスと価格設定を改善しています。コールドチェーン物流、断片化した規制、輸入機器への過度な依存といった制約は依然として存在しますが、技術移転、インド製造(Make-in-India)インセンティブ、ポータブル冷却ソリューションがインドの体外診断市場全体でこれらのギャップを縮小し始めています。

主要レポートのポイント

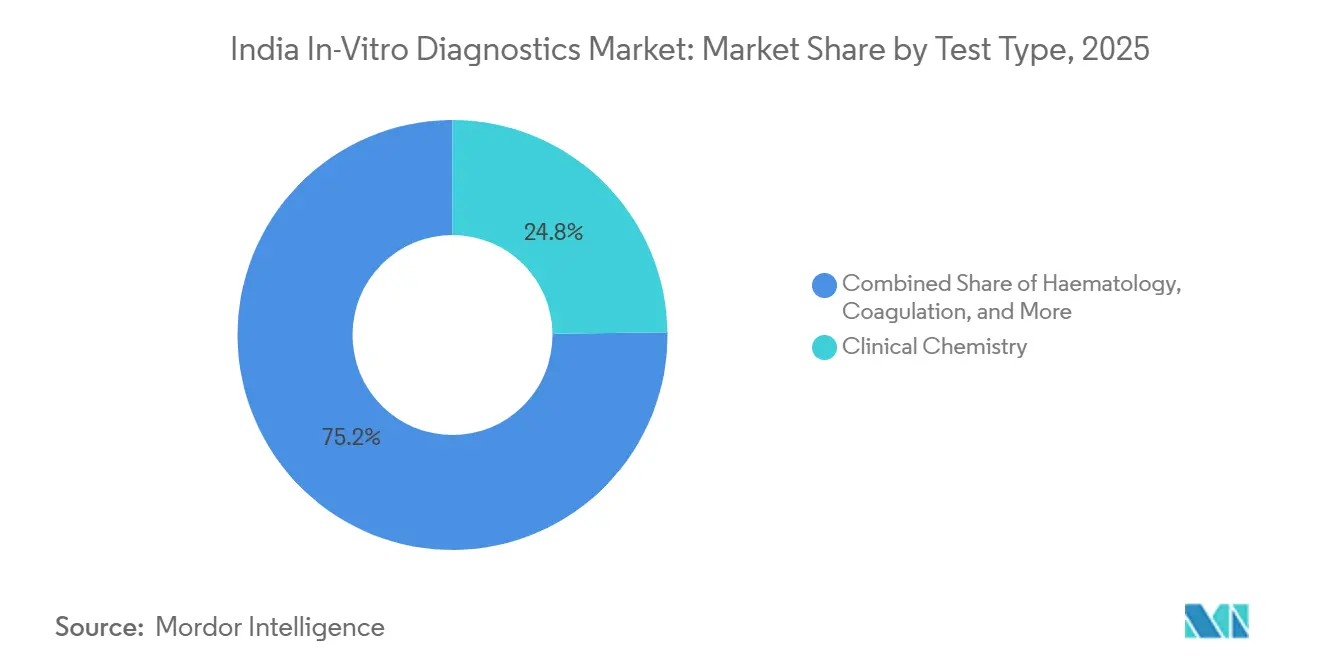

- 検査タイプ別では、臨床化学が2025年に24.36%の収益シェアでトップとなり、分子診断は2031年にかけて12.04%のCAGRで拡大する見込みです。

- 技術別では、ELISAが2025年のインドの体外診断市場シェアの31.96%を占め、次世代シーケンシングは2031年にかけて16.00%のCAGRで進展しています。

- 製品カテゴリー別では、試薬・キットが2025年のインドの体外診断市場規模の64.78%を占め、ソフトウェア・サービスが2031年にかけて14.55%のCAGRで最も速く成長する見込みです。

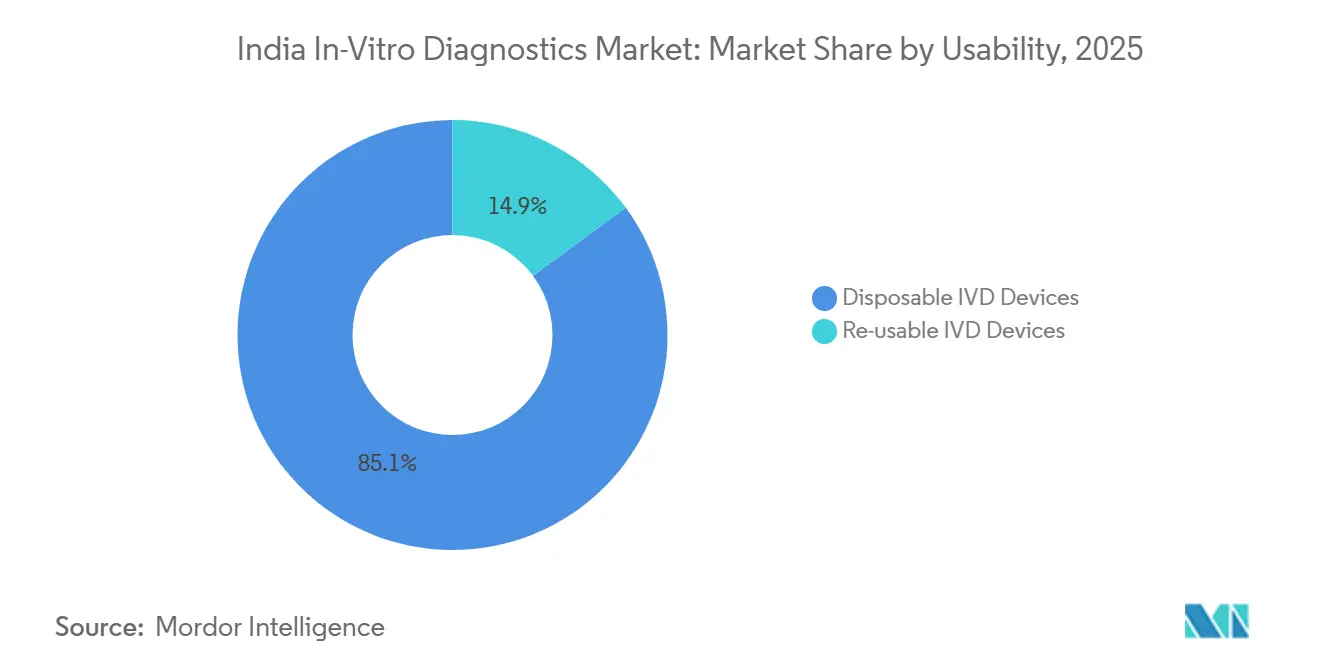

- 使用可能性別では、使い捨てデバイスが2025年の収益の84.52%を占め、再使用可能デバイスは10.09%のCAGRで成長すると予測されています。

- 検査サイト別では、中央検査室が2025年に69.35%のシェアを保持していますが、ポイント・オブ・ケア・プラットフォームは14.93%のCAGRで成長する見込みです。

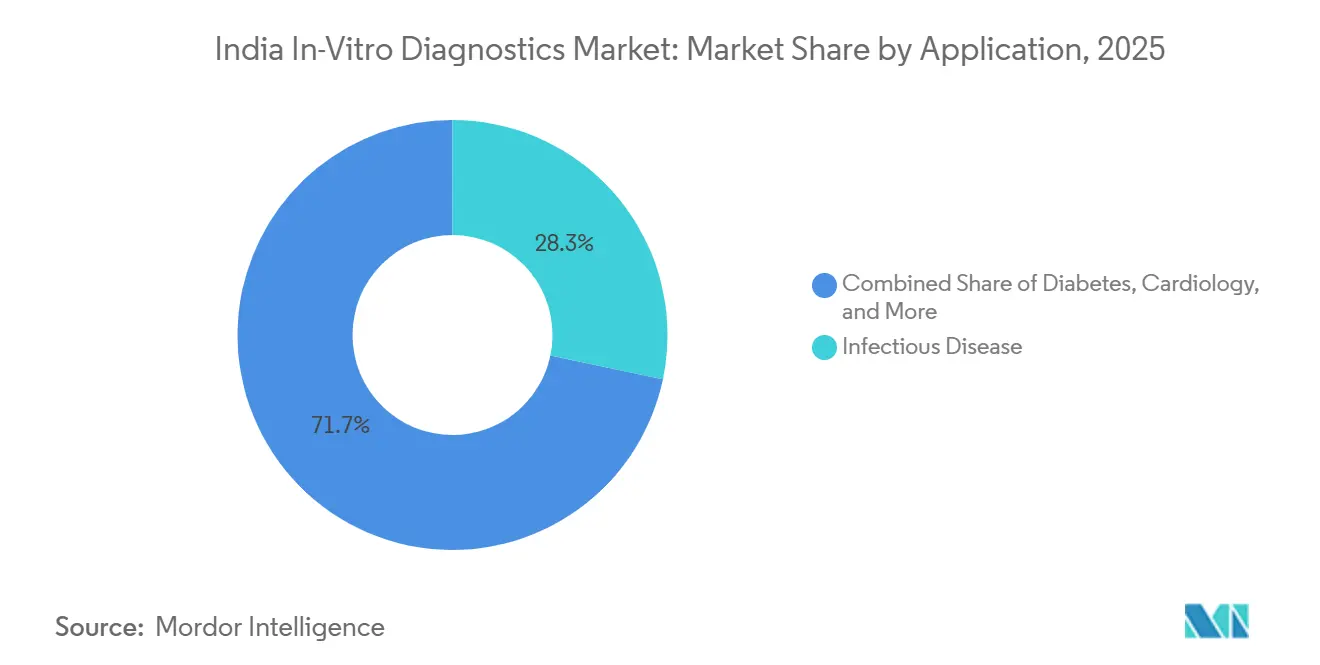

- 用途別では、感染症検査が2025年に28.05%のシェアでトップとなり、がん・腫瘍診断は2031年にかけて14.08%のCAGRで拡大しています。

- エンドユーザー別では、診断検査室が2025年に54.12%のシェアを維持し、病院・クリニックは2031年にかけて13.75%のCAGRを記録する見込みです。

- 検体タイプ別では、血液が2025年に54.48%のシェアで優位を占め、唾液検体は2031年にかけて12.63%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの体外診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症と非感染症の二重負担 | +1.8% | 全国、都市部でより顕著 | 中期(2〜4年) |

| 医療保険適用範囲の拡大と所得の増加 | +1.2% | 都市部、第2層・第3層都市へ拡大中 | 中期(2〜4年) |

| 国民健康ミッションの下での公共検査室インフラ | +0.9% | 全国、農村部を重点 | 長期(4年以上) |

| 高スループット自動化とAIの導入 | +1.4% | 大都市圏、第2層都市へ普及中 | 中期(2〜4年) |

| デジタルヘルスエコシステムの統合 | +0.7% | 都市部および準都市部 | 中期(2〜4年) |

| 民間検査室チェーンの拡大 | +0.5% | 第2層・第3層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

早期診断を必要とする感染症と非感染症の二重負担の増大

結核は依然としてインドに起因する世界症例の27%を占めており、感度が高く当日結果が得られる迅速分子アッセイへの移行を促しています。国民家族健康調査のデータは、女性の57%および5歳未満の子どもの67%に貧血の有病率があることを示しており、血液学的検査の需要を押し上げています[1]Frontiers in Health Services、「インドにおける貧血診断とアクセシビリティの強化」、frontiersin.org。現在1億100万人の市民に影響を与えている糖尿病の並行した増加と、心血管疾患罹患率の上昇が、臨床化学および免疫アッセイの検査量を押し上げています。そのため、検査室は統合プラットフォーム上で脂質、HbA1c、心臓マーカー検査と並行して感染症パネルを実施するためにメニューを拡大しています。液体生検アッセイが侵襲的生検なしに実行可能な変異を特定する腫瘍学において、精度重視の検査導入が加速しており、包括的な診断がインドの体外診断市場の発展の中心に位置する理由を裏付けています。

医療保険普及率の拡大と可処分所得の増加による検査費用負担の軽減

保険適用範囲は、プラダン・マントリ・ジャン・アロギャ・ヨジャナなどの主要制度を通じて、人口の25%から51%へと拡大しました。検査手順の償還が自己負担費用を削減し、患者を認定施設へと誘導しています。増加する検査量は、検査室が高スループットPCR、NGS、化学発光プラットフォームへの投資を償却するのに役立ち、第2層都市帯の中間所得層を引き付ける価格引き下げを可能にしています。保険会社は品質基準を厳格化しており、小規模センターはNABL認定を取得するか、組織化されたチェーンと提携することを余儀なくされています。その結果生まれる、手頃な価格、品質、規模の好循環が、インドの体外診断市場全体の市場深度を改善しています。

国民健康ミッションの下での公共検査室インフラへの政府投資

無料診断サービス・イニシアチブは、サブセンターでの14手順から地区病院での134手順まで、インドの医療階層全体にわたる最低限の検査リストを標準化しました[2]保健家族福祉省、「無料医薬品・診断サービス・イニシアチブ」、nhm.gov.in。タミル・ナードゥ州などの州では、2024〜25年にティルチラーパッリで867万人、プドゥコッタイで798万人の受益者が記録されており、試薬、分析装置、品質管理に対する公共部門の需要を裏付けています。官民パートナーシップにより、試薬ベンダーと機器メーカーが検査コスト契約で供給することが可能となり、対応可能な需要が拡大しています。プログラムに付随する人材育成イニシアチブは、検査技師不足を緩和しており、インドの体外診断市場の公平な拡大に向けた重要な推進力となっています。

検査室における高スループット自動化とAIの導入による効率向上

検査室は年間14〜15%の検査量増加に直面している一方、スタッフ能力の増加は年間3〜4%にとどまっています。自動化は、最小限の手作業で1時間に数百のサンプルを処理することでこのギャップを埋めます。AIはワークフローと臨床解釈の両方を強化します。血液学分析装置に組み込まれたアルゴリズムはスライドレビューのトリガーをフラグ立てし、カメラ搭載のPOCTデバイスは現場環境で94%の精度で貧血を検出します。予測メンテナンスソフトウェアは、品質管理の失敗が発生する前にドリフトを特定することで、分析装置のダウンタイムを未然に防ぎます。中央検査室とサテライトにAIを導入したチェーンは均一な報告基準を達成し、インドの体外診断市場の最前線に位置しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い自己負担支出 | -0.7% | 全国、農村部・準都市部でより顕著 | 中期(2〜4年) |

| 輸入機器・原材料への依存 | -0.5% | 全国 | 中期(2〜4年) |

| コールドチェーン・物流インフラの不足 | -0.6% | 農村部および遠隔地 | 長期(4年以上) |

| 断片化した規制承認経路 | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村部における試薬流通を制限するコールドチェーン・物流インフラの不足

温度管理が必要な医療製品の5分の1は、トラックや保管場所が2〜8℃を維持できないために劣化しています。Phlotonのようなポータブルバッテリー駆動ユニットは試薬を4〜6℃で10時間保持できますが、普及はまだ初期段階です。農村部への普及を広げるため、広範な太陽光冷蔵の展開と受動的断熱包装のテストが行われています。コールドチェーンのギャップは特に分子診断と免疫アッセイの拡大を妨げており、インドの体外診断市場への農村部の貢献を遅らせています。

市場投入までの時間を増加させる断片化した規制承認経路

CDSCOはIVDを4つのリスククラスに分類しており、それぞれに個別の文書化と手数料体系があります。2024年10月の免除撤回後の必須現地臨床検証により、AI対応および高リスクアッセイのタイムラインが長くなっています。臨床施設法を採用した州は12州のみであるため、認定要件は地域によって異なります。優先診断のための調和されたガイダンスと迅速審査レーンが、インドの体外診断市場内でのイノベーション普及を加速させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が検査パラダイムを再構築

臨床化学は、都市部と農村部の両方で慢性疾患管理を導く定常的な脂質、肝臓、腎臓、代謝パネルを通じて、2024年の収益の24.8%を維持しました。このセグメントの核心的な魅力は、標準化されたワークフローと、過負荷の公衆衛生予算に合致した低い検査コストです。並行して、分子診断はリアルタイムPCRとカートリッジベースの核酸検査が結核、HPV、ウイルス量の迅速な結果を提供し、治療に直接情報を与えることで、12.5%のCAGRでインドの体外診断市場を牽引しています。

統合された検査メニューは、液体生検とホットスポット変異パネルを通じて腫瘍学へとさらに拡大しています。かつて単一遺伝子PCRキットを調達していた検査室は、今や1回の実行で数百の変異を検出するマルチプレックスNGSを導入し、臨床的洞察を高めながら検体あたりのコストを削減しています。2時間以内に耐性遺伝子を検出する新興の抗菌薬耐性パネルも、分子技術を日常的な微生物学ワークフローに引き込んでいます。この移行は、インドの体外診断市場全体で次世代ケアパスウェイを定義する実行可能でパーソナライズされたデータへの全体的なシフトを強調しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

技術別:NGSが精密診断革命を牽引

ELISAは、シンプルなハードウェア、幅広い分析物メニュー、試薬の手頃な価格により、2024年の収益シェアの32.5%を維持しました。この方法は、ホルモン、感染症血清学、アレルギープロファイルに引き続き好まれています。しかし、16.5%のCAGRで成長すると予測される次世代シーケンシングは、腫瘍プロファイリング、微小残存病変追跡、病原体ゲノムサーベイランスに革命をもたらしています。ベンガルール、ハイデラバード、プネーの検査室は、最大96サンプルを並行処理する中スループットのベンチトップシーケンサーを導入し、検査あたりのコストを180米ドル以下に削減しています。

ポリメラーゼ連鎖反応、化学発光、迅速ラテラルフロー形式は分散型スクリーニングに不可欠ですが、NGSの精度とマルチターゲットの深さは、治療上の意思決定支援の最先端に位置しています。シーケンシング出力は国家ゲノムデータベースに供給され、アウトブレイク時の公衆衛生介入に情報を提供します。試薬キットのコストが低下し、バイオインフォマティクスパイプラインが標準化されるにつれて、NGSの普及は頂点センターから大規模三次病院へと広がり、インドの体外診断市場のハイテクプロファイルを強化するでしょう。

製品別:ソフトウェア・サービスがデジタルトランスフォーメーションを加速

試薬とキットは、免疫アッセイ、化学、血液学ラインにわたる継続的な消耗品需要を反映して、2024年の収益の65.4%を生み出しました。その反復的な性質は、メーカーと販売業者に安定したキャッシュフローを支えています。しかし、ソフトウェア・サービスは、クラウド連携型検査情報システム、AI搭載分析ダッシュボード、サイバーセキュリティツールが運用上の回復力に不可欠となるにつれて、15%のCAGRで成長するでしょう[3]International Journal for Multidisciplinary Research、「インドにおける検査管理情報システム」、ijfmr.com。

製薬グレードの品質管理モジュールが習熟度テストを自動化する一方、ルールベースエンジンが反射的検査ワークフローをトリガーし、手動承認を削減して結果の一貫性を向上させています。機器に依存しないミドルウェアが複数ブランドの分析装置を単一インターフェースで統合し、検査コストのリアルタイム透明性を提供しています。このハードウェア、消耗品、デジタルインテリジェンスの融合は、インドの体外診断市場内で進化する価値提案を体現しています。

使用可能性別:使い捨てデバイスが利便性で優位を占める

単回使用の検査ストリップ、カセット、マイクロ流体カートリッジは、交差汚染リスクを排除し、バイオセーフティ要件を削減し、患者側のワークフローを加速することで、2024年に85.1%のシェアを保持しました。迅速マラリアカセットから統合PCRカートリッジまで、使い捨て品は滅菌設備のないプライマリケアクリニックや移動バンに適しています。

再使用可能デバイスは、持続可能性の義務が生物医学廃棄物の削減を促すにつれて、10.3%のCAGRで成長すると予測されています。堅牢なプラスチックは複数のオートクレーブサイクルに耐え、キュベットやプローブヘッドなどのモジュール式分析装置部品は改修のために設計されています。ハイブリッドの半使い捨てプラットフォームが感染制御とエコデザインを橋渡しし、インドの体外診断市場全体でイノベーションの勢いを維持するでしょう。

検査サイト別:ポイント・オブ・ケア検査が診断アクセスを拡大

中央検査室は2024年のサンプルの70%を処理し、規模の経済と熟練した技術者を活用して、高スループット化学発光やNGSを含む包括的なメニューを実行しました。大都市の自動化ラインは現在、1時間あたり8,000件を超える検査を処理し、低い単位コストを確保しています。

15.5%のCAGRで成長するポイント・オブ・ケア検査は、クレアチニン、HbA1c、デング熱NS1、COVID-19抗原アッセイをプライマリヘルスケアの前哨地や救急車に提供します。AI搭載リーダーがユーザーを手順に沿って案内し、4G経由でクラウドダッシュボードに結果を送信します。中央確認とオンサイトトリアージを組み合わせたハイブリッドケアモデルは、特に脳卒中と敗血症の経路において遅延を最小化し、インドの体外診断市場全体の将来の成長を支えています。

検体タイプ別:唾液検査が勢いを増す

血液は、化学、免疫学、血液学の全身性バイオマーカーを保有しているため、2024年に55%のシェアを維持しました。高スループット自動分析装置は最小限のオペレーター介入で血清と血漿を処理し、リーダーシップを維持しています。

13%のCAGRで進展する唾液は、無痛採取を提供し、ホルモン、遺伝子、感染症の用途で増加しています。マイクロ流体検査カードは現在、コルチゾール、HIV抗体、SARS-CoV-2 RNAを20分以内に定量化します。拡大した分析物の検証とスマートフォン連携リーダーが唾液を主流スクリーニングに近づけており、インドの体外診断市場内の検体の多様性を広げています。

用途別:がん診断が精密医療を牽引

感染症パネルは、結核、デング熱、新興ウイルス性脅威が公衆衛生の優先事項を支配する中、2024年の収益の28.3%を占めました。マルチプレックスPCRカートリッジ、CLIA抗原アッセイ、抗菌薬耐性遺伝子型検査がこのリーダーシップを支えています。

14.6%のCAGRで予測されるがん診断は、罹患率の上昇と精密医療の採用によって推進されています。組織と血漿からの肺腫瘍パネルは、シーケンシングされた症例の52%でEGFR、ALK、ROS1の変異を特定し、標的治療の選択に情報を提供します。腫瘍専門医と検査室の間のコンパニオン診断パートナーシップが深まっており、腫瘍学をインドの体外診断市場の次の高成長の柱として位置づけています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院統合が臨床ワークフローを強化

診断検査室は、広範な採取センターネットワークと規模主導のコスト優位性を通じて、2024年に54.6%のシェアを獲得しました。組織化されたチェーンは数十の都市にわたって品質を標準化し、所要時間とデジタル報告で競争しています。

14.2%のCAGRで成長する病院・クリニックは、救急、産科、腫瘍サービスのケアパスウェイ内に検査室を組み込んでいます。統合されたLIS-HISインターフェースは、同一受診での処方に影響を与えるリアルタイムアラートを提供します。血糖計から自己採取HPVサンプリングキットまでの在宅ケアと自己検査の代替手段が柔軟なアクセスポイントを追加し、インドの体外診断市場全体の需要を集合的に拡大しています。

地理的分析

密集した病院クラスター、保険の普及、高度な検査施設により、NGS、質量分析、AIスライド読み取りが繁栄しています。競争力のある価格設定と高い患者認知度が技術更新サイクルを加速させ、大都市圏のインドの体外診断市場規模を強化しています。

第2層・第3層都市が最も急速に拡大しているポケットです。組織化されたチェーンは地域の基準検査室に連携したスポーク採取サイトを設置し、より多くのサンプル量にコストを分散させています。政府の無料診断制度が、タミル・ナードゥ州、パンジャブ州、オディシャ州の地区病院での検査利用をさらに高めています。所得の上昇と雇用主負担保険が、化学、免疫アッセイ、基本的な分子サービスの持続的な需要を生み出しています。

主要な障壁には、電力不足、コールドチェーンのギャップ、人材不足が含まれます。ポイント・オブ・ケアデバイスとテレパソロジーブリッジがインフラの制限を部分的に補っています。ポータブル冷却ユニットとソーラー冷蔵庫が遠隔地での試薬保護のためにパイロット試験されています。インドの体外診断市場内での農村部の追いつきには、継続的な公共投資とデジタル接続が必要となるでしょう。

競合状況

市場は数千の独立した検査室を抱え、中程度に断片化しています。上位5つの診断チェーンは、地域企業を買収し採取フランチャイズを展開することで、毎年わずかなシェアを獲得しています。多国籍OEMがNGS、CLIA、高性能PCRシステムを供給する一方、国内メーカーは地域の予算に合わせた低コストの迅速キットと中級生化学分析装置に注力しています。

技術投資が市場リーダーを差別化しています。チェーンはコンベア連携自動化、AI細胞診スキャナー、統合ミドルウェアを導入してエラーを削減し、所要時間を加速させています。垂直統合が台頭しています。一部のグループはマージンを保護するために独自キットを開発し、他のグループは研究コラボレーションのために匿名化された結果を収益化するデータ分析プラットフォームを運営しています。ホワイトスペースの機会は、普及率がまだ5%未満のファーマコゲノミクス、非侵襲的出生前検査、デジタルパソロジーにあります。

競争の激しさはアウトリーチとブランドをめぐっても高まっています。プロバイダーは当日報告、自宅サンプル採取、モバイルアプリ、サブスクリプション健康プランで差別化しています。官民検査室向けの政府入札参加は、薄いマージンを相殺する数量保証を提供します。全体として、インドの体外診断市場はダイナミックであり続け、統合と技術の収束が戦略的プレイブックを再構築しています。

インドの体外診断産業リーダー

Roche Diagnostics India Pvt Ltd

Abbott Healthcare Pvt Ltd

Siemens Healthineers India

Transasia Bio-Medicals Ltd

Beckman Coulter India(Danaher)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ABL DiagnosticsはGenient Tech Private Ltdと独占販売契約を締結し、インドの検査室全体でDeepChekおよびUltraGene分子アッセイを商業化し、高度なウイルス学検査へのアクセスを拡大しました。

- 2024年8月:Siemens HealthineersはIMDX Mpox RT-PCRキットのCDSCO製造承認を取得しました。このキットは40分で結果を提供し、国家的なアウトブレイク対応力を強化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドのin vitro診断(IVD)市場を、免疫測定、分子診断、臨床化学、血液学、微生物学を含むすべての主要技術にわたり、臨床検査室、ポイント・オブ・ケア、および在宅診断検査を実施するために使用される機器、試薬、ソフトウェア、および関連サービスからインド国内で生じる総収益として定義する。

スコープ除外:動物用診断薬および研究専用キットは本数値の対象外とする。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 血液学

- 分子診断

- 凝固

- 微生物学

- その他

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 逆転写PCR(RT-PCR)

- 次世代シーケンシング

- 酵素結合免疫吸着測定法(ELISA)

- 化学発光

- 迅速抗原・ラテラルフロー

- 製品別

- 機器・分析装置

- 試薬・キット

- ソフトウェア・サービス

- 使用可能性別

- 使い捨てIVDデバイス

- 再使用可能IVDデバイス

- 検査サイト別

- 中央検査室検査

- ポイント・オブ・ケア検査

- 検体タイプ別

- 血液

- 尿

- 唾液

- その他の体液

- 用途別

- 感染症

- 糖尿病

- がん・腫瘍学

- 心臓病学

- 自己免疫疾患

- 腎臓病学

- その他

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- 在宅ケア・自己検査

- 学術・研究機関

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、Tier-1からTier-3都市にわたる医療検査室ディレクター、試薬メーカー、貿易流通業者、および民間保険会社幹部を対象に構造化インタビューを実施した。これらの対話により、二次データでは完全に解決できなかった利用率、月次キット消費量、試薬対機器比率、および関税動向が検証された。

デスクリサーチ

国民健康プロファイル、India Brand Equity Foundation機器輸出表、CDSCO登録台帳などの政府資料を起点とし、基礎的な数量、導入台数、および規制パイプラインを把握した。Association of Diagnostic ManufacturersおよびIndian Medical Device Industry Associationなどの業界団体は出荷動向と価格帯を提供し、IJMRの査読済み学術誌は疾患領域別の検査利用状況を明確化した。企業の財務報告書、IPO目論見書、および入札ポータル(GeM、Tenders Info)は平均販売価格のベンチマークに活用した。検査チェーンの財務情報に関するD&B Hooversおよび特許動向に関するQuestelなど、一部の独自データベースが分析の深度を高めた。

公開データでは民間検査室のスループットを十分に把握できないため、拡張発表や価格変動を監視するために信頼性の高いニュースアグリゲーター(Dow Jones Factiva)で公開資料を補完した。記載されている情報源は例示であり、データ収集、整合性確認、および明確化には多数の追加参考資料が活用されている。

市場規模の算定と予測

トップダウン再構築では、省庁が報告する検査数量、輸出入コード、および民間検査室の収益開示を連結し、主要アナライザーコホートからの選択的なボトムアップ積み上げと相互検証して総計を精緻化する。モデルの主要ドライバーには、糖尿病有病率、RT-PCR処理能力の追加、PLI支援による試薬工場の稼働開始、NABL認定検査室数、および一人当たり医療保険カバレッジが含まれ、各変数は多変量回帰とシナリオ分析を通じて予測された後、CAGRエンジンに投入される。ボトムアップサンプルのギャップ部分は、チャネルチェックから導出した調整係数で補正される。

データ検証と更新サイクル

アウトプットは多段階の分散チェック、シニアアナリストによるピアレビュー、および独立したシグナルとの乖離フラグを経る。レポートは年次で更新され、償還リセットや感染症の急増などの重要事象は中間更新のトリガーとなる。アナリストはクライアントへの納品直前に数値を再検証する。

MordorのインドIn-Vitro診断ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる製品ミックス、価格基準、および更新頻度を選択するため、しばしば乖離が生じる。

主なギャップ要因には、在宅セルフテストの計上有無、グレーマーケット輸入の取り扱い方法、為替レートのタイミング、および試薬ASPの予測弾力性の構築方法が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.82 B(2025年) | Mordor Intelligence | - |

| USD 5.30 B(2024年) | Global Consultancy A | 動物用診断薬およびOTCセルフテストを含む;チャネル分割なしに一律のASP引き上げを使用 |

| USD 4.02 B(2024年) | Regional Consultancy B | 病院請求額をプロキシとして使用し、公立検査室シェアを一桁台と仮定、年次更新なし |

この比較は、より大きな数値がより広いスコープまたは未検証の価格マークアップに起因することを示しており、一方でMordorの厳格な変数選択、年次更新、およびデュアルパス検証は、意思決定者が明確なインプットと再現可能なステップまで遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

インドの体外診断市場の現在の価値はいくらですか?

市場は2026年に19億4,000万米ドルと評価されており、2031年までに26億6,000万米ドルに達すると予想されています。

インドの体外診断市場で最も急速に成長しているセグメントはどれですか?

分子診断が最も急速に拡大しており、2026年から2031年にかけて12.04%のCAGRで進展しています。

インドの体外診断市場シェアにおいて試薬とキットはどれくらいの割合を占めていますか?

試薬とキットは、反復的な消耗品としての性質により、2025年の収益の64.78%を占めました。

次世代シーケンシングがインドの体外診断産業にとって重要な理由は何ですか?

NGSは腫瘍学、感染症サーベイランス、遺伝性疾患診断のための包括的なゲノムプロファイリングを可能にし、16.00%のCAGRで成長しています。

農村インドにおける診断拡大を制限するものは何ですか?

コールドチェーンインフラの不足、訓練された人材の不足、高い自己負担費用が農村部での検査利用可能性を制約しています。

民間診断チェーンは市場にどのような影響を与えていますか?

組織化されたチェーンは買収とハブ・アンド・スポークモデルを通じて拡大し、高度な検査と競争力のある価格を第2層・第3層の地域にもたらしています。

最終更新日: