スウェーデンの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

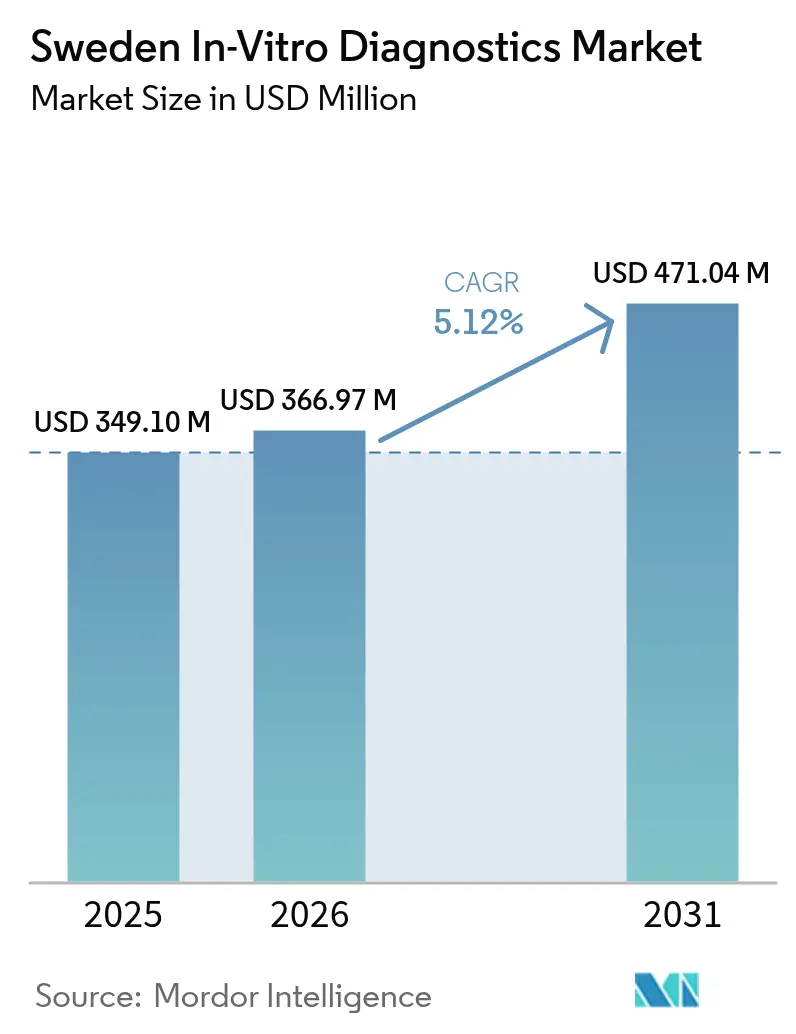

| 基準年の市場規模 (2025) | 349.1 百万米ドル |

| 市場規模 (2026) | 366.97 百万米ドル |

| 市場規模 (2031) | 471.04 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンの体外診断市場分析

スウェーデンの体外診断市場規模は2025年に3億4,910万米ドルと評価され、2026年の3億6,697万米ドルから2031年には4億7,104万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.12%です。この好調な軌跡は、公共部門の医療支出の堅調さ、戦略的な精密医療プログラム、および医療現場全体にわたる急速なデジタル化を反映しています。GDPの11.2%を占める医療予算を通じて投入される多額の投資が検査量を拡大し続ける一方、SciLifeLabの精密医療ロードマップとゲノミック・メディシン・スウェーデンの資金調達がバイオマーカー探索を促進し、分子診断およびコンパニオン診断の採用を加速させています。業界リーダー各社は病理学および塩基配列解析ワークフローに人工知能アルゴリズムを組み込み、分析速度と精度を向上させています。ポイント・オブ・ケアシステムの並行的な普及は、北部の遠隔地域における診断の遅延を軽減しており、これは労働力不足と厳しい冬季の物流に対応する地域保健当局の優先事項となっています。こうした背景のもと、競争の激しさはアッセイの革新、IVDRに基づく規制対応、および5つ以上の慢性疾患の有病率が55%に達する高齢・多疾患併存人口に対応するサービスモデルに集中しています。

主要レポートの要点

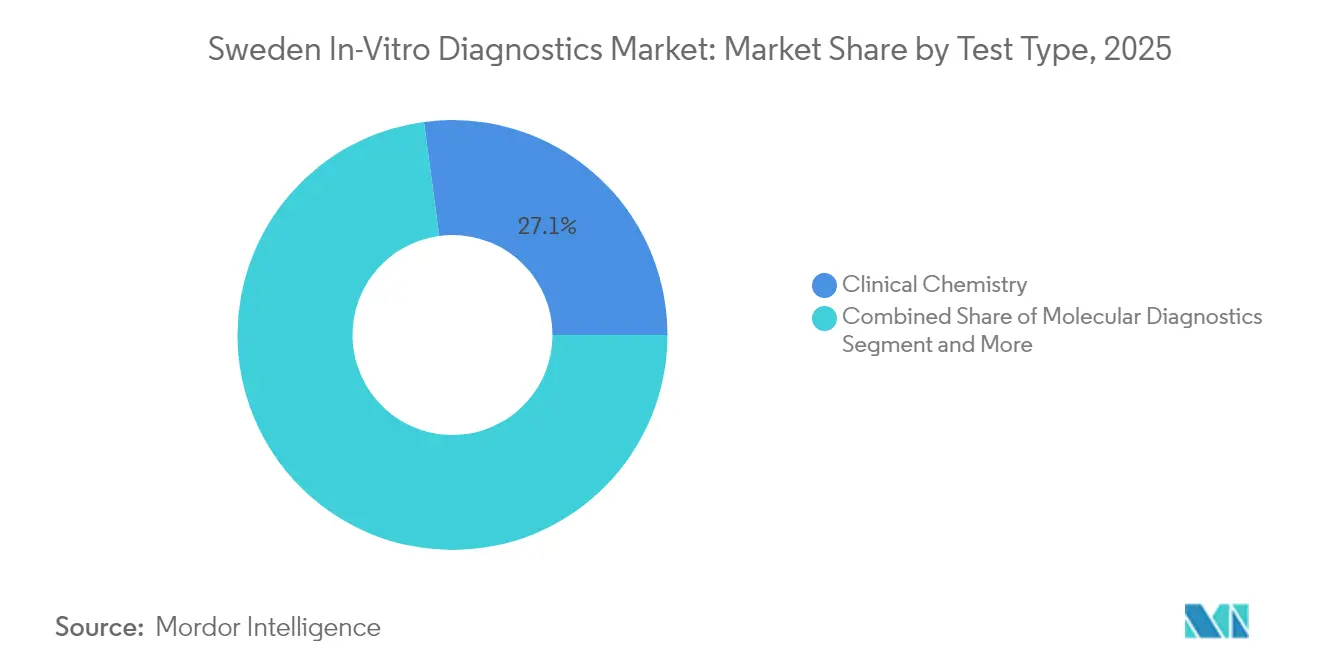

- 検査タイプ別では、臨床化学が2025年に27.12%の収益シェアでトップとなり、分子診断は2031年までに7.29%のCAGRで拡大する見込みです。

- 製品別では、試薬が2025年のスウェーデンの体外診断市場規模の64.72%のシェアを占め、機器は2031年まで6.72%のCAGRで進展しています。

- 使用可能性別では、再使用可能機器が2025年に81.35%のシェアで優位を占め、使い捨て機器は2031年まで6.54%のCAGRで成長すると予測されています。

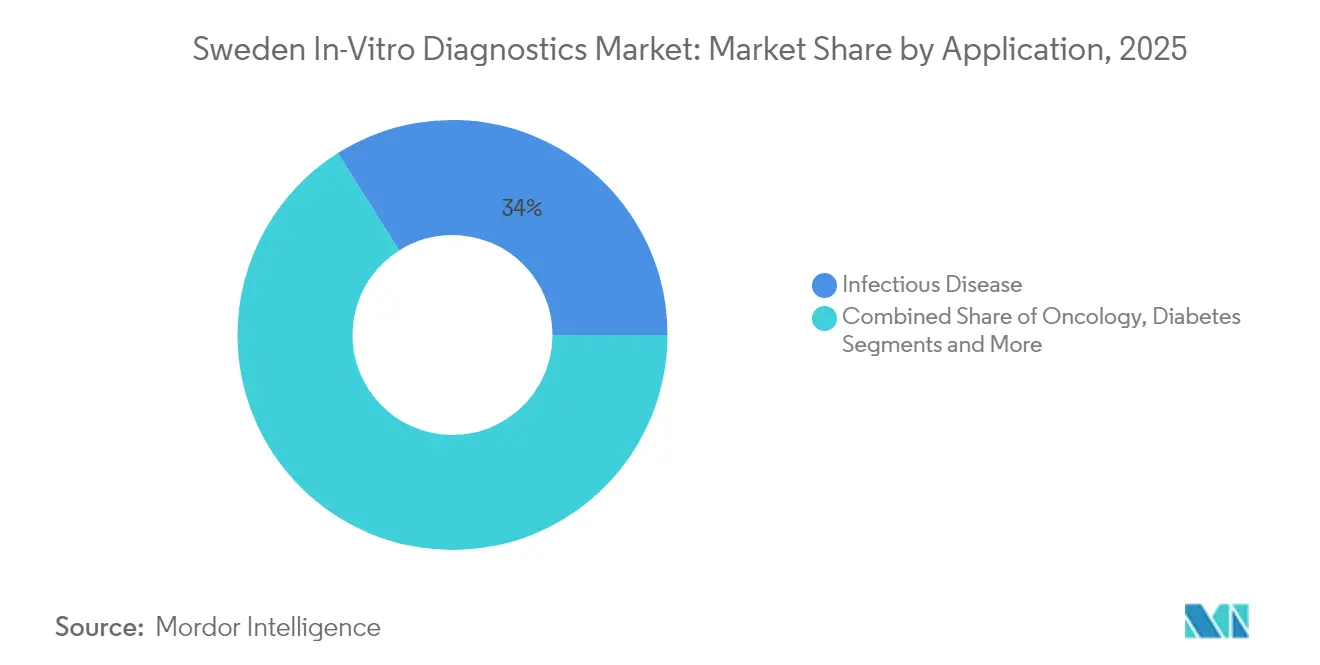

- 用途別では、感染症が2025年のスウェーデンの体外診断市場シェアの33.95%を占め、がん・腫瘍学は2031年まで7.96%のCAGRで上昇しています。

- エンドユーザー別では、診断検査室が2025年のスウェーデンの体外診断市場規模の55.92%を占め、病院・クリニックは2031年まで6.37%のCAGRで拡大しています。

- 検査場所別では、中央検査室検査が2025年に68.74%のシェアを占め、ポイント・オブ・ケア検査は2031年まで8.74%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデンの体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇と高齢化人口の増加 | +1.4% | 全国、都市部でより高い | 長期(4年以上) |

| 体外診断機器の技術的進歩 | +1.2% | ストックホルム・ウプサラおよびヨーテボリ回廊 | 中期(2年~4年) |

| ポイント・オブ・ケア検査の採用増加 | +0.9% | 北部の遠隔地域 | 中期(2年~4年) |

| 医療改善に向けた政府の取り組みと資金調達 | +0.8% | 全国 | 中期(2年~4年) |

| 診断検査室とインフラの拡充 | +0.5% | 大都市圏の郡 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇と高齢化人口の増加

85歳以上の在宅ケア受給者は66%の多疾患併存率を示しており、感染症、外傷、心不全による入院が頻繁な生化学的・分子的検査を必要としています。スウェーデンの体外診断市場は、特に心臓バイオマーカーや病原体パネルに対応した分子プラットフォームにおいて、より早期の検出と縦断的モニタリングが可能なアッセイで対応しています。デジタル検査室の接続性により、結果が地域の看護師に直接送信されるようになり、所要時間が短縮され、積極的な治療調整が可能になっています。公的支払者はこうした診断を再入院を抑制するためのコスト効率の高いツールとして位置づけており、次の10年にわたって需要曲線を強化しています。ストックホルムとヨーテボリの大都市圏における慢性疾患ケースの増加は、検査量をさらに集中させ、代謝・腎臓プロファイルのための高スループット化学ラインの自動化を検査室に促しています。

体外診断機器の技術的進歩

スウェーデンの病理学部門は、Rocheのデジタル病理学オープン環境内に前立腺グレードや乳房分裂分類器を含む20以上の人工知能アルゴリズムを統合しており、診断の信頼性とワークフロー能力を向上させています[1]Roche Diagnostics、「Rocheがアルゴリズム駆動型がん診断を推進」、roche.com。2024年に施行されたEU人工知能法はこれらのモデルを高リスクに分類しており、メーカーにCEマーキングの取得と追跡可能なデータガバナンスの確保を促しています。これは規制と工学の両スキルセットを融合できる先行者に有利なハードルとなっています。次世代塩基配列解析との融合が精密腫瘍学の成果を増幅させており、INFORMレジストリのデータは小児腫瘍の88%でプロファイリングされた実行可能なターゲットを示しており、遺伝子パネルアッセイへの臨床医の依存度を広く高めています。継続的な機器の自動化、クラウド分析、ミドルウェアの相互運用性は、中央検査室から移動式血液計数器にまで拡大しており、大学センター以外での技術採用を強固なものにしています。

ポイント・オブ・ケア検査の採用増加

スウェーデンの遠隔内陸郡では、遠隔監視型のポイント・オブ・ケア検査機器を導入しており、トロポニン、CRP、インフルエンザの結果を数分以内に提供し、患者が最寄りの地域病院まで4〜6時間の冬季移動をしなくて済むようにしています。ストックホルムの小児救急に関する研究では、ポイント・オブ・ケア検査が臨床的意思決定支援と保護者の安心感の両面で価値を持つことが強調されましたが、臨床医は分析上の限界に関するトレーニングモジュールを依然として求めています。スポンサー主導の臨床試験は、ポイント・オブ・ケア検査を活用した単回来院登録プロトコルを活用し、スクリーニング失敗率を削減して患者の継続参加を強化しています。こうした運用効率がポイント・オブ・ケア検査の9.1%のCAGR予測を後押しし、スウェーデンの体外診断市場全体において分散型検査を中央検査室の競合ではなく戦略的補完として位置づけています。

医療改善に向けた政府の取り組みと資金調達

2025年の連邦政府によるゲノミック・メディシン・スウェーデンへの配分は、全国的な腫瘍分子プロファイリングネットワークと希少疾患の塩基配列解析に資金を提供し、高複雑性アッセイの償還経路を確立しています[2]ゲノミック・メディシン・スウェーデン、「政府が重要な新規資金を提供」、genomicmedicine.se。並行するPROMISE投資はマルチオミクス研究を実際の医療に組み込み、バイオマーカーの検証と規制申請を加速させる縦断的データセットを生成しています。分野横断的なパートナーシップは、試験開始の合理化とデータ共有を目標とし、多国籍体外診断スポンサーにとってのスウェーデンの魅力を高めています。これらのプログラムは総合的に、スウェーデンの体外診断市場内で持続的なアッセイ需要を支え、機器の更新サイクルを促進し、グローバルな臨床評価研究を定着させています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な体外診断機器の高コスト | -0.7% | 全国、小規模施設でより大きな影響 | 中期(2年~4年) |

| 厳格な規制承認とコンプライアンス | -0.6% | 全国、IVDR準拠 | 短期(2年以内) |

| 熟練した検査室人員の不足 | -0.5% | 農村部の郡 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な体外診断機器の高コスト

急性白血病に対する全ゲノム塩基配列解析は患者1人当たり3,472ユーロかかるのに対し、標準プロトコルでは2,465ユーロであり、予算制約のある地区病院が吸収するのに苦労する41%のプレミアムが生じています。公的検査リストの限定により費用が患者や慈善団体に転嫁され、臨床的優位性にもかかわらず普及が抑制されています。スウェーデンの医療費のわずか1%しか体外診断に充てられていないにもかかわらず、検査結果が臨床的意思決定の70%に影響を与えるという事実が、設備取得のハードルをさらに高めています。リースモデルや試薬レンタル契約が初期費用の一部を軽減しているものの、小規模プロバイダーは依然として設備更新を先送りしており、スウェーデンの体外診断市場の一部セグメントにおける機器成長を抑制しています。

厳格な規制承認とコンプライアンス

IVDRの実施により文書化要件と認証機関の手数料が増大しており、メーカーの70%が研究開発から資源を転用する管理費の増加を報告しています[3]MedTech Europe、「IVDRに基づく管理負担に関するレポート」、medtecheurope.org。認証のボトルネックを強調する議会の立法微調整の要求は、ニッチな疾患の検査提供を脅かしています。スウェーデンの業界団体は、特に中小規模の革新企業にとって、試作アッセイが市場参入の機会を逃す可能性があると警告し、比例的な監督と審査の迅速化を求めています。こうした逆風はポートフォリオの更新を遅らせていますが、大手多国籍企業は社内の規制担当チームを活用してCE認証を迅速化しており、スウェーデンの体外診断市場内で競争格差が拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:精密医療に革命をもたらす分子診断

分子プラットフォームは現在アッセイ収益の20.88%を占めていますが、ゲノムプロファイリングが腫瘍学、希少疾患、感染症の検査で日常的になるにつれ、最速の7.29%のCAGRを記録しています。分子パネルに関するスウェーデンの体外診断市場規模の拡大は、標的療法に連動した遺伝子パネルとコンパニオン検査を償還するINFORMおよびPROMISEプログラムと一致しています。臨床化学は依然として2025年の請求額の27.12%を占めており、慢性疾患管理に不可欠な代謝、腎臓、電解質のベースラインをカバーしています。Boule Diagnosticsのコンパクトアナライザーなどの自動化アップグレードにより、プライマリケアクリニックのスループットが向上し、専門検査室が高付加価値のゲノムアッセイへの転換を図ることができます。免疫診断は安定した自己免疫および呼吸器需要を取り込み、血液学は人工知能による塗抹標本解釈の強化により手動レビューのばらつきを低減することで恩恵を受けています。これらのカテゴリーは総合的に、スウェーデンの体外診断市場全体で試薬需要を安定させるバランスの取れた量の流れを強化しています。

分子の成長は、電子健康記録に連携した2億以上のサンプルを保存する同国の強力なバイオバンクネットワークにも支えられています。このインフラは新規次世代塩基配列解析アッセイの検証サイクルを短縮し、均質なフォローアップを持つ北欧の試験集団を求める外部スポンサーを引き付けています。遺伝子パネル1件当たり200米ドル以下に低下する塩基配列解析コストがアクセスをさらに民主化し、地域の腫瘍学センターが試薬レンタルプランのもとでベンチトップ型シーケンサーを調達するよう促しています。結果の所要時間への期待が厳しくなるにつれ、中央検査室はクラウドベースの変異体コーリングパイプラインを統合し、数時間以内に実行可能な変異をフラグ立てすることで、臨床医の信頼を高め、スウェーデンの体外診断市場全体での採用の勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:試薬が市場を支え、機器が革新をもたらす

試薬は2025年の請求額の64.72%を占めており、その繰り返し消費パターンがグローバルおよびローカルサプライヤー双方にとって利益の基盤となっています。複数年のベンダー契約が量のコミットメントを固定し、製造規模の経済を支える予測可能性を生み出しています。同時に、機器セグメントは自動検証と自動リフレックス検査が可能な人工知能対応のミドルウェア搭載プラットフォームへの置き換えが進むにつれ、6.72%のCAGRを記録すると予測されています。統合サービスラインを求める病院の合併は、サードパーティキットに対応したオープンチャンネルの化学・免疫化学システムへの需要を高め、第2層の郡における機器更新サイクルを促進しています。「その他の製品」に分類されるソフトウェアとミドルウェアは、検査情報システム、電子健康記録、データレイク環境を橋渡しすることで増分収益を加えており、全国的な相互運用性の義務をサポートしています。

試薬サプライヤーはまた、有害溶媒量の削減やリサイクル可能な一次包装などの持続可能性指標を組み込み、スウェーデンの循環経済目標に沿っています。機器は現在、検査1件当たりのkWh消費量を報告するエネルギー効率ダッシュボードを搭載して出荷されており、炭素予算を持つ郡議会にとって調達基準として重要性が増しています。最終的な効果として、製品レベルの革新が政策の優先事項と連動し、スウェーデンの体外診断市場で事業を展開する既存企業の価値提案を強化し、参入障壁を高めています。

使用可能性別:再使用可能機器の優位性の中で使い捨て機器が勢いを増す

再使用可能なアナライザーとカートリッジ不要の機器は、使い捨てプラスチックを最小化しライフサイクルコストの節約を最大化するスウェーデンの伝統により、81.35%の量シェアを保持しています。それにもかかわらず、救急車、農村クリニック、在宅ケアの経路にポイント・オブ・ケア検査ステーションが普及するにつれ、使い捨て検査キットは6.54%のCAGRを記録しています。メーカーは現在、植物由来ポリマーとモジュール式ハウジングを採用して炭素フットプリントを削減し、持続可能性を重視する購買者にとって使い捨て製品をより受け入れやすいものにしています。冬季には、使い捨てスワブ・ツー・アンサー型の呼吸器パネルにより、中央検査室への宅配便サービスに数日かかる遠隔地の村での迅速なトリアージが可能になり、利便性に基づく需要が浮き彫りになっています。

ポイント・オブ・ケア検査のインフルエンザおよびRSウイルスアッセイをカバーする新たな償還コードが普及をさらに加速させています。一方、再使用可能プラットフォームは自動洗浄とUV滅菌サイクルを提供することで適応し、手動作業を削減して多忙な病院コア検査室にアピールしています。感染管理、コスト抑制、環境管理のバランスを取りながら、調達委員会は再使用可能な高量アナライザーと使い捨て近患者キットを組み合わせたハイブリッド戦略をますます採用しており、スウェーデンの体外診断市場が多様な臨床環境に対応できるようにしています。

用途別:感染症の有病率の中でがん診断が加速

感染症検査は、呼吸器病原体、結核、医療関連感染症に対する持続的なサーベイランスニーズにより33.95%のシェアを維持しています。最大23のターゲットを検出できる政府資金による呼吸器パネルは、特にRISEがウイルス診断のEU参照検査室として指定された後、中央検査室の基幹ツールであり続けています。しかし、腫瘍学は精密療法の適格性が詳細な腫瘍ゲノミクスに依存するため、最も急峻な7.96%のCAGRを牽引しています。国内ガイドラインは現在、大腸がん、肺がん、乳がん、小児がんに対してマルチ遺伝子パネルを推奨しており、検査室がバッチ処理効率のために活用できる予測可能な量を生み出しています。

糖尿病モニタリングは安定した需要の一角を占めており、HbA1cおよびマイクロアルブミンアッセイがプライマリケアで定期的に発注されています。心臓バイオマーカーは高齢者における心不全有病率の上昇に伴う増分成長を見せており、自己免疫プロファイルは化学発光プラットフォームを活用してアッセイ時間を短縮しています。甲状腺および凝固検査が用途マトリックスを補完し、景気循環や疫学的サイクルの変動を緩和するのに役立つ多様な収益源を検査室に提供しています。病原体の監視と精密腫瘍学の要請の融合により、スウェーデンの体外診断市場は経済的・疫学的サイクルを通じて回復力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断検査室がリードし、病院が能力を拡大

専門診断サービスプロバイダーは2025年の収益の55.92%を占めており、ロボットトラックシステムと集中購買力を活用して試薬コストを削減しています。カロリンスカとサールグレンスカの大学附属メガ検査室は1日2万以上のサンプルを処理しており、地域病院が急性期ケアに集中できるようにしています。しかし、統合ケアモデルが退院計画を迅速化するための当日結果を義務付けるにつれ、病院検査室は6.37%のCAGRで成長しています。コンパクトな免疫アッセイ、血液学、症候群分子プラットフォームへの投資により、救急部門が同一患者の受診中に結果に基づいて行動できるようになっています。

研究機関と製薬スポンサーは、学術施設内に組み込まれたコンパニオン診断ワークフローを必要とする精密腫瘍学試験の急増に後押しされ、機動的ながら成長する顧客基盤を構成しています。在宅ケアプロバイダーは虚弱な高齢者向けに乾燥血液スポットと遠隔採血ソリューションを試験的に導入しており、このニッチは高齢化人口統計とともに拡大すると予測されています。分散しながらも相互接続されたエンドユーザーの格子構造は、スウェーデンの体外診断市場全体でアッセイ量を強化しながら、支払者タイプ全体にリスクを分散させています。

検査場所別:中央検査室の優位性の中でポイント・オブ・ケア検査が加速

中央検査室は規模の経済、高スループットプラットフォーム、ルーチン化学から難解な分子パネルに至る広範な検査メニューを提供することで68.74%のシェアを維持しています。自動化トラックにより手動作業が最大85%削減され、技術者不足の中での人件費が抑制されています。同時に、ポイント・オブ・ケア検査の8.74%のCAGRはスウェーデンのデジタルヘルスビジョンを体現しており、山岳クリニック、群島を結ぶフェリー、さらには看護師が操作するキットを通じた患者の自宅においても実行可能なデータを提供しています。統合ミドルウェアにより、ポイント・オブ・ケア検査の結果が数秒以内に地域の電子健康記録に取り込まれ、臨床医が採取場所に関わらず包括的な検査履歴を閲覧できるようになっています。

公衆衛生当局はポイント・オブ・ケア検査を活用して抗生物質処方の時間を短縮し、抗菌薬耐性を抑制しています。三次医療センターでは、心臓トロポニンのポイント・オブ・ケア検査により救急部門の滞在時間が半減し、病床容量が解放されています。集中型と分散型の検査モダリティの共生により、広範な人口カバレッジが確保され、スウェーデンの体外診断市場の地理、季節性、資源制約への適応性が強化されています。

地理的分析

地域の資金調達の差異と人口密度の勾配が検査需要プロファイルを形成しています。ストックホルムとウプサラの郡は合わせて全国のアッセイ量の約3分の1を占めており、三次医療の集中と研究病院のクラスタリングによって牽引されています。ここの検査室は分子腫瘍学プロジェクトを先導しており、調達サイクルにおける高度な機器設置を前倒しにしています。西海岸のヨーテボリ・ヴェストラ・イェータランドも相当なシェアを占めており、高齢化する都市人口と多国籍機器メーカーを擁する活発なライフサイエンス回廊によって牽引されています。

北部のノールボッテンとヴェステルボッテンは、人口の少ない自治体が長い移動距離を補うためにデジタルファーストモデルを採用するにつれ、最も速い前年比のポイント・オブ・ケア検査の普及を記録しています。北極圏以北の郡に帰属するスウェーデンの体外診断市場規模は現在は小規模ですが、ポイント・オブ・ケア検査消耗品において二桁成長を記録しており、テレメディシンネットワークが光ファイバーカバレッジを拡大するにつれてこのトレンドが継続する可能性が高いです。南部のスコーネはデンマークのバイオテクノロジークラスターとのエーレスンド近接性を活用し、参照サンプルと分析の専門知識を輸入する共同臨床検証研究を促進し、地域の検査ポートフォリオを多様化しています。

郡議会は総所有コストと持続可能性指標を重視する価値に基づく調達フレームワークを適用しており、サプライヤーの成功に影響を与えています。炭素価格設定された物流は地域の試薬流通センターを奨励し、リードタイムを短縮して温度管理が必要な分子キットをサポートしています。総合的に、スウェーデンの分散型ガバナンスモデルは調達サイクルのパッチワークを生み出しながらも、全国的な検査アクセスを確保し、スウェーデンの体外診断市場全体で一貫した試薬需要を維持しています。

規制環境

スウェーデンでは、体外診断(IVD)製品はEU体外診断医療機器規則(IVDR、EU 2017/746)によって規制されており、これは2022年5月26日から適用されており、CEマーキングに加え、強化された臨床的証拠、市販後調査、および安全性監視を要求しています。Läkemedelsverket(スウェーデン医薬品庁、MPA)は、IVDの市場アクセス監督、監視および安全性監視、性能試験の監督に関する管轄当局であり、法律(2021:600)や政令(2021:631)などの国内実施規定と併せて機能しています。

IVD性能試験には、Läkemedelsverketを通じた通知または承認が必要です。公表されている費用は、IVDRの経路に応じて16,000スウェーデンクローナから60,000スウェーデンクローナの範囲で、第66条および第70条に整合する経路を含みます。スウェーデンはまた、規則(EU)2024/1860(2024年6月13日採択)によるIVDR移行期限の調整や、Eudamedの段階的展開などのEUレベルの更新を追跡しており、スウェーデンの法制度更新は2025年5月26日までに施行されることが提案されています。これらの変更は、製造業者および経済事業者が登録およびレガシーからIVDRへの移行活動をどのように管理するかに影響を与えます。

競争環境

グローバル大手のAbbott、Danaher Corporation、Becton, Dickinson, and Companyは、広範なアッセイメニュー、高度な自動化、豊富な規制リソースで市場を支えています。Rocheの人工知能搭載病理学スイートは、機器とデジタル分析を束ねてエコシステムワークフローに顧客を囲い込む戦略の典型例です。Abbottはグルコースモニタリングと迅速免疫アッセイのフランチャイズを活用して分子パネルのクロスセルを行い、Siemensは郡のメガ検査室内での高スループット化学システムの採用を推進しています。地元の有力企業Boule Diagnosticsは、スウェーデンの中規模病院向けに調整された血液学およびコンパクト化学アナライザーを通じて足場を維持しています。

企業がIVDRの複雑さを乗り越えるにつれ、戦略的提携が急増しており、多国籍企業は呼吸器診断の参照検査室として新たに認定されたRISEと検証研究のためにパートナーシップを結んでいます。スタートアップ企業は大学のインキュベーターに集まり、人工知能駆動の敗血症マーカーとマイクロフルイディクスPCRカートリッジに注力していますが、資本集約性と規制上のハードルに直面しています。労働力不足は、調達委員会にとって魅力的な差別化要因である手作業時間の削減を約束するワークフロー自動化ソリューションの共同開発を促しています。品質とコンプライアンスが純粋なコスト指標を上回るため、価格競争は中程度にとどまっています。ベンダーはトレーニング、稼働時間保証、環境影響報告を通じて差別化を図っています。

スウェーデンの体外診断業界リーダー

Abbott Laboratories

Becton, Dickinson, and Company

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スウェーデンにおいて最も具体的な機会は、国家的なゲノミクスおよびマルチオミクス基盤に支えられた、臨床的に検証された精密診断のスケーリングに関連しています。2025年のGenomic Medicine Swedenの資金提供は、全国的な腫瘍プロファイリングおよび希少疾患シーケンシングワークフローを支援しており、これにより腫瘍学および希少疾患における分子診断およびコンパニオン診断メニューの需要が高まります。また、県運営の医療経路全体で機能する相互運用可能なソフトウェア、サンプル物流、および品質システムへの要件も高まります。

もう一つの機会分野は、日常的な検査室および病理学ワークフローに組み込まれた、規制に準拠したAI対応診断です。National Genomics Platform(NGP)を含むVinnova支援のAIDx AI Diagnostics Excellence Cluster(2025年10月から2026年3月)は、重複するEU AI法、GDPR、およびIVDRの制約下で、臨床ゲノム診断におけるAI利用を標準化するための積極的な取り組みを示しています。スウェーデンが医療環境全体でデジタル化を継続する中、機器や試薬に加えて、検証可能なAI、データガバナンス、およびIVDR対応の文書化を提供できる供給業者は、県の調達および大学病院の参照環境へのより明確な道筋を持っています。

最近の業界動向

- 2026年4月:Devyser DiagnosticsがCybergene ABの買収を完了し、異数性検査分野におけるポートフォリオを拡大しました。この取引により、臨床検査室における細胞遺伝学および遺伝子検査ワークフローを支援する追加のアッセイと能力を備えた、スウェーデンを拠点とする専門供給業者が強化されました。

- 2025年5月:Abbottは、スウェーデン国立糖尿病レジストリを使用したREFLECTの実世界後ろ向き調査結果を報告し、FreeStyle Libre持続血糖モニタリングの使用が、スウェーデンの糖尿病患者における心臓合併症による入院の減少と関連していることを示しました。国家レジストリの証拠の使用は、慢性疾患経路における接続診断のより広範な導入と統合に関する支払者と提供者の議論を支えています。

- 2025年4月:スウェーデン政府は、精密医療基盤を加速するためにGenomic Medicine Swedenに追加の資金を提供しました。このプログラムレベルの資金提供は、シーケンシングおよび腫瘍プロファイリングへのより広範なアクセスを支援し、分子IVDアッセイ、試薬、および関連する検査室オートメーションの下流需要を増加させています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論では、スウェーデンの体外診断市場には、体外でヒトサンプルを分析する対象範囲内の検査室検査およびポイントオブケア検査、ならびに関連する機器および消耗品が含まれます。収益は、スウェーデン国内の製造業者販売価格で計算されます。

対象範囲外:IVD製品として販売されていない単独の検査室サービス料金および一般的な医療ITは除外されます。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- その他の検査タイプ

- 製品別

- 機器

- 試薬

- その他の製品

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能体外診断機器

- 用途別

- 感染症

- 糖尿病

- がん・腫瘍学

- 循環器学

- 自己免疫疾患

- その他の用途

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- その他のエンドユーザー

- 検査場所別

- ポイント・オブ・ケア検査

- 中央検査室検査

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スウェーデンの出発点を設定するために使用され、モデルが一貫した定義と公的に確認可能な指標に基づいて構築されるようにします。私たちは通常、スウェーデンの国民健康統計、OECDの健康データ、およびEurostatのシリーズなど、スウェーデンの健康および人口指標を確認し、需要の方向性と検査強度が集中する可能性が高い場所を追跡します。

製品の分類方法とIVD対象範囲を整合させるために、欧州委員会が発行するEU IVDR参照資料および国内団体からの補足的な公的ガイダンスも確認します。並行して、企業の年次報告書、投資家向け説明資料、および信頼できるプレスリリースを使用して、製品構成と価格の動向を把握し、特許データベースはアッセイおよびプラットフォーム開発のペースを示すのに役立ちます。有用な場合、企業財務およびインテリジェンスの有料サブスクリプションを使用して、報告されたエクスポージャーの精査と相互確認を行い、輸出入の出荷レベルデータベースを選択的に使用して、主要なIVDカテゴリーの供給パターンを妥当性確認します。上記のソースは例示であり、データ収集、検証、および明確化のために他の多くの公的参照資料も確認されます。

一次インタビューおよび調査

一次調査は、特に利用状況、入札行動、および価格実現に関して、公的なスウェーデン単独のデータセットから読み取りにくい仮定を検証するために使用されます。私たちは、製造業者や流通業者、病院および診断検査室の調達担当者、検査室のリーダー、および検査経路に精通した臨床医など、さまざまな関係者と話し合い、デスクリサーチの指標を検証し、ギャップを埋めます。

スウェーデンについては、議論はまた、中央検査室とポイントオブケア検査の構成比、ポートフォリオの利用可能性に対するIVDR移行の実務的影響、および調達サイクルがアナライザーの設置や試薬需要をどのように変化させる可能性があるかにも重点を置いています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):20% | |

| ミッドティア:43% | 部門/ユニットリーダー:35% | |

| 小規模企業:20% | マネージャー:45% |

市場規模算定と予測

規模算定は、スウェーデンの検査需要を測定可能な医療指標に結び付け、その需要をIVD製品の収益に変換するトップダウンの需要プール再構築から始まります。私たちは、人口および高齢化構成から、診断・モニタリング対象コホート、主要な医療環境ごとの検査率まで連鎖を構築し、実際の調達および供給業者の見解と照合される機器および消耗品の価格ロジックを適用します。

スウェーデンのIVDにおいて一般的に重要な入力要素には、慢性疾患モニタリングの頻度、季節ピーク時の感染症検査強度、中央検査室とニアペイシェント環境の分割、設置に影響を与える調達および入札のタイミング、そして分子診断およびイムノアッセイへの構成シフトの予測が含まれます。価格設定はまず現地通貨で処理され、その後、該当期間の平均値を使用して米ドルに換算されることで、一時的な通貨変動による歪みを軽減します。

予測については、シナリオ分析を使用して、より高価値のアッセイに対する異なる採用速度、IVDR下でのポートフォリオ移行のタイミング、およびポイントオブケアへの分散化のペースを反映します。その後、サンプリングされた供給業者の分割とチャネルチェックを使用した選択的なボトムアップ近似で結果を裏付け、データが不完全な場合は、検証中に再テストされる保守的な補完ルールでギャップを処理します。

データ検証と更新サイクル

検証は数回のパスで行われ、合計が観測可能な市場指標と一致するようにします。私たちは、医療費支出の方向性、検査活動の代理指標、および調達行動といった独立した指標と結果を比較し、基礎となる要因と一致しない急激な変化を調査します。

承認前に、別のアナリストがモデルチェーン全体を確認し、機器と消耗品全体で対象範囲の適用が一貫していること、および通貨処理が成長を過大に見せていないことを確認します。レポートは毎年更新され、規制の変化、償還制度の変更、供給制約などの重要な事象が発生した場合には中間更新が行われます。提供直前に、最新の整合した前提と結果をクライアントが受け取れるように、最新のパスが完了されます。

Mordor Intelligenceのスウェーデン体外診断市場規模と他の公開推定値との比較

公表されているスウェーデンのIVD値がしばしば異なる理由は、対象範囲の境界がソースによって同じように描かれていないこと、そして対象年が異なる価格基準および通貨換算のタイミングで評価されうることにあります。もう一つの理由は、需要の基準点の選択であり、一部の推定は広範な医療費支出比率から始まり、他の推定は検査活動と製品構成から始まります。

入札受注パターン、開示されたアナライザーの設置、および検査量の方向性チェックは、Mordor Intelligenceがより広範な検査室サービス料金や関連ソフトウェア分野も含む合計ではなく、スウェーデンの製品のみの収益(試薬、消耗品、機器)に結び付けられていることを裏付ける証拠です。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 349.10 M (2025) | |

| 業界出版社A | USD 913.60 M (2024) | この数値は、データ管理ソフトウェアおよびサービスを含む可能性のあるより広範な収益範囲を使用しているように見え、市場をここで計上されているコアIVD製品バスケットを超えて拡大しています。 |

| 戦略コンサルティングB | USD 629.43 M (2023) | この数値はより早い基準年に基づいており、より高い想定検査強度、またはより高価値な検査分野に対する異なる平均価格推移を適用している可能性があり、これによりモデル化された収益合計が上昇する可能性があります。 |

表全体のばらつきは、主に何が計上されているか、および価格設定とタイミングの前提がどのように適用されているかによって説明され、スウェーデンに有意なIVD需要があることについての意見の不一致によるものではありません。入力を再現可能な需要指標と明確な製品カテゴリーに結び付け続けることで、前提が更新された際に合計をより容易に整合させることができます。

レポートで回答される主要な質問

スウェーデンの体外診断市場の現在の価値はいくらですか?

スウェーデンの体外診断市場は2026年に3億6,697万米ドルと評価されており、2031年までに4億7,104万米ドルに成長する見込みです。

スウェーデンで最も急速な成長を示す検査カテゴリーはどれですか?

分子診断は全国的な精密医療資金調達とゲノムパネルの広範な採用により、7.29%のCAGRでトップとなっています。

スウェーデンの医療においてポイント・オブ・ケア検査はどの程度重要ですか?

ポイント・オブ・ケア検査は最も急速に拡大している検査場所であり、特に現地での結果が移動の負担を軽減する北部の遠隔地域において8.74%のCAGRで進展しています。

なぜ試薬は機器よりも収益を支配しているのですか?

試薬は支出の64.72%を占めており、これはすべての検査で消費されるためであり、サプライヤーに安定した繰り返しの収益源を確保しています。

スウェーデンの体外診断製品を規制する規制フレームワークは何ですか?

すべての体外診断製品は欧州連合のIVDRに準拠する必要があり、厳格な臨床的証拠と認証機関による認証要件が課されています。

最終更新日: