体外診断用ラボオートメーション市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

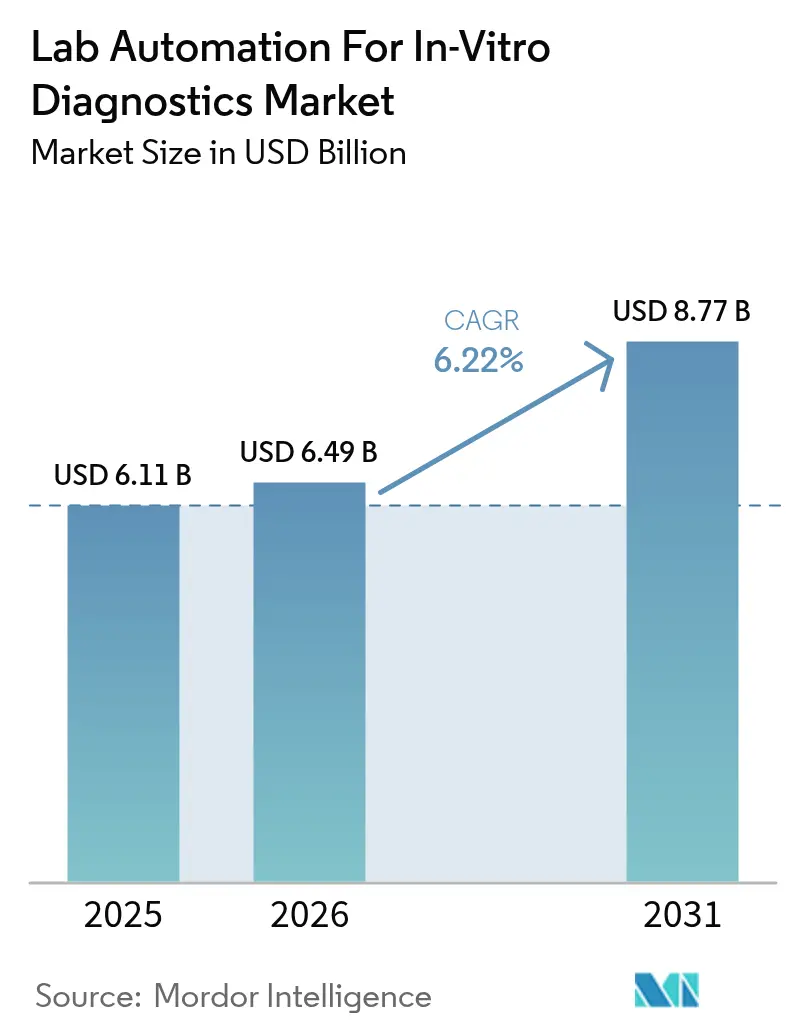

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外診断用ラボオートメーション市場分析

体外診断用ラボオートメーション市場規模は2025年に61億1,000万USDと評価され、2026年の64億9,000万USDから2031年には87億7,000万USDに達すると推計されており、予測期間(2026年~2031年)中のCAGRは6.22%です。慢性疾患スクリーニング量の増加、慢性的な人材不足、および人工知能品質アルゴリズムの統合により、検査室は完全自動化された高スループットプラットフォームへと移行しています。北米は厳格な規制監督が導入促進を加速させることから引き続き基準地域であり続け、アジア太平洋地域は病院チェーンが分散型ゲノミクスキャパシティへの投資を拡大するなか最も速いペースで成長しています。機器のイノベーションはポイント・オブ・ケア検査を支援する小型マイクロ流体フォーマットに集中しており、接続性ソフトウェアは今やロボティクスと並ぶ主要選定基準となっています。主要サプライヤーは、病院が前分析・分析・後分析モジュールを単一ベンダーから調達できるよう垂直統合を推進しています。

主要レポートのポイント

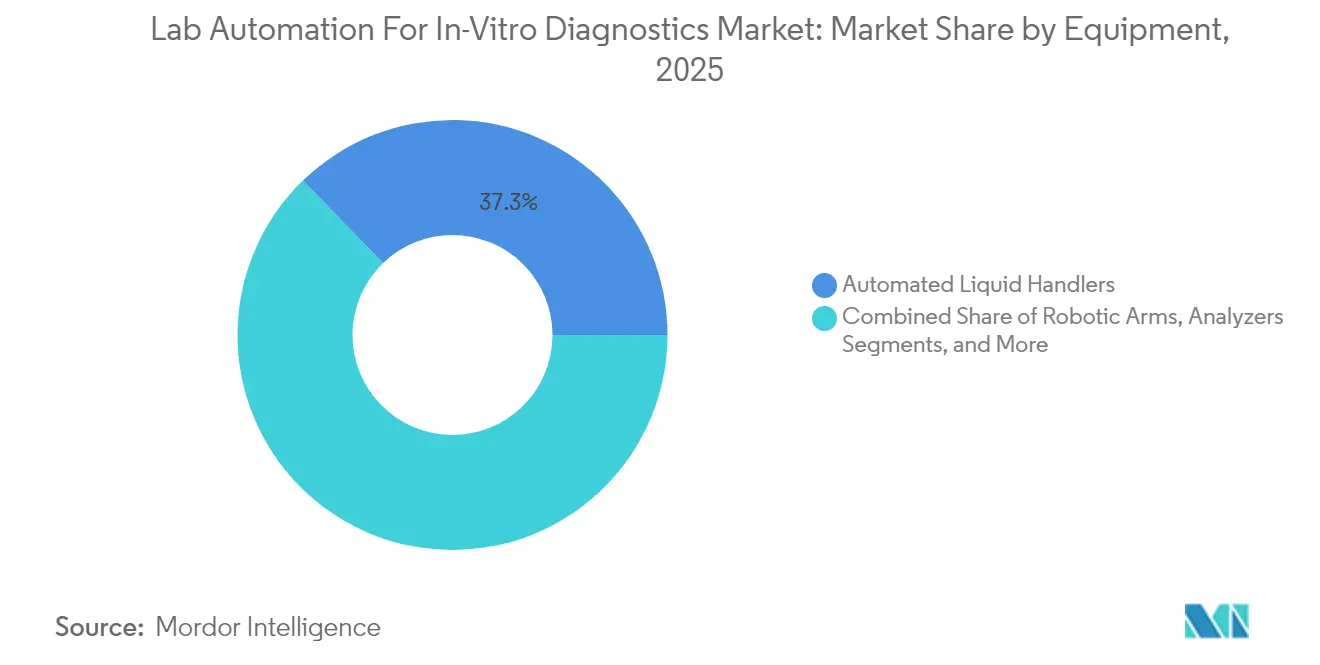

- 機器別では、自動液体ハンドラーが2025年の体外診断用ラボオートメーション市場シェアの37.25%を占め、マイクロ流体プラットフォームが2031年までに6.66%のCAGRで拡大しています。

- プロセスステップ別では、前分析サンプル調製が2025年に42.20%の収益シェアでトップとなり、データ管理・接続性が2031年にかけて最高の予測CAGRである6.86%を記録しています。

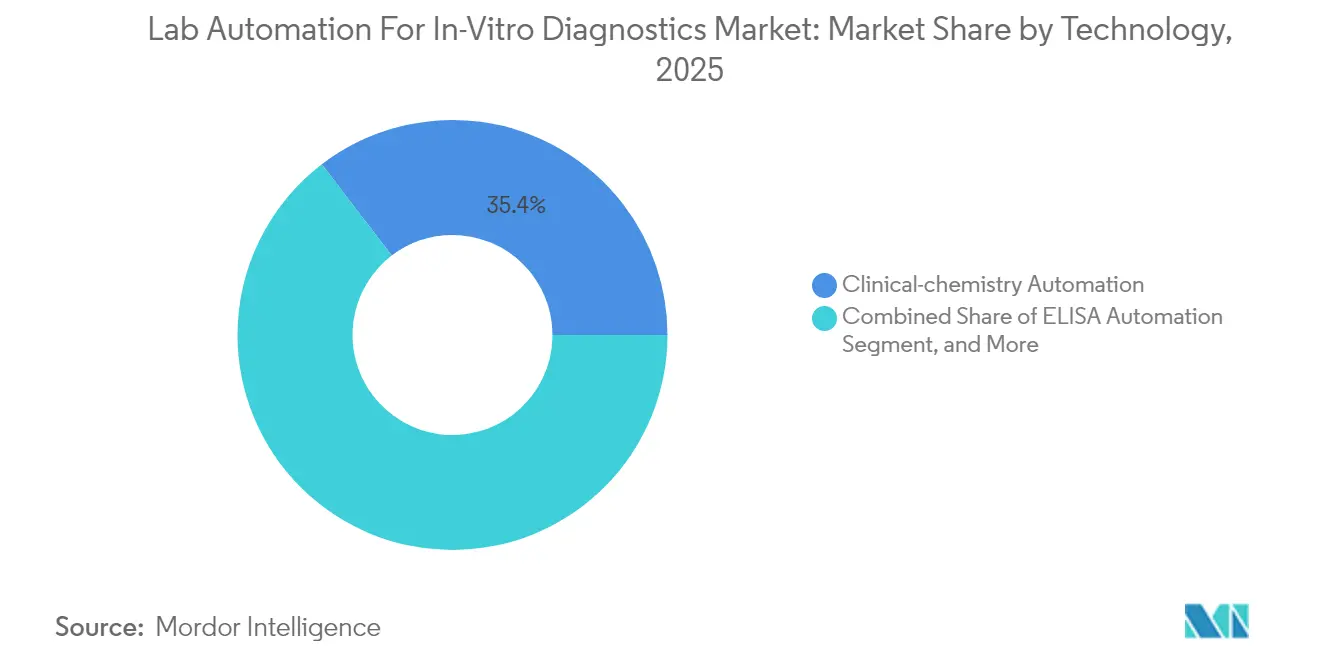

- 技術別では、臨床化学オートメーションが2025年の体外診断用ラボオートメーション市場規模の35.40%を占め、分子・PCRオートメーションが2031年までに7.12%のCAGRで拡大しています。

- エンドユーザー別では、病院・基準検査室が2025年の体外診断用ラボオートメーション市場において51.10%の需要シェアを占め、バイオファーマおよびバイオテクノロジー企業が2031年にかけて6.74%という最速の成長軌跡を示しています。

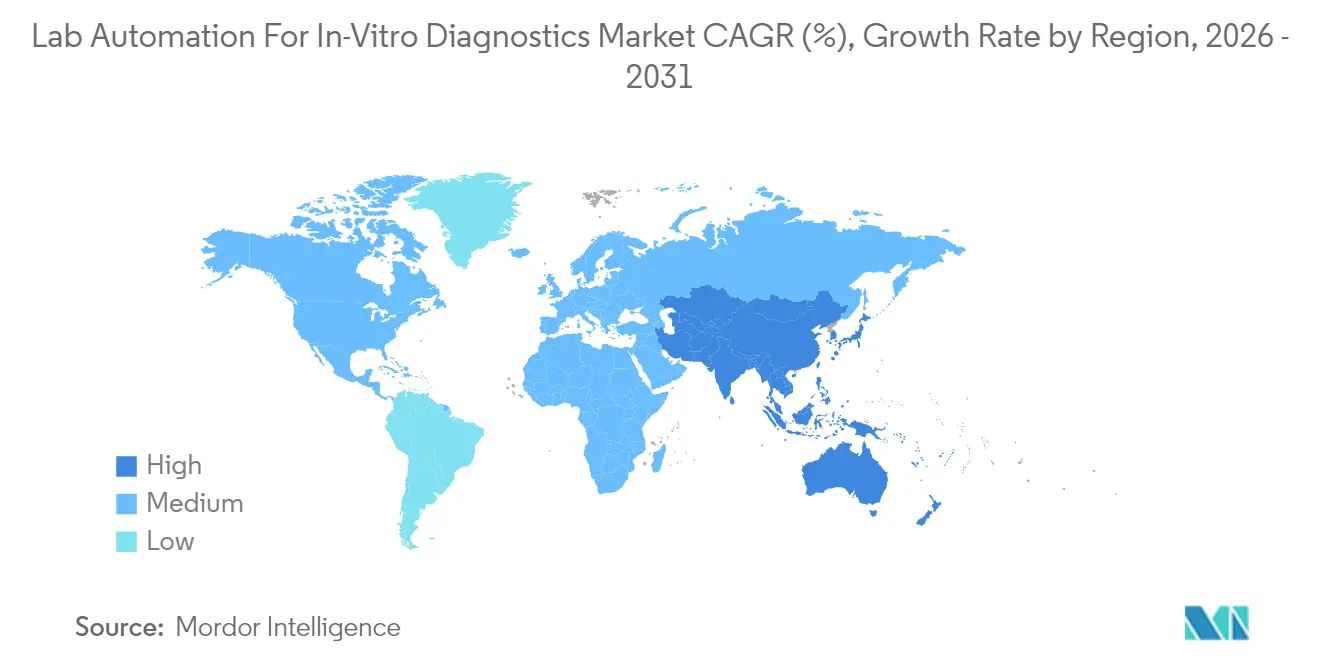

- 地域別では、北米が2025年の体外診断用ラボオートメーション市場において38.20%の需要シェアを占め、アジア太平洋地域が2031年にかけて6.66%という最速の成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

体外診断用ラボオートメーションのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高スループットサンプル処理への需要 | +1.2% | 北米および欧州に集中したグローバル規模 | 中期(2~4年) |

| 慢性疾患負担に伴う検査量の増加 | +1.5% | アジア太平洋地域に最大の影響を持つグローバル規模 | 長期(4年以上) |

| 自動化を加速させる熟練技術者不足 | +1.8% | 主に北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AI主導のクローズドループQCアルゴリズム | +0.9% | 北米および欧州での早期導入、グローバルへの拡大 | 中期(2~4年) |

| 病院ラボへのゲノミクスの分散化 | +0.7% | 都市部での早期利益を伴うグローバル規模 | 長期(4年以上) |

| EU IVDRトレーサビリティ義務 | +0.4% | 主に欧州、輸出市場への波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高スループットサンプル処理への需要

集中型検査室は現在、1日数千件の検体を処理しており、2024年以降に記録された年率15~20%の量的増加には手動ワークフローでは対応できません。[1]Thermo Fisher Scientific、「第4四半期および2024年度通年業績」、thermofisher.com 統合ワークセルは、液体ハンドリング、インキュベーション、および検出を単一の生産ラインに統合することでこの課題に対処します。医療システムの調達チームはますますサンプル処理速度指標を資本コストよりも重視するようになっており、入札評価は完全自動化構成へとシフトしています。高スループットはまた、タッチポイントの削減により累積エラーリスクを低減するため、統合品質管理をも支援します。ベンダーは1シフトあたり500件から5,000件の処理にスケールアップできるモジュラー設計で対応し、検査メニューの拡大に合わせて病院が段階的に投資できるよう配慮しています。

慢性疾患負担に伴う検査量の増加

人口の高齢化とユニバーサルスクリーニングイニシアチブにより、糖尿病、心血管マーカー、および腫瘍バイオマーカーを追跡するアッセイへの持続的な需要が生まれています。各腫瘍患者は複数の分子パネルを必要とする場合があり、1回の臨床受診ごとの検査依頼数を実質的に増加させます。[2]Abbott Laboratories、「自動検査プラットフォームの発売」、abbott.com 開発途上国では、公衆衛生プログラムが農村クリニックへの診断を拡大し、検体を都市の拠点へ送ることで中央検査室にさらなる負担がかかるため、量が急速に増加しています。オートメーションは、PCRおよびNGSアッセイに必要な一貫したピペッティング精度を提供し、拡大する検査メニュー全体での再現性を向上させます。政府の支払者は、バッチサイズの拡大に伴い検査あたりコストが低下する場合に自動化プラットフォームを好みます。

自動化を加速させる熟練技術者不足

米国では経験豊富な分子技術者の欠員率が20%を超えており、教育パイプラインは退職者を十分な速度で補充することができません。[3]米国臨床化学協会(American Association for Clinical Chemistry)、「検査室の人材不足がオートメーションを推進」、aacc.org 検査室は残りの人員を解釈業務に再配置し、ロボットが反復的なピペッティングとプレートハンドリングを担います。人件費の上昇により、高量コアラボでのオートメーション回収期間が3年に短縮されています。ベンダーは現在、ジェネラリストが短い研修後にシステムを監督できるよう、使いやすいインターフェースを組み込んでおり、従来の手動プロトコルと比較してオンボーディング時間を短縮しています。

AI主導のクローズドループQCアルゴリズム

機器に組み込まれた機械学習モデルがドリフトパターンを検出し、結果が管理限界を外れる前に予防保全を起動します。[4]Siemens Healthineers、「AI搭載ラボオートメーション」、siemens-healthineers.com リアルタイム最適化により、吸引高さを動的に調整することで試薬消費量を削減し、アッセイ精度を維持しながら運用コストを削減します。継続的なフィードバックにより手動キャリブレーションの必要性を最小化し、複数拠点の病院ネットワーク全体でパフォーマンスを均一化します。疑わしい結果の自動フラグ設定により例外処理サイクルが短縮され、検査室全体の稼働率が向上します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本投資とROIの不確実性 | -1.1% | 新興市場への影響が大きいグローバル規模 | 短期(2年以内) |

| レガシーLIMSとの相互運用性の問題 | -0.8% | 主に北米および欧州 | 中期(2~4年) |

| ネットワーク接続されたアナライザーのサイバーセキュリティリスク | -0.6% | 規制市場での懸念が高まるグローバル規模 | 長期(4年以上) |

| ロボティクスコンポーネントのサプライチェーンの不安定性 | -0.7% | 新規設置に特に影響するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本投資とROIの不確実性

包括的なオートメーションスイートのコストは50万~500万USDに上り、中規模の民間検査室には大きな障壁となっています。最高財務責任者(CFO)はエラー削減や迅速なターンアラウンドによる節約をモデル化することが難しく、承認サイクルが長引いています。保守契約およびソフトウェアライセンスには定期的な費用が追加され、総保有コストが定価を超えます。第二層の病院は、3~5年の回収を保証する患者数に達するまで投資を先送りにすることがあります。

レガシーLIMSとの相互運用性の問題

多くの旧式情報システムは最新のHL7またはFHIR互換性に欠けており、オートメーション効率を低下させるミドルウェアが必要となります。プラットフォーム間でのサンプルIDのマッピングにより、ロボティクスのスループットを相殺するボトルネックが生じます。ミドルウェアはまた、複数の変換レイヤーがパッチ管理を複雑にする際にサイバーセキュリティへの露出を高めます。デジタルファースト戦略に着手する検査室は、新しいオートメーションを追加する前にLIMSを置き換えることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:液体ハンドラーが導入を牽引

自動液体ハンドラーは2025年の体外診断用ラボオートメーション市場シェアの37.25%を占め、分子・イムノアッセイワークフローのバックボーンとしての役割を裏付けています。ロボットグリッパーおよびマシンビジョンモジュールにより、これらのプラットフォームは遠心分離、加熱、およびリアルタイムエラー検出を統合し、バッチあたりの収率を向上させています。検査の複雑性の増大により、検査室はハンドラーエンクロージャーに紫外線除染およびHEPAフィルトレーションを組み込み、感度の高い核酸アッセイを保護するようになっています。統合ワークセルはストレージ、ピペッティング、および検出を1つのシャーシにまとめ、施設がエンドツーエンドのオートメーションを実現しながら床面積を節約できるよう支援しています。

マイクロ流体セグメントは6.66%のCAGRで最速の勢いを記録しています。小型化されたカートリッジは、マイクロリットル量でマルチプレックスPCR、イムノアッセイ、およびELISA反応を実施し、試薬コストとバイオハザード廃棄物を削減します。病院は救急部門にデスクトップ型マイクロ流体アナライザーを導入し、1時間以内に分子呼吸器パネルを提供しています。研究センターは、従来のロボットではスケールが難しい単細胞分析やオルガン・オン・チッププロジェクトにこのプラットフォームを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスステップ別:接続性の台頭

前分析サンプル調製は依然として2025年収益の42.20%を占めており、バーコーディング、分注、および開栓が基盤的なタスクであり続けているためです。適応型グリッパーおよび人工視覚検査の進歩により溶血および血液凝固検出エラーが減少し、下流の結果整合性が向上しています。しかし、検査室はますます完全なターンアラウンドタイムによって投資収益率を測定するようになっており、データオーケストレーションへの注目が高まっています。

データ管理・接続性は6.86%のCAGRを記録しており、分析の孤島をリアルタイムダッシュボードに統一するミドルウェアの恩恵を受けています。クラウドホスト型プラットフォームは、複数病院ネットワーク全体で機器パフォーマンス、試薬在庫、品質指標を同期し、企業全体の意思決定を支援しています。ベンダーは、匿名化されたデータを研究パイプラインに供給するアプリケーション・プログラミング・インターフェース(API)を統合し、プライバシー規制を遵守しながらルーチン診断を発見資産に変換しています。

技術別:分子ワークフローの加速

臨床化学オートメーションは、電解質や代謝パネルなどの高量アッセイにより、2025年の体外診断用ラボオートメーション市場規模の35.40%を占めました。統合型アナライザーは光度測定、比濁測定、イオン選択モジュールを1つのカルーセルに搭載し、コアラボの保守を効率化しています。イムノアッセイシステムは化学発光検出範囲を拡大し、ウイルスおよびホルモンパネルの同時実施を可能にしています。

分子・PCRオートメーションは、感染症サーベイランスおよび腫瘍学がマルチプレックスバイオマーカーを求めるなか7.12%で成長しています。プレアセンブル型抽出カートリッジおよびクローズドピペッティングチャンネルにより、PCRに内在するコンタミネーションリスクが排除されます。次世代シーケンシング向けライブラリ調製ロボットは、1ランクあたりのサンプルキャパシティを48から384にスケールアップし、地域がん治療センターでの腫瘍プロファイリング需要に応えます。ベンダーはロボティクスとAI主導のバリアントコールソフトウェアを組み合わせ、かつてベンチサイド処理の利得を相殺していた分析のボトルネックを縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究セクターが医療を上回る成長

病院・基準検査室は2025年に51.10%の市場シェアを維持しており、コアラボが入院患者およびアウトリーチサービス向けに化学・血液学パネルを処理しているためです。救急部門は短いターンアラウンド目標を推進しており、院内オートメーションを不可欠なものとしています。基準検査室は24時間365日のロボットラインを活用し、同日夜のレポート提供を保証することで医療システムのアウトソーシング契約を獲得しています。

バイオファーマおよびバイオテクノロジー企業は6.74%のCAGRを記録しており、ロボティクスを活用してリード同定、バイオマーカー検証、およびコンパニオン診断の共同開発を促進しています。オートメーションにより、規制当局への申請に不可欠なロット間再現性が確保されます。バイオテクスタートアップ企業は、専任の保守スタッフなしで柔軟な研究開発ワークフローに対応するクラウド接続型使い捨てチップシステムを好みます。

地域分析

北米の2025年収益貢献率38.20%は、同地域の厳格な品質基準および分子診断に対する早期償還制度を反映しています。米国の医療ネットワークは、検体を一夜で輸送する集中検査ハブを拡大しており、高スループット統合ラインの発注を刺激しています。カナダの公的医療計画は、限られた技術者ローテーションを管理するためにマイクロ流体オートメーションを採用する州のゲノミクスセンターに資金を提供しています。

欧州では、IVDR規制が電子トレーサビリティと習熟度試験を義務付けるなか、均衡の取れた導入が見られます。ドイツは密度の高い病院検査室基盤により、ベンダー収益の柱となっており、オランダはクラウド接続型ワークフローマネージャーの早期フィールドトライアルを主導しています。英国の調達は、NHS近代化の予算承認を容易にするため、ハードウェア・試薬・情報処理を運用リースにまとめたサービス契約を好んでいます。

アジア太平洋地域は2031年にかけて6.66%のCAGRで拡大をリードしています。中国は、多層ラボにロボットソーターおよびトラック・アンド・トレースコンベアを装備した地域診断チェーンに補助金を交付しています。インドの民間病院は、腫瘍学のターンアラウンドタイムで競争するため、中容量液体ハンドラーを使用した分子スイートを整備しています。日本の超高齢社会は一人当たりの検査量を高い水準に保っており、国内ベンダーは大学と連携してAI対応品質モジュールをパイロット展開しています。ASEAN諸国は、中央検査室へのアクセスが限られる感染症向けのマイクロ流体ポイント・オブ・ケアデバイスに注力しています。

競合環境

産業構造は適度に集中しています。Roche、Danaher、およびAbbottは、サンプル調製からLIS接続性に至るまでをカバーするポートフォリオにより、単一ベンダーサポートを好む顧客を囲い込んでいます。Rocheはカートリッジ式PCRオートメーションを取得することで分子領域を深化させ、病院ラボのメニュー深度を拡大しました。Danaherの最新液体ハンドラーはビジョン分析を組み込み、吐出量を自動調整することで試薬の無駄を削減します。Abbottの一体型PCRインストルメントは2024年末にFDA承認を取得し、近患者腫瘍学検査を対象としています。

TecanおよびHamiltonなどのスペシャリストは、研究機関を惹きつけるカスタマイズ可能なデッキレイアウトとオープンソフトウェアエコシステムで競争しています。マイクロ流体イノベーターはポリマーチップ特許を主要IVD企業にライセンス供与し、分散型アナライザーに自社技術を組み込んでいます。人工知能スタートアップ企業は、機器稼働保証を延長する予知保全モジュールを共同開発するため、第一層の機器メーカーと連携しています。

付加価値サービスモデルが注目を集めています:ベンダーは試薬レンタル、オペレーター研修、リモートパフォーマンスダッシュボードを月額料金にまとめ、中堅病院の予算制約を緩和しています。オープンアーキテクチャイニシアチブは、標準化されたロボティクスインターフェースを推進することでベンダーロックインを打破しようとしていますが、専有消耗品特許は依然として強力な参入障壁となっています。

体外診断用ラボオートメーション産業のリーダー企業

Cognex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

Siemens Healthineers AG

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Thermo Fisher Scientificはマサチューセッツ州のオートメーション工場の拡張に1億5,000万USDを投じ、次世代分子プラットフォームを目標としました。

- 2024年12月:Rocheは病院の分子提供を強化するためにGenMark Diagnosticsのオートメーション資産を18億USDで買収完了しました。

- 2024年11月:DanaherはクラウドコネクティビティをAI搭載液体ハンドラーをリリースしました。

- 2024年10月:Abbottは急性期医療ラボを対象とした統合PCRワークセルのFDA認可を取得しました。

体外診断用ラボオートメーションのグローバル市場レポートの調査範囲

体外診断(IVD)検査は、血液、尿、組織などの検体をin vitroで検査し、制御された環境下でのアッセイによる診断を得るために使用される試薬、技術、機器、またはこれらの組み合わせからなる医療機器です。診断検査は通常、適切で、時に高価な機器を備え、検査を実施するための訓練を受けた資格のある人員が配置された民間または公共の検査室で実施されます。

体外診断用ラボオートメーション市場は、機器別(自動プレートハンドラー、自動液体ハンドラー、ロボットアーム、自動保管・検索システム、アナライザー)、エンドユーザー別(学術・検査室・その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて金額ベース(USD)の市場規模を提供しています。

| 自動プレートハンドラー |

| 自動液体ハンドラー |

| ロボットアーム |

| 自動保管・検索システム |

| アナライザー |

| 統合ワークセル |

| マイクロ流体プラットフォーム |

| 前分析(サンプル調製) |

| 分析 |

| 後分析 |

| データ管理・接続性 |

| 臨床化学オートメーション |

| イムノアッセイオートメーション |

| 分子・PCRオートメーション |

| 次世代シーケンシングライブラリ調製オートメーション |

| ELISAオートメーション |

| 病院・基準検査室 |

| 臨床診断検査室 |

| 学術・研究機関 |

| バイオファーマおよびバイオテクノロジー企業 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 機器別 | 自動プレートハンドラー | ||

| 自動液体ハンドラー | |||

| ロボットアーム | |||

| 自動保管・検索システム | |||

| アナライザー | |||

| 統合ワークセル | |||

| マイクロ流体プラットフォーム | |||

| プロセスステップ別 | 前分析(サンプル調製) | ||

| 分析 | |||

| 後分析 | |||

| データ管理・接続性 | |||

| 技術別 | 臨床化学オートメーション | ||

| イムノアッセイオートメーション | |||

| 分子・PCRオートメーション | |||

| 次世代シーケンシングライブラリ調製オートメーション | |||

| ELISAオートメーション | |||

| エンドユーザー別 | 病院・基準検査室 | ||

| 臨床診断検査室 | |||

| 学術・研究機関 | |||

| バイオファーマおよびバイオテクノロジー企業 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| オランダ | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

体外診断用ラボオートメーション市場の現在の市場規模は?

当セグメントは2026年に64億9,000万USDと評価され、2031年までに87億7,000万USDに達する見込みです。

最大シェアを占める機器タイプはどれですか?

自動液体ハンドラーが2025年収益の37.25%でトップです。

最も急速に拡大しているプロセスセグメントはどれですか?

データ管理・接続性が2031年にかけて6.86%のCAGRで成長しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

政府の医療投資と病院ゲノミクスラボの拡大により、地域の成長率が6.66%のCAGRに押し上げられています。

AIアルゴリズムはラボオートメーションにどのような影響を与えていますか?

組み込み型機械学習モデルが保全ニーズを予測し、アッセイパラメータを微調整することで、ダウンタイムと試薬の無駄を削減しています。

最終更新日: