中国フレキシブル包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 49.03 十億米ドル |

| 市場規模 (2026) | 50.77 十億米ドル |

| 市場規模 (2031) | 60.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国フレキシブル包装市場分析

2026年の中国フレキシブル包装市場規模は507億7000万USDと推定され、2025年の490億3000万USDから成長し、2031年には604億4000万USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.55%で拡大します。安定した成長は、継続的なEコマースの拡大、寒冷地コールドチェーンカバレッジの拡充、およびコンバーターをモノマテリアルフィルムや認証済みリサイクルコンテンツへと誘導する規制強化によって下支えされています。物流プラットフォームは現在、耐穿刺性マイラーを指定し、小売業者はリサイクル不可能なラミネートを段階的に廃止し、パーソナルケアブランドは短版グラフィックカスタマイズを求めており、これらすべてが先進的な押出成形およびデジタル印刷資産を有するコンバーターへと増分的な価値を集中させています。石油化学製品の供給過剰により樹脂価格は乱高下し、汎用品フォーマットの利益率を圧迫していますが、同時にプレミアムな高バリア構造を中心に再ポジショニングする意欲を持つ企業に資本を解放しています。印刷品質を維持しながら、特に第2・第3層都市をターゲットとするパイロットSKUにおいて、より短いリードタイムを提示できるアジャイルな国内競合他社に対して多国籍企業がシェアを守るなか、競争の激しさが増しています。全体として、中国フレキシブル包装市場は、サステナビリティへの要請がもはや任意ではなく、市場投入スピードが決定的な差別化要因となっている戦略的な岐路に立っています。

主要レポートの要点

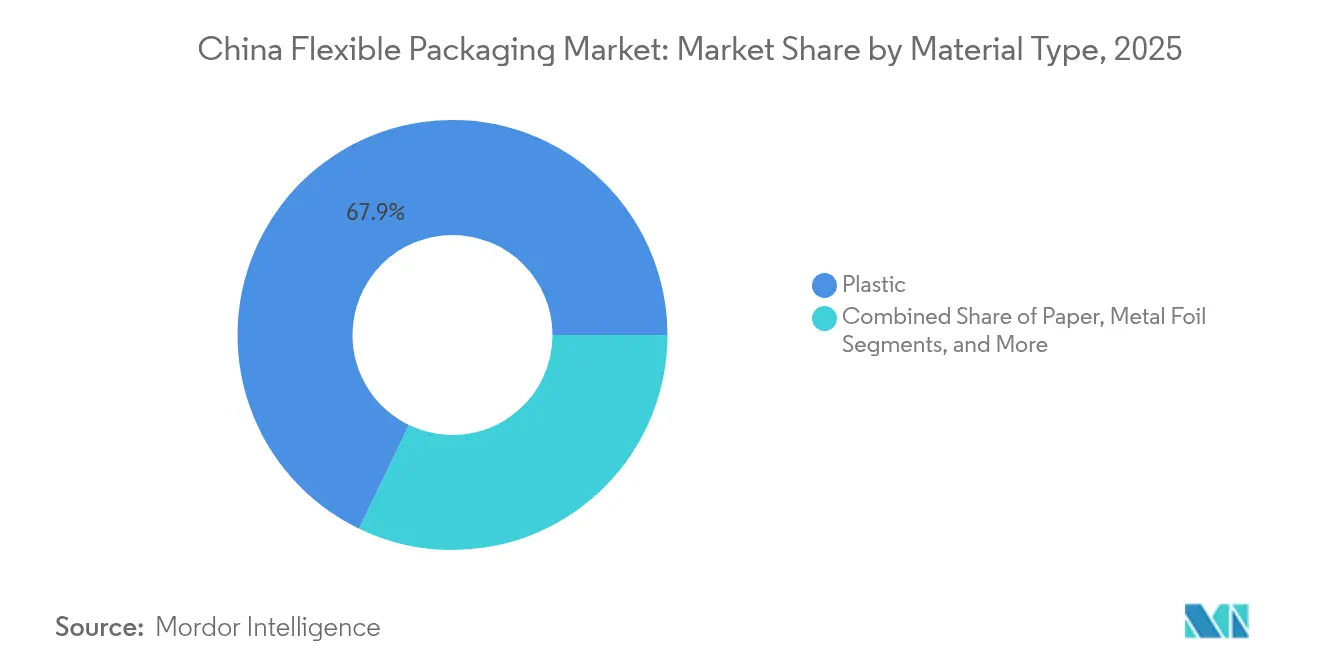

- 素材タイプ別では、プラスチック素材が2025年の中国フレキシブル包装市場シェアの67.85%を占め、バイオプラスチックは2031年までに年平均成長率(CAGR)5.32%で拡大する見込みです。

- 製品タイプ別では、袋およびポーチが2025年の売上の47.10%を占め、サシェおよびスティックパックは2031年までに年平均成長率(CAGR)4.52%で成長すると予測されます。

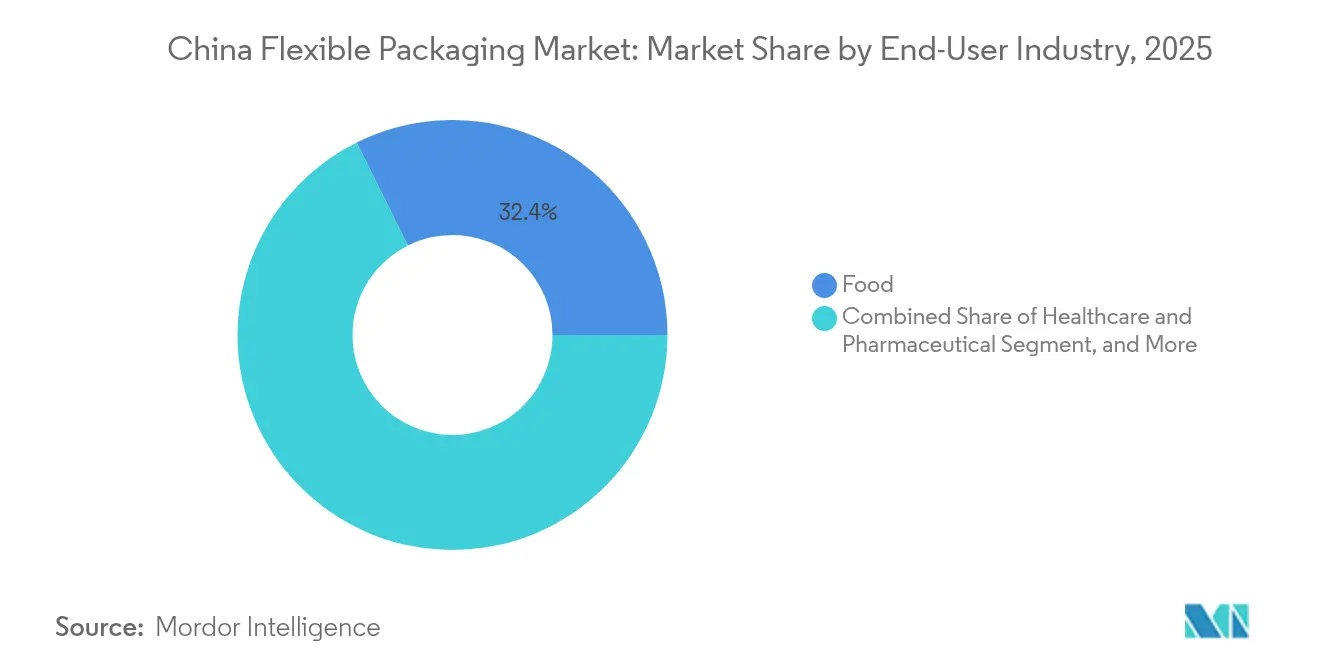

- 最終ユーザー産業別では、食品が2025年に32.35%のシェアで首位を占めましたが、パーソナルケアおよびコスメティクスは2031年までに年平均成長率(CAGR)5.45%で拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年の売上の45.20%を占め、デジタル印刷は2031年までに年平均成長率(CAGR)5.70%が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国フレキシブル包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース対応包装への需要増加 | +0.8% | 全国規模、第1・第2層都市に集中 | 短期(2年以内) |

| グリーン製造に向けた政府の推進 | +0.6% | 沿岸省(江蘇省、浙江省、広東省) | 中期(2〜4年) |

| コールドチェーン物流の拡大 | +0.7% | 全国の第2・第3層都市 | 短期(2年以内) |

| 差別化を求める国内FMCG(日用消費財)ブランド | +0.5% | 第1層都市 | 中期(2〜4年) |

| 高バリアモノマテリアルフィルムの革新 | +0.4% | 長江デルタ、珠江デルタ | 長期(4年以上) |

| プライベートエクイティ資本の流入 | +0.3% | 江蘇省、浙江省、山東省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース対応包装への需要増加

Eコマース物流は2024年第1〜第3四半期に6兆4000億人民元(9100億USD)を生み出し、前年同期比4.2%増となり、プラットフォームはコンベア処理や玄関先への配達で破損しないマイラーを義務付けるようになっています。コンバーターは、耐穿刺性を高めながらヒートシール速度を維持する共押出ポリエチレン・ポリアミドフィルムで対応し、フルフィルメントセンターが1分あたり8〜10個の追加小包を処理できるようにしています。貨物事業者はフレキシブルマイラーを好んでいます。なぜなら、1ユニットの重量が同サイズの段ボール箱より40〜50%軽く、炭素排出量と容積重量に連動した追加料金の両方を削減できるからです。ブランドはQRコードトレーサビリティとホログラフィックシールを追加しており、デジタルプレスを持たない小規模コンバーターの手の届かないところまでツーリングコストを引き上げています。その結果、プレミアムEコマースフォーマットが15〜20%の価格決定力を持つ一方、汎用ピロー包装が数量を追い求めるという二極化した中国フレキシブル包装市場が生まれています。ナノグラフィックプレスを導入する大型コンバーターは短版注文をめぐって越えられない堀を作り出し、ラストマイル耐久マイラーのサプライチェーンを引き締めています。

包装におけるグリーン製造に向けた政府の推進

国務院の2024年拡大生産者責任規則は、ブランドオーナーが消費後の回収に財務的責任を負うこととし、縁石回収可能性テストに合格するモノポリエチレンおよびポリプロピレンフィルムへの需要を加速させています。[1]中国国務院、「拡大生産者責任ガイドライン2024年」、www.gov.cn 施行開始が早い沿岸省では四半期ごとにコンバーターラインの監査を実施しており、非準拠ラミネート構造に対する罰金は2023年比で2024年に35%増加しました。ブランド調達チームは現在、サプライヤーをリサイクルコンテンツの開示に基づいてスコアリングしており、第1層コンバーターはライフサイクルインベントリデータを公開し、ISO 14001認証を取得するよう促されています。各ライン改造には200万〜400万USDのコストがかかるため、内陸の中小事業者は設備投資の障壁に直面しており、多国籍企業の案件を手放すか価格侵食を受け入れるかを迫られています。消費後樹脂サプライヤーは食品接触対応グレードの提供を開始しており、早期採用者には3〜4パーセントポイントの利益率向上をもたらしています。中期的には、新規則が中国フレキシブル包装市場においてサステナビリティプレミアムを定着させる一方、混合材ラミネートに依存し続ける企業を排除することになります。

生鮮食品配送向けコールドチェーン物流の普及

急速な都市化と可処分所得の増加により、−18℃から+4℃の範囲で結露することなく機能するフィルムを必要とする、生鮮魚介類、食肉、乳製品のサブスクリプションへの需要が高まっています。美団(Meituan)や餓了么(Ele.me)などのプラットフォームは2024年に冷蔵倉庫スペースを22%拡大し、EVOH性能と同等でありながら機械的にリサイクル可能なハイバリアモノポリエチレンポーチへの需要を生み出しました。ナノクレイ添加剤は酸素透過率を5 cm³/m²/日以下に低下させ、かつては金属化層によってのみ達成可能だった閾値を実現します。第2層都市のハブにあるブランドは、2回の凍結・解凍サイクルの間も完全性を維持する改ざん防止再封可能デザインを試験運用しており、賞味期限を延ばすとともに広域輸送を可能にしています。ピールシール技術を持つコンバーターは10〜12%の価格プレミアムで契約を獲得しています。コールドチェーンの整備拡大は中国フレキシブル包装市場の地理的範囲も広げており、注文量を沿岸の大都市から冷蔵保管施設が以前は希少だった内陸都市クラスターへとシフトさせています。

差別化されたパックを求める国内FMCG(日用消費財)ブランドの成長

康師傅(Tingyi)、統一企業(Uni-President)、旺旺(Want Want)などの国内ブランドは、SNS映えするパックを活用して差別化を図り、精巧な印刷技術を要するマットフィニッシュ、ホログラフィックフォイル、サーモクロミックインクの採用を促進しています。マットフィニッシュのスタンドアップポーチにより、康師傅(Tingyi)は売上減速なしに従来のピロー包装と比較して小売価格を12〜15%引き上げることに成功しました。HP Indigo ナローウェブユニットなどのデジタルプレスは、地域プロモーション向けにシリアル化されたSKUを供給し、店頭に並ぶまでの時間を6週間から2週間に短縮します。1回のパスで可変データを印刷できるコンバーターは、予測不可能な数量急増をもたらすKOL(キーオピニオンリーダー)主導のライブコマース販売からマイクロセグメントを獲得します。より短い版数への移行は中国フレキシブル包装市場においてデジタルの優位性を強化しており、フレキソグラフィーのセットアップは平均受注数量の減少に苦しんでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチック禁止ロードマップ | −0.5% | 沿岸省(江蘇省、浙江省、広東省、福建省) | 中期(2〜4年) |

| 石油化学原料価格の変動 | −0.4% | 山東省、江蘇省、浙江省の石油化学クラスター | 短期(2年以内) |

| 内陸都市のリサイクルインフラの不足 | −0.3% | 河南省、安徽省、湖南省、四川省の第3・第4層都市 | 長期(4年以上) |

| 硬質サステナブル代替品 | −0.2% | 全国の飲料およびパーソナルケアセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な使い捨てプラスチック禁止ロードマップ

省規制当局は2026年までにリサイクル不可能な多層フィルムの段階的廃止を予定しており、フレキシブルフォーマットに対して85%の回収率を要求しています。[2]生態環境部、「プラスチック廃棄物管理ガイドライン2024年」、mee.gov.cn ポリエチレンとポリアミドをラミネートし続けるラインは、江蘇省および浙江省のスーパーマーケット棚からの取引停止リスクに直面しています。7層押出ラインの改造には200万〜400万USDのコストがかかり、財務的余裕の薄い企業にとって重荷となっています。一部のコンバーターは監査を回避するために生産を内陸に移しますが、ブランドオーナーは現地訪問とISO 14001認証をますます要求しており、抜け穴を塞いでいます。沿岸部と内陸部の政策格差は中国フレキシブル包装市場を分断しており、先進的なプレーヤーが前進する一方で、遅れを取った企業は利益率の侵食を見守ることになります。

石油化学原料価格の変動

中国は2024年から2026年の間にポリプロピレンおよびポリエチレン能力を1870万トンPA追加し、純輸出国へと転換し、コンバーターの運転資本を圧迫する価格変動をもたらしました。スポット価格は2024年の数週間で3〜5%乱高下し、固定価格契約を不安定化させました。大手コンバーターは中国石化(Sinopec)との複数年供給枠組み契約を活用して3〜5%のコスト優位性を確保していますが、中堅企業はヘッジに苦労しています。原料の変動により調達チームは週次での見積もりへと移行せざるを得なくなり、プロジェクトパイプラインを詰まらせ、中国フレキシブル包装市場全体での革新投資を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックが拡大するなかプラスチックが主流を維持

プラスチックは2025年の中国フレキシブル包装市場シェアの67.85%を依然として占めており、ポリエチレンのシール強度とコスト効率のバランスが牽引しています。バイオプラスチックは比較的小規模ながら、消費財企業が2028年までに30%の再生可能コンテンツ目標を達成しなければならないため、年平均成長率(CAGR)5.32%で推移しています。パーソナルケア向けバイオプラスチックの中国フレキシブル包装市場規模は、ブランドオーナーが20〜30%のコストプレミアムを喜んで負担するため、急激に上昇する見込みです。ポリエチレンは、加工性を犠牲にすることなくバージン使用量を削減する消費後樹脂グレードの拡大に支えられ、定番食品ポーチやEコマースマイラーで優位を保っています。ポリプロピレンの透明性は飲料オーバーラップで重宝され、一方でポリエチレンテレフタレート(PET)とポリアミド(PA)は魚介類パックなどバリア性能が重要なラインに使用されています。予測期間を通じて、樹脂需要は低コスト汎用フィルムと、リサイクル監査を満たす高バリアモノマテリアルソリューションとの間で二極化します。

バイオプラスチックの採用は第1層の化粧品売り場を中心に展開され、ポリ乳酸(PLA)サシェがクリーンラベルの印象を与えています。高湿度物流に耐えるPLAコーティング紙の多層化により、耐湿性の課題は徐々に緩和されています。デンプンブレンドフィルムを試験するコンバーターは、ラインスピードが遅くてもプレミアム利益率の上昇を期待しています。金属箔ラミネートは、酸素バリアモノマテリアル設計の成熟に伴い、医薬品のニッチ分野に後退しています。総じて、素材のダイナミクスは中国フレキシブル包装市場においてサステナビリティが価値のシフトを引き起こす様子を浮き彫りにしており、コンバーターはリサイクル可能または再生可能な基材に向けてアセットフットプリントを再調整しています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

製品タイプ別:サシェが急増するなか袋が規模を維持

袋およびポーチは2025年の売上の47.10%をもたらし、スナック、冷凍肉、ペットフードにわたる根強い需要を反映しています。しかし、サシェおよびスティックパックは、特に下位層都市において家庭が一食分の利便性を重視するようになるにつれ、最も速い年平均成長率(CAGR)4.52%を記録しています。電解質パウダー向けサシェの中国フレキシブル包装市場規模だけでも、ジム文化と直販チャネルの飲料サシェを背景に2031年までに倍増すると予測されています。スタンドアップポーチは、再閉、スパウト、ジッパーによって開封後の製品寿命を延ばす分野でなお主流ですが、一食分パックは衝動買いやEコマースサンプルバンドルで好調です。

デジタル印刷はサシェのカスタマイズを促進し、ブランドが版胴コストなしにマイクロSKUを試験できるようにする一方、ランダの(Landa)S10Pプラットフォームはフレキソグラフィーに近い速度で可変データを処理します。フィルムおよびラップはEコマース一体型フルフィルメントによる二次オーバーラップ需要の減少に伴い成長が鈍化しています。ラベルおよびシュリンクスリーブは触覚ラッカーや偽造防止インクに支えられ、プレミアム飲料で伸びています。全体として、製品ミックスの進化は中国フレキシブル包装市場が現代のライフスタイルに合った軽量で一食分に最適化されたフォーマットへとシフトしていることを裏付けています。

最終ユーザー産業別:パーソナルケアが食品数量に対してモメンタムを獲得

食品は日常消費と多様なポーチフォーマットに支えられ、2025年の売上の32.35%という圧倒的なシェアを占めました。しかし、国内の美容スタートアップがパッケージをブランディングのキャンバスとして活用しているため、パーソナルケアおよびコスメティクスは年平均成長率(CAGR)5.45%で食品を上回る成長が予測されています。中国フレキシブル包装産業のプレーヤーは、メタリックアクセントとソフトタッチバーニッシュを特徴とするシャンプーポーチ、フェイシャルマスクサシェ、ボディローションチューブへと受注が傾いていると報告しています。食品部門では、冷凍スナックとレトルト食品がフリーザーバーンを抑制するバリアフィルムのアップグレードを享受し、乳製品ブランドは外出先でのヨーグルト向けスパウトポーチを試験しています。

ヘルスケア分野では、国家薬品監督管理局(NMPA)基準を満たす子供が開けにくい閉合機構への安定した需要が生じており、多層ブリスターウェブに習熟したコンバーターに長期契約をもたらしています。農業用種子ポーチは、農村の機械化の進展に伴いUV安定フィルムを頼りにしています。高数量食品対高利益率パーソナルケアという二面性が、数量の安定性とプレミアムの上昇余地の間でコンバーターがヘッジしながら、中国フレキシブル包装市場全体の生産能力配分を形成しています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

印刷技術別:デジタルが台頭するなかフレキソグラフィーが基盤を維持

フレキソグラフィーは依然として2025年の売上の45.20%を占め、速度と低インクコストが評価されています。しかし、デジタルプレスはパーソナライズドスリーブやロイヤルティアプリに連携するシリアル化QRコードへのブランドの関心により、年平均成長率(CAGR)5.70%を記録しています。デジタル出力の中国フレキシブル包装市場規模は、版数の短縮とSKU数の増加に伴い2031年までに3倍になると予測されています。グラビア印刷は、色の忠実度が版胴コストを上回るフォトグレードの菓子フォイルにおけるニッチを維持していますが、セットアップのリードタイムはファストファッションの発売スケジュールに遅れをとっています。

コンバーターはハイブリッドフロアプランを採用しており、長版にはフレキソを、マイクロバッチの展開にはデジタルラインを予約しています。このデュアルギア戦略は資本の厚みを要求しますが、可変データジョブでは15〜20%の価格プレミアムで報われます。溶剤排出に対する規制圧力がフレキソプレスを水性インクへと向かわせ、転換コストをさらに引き上げています。一方、デジタルプラットフォームはスピードとサステナビリティの両方のチェックリストを満たし、中国フレキシブル包装市場全体での引力を高めています。

地理分析

長江デルタの沿岸拠点が国内コンバーター能力の約35〜40%を生み出しており、原料の近接性、港湾アクセス、最前線のコンプライアンス専門知識から恩恵を受けています。珠江デルタがさらに25〜30%を加え、高バリア電子機器ラップや医薬品サシェを専門としており、これらの分野では欠陥のないコーティングラインが報われます。山東省や四川省などの内陸省は地域のFMCG(日用消費財)ブランドに対応するために工場を拡張していますが、消費後樹脂の普及を遅らせるリサイクルの不足に苦労しています。

第1層都市の北京、上海、広州、深圳は差別化されたパックのプレミアムトーンを設定しており、Eコマース普及率は70%を超えています。杭州や成都などの第2層ハブでは最も急速なコールドチェーン整備が見られ、低温物流対応のモノポリエチレン(モノPE)ポーチの普及につながっています。下位層都市は国家廃棄物回収目標を15〜20パーセントポイント下回っており、クローズドループのフィルム流通を制約し、バージン樹脂依存を高めています。したがって、地理的格差は中国フレキシブル包装市場を二速構造へと導いており、沿岸クラスターがコンプライアンスプレミアムを追求する一方、内陸地域は主に単位コストで競争しています。

規制環境

中国の柔軟性包装需要は、国家規格と国務院主導の廃棄物ガバナンスによって形成される度合いが強まっており、材料の安全性とリサイクル性に関する要件が厳格化している。食品接触用途については、国家衛生健康委員会(NHC)と国家市場監督管理総局(SAMR)による監督が強化されており、2025年3月に添加物規制を強化するGB 9685の第1次改正が行われ、また2025年8月29日にはGB 4806.1-2016およびGB 4806.13-2023の置き換えを目的とした「食品接触材料及び製品の一般安全要求事項」に関する規格案がWTOに通知された。

2026年には、コンプライアンスの対象が製品安全性から包装削減や宅配・EC包装のガバナンスにも拡大した。国務院の「固体廃棄物総合ガバナンス行動計画」(2026年1月発行)は、宅配包装や過剰な商品包装への規制強化を目標としており、一方でSAC/SAMRが支援する規格更新も施行され、GB/T 18706-2025(2026年1月1日施行)およびGB/T 21661-2025(2026年5月1日施行)が含まれる。EC供給チェーンについては、グリーン包装技術及び管理要求事項に関するSB/T 11266-2026(2026年7月1日施行)により、循環型管理とより明確な包装部材管理への期待が高まり、コンバーターは単一素材構造、規格適合インク・接着剤、ブランドオーナーの調達審査に対応可能な検証可能な文書化への移行を進めている。

バリューチェーン分析

中国の柔軟性包装バリューチェーンは、上流の石油化学製品及び特殊材料の投入から始まり、PE・PP樹脂、添加剤、グラビア・フレキソ・デジタル印刷で使用されるインクや接着剤が中心となる。中流のコンバーターは押出成形(高バリアフィルム構造を含む)、印刷、ラミネート(無溶剤タイプを含む)、スリッティング、パウチ製造を行い、食品、パーソナルケア・化粧品、ヘルスケア・医薬品、EC用メーラーなどの用途に供給する。樹脂価格と供給配分の変動性に加え、食品接触用配合(GB 9685及びGB 4806ファミリー)に関する要件の厳格化により、規格適合調達、品質管理システム、大手企業向け長期供給契約の価値が高まっている。

下流では、ブランドオーナー、小売業者、物流プラットフォームが、リサイクル可能な構造や追跡可能な表示に関する仕様を通じて影響力を強めており、包装の意思決定を拡大生産者責任(EPR)の実施や宅配包装規制と結び付けている。回収・リサイクルは依然として制約要因であり、特に分別や層間剥離が難しい多層・高バリア構造においてはその傾向が強い。これにより、既存の回収流通に適合する単一素材フィルムへの再設計が進み、対象用途に受け入れられる範囲でのリサイクル原料含有証明済み供給への移行も進んでいる。「包装産業発展計画(2021-2025)」に基づく業界プログラムや規格、進化するグリーンデザイン評価基準は、より多くのコンバーターを材料サプライヤー、リサイクル業者、試験機関との連携に引き込み、低VOC生産及びリサイクル性の要求を満たしつつ性能(密封性、バリア性、移行性)を検証する動きを促している。

競争環境

多国籍企業のAmcor、Mondi、Sealed Air、Tetra Pakは、グローバルなGMP認証を活用して多国籍企業の案件を獲得し、医薬品および無菌乳製品における高バリアニッチを維持しています。Southern Packaging Group、Zhejiang Chengde、Jiangsu Caihauなどの国内リーダーは、より速いサイクルタイムと地域特有のデザインサポートで対抗し、品質の差別化に対する認識を縮小させています。Amcorの2025年4月の投資は、技術コンプライアンスが高い利益率を正当化する医薬品およびパーソナルケアパック向けにグラビアおよびデジタルラインを追加することを目的としています。[3]Amcor Plc、「中国拡張アナウンスメント2025年」、amcor.com 一方、Huhtamaakiは2024年に2つの工場を閉鎖し、成形繊維に集中するために汎用ラミネートフォーマットからの撤退を示しました。

Jingfengによるgreaviewの取得はレトルトポーチの展開を拡大し、Jiangsu CaihuaのデジタルプリントスペシャリストへのStakeは短版能力を強化します。技術が戦場であり、機械ビジョン検査を導入したコンバーターはスクラップを12〜15%削減し、大量スナックパックの入札を強化しています。今後、ハイブリッド印刷ライン、モノマテリアルバリアフィルム、リサイクルコンテンツ検証が中国フレキシブル包装市場における勝者と敗者を分けることになります。

中国フレキシブル包装産業リーダー

Amcor Plc

Mondi Plc

Sealed Air Corporation

Huhtamaki Oyj

Tetra Pak International SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

宅配及びEC包装に関する規制強化と、購買者主導のサステナビリティ評価指標により、コールドチェーンやラストマイル対応での密封性能を損なわずにリサイクル可能な単一素材高バリア構造を工業化できるコンバーターに機会が生まれている。SB/T 11266-2026(2026年7月1日施行)はEC向けグリーン包装管理要件を体系化しており、国務院の2026年1月の固体廃棄物総合ガバナンス行動計画は、速消品チャネルにおける過剰かつ非準拠の包装を対象としている。これらの変化は、耐穿刺性の単一PEメーラー、リサイクル可能なバリアパウチ、ブランドオーナーが監査可能な文書化対応済みの包装部材管理を提供できるサプライヤーに有利に働く傾向がある。

能力投資とコンプライアンス基盤は、技術検証と輸出対応力が重要な分野での高マージン化にも寄与する。Amcorの中国での動きは具体的な兆候を示している。2026年7月に開始した東莞の柔軟性包装工場での大規模拡張(製造スペースの追加及び自動倉庫を含む)はリサイクル対応型包装ソリューションに沿ったものであり、2026年5月に中国のアジア太平洋イノベーションセンター研究所がCNAS認定を取得したことは、多数の国での試験データの相互承認を支えている。より広範なコンバーター基盤にとっての機会は、印刷及びラミネートを低排出プロセスへ高度化すること、社内試験及びトレーサビリティを構築すること、SKUの頻繁な変更や偽造防止機能を必要とする国内FMCG及びパーソナルケアブランド向けに小ロット・可変データ対応の生産を拡大することに集約される。

最近の業界動向

- 2026年7月:Amcorは中国・東莞の柔軟性包装工場において大規模な拡張プロジェクトを開始し、7,000平方メートルの製造スペースと自動倉庫を追加、2027年7月の完成を目指している。この拡張により、リサイクル対応フォーマットの現地生産能力が強化され、多品種ポートフォリオを運営する多国籍及び国内ブランドオーナーへのサービス対応の迅速化を支えている。

- 2026年5月:Amcorの中国におけるアジア太平洋イノベーションセンター研究所が中国国家認可委員会(CNAS)の認定を取得し、その試験データが116か国で認められるようになった。これにより、食品及びヘルスケア包装など規制対象の最終用途における性能試験及びコンプライアンス文書の顧客支援能力が向上している。

- 2025年4月:Amcorは、医薬品及びパーソナルケア包装を対象に、江蘇省でのロトグラビア及びデジタル印刷能力の拡張投資を発表した。この追加能力により、ブランドオーナーによるSKU増加に伴い、より厳格な品質管理と短いターンアラウンドタイムを要する高規格パックへの対応が可能になる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国国内で販売・使用される柔軟性包装を対象とし、包装が柔軟性材料で作られ、フィルム、ラップ、パウチ、サシェ、ラベル、またはこれに類する形態で消費者用途及び産業用途に供給されるものを含む。

対象範囲外:硬質包装形態(硬質ボトル、瓶、缶、段ボール箱など)及び機械・設備のみの販売は、本市場価値には含まれない。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- その他のプラスチック

- 紙

- 金属箔

- バイオプラスチックおよびコンポスタブル素材

- プラスチック

- 製品タイプ別

- 袋およびポーチ

- フィルムおよびラップ

- サシェおよびスティックパック

- ラベルおよびスリーブ

- 最終ユーザー産業別

- 食品

- 食肉、家禽および魚介類

- 菓子および焼き菓子

- 乳製品

- スナック

- 冷凍食品

- その他の食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびコスメティクス

- 農業および園芸

- その他の最終用途産業

- 食品

- 印刷技術別

- フレキソグラフィー

- グラビア印刷

- デジタル印刷

- その他の印刷技術

データソース、市場規模算出、及び検証

デスクトップリサーチ

デスクワークは、中国の包装需要及び柔軟性包装を支える材料システムの明確な把握から始まり、その後、設計上柔軟性を持つ形態に対象カテゴリーを絞り込んだ。中国海関の貿易統計、中国国家統計局、UN Comtrade、FAOなどの公開資料に加え、バリア層や単一素材化などの構造変化を記述する包装関連ジャーナルの技術論文も参照した。

モデルを実際の業界動向に基づいて構築するため、企業の年次報告書、投資家向け資料、信頼できるプレスリリースも用い、生産能力の増強、樹脂・箔材の入手可能性の兆候、食品、飲料、ヘルスケア包装での動向を追跡した。利用可能な場合には、企業財務及び輸出入出荷レベルの記録に特化した有料データセットを用いて、方向性のある数量の兆候や価格動向の妥当性を確認した。これらの出典は例示的なものであり網羅的ではなく、データ収集、検証、明確化のために他の公開資料も参照した。

一次インタビュー及び調査

一次調査は、デスクリサーチでは十分に確定できなかった点、主に高バリア構造と標準構造の比率、フォーマット別の一般的な価格帯、サステナビリティ要件の採用速度を検証するために用いられた。インタビュー及び調査は、コンバーター、原材料関係者、ブランド及び小売の包装購買担当者、物流関連のユーザーを対象とし、APAC、EMEA、及び南北アメリカの主要需要拠点をカバーして、中国の供給に影響を与える世界的な価格動向や設備関連の制約を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:12% | |

| 中堅層:52% | 機能・部門責任者:29% | |

| 小規模プレーヤー:14% | マネージャー:59% |

市場規模算出及び予測

本市場規模は、中国国内の最終用途活動から包装需要を再構築し、それを柔軟性形態にフィルタリングした上でトップダウン手法により算出し、その後供給側の兆候と照合している。柔軟性包装は食品・飲料の生産量、医薬品及びパーソナルケアの取扱量、EC出荷ミックスと密接に関連しているため、これらの指標を初期需要プールとして扱い、フォーマット別の価値に転換した。

モデルを実用的かつ再現可能に保つため、最終用途別の柔軟性包装普及率、フィルムとパウチ間のミックス変化、高バリアラミネートの比率、樹脂及びアルミ箔価格の方向性、転換コストを変える印刷技術の採用状況など一連の入力を用いた。平均販売価格の算出ロジックは、一般的な構造コストとフォーマット別の観測価格帯を組み合わせて構築し、その後、変動性を過大に示さないよう一貫した為替レートのタイミングを用いて米ドルに換算した。

予測にあたっては、包装食品、ヘルスケア、ECにおける予想需要を反映したベースケースを中心にシナリオ分析を適用した。これは、これらの推進要因が毎年一直線には変化しないためである。ボトムアップ的な近似値は選択的に用いられ、サンプル化されたコンバーターの生産量範囲やパウチ・フィルム価格のチャネル確認などが該当し、一次調査のフィードバックが小規模施設間で不整合な報告を示した場合には、保守的な範囲を適用してギャップを処理した。

データ検証及び更新サイクル

出力結果は、需要指標、価格動向、貿易及び生産能力の兆候にわたる三角検証を通じて検証され、その後、観測された市場イベントと一致しない異常な変動がないか確認される。差異が検出された場合には、前提条件が再確認され、そのギャップが価格、材料代替、または急激な最終用途需要の変化に起因する場合には回答者への再連絡が行われる。

承認前には、別のアナリストが計算及び主要推進要因の背後にある論理を確認し、データとの整合性を維持する。本レポートは毎年更新され、樹脂価格の急激な変動や構造選択に影響を与える規制変更など重要な事象が発生した場合には随時更新が行われる。提供直前には最終確認が行われ、クライアントは最新の公開情報及び新たな一次調査データに基づく最新の見解を受け取る。

Mordor Intelligenceの中国柔軟性包装市場規模と他の公開推定値との比較

中国の柔軟性包装に関する公開市場価値は、同一トピックを対象としているように見えても、タイミング、価格算出ロジック、及び柔軟性包装として何を数えるかの扱いが異なるため、しばしば相違が生じる。また、一方の調査が単一の基準年の推定値から出発し、他方がより長い予測期間を重視して広範な平均値で過去を補完する場合にも差異が現れる。

本レポートにおいては、この差異は通常、パウチとフィルムの平均販売価格の構築方法、通貨換算の適用タイミング、及び主要な樹脂・箔材価格変動後にモデルが更新されるかどうかによって説明される。為替レートのタイミングとASPの更新が明確な年次更新に整合し、その上で貿易動向や最終用途需要の動きと照合される場合、異なる月の価格水準を混合することによる価値の過大評価を防ぐことができ、これはMordor Intelligenceにおいて一貫して維持されているステップである。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.03 B (2025) | |

| 地域コンサルティング会社A | USD 46.20 B (2024) | より早い基準年及びより長い調査期間を用いており、記載されているCAGR期間の開始が遅いため、年次ASPセットを再ベンチマークせずに移行前のフィルム及びラミネートの価格水準を持ち越す可能性がある。 |

| 業界出版社B | USD 25.62 B (2024) | 柔軟性包装として数えられる価値プールがより狭く適用されているように見え、含まれる形態及び転換構造についての透明性が限られており、より高価値のパウチ、ラベル、バリアラミネートを過小評価する可能性がある。 |

この比較は、予測の前提条件が議論される前でも、年の選択や価格算出及び通貨換算のメカニズムが値を大きく変動させる可能性を示している。可視化された需要活動、包装ミックスの変化、及び更新時に再確認される再現可能なASPステップにモデルを結び付けることで、規模算出は追跡可能であり、実際の市場動向との整合性も取りやすくなる。

レポートで回答される主要な質問

2026年の中国フレキシブル包装市場の規模はどのくらいですか?

市場は2026年に507億7000万USDと評価されています。

2031年までの中国フレキシブル包装の予想成長率はどのくらいですか?

売上は年平均成長率(CAGR)3.55%で成長し、2031年までに604億4000万USDに達すると予測されています。

中国フレキシブル包装において最も速く成長している素材セグメントはどれですか?

バイオプラスチックおよびコンポスタブル素材が2031年まで年平均成長率(CAGR)5.32%で拡大しています。

中国でサシェが人気を集めている理由は何ですか?

一食分の利便性、Eコマースサンプリング、下位層都市の需要がサシェ数量を年平均成長率(CAGR)4.52%で押し上げています。

規制は包装の選択にどのような影響を与えていますか?

拡大生産者責任の義務付けと省レベルのプラスチック禁止令が、リサイクル可能なモノマテリアルフィルムとより高いリサイクルコンテンツへと需要をシフトさせています。

最も高い成長が予測されている印刷技術はどれですか?

デジタル印刷は短版・パーソナライズされた包装ニーズを支援するため、年5.70%成長すると予測されています。

最終更新日: