カナダ柔軟包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

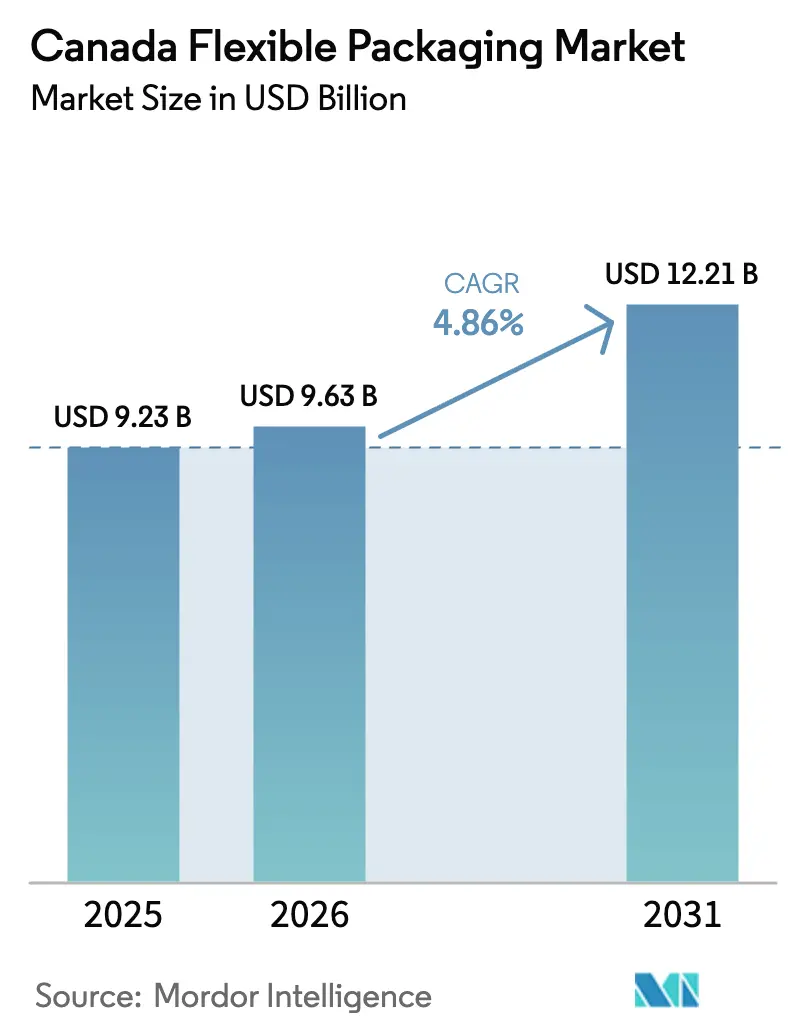

| 基準年の市場規模 (2025) | 9.23 十億米ドル |

| 市場規模 (2026) | 9.63 十億米ドル |

| 市場規模 (2031) | 12.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ柔軟包装市場分析

カナダ柔軟包装市場規模は2026年に96億3,000万USDに達し、2031年までに122億1,000万USDへと拡大する見通しで、同期間における年平均成長率(CAGR)は4.86%を反映しています。この成長は、コンバーターが新たな州レベルの拡大生産者責任(EPR)義務に対応するため、多層ラミネートからモノマテリアルフィルムへの転換を進める中でも、マージン圧縮にもかかわらず実現されています。循環性目標を掲げる小売プライベートブランド、高バリアポーチを必要とする農産食品輸出の急増、そしてデジタル印刷への急速な移行が、樹脂価格の変動や輸入競争による収益性への圧力がかかる中でも、機会の拡大をもたらしています。多国籍コンバーター間の統合が進む一方、デジタル印刷専門企業のニッチな台頭が、食品、パーソナルケア、電子商取引チャネルにわたる契約獲得において、規模、再生材料へのアクセス、および自動化能力がどのように競争優位に転換されるかを再構築しています。

レポートの主要ポイント

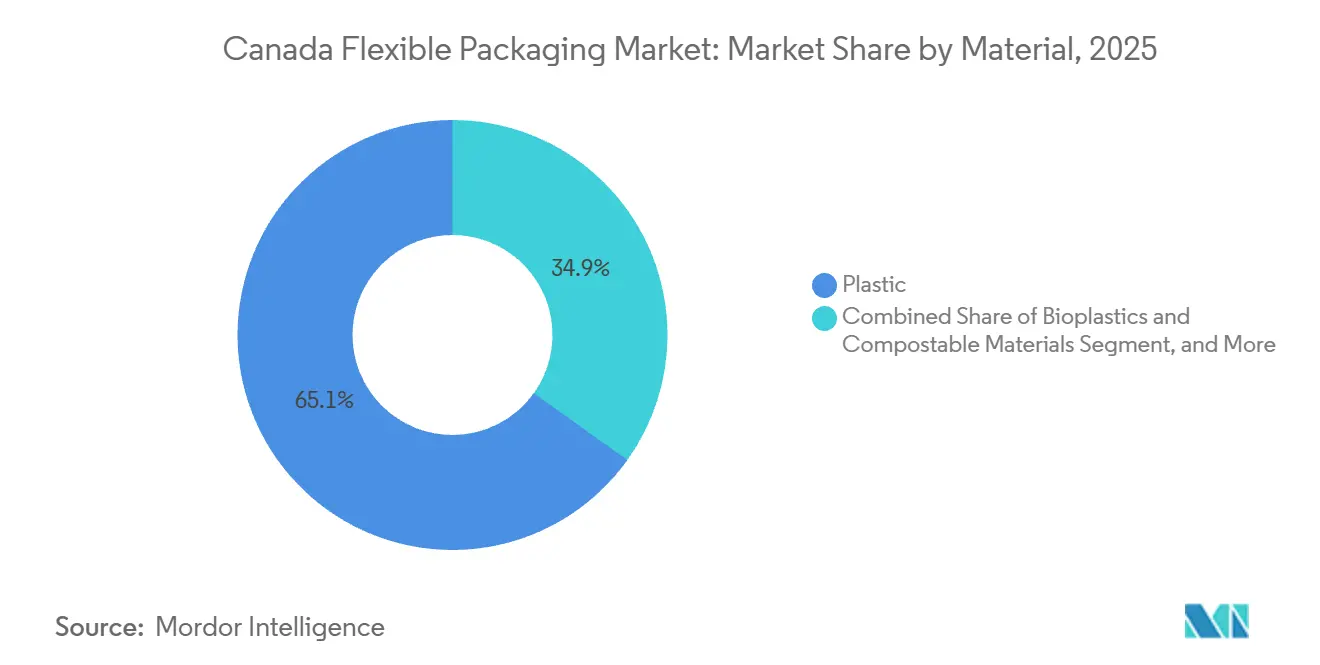

- 素材別では、プラスチックが2025年のカナダ柔軟包装市場シェアの65.12%を占め、バイオプラスチックおよびコンポスタブル素材は2031年にかけて年平均成長率(CAGR)5.77%で拡大する見込みです。

- 製品タイプ別では、袋およびポーチが2025年の収益シェアの46.63%をリードし、サシェおよびスティックパックは2031年にかけて年平均成長率(CAGR)6.23%で成長すると予測されています。

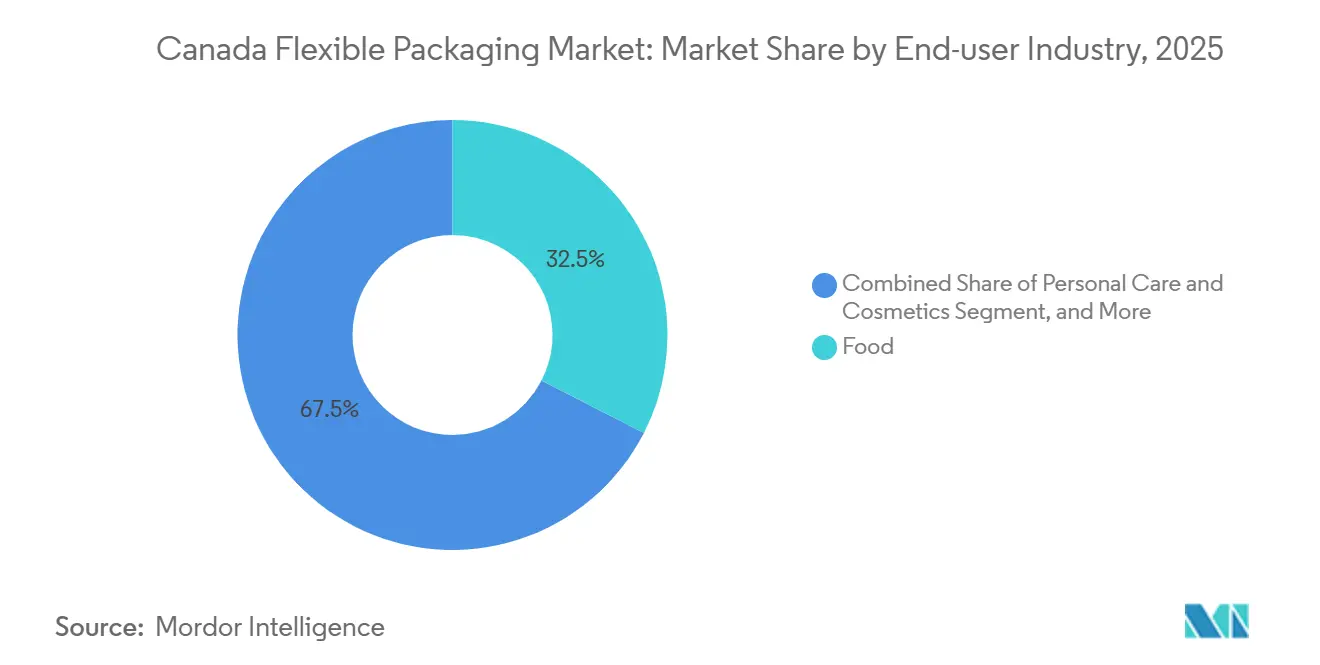

- エンドユーザー産業別では、食品が2025年のカナダ柔軟包装市場規模の32.53%を占め、パーソナルケアおよび化粧品は2031年にかけて年平均成長率(CAGR)5.87%で拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年のカナダ柔軟包装市場シェアの44.72%を占め、デジタル印刷は予測期間中に年平均成長率(CAGR)6.01%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ柔軟包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性および小分け包装に対する需要の増加 | +0.9% | 全国、トロント・モントリオール・バンクーバーへの都市集中 | 中期(2~4年) |

| 電子商取引の成長による保護用メーラーの普及加速 | +1.1% | 全国、オンタリオ州およびブリティッシュコロンビア州で最も顕著 | 短期(2年以内) |

| 州レベルの拡大生産者責任(EPR)制度の展開 | +1.3% | オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州、大西洋岸への波及 | 長期(4年以上) |

| モノマテリアルリサイクル可能フィルムへのコンバーター投資 | +0.8% | 全国、オンタリオ州およびケベック州のクラスターが主導 | 中期(2~4年) |

| 高バリアポーチソリューションを必要とする農産食品輸出 | +0.7% | プレーリー諸州およびケベック州の輸出拠点 | 長期(4年以上) |

| 短納期デジタル印刷を推進する小売プライベートブランドのプレミアム化 | +0.6% | 全国、主要小売市場で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性および小分け包装に対する需要の増加

都市部の消費者は、忙しいライフスタイルに合い、食品廃棄を抑制する一人前サイズのフォーマットを好みます。2018年から2023年の間に、カナダで新たに発売された包装食品のほぼ半数が、柔軟なスタンドアップポーチまたはサシェで登場し、ソースとスナックがその件数をリードしました。[1]農業・農産食品カナダ、「ミンテル・グローバル新製品データベース分析」、agriculture.canada.caサブスクリプション型ミールキット事業者は小分けサシェに依存しており、乳製品、スナック、主食のオンライン食料品販売は二桁台の年間成長を記録しました。コンバーターは、迅速なサイズ切り替えが可能な縦型充填シール機ラインで対応し、プレミアムオーガニックブランドはバイオプラスチックサシェを採用しています。その高い素材コストは少量のグラム重量によって相殺されます。その結果、輸送コスト削減と消費者の利便性に合致した軽量ポーチの持続的な数量成長がもたらされています。

電子商取引の成長による保護用メーラーの普及加速

越境取引における小包量の増加が、商品を保護しながらリサイクル可能性表示を満たす共押出ポリエチレン製メーラーへの需要を促進しています。ロブローおよびメトロは現在、サプライヤーに対してHow2Recycleマークを表示し、少なくとも30%の消費者使用後再生ポリエチレンを含むメーラーでの出荷を義務付けています。自社再生樹脂プラントを持つ統合型プレーヤーがこれらの契約を確保する一方、原料へのアクセスを持たない中小コンバーターは価格競争を余儀なくされています。このトレンドにより、メーラーの数量は段ボールを上回る伸びを示し、小売業者の寸法重量費用を削減し、特殊柔軟フィルムに対する持続的な成長の道筋を生み出しています。

州レベルの拡大生産者責任(EPR)制度の展開

オンタリオ州とケベック州はすでにリサイクルコスト全額を生産者に転嫁しており、ブリティッシュコロンビア州の制度は定着し、アルバータ州は2025年にEPR制度を開始しましたが、冷凍庫用袋およびラップフィルムには適用除外があります。 規制の厳しい州に対応するコンバーターは、選別テストに合格するモノマテリアルポリオレフィン構造の設計を急ぐ一方、アルバータ州の産業顧客に注力するコンバーターは引き続き多層ラミネートを使用しています。連邦プラスチック登録制度は透明性を高め、企業にポリマー質量とリサイクル可能性の状況の公表を義務付け、循環性に関する誇張された主張を露呈させています。 堅牢なデータとモノマテリアルラインを持つ先行企業は、小売業者からの優先を獲得し、増大するEPR費用から自社を守ることができます。

モノマテリアルリサイクル可能フィルムへのコンバーター投資

CelluForceのセルロースナノクリスタルバリア、Amcorによる20万8,000トンの消費者使用後樹脂の統合、そしてWinpakの再生ポリエチレン供給協定は、リサイクル可能性を目指した設備投資の典型例です。多くの場合1,100万USD以上のコストがかかる新たな共押出ラインにより、コンバーターはリサイクル可能性を損なうことなくポリエチレンにバリアコーティングをラミネートすることができます。これらの投資は参入障壁を高め、業界統合を加速させ、全国食料品チェーンとのEPR準拠プレミアム契約を通じて投資回収期間を短縮します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格変動に連動するバージン樹脂価格の変動 | -0.7% | 全国、アルバータ州およびサスカチュワン州で深刻 | 短期(2年以内) |

| オンタリオ州およびケベック州以外でのフィルムリサイクルインフラの不均一性 | -0.5% | 大西洋岸およびプレーリー諸州(アルバータ州EPR適用外地域)、北部準州 | 長期(4年以上) |

| 低コストの米国およびアジアのコンバーターからの輸入競争 | -0.4% | 全国、汎用フィルムで最も顕著 | 中期(2~4年) |

| 持続可能性適合インクおよび接着剤のコスト上昇 | -0.3% | 全国、食品および医薬品コンバーター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格変動に連動するバージン樹脂価格の変動

ウエスタン・カナディアン・セレクト原油の2025年の価格下落は、ポリエチレンおよびポリプロピレンメーカーがマージン防衛のために生産を削減したため、樹脂コストの並行した低下には結びつきませんでした。[2]カナダ天然資源省、「原油価格」、natural-resources.canada.ca固定価格の包装契約を締結したコンバーターは、樹脂価格が急騰した際にスプレッドが縮小し、原油価格が下落した際にはその恩恵を受けられませんでした。2024年のアルミニウムの前年比29.9%の価格上昇は、金属蒸着コーヒーおよび医薬品フィルムのコストをさらに悪化させました。これを軽減するため、コンバーターは四半期ごとの価格エスカレーター条項を再交渉し、再生材料比率を高めて変動リスクをヘッジし、顧客契約期間を短縮しています。

オンタリオ州およびケベック州以外でのフィルムリサイクルインフラの不均一性

オンタリオ州とケベック州は柔軟ポリエチレンを分離できる光学式選別機に資金を提供していますが、大西洋岸およびプレーリー地域のほとんどの自治体は依然としてフィルムを埋め立て処分しています。全国の柔軟包装のリサイクル率がわずか4%にとどまる中、設計者は自社製品が選別設備のない地域を通過することを前提とせざるを得ず、バリア性能をモノマテリアルポリエチレンに引き下げることを余儀なくされています。[3]PRFLEX、「柔軟プラスチックリサイクル率分析」、prflex.ca実際に発生する限られたベール量は、機械的または化学的リサイクルの最低積載量を満たすことがほとんどなく、ベール価格を低下させ、さらなるインフラ投資を遅らせています。全国的な回収の統一が実現するまで、コンバーターはより高い設計上の制約とEPR費用の持続的な変動に直面し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックが勢いを増す中、ポリオレフィンが数量を支える

ポリエチレンおよびポリプロピレンは2025年のカナダ柔軟包装市場シェアの65.12%を支え、食パン袋、スナックポーチ、高バリアレトルト構造に使用されています。CelluForceのセルロースナノクリスタルコーティングにより、モノマテリアルポリオレフィンフィルムが、従来は酸化アルミニウムPETでのみ達成可能だった酸素バリアレベルを実現し、リサイクル適合性を維持することが可能になりました。バイオプラスチックはニッチな存在ではあるものの、小売業者が一回使い切り生鮮農産物包装を95%削減する目標に向けてセルロースアセテートラップを試験導入するにつれ、カナダ柔軟包装市場を年平均成長率(CAGR)5.77%で上回るペースで成長すると予測されています。紙ラミネートは、目に見える持続可能性の訴求を求める乾燥食品ブランドを引き付け、アルミニウムコストの急騰にもかかわらず絶対的なバリアが不可欠なブリスターおよび無菌パックでは箔が引き続き存在感を保っています。

ポリアミドおよびエチレンビニルアルコールを含む「その他プラスチック」のカナダ柔軟包装市場規模は、1平方メートル・日あたり1cc未満の酸素透過率を要求する輸出向け食肉および チーズパックにおいて緩やかに成長しています。それでも、樹脂価格の変動により、棚寿命の許容範囲内でこれらの層を薄くするか、EVOHを使用しない設計に置き換えるプロセッサーが増えています。EPR費用が上昇するにつれ、リサイクル不可能なバリアの1グラムごとにコストが発生し、設計段階からのリサイクル可能性を重視したアーキテクチャへの移行が加速しています。

製品タイプ別:サシェおよびスティックパックが小分け化シフトを加速

袋およびポーチは2025年のカナダ柔軟包装市場規模の46.63%を占め、スナック、ペットフード、冷凍農産物向けのプレスクローズジッパーおよびスライダートラックを備えたスタンドアップフォーマットが主導しています。このセグメントの成長は今後、サシェおよびスティックパックへと軸足を移し、パーソナルケアブランドが一回分の美容液を発売し、ミールキット事業者がソースを小分けするにつれ、年率6.23%で拡大しています。これらのマイクロフォーマットが獲得するカナダ柔軟包装市場シェアは、数千ユニット程度の少量ロットでも版代なしに鮮やかなグラフィックを実現するデジタル印刷の経済性から恩恵を受けています。

フィルムおよびラップは、ベーカリーのフローラップ、農産物用ストレッチフィルム、マルチパックシュリンクバンドルに不可欠であり続けています。タンパク質トレイ用の調整雰囲気リッドフィルムは、ケースレディ肉の棚寿命延長を求める食料品店に牽引され、一桁台中盤の成長を記録しています。ウィケットバッグなどの特殊フォーマットは、自動積載が労働力不足を補う高スループットのベーカリーで好調であり、製品ライン全体にわたって自動化対応設計をさらに定着させています。

エンドユーザー産業別:パーソナルケアが成熟した食品セグメントを上回る成長

食品用途は2025年のカナダ柔軟包装市場シェアの32.53%を占め、米国およびアジアのバイヤー向けに適したレトルト、真空スキン、常温棚寿命ポーチに依存する598億カナダドルの加工食品輸出に支えられています。食肉加工だけで加工販売の4分の1を占め、長い流通チェーンにわたって酸素侵入を管理する高バリアフィルムへの需要を持続させています。ペットフードは、グレインフリーキブルブランドのプレミアム感を強調する再封可能なマット仕上げポーチが注目を集めています。

パーソナルケアおよび化粧品ラインは規模は小さいものの、2031年にかけて最も速い年平均成長率(CAGR)5.87%を記録し、硬質ジャーから電子商取引の小包で効率的に輸送できる軽量スタンドアップポーチおよびサンプルサシェへと移行しています。ヘルスケアおよび医薬品は、外科用キットおよび単位用量錠剤向けの無菌バリアロールストックに依存しており、カナダの高齢化人口に伴って拡大しています。飲料用バッグインボックスはワインおよびジュースで普及が進み、ガラスの破損リスクを低減しながらカーボンフットプリントを削減しています。農業用ポーチはプレーリー農家にとって重要な種子および肥料の投入物を保護しています。

印刷技術別:デジタル印刷機がアジャイルなサプライチェーンを実現

フレキソグラフィーは2025年のカナダ柔軟包装市場シェアの44.72%を維持し、長尺ロットの食パンおよびスナックフィルムが8色中央印圧式印刷機を十分に稼働させています。グラビア印刷は超大量生産の菓子類およびタバコ包装に対応していますが、ブランドがマラソンランよりもSKU増殖を好む場合にはシェアを失います。HPインディゴおよび類似プラットフォームが主導するデジタル印刷は、プライベートブランドの勢いを背景に年率6.01%で拡大しています。版代なしにシリアル化QRコード、地域別アートワーク、季節限定フレーバーを印刷できる能力により、デジタル印刷は数週間ごとに包装を刷新するブランドに理想的なソリューションとなっています。デジタル印刷に関連するカナダ柔軟包装市場規模は現在も限定的ですが、ブランドオーナーは15日未満のリードタイムを、変動する需要パターンに対する有力なヘッジ手段として挙げています。

コンバーターがデジタル印刷ステーションをフレキソユニットとインラインで統合するハイブリッドワークフローが登場し、可変データとコスト効率の高いプロセスカラーを融合させています。早期採用企業は、迅速なアートワーク変更と在庫陳腐化の低減を調達優先事項として扱う食料品プライベートブランドの入札を獲得し、アナログシェアの長期的な侵食を示唆しています。

地域分析

オンタリオ州とケベック州はカナダ柔軟包装市場の中核を担い、密集した人口と集積した食品加工工場、そして十分な資金を持つEPR制度を組み合わせています。両州の光学式選別機ネットワークは、リサイクルループを閉じてEPR費用を削減することでモノマテリアルコンバーターに報いています。ブリティッシュコロンビア州はより小規模ながら同様の構造を持っていますが、山岳地形が回収コストを押し上げています。アルバータ州の2025年EPR開始は冷凍庫用袋およびラップフィルムの適用除外を導入し、産業用パックが費用を回避できるようにし、石油・化学顧客向けの多層ラミネートに注力するコンバーターを後押ししています。

プレーリー諸州は輸出志向の食肉、キャノーラ、豆類加工業者を擁し、アジア向け出荷に適した酸素バリアポーチへの需要を牽引しています。マニトバ州のWinpakハブは、米国中西部の物流回廊への近接性を活かして、タンパク質加工業者との契約に対応するため調整雰囲気容量を拡大しています。大西洋岸諸州はフィルム選別投資が遅れており、柔軟包装のリサイクル率が全国平均の4%を下回り、それらの市場に販売する際にブランドが埋め立て処分を前提とせざるを得ない状況を生み出しています。

通貨と貿易も複雑さを加えています。2025年のカナダドルの0.6964米ドルへの下落は、コンバーターの輸出価格競争力を高める一方、米ドル建ての特殊樹脂およびインクのコストを押し上げています。2025年6月の貿易データは化学品およびプラスチック輸出が19.4%減少したことを示し、消費財輸入が2.2%増加する中でも輸入代替圧力を浮き彫りにしています。地域に合わせたサプライチェーンが従来の全国流通モデルに取って代わり、オンタリオ州中心のコンバーターはモノマテリアルラインに投資し、西部の施設は厳格なEPR費用が適用されない性能重視セクターを対象とした多層生産を継続しています。

競合環境

2025年の4件の画期的な取引が競争のルールを書き換えました。ProAmpacによるTC Transcontinental Packagingの15億1,000万USDの買収はカナダにおける事業基盤を強化し、AmcorとBerry Globalの全株式交換による合併は消費者使用後樹脂20万8,000トンを統合した230億USD規模の収益巨人を生み出しました。NovolexはPactiv Evergreenを67億USDで買収し、250以上のブランドをフードサービスおよび食料品包装の傘下に統合しました。Sealed Airによる103億USDのCD&Rによる非公開化は、四半期業績の監視から離れてモノマテリアルトレイへの投資を加速させる可能性が高いです。

規模は今や、再生樹脂の調達、AUTOBAGラインなどの統合自動化システム、そして中小独立系企業が対抗するのに苦労する独自バリアコーティングの研究開発を支える基盤となっています。カナダ3都市で9台のHPインディゴ印刷機を運営するデジタル印刷専門企業ePacは、大手コンバーターが見落とす短納期ロットの隙間を埋め、CelluForceのセルロースナノクリスタルバリアはプレミアムリサイクル可能フィルムのライセンスを提供しています。Nova Chemicalsのインディアナ州熱分解施設は、約5,000万kgの再生ポリエチレンを目標とし、PCR供給を安定させるための垂直統合の動きを体現しています。

それでも、ニッチな機会は存在し続けています。高グラフィックのペットトリートポーチやコンポスタブル農産物フィルムのみに特化したコンバーターは、PCR原料をアライアンスや合弁事業を通じて確保できれば、数十億ドルのM&Aなしに差別化を図ることができます。EPR費用計算機とリサイクル可能性スコアカードを持つ小売業者は、ゆりかごから墓場までの素材トレーサビリティを提供するサプライヤーをますます優遇しており、データ管理が印刷品質やリードタイムと同等の重要性を持つようになっています。

カナダ柔軟包装業界リーダー

Amcor PLC

Mondi PLC

Sealed Air Corporation

Winpak Ltd

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Sealed Airは、Clayton, Dubilier and Riceによる103億USDの買収に合意し、2026年半ばのクロージングを目指しています。

- 2025年10月:CascadesはミシサガのフレキシブルパッケージングプラントをFive Star Holdingに3,100万カナダドル(2,200万USD)で売却しました。

- 2025年9月:CelluForceは、モノマテリアルポリオレフィンフィルム向けのCelluShieldセルロースナノクリスタルバリアコーティングを発売しました。

- 2025年9月:Nova ChemicalsはCharter Next Generationと提携し、Syndigoの再生ポリエチレン生産量を4,990万kg超に拡大しました。

カナダ柔軟包装市場レポートの調査範囲

柔軟包装とは、非硬質素材を使用して物品を包装する方法であり、よりコスト効率が高くカスタマイズ可能なソリューションを実現します。これは包装業界において比較的新しいアプローチであり、高い効率性と低コストにより普及が進んでいます。

カナダ柔軟包装市場は、素材(プラスチック、紙、金属箔、バイオプラスチックおよびコンポスタブル素材)、製品タイプ(袋およびポーチ、フィルムおよびラップ、サシェおよびスティックパック、その他の製品タイプ)、エンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、パーソナルケアおよび化粧品、農業および園芸、その他のエンドユーザー産業)、印刷技術(フレキソグラフィー、グラビア印刷、デジタル印刷、その他の印刷技術)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| 無延伸ポリプロピレン(CPP) | |

| その他のプラスチック | |

| 紙 | |

| 金属箔 | |

| バイオプラスチックおよびコンポスタブル素材 |

| 袋およびポーチ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| その他の製品タイプ |

| 食品 | ベーカリー製品 |

| スナック | |

| 食肉、家禽および水産物 | |

| 菓子類 | |

| ペットフード | |

| 食品製品 | |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| パーソナルケアおよび化粧品 | |

| 農業および園芸 | |

| その他のエンドユーザー産業 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル印刷 |

| その他の印刷技術 |

| 素材別 | プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | ||

| 無延伸ポリプロピレン(CPP) | ||

| その他のプラスチック | ||

| 紙 | ||

| 金属箔 | ||

| バイオプラスチックおよびコンポスタブル素材 | ||

| 製品タイプ別 | 袋およびポーチ | |

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | ベーカリー製品 |

| スナック | ||

| 食肉、家禽および水産物 | ||

| 菓子類 | ||

| ペットフード | ||

| 食品製品 | ||

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| 農業および園芸 | ||

| その他のエンドユーザー産業 | ||

| 印刷技術別 | フレキソグラフィー | |

| グラビア印刷 | ||

| デジタル印刷 | ||

| その他の印刷技術 | ||

レポートで回答される主要な質問

2031年のカナダ柔軟包装市場の予測値はいくらですか?

市場は2031年までに122億1,000万USDに達し、2026年から2031年にかけて年平均成長率(CAGR)4.86%を反映する見込みです。

カナダの柔軟包装において最も成長が速い素材セグメントはどれですか?

バイオプラスチックおよびコンポスタブルフィルムは、小売業者が農産物向けにセルロース系ソリューションを試験導入するにつれ、年平均成長率(CAGR)5.77%で拡大すると予測されています。

サシェおよびスティックパックが普及している理由は何ですか?

一回分フォーマットは小分け管理をサポートし、電子商取引の配送重量を削減し、デジタル印刷による高インパクトなグラフィックを可能にし、年平均成長率(CAGR)6.23%を牽引しています。

EPR規制は包装設計にどのような影響を与えていますか?

リサイクルコストを生産者に転嫁する州は、コンバーターに対して既存の選別テストに合格しEPR費用を最小化するモノマテリアルフィルムへの移行を促しています。

最も成長が速い印刷技術はどれですか?

デジタル印刷機は、プライベートブランドが可変データ、短いリードタイム、頻繁なアートワーク変更を求めるにつれ、年率6.01%で成長すると予測されています。

カナダのコンバーターが現在直面している主な抑制要因は何ですか?

原油価格変動に連動するバージン樹脂価格の変動が、固定価格の顧客契約のもとでマージンを圧縮しています。

最終更新日: