中国電動スクーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

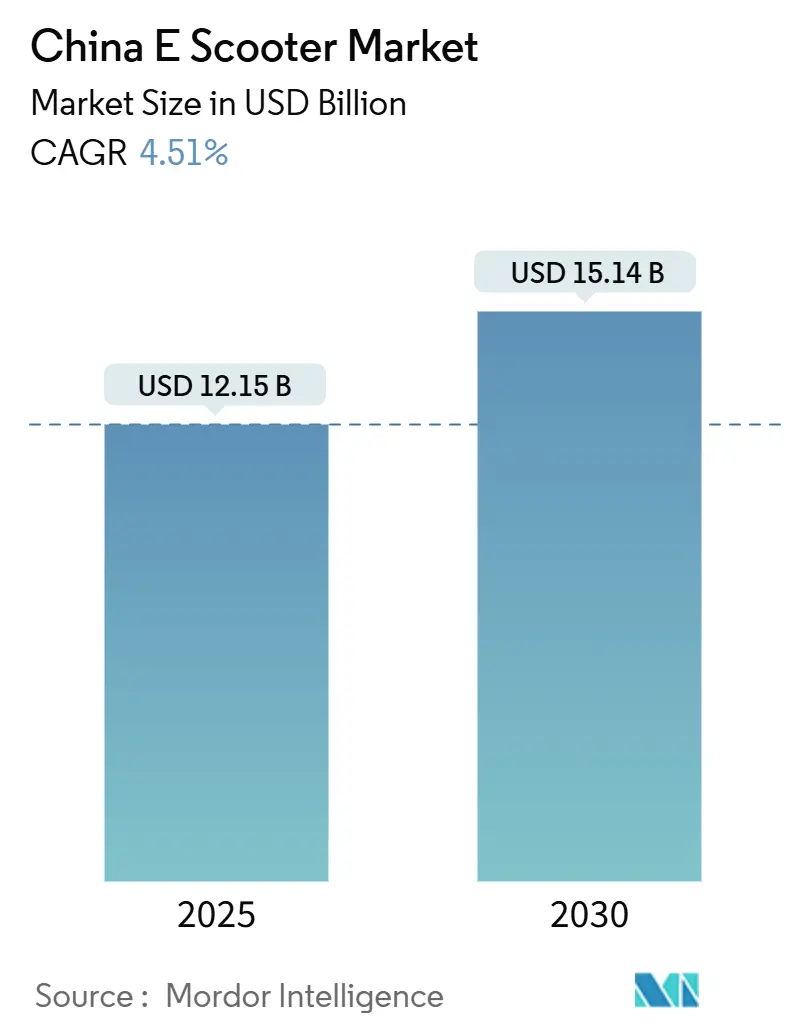

| 市場規模 (2025) | 12.15 十億米ドル |

| 市場規模 (2030) | 15.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電動スクーター市場分析

中国電動スクーター市場規模は2025年に121億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR4.51%で成長し、2030年までに151億4,000万米ドルに達すると予測されています。大手プレーヤーがサプライチェーンを合理化し、安全機能を改善し、規制強化に対応したリチウム系バッテリー製品を展開するなか、数量重視の競争から価値主導の差別化へのシフトが進んでいます。バッテリー交換フランチャイズ、ナトリウムイオンのパイロットプログラム、および企業の「グリーン物流」公約が、物流企業、スーパーマーケット、宅配事業者のフリート電動化を加速させています。しかし、運転資本制約の高まり、低価格モデルの供給過剰、および防火安全コンプライアンスコストが、中小規模の完成車メーカー(OEM)の利益率を圧迫し、低所得農村地域への普及を遅らせる可能性があります。

主要レポートのポイント

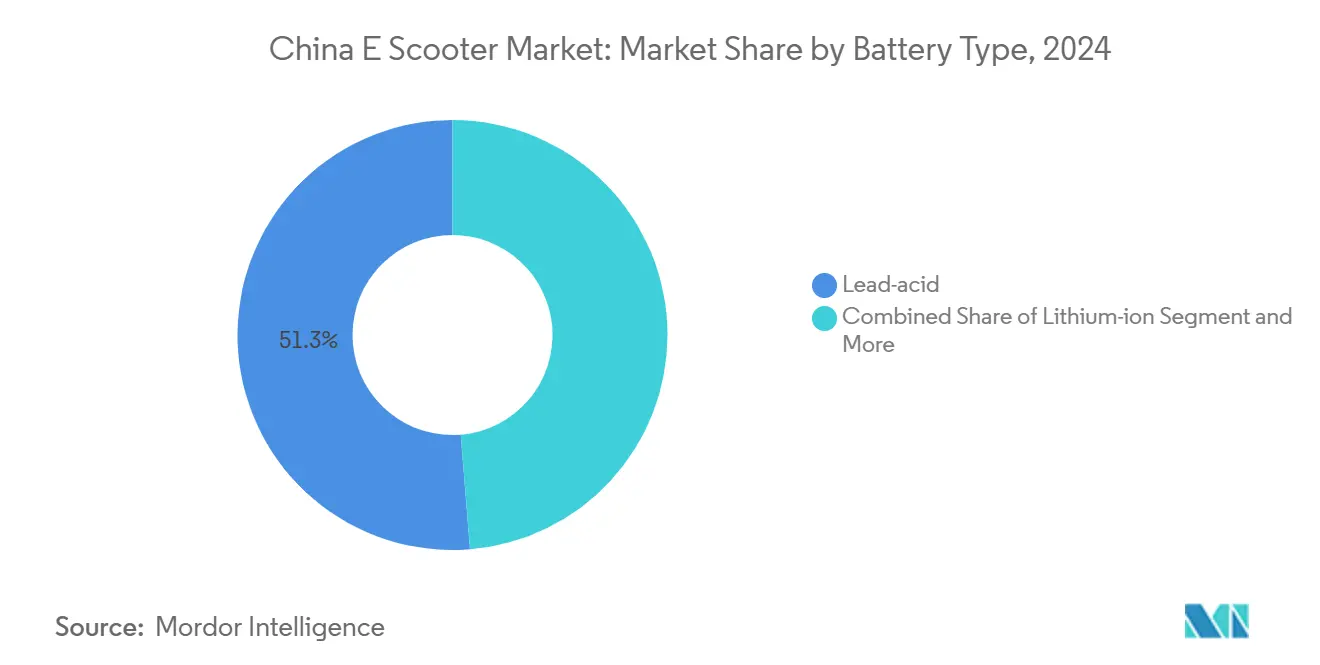

- バッテリータイプ別では、鉛酸バッテリーが2024年の中国電動スクーター市場シェアの51.27%を占め、ナトリウムイオン系は2030年までCAGR6.53%で成長すると予測されています。

- 出力別では、3.6kW未満のモデルが2024年に61.25%の売上シェアでトップとなり、7.2~10kWレンジは2030年までCAGR6.61%で拡大する見込みです。

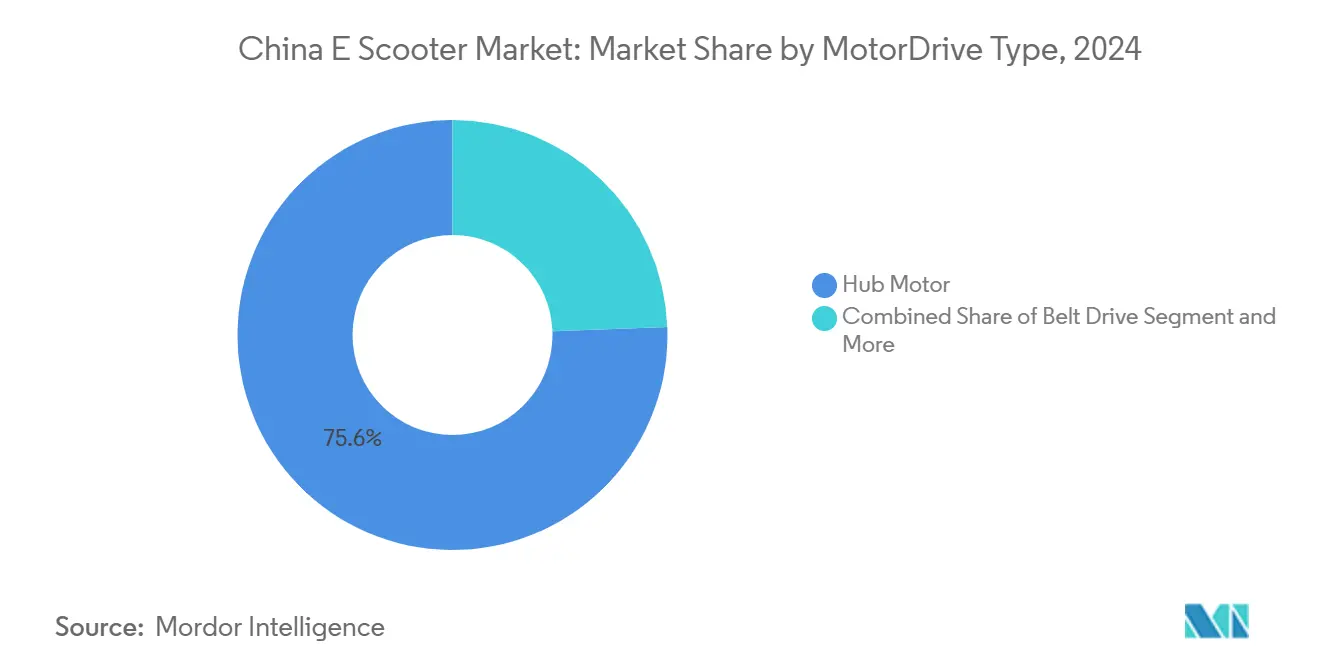

- モーター構成別では、ハブモーターが2024年に75.64%のシェアで支配的でしたが、ミッドドライブの採用は2030年までCAGR6.58%で成長すると予測されています。

- 最終用途別では、個人所有が2024年の市場売上の71.28%を占め、マイクロモビリティサービスプロバイダーは同期間に最高のCAGR6.63%を記録すると予測されています。

中国電動スクーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンパック価格の急速な低下 | +1.8% | グローバル、中国の第1層都市に集中 | 中期(2~4年) |

| ラストワンマイル配送需要の拡大 | +1.5% | 中国都市部、第2層都市への波及 | 短期(2年以内) |

| 鉛酸インセンティブの全国的な段階的廃止 | +1.2% | 全国、北京・上海・深圳での早期効果 | 中期(2~4年) |

| グリーン物流に関する企業公約 | +0.9% | 中国主要都市圏 | 長期(4年以上) |

| ナトリウムイオンパイロット補助金 | +0.7% | パイロット地域、全国展開へ拡大 | 長期(4年以上) |

| バッテリー交換フランチャイズモデルの台頭 | +0.4% | 高密度都市部、商業フリートハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオンパック価格の急速な低下

中国におけるリチウムイオンバッテリーパックのコストは2024年に1kWhあたり94米ドルまで低下し、世界平均を下回りました。これは中国が世界のパック生産能力の約4分の3を掌握していることを反映しています[1]「次世代ナトリウムイオンバッテリーのデビュー」、CATL、catl.com。炭酸リチウム価格の安定化、リン酸鉄リチウムセルの急速な普及、および正極材生産における垂直統合の進展により、OEMは航続距離を犠牲にすることなく、より手頃な価格の入門レベルの電動スクーターを提供できるようになりました。このトレンドは、コスト削減によってより幅広い消費者層にこれらの車両が手の届くものとなるため、電動スクーター市場の大幅な成長を牽引すると予測されています。さらに、バッテリー技術の進歩と生産プロセスの合理化により、予測期間中に電動スクーターの性能と手頃さがさらに向上する可能性があります。

ラストワンマイル配送需要の拡大

2024年末、中国の宅配便セクターは、急増するeコマース需要、技術革新、および広大な物流インフラに牽引され、重要なマイルストーンに到達しました。この成長は、国内消費と経済活動を支える上での重要な役割を強調しており、例えばCainiaoのレベル4自律配送パイロットは1台あたり1日1,500個の荷物を処理しています[2]「自律配送車両のマイルストーン」、Cainiao、cainiao.com。物流事業者はこれらの無人フリートを、繁忙期のオーバーフロー対応、労働力の離職率低減、および都市全体の脱炭素化目標への準拠のために、高耐久性の7.2~10kW電動スクーターで補完しています。これらの商業用ユニットの発注サイクルが、テレマティクス対応ダッシュボード、強化シャーシ、および長距離バッテリーパックへの需要を喚起しています。

鉛酸インセンティブの全国的な段階的廃止

2025年の下取りスキームは、高密度パックへの移行中のバッテリー火災リスクを軽減することを目的として、リチウムイオンスクーターを廃棄して新しい鉛酸モデルに買い替えるライダーに対してより高い財政支援を付与します[3]「2025年消費者下取りプログラムに関する通達」、商務部、mofcom.gov.cn。GB 42295-2022電気安全規則およびGB 43854-2024パック規格の並行施行により、OEMはコントローラー、充電器、バッテリーケーシングの再設計を余儀なくされ、コンプライアンス投資が増加する一方で、より安全な化学物質への体系的な移行を促進しています。

ナトリウムイオンパイロット補助金

中央省庁は、サプライチェーンを国内化し、予測不可能な金属市場への依存を軽減するため、特定地域におけるナトリウムイオン二輪車の普及を促進する的を絞ったインセンティブを展開しています。これらの取り組みは、持続可能な輸送ソリューションの促進と国内製造能力の強化という広範な目標と一致しています。一方、主要バッテリーメーカーは注目すべき進歩を遂げており、あるメーカーは高エネルギー密度のナトリウムイオンセルを発表し、別のメーカーは大規模生産施設の建設を開始し、近い将来の経済的な大量展開への道を開いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 供給過剰による利益率圧縮 | -1.4% | 全国、製造ハブに集中 | 短期(2年以内) |

| 農村部の充電インフラ不足 | -1.2% | 農村部および第3・4層都市、第2層への波及は限定的 | 長期(4年以上) |

| OEMの運転資本不足 | -1.1% | 全国、江蘇・浙江の製造クラスターに集中 | 短期(2年以内) |

| 防火安全規制の強化 | -0.8% | 全国、第1層都市での厳格な施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

供給過剰による利益率圧縮

パンデミック後、需要は不均一に回復し、在庫過剰、輸出活動の低下、および十分に活用されていない製造能力をもたらしました。特に鉄鋼とアルミニウムの主要原材料の投入コストが上昇し、圧力が強まりました。一方、国内OEMは長期化する支払いサイクルに直面し、バリューチェーン全体での流動性の逼迫と業務上のストレスの高まりを示唆しています。BYDのDiChainのようなプラットフォームはサプライヤーの売掛金を証券化しますが、割引サービス手数料を徴収し、規模の小さいスクーター組立業者の利益率を侵食しています。流動性不足、マイナスの運転資本、および小売業者へのリベートの増加に直面する中小ブランドが淘汰されるにつれ、業界再編が進むと予測されています。

防火安全規制の強化

2023年に2万1,000件以上のスクーター関連火災が増加したことを受け、国家市場監督管理総局および関連機関はGB 42295-2022に基づく工場監査を強化し、熱暴走ストレステストプロトコルを実施しました。すべてのバッテリーパックへのQRコードトレーサビリティの義務化により、メーカーはERPおよびMESシステムの導入を余儀なくされ、年間1万台未満を生産するワークショップに不均衡な負担をかけるコンプライアンスコストが増加しています。第1層都市の消防署は現在、住宅複合施設に独立した充電室の設置を義務付けており、自宅バルコニーでの充電を制限し、マンション居住者への普及を潜在的に遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:ナトリウムイオンの勢いが化学物質の構成を再形成

鉛酸バッテリーは2024年に51.27%の売上シェアを維持しており、これは根強い価格競争力、強固なリサイクルネットワーク、および低エネルギーパックの安全性に対する認識を反映しています。しかし、ナトリウムイオンおよび関連化学物質は2030年までCAGR4.53%で成長すると予測されており、中国電動スクーター市場全体を大幅に上回っています。CATLの第1世代ナトリウムイオンセルとBYDが発表した30GWh施設は、豊富なナトリウム資源への戦略的な賭けを証明しており、原材料供給のリスク低減と冬季温度での性能低下の軽減を提供します。2025年1月のYadeaのナトリウムイオン電動自転車の初期販売は、適度な航続距離を低コストで必要とする都市通勤セグメントでの商業的な準備が整っていることを示唆しています。リチウムイオンポリマーバリアントは、超高速充電と軽量フレームが価格プレミアムを生む高所得地区でのオンデマンド個人モビリティをターゲットとするプレミアムパフォーマンススクーターで忠実な支持者を維持する可能性が高いです。

中期的には、古いリチウムイオンパックからより安全な鉛酸代替品へのアップグレードを奨励する国家補助金は、高エネルギー化学物質を優遇する長期的な方向性と火災リスク軽減のバランスを取るという政策上の慎重さを示しています。垂直統合された正極材、負極材、およびパック組立ラインを持つメーカーは投入コストのヘッジ優位性を享受しますが、受託製造に留まる企業はコモディティ価格の変動に直面します。外資系バッテリーサプライヤーはこの加速する技術競争で足がかりを得るために合弁事業を模索していますが、地元プレーヤーが世界のリチウム変換能力の80%以上を支配していることで、競争障壁は依然として相当なものとなっています。したがって、化学物質の構成は、政策指令、原材料価格の軌跡、およびエンドユーザーの安全認識の組み合わせによって変化し、最終的にはトップブランド間でのマルチ化学物質ポートフォリオを強化することになります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

出力別:配送フリートがトルクを求めるなか中出力帯が上昇

3.6kW未満のカテゴリーは2024年に61.25%の売上を占めており、これは多くの通勤モデルを時速25kmに制限する全国速度上限が小型モーターを優遇するためです。この大衆市場での支配は、7.2~10kWバンドでの意味のある成長と共存しており、2030年までCAGR4.61%が予測され、中国電動スクーター市場を上回っています。重慶、昆明、厦門の丘陵地帯の配送企業は、急勾配での過熱や能力低下なしに厳しい荷物スケジュールを維持するために、より高出力のモデルを購入しています。3.6~7.2kWのトランシェは、混合交通の幹線道路での追加加速が必要な郊外通勤者にとって魅力的な妥協点であり続けていますが、多くのOEMはコントローラーソフトウェア、デューティサイクル、および回生ブレーキロジックを更新して、規制コンプライアンスと、より素早い発進および延長された坂道走行に対する消費者の期待を両立させています。

10kW超のスクーターはニッチなままであり、主にライセンスの変更によりこれらの車両が保険、オートバイナンバープレート、および専用ヘルメットを義務付ける軽量オートバイ分類に移行するためです。統一された全国出力評価コードの近い将来の展開により、高出力の枠がさらに狭まる可能性があります。それでも、専門プレーヤーは週末のレジャーライドを求めるレクリエーションユーザーや、ポイントツーポイントのコールドチェーン配送のための重い貨物ボックスを必要とする企業フリートに11kWモデルを販売しています。したがって、出力マトリックスは規制上の境界線とユーザーケースの異質性の両方に沿ったセグメンテーションを示しており、ターゲットを絞ったモデルポートフォリオの重要性を強化しています。

モーター・駆動タイプ別:ミッドドライブがパフォーマンス面で牽引力を獲得

ハブモーターは2024年の販売の75.64%を支配しており、低い工具コスト、簡単な組立、および簡素化されたメンテナンス体制から恩恵を受けています。しかし、ミッドドライブユニットは中国電動スクーター市場を上回るCAGR4.58%の速いトラジェクトリーにあり、トルク優位性、優れた重量配分、および市街地での発進・停止シナリオでのより良いエネルギー効率によって牽引されています。第1層OEMはベルトドライブおよび独自コントローラーと組み合わせたミッドドライブ構成を宣伝し、より高い登坂角度と静粛な動作を提供し、50ccガソリンモペッドとのパフォーマンス同等性を重視するプレミアムライダーと商業クーリエに対応しています。

ベルトドライブとチェーンシステムは、断熱貨物ボックスを装備した食品配送スクーターやライフスタイルブランドが推進するアフターマーケットチューニングセグメントなど、特殊なパフォーマンスニッチで引き続き関連性を持っています。モーターコントローラーの共同設計への多大な投資が、組立時間を短縮し、配線の複雑さを軽減し、信頼性を向上させるコンパクトな統合ドライブユニットを生み出しています。ハードウェアの進歩は、さまざまな負荷ポイントで効率を最適化するベクトル制御アルゴリズムによって補完されています。その結果、バンドルされたパワートレインと社内ソフトウェアを供給できるOEMは、コモディティモーターサプライヤーに対して利益率保護を達成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:シェアードフリートの拡大に伴いマイクロモビリティサービスが加速

個人所有は2024年に71.28%の売上シェアで支配的であり、中国電動スクーター市場の10年にわたる消費者採用曲線に支えられています。しかし、マイクロモビリティ事業者は、ベンチャー支援のプラットフォームが地下鉄出口、観光地、キャンパス通路近くにドックレススクーターを展開するにつれ、2030年までCAGR4.63%で台数需要を拡大すると予測されています。これらのフリートは、堅牢なフレーム、モジュール式バッテリーベイ、およびリアルタイムフリート最適化のためのテレマティクスを必要とします。商業宅配業者も、タブレットマウント、盗難防止ジオフェンシング、および18時間のデューティサイクルを維持するクイックスワップバッテリーインターフェースを備えた差別化されたスクーターバリアントを求めています。

企業の購買部門は、駐車制約を軽減し、地下鉄駅からのラストワンマイル通勤時間を短縮するために、ESGに沿った通勤福利厚生プログラムに二輪車を含めることが増えており、従業員に雇用主補助の車両を提供しています。オペレーショナルリース会社はハードウェア、メンテナンス、保険をバンドルし、財務チームにとって魅力的な予測可能な残存価値モデルを作成しています。これらのシフトが合わさって、小売消費者を超えて機関投資家および地方自治体の顧客へと対応可能な最終用途スペクトルを広げています。

地理的分析

北京、上海、深圳などの第1層都市は、中国電動スクーター市場の最も密度の高い需要クラスターを構成しています。居住者は、準拠したスクーターモデルをナンバープレート抽選から免除する地方規制の恩恵を受け、通勤者の選択を電動二輪車に傾けています。バッテリー交換ステーションはオフィスパーク、ショッピングセンター、集合住宅のガレージで一般的になりつつあり、航続距離への不安を軽減し、利便性を高めています。

成都、西安、寧波を含む第2層都市圏は、スクーターの急速な普及を示していますが、規制の寛容さが異なり、わずかに高い速度制限や重い貨物ラックを許可する場合があります。地方の開発区は、江蘇・浙江のサプライチェーンエコシステムを再現しようとして、税制優遇措置と工場建設支援でスクーター組立業者を積極的に誘致しています。しかし、全国基準の施行が不均一なため、OEMの展開に課題をもたらすパッチワーク状のコンプライアンス要求が生じる可能性があります。地理的には、第3層以下の都市の通勤者の約5分の3が10km未満の移動に二輪車を引き続き利用しており、この統計は地下鉄カバレッジが限られた地域での低コスト輸送の回復力を強調しています。

農村の町は潜在的な需要を持っていますが、高アンペアのグリッド接続のギャップに直面しており、コンビニエンスストア近くの非公式なコンセント充電やコイン式コンセントに依存しています。政府のパイロット資金は郡レベルの充電マイクログリッドと農業用電力料金改革を対象としていますが、プロジェクトのタイムラインは依然として不確実です。一方、江門、無錫、台州の製造クラスターは生産とサプライチェーン基盤を統合し、輸出対応スクーターが沿岸港を通じて効率的に流通することを確保しています。安徽のバッテリーセル工場と広東のモーターサプライヤーとの地域的な相乗効果は、東部沿岸省に固有の集積優位性を強調しています。

競争環境

市場集中度は中程度であり、主要ブランドのYadea、Aima、Tailg、Niu Technologiesが規模、マルチ化学物質バッテリー調達、および全国で合計2万以上の販売店を超えるディーラーシップのフットプリントを活用しています。Yadeaは2024年に売上トップの座を維持し、1,900件以上の特許のR&Dパイプラインを活用し、競合他社に先駆けてナトリウムイオン搭載モデルを発表しました。Aimaは5G対応ダッシュボードと盗難防止ジオフェンシングを統合することでプレミアム価格力を強化しました。Tailgは2024年12月にBYDとバッテリー供給アライアンスを締結し、自動車グレードの安全プロトコルとパックトレーサビリティを通勤ラインナップに組み込みました。

NASDAQに上場した中国初のスマートスクーター専門企業であるNiu Technologiesは、ミッドドライブパワートレインとサブスクリプション価格のコネクティビティサービスに軸足を移し、経常収益を増加させました。現在、高い参入障壁は大量製造能力よりも、顧客生涯価値を固定する独自ソフトウェア、アフターサービス、および専用バッテリーエコシステムから生じています。コンプライアンスコストの増加を償却できない中小規模の組立業者が統合または合併するにつれ、業界再編が加速する可能性があります。

ソリューション中心の競争へのシフトは、OEMがスクーターハードウェアをフリート管理ダッシュボード、テレマティクス分析、およびペイパースワップバッテリーサブスクリプションと組み合わせることを促進しています。この統合された価値提案は、物流およびシェアリングフリートのクライアントが炭素削減を測定し、資産利用を最適化することを可能にし、長期的なベンダー関係を強化します。本質的に、競争ダイナミクスはトランザクション的な台数販売よりもエコシステム制御に向かっています。

中国電動スクーター産業リーダー

Yadea Technology Group

Aima Technology Group

Tailg Group

Niu Technologies

Luyuan Electric Vehicle

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国商務部は165万人の消費者を対象とした10億人民元の電動自転車下取り補助金を放出し、166万台の新規スクーター購入を誘発しました。

- 2025年1月:Yadeaは世界初の量産ナトリウムイオンバッテリー電動自転車を発表し、代替化学物質の商業的な準備が整っていることを示しました。

- 2024年12月:TailgとBYDは、自動車グレードのパックを通勤スクーターに統合するためのバッテリー供給と安全システムの共同開発に関する戦略的協定を発表しました。

中国電動スクーター市場レポートの範囲

| 鉛酸 |

| リチウムイオン |

| リチウムイオンポリマー |

| ナトリウムイオンおよび新興化学物質 |

| 3.6kW未満 |

| 3.6~7.2kW |

| 7.2~10kW |

| 10kW超 |

| ハブモーター |

| ベルトドライブ |

| チェーンドライブ |

| ミッドドライブモーター |

| 個人・個人利用 |

| 商業・法人フリート |

| マイクロモビリティサービスプロバイダー |

| 配送・物流 |

| バッテリータイプ別 | 鉛酸 |

| リチウムイオン | |

| リチウムイオンポリマー | |

| ナトリウムイオンおよび新興化学物質 | |

| 出力別 | 3.6kW未満 |

| 3.6~7.2kW | |

| 7.2~10kW | |

| 10kW超 | |

| モーター・駆動タイプ別 | ハブモーター |

| ベルトドライブ | |

| チェーンドライブ | |

| ミッドドライブモーター | |

| 最終用途別 | 個人・個人利用 |

| 商業・法人フリート | |

| マイクロモビリティサービスプロバイダー | |

| 配送・物流 |

レポートで回答される主要な質問

中国電動スクーター市場の現在の規模はどのくらいですか?

中国電動スクーター市場規模は2025年に121億5,000万米ドルに達し、2030年までに151億4,000万米ドルに達すると予測されています。

中国の電動スクーターで最も急速に成長しているバッテリー化学物質はどれですか?

ナトリウムイオンバッテリーは2030年までCAGR4.53%で成長すると予測されており、リチウムイオンおよび鉛酸の代替品を上回っています。

配送企業は電動スクーターの需要にどのような影響を与えていますか?

物流事業者は、ラストワンマイルおよびオーバーフロー配送タスクに7.2~10kWモデルを採用することで需要を押し上げており、この出力セグメントはCAGR4.61%で成長しています。

ミッドドライブモーターが人気を集めている理由は何ですか?

ミッドドライブモーターはより優れたトルク、改善された重量バランス、および高いエネルギー効率を提供し、この駆動タイプのCAGR4.58%が予測されています。

中国で電動スクーターの普及率が最も高い都市はどこですか?

北京、上海、深圳は、強固な充電インフラと支援的な規制により普及をリードしています。

最終更新日: