アジア三輪車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

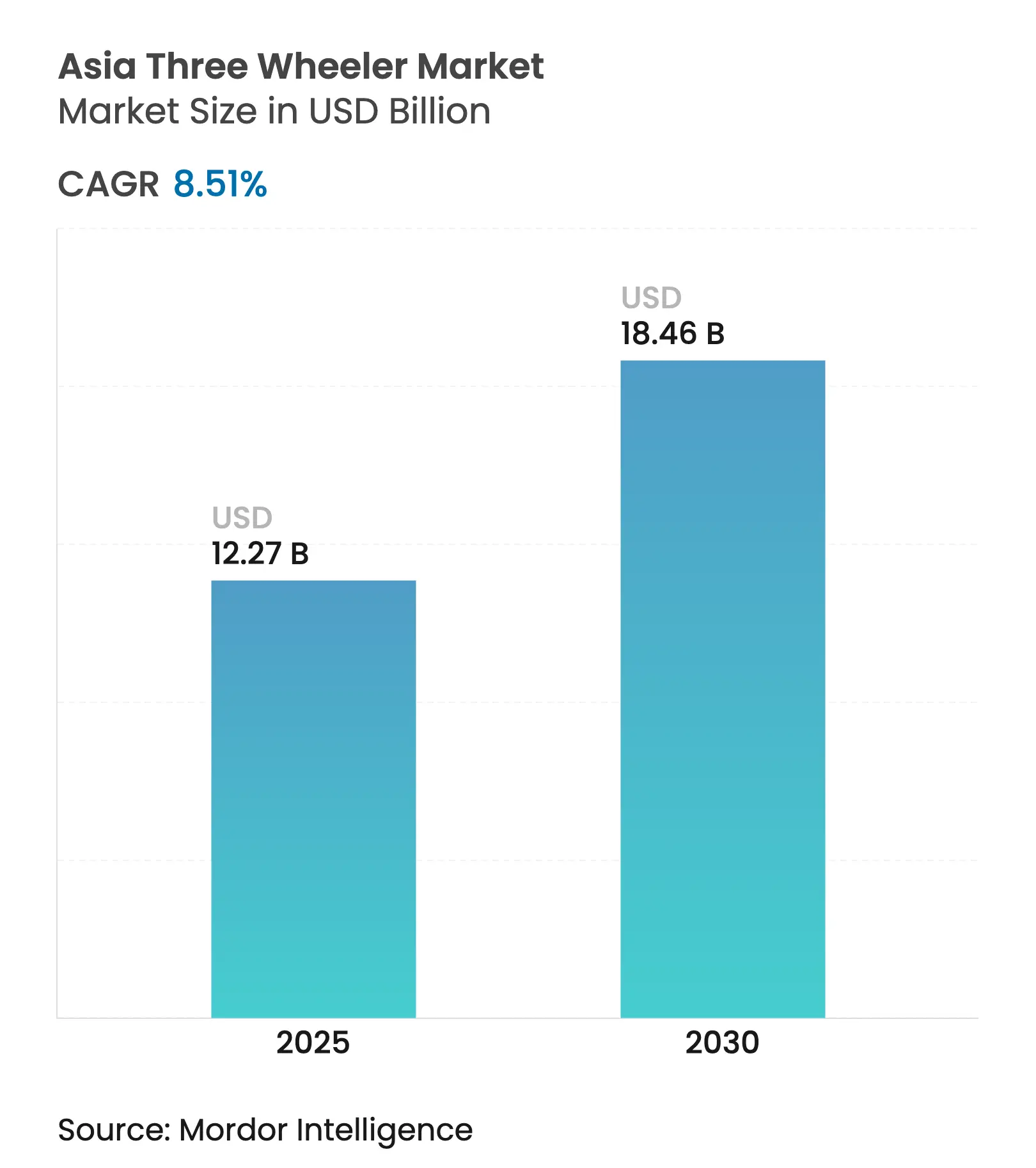

| 市場規模 (2025) | 12.27 十億米ドル |

| 市場規模 (2030) | 18.46 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア三輪車市場分析

アジア三輪車市場規模は2025年に127億2,700万米ドルとなり、2030年までに184億6,000万米ドルに達すると予測されており、8.51%のCAGRで拡大します。電動化に向けた強力な政策推進、急速な電子商取引の成長、および第2層都市における急速な都市化がこの成長軌道を支えています。内燃機関主導から電動パワートレインへの需要シフトが進んでおり、オペレーターが低い運用コストを追求し、政府が排出規制を強化しています。インドのPM E-DRIVEスキーム、バングラデシュの電動リキシャ車隊の正式化、およびインドネシアの電気自動車への付加価値税(VAT)軽減措置が、相乗的に普及を加速させています。既存企業はバッテリー交換技術への戦略的投資とフリート・アズ・ア・サービス(フリートのサービス化)の提供を通じて対応する一方、スタートアップ企業は専用設計の電動プラットフォームを活用してシェア獲得を目指しています。ただし、第1層都市以外での充電ネットワークの整備不足、不安定なリチウムセルのサプライチェーン、および商業展開を遅らせる可能性のある不確実なペイロード規制といった課題が依然として残っています。

主要レポートの要点

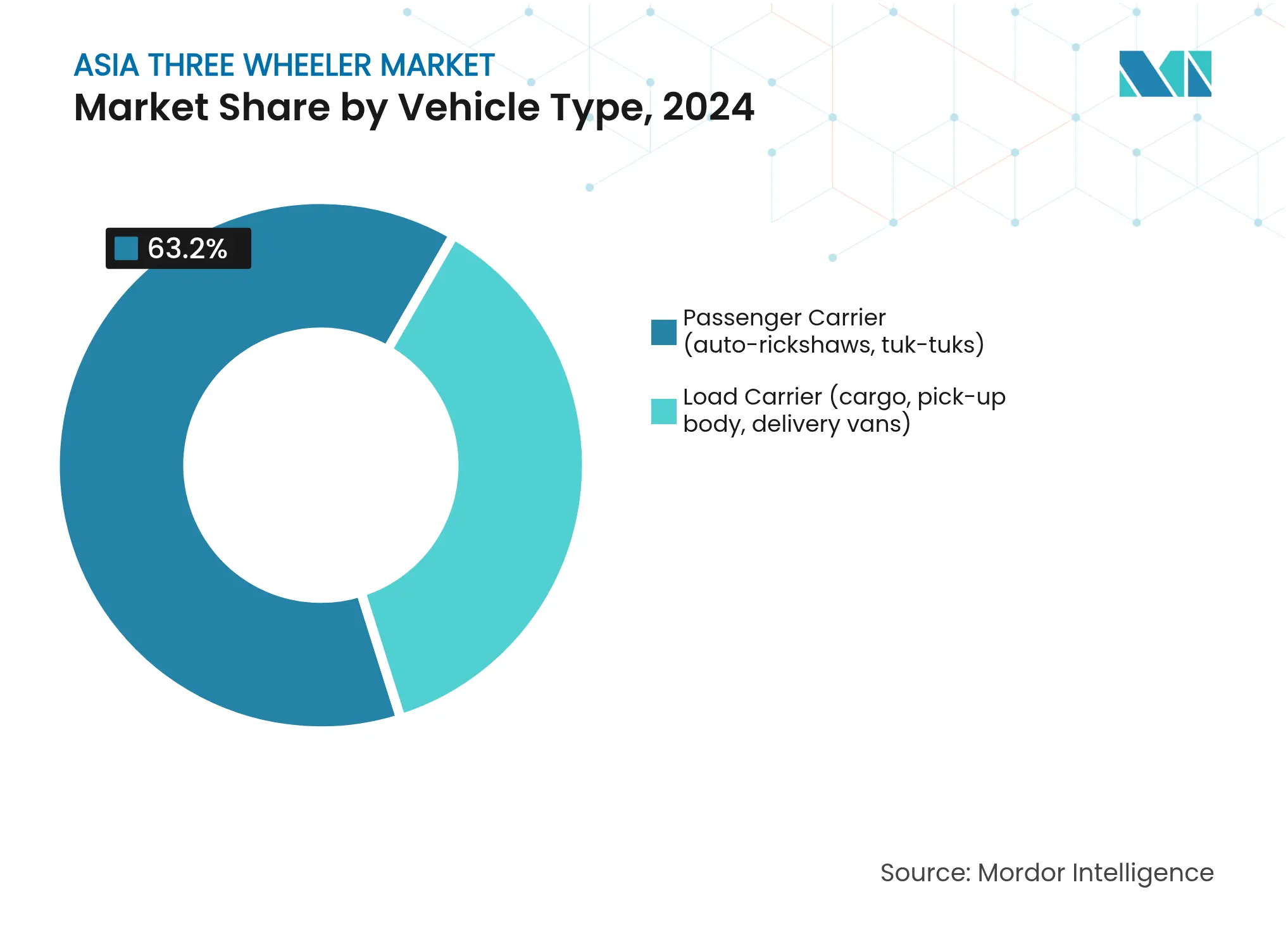

- 車両タイプ別では、旅客運搬車が2024年のアジア三輪車市場シェアの63.15%をリードし、2030年まで8.95%のCAGRで成長しています。

- 燃料タイプ別では、ガソリンが2024年のアジア三輪車市場シェアの44.26%を維持し、一方で電動バリアントが2030年まで11.35%の最高予測CAGRを記録しています。

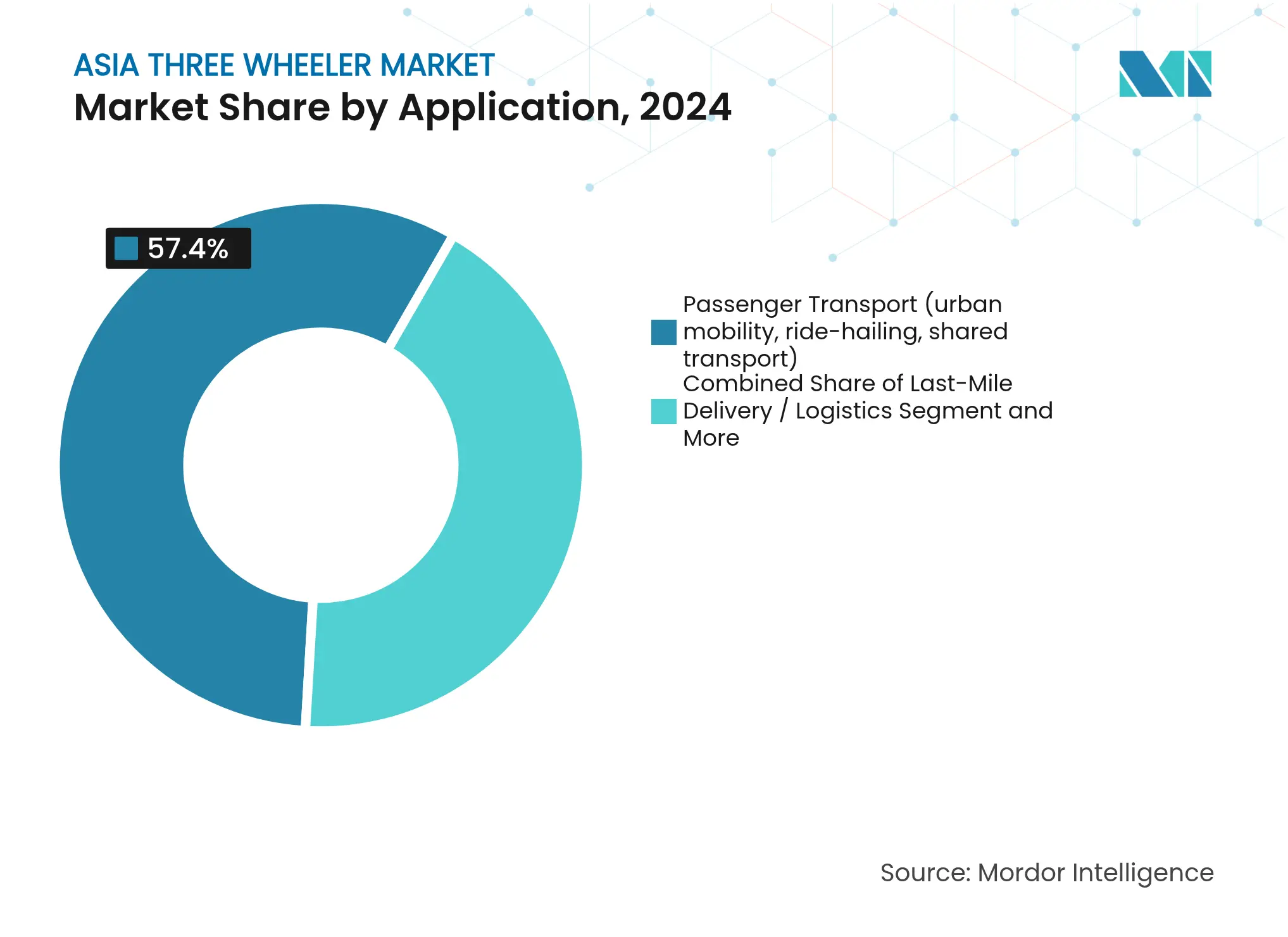

- 用途別では、旅客輸送が2024年のアジア三輪車市場シェアの57.35%を占め、一方でラストワンマイル配送/物流が2030年までに10.24%のCAGRを記録しています。

- 所有モデル別では、個人オーナー/ドライバーが2024年のアジア三輪車市場シェアの72.16%を支配し、一方でフリートオペレーターが2030年まで9.56%のCAGRで拡大しています。

- 国別では、インドが2024年のアジア三輪車市場シェアの62.44%を占め、バングラデシュが2030年まで最速の9.11%のCAGRを記録すると予測されています。

アジア三輪車市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引ラストワンマイル需要の急増 | +2.1% | インド、中国、東南アジアのコア市場 | 短期(2年以内) |

| 電動三輪車(E-3W)に対する政府インセンティブ | +1.8% | インド、インドネシア、タイ、フィリピン | 中期(2〜4年) |

| 他の車両との比較における低い総保有コスト(TCO) | +1.4% | インドおよびバングラデシュで最大 | 長期(4年以上) |

| バッテリー交換インフラの展開 | +1.2% | インドの主要都市から第2層都市へ拡大 | 中期(2〜4年) |

| ドライバー所有向けマイクロファイナンス | +0.9% | インド、バングラデシュ、スリランカ | 長期(4年以上) |

| 企業のゼロエミッション車隊目標 | +0.7% | インド、中国、タイのハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引ラストワンマイル需要の急増

オンライン小売プラットフォームが都市部の配送件数を急増させており、狭い路地や細道において最も機動性の高いソリューションとして三輪車の稼働率が向上しています。ラストワンマイル物流は、Grab、Lalamove、その他のプラットフォームが車隊を拡大するにつれ、従来の旅客サービスを上回りつつあります。インドネシアの大統領令により、電動商用車への付加価値税(VAT)が引き下げられ、国内組立を優遇するローカルコンテンツ規則が施行されています [1]「電気自動車へのインセンティブ」、インドネシア共和国産業省、moindustry.go.id。150kgを超えるペイロードを運べない二輪車の第2層都市での普及が最も急速に進む一方、小型トラックは渋滞や駐車の問題を抱えています。オペレーターは、雨風をしのげる貨物スペースと小回りの利くターニングサークルを持つ三輪車を高く評価しています。取扱量の拡大に伴い、電子商取引企業は電動化義務に沿った調達を進め、スコープ3排出量の削減と投資家向けサステナビリティ目標の達成を目指しています。

電動三輪車(E-3W)普及に向けた政府インセンティブ

アジア全域における政策の整合性は前例がないレベルに達しています。インドのPM E-DRIVEは2030年までに二輪車・三輪車向けバッテリー電動目標を設定しています [2]「PM E-DRIVEスキームの詳細」、インド政府重工業省、heavyindustries.gov.in。フィリピンのCREVIロードマップは電気自動車部品への輸入関税を免除し、タイのEV3.5プログラムはバッテリー電気自動車への現金補助金を提供しています。インドネシアのインセンティブはVAT還付とローカルコンテンツ閾値に重点を置いています。これらの措置により、メーカーの専用電動プラットフォームへの投資リスクが軽減され、フリートオペレーターが複数年リース契約を締結する自信を持つことができます。大量調達量を早期に確保することで、政府は学習曲線を圧縮し、市場原理だけでは達成できないよりも早くバッテリー価格の均衡を実現します。

二輪車・四輪車と比較した低い総保有コスト(TCO)

電動三輪車は1kmあたりの運用コストが低く、内燃機関(ICE)の対抗車種を上回り、稼働率の高いルートでは18〜24か月以内に投資回収を達成します。保険、登録、駐車料金も小型トラックと比較して低くなっています。マイクロファイナンス貸し手はこれに注目しており、固定担保ではなく日々の収益フローを評価する新たな信用商品が生まれ、ドライバーオーナーへのアクセスが広がっています。都市部の燃料価格が上昇し、可動部品の少ない電動パワートレインのメンテナンス間隔が短縮されるにつれ、TCOの差はさらに拡大します。小規模な車隊オーナーはガソリンからバッテリー交換サブスクリプションへと移行し、複数シフト運用における予測可能な運用コストを確保しています。

バッテリー交換インフラの展開

バッテリー・アズ・ア・サービス(バッテリーのサービス化)モデルは車両の初期購入価格を引き下げ、資金に制約のある購入者にとって電動三輪車を現実的な選択肢にします。Omega Seiki MobilityとExponent Energyは2024年に15分充電ソリューションを発表しました [3]「Omega Seiki・Exponent Energyが15分充電の三輪車を発表」、エコノミック・タイムズ、economictimes.indiatimes.com。インドの2024年バッテリー交換ガイドラインは相互運用性を確保し、サードパーティのネットワーク構築を促進しています。ハブ・アンド・スポーク方式の展開は主要都市部から始まり、第2層都市へと波及しており、過去のLPG補充パターンを踏襲しています。HighSwapp、Charge+Zone、およびSun Mobilityは物流倉庫や交通ターミナル周辺にステーションを集中配置し、内燃機関(ICE)車に匹敵する資産稼働率を確保しています。ネットワーク密度が高まるにつれ、オペレーターは夜間充電ではなく日中の交換をスケジュールするようになり、資産稼働率と車両あたりの収益が向上しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型トラックとの競争 | -1.3% | インド、中国、東南アジア | 長期(4年以上) |

| 充電ネットワークの整備不足 | -1.1% | インド第2層・第3層都市、バングラデシュ農村部、インドネシア | 中期(2〜4年) |

| 不安定なリチウムサプライチェーン | -0.8% | グローバル、コスト敏感セグメント | 短期(2年以内) |

| ペイロード規制の不確実性 | -0.6% | フィリピン、インドネシア、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二輪車および小型トラックとの競争

ベトナムの高性能電動二輪車は2035年までに販売台数の75%を目指しており、低ペイロード三輪車のニッチ市場を侵食しています。一方、小型トラックメーカーはより小さなターニングラジアスと燃費効率の向上を備えた都市型バリアントを開発し、高ペイロードルートに参入しています。部品コストの低下に伴い価格差が縮まるにつれ、車隊管理者は単一カテゴリーにデフォルト設定するのではなく、ルートごとの採算性を評価するようになっています。複合密度の地域では、二輪車、三輪車、小型トラック間の切り替えが生じており、アジア三輪車市場のマージンに圧力をかけています。

第1層都市以外での充電ネットワークの整備不足

主要都市圏以外では、公共充電ステーションの密度は依然として低い水準にあります。バングラデシュの400万台の電動リキシャ車隊は家庭用コンセントに依存しており、安全上の危険をもたらし充電速度を制限しています。インド農村部では電力グリッドの容量がボトルネックとなっており、3kWの農業用ポンプ向けに設計されたトランスフォーマーは大電流充電器をサポートできません。民間オペレーターは車両密度が低い場所への投資をためらっており、都市周辺部のアジア三輪車市場の成長を抑制するニワトリと卵のジレンマを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:旅客運搬車がトップの座を維持

旅客運搬車は2024年のアジア三輪車市場シェアの63.15%を占め、2030年まで8.95%のCAGRを記録する見込みです。ライドヘイリングアプリとの統合、柔軟なルートスケジューリング、および第2層都市におけるパラトランジットへの自治体支援が需要を下支えしています。電子商取引と並行して貨物運搬車需要も拡大していますが、残存するペイロード上限規制がセグメントの加速を抑制しています。

電動改造は、即時の資本軽減アップグレードを求める旅客オペレーターの間で普及が進んでいます。インドおよびタイの補助金は改造コストの最大30%をカバーし、新しいシャシーを購入することなく急速な排出量削減を実現しています。都市部の行政機関がコアゾーンで内燃機関(ICE)リキシャを規制するにつれ、交替サイクルが6〜7年から3〜4年に短縮され、旅客運搬車の販売に追い風をもたらしています。

燃料タイプ別:電動が勢いでリードを獲得

ガソリンは2024年のアジア三輪車市場シェアの44.26%を維持していますが、価格均衡の到来に伴い地歩を失いつつあります。ディーゼルは都市部の規制強化により最も急速に減少しており、一方でCNG/LPGはインフラがすでに整備されているパキスタンおよびインドの一部州においてニッチな普及を維持しています。電動ユニットは現在より小さなベースを保有していますが、2030年まで11.35%のCAGRで成長し、すべての内燃燃料を上回る見通しです。

LFP(リン酸鉄リチウム)化学がコスト重視モデルを主導し、バッテリーパックコストを低く抑えています。自動車メーカー(OEM)は現在、固定パックまたは交換式ユニットの両方を受け入れられるシャシーキャビティを予め設計しており、将来を見据えたデザインとなっています。中国の材料管理はサプライリスク意識を高めており、インドのACC-PLI(先進化学電池の生産連動インセンティブ)スキームは現地カソード工場への生産インセンティブを提供し、段階的な多様化を示しています。

用途別:ラストワンマイル配送が急成長

2024年のアジア三輪車市場シェアの57.35%を占める旅客モビリティは、都市部が鉄道やバス高速輸送(BRT)に投資するにつれ、緩やかな成長ペースとなっています。農業および工業用物資輸送は安定を維持していますが、都市部の小荷物フローの速度には及びません。ラストワンマイル配送は、食料品・食品アプリによる30分配送の約束に後押しされ、10.24%のCAGRを記録しています。

物流企業はフルフィルメントハブに交換ステーションを隣接設置し、ドライバーのダウンタイムを半減させています。このネットワーク効果が、特に二輪車では不足し小型トラックでは過剰な150〜350kgのペイロード向け宅配車隊において、三輪車のプレゼンスをさらに強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー所有モデル別:フリートがシェアを集約

個人オーナー/ドライバーは農村部および都市周辺部のニッチにおいて依然として重要な役割を果たしており、2024年のアジア三輪車市場シェアの72.16%を支配していますが、融資やサービス上のメリットを得るためにフリート集約モデルへと段階的に移行しています。公共部門の需要は、規模は小さいながらも民間事業者が追随する調達基準を設定しており、特にゼロエミッション義務に関してその傾向が顕著です。デジタルプラットフォームの拡大に伴い、フリートオペレーターは9.56%のCAGRを示しています。組織化された車隊が支配するアジア三輪車市場規模は2025〜2030年の間に成長する見込みです。

テレマティクスの統合により、車隊管理者は充電状態を監視し、ジャストインタイムの交換をスケジュールできます。高い稼働率は固定費をより多くのキロメートルに分散させ、電動経済性を強化します。アグリゲーターはデータを活用してグループ保険やタイヤ契約を交渉し、個人オーナーと比較して車両あたりの運用費(オペックス)を削減しています。

地域分析

インドは2024年のアジア三輪車市場シェアの62.44%を獲得し、プネー、アウランガバード、ファリダーバードにおける深い製造クラスターに支えられています。PM E-DRIVEは購入補助金、物品・サービス税(GST)引き下げ、およびスクラップインセンティブにより電動化の普及を加速させています。充電ネットワークは主要都市ハブからラクナウやコインバトールなどの第2層都市へと拡大しており、高まる需要を反映しています。バングラデシュは2030年まで最速の9.11%のCAGRを記録しています。相当数の電動リキシャという既存ベースが、正式な融資と標準化された製造が定着すれば潜在需要を生み出します。政府の電気自動車(EV)政策草案は、リン酸鉄リチウム(LFP)パック組立のための優遇融資を充当し、2028年までに相当割合の部品を現地調達することを目指しています。

中国は重慶宗申および大運が生産力を維持し、アフリカや南米向けに輸出しています。国内の普及はより緩やかに成長しており、自治体は大量輸送として路線バスや都市鉄道を優先していますが、輸出マージンが収益を下支えしています。より大型の四輪車への政策シフトが中国の三輪車販売台数を制限する可能性がありますが、技術の波及効果により中国サプライヤーは地域の自動車メーカー(OEM)に対して引き続き重要な存在であり続けます。東南アジアは多極的な成長の舞台として台頭しています。タイの国内組立業者は、TukTuk FactoryやMine Mobilityなどがコンプリートノックダウン(CKD)キットで対応しています。

インドネシアは適合する電動モデルに対して相当額のVATを免除し、2026年までにローカルコンテンツ目標を設定して合弁事業を誘致しています。フィリピンはパワーエレクトロニクス部品への輸入関税を撤廃し、ラグナおよびセブでのコスト効果の高いセミノックダウン(SKD)組立を可能にしています。世界銀行と共同策定されたベトナムのEVロードマップは、郵便・食品配送向けに2030年までに相当数の電動三輪車の普及を見込んでいます。インフラ整備はハノイおよびホーチミン市に集中しており、国営電力会社EVNが路肩のトランスフォーマーを急速充電クラスターに転換する計画によって支援されています。近隣のカンボジアも同様のフレームワークを検討しており、次の需要の波が生まれる可能性を示唆しています。

競争環境

アジア三輪車市場は適度に断片化した状態にあります。Bajaj Auto、Piaggio、およびMahindraは長い裾野を持つディーラーネットワークに依存しながら、相当のシェアを集団的に保有しています。Omega Seiki Mobility、YC Electric Vehicle、Euler Motorsなどの新エネルギー参入企業は、コネクテッドビークル分析機能を備えた専用電動シャシーを提供することでシェアを侵食しています。

既存企業はアライアンスを通じて転換を図っています。Hero MotoCorpは社内バッテリー知的財産(IP)へのアクセスを目的としてEuler Motorsに5億2,500万インドルピー(約5,921万米ドル)を投資し、一方Mahindraはバッテリー交換パートナーシップの拡大を目的として子会社MLMMLに4億インドルピー(約4,511万米ドル)を注入しました。PiaggioはSun Mobilityからモジュラーバッテリートレイのライセンスを取得し、Apeシリーズの改造に活用しています。Bajaj Autoは完全電動のGOGOブランドを発表し、251km認証航続距離を誇り、東南アジア諸国連合(ASEAN)全域での輸出均衡を目指しています。スタートアップ企業はアセットライトリースを通じて差別化を図っています。ALT Mobilityは、保険とメンテナンスをバンドルした走行距離あたり課金契約の下、3,000台のTVS電動三輪車を展開することを約束しています。クラウド連携ダッシュボードにより、車隊オーナーは充電状態とドライバーの行動を追跡し、ダウンタイムと保険料を削減できます。

テレマティクスデータが蓄積されるにつれ、予測メンテナンスによりサービスコストが低下し、既存企業はその再現を競っています。資本市場は電動化テーマを支持しており、ベンチャーファンドは2024年にアジアの電動三輪車スタートアップへの相当額の投資を行いました。

アジア三輪車産業リーダー

Bajaj Auto Limited

Piaggio & C. SpA

Mahindra & Mahindra Ltd

TVS Motor Company

Atul Auto Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:TVS Motorは ALT Mobilityと覚書(MoU)を締結し、2025〜2026年度に最大3,000台の電動旅客・貨物三輪車をリース提供することで合意しました。

- 2025年2月:Bajaj Autoは完全電動のBajaj GOGOを発表し、251km認証航続距離と急速充電機能を提供しています。

- 2025年1月:TVS MotorはTVS King EV MAXを発表し、179kmの航続距離とSmartXonnectテレマティクスを搭載しています。

- 2024年4月:Omega Seiki MobilityはExponent Energyと提携し、3万2,500インドルピー(約3,665.2米ドル)の価格帯で15分急速充電対応の電動三輪車を市場投入しました。

アジア三輪車市場レポートの範囲

三輪車は三つの車輪を持つ車両であり、通常は前面に一つ、後輪軸に二つの車輪が配置されています。主に短距離の旅客輸送および小規模の貨物積載に使用されます。

アジア三輪車市場は、車両タイプ、燃料タイプ、および国別にセグメント化されています。車両タイプ別では、市場は旅客運搬車と貨物運搬車にセグメント化されています。燃料タイプ別では、市場はガソリン、CNG/LPG、ディーゼル、および電動にセグメント化されています。本レポートはまた、中国、インド、インドネシア、バングラデシュ、スリランカ、およびアジアのその他地域を含む5つの主要国におけるアジア三輪車市場の規模と予測も対象としています。

各セグメントについて、数量(百万台)および金額(米ドル十億)に基づいて市場規模と予測が行われています。

| 旅客運搬車(オートリキシャ、トゥクトゥク) |

| 貨物運搬車(貨物、ピックアップボディ、配送バン) |

| ガソリン |

| ディーゼル |

| CNG/LPG |

| 電動 |

| 旅客輸送(都市モビリティ、ライドヘイリング、共有輸送) |

| ラストワンマイル配送/物流 |

| 物資輸送(農産物、工業製品) |

| その他(郵便、自治体使用) |

| 個人オーナー/ドライバー |

| フリートオペレーター(ライドヘイリング、物流車隊) |

| 政府/機関調達 |

| インド |

| 中国 |

| バングラデシュ |

| スリランカ |

| タイ |

| インドネシア |

| フィリピン |

| ベトナム |

| アジア太平洋地域のその他 |

| 車両タイプ別 | 旅客運搬車(オートリキシャ、トゥクトゥク) |

| 貨物運搬車(貨物、ピックアップボディ、配送バン) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| CNG/LPG | |

| 電動 | |

| 用途別 | 旅客輸送(都市モビリティ、ライドヘイリング、共有輸送) |

| ラストワンマイル配送/物流 | |

| 物資輸送(農産物、工業製品) | |

| その他(郵便、自治体使用) | |

| エンドユーザー所有モデル別 | 個人オーナー/ドライバー |

| フリートオペレーター(ライドヘイリング、物流車隊) | |

| 政府/機関調達 | |

| 国別 | インド |

| 中国 | |

| バングラデシュ | |

| スリランカ | |

| タイ | |

| インドネシア | |

| フィリピン | |

| ベトナム | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア三輪車市場の現在の市場規模はいくらですか?

市場は2025年に127億2,700万米ドルと評価されており、2030年までに184億6,000万米ドルに達すると予測されています。

アジア三輪車市場はどのくらいの速度で成長していますか?

2025年から2030年にかけて8.51%のCAGRで成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

電動三輪車が最も急速な成長を示しており、2030年まで11.35%のCAGRを記録しています。

地域需要をリードしている国はどこですか?

インドが2024年販売台数の62.44%を占めており、支援的な政策と成熟した製造基盤に牽引されています。

最終更新日: