中国中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

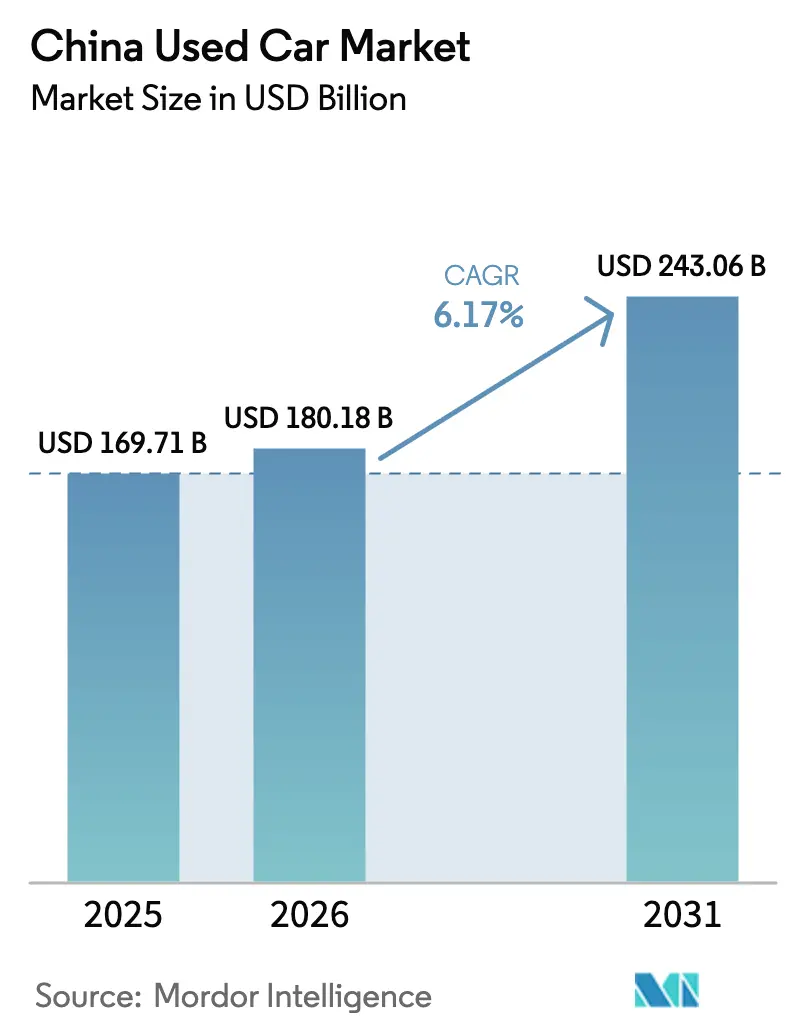

| 基準年の市場規模 (2025) | 169.71 十億米ドル |

| 市場規模 (2026) | 180.18 十億米ドル |

| 市場規模 (2031) | 243.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国中古車市場分析

中国中古車市場規模は、2025年の1,697億1,000万米ドルから2026年には1,801億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.17%で2031年までに2,430億6,000万米ドルに達すると予測されています。北京による都市間移転の透明化に向けた政策転換、バッテリー健全性認証の拡充、およびOEMが主導する認定中古車(CPO)プログラムが主要な成長エンジンとなっています。また、交換サイクルの短縮に伴い、新エネルギー車(NEV)の下取り市場への流入が増加しています。AI駆動の残存価値予測を搭載したデジタルプラットフォームが査定時間を短縮し、ブロックチェーンによる履歴検証が走行距離不正を抑制しています。一方、積極的な新車値引きが値引き済み新車在庫とプレミアム中古車の価格差を縮小させており、組織型ベンダーは保証やファイナンスバンドルによる差別化を迫られています。セダンは依然として取引件数の首位を占めていますが、SUVと電気自動車モデルがより速いペースで拡大しており、多用途性と環境性能が購買者の優先事項を再形成していることを示しています。

主要レポートのポイント

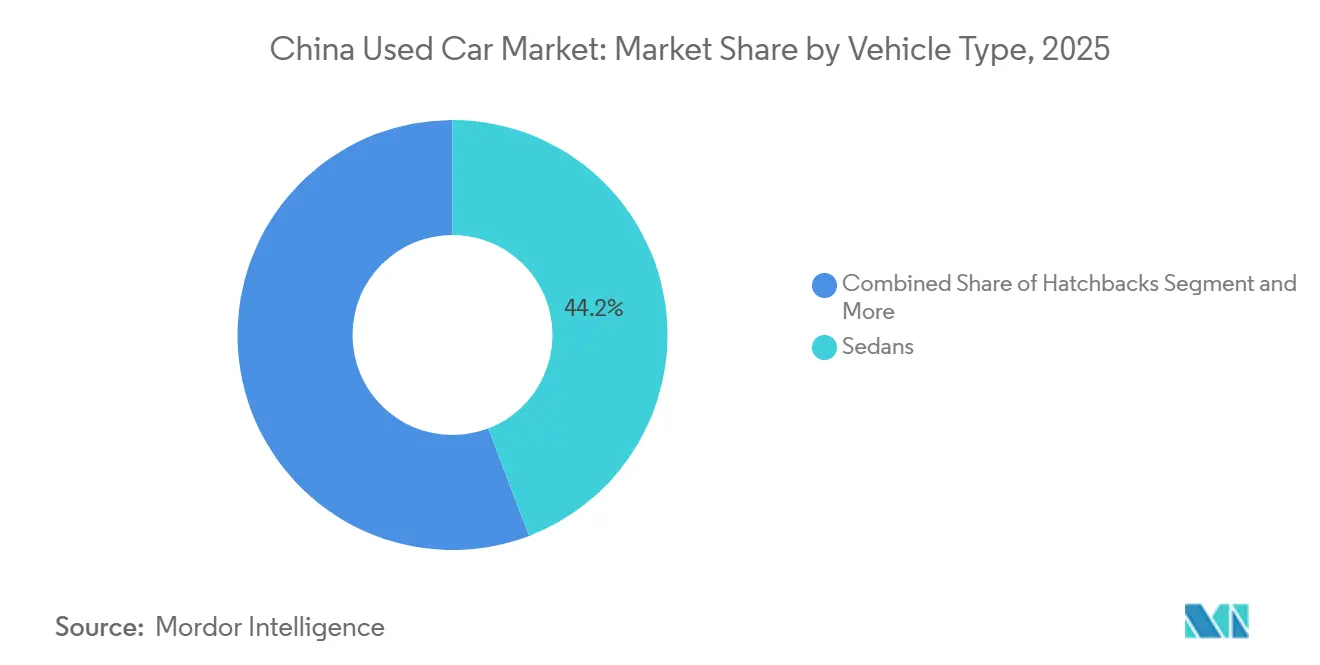

- 車両タイプ別では、セダンが2025年の中国中古車市場シェアの44.21%を占め、スポーツユーティリティビークルは2031年にかけて年平均成長率(CAGR)16.21%で成長すると予測されています。

- 販売チャネル別では、オフラインのOEM系フランチャイズディーラーが2025年の市場シェアの32.18%を占め、電子小売業者は2031年にかけて年平均成長率(CAGR)20.34%で拡大すると予測されています。

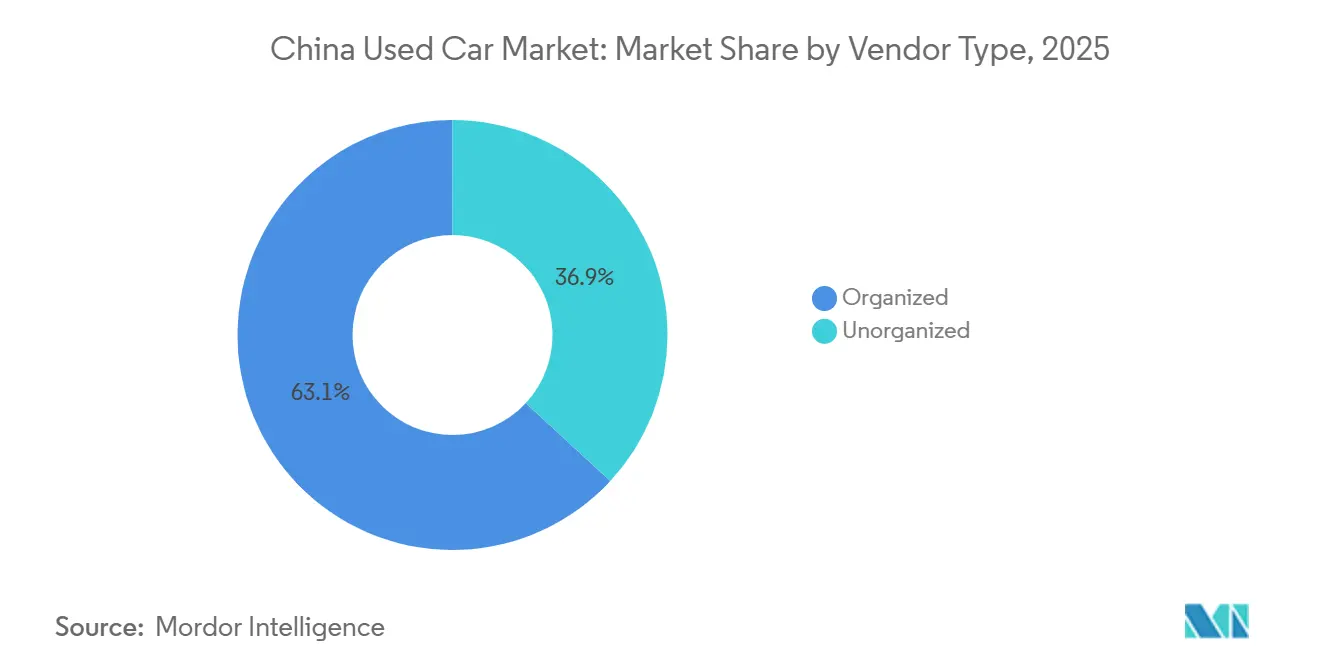

- ベンダータイプ別では、組織型ベンダーが2025年に63.11%のシェアを獲得し、2031年にかけて年平均成長率(CAGR)10.36%で成長すると予測されています。

- 取引タイプ別では、一括払いが2025年に75.24%のシェアを占め、ローン払いは年平均成長率(CAGR)14.02%で成長すると予測されています。

- 燃料タイプ別では、ガソリン車が2025年の中国中古車市場の67.04%を占め、電気自動車は2031年にかけて年平均成長率(CAGR)16.81%で成長すると予測されています。

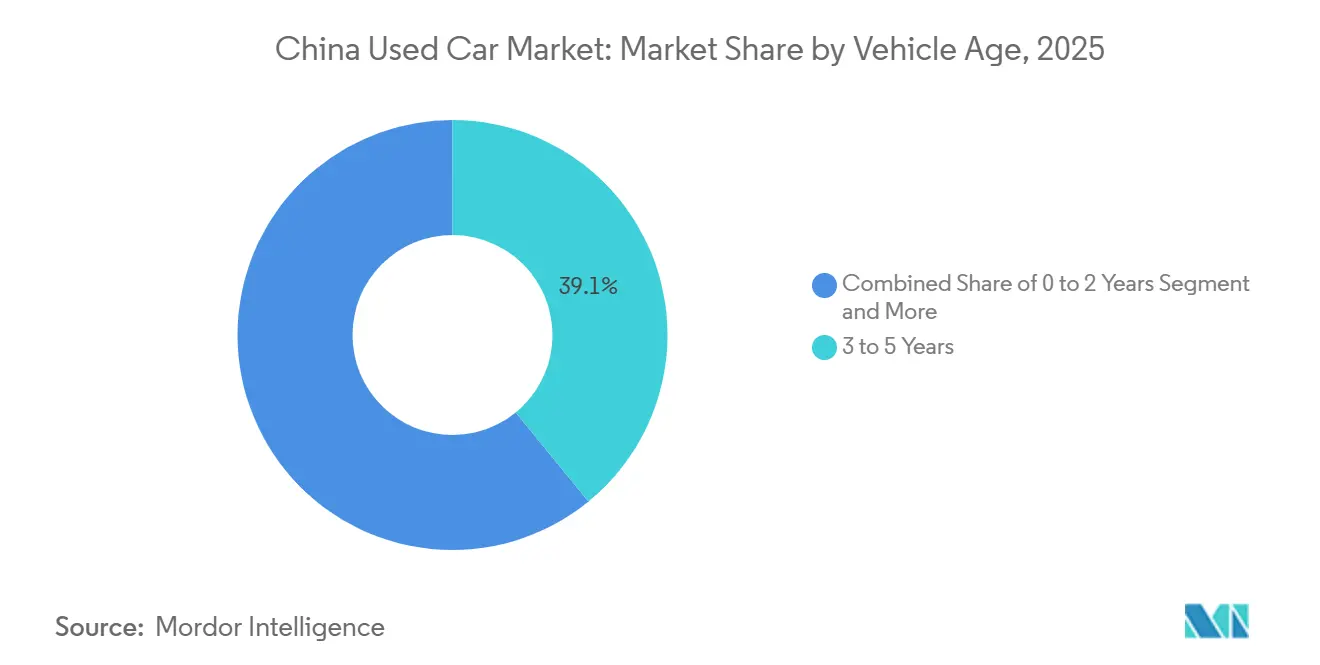

- 車両年式別では、3〜5年の車両が2025年の市場シェアの39.12%を占め、0〜2年の車両は年平均成長率(CAGR)18.12%で拡大しています。

- 価格帯別では、5,000〜9,999米ドルの価格帯が2025年に30.34%のシェアを獲得し、20,000〜29,999米ドルの価格帯は年平均成長率(CAGR)15.45%で成長すると予測されています。

- 地域別では、中国東部が2025年に33.29%のシェアを保有し、中国西部は年平均成長率(CAGR)8.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 所得上昇による買い替えサイクルの短縮 | +0.9% | 第1層・第2層都市 | 長期(4年以上) |

| 都市間車両移転規制の緩和 | +0.8% | 中国東部・中部 | 中期(2〜4年) |

| 炭素インセンティブによる廃車率の向上 | +0.7% | 第1層排出規制区域 | 短期(2年以内) |

| OEMプログラムによる再販信頼性の向上 | +0.6% | 中国東部・南部 | 中期(2〜4年) |

| NEVのバッテリー健全性の透明化 | +0.5% | 沿岸省 | 中期(2〜4年) |

| AIによる残存価値予測 | +0.4% | 都市部デジタル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の上昇と買い替えサイクル

都市部の可処分所得は2024年に平均54,188人民元(約7,748米ドル)となり、従来の6〜8年から現在の5〜6年へと買い替えサイクルの短縮を促進しています[1]。富裕層のオーナーは新しいADAS機能や長距離バッテリーを求めてより早期に乗り換えを行い、中国中古車市場への新車同然の車両の流入を急増させています。0〜2年の車両区分の顕著な年平均成長率(CAGR)はこの行動変容を反映しており、貸し手は信用力の向上を確認し、デフォルトリスクの低下を認識しています。同時に、所得の上昇が減価償却損失を緩和し、売り手がより迅速な売却を受け入れやすくしています。この効果は、世帯収入が全国平均を上回る上海、北京、深圳において最も顕著に現れています。

都市間移転規制の緩和

商務部は2026年までに統一された車両移転規則を段階的に導入し、かつて在庫を原産地に縛り付けていた地方保護主義を排除しています。書類手続きの簡素化と排出基準の統一により、ディーラーは内陸部の余剰在庫を需要の高い沿岸部のハブへ移送できるようになります。中国東部の先行採用者はすでに平均販売期間を短縮し、運転資本を解放し、利益率を向上させています。物流ネットワークが拡大するにつれ、地域間の裁定取引が残存価値を安定させ、流動性を高めると見込まれます。デジタル掲載プラットフォームがリアルタイムの輸送可用性を統合し、ディーラーの調達効率を向上させることで、中期的な利益の複利効果が予測されます。

OEM主導の認定中古車プログラムによる信頼性の拡大

BYDは2025年に179項目のCPO検査を開始し、業界の透明性基準を引き上げました[2]「BYDが179項目のCPO検査を開始」、AutoCango、autocango.com。NIO認定はバッテリー交換特典と12ヶ月保証を提供し、従来購買者を新車へと向かわせていた信頼性のギャップを埋めています。これらのプログラムは検査プロトコルを標準化し、健全性の閾値を公表することで残存価値を安定させています。OEMディーラーネットワークがデジタルVINトラッキングを展開し、保証データをオンライン掲載に統合するにつれ、中期的な勢いは加速するでしょう。ディーラーが密集する中国東部・南部は先行者優位を獲得する態勢にあります。

中古NEVのバッテリー健全性認証

2026年7月に施行される中国のGB38031-2025規格は、熱暴走試験と残存容量の義務的開示を義務付けています。第三者機関は標準化されたバッテリーパスポートを発行し、貸し手や保険会社が引き受けられるようにすることで、長年にわたる不透明性プレミアムを解消します。この枠組みは貸し手の消極的姿勢を緩和し、潜在需要を解放する専門的なNEVローン商品の普及を促進すると見込まれます。2025年にNEV普及率が高い沿岸省が採用率をリードし、年平均成長率(CAGR)へのドライバーのプラスの影響を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動性 | -0.8% | OEM競争が激しいセグメント | 短期(2年以内) |

| 不正行為と情報の非対称性 | -0.5% | 第3層・第4層都市 | 長期(4年以上) |

| EV向けファイナンスの限界 | -0.4% | NEV普及率の低い地域 | 中期(2〜4年) |

| ナンバープレート割当制度 | -0.3% | 第1層ハブ(北京、上海など) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

積極的な新車値引きによる価格変動性

2024〜2025年の価格競争において、OEMは希望小売価格を大幅に引き下げ、新車と新車同然の中古車の価格差を縮小させました。BYDが義務付けた支払条件の改革は販売目標の大幅な修正をもたらし、収益性の課題を浮き彫りにしました。中古車市場の売り手にとって、工場リベートのたびに希望価格を再調整する必要があり、利益率が低下することが多くなっています。動きの遅いセダンの在庫を抱えるディーラーは特に大きな損失に直面しています。規制当局が略奪的価格設定を抑制するための監視を強化していますが、この監視は購買者の意思決定を妨げる変動性を鎮めるには至っていません。

走行距離不正と情報の非対称性

2025年のゼロ走行距離不正に対する取り締まりにより、特に広東省のマルチブランドディーラーにおいて広範な走行距離計改ざんが露呈しました。2025年に導入された電子車両ライセンスは検査・事故履歴を記録していますが、非組織型ディーラーが支配する小規模都市では執行が遅れています。購買者が未知の走行距離リスクをヘッジするためにより大きな値引きを要求するにつれ、残存価値が低下し、取引速度が鈍化しています。ブロックチェーンによる検証ログは依然として断片的であり、完全な是正には数年を要する可能性があり、この抑制要因の長期的な影響が持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが買い替えサイクルでセダンを上回る

セダンは2025年に44.21%のシェアを維持しましたが、中国中古車市場におけるSUVは2026年〜2031年にかけて年平均成長率(CAGR)16.21%という力強い成長を遂げています。高い着座位置、安全性の認識、および高いステータスがSUVを都市部世帯のデフォルトの買い替え先としています。BMW、メルセデス・ベンツ、NIOのプレミアムモデルは購入後3年時点で顕著な残存価値プレミアムを維持しており、積極的な新車値引きから保護されています。これに対応して、ディーラーはSUV在庫により広い展示スペースを割り当て、購買者の高い購入金額に対応するファイナンスバンドルへの投資を行っています。セダンは引き続き取引量を支えていますが、価格競争に脆弱なエントリーレベルモデルと先進運転支援システムを搭載した高級グレードの間で残存価値が大きく乖離しています。この軌跡は、SUVが2031年までに取引件数の顕著なシェアを占める可能性を示唆しており、ディーラーの在庫戦略を再形成し、従来セダンの指標をより重視していたオークションハウスの査定アルゴリズムを圧縮させています。

SUVへの構造的な転換は、積載の柔軟性と家族の実用性を優先する広範な都市化トレンドと一致しています。クロスオーバー、クーペ、コンバーチブルは限られたシェアを占めていますが、裁量所得がライフスタイル購入を支える沿岸都市において忠実な支持者を維持しています。ハッチバックとMPVはそれぞれ初めての購買者と多子家庭というニッチな位置を占めていますが、OEMが研究開発予算を高販売量のSUVプラットフォームに集中させるにつれ、成長が鈍化しています。したがって、中国中古車市場はSUVとプレミアムセダンへの供給集中が進み、オークションハウスはかつてセダンの指標をより重視していた査定アルゴリズムを再調整することを余儀なくされるでしょう。

販売チャネル別:デジタル小売業者が規模の効率性を獲得

オフライン販売チャネルは2025年に32.18%のシェアを獲得し、オンライン電子小売業者は2026年〜2031年にかけて年平均成長率(CAGR)20.34%を記録すると予測されており、OEM系フランチャイズ店舗のシェアを大幅に上回っています。AI対応の査定と全国規模の在庫集約により、オンラインプラットフォームは販売期間を数週間から数日に短縮し、ディーラーの資本を解放しています。Uxinのオムニチャネルスーパーストアは幅広い車両ラインナップを展示し、2025年第2四半期に大幅な取引成長を記録しました。Autohomeのような分類ポータルはフィンテックゲートウェイへと進化し、ファイナンス紹介や保証のアップセルで収益を上げています。オフラインのショールームは体験型の接点において優れていますが、高い賃料と人件費を負担しており、デジタル予約システムやリモートビデオ検査の統合を余儀なくされています。

オンラインでの閲覧と店舗での最終手続きを組み合わせたハイブリッドモデルが主要な小売テンプレートとして台頭しています。独立系ディーラーと実店舗のオークションハウスは、全国プラットフォームのデータの深さやマーケティングリーチに対抗できないため、利益率が縮小しています。公安部の電子ライセンス展開により、リアルタイムの検査データがオンライン掲載に直接供給され、実地検査の情報優位性が低下しています。その結果、非組織型ディーラーは周辺市場へ移行するか、デジタル検証の需要が低い5,000米ドル未満の在庫へと転換しています。組織型プラットフォームはロイヤルティプログラム、延長保証、買い戻し保証を重ねることで優位性を強化し、顧客生涯価値を高め、リピート取引を確保しています。

ベンダータイプ別:資本力のある事業者への集約が進む

組織型ベンダーは2025年に63.11%の市場シェアを保有し、2031年にかけて年平均成長率(CAGR)10.36%で成長すると予測されており、非組織型ベンダーとの差を広げています。規模の拡大により安価な在庫ファイナンスと大量の整備が可能となり、1台あたりのコストが削減されます。Uxinの武漢における合弁事業のような官民パートナーシップは、小規模事業者が確保できない税制優遇と土地へのアクセスを提供しています。ゼロ走行距離不正に対する政府の取り締まりは、コンプライアンスインフラを持たない非組織型ディーラーに不均衡な負担をかけ、撤退や強制的な合併を加速させています。組織型プレーヤーがブロックチェーンによる走行距離ログと特許取得済みのAI査定を統合するにつれ、新規参入者を阻む信頼の堀を構築しています。

それにもかかわらず、中国中古車産業には依然として第3層都市に数千の家族経営のディーラーが存在し、情報の非対称性が持続しています。これらの事業者は価格に敏感な購買者をターゲットにし、地域の人間関係を活用することで生き残っています。しかし、プラットフォームが売り手に全国規模での即時オファーの比較を可能にするにつれ、その交渉力は低下しています。予測期間にわたって市場集中度は高まりますが、独占的行為に対する規制当局の監視が単一プレーヤーの支配を制限するでしょう。

取引タイプ別:NEV対応ローンによるファイナンス普及率の上昇

一括払い取引が2025年の市場規模の75.24%を占め、ローン購入は2026年〜2031年にかけて年平均成長率(CAGR)14.02%で拡大すると予測されています。バッテリー健全性指標と残存価値保証を組み込んだ専門的なNEVローンが、月々の支払い能力を重視する若い都市部の購買者を引き付けています。2026年のバッテリー健全性義務化により、貸し手は保険数理データを活用でき、内燃機関車ローンと比較してリスクスプレッドが縮小します。Uxinなどのプラットフォームは、社会信用とテレマティクスデータを分析するフィンテックAPIを統合することで、数分以内に与信承認を行っています。

政府の下取り補助金はローン対価値比率を低下させ、貸し手の懸念をさらに緩和しています。農村部や高齢層では一括払いを好む文化的傾向が依然として強く残っています。しかし、プレミアムセグメントで車両価格が上昇するにつれ、分割払いオプションが普及しています。ディーラーはサービス契約と延長保証をローンパッケージに組み込み、付帯収益を向上させています。長期的な軌跡は、ファイナンスが2031年までに取引件数の顕著なシェアを占める可能性を示唆しており、中国中古車市場を欧米型の信用普及規範へと押し上げています。

燃料タイプ別:電気自動車の急増が残存価値の経済性を再定義

ガソリン車は2025年に67.04%で依然として優位を保ち、電気自動車は2031年にかけて年平均成長率(CAGR)16.81%を記録すると見込まれています。OEMのCPOプログラム、特にBYDのバッテリー健全性90%閾値が航続距離への不安を軽減し、価格を安定させています。充電インフラが充実し、バッテリー交換ネットワークが成熟するにつれ、購買者の信頼は中古NEVへと決定的にシフトしています。第1層都市での排出規制区域の強化によりディーゼルの重要性が低下し、OEMが純粋な電気自動車に注力するにつれてハイブリッドの採用は頭打ちになっています。

バッテリーリースが担保を複雑にするためファイナンスの障壁が依然として存在しますが、GB38031-2025を含む標準化の取り組みが貸し手の慎重姿勢を緩和するはずです。2030年までに、NEVは市場の顕著なシェアを占める可能性があり、オークションハウスは現在バッテリー診断を重視している評価指標を再調整することを余儀なくされるでしょう。政策支援は引き続き重要であり、ナンバープレート割当免除と優遇駐車料金が需要を支え、内燃機関車セグメントを揺るがす価格競争からNEVを保護しています。

車両年式別:新車同然の車両が勢いを増す

中国中古車市場における3〜5年の車両のシェアは2025年に39.12%であり、従来の買い替えサイクルを反映しています。0〜2年の車両区分の年平均成長率(CAGR)18.12%は、NEVへの早期下取りを奨励する補助金によって促進されており、減価償却への懸念が縮小しています。新車同然の在庫はより高い平均取引価格を実現しますが、整備コストが低く、工場保証の移転が可能というメリットがあります。ディーラーはプレミアムショールームゾーンを設け、デジタルウォークアラウンド動画を制作することで高い価格設定を正当化しています。

6〜12年の車両は予算を重視する農村部の購買者に訴求しますが、排出規制の強化という課題に直面しています。12年超の車両は、期限切れの検査を警告する電子ライセンス執行による構造的な逆風に直面しており、再販の実行可能性が低下しています。新車同然の車両の流入は平均販売価格を引き上げ、保証の普及を拡大させ、アフターマーケットサービスの経済性を再形成する可能性があります。

価格帯別:保証への信頼によりプレミアム層が加速

5,000〜9,999米ドルのセグメントが2025年に30.34%のシェアを獲得し、20,000〜29,999米ドルの価格帯は2031年にかけて年平均成長率(CAGR)15.45%で成長しています。OEMのCPO保証、バッテリー健全性保証、ロードサイドアシスタンスのバンドルがプレミアム価格を正当化しています。新車ショールームから移行した購買者は、低い減価償却と認定された信頼性の組み合わせを評価しています。一方、5,000米ドル未満の在庫は、廃車インセンティブが古い車両を流通から除去し、完全な書類なしでの都道府県をまたぐ移転を規制上の障壁が阻むにつれて縮小しています。

中間価格帯は最も価格弾力性が高く、値引き済み新車との差を時折縮小させる工場リベートサイクルに反応します。このダイナミクスは消費者が競争力のある価格でより装備の充実した車両にアクセスする機会を生み出しています。30,000米ドル超の高級車はニッチではあるものの、その憧れの価値と先進的な技術機能により安定した需要を維持しています。コンシェルジュサービス、社内ファイナンス、パーソナライズされた顧客体験を提供するディーラーはこのセグメントで追加的な利益率を獲得し、市場ポジショニングをさらに強化しています。認定中古車プログラムと付加価値サービスへの注目の高まりが、すべての価格帯にわたる成長を持続させ、バランスの取れた市場軌跡を確保すると期待されています。

地域分析

中国東部は2025年に33.29%の市場シェアを維持しており、密なディーラーネットワークと高い可処分所得が集中する上海、江蘇省、浙江省が牽引しています。上海だけで全国取引の相当なシェアを占めていますが、高額な内燃機関車ナンバープレートオークション費用がNEV在庫へのシフトを加速させています。中国北部も同様のパターンを示しており、北京での内燃機関車ナンバープレートの抽選確率の低さが登録を隣接する河北省へと押し出し、在庫フローを再分配しています。デジタルライセンスの採用はこれらの大都市圏で最も高く、オンラインでの迅速な取引完了と不正の削減を可能にしています。

中国南部は重要な成長ハブとして位置づけられています。確立された部品エコシステムと大規模な車両ベースを持つ広州と深圳は、Uxinの野心的なスーパーストアを支援する態勢にあります。第1層都市の賃金水準がプレミアム車両への需要を牽引しています。さらに、広東省の輸出重視と緩やかな規制が東南アジアへのシームレスな越境再販を可能にしています。一方、河南省と湖北省を含む中国中部は、都市間移転規制の緩和を活用し、沿岸部の余剰在庫を内陸部に誘導しています。鄭州のUxinの大規模施設はこの物流主導の再分配を体現しています。

中国西部は2026年〜2031年にかけて地域最速の年平均成長率(CAGR)8.65%を記録しており、インフラ整備と所得収束政策に支えられています。四川省や陝西省などの省では、低い自動車普及率を基盤として成長を目指すディーラーの拡大が見られます。しかし、規制監視は依然として緩く、不正リスクが高く、消費者教育プログラムの必要性が続いています。高速道路ネットワークと充電回廊が成熟するにつれ、中国中古車市場取引における同地域のシェアは低い基盤から上昇し、全国の需要ダイナミクスを多様化させる見込みです。

競争環境

組織型ベンダーが2025年に相当なシェアを保有しているにもかかわらず、市場は依然として中程度に分散しています。Uxinは規模とテクノロジーを組み合わせたモデルの典型であり、2025年第2四半期の小売収益は6億760万人民元(8,480万米ドル)に達し、前年同期比87%増となりました[3]「Uxin 2025年第2四半期決算発表」、Uxin Limited、uxin.com。実物展示とアプリベースの取引を融合させたスーパーストアは、来客数とコンバージョン率の向上に効果的です。HaierのAutohomeへの出資は、家電大手が自動車商取引データから事業基盤を収穫する産業横断的な収束を予告しています。

アリババが支援するSoucheは、電子商取引の物流と決済インフラをディーラー支援に統合していますが、その小売拠点はUxinに遅れをとっています。NIO Capitalが支援するフィンテック新興企業は、NEVエコシステム内に信用スコアリングを組み込むことでローン組成のギャップをターゲットにしています。ホワイトスペースの機会としては、バッテリーリース移転マーケットプレイスと標準化された健全性パスポートサービスがあり、いずれも電気セグメントにおける深い二次市場流動性の前提条件です。

一方、省の交通局全体でのブロックチェーン試験運用が不変の車両履歴という業界標準に向けて着実に進んでおり、小規模ディーラーへの参入障壁を高める可能性があります。規制当局はイノベーションを阻害することなく消費者保護を確保するために集約を監視しています。GB38031-2025規則の施行はコンプライアンスコストを引き上げ、資本力のある既存事業者に有利に働く可能性があります。それにもかかわらず、ファイナンス、保証、デジタル来歴を組み合わせた差別化されたサービスモデルに対して競争の場は依然として開かれています。

中国中古車産業リーダー

Guazi Used Cars (Chehaoduo Group)

Renrenche

Souche

Uxin Limited

Tiantian Paiche

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:上海中古車国際貿易総合サービスプラットフォームが自由貿易試験区でデビューし、上海を世界的な中古車輸出ハブとして位置づけました。

- 2025年11月:中国は輸出規制を強化し、偽の中古車申告を抑制するため、登録後180日以内の車両についてアフターサービスの提供可能性の証明を義務付けました。

- 2025年10月:Uxinは広州開発区交通投資グループと提携し、3,000台収容能力を持つスーパーストアを共同開発しました。

- 2025年9月:BYDは「BYD認定中古車」を開始し、対象中古車に対して179項目の検査、1年保証、2年間のロードサイドアシスタンスを提供しています。

中国中古車市場レポートの範囲

範囲には、車両タイプ別(ハッチバック、セダン、SUV、MPV、その他)、販売チャネル別(オンラインデジタル分類ポータル、純粋電子小売業者、OEM認定オンラインストア、オフラインOEM系フランチャイズディーラー、マルチブランド独立系ディーラー、実店舗オークションハウス)、ベンダータイプ別(組織型および非組織型)、取引タイプ別(一括払いおよびローン)、燃料タイプ別(ガソリン、ディーゼル、ハイブリッド、電気、LPG/CNG/その他)、車両年式別(0〜2年、3〜5年、6〜8年、9〜12年、12年超)、価格帯別(5,000米ドル未満、5,000〜9,999米ドル、10,000〜14,999米ドル、15,000〜19,999米ドル、20,000〜29,999米ドル、30,000米ドル超)のセグメント化が含まれます。分析には、中国東部、中国北部、中国南部、中国中部、中国西部を含む地域レベルのセグメント化も含まれます。市場規模と成長予測は、金額(米ドル)および数量(台数)で提供されます。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| オンラインデジタル分類ポータル |

| 純粋電子小売業者 |

| OEM認定オンラインストア |

| オフラインOEM系フランチャイズディーラー |

| マルチブランド独立系ディーラー |

| 実店舗オークションハウス |

| 組織型 |

| 非組織型 |

| 一括払い |

| ローン |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| LPG / CNG / その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル超 |

| 中国東部 |

| 中国北部 |

| 中国南部 |

| 中国中部 |

| 中国西部 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV) | |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | |

| 販売チャネル別 | オンラインデジタル分類ポータル |

| 純粋電子小売業者 | |

| OEM認定オンラインストア | |

| オフラインOEM系フランチャイズディーラー | |

| マルチブランド独立系ディーラー | |

| 実店舗オークションハウス | |

| ベンダータイプ別 | 組織型 |

| 非組織型 | |

| 取引タイプ別 | 一括払い |

| ローン | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| 電気 | |

| LPG / CNG / その他 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格帯別 | 5,000米ドル未満 |

| 5,000〜9,999米ドル | |

| 10,000〜14,999米ドル | |

| 15,000〜19,999米ドル | |

| 20,000〜29,999米ドル | |

| 30,000米ドル超 | |

| 地域別 | 中国東部 |

| 中国北部 | |

| 中国南部 | |

| 中国中部 | |

| 中国西部 |

レポートで回答される主要な質問

中国の中古車販売において最も成長が速い車両タイプはどれですか?

スポーツユーティリティビークルは、スペースと安全機能に対する購買者の嗜好により、2026年〜2031年にかけて年平均成長率(CAGR)16.21%で拡大しています。

組織型ディーラーのシェアはどのくらいですか?

組織型ベンダーは2025年の取引の63.11%を支配しており、年平均成長率(CAGR)10.36%でさらに集約が進んでいます。

電気自動車モデルは再販チャネルでどのくらいの速さで拡大していますか?

中古電気自動車はバッテリー健全性認証とOEMのCPO保証に牽引され、年平均成長率(CAGR)16.81%のペースで拡大しています。

最も高い取引量を記録している地域はどこですか?

中国東部が全国取引量の33.29%でリードしており、上海、江蘇省、浙江省が中心となっています。

最終更新日: