中国二輪車市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.71 十億米ドル |

| 市場規模 (2026) | 25.42 十億米ドル |

| 市場規模 (2031) | 29.29 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国二輪車市場分析

中国二輪車市場規模は2026年に254億2,000万米ドルと推定され、2025年の247億1,000万米ドルから成長し、2031年には292億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 2.88%で拡大します。拡大の主な要因は、より安全で高性能な車両へのアップグレードを求めるオーナーの増加であり、電動化と厳格化する安全規制が競合戦略を再形成しています[1]「中国二輪車生産・販売速報2025年」、工業・情報化部、miit.gov.cn。東部中国は、密集した都市部と成熟したサプライチェーンにより、最も広範な顧客基盤を維持しています。一方、西南部中国はインフラ投資が丘陵地帯への電動モビリティの普及を促進し、最も急速な販売台数の伸びを記録しています。モーターサイクルは複合用途輸送において引き続き優位を保っていますが、スクーターおよび電動車両はコンパクトなフレームと補助金対象バッテリーを好む通勤者に支持され、成長面でモーターサイクルを上回っています。価格感応度は依然として高く、納車台数の4分の3は依然として1,000米ドル未満ですが、リチウムパック、コネクテッドダッシュボード、ブランド信頼性に対して対価を支払うライダーが増加する1,501〜2,000米ドル帯において、緩やかなプレミアム化が見受けられます。

主要レポートのポイント

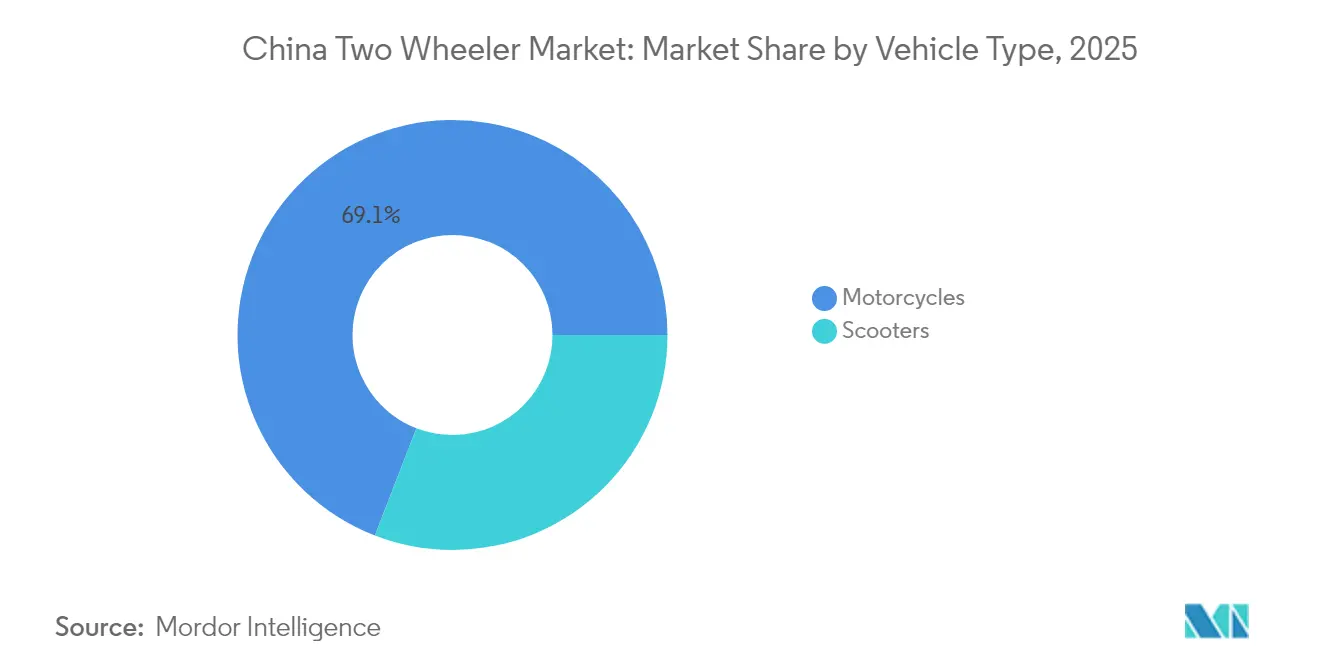

- 車両タイプ別では、モーターサイクルが中国二輪車市場をリードし、2025年の市場規模の69.12%を占めました。スクーターは2031年にかけてCAGR 4.12%で成長すると予測されています。

- 推進方式別では、ICEモデルが2025年の中国二輪車市場規模の71.84%を占め、電動車両は2026年から2031年にかけてCAGR 7.05%で拡大する見込みです。

- エンジン排気量/モーター出力別では、110cc以下のモデルが2025年の中国二輪車市場規模の43.78%を占め、一方で5.0kW超の電動カテゴリーは2031年にかけてCAGR 4.29%で拡大すると予測されています。

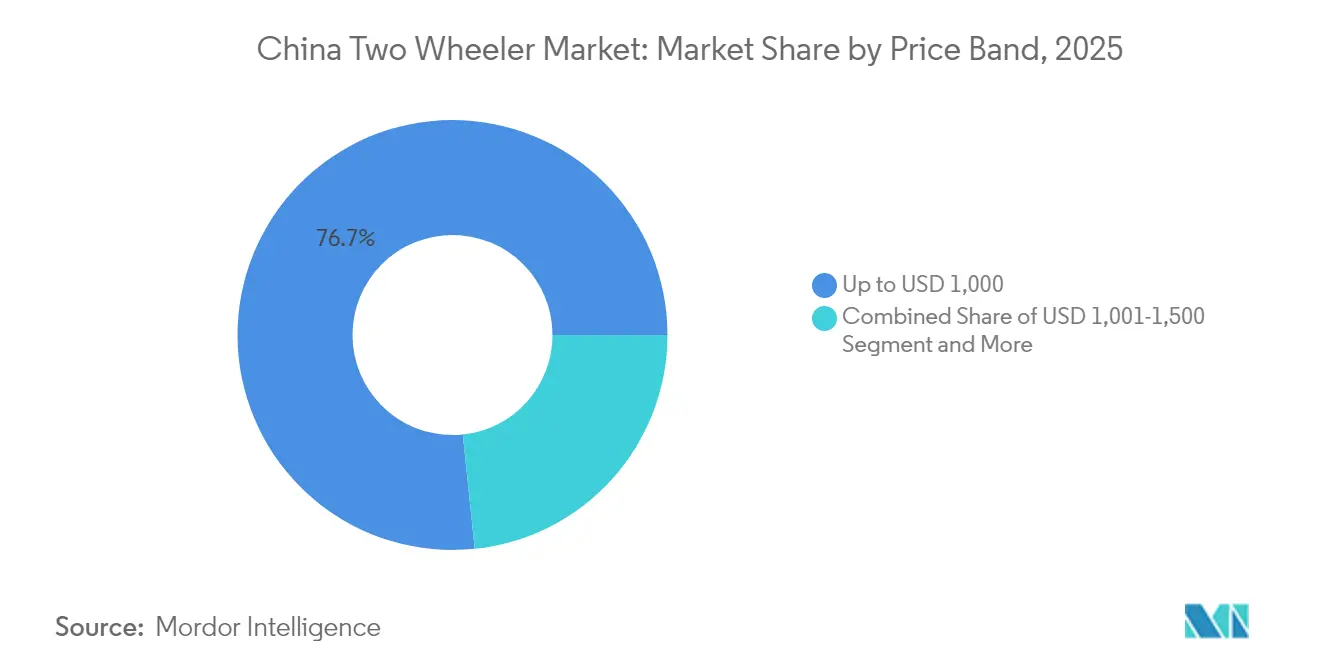

- 価格帯別では、1,000米ドル未満のユニットが2025年の中国二輪車市場規模の76.65%を占め、1,501〜2,000米ドル帯は予測期間中にCAGR 4.55%で成長すると予測されています。

- エンドユーザー別では、B2Cライダーが2025年の中国二輪車市場規模の68.73%を占め、配送フリートは2031年にかけてCAGR 3.84%で成長する見込みです。

- 販売チャネル別では、オフラインショールームが2025年の中国二輪車市場規模の83.62%を支配し、オンラインプラットフォームは2031年にかけてCAGR 4.15%の成長が見込まれています。

- 地域別では、東部中国が2025年の中国二輪車市場規模の31.05%を占め、西南部中国は2031年にかけてCAGR 3.66%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府による電動二輪車補助金および税制優遇措置 | +1.2% | 全国規模、特に第一・第二線都市に集中した恩恵 | 中期(2〜4年) |

| 都市部渋滞によるラストマイル需要の拡大 | +0.8% | 東部中国、中南部中国、北部中国の都市中枢 | 長期(4年以上) |

| 電子商取引配送需要の急増 | +0.7% | 全国規模、特に東部中国および中南部中国で最も高い影響 | 中期(2〜4年) |

| 自動車および公共交通機関と比較した低い総所有コスト | +0.5% | 全国規模、特に第三・第四線都市 | 長期(4年以上) |

| 第三・第四線都市におけるバッテリー交換サービスの拡大 | +0.4% | 西南部中国、西北部中国、東北部中国 | 長期(4年以上) |

| AIテレマティクスによるフリート稼働率の向上 | +0.3% | 全国規模、商業フリート用途に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府による電動二輪車補助金および購入税免除

インセンティブプログラムにより電動バイクの小売価格が大幅に引き下げられ、燃料節約効果が及ぶよりもはるかに早い段階で、内燃機関(ICE)車両に対する競争力のある代替手段として位置付けられています。2024年春に実施されたトレードイン促進策は多数の都市に採用され、消費者がより新しく安全なバイクモデルへのアップグレードを促しています。一方、規制上の変化、特に更新された国家バッテリー安全基準は、補助金の適格要件を変更しています[2]「GB 43854-2024バッテリー基準の施行」、北京法制日報、bjlegaldaily.com。これらの改正は安全性とコンプライアンスを優先し、一般的なインセンティブから、旧式または非準拠ユニットの更新に焦点を当てたより標的を絞ったアプローチへと財政支援を方向転換させています。

政府支援の窓口が狭まりつつある緊迫感を感じ取り、メーカーは生産拡大を急いでいます。しかし、地域ごとの政策展開の格差により、企業は地域の資金調達ウィンドウに合わせた製品投入のタイミングを戦略的に図っています。これにより、経済的に活気のある沿海地域での技術革新の普及が加速し、全国的な採用に向けたベンチマークとなっています。

都市部渋滞によるラストマイル需要の促進

上海や深圳などの賑やかな都市では、ピーク時の交通渋滞により平均車両速度が停滞状態に陥っています。こうした状況の中、二輪車、特に電動モーターサイクルやスクーターは短距離移動の好適な選択肢として台頭し、バンを凌ぐ速さを発揮しています。モーターサイクルを渋滞課金の対象から免除する政策により、その優位性はさらに高まり、より迅速かつ経済的な移動手段となっています。都市物流の要となるインスタント配送セクターの急成長は、そのスピードと適応性から二輪車に大きく依存しています。さらに、バッテリー交換サービスの普及拡大により、ライダーは終日シームレスなサービスを享受でき、自宅充電の手間を省き生産性を高めています。

都市インフラはこの二輪車優位の状況に適応しつつあります。路肩専用駐車スペースや専用レーンのパイロットプログラムなどの取り組みは、ラストマイル配送における二輪車の中枢的役割を裏付けています。しかし、ドックレス自転車などのシェアドモビリティソリューションが話題を集めたものの、プロの配達員には十分に対応できていません。より大きなペイロード容量と信頼性を必要とする配達員にとって、ドックレス自転車は力不足です。

電子商取引配送需要の急増

2025年の第1〜第3四半期において小包流通量が増加し、補強フレームおよびより大型ラックを備えたフリートグレードの二輪車に対する構造的需要が生まれています。法人バイヤーは稼働率を最優先し、ライダーの待機時間を1分未満に短縮するバッテリー交換キャビネットの商店舗頭への設置が進んでいます。宅配事業者はルート最適化のためにブルートゥースロックとテレマティクスを指定し、一方でゼロエミッション配達員に対する自治体インセンティブが電動プラットフォームへの路肩優先アクセスを付与しています。自律型ロボットはパイロット段階にとどまっているため、人間のライダーが複雑な都市ルートにおいて優位性を維持しています。

低い総所有コスト

電動二輪車は、そのコスト効率性、支援的な政策、および進化するインフラにより、中国の都市部モビリティにおいて急速に存在感を高めています。インセンティブプログラムにより、内燃機関車両よりも手頃な価格を実現し、更新された安全規制は準拠モデルへの補助金を誘導し、メーカーの迅速な規模拡大を促しています。上海や深圳などの渋滞した都市では、二輪車は短距離移動で速度上の優位性を持ち、渋滞課金が免除されています。急成長するインスタント配送セクターはこれらの車両に依存しており、充電のダウンタイムを解消するバッテリー交換サービスに支えられています。路肩ベイや専用レーンなどのインフラ整備がその優位性を強化している一方、シェアドフリートはペイロードニーズの高い配達員には適していません。電動二輪車の運用コストは、最小限のサービス費用、低速モデルへの登録免除、および補助対象の電気代により、自動車より低くなっています。ヘルメット着用義務や保険などの安全関連の追加費用が生じても、電動二輪車はコスト優位性を維持すると見込まれており、個人ライダーと法人ユーザーの双方にとって魅力的な選択肢となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライダーの高い事故率および死亡率 | -0.6% | 全国規模、特に第一・第二線都市で最も高い影響 | 短期(2年以内) |

| 低速電動自転車分類に関するより厳格な規制 | -0.5% | 全国規模、特に時速25km未満セグメントへの影響 | 短期(2年以内) |

| リチウムおよびグラファイトのサプライチェーンの不安定性 | -0.4% | 全国の製造拠点および輸入依存地域 | 中期(2〜4年) |

| シェアドマイクロモビリティプラットフォームとの競合 | -0.3% | 東部中国、中南部中国の都市中枢 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライダーの高い事故率および死亡率

屋内でのバッテリー充電に起因する火災事故は2023年に21,000件を超え、2024年11月以降のすべての新型電動自転車システムに対するより厳しい検査とCCC認証の取得が義務付けられることになりました。負傷率は1キロメートル当たりで乗用車乗車者の15〜20倍に達しています。地方自治体は電動二輪車に対するヘルメット着用義務と専用レーンのパイロット導入を進め、安全管理の強化に向けた動きを示しています。保険会社は第三者向け補償オプションを展開し、高速モデルのコストをわずかに引き上げています。メーカーは車体フレームとバッテリー安全性に関する新しい国家基準に適合するための生産コスト増加を負担しています。これらの調整により費用は増加しますが、消費者の信頼を高め、安全性と信頼性を優先する市場の変化を裏付けています。

リチウムおよびグラファイトのサプライチェーンの不安定性

国内メーカーは、バッテリーパックのコストひいては電動車両の生産コストに大きく影響する炭酸リチウム価格の不安定性に対抗するための戦略的措置を講じています[3]「リチウム価格の変動とOEMの対抗措置」、経済観察報、eeo.com.cn。これらの戦略には、原材料採掘のための合弁事業の設立や、ナトリウムイオン電池などの代替技術の探求が含まれます。ナトリウムイオン電池はリチウムへの依存を低減しますが、エネルギー性能の面で課題があります。スポット市場の予測困難な変動から身を守るため、メーカーは長期供給契約に移行しています。しかし、地政学的緊張と物流上のハードルによる混乱には依然として対応を迫られています。在庫バッファの維持はある程度の保護をもたらしますが、財務リソースを拘束します。この状況は中小プレイヤーに課題をもたらし、市場統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:モーターサイクルがシェアを維持、スクーターが勢いを増す

2025年、モーターサイクルは中国二輪車市場規模の69.12%を占めていますが、スクーターは混雑した街路で好まれるまたぎやすい人間工学的デザインに支えられ、2031年にかけてCAGR 4.12%で急成長しています。大排気量レジャーバイクは、所得上昇が週末ツーリングという利用シーンを加えることで2024年初頭に大きな成長を遂げると予測されています。AIボイスアシスタントとOTAアップデートを備えたデジタルクラスターは、乗用車のダッシュボードを模倣し、ミッドティアモデルの標準装備となっています。農村部のライダーは燃料タンクの航続距離と頑丈なフレームでモーターサイクルを支持し続けていますが、都心部ではスクーターの駐車特典とオートマチックギアボックスが通勤者を引き付けています。

都市部のスクーター普及は、中心市街地への大型モーターサイクルの乗り入れを禁止する地域規制の恩恵も受けており、買い替えサイクルがより軽量なフレームへとシフトしています。ブランドはシート下リチウムパックとNFCスタートキーを組み合わせ、平均販売価格(ASP)を1,501〜2,000米ドル帯に押し上げています。スマートヘルメットからアプリサブスクリプションまでのアクセサリー収益は、成熟したモーターサイクルセグメントで台数成長が鈍化する中でも利益率を押し上げています。

推進方式別:電動化の勢いが拡大

内燃機関は2025年の中国二輪車市場規模の71.84%を依然として占めていますが、補助金、充電ネットワーク、および排ガス規制区域の拡大により、電動車両は2031年に向けてCAGR 7.05%で成長しています。Yadea(雅迪)およびTailg(台铃)のナトリウムイオンプロトタイプが2024年にデビューし、3,000サイクルの寿命を実現しながらパックコストを10〜15%削減しました。沿海都市では、低い運用コストと改善された都市アクセスを背景に、電動配送フリートが急速に拡大しています。一方、農村部は限られたインフラとバッテリー価格のさらなる引き下げの必要性に阻まれ、依然としてガソリン車両に大きく依存しています。この都市・農村間の格差は、電動化の進捗と全国規模の転換に向けて依然として取り組むべき課題を浮き彫りにしています。

電動車両メーカーは、バッテリー交換ステーションの展開とアプリへのリアルタイム位置追跡の統合により、航続距離への不安に対処しています。従来の内燃機関(ICE)メーカーは燃料効率の改善とより厳格な排ガス基準に対応したエンジンの更新を進めていますが、強化される炭素規制が市場を縮小させています。ハイブリッド車両は、複雑さの増加と補助金の欠如から、ニッチな市場にとどまっています。

エンジン排気量/モーター出力別:エントリーレベルが依然として主流

110cc以下または400W以下のユニットは2025年の中国二輪車市場規模の43.78%を占めており、初回購入者および農村部ユーザーが低い車両本体価格とシンプルなメンテナンスを求めているためです。しかし、5kW超の電動ティアは最も急速に拡大しており、パフォーマンス愛好者とライドヘイリングのパイロット事業に牽引され、2031年にかけてCAGR 4.29%の成長が見込まれています。400W以下の電動自転車は免許不要のステータスを享受し、販売台数を支えていますが、プレミアム通勤者は今や時速80kmまで加速しABSを統合した5kWハブモーターに対価を支払っています。

プラットフォームシャシーにより、工場はフレームとスイングアームを出力ティア間で共有でき、地域規制に合わせたモーターとパックを調整しながらコストを抑制しています。126〜150cc帯のICEエンジンは農業や中小企業の輸送用途で引き続き人気が高く、トルクと航続距離が排ガスや加速性能よりも重要視されています。

価格帯別:廉価モデルが優勢、ミッドマーケットが開花

1,000米ドル以下のモデルが2025年の中国二輪車市場規模の76.65%を占めているのは、都市部購入者と農村世帯からの台数が依然として価格重視であるためです。それでも、1,501〜2,000米ドル帯はリチウムパックと高輝度クラスターがASPを押し上げる中でCAGR 4.55%を経験しています。トレードインバウチャーにより、ライダーは非準拠の鉛蓄電池バイクを廃棄し、通常1,200米ドル超で価格設定される安全認証済みリチウムイオン後継機へと移行することが促され、支出曲線が上昇しています。

3,000米ドル超のプレミアム帯は依然として小規模で、主に高級ガソリンツアラーと輸入電動車両で構成されていますが、ソーシャルメディアマーケティングがその憧れの訴求を拡大しています。主要OEMのファイナンシングアプリが12ヶ月間の無利息パッケージを提供し、価格に敏感なライダーが価格の衝撃なしにミッドマーケット製品に移行できるよう支援しています。

エンドユーザー別:B2Cがリード、B2Bが急伸

2025年の中国二輪車市場規模の68.73%を個人オーナーシップが占める一方、小荷物配達員と食品配送フリートは2031年にかけてCAGR 3.84%で拡大すると予測されています。フリートバイヤーは頑丈なラック、盗難防止IoTロック、および交換対応バッテリーベイを求めています。対照的に、価値、駐車のしやすさ、およびスマートフォン連携が消費者の優先事項であり続けています。

都市が自動車アクセスを制限する中、法人の人事プログラムが従業員の電動自転車通勤を補助し、OEMに大口受注と一定の仕様をもたらしています。海南省と広西省でのバイクタクシーのパイロット事業が別の商業的市場を加えていますが、規制上の明確化を待っている状況です。保険のバンドル販売と予測保全ソフトウェアがフリートマネージャーにライフサイクルコスト管理を提供し、B2B調達における電動車両の選好を強固なものにしています。

販売チャネル別:ショールームが主流、デジタルが拡大

ディーラーシップは2025年の中国二輪車市場規模の83.62%を依然として占めており、顧客は実際の試乗、ファイナンス相談、およびアフターサービスを重視しているためです。しかし、ライブストリーム主導の電子商取引は2031年にかけてCAGR 4.15%の成長を見込んでおり、2024年にDouyin(抖音)およびKuaishou(快手)の放送に関するトレーニングを受けた後に月間売上を3倍に増やしたNIUディーラーがその先頭に立っています。メーカーは今やリアルタイム在庫をオンラインストアフロントに連携させ、購入者がVINを確定してから店舗受け取りを選択できるようにし、デジタルの利便性とアフターサービスへの信頼を融合させています。

都市部のデジタルファーストの購入者は玄関先への配達と現場サービスバンを歓迎する一方、農村部の顧客は信頼と部品在庫のために慣れ親しんだ店舗オーナーに依存しています。OEMがディーラーにCRMアプリ、オンライン与信承認、および当日発送の機能を提供する中、ハイブリッドモデルが定着しつつあります。

地理的分析

東部中国は2025年の中国二輪車市場規模の31.05%に貢献しており、江蘇省、浙江省、および上海周辺に集積した工場がリードタイムを短縮し物流コストを削減していることが後押ししています。密集した都市圏が安定した買い替え需要を生み出し、厳格な地域基準がライダーをコネクテッド機能を持つ準拠済みの電動モデルを選択するよう促しています。成熟した交換ネットワークは上海の都心部グリッドの90%超をカバーし、電動化の普及を支えています。

中南部中国は、広東省の輸出志向の工場と4,500kmのサイクルウェイが走行の障壁を下げることで、全体で第2位にランクされています。広州は2025年までに6,000kmのグリーンウェイを整備することを目指しており、その港がコンポーネント輸入を円滑にし、OEMの在庫バッファを低く維持できるようにしています。この地域はまた大手サードパーティバッテリーアセンブラーの拠点でもあり、競争力のあるパック価格を維持しています。

北部中国は、北京の政策リーダーシップと天津のコンポーネント基盤により依然として大きなシェアを保っていますが、冬季気温がバッテリー航続距離を低下させ、都心部でのモーターサイクル乗り入れ禁止の強化が利用を制限するため、成長は鈍化しています。寒冷地での劣化に対処するための補助対象加熱バッテリーエンクロージャーの試験が進められていますが、寒冷時期にはICE車両が引き続きシェアを維持しています。

西南部中国は最も急速に成長している地域であり、2031年にかけてCAGR 3.66%を記録し、重慶・成都クラスターが山岳道路に適した軽量フレーム生産への投資を引き付けています。省の施策が、急速充電器設置よりもグリッドアップグレードコストが低い第三線都市へのバッテリー交換キャビネットの設置を支援しています。この地域の二輪車普及率は全国平均をまだ下回っており、成長の余地が十分に残っています。

東北部および西北部の省は規模は小さいものの戦略的な位置にあります。険しい地形が農業物流向けの高トルクICEユニットを支持し、地域政府は農村振興資金を活用して、村民を市場町とつなぐ電動自転車購入を補助しています。地域の大学との共同開発中の寒冷地対応バッテリー化学は、潜在的な需要の掘り起こしにつながる可能性があります。

競合状況

中国の二輪車産業は統合が進んでおり、少数の支配的プレイヤーが台頭しています。安全認証コストの上昇と規模の必要性により、中小メーカーが競争力を維持することはますます困難になっています。その結果、多くのメーカーが市場から撤退または合併し、競合状況を大きく塗り替えています。大手企業はロボット溶接および自動塗装を備えた垂直統合型工場を整備しており、人件費を大幅に削減することが可能です。さらに、バッテリーパックの内製組立により、これらの企業はサプライチェーンを強化し生産効率を高め、ますます厳しい市場における地位を確立しています。

海外展開が今や重要な戦略的手段となっています。Aimaはベトナムおよびタイに拠点を設け、貿易障壁へのヘッジと外貨収益の多様化を図っています。NIUは規模こそ小さいながら高度にデジタル化した企業であり、ソフトウェアサブスクリプションとリモート診断によって粗利益率を向上させています。

技術的な競争はテレマティクスチップ、バッテリー化学、およびOTAファームウェアを中心に展開しています。国内AIスタートアップとのパートナーシップが音声制御と盗難アラートをもたらし、セルサプライヤーとの共同研究所は2026年以前にナトリウムイオンパックの商業化を目指しています。資本集約度は上昇しており、バッテリー交換オペレーターの優库科技(Yugukejia)はマージン悪化による投資回収期間リスクが浮き彫りになった後、新規株式公開(IPO)を延期しました。

中国二輪車産業リーダー

Loncin Motor Co. Ltd.

Sundiro Honda Motorcycle Co., Ltd.

Chongqing Zongshen Industrial Group Co., Ltd.

Yadea Group Holdings Ltd.

Jiangmen Dachangjiang Group Co., Ltd. (Haojue)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hondaは現地パートナーであるWuyang-Hondaと協力し、中国市場において初の電動モーターサイクルである「E-VO」を正式に発表しました。E-VOはレトロなカフェレーサーのクラシックな美学と最先端の技術およびパフォーマンスをシームレスに融合させています。

- 2025年1月:電動二輪車のグローバルフロントランナーであるYadeaは、最近、中国の杭州において大規模なローンチイベントを開催しました。同イベントにおいて、Yadeaは同社の先駆的なナトリウムバッテリー技術を搭載した最新の電動二輪車を発表しました。高度なナトリウムバッテリーを搭載したこの新型電動二輪車は、バッテリー革新における重要な飛躍を示し、業界をより高い効率性と持続可能性へと導くものです。

中国二輪車市場レポートの調査範囲

中国二輪車市場レポートは、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよび電動)、エンジン排気量/モーター出力(110cc以下およびそれ以上)、価格帯(1,000米ドル以下およびそれ以上)、エンドユーザー(B2CおよびB2B)、販売チャネル(オンラインおよびオフライン)、および地域別にセグメント化されています。市場予測は価値(米ドル)および数量(台数)で提供されます。

| モーターサイクル |

| スクーター |

| 内燃機関 |

| 電動 |

| 内燃機関 | 110cc以下 |

| 111〜125cc | |

| 126〜150cc | |

| 151〜200cc | |

| 201〜250cc | |

| 250〜350cc | |

| 350〜500cc | |

| 500cc超 | |

| 電動 | 1.0kW以下 |

| 1.1〜3.0kW | |

| 3.1〜5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,000〜1,500米ドル |

| 1,501〜2,000米ドル |

| 2,001〜3,000米ドル |

| 3,001〜5,000米ドル |

| 5,000米ドル超 |

| B2C | |

| B2B | ライドヘイリング/バイクタクシー/レンタル/観光 |

| 配送および物流 | |

| 法人およびSMEフリート | |

| その他(政府・NGO・機関) |

| オンライン |

| オフライン |

| 東部中国 |

| 中南部中国 |

| 北部中国 |

| 東北部中国 |

| 西南部中国 |

| 西北部中国 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式別 | 内燃機関 | |

| 電動 | ||

| エンジン排気量/モーター出力別 | 内燃機関 | 110cc以下 |

| 111〜125cc | ||

| 126〜150cc | ||

| 151〜200cc | ||

| 201〜250cc | ||

| 250〜350cc | ||

| 350〜500cc | ||

| 500cc超 | ||

| 電動 | 1.0kW以下 | |

| 1.1〜3.0kW | ||

| 3.1〜5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000〜1,500米ドル | ||

| 1,501〜2,000米ドル | ||

| 2,001〜3,000米ドル | ||

| 3,001〜5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | B2C | |

| B2B | ライドヘイリング/バイクタクシー/レンタル/観光 | |

| 配送および物流 | ||

| 法人およびSMEフリート | ||

| その他(政府・NGO・機関) | ||

| 販売チャネル | オンライン | |

| オフライン | ||

| 地域別 | 東部中国 | |

| 中南部中国 | ||

| 北部中国 | ||

| 東北部中国 | ||

| 西南部中国 | ||

| 西北部中国 | ||

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車を対象としています。

- 車体タイプ - スクーターおよびモーターサイクルを含み、キックスクーターおよび自転車は除外されます。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムを搭載した車両を対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電動車両(EV) | 推進に一つ以上の電動モーターを使用する車両。自動車、バス、およびトラックを含む。この用語は純電動車両またはバッテリー電動車両(BEV)およびプラグインハイブリッド電動車両を含む。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため無公害です。従来の燃料エンジンと比較して、低い運用コストと低減されたエンジン騒音が特徴です。ただし、同等のガソリン車と比較して航続距離が短く価格が高いという課題があります。 |

| PEV | プラグイン電動車両(PEV)は外部充電が可能な電動車両であり、一般的に純電動車両およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッド電動車両 | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッド電動車両とは対照的に、外部充電が可能です。 |

| 内燃機関 | 燃料の燃焼が燃焼室と呼ばれる密閉空間で行われるエンジン。通常、ガソリン/ペトロールまたはディーゼルで駆動します。 |

| ハイブリッド電動車両(HEV) | バッテリーに蓄えられたエネルギーを使用する一つ以上の電動モーターとICEの組み合わせで動力を供給される車両。ICEおよび回生ブレーキからの電力により継続的に充電されます。 |

| 商用車 | 商用車は人または物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも四輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 重量が6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック(M&HDT) | 重量が10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって旅客を輸送するように設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、およびトロリーバスを含みます。 |

| ディーゼル | ディーゼルを主要燃料として使用する車両を含みます。ディーゼルエンジン車両は、ほとんどのガソリン車両が使用する点火プラグ式システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが高度に圧縮された際に達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主要燃料として使用する車両を含みます。ガソリン車両は通常、点火プラグ式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグの火花によって空燃混合気が点火されます。 |

| 液化石油ガス(LPG) | LPGを主要燃料として使用する車両を含みます。専用およびバイフューエルのLPG車両の両方が本調査の対象範囲に含まれます。 |

| 圧縮天然ガス(CNG) | CNGを主要燃料として使用する車両を含みます。これらは点火プラグ式内燃機関を持つガソリン動力車両と同様に作動する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要動力源として使用するすべての電動車両がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気車両とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーおよびICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVより航続距離が長いですが、比較的環境負荷が高くなります。 |

| ハッチバック | 後部にハッチ型ドアを備えたコンパクトサイズの乗用車。 |

| セダン | 通常二ドアまたは四ドアの乗用車で、荷物用の独立したスペースが後部に設けられています。 |

| SUV | SUVとして広く知られるこれらの車両は四輪駆動を備え、通常は最低地上高が高い。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)は、より多くの旅客を輸送するために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常は平均的なファミリーセダンより車高が高く、頭上空間と乗り降りのしやすさを確保しており、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されます。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要のシフト、製造コスト、技術革新、および消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆるレベルおよび職能から選定され、調査対象市場の全体像を描き出します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。