電動スクーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 20.35 十億米ドル |

| 市場規模 (2030) | 33.61 十億米ドル |

| 成長率 (2025 - 2030) | 10.56% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動スクーター市場分析

電動スクーター市場規模は2025年に203億5,000万USDとなり、2030年までに333億6,100万USDに達する見込みで、予測期間中に10.56%のCAGRを反映しています。バッテリー価格が下落し、総所有コストが内燃機関スクーターとほぼ同等となり、消費者需要が拡大しました。中東・アフリカ地域は最も急速に拡大している地域であり、アラブ首長国連邦とサウジアラビアが充電インフラへの投資を進めています。リチウムイオン技術が大きなシェアを占めていますが、ナトリウムイオン電池が広く普及しつつあり、豊富な原材料への転換を示しています。配送フリートからの商業需要は、eコマースの成長と車両ダウンタイムを削減するバッテリー交換モデルに支えられ、増加しています。

主要レポートのポイント

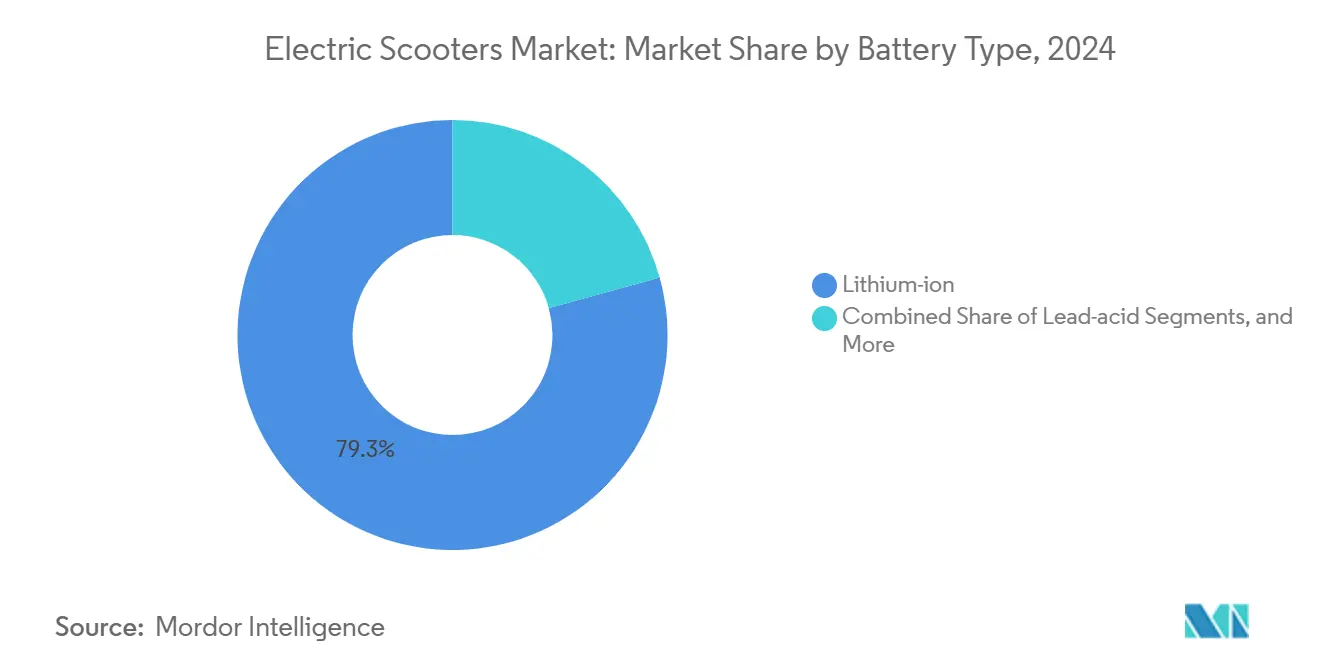

- バッテリータイプ別では、リチウムイオンが2024年の電動スクーター市場において79.33%のシェアをリードし、ナトリウムイオンは2030年にかけて14.25%のCAGRで成長すると予測されています。

- 出力別では、3.6~7.2kWの範囲が2024年の電動スクーター市場において39.45%のシェアを保持し、10kW超のモデルは2030年にかけて11.66%のCAGRで進展しています。

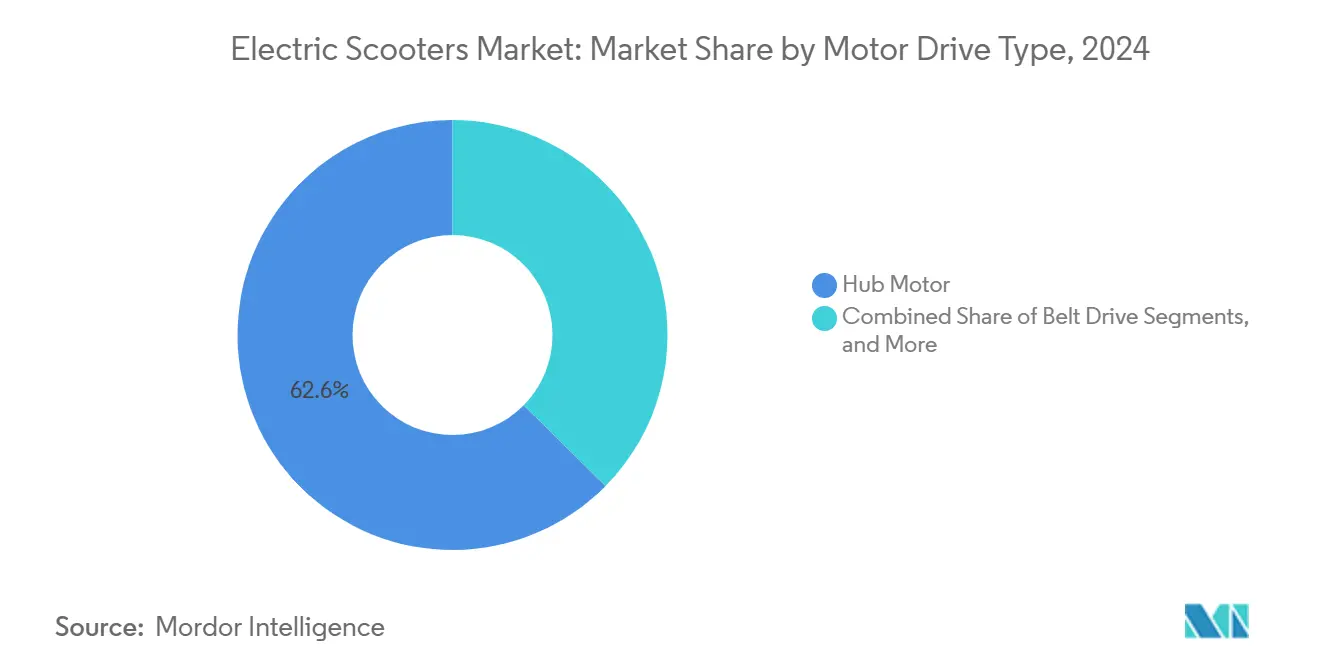

- モーター・駆動タイプ別では、ハブモーターが2024年の電動スクーター市場において62.55%のシェアを獲得し、ミッドドライブシステムは2030年にかけて12.05%のCAGRで拡大すると予測されています。

- 最終用途別では、個人モビリティが2024年の電動スクーター市場において66.74%のシェアを占め、配送・物流フリートは2030年にかけて12.71%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2024年に75.14%のシェアで電動スクーター市場を支配し、中東・アフリカは2030年にかけて11.36%のCAGRで上昇すると予測されています。

世界の電動スクーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部渋滞需要の増大 | +2.3% | アジア太平洋中心、欧州・北米への波及 | 長期(4年以上) |

| 政府インセンティブおよび補助金 | +2.1% | インド、欧州、米国 | 中期(2~4年) |

| eコマース配送フリートの拡大 | +1.9% | インド、中国、米国 | 中期(2~4年) |

| バッテリー価格の低下 | +1.8% | グローバル | 短期(2年以内) |

| サービスとしてのバッテリーおよびバッテリー交換 | +1.2% | アジア太平洋中心、欧州でのパイロット | 長期(4年以上) |

| IoT対応予知保全 | +0.8% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市部渋滞の増大とラストマイルモビリティ需要の拡大

通勤者は主要都市圏において長い交通渋滞に巻き込まれることが多く、大幅な時間損失とフラストレーションをもたらしています。しかし電動スクーターは、混雑した道路を巧みに走行し、駐車時間を短縮し、公共交通機関とシームレスに接続することで、効率的な代替手段を提供しています。これらのメリットにより、電動スクーターは都市モビリティとしてますます人気の選択肢となっています。この傾向を認識した都市行政は、普及を支援する施策を実施しています。例えば、パリはスクーター専用の駐車スペースを2,500か所指定しており、都市の混雑を軽減し、安全性を向上させ、秩序ある利用を促進することを目的とした戦略的な取り組みです。このような取り組みは、都市交通課題への対応における電動スクーターの役割の拡大を示しています。

政府インセンティブおよび補助金プログラム

財政支援が普及を加速させています。インドの2024年電動モビリティ促進スキームは電動二輪車向けに1兆900億インドルピー(13億USD)を確保し、小売価格を引き下げ、融資アクセスを改善しました[1]重工業省、「2024年電動モビリティ促進スキーム」、heavyindustries.gov.in。英国では、ナンバープレートおよびヘルメットに関する義務規定がコンプライアンスルールを確立し、フリート事業者の運営リスクを効果的に低減しています。これらの規制は安全性と標準化を確保し、予測可能な需要を育成することで、メーカーが生産能力を最適化できるようにしています。さらに、需要の一貫性により、メーカーはより有利なサプライ契約を交渉でき、コスト効率と業務の合理化を確保しています。このような政策は、安定した規制の整った市場環境の形成に貢献し、メーカーとフリート事業者の双方に恩恵をもたらしています。

eコマース配送フリートの急速な拡大

アマゾンはMahindra Electricと提携し、インド全土に電動配送車両を展開しました。この取り組みは、ネットゼロカーボン排出の達成を含むアマゾンの広範なサステナビリティ目標を支援しています。燃料、メンテナンス、ライセンスコストを考慮すると、アマゾンはガソリンバイクに対する電動車両のコスト優位性を強調しています。さらに、Gogoroの高度なバッテリー交換インフラは、高いフリート稼働率の維持と配送中断の削減に重要な役割を果たしています。さらに、ソフトウェア主導のルート最適化が車両効率を向上させ、より合理化された配送ルートを実現し、運営上の非効率を最小化しています。

リチウムイオンバッテリー価格の低下

セルコストは2024年に低下し、1kWhあたり115USDに達し、LFP化学が低コスト重視モデルで主流となっています。中国、インド、欧州の一部では、ガソリンスクーターとのコストパリティが生まれ、電動スクーター市場への移行が加速しています。ナトリウムイオン電池は160~180Wh/kgのエネルギー密度で量産に入り、重量許容度の高いフリート車両のさらなるコスト削減を約束しています。バッテリー価格の低下により、ブランドは車両価格を引き上げることなく航続距離延長版を提供でき、対象顧客層を拡大しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共充電インフラの不足 | -1.4% | グローバル、新興市場で深刻 | 中期(2~4年) |

| ガソリン車に対する高い初期コスト | -1.1% | 価格感応度の高い市場、農村部 | 短期(2年以内) |

| 安全リコールおよびバッテリー火災 | -0.9% | グローバル、規制対応は様々 | 短期(2年以内) |

| 重要鉱物のサプライ制約 | -0.7% | グローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共充電・交換インフラの不足

多くの都市では専用充電ポイントが不足しており、専用駐車スペースを持たないユーザーにとって困難な状況となっています。この不足により、公共インフラへの依存が強まりますが、公共インフラは電動車両(EV)充電の増大する需要に追いつけないことが多いです。バッテリー交換ネットワークは潜在的な解決策を提供しますが、設置・維持コストが高くなっています。さらに、ブランド間の相互運用性の欠如により、ライダーは単一ブランドのエコシステムに縛られ、柔軟性と利便性が制限されています。この状況は航続距離不安を高め、潜在的な購入者がEVを採用することを躊躇させています。その結果、この消極的な姿勢がEVフリートの拡大を妨げており、特に住宅・駐車の課題がすでに顕著な混雑した都市中心部において顕著です。

内燃機関代替品に対する高い初期取得コスト

電動スクーターの小売価格は、バッテリーが依然として最も高価な単一コンポーネントであるため、パック価格が下落した後でも、同等のガソリンモデルより高い水準にあります。インド、東南アジア、南米の価格感応度の高い多くの購入者はインフォーマルな信用に依存しており、運用費用が低いにもかかわらず、より大きな初期支出が抑止力となっています。インドの2024年電動モビリティ促進スキームなどの政府リベートは、国内製造の二輪車に対してインセンティブを提供し、格差を部分的に埋めていますが、エントリーレベルの消費者にとっては完全には解消されていません。ファイナンス会社はバッテリーリースや乗車量に応じた支払いプランの提供を開始していますが、これらの商品は都市部に限定されており、標準的なオートバイローンよりも高い金利が適用されることが多いです。総所有コストのパリティは通常18~24か月の使用後に達成されますが、家計のキャッシュフロー制約を考えると、多くのライダーにとってこの期間は長すぎると感じられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:リチウムイオンの優位性がナトリウムイオンの台頭に直面

リチウムイオン技術は2024年の電動スクーター市場において79.33%を支配し、300Wh/kgのエネルギー密度ピークと着実なコスト低下に支えられています。鉛酸パックは低価格モデルに残存していますが、リチウムイオンとのプレミアム差縮小によりその魅力は低下しています。ナトリウムイオン電池は、より安価なキロワット時価格と改善された熱安定性に牽引され、2030年までに14.25%のCAGRで拡大すると予測されています。CATLやBYDなどのメーカーはナトリウムイオンをフリート向けモデルに統合し、原材料の選択肢を広げ、リチウム供給の変動に対するクッションを提供しています[2]Contemporary Amperex Technology Limited、「ナトリウムイオン電池の発売」、catl.com。

エネルギー密度の高いリチウムポリマー電池は、スリムなフォームファクターが重要なプレミアムスクーターをサポートし、LFPバリアントは長いサイクル寿命を必要とするコスト重視のフリートでシェアを拡大しています。ナトリウムイオンの生産能力が拡大するにつれ、電動スクーター市場規模におけるそのシェアは、大幅な設計変更なしに当初の予測を上回る可能性があります。安全実績と動作温度の広さにより、ナトリウムイオンは熱帯地域での魅力が高く、2026年から自治体フリートの入札を獲得する位置づけにあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

出力別:高出力成長を伴う中間レンジの優位性

3.6~7.2kWのスクーターは2024年の電動スクーター市場において39.45%のシェアを保持し、時速45~60kmの最高速度と多くの国での緩やかな免許取得要件のバランスを取っています。オーナーは日常の通勤にこのセグメントを好み、フリート購入者は簡素化された運転者要件を評価しています。10kW超のモデルの電動スクーター市場規模は小さいですが、ライダーが高速道路対応の車両を求めるにつれ、11.66%のCAGRで拡大すると予測されています。

BMWのCE 04などのプレミアムモデルは31kWと130kmの航続距離を提供し、高出力モビリティへの需要を実証しています。EUのL3eカテゴリーの規制更新では出力を15kWに制限しており、スクーター規格内での性能向上の余地を提供しています。より長距離の移動が一般的な都市周辺地域での採用増加が、上位出力帯への需要を引き続き牽引するでしょう。

モーター・駆動タイプ別:ミッドドライブの革新にもかかわらずハブモーターがリード

ハブモーターは2024年の電動スクーター市場において62.55%を占め、シンプルな組み立て、低メンテナンス、回生制動効率で高く評価されています。ダイレクトドライブはチェーンやベルトの摩耗を排除し、日常的な使用にさらされる共有フリートにとって不可欠です。ミッドドライブシステムはコストが高いものの、優れたトルク管理と積載能力により12.05%のCAGRで成長する見込みです。

急勾配を走行する配送フリートは、ギアアシスト動力のためにミッドドライブを好みます。ベルトドライブバリアントは、キャビンノイズの同等性がマーケティングポイントとなるプレミアム消費者ラインで注目を集めています。チェーンドライブは過酷な農村部の使用サイクルに対して引き続き関連性を持ちますが、採用はニッチにとどまっています。時間の経過とともに、モータータイプの選択は普遍的なコストトレンドよりも使用サイクルの特性に沿ったものになるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:商業加速を伴う個人利用の優位性

個人・個人所有は2024年の電動スクーター市場の台数販売において66.74%のシェアを保持しており、手頃な価格の向上と環境意識が通勤者を説得しています。アプリベースのレンタルは、初期予算が限られている場合のアクセスを拡大しました。しかし、配送・物流フリートは2030年にかけて12.71%のCAGRという最も急峻な成長曲線を示しており、eコマースに支えられています。事業者は、ラストマイル走行に電動スクーター市場ソリューションを採用した後、荷物1個あたりのコストが低下したと報告しています。

企業キャンパスやセキュリティサービスは、低騒音とゼロ排気ガスを理由に、構内モビリティ用スクーターのパイロット導入を進めています。バッテリーサブスクリプションモデルは、資本支出を削減し運営コストを安定させることで、商業的魅力をさらに高めています。一方、個人購入者は接続性と盗難防止機能に引き寄せられており、OEMにIoTスタックを標準装備として組み込むよう促しています。

地域分析

アジア太平洋は2024年の電動スクーター市場において75.14%のシェアを保持し、中国がバッテリーサプライチェーンを活用し、インドが親EV政策のもとで大幅な販売を記録しました。Ola Electricは国内調達と積極的な小売融資に支えられています。インドネシアやベトナムなどの東南アジア諸国は減税と組立工場の設置を進め、地域需要を押し上げています。

欧州は安定した成長エンジンであり続けています。2024年、欧州は保険適用を明確化し、フリート運営を円滑化しました。ドイツはカテゴリー定義を合理化するために免許基準を改訂しました。イタリアの道路交通法改正では、安全コンプライアンスを強化しながら商業保険の引受を支援するナンバープレートおよびヘルメット規則が導入されました。成熟した充電ネットワークと低排出ゾーンが消費者の信頼を強化しています。

北米は各州がルールを調和させる中で段階的な成長を示しています。カリフォルニア州のリベート適用により所有コストが大幅に削減され、ディーラーの在庫が増加しました。2030年にかけて11.36%のCAGRを記録すると予測される中東・アフリカは、ドバイのグリーンモビリティ戦略とリヤドの路上交換キャビネットを設置するパイロット回廊から恩恵を受けています。インフラのギャップは残存していますが、急速な都市開発が目的特化型充電クラスターのための白紙の状態を提供しています。

競合環境

電動スクーター市場は中程度の断片化を示しています。中国ブランドのYadeaとNIUはグローバルに規模を拡大し、Ola Electricのような地域チャンピオンは自国市場を支配しています。BMWやホンダを含む伝統的な自動車メーカーは、技術の相互活用を求め、専用の電動二輪車子会社またはパートナーシップを通じて参入しました。

競争上の優位性はエコシステム支配に傾いています。Gogoroのサービスとしてのエネルギーネットワークは、バッテリーアクセスをサブスクリプション提案に変え、ライダーを囲い込み、継続的な収益を生み出しています[3]Gogoro投資家向け広報、「交換ステーションネットワーク指標2025」、gogoro.com。Ola Electricはサプライとユーザーデータを保護するために、セル製造とOSレベルのソフトウェアに投資しました。

合併およびOEMとサプライヤーの提携は、鉱物とファームウェアの人材確保を目的としています。バッテリー技術スタートアップへの戦略的出資が化学多様化を加速させています。新しい安全基準によるコンプライアンスコストが低マージンの輸入業者を淘汰し、認定品質システムを持つプレイヤーのシェアを拡大しています。

電動スクーター産業のリーダー企業

Yadea Technology Group

NIU Technologies

Gogoro Inc.

Ather Energy Limited

Hero Electric Vehicles Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:TVSはインドのEVラインナップを強化する3台目の電動スクーター「Orbiter」を発表しました。同社は1回の充電で158kmという印象的な航続距離を誇っています。現在、Orbiterは3.1kWhバッテリーパックのみで提供されています。

- 2025年7月:Kinetic DXはインドで希望小売価格111,000インドルピー(1,336USD)の新型電動スクーターを発売しました。このスクーターは更新されたデザインと強化された接続性スイートを特徴としています。

- 2025年2月:Simple Energyは「Simple ONE」スクーターを強化し、航続距離を248kmに大幅に延長し、電動スクーター市場における競争力のある選択肢としました。更新されたGen 1.5バージョンは、ユーザーエクスペリエンスを向上させるために設計された高度なソフトウェア機能を導入しています。これらの機能には、シームレスな接続のためのアプリ統合、ルート計画を支援するナビゲーション、ユーザーが走行インターフェースをパーソナライズできるカスタマイズ可能なダッシュボードテーマが含まれます。これらのアップデートにより、Simple ONEは技術的に先進的でユーザーフレンドリーな電動スクーターとして位置づけられています。

世界の電動スクーター市場レポートの調査範囲

| 鉛酸 |

| リチウムイオン |

| リチウムイオンポリマー |

| ナトリウムイオンおよび新興化学 |

| 3.6kW未満 |

| 3.6~7.2kW |

| 7.2~10kW |

| 10kW超 |

| ハブモーター |

| ベルトドライブ |

| チェーンドライブ |

| ミッドドライブモーター |

| 個人・個人利用 |

| 商業・法人フリート |

| マイクロモビリティサービスプロバイダー |

| 配送・物流 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バッテリータイプ別 | 鉛酸 | |

| リチウムイオン | ||

| リチウムイオンポリマー | ||

| ナトリウムイオンおよび新興化学 | ||

| 出力別 | 3.6kW未満 | |

| 3.6~7.2kW | ||

| 7.2~10kW | ||

| 10kW超 | ||

| モーター・駆動タイプ別 | ハブモーター | |

| ベルトドライブ | ||

| チェーンドライブ | ||

| ミッドドライブモーター | ||

| 最終用途別 | 個人・個人利用 | |

| 商業・法人フリート | ||

| マイクロモビリティサービスプロバイダー | ||

| 配送・物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電動スクーター市場の現在の規模はどのくらいですか?

市場は2025年に203億5,000万USDとなり、2030年までに333億6,100万USDに達する見込みです。

世界の電動スクーター販売をリードしている地域はどこですか?

アジア太平洋は2024年の台数販売の75.14%を占め、中国の製造基盤とインドの急速な普及に支えられています。

リチウムイオンバッテリー価格はどのくらいの速さで低下していますか?

平均パックコストは2024年に前年比20%低下し、1kWhあたり115USDとなり、手頃な価格の向上を加速させています。

最も急速に成長しているアプリケーションセグメントはどれですか?

配送・物流フリートはeコマースの成長により、2030年にかけて12.71%のCAGRで拡大しています。

最終更新日: