バイク・スクーターレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

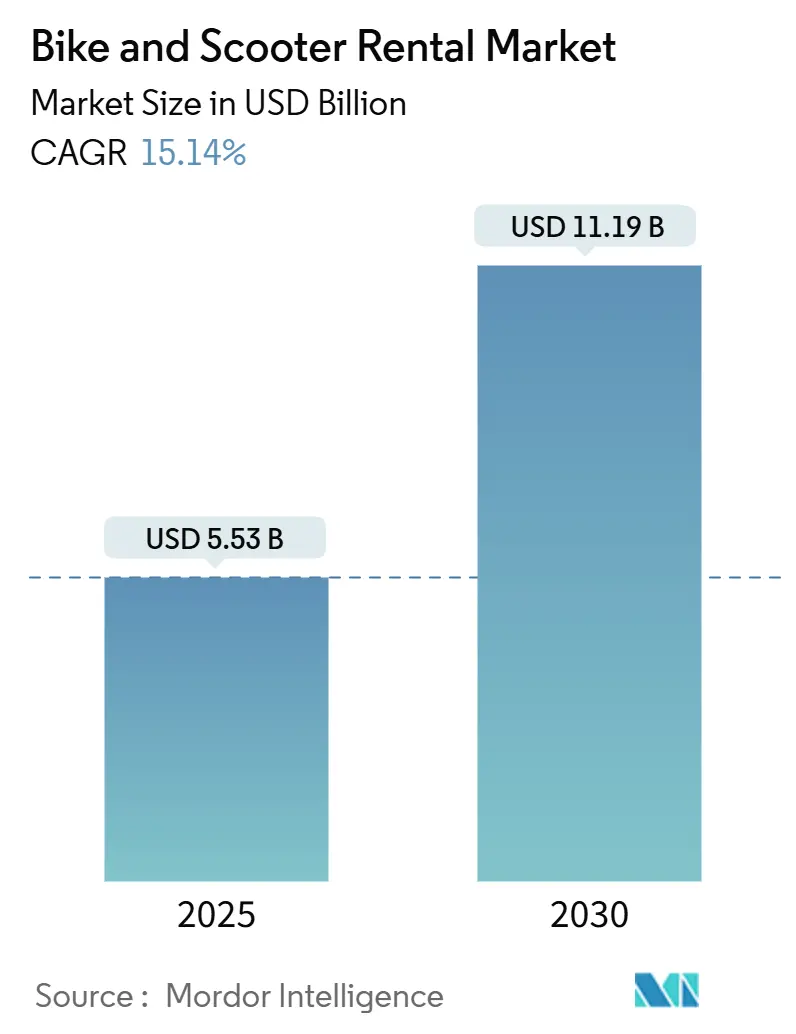

| 市場規模 (2025) | 5.53 十億米ドル |

| 市場規模 (2030) | 11.19 十億米ドル |

| 成長率 (2025 - 2030) | 15.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイク・スクーターレンタル市場分析

バイク・スクーターレンタル市場規模は2025年に55億3,000万米ドルと評価されており、予測期間中に15.14%のCAGRで成長し、2030年までに111億9,000万米ドルに達する見込みです。成長の勢いは、都市部の渋滞緩和、政府のインフラ支出、AI対応のフリート最適化、および安定した高頻度需要を生み出す企業向けモビリティプログラムという複合的な要因から生まれています。スクーターはユニットコストが低いためフリートを支配していますが、配達員に好まれる長距離走行能力と積載能力により、電動自転車がシェアを拡大しています。事業者は予測可能なキャッシュフローを確保するためにサブスクリプションおよび長期レンタルモデルへの移行を急速に進めており、投資家は構造的な収益性を示す企業を高く評価しています。許可上限、破壊行為コスト、バッテリー供給の変動といった持続的な課題が絶対的な成長を抑制しつつも、規模とデータ主導の運営を持つ企業に有利な市場集約を促進しています。

主要レポートのポイント

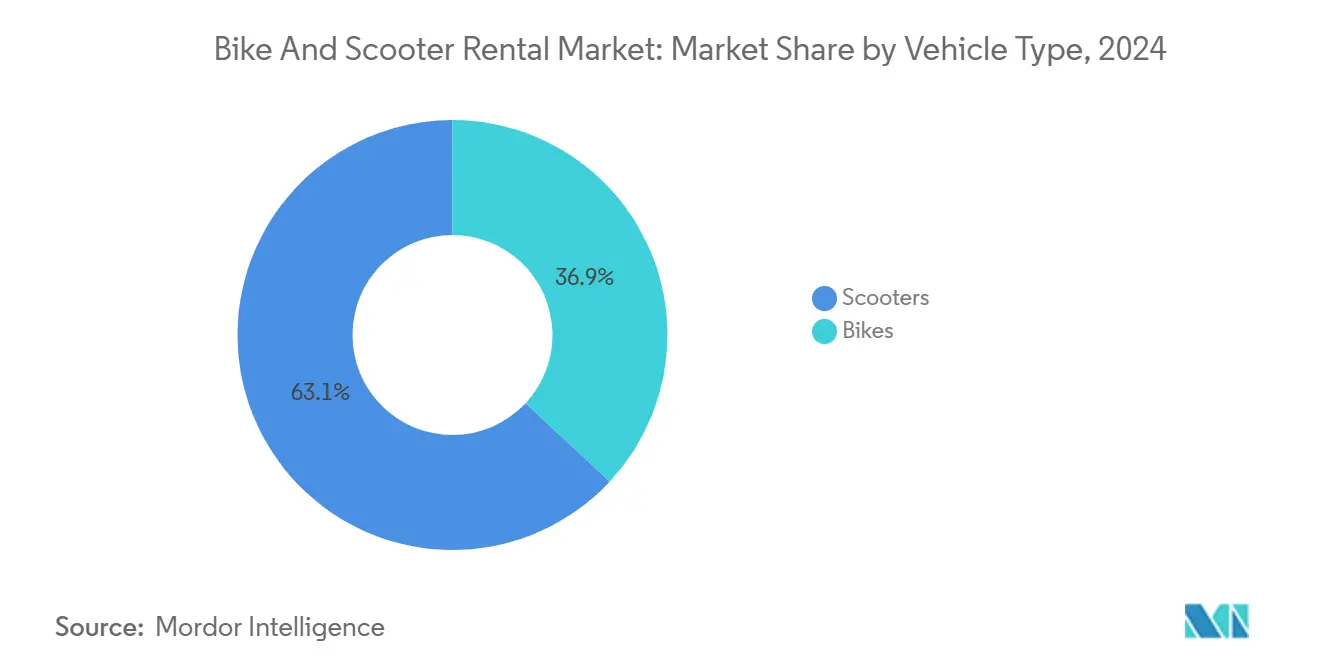

- 車両タイプ別では、スクーターが2024年のバイク・スクーターレンタル市場シェアの63.07%を占め、2030年にかけて最も速い19.82%のCAGRを記録すると予測されています。

- サービスタイプ別では、都度払いが2024年のバイク・スクーターレンタル市場の71.12%を占め、サブスクリプションモデルは2030年にかけて22.38%のCAGRで拡大すると予測されています。

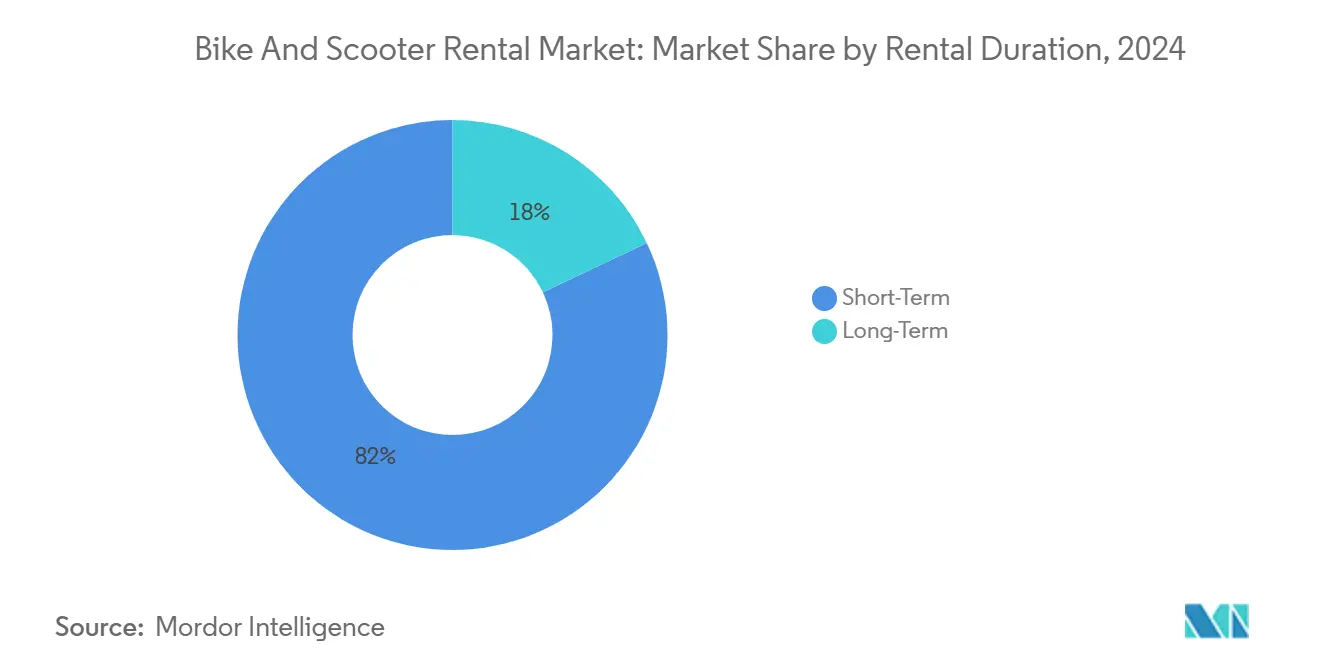

- レンタル期間別では、短期オプションが2024年のバイク・スクーターレンタル市場規模の82.04%のシェアを占め、長期レンタルは2030年にかけて18.27%のCAGRで成長する見込みです。

- エンドユーザー別では、日常通勤者が2024年のバイク・スクーターレンタル市場の45.96%のシェアでトップとなり、配達員は2030年にかけて23.62%のCAGRで最も急成長するユーザー層となっています。

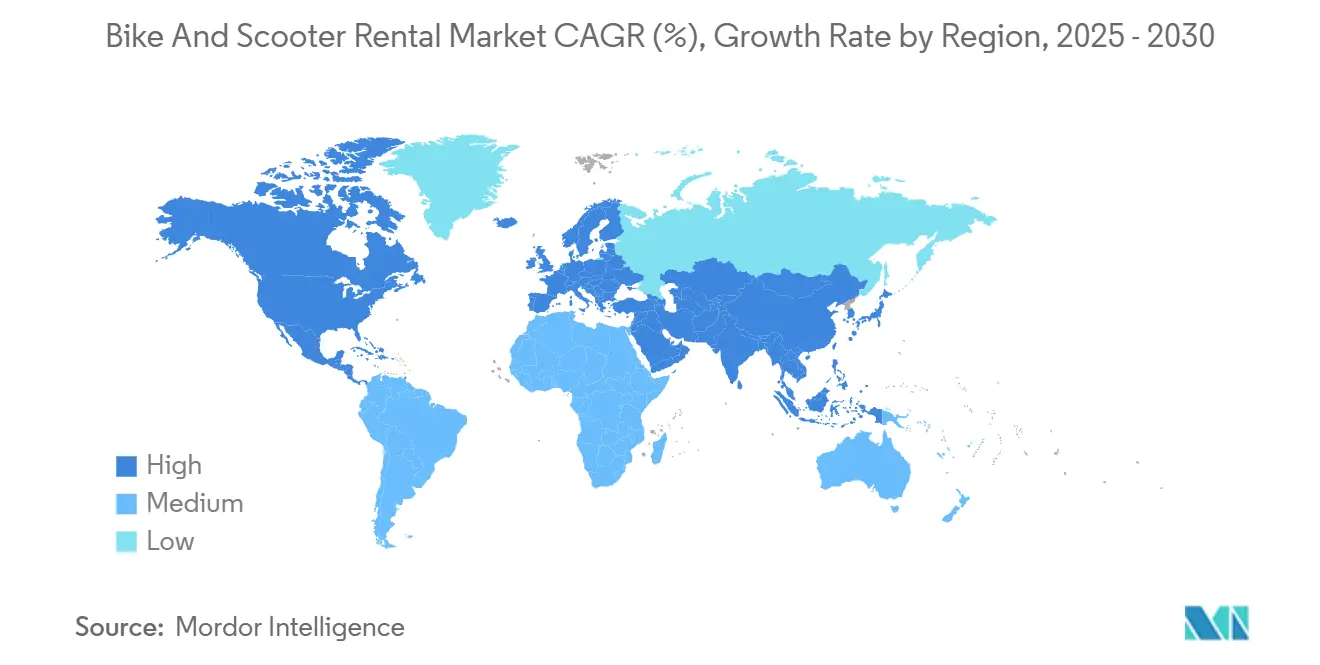

- 地域別では、アジア太平洋が2024年のバイク・スクーターレンタル市場の37.98%を占め、2030年にかけて18.91%のCAGRで成長すると予測されています。

世界のバイク・スクーターレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市渋滞緩和ニーズ | +3.2% | 世界全体、アジア太平洋のメガシティに集中 | 中期(2〜4年) |

| 政府によるマイクロモビリティ奨励策と自転車レーン整備 | +2.8% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 持続可能性を重視した消費者の嗜好変化 | +2.1% | 世界全体、欧州および北米が主導 | 長期(4年以上) |

| AI対応需要予測によるフリートROIの改善 | +1.9% | 世界全体、先進国市場での早期導入 | 短期(2年以内) |

| 公共交通アプリ統合による対象乗客数の拡大 | +1.6% | 欧州および北米、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 従業員向け企業モビリティ手当 | +1.4% | 北米および欧州、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市渋滞緩和ニーズ

交通渋滞は世界経済に年間数十億ドルのコストをもたらしており、車両保有台数がインフラ整備を上回るアジアのメガシティで最も深刻な影響が生じています。共有マイクロモビリティは、地下鉄の拡張や道路拡幅プロジェクトと比較して最小限のインフラ投資で済む、スケーラブルなソリューションを都市に提供します。マイクロモビリティを既存の交通ネットワークと統合することで乗数効果が生まれ、共有車両1台がピーク時に1日最大9件の自家用車の移動を代替できます。この渋滞緩和効果は、都市が低排出ゾーンや渋滞課金制度を導入し、自動車保有コストが増大する中で特に価値を持ちます。道路空間を自転車レーンに充てることで、従来の車両レーンよりも1平方メートルあたりの旅客輸送量が高くなるという認識が都市計画者の間で広まるにつれ、このトレンドは加速しています。

政府によるマイクロモビリティ奨励策と自転車レーン整備

政府のインフラ投資は2024年に前例のない水準に達し、カリフォルニア州が自転車・歩行者インフラに9億3,000万米ドル[1]Edward Barrera、"カリフォルニア州、今後4年間で自転車・歩行者インフラに約10億ドルを投資、" Caltrans、dot.ca.govを配分し、ブリティッシュコロンビア州がアクティブ交通助成金に2,400万カナダドル(1,800万米ドル)を拠出しました。米国運輸省のATIIPプログラムはマイクロモビリティインフラに特化して4,450万米ドルを配分し、交通の脱炭素化における共有モビリティの役割に対する連邦政府の認識を示しました[2]"アメリカへの投資:バイデン・ハリス政権、コネクテッド・アクティブ交通インフラプロジェクト向け補助金として約4,500万ドルの交付を発表、" 連邦道路局、highways.dot.gov。フィンランドが2024年に包括的なマイクロモビリティ認可法制を導入したことは、規制の枠組みが制限的なものから促進的なものへと進化し、事業者のコンプライアンスコストを削減する標準化された運営環境を生み出す様子を示しています。これらの投資は、自転車レーンの密度が乗客の採用率と直接相関するネットワーク効果を生み出します。200キロメートル以上の保護された自転車インフラを持つ都市は、断片的なネットワークを持つ都市と比較して、一人当たりのマイクロモビリティ利用率が通常3倍高くなります。規制の影響はインフラを超えて広がり、ISO 4210自転車安全基準や新興の電動スクーター認証要件が、コンプライアンス能力を持つ既存事業者に有利な参入障壁を生み出しています。

持続可能性を重視した消費者の嗜好変化

企業の持続可能性義務には従業員の通勤排出量がスコープ3の炭素会計に含まれるケースが増えており、測定可能な脱炭素化ツールとしてのマイクロモビリティへの需要が高まっています。Limeが英国事業に100%再生可能エネルギーを使用するというコミットメントは、運営上の持続可能性が競争上の差別化を生み出すという業界全体の認識を反映しています[3]"Lime英国を100%グリーンエネルギーで稼働、" octopus.energy。消費者の嗜好データによると、都市部に住むミレニアル世代の大多数が交通手段を選ぶ際に環境への影響を考慮しており、共有マイクロモビリティは電動化された代替手段の中で1マイルあたりの炭素フットプリントが最も低いとされています。事業者が改修プログラムを通じて車両のライフサイクルを延長するにつれ、持続可能性の主張に信頼性が増しており、Voiは環境面と財務面の両方の指標を改善する資産寿命の延長を報告しています。このトレンドは企業モビリティプログラムと交差しており、HumanForestやDonkey Republicと提携する企業が従業員向け自転車サブスクリプションをウェルネスと持続可能性の両方の福利厚生として提供しています。バッテリーリサイクルインフラが成熟するにつれ、循環経済アプローチはますます重要性を増し、以前は持続可能性の主張を制限していた使用済み製品に関する懸念に対処しています。

AI対応需要予測によるフリートROIの改善

予測分析は、車両配置を最適化し、以前はビジネスモデルを持続不可能にしていた運営上の非効率性を削減することで、マイクロモビリティの経済性を変革しました。高度なフリート管理システムは現在、気象データ、イベントスケジュール、過去の利用パターンを組み込んで需要が生まれる場所に車両を配置し、初期の事業者を悩ませていたコストのかかる手動の再配置を削減しています。IoT統合により、高額な故障を防ぎ資産のライフサイクルを延長する予知保全が可能となり、CANバス技術はリアルタイムの車両健全性モニタリングを提供して修理スケジュールを最適化します。このテクノロジースタックは競争上の優位性を生み出し、優れたアルゴリズムを持つ事業者は、事後対応型の管理に依存する競合他社よりも高い稼働率と低い運営コストを達成できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳しい都市上限と許可制限 | -2.4% | 欧州および北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 高い破壊行為、盗難および維持費 | -1.8% | 世界全体、高密度都市部で深刻 | 短期(2年以内) |

| バッテリーセル供給の不安定性 | -1.3% | 世界全体、電動スクーター事業者への集中的影響 | 中期(2〜4年) |

| 事故関連の賠償責任訴訟の増加 | -1.1% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳しい都市上限と許可制限

自治体の許可制限が市場拡大の主要な制約として浮上しており、都市はフリート上限を設けて事業者の成長可能性を制限し、人為的な希少性を生み出しています。2024年にパリが自由浮動型電動スクーターを禁止した決定は、規制の反発が一夜にして市場セグメント全体を消滅させる可能性を示しています。マドリードが3事業者(Dott、Lime、TIER)のみに選択的にライセンスを付与したことは、許可制度が新規参入者よりも既存事業者を優遇する様子を示しています。規制の影響は管轄区域によって大きく異なり、特定のパフォーマンス指標(稼働率、安全記録、駐車コンプライアンス)を満たすことを事業者に要求する都市がある一方、パフォーマンスとの連動なしに恣意的な上限を課す都市もあります。これらの制限は、制約されたフリート規模内で規模の経済を達成できない小規模事業者に特に影響を与え、十分な資本を持つ事業者のみが制限的な許可制度の下で事業を維持できるため、市場集約を加速させています。

高い破壊行為、盗難および維持費

共有マイクロモビリティ車両が都市環境でより普及するにつれ、破壊行為と盗難率が前年比で増加しており、電動スクーター1台あたりの交換費用は400〜600米ドル、電動自転車は800〜1,200米ドルとなっています。Lakaなどの保険会社がマイクロモビリティフリートの補償を拡大していることは、業界がこれらのリスクを重大な運営費用として認識していることを示しています。維持費は課題をさらに複雑にしており、共有車両は継続的な使用と気象条件への露出により、個人所有の同等品と比較して10倍の摩耗率を経験します。これらの問題が高密度都市部に地理的に集中していることが運営上の複雑さを生み出しており、事業者は高需要地域での車両可用性と高い損失率のバランスを取る必要があります。盗難防止機能と耐久性を統合した専用ハードウェアが戦略的な対応策となっていますが、現在の収益性移行期に多くの事業者が負担できない多額の初期投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電動自転車がプレミアムセグメントの成長を牽引

スクーターは2024年のバイク・スクーターレンタル市場の63.07%のシェアを占め、2030年にかけて19.82%のCAGRで最高の成長勢いを記録しています。この成長格差は、長距離移動と積載能力における電動自転車の優れた実用性を反映しており、配達用途や郊外通勤に特に魅力的です。スクーターはユニットコストが低く回転率が高いため、利便性が航続距離の考慮を上回る短距離都市市場での支配的地位を維持しています。車両タイプのセグメント化は、単純な嗜好ではなく用途の専門化をますます反映しており、事業者は多様な需要パターンを取り込むために混合フリートを展開しています。

規制の枠組みは車両タイプの採用に大きく影響しており、電動自転車の規制は通常自転車インフラと整合している一方、電動スクーターの合法化は管轄区域によって一貫性がありません。バッテリー技術の改善は電動自転車に有利であり、その大きなフォームファクターが電動スクーターの典型的な25〜30キロメートルの航続距離と比較して40〜60キロメートルの航続距離を提供する大容量セルを収容できます。この航続距離の優位性は、スクーターが効果的に競争できない郊外市場や長距離通勤用途をターゲットとする事業者にとって決定的な要素となります。

サービスタイプ別:サブスクリプションモデルが法人顧客をターゲット

都度払いサービスは2024年のバイク・スクーターレンタル市場の71.12%のシェアを占め、サブスクリプション型モデルは2030年にかけて22.38%のCAGRでより速く拡大しており、予測可能な収益とより実質的な顧客生涯価値に向けた事業者のシフトを強調しています。企業モビリティプログラムがサブスクリプションの採用を促進しており、JobRadやRidePandaと提携する企業が従業員向け自転車福利厚生を提供することで、稼働率を保証し顧客獲得コストを削減しています。

サービスモデルの進化は、事業者がサブスクリプション顧客がカジュアルな都度払いユーザーよりも高い生涯価値を生み出すと認識するにつれ、ソフトウェア業界の継続的収益へのより広いトレンドを反映しています。Unagiのサブスクリプションモデルは、保険、メンテナンス、プレミアム車両アクセスをバンドルすることで、プレミアムポジショニングがより高い月額料金を要求できることを示しています。都度払いは、月次コミットメントを避ける観光客や時折利用するユーザーセグメントにより支配的なままです。しかし、動的価格設定アルゴリズムは、不定期ユーザーからの収益を最大化するために乗車ごとの料金をますます最適化しています。このセグメント化は自然な顧客進行パスを生み出し、利用頻度が増すにつれて満足した都度払いユーザーがサブスクリプションに移行します。

レンタル期間別:長期レンタルが配達需要を取り込む

短期レンタルは2024年のバイク・スクーターレンタル市場の82.04%のシェアを占め、長期オプションは2030年にかけて18.27%のCAGRで拡大しており、安定した収入創出のための確実な車両アクセスを求める配達員からの需要増加に支えられています。週次および月次レンタルは通常、同等の日次料金と比較して40〜60%の割引が適用されるため、収入が車両の可用性に依存する配達員にとって魅力的です。

期間のセグメント化は、ユーザーの経済性と移動パターンの根本的な違いを反映しています。短期レンタルは、柔軟性がプレミアムな時間単位の料金を正当化する自発的なモビリティニーズや観光用途に対応します。長期オプションは、コスト削減と引き換えに長期間のコミットメントができる予測可能な交通ニーズを持つユーザーに対応します。事業者はサブスクリプションアクセスと使用量ベースの請求を組み合わせたハイブリッドモデルをますます提供しており、頻繁なユーザーが実際の乗車時間のみを支払いながら車両の可用性を確保できるようにしています。このアプローチは、夏季に短期利用がピークに達し、長期レンタルが閑散期に収益の安定性を提供する季節的な需要変動の課題に対処します。

エンドユーザー別:配達員が最速成長を牽引

日常通勤者は2024年のバイク・スクーターレンタル市場の45.96%のシェアを占め、セグメントの成熟度と広範な都市部での普及を強調しています。配達員はギグエコノミーの成長に後押しされ、2030年にかけて23.62%のCAGRで急増し、ニッチなユーザー層から中心的な収益ドライバーへと進化しています。学生と観光客は小規模ながら安定したセグメントを構成し、事業者の収益ストリームに地理的多様性と季節的バランスを提供します。エンドユーザーのセグメント化は、配達用途が娯楽や通勤用途とは異なる機能を必要とするため、車両仕様とサービス設計にますます影響を与えています。

プロの配達利用は大幅に高い稼働率を生み出し、配達員は通勤者の平均30〜60分の移動と比較して通常1日6〜8時間稼働します。この集中的な利用パターンは機会と課題の両方を生み出します:車両あたりの収益は高くなりますが、摩耗率と維持要件が加速します。食品配達の拡大を支援するためにスクーター販売が劇的に増加したインドの配達急増は、プロ用途が市場セグメント全体を牽引できることを示しています。観光客セグメントは地理的拡大の機会を提供し、休暇地は規制障壁が低く、都市部の通勤市場を補完する季節的な需要パターンを持つことが多いです。このセグメント化は製品差別化を促進し、積載対応の電動自転車が配達ユーザーをターゲットとし、軽量スクーターが観光客と学生セグメントに対応します。

地域分析

アジア太平洋は2024年のバイク・スクーターレンタル市場シェアの37.98%を占め支配的です。中国の安定した自転車シェアリングエコシステムとインドの配達主導の需要急増に牽引され、2030年にかけて18.91%のCAGRで成長をリードしています。HelloBike、Meituan、Didiが持続可能な事業を確立した中国の市場成熟は、以前の拡大フェーズを特徴づけた好況・不況サイクルを回避しようとする他のアジア市場のテンプレートを提供しています。インドは地域で最も高い成長ポテンシャルを示しており、都市密度、限られた駐車インフラ、拡大するギグエコノミーが共有マイクロモビリティ採用の理想的な条件を生み出しています。規制環境はアジア全体で大きく異なり、シンガポールと日本が支援的な枠組みを実施している一方、他の市場は事業者の拡大を制限する制限的なアプローチを維持しています。

欧州は規制の断片化にもかかわらず強い成長勢いを示しており、TIERとDottの合併が複雑な複数管轄区域のコンプライアンス要件をナビゲートできる地域チャンピオンを生み出しています。欧州市場は広範な自転車インフラと支援的な政府政策の恩恵を受けていますが、都市固有の規制がコンプライアンス能力を持つ大規模事業者に有利な運営上の複雑さを生み出しています。北米は主要な大都市圏に牽引されて着実な拡大を示していますが、電動スクーターの合法化をめぐる規制の不確実性が、より許容的な管轄区域と比較して成長を制約しています。地理的セグメント化は、インフラの準備状況、規制環境、および共有モビリティ概念の文化的受容を反映しています。

中東とアフリカは現在の普及率は限られているものの、都市化が加速し政府が持続可能な交通ソリューションを求める中で大きな成長ポテンシャルを持つ新興の機会を示しています。ドバイの進歩的なマイクロモビリティ規制は、先進的な政策の枠組みが事業者の投資を引き付け市場開発を加速させる方法を示しています。ラテンアメリカはブラジルとアルゼンチンが採用をリードしている一方、他の市場は規制の不確実性と経済的不安定性によって制約されたままで、まちまちの発展を示しています。地理的拡大パターンは通常、都市密度と可処分所得水準に従い、事業者は以前の市場開発フェーズを特徴づけた成長至上主義戦略ではなく、立ち上げから持続可能なユニットエコノミクスを支援できる市場を優先しています。

競争環境

バイク・スクーターレンタル市場は劇的に集約され、数十の事業者が乱立する断片化した状況から、持続可能なユニットエコノミクスを達成できる十分な資本を持つプレーヤーが支配する集中した構造へと変貌しました。

テクノロジーの差別化が競争上の成功をますます決定づけており、事業者はAI対応の需要予測、IoTフリート管理、予知保全を活用して稼働率を最適化し運営コストを削減しています。法人モビリティサービス、長期レンタルモデル、従来の事業者の普及が限られている配達特化型用途にホワイトスペースの機会が存在します。

新興の破壊者は垂直統合戦略に注力しており、Yuluのバジャジとの専用車両およびバッテリー交換インフラのパートナーシップが汎用ハードウェア展開に対する運営上の優位性を生み出していることがその例です。競争ダイナミクスは強固な財務基盤と実証されたユニットエコノミクスを持つ事業者に有利であり、規制機関が許可更新に財務的安定性と運営パフォーマンス指標をますます要求しているためです。市場リーダーはサービス品質とフリートの可用性を維持しながら複雑な複数管轄区域のコンプライアンス要件をナビゲートする必要があり、確立されたポジションを保護しつつも小規模プレーヤーのイノベーションを制限する参入障壁を生み出しています。

バイク・スクーターレンタル業界のリーダー企業

Dott

Lime (Neutron Holdings, Inc. )

Bird Rides, Inc

Lyft, Inc.

Voi Technology AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LakaがAllianz DirectからLukoの電動スクーター保険事業をフランスで買収し、約20,000人の顧客を追加して欧州のマイクロモビリティ保険のフットプリントを拡大しました。この買収により、Lakaは共有モビリティ事業者向けの専門保険プロバイダーとしての地位を強化し、持続可能なマイクロモビリティビジネスモデルにとって保険が重要な運営コンポーネントであるという認識の高まりを反映しています。

- 2024年3月:TIER Mobilityがdottとの合併を完了し、欧州最大のマイクロモビリティ事業者を創設しました。合算収益2億5,000万ユーロで427都市にサービスを提供しています。Henri Moissinacが合併後の事業体のCEOに就任し、現在12カ国で11万台以上の車両を運営しています。これは集約化が規模の経済を達成できる地域チャンピオンを生み出す方法を示しています。

世界のバイク・スクーターレンタル市場レポートの範囲

| バイク |

| スクーター |

| 都度払い |

| サブスクリプション型 |

| 短期(時間単位、日単位) |

| 長期(週単位、月単位) |

| 観光客 |

| 日常通勤者 |

| 学生 |

| 配達員 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 車両タイプ別 | バイク | |

| スクーター | ||

| サービスタイプ別 | 都度払い | |

| サブスクリプション型 | ||

| レンタル期間別 | 短期(時間単位、日単位) | |

| 長期(週単位、月単位) | ||

| エンドユーザー別 | 観光客 | |

| 日常通勤者 | ||

| 学生 | ||

| 配達員 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2025年のバイク・スクーターレンタル市場規模はどのくらいですか?

バイク・スクーターレンタル市場規模は2025年に55億3,000万米ドルであり、2030年までに2倍以上に成長すると予測されています。

2030年までの共有マイクロモビリティの予想CAGRはどのくらいですか?

市場は2030年にかけて15.14%のCAGRで拡大すると予測されています。

現在の収益でリードしている地域はどこですか?

アジア太平洋が世界収益の37.98%を占め、最速の18.91%のCAGRを示しています。

最も速く成長している車両セグメントはどれですか?

電動自転車は長距離走行能力と配達用途に牽引され、19.82%のCAGRで成長しています。

事業者の収益を再形成しているビジネスモデルのトレンドは何ですか?

サブスクリプションプランは22.38%のCAGRで上昇しており、事業者に継続的なキャッシュフローとより高い顧客生涯価値をもたらしています。

成熟した都市での拡大における主要な障壁は何ですか?

自治体が課す許可上限とフリートサイズ制限が成長を制約し、資本力のある大規模な既存事業者に有利に働く可能性があります。

最終更新日: