中国ヨット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

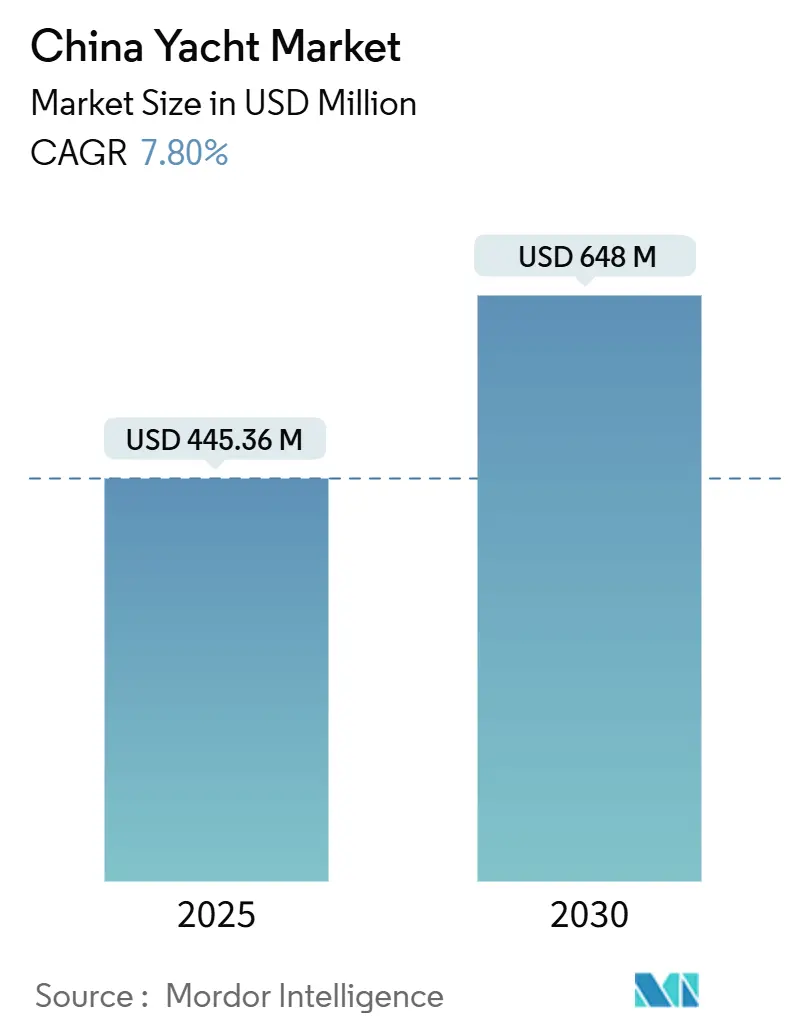

| 市場規模 (2025) | 445.36 百万米ドル |

| 市場規模 (2030) | 648 百万米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ヨット市場分析

中国のヨット市場は2025年に4億4,536万米ドルと評価されており、2030年までに6億4,800万米ドルに達すると予測されています。これは同期間における7.8%のCAGRを反映しており、輸入依存の目的地から統合された消費・生産ハブへの同国の着実な移行を裏付けています。需要成長を牽引する三つの相互に絡み合ったトレンドがあります:富裕層(HNWI)の拡大、海南自由貿易港が主導する規制緩和、そして国内造船能力の急速な高度化です。富裕層は不動産やコレクタブルから体験型レジャー資産へと軸足を移しており、アップグレードを求める層はより大型で長距離航行可能な船舶へと向かっています。供給面では、珠江デルタの造船所が自動車産業スタイルの自動化と複合材製造を導入し、建造サイクルを短縮してヨーロッパの仕上げ品質に匹敵する水準を目指しています。海南の観光目標によって拡大した商業チャーター事業は、オーナーに運営コストを相殺する収益源を提供しています。一方、中国のバッテリーメーカーと西洋のヨットブランドとの電動化パートナーシップは、推進技術における新たな技術競争を切り開いています。海南以外での規制上の障壁—主に贅沢税とティア1マリーナにおける係留バースの不足—は依然として全国的な普及を抑制していますが、投資家はこれらを構造的な上限ではなく対処可能な摩擦として捉えています。

主要レポートのポイント

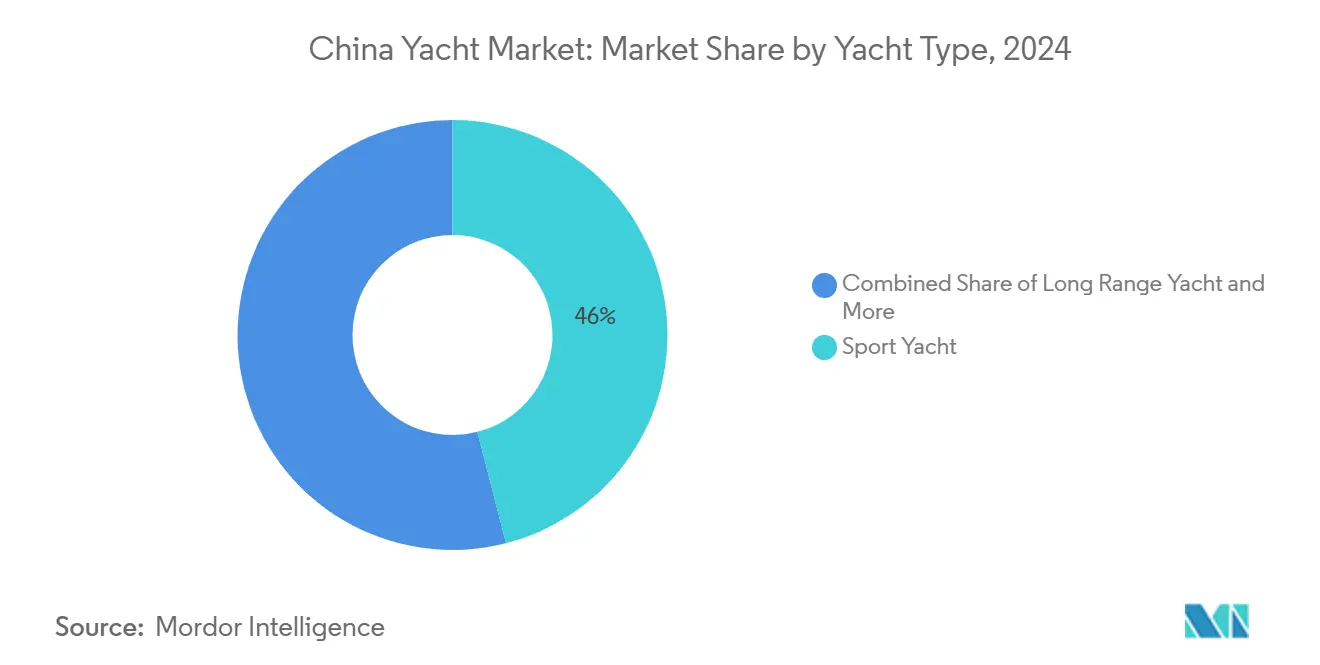

- ヨットタイプ別では、スポーツヨットが2024年に46.01%のシェアで中国ヨット市場をリードし、長距離ヨットは2030年までに11.53%のCAGRで拡大すると予測されています。

- 全長別では、20~40メートルセグメントが2024年の中国ヨット市場規模の41.52%を占め、40メートル超の船舶は2030年までに12.34%のCAGRで成長しています。

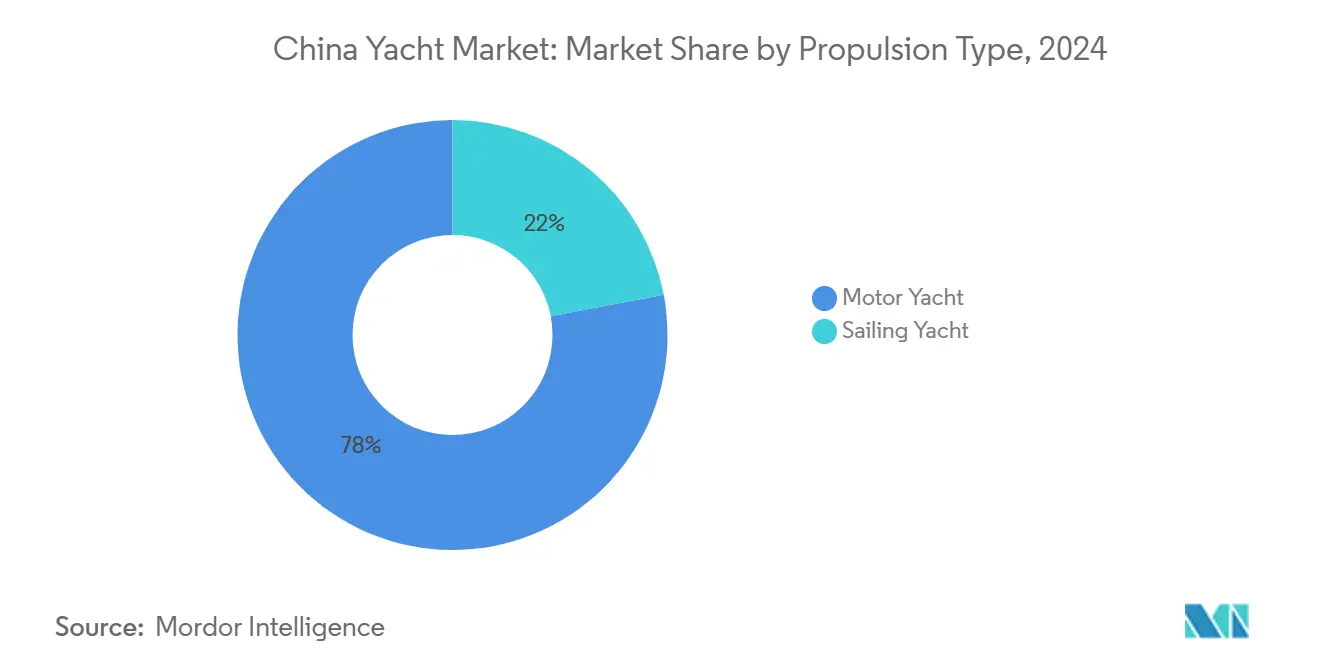

- 推進タイプ別では、モーターヨットが2024年の中国ヨット市場規模の78.03%のシェアを占め、電動・ハイブリッドモデルは2030年までに18.41%のCAGRで成長しています。

- 用途別では、個人所有が2024年の中国ヨット市場シェアの82.04%を占め、商業チャーター利用は2025年~2030年にかけて15.21%のCAGRで増加しています。

中国ヨット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 富裕層(HNWI)人口の増加 | +2.1% | 全国、ティア1都市に集中 | 長期(4年以上) |

| 海南自由貿易港の関税・税制優遇 | +1.8% | 海南省、広東省への波及 | 中期(2~4年) |

| 国内マリーナインフラの拡充 | +1.5% | 沿岸地域、三亜、上海、青島 | 中期(2~4年) |

| 中国ヨット造船業者の品質・能力向上 | +1.2% | 全国、珠江デルタに集中 | 長期(4年以上) |

| 新排出規制に基づく電動・ハイブリッド推進の採用 | +0.9% | 全国、海南での早期採用 | 短期(2年以下) |

| デジタルマリーナとフラクショナル・オーナーシップ・プラットフォーム | +0.3% | ティア1都市、ティア2への拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

富裕層(HNWI)人口の増加

中国のHNWI拡大は、体験型ラグジュアリー消費パターンへと広がる人口統計学的基盤を生み出しており、従来の富の指標を超えています。青島のような確立された市場では、300隻以上のヨットオーナーの約60%が地元の不動産開発業者であるという事実が、セクター固有の富の蓄積が海洋ラグジュアリーの採用を促進することを示しています[1]Wang Chow、"中国でボートを所有すること - 異例なほど率直な見解、" Sail World、sail-world.com. 。この富の集中効果は経済的移行期に増幅され、資産分散戦略にラグジュアリーコレクタブルや体験型資産が含まれるようになっています。典型的な購入者プロフィールは1,000万人民元を超える資産を必要とし、標準的な係留バースの年間係留料は13万~17万人民元の範囲であり、中国の富の分布パターンと一致する自然な市場セグメンテーションを生み出しています。ステータス競争のダイナミクスがアップグレードサイクルを促進し、オーナーはビジネスネットワーク内での社会的地位を維持するために段階的により大型の船舶を取得しています。北部のヨットオーナーが冬季に三亜へ移動する季節的な移動パターンは、チャーター市場の発展とマリーナ稼働率の最適化を支える洗練された利用パターンを示しています。

海南自由貿易港の関税・税制優遇

中国最大の島全体を対象とした自由貿易港としての海南の指定は、単純な関税撤廃を超えた政策的勢いを生み出しています。同省は5年間で外資の払込投資において年平均63.3%の成長を達成し、2022年には自由貿易口座を通じた資本フローが350億米ドルを超えました [2]"海南、中国のハワイを探る、" ARMENPRESS、armenpress.am.。ゼロ関税の枠組みは、簡素化された税制と奨励産業向け15%の優遇法人所得税と組み合わさり、ヨットの輸入、整備、チャーター事業にまで及ぶ構造的なコスト優位性を生み出しています。年間10万人民元への免税枠の拡大、製品カテゴリーの拡充、新たな受け取りモデルとともに、2023年の免税販売額は437億6,000万人民元に達し、税制優遇ラグジュアリー消費に対する消費者の反応を示しています。計画中の「島全体の特別税関業務」と潜在的な人民元自由交換可能ステータスは、国際的なヨット取引とチャーター予約における通貨摩擦を解消するでしょう。この政策アーキテクチャは、高純資産の海洋観光フローをめぐってシンガポールや香港と直接競合するアジアのヨットサービスハブとして海南を位置づけています。

国内マリーナインフラの拡充

中国のマリーナ開発戦略は、ラグジュアリー海洋施設を観光・不動産開発と統合する、より広範な沿岸都市化の優先事項を反映しています。200以上の係留バースを有する三亜国際ヨッティングセンターは、ヨットサービスとラグジュアリーホスピタリティおよびリテールを組み合わせた統合マリーナリゾート複合施設のモデルとして機能しています。300隻以上のヨットを収容し高度なセキュリティプロトコルを備えた青島のオリンピックマリーナインフラは、ティア1沿岸市場におけるプレミアムマリーナ運営のスケーラビリティを示しています。2018年に完成した青島万達東方映画都ヨットハーバーは、230の係留バースと数百億人民元の投資を擁し、エンターテインメントおよび観光資産と統合された大規模マリーナ開発への民間セクターのコミットメントを示しています [3]Isabelle Lomholt、"青島ヨットクラブとマリーナ、中国、" e-architect、e-architect.com.。広州スターク・ヨット・マリーナ・エンジニアリングのようなマリーナエンジニアリング企業は、複数の沿岸地点での迅速な容量拡大を可能にするモジュール式浮桟橋システムと防波堤技術を開発しています。深水航路プロジェクトやITシステムのアップグレードを含む、より広範な港湾近代化イニシアチブとのマリーナ開発の統合は、インフラコストを削減し運営効率を向上させるシナジーを生み出しています。

中国ヨット造船業者の品質・能力向上

中国のヨット製造能力は、より広範な造船セクターの技術的進歩に支えられ、受託製造からデザイン統合とブランド開発へと進化しています。中国の造船業は2025年上半期に9.71%という歴史的な利益率を達成し、営業収益は3,987億6,000万人民元に達し、輸出はトン数ベースで完成量の89.5~93.2%を占めています。セレーネ・ヨッツの珠海施設はこの進化を体現しており、4基の100トンクレーンを備えた13,935平方メートルの生産複合施設はアジア最大の単一ヨット生産施設と称され、36の型枠を同時に収容できます。木工、ステンレス鋼製造、複合材建造を一つ屋根の下に統合したこの施設は、ヨーロッパのヨット造船業者に匹敵する垂直統合能力を示しています。濰柴ホールディンググループによるFerretti Groupの戦略的再編は、中国の産業コングロマリットにラグジュアリーヨットのデザインと製造の専門知識への直接アクセスを提供し、国内能力開発を加速する知識移転の機会を生み出しています。政府が過剰供給を防ぐために造船能力を監視していることは、生産拡大と市場需要のバランスを取る必要性に対する政策的認識を示しており、無制限の能力追加ではなく協調的な産業発展を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海南以外での贅沢税と高い輸入関税 | -1.4% | 海南省を除く全国 | 中期(2~4年) |

| ティア1沿岸都市におけるマリーナ係留バースの不足 | -0.8% | 上海、深圳、青島、大連 | 長期(4年以上) |

| 複雑なライセンスと高い運営コスト | -0.6% | 全国、高コンプライアンス地域で深刻 | 中期(2~4年) |

| 目立つ消費に対する汚職防止の監視 | -0.5% | 全国、特にティア1ビジネスハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

海南以外での贅沢税と高い輸入関税

海南と中国本土の間の税制格差は、自由貿易港内にヨット所有とチャーター活動を集中させる市場の歪みを生み出し、より広範な全国市場の発展を制約しています。海南以外でのラグジュアリー品への輸入関税は、付加価値税と消費税を合わせると30%を超える場合があり、中間層のラグジュアリー消費者の市場アクセスを制限する価格プレミアムを生み出しています。この規制の断片化により、ヨットディストリビューターは二重の在庫と価格戦略を維持することを余儀なくされ、本土での事業は税制プレミアムに対して価格感応度が低い超富裕層の購入者に焦点を当てています。集中効果は市場の流動性を低下させ、中古ヨットの二次市場の発展を制限します。これは、オーナーが管轄区域間で船舶を移動させる際に重大な税務上の影響に直面するためです。汚職防止キャンペーンは目立つラグジュアリー消費への監視を強化し、企業のヨット所有とエンターテインメント活動に追加のコンプライアンスコストと評判リスクをもたらしています。

ティア1沿岸都市におけるマリーナ係留バースの不足

主要沿岸都市におけるマリーナ係留バースの利用可能性は、富裕層からの需要増加にもかかわらず市場成長を制約する構造的なボトルネックを表しています。上海のHNWI人口に対する限られたマリーナインフラは、待機リストとプレミアム価格を生み出し、中間層のラグジュアリー消費者をヨット所有の検討から排除しています。青島のような都市でのヨット所有が不動産業者に集中していることは、富のパターンと係留バースの利用可能性の制約の両方を反映しており、職業的な人口統計を超えた市場の多様化を制限しています。沿岸土地利用規制と環境保護要件は、特に水辺の不動産が住宅・商業開発のためにプレミアム評価を受ける確立された都市部において、新規マリーナ開発の承認を複雑にしています。冬季に北部の都市から海南への季節的な移動パターンは、係留バースの不足が稼働率の非効率を引き起こしていることを示しており、北部施設が冬季観光ピーク時に稼働率が低下する一方、南部マリーナは容量制約に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヨットタイプ別:長距離船舶がプレミアムシフトを牽引

スポーツヨットは2024年に46.01%の市場シェアを維持しており、ビジネスネットワーキングや企業接待の利用パターンと一致する日帰りクルージングと沿岸エンターテインメント用途に対する中国の嗜好を反映しています。しかし、長距離ヨットは2030年までに11.53%のCAGRで最も急成長するセグメントを代表しており、延長クルージング能力と国際航海計画に向けた市場の成熟を示しています。この変化は、東南アジアルートに沿ったマリーナインフラの改善と国際ヨット旅行の税関手続きの簡素化に支えられ、中国のヨットオーナーが長距離クルージングに乗り出す自信の高まりを反映しています。エクスプローラーヨットやカスタムビルドなどの特殊船舶を含む「その他」カテゴリーは、競争的な社会的サークル内でオーナーを差別化するユニークなデザインへの需要増加から恩恵を受けています。

長距離能力への移行は、BYDとSanlorenzoのパートナーシップがヨット専用バッテリーシステムを開発し、2026年までに30~100フィートの電動ヨットの量産を目指していることと一致しています。スポーツヨットの優位性は現在の市場が沿岸水域と日帰り利用パターンに焦点を当てていることを反映していますが、長距離船舶の加速する成長は目的地クルージングと長期航海に向けた利用嗜好の進化を示唆しています。規制環境はこの移行をますます支援しており、中国は大連から三亜まで13のクルーズ母港を開発し、国内外の船舶を収容するインフラを整備しています。これは長距離ヨット運航に恩恵をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

全長別:スーパーヨットセグメントがサイズ制約にもかかわらず加速

20~40メートルセグメントは2024年に41.52%の市場シェアを占め、中国の沿岸クルージングとマリーナインフラの互換性にとって最適な選択肢を代表しています。40メートル超の船舶は2030年までに12.34%のCAGRで急成長しており、競争的なラグジュアリー市場内での差別化とステータスポジショニングを求める超富裕層の購入者によって牽引されています。20メートル以下のカテゴリーは、エントリーレベルのラグジュアリー購入者とチャーター事業に対応し、低い運営コストと広いマリーナアクセスから恩恵を受けています。このセグメンテーションは中国の富の分布パターンを反映しており、最大の市場は中型ラグジュアリーカテゴリーに存在しますが、最高の成長は富の集中効果によって牽引される超ラグジュアリーセグメントで発生しています。

マリーナインフラ開発はますます大型船舶を収容するようになっており、青島万達東方映画都ヨットハーバーのような施設はスーパーヨット規模の船舶向けに設計された230の係留バースを備えています。40メートル超の成長軌跡は、中国の購入者が沿岸クルージングから国際航海能力へと移行していることを示しており、改善された税関手続きと東南アジア全域の拡大したマリーナネットワークによって支えられています。ティア1都市での係留バース利用可能性の制約は大型船舶に不均衡な影響を与えており、スーパーヨットオーナーが海南の拡大したマリーナインフラを主要拠点として利用し、夏季に北部の都市へ季節的に移動するという市場ダイナミクスを生み出しています。

推進タイプ別:電動化が従来の嗜好を再形成

モーターヨットは2024年に78.03%の市場シェアで優位を占めており、中国のビジネス文化とエンターテインメント利用パターンに一致するパワーとスピードへの確立された嗜好を反映しています。電動・ハイブリッドモーターヨットは2030年までに18.41%のCAGRで最も急速な成長を示しており、環境規制、技術的進歩、中国のバッテリーメーカーと国際ヨットブランドとの戦略的パートナーシップによって牽引されています。セーリングヨットは、動力船への文化的嗜好と帆走技術習得に関連する学習曲線によって制限され、より小さな市場プレゼンスを維持しています。電動化トレンドは、バッテリー技術と電気自動車採用における中国のより広範なリーダーシップを反映しており、自動車と海洋推進開発の間に自然なシナジーを生み出しています。

BYDとSanlorenzoのヨット専用バッテリー向け深圳拠点の研究開発センター設立に向けた協力は、中国のテクノロジー企業が自動車電動化の専門知識を海洋用途に活用する方法を示しています。このパートナーシップは3年以内に電動ヨットバッテリーの世界市場シェアの20%を目標としており、国際市場全体の推進嗜好を再形成する可能性のある積極的な拡大計画を示しています。ePropulsionのような中国の電動推進企業は、塩水耐性、エネルギー密度、充電インフラの互換性など、ヨット用途の独自の要件に対応する海洋専用バッテリーとモーターシステムを開発しています。規制コンプライアンスの枠組みは、特に海南の海洋保護区のような環境的に敏感な地域において、低排出推進システムをますます優遇しています。

用途別:チャーター市場が商業的勢いを獲得

個人所有は2024年に82.04%の市場シェアを維持しており、中国のビジネス文化と社会的地位システムにおけるヨット所有の個人ラグジュアリーとしての位置づけを反映しています。商業チャーター事業は、海南の観光開発戦略と2024年6月に施行された国際クルーズ運航の簡素化規制に支えられ、2030年までに15.21%のCAGRで拡大しています。チャーター市場は国内観光需要の増加から恩恵を受けており、海南は2026年までに1億1,000万人の観光客を目標としており、ラグジュアリー海洋体験のための実質的な顧客基盤を生み出しています。フラクショナル・オーナーシップ・プラットフォームとデジタルマリーナサービスは、個人アクセスと商業的利用最適化を組み合わせたハイブリッドモデルです。

商業チャーターの加速は、所有権ベースのステータス誇示よりも体験型ラグジュアリーを好む若い富裕層の消費パターンの変化を反映しています。チャーター事業はヨットオーナーに所有コストを相殺する収益創出機会を提供しており、24メートルのパワーボートの燃料費8万人民元や年間係留料13万人民元超などの高い運営費を考えると特に重要です。ラグジュアリーホテルや目的地体験を含むより広範な観光インフラとのチャーターサービスの統合は、顧客あたりの収益を向上させ平均チャーター期間を延長するパッケージ機会を生み出しています。2024年初頭以降、中国の港で21隻の国際クルーズ船が運航を開始したことで示されるクルーズ観光回復を支援する規制変更は、ヨットチャーター事業に恩恵をもたらす海洋観光開発への政府のコミットメントを示しています。

地理的分析

海南省は、自由貿易政策の枠組みと年間を通じたクルージングを支える温暖な海域の季節性を通じて、全国のエコシステムの中核を担っています。この島はコスト効率を求めるオーナーにとって論理的な登録地となる、中国初のゼロ関税海洋レジャー制度を有しています。三亜の200以上の係留バースを持つマリーナは、税関、修繕、ホテル施設を統合し、国内外のヨットの母港としての役割を確固たるものにしています。

珠江デルタは中国ヨット市場の製造の中心地であり、珠海のセレーネ施設と周辺の電子部品サプライチェーンがドライブトレインとインフォテインメントのイノベーションを加速しています。香港への近接性は金融サービスを提供し、深圳の港湾規制はサンドボックス免除の下で電動推進の試験走行を認め、研究開発を促進しています。

北部のハブ—青島、上海、大連—は密集したHNWI人口とレガシーヨットクラブにサービスを提供しています。青島のオリンピックマリーナは300隻以上のボートを収容し、60%が地元所有で、40メートルのスーパーヨットに適した深喫水係留バースから恩恵を受けています。上海の税制と係留バースのプレミアムはエントリーレベルの需要を制限しますが、高い仲介マージンを維持する排他性を強化しています。季節的な移動パターンは冬季にヨットを南方へ向かわせ、全国のチャーター在庫サイクルを平準化し、中国ヨット市場内の地理的相互依存性を示しています。

競争環境

ヨーロッパブランドは依然として威信の象徴ですが、中国の造船業者は仕上げ品質の差を急速に縮めています。Sanlorenzoは2024年の中国最優秀外国ブランド賞を受賞しましたが、同社による地域ディーラーのSimpson Marineの買収は、現地化された販売ネットワークへの依存を示しています。同時に、BYDとSanlorenzoのバッテリーパートナーシップは、中国中心のイノベーションを有利にする形で競争上の優位性を再調整する可能性のある技術的な融合を提示しています。

国内の造船所は短い建造時間とカスタマイズ可能なレイアウトを活用して、迅速な納期を求める購入者を引き付けています。濰柴によるFerretti Groupの再編は、中国のコングロマリットに設計特許とサプライ契約を提供し、学習曲線を圧縮しています。一方、新興企業は電動化ニッチを中心に位置づけを行い、国家の脱炭素化目標に沿い、推進技術を新たなブランドエクイティの軸に変えています。

機関投資家も上流ノードに参入しています:BlackstoneによるSafe Harbor Marinasの56億5,000万米ドルの買収は、補助的インフラの収益化への信頼を示しています。中国の投資家はこのモデルを観察し、国内で複製する可能性があり、マリーナネットワークを利回り資産にアップグレードしながら修繕ヤード、リテール、ホスピタリティを垂直統合しています。この多層的な競争は、いかなる単一のOEMも中国ヨット市場において決定的な支配力を持てないことを確保し、破壊的企業のための開かれた道を維持しています。

中国ヨット産業リーダー

Ferretti Group

Azimut-Benetti Group

Sunseeker International

Sanlorenzo S.p.A.

Heysea Yachts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BYDはイタリアのラグジュアリーヨットメーカーSanlorenzoとの戦略的パートナーシップを発表し、ヨット専用バッテリーシステムの開発に特化した深圳の共同研究開発センターを設立しました。2026年までに30~100フィートの電動ヨットの量産を目標とし、3年以内に電動ヨットバッテリーの世界市場シェアの20%を獲得することを目指しています。

- 2024年10月:Sunseeker Internationalは、11年間の中国資本による所有の後、中国の大連万達グループからOrienta Capital PartnersとLionheart Capitalに買収されました。新オーナーはイギリスの生産施設を維持しながら、モデル開発とグローバル展開への多大な投資を計画しています。

中国ヨット市場レポートの範囲

| スポーツヨット |

| 長距離ヨット |

| その他 |

| 20メートル以下 |

| 20~40メートル |

| 40メートル超 |

| モーターヨット |

| セーリングヨット |

| 商業 |

| 個人 |

| ヨットタイプ別 | スポーツヨット |

| 長距離ヨット | |

| その他 | |

| 全長別 | 20メートル以下 |

| 20~40メートル | |

| 40メートル超 | |

| 推進タイプ別 | モーターヨット |

| セーリングヨット | |

| 用途別 | 商業 |

| 個人 |

レポートで回答される主要な質問

中国のヨットに予測されるCAGRは?

市場価値は2025年から2030年にかけて7.8%のCAGRで成長する見込みであり、政策的インセンティブと富の拡大によって牽引されています。

中国で最も急成長しているヨットセグメントはどれですか?

長距離ヨットは、オーナーがより長い航海とより高い威信を追求する中、11.53%のCAGRで成長をリードしています。

中国のヨット業界において電動推進はどれほど重要ですか?

電動・ハイブリッドモデルは18.41%のCAGRを記録しており、排出規制とバッテリーメーカーと世界のヨットブランドとのパートナーシップを反映しています。

海南が中国のヨットエコシステムにとって重要な理由は何ですか?

海南のゼロ関税自由貿易港は輸入コストを削減し、簡素化された税関手続きを提供し、年間を通じて運営されるマリーナを有しています。

本土でのより広範なヨット普及を抑制しているものは何ですか?

海南以外での高い贅沢税とティア1都市における認定係留バースの不足が、新規参入者のアクセスを制限しています。

最終更新日: