中国電気自動車市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

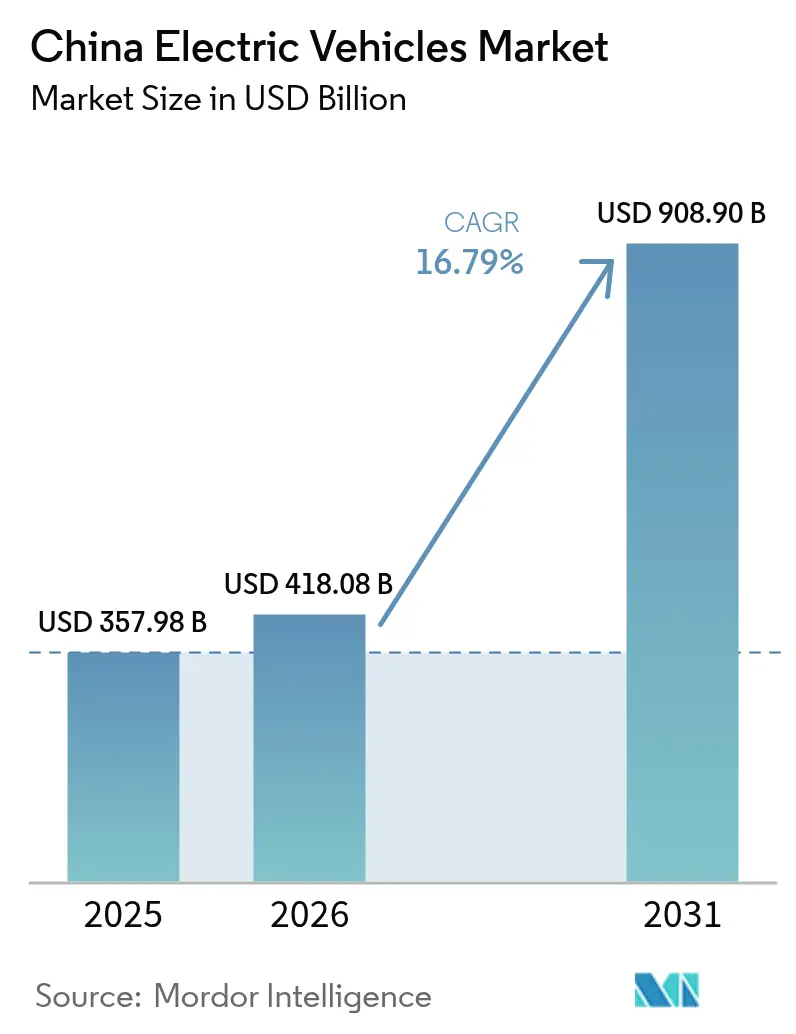

| 基準年の市場規模 (2025) | 357.98 十億米ドル |

| 市場規模 (2026) | 418.08 十億米ドル |

| 市場規模 (2031) | 908.9 十億米ドル |

| 成長率 (2026 - 2031) | 16.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電気自動車市場分析

中国電気自動車市場規模は2026年に4,180億8,000万米ドルと推定され、2025年の3,579億8,000万米ドルから成長し、2031年には9,089億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率16.79%で拡大します。バッテリーコストの均衡化、全国規模の充電・バッテリー交換インフラの整備、および第2・第3層都市におけるプラグインハイブリッド電気自動車の勢いが数量拡大を後押ししています。自動車メーカーは価格競争による利益率低下に対応するため、垂直統合とバッテリー化学技術の革新も加速させています。インフラ投資とコスト競争力の高いLFPバッテリーが、中国電気自動車市場の価格感応度の高い農村部セグメントへのさらなる浸透を後押ししています。

レポートの主要ポイント

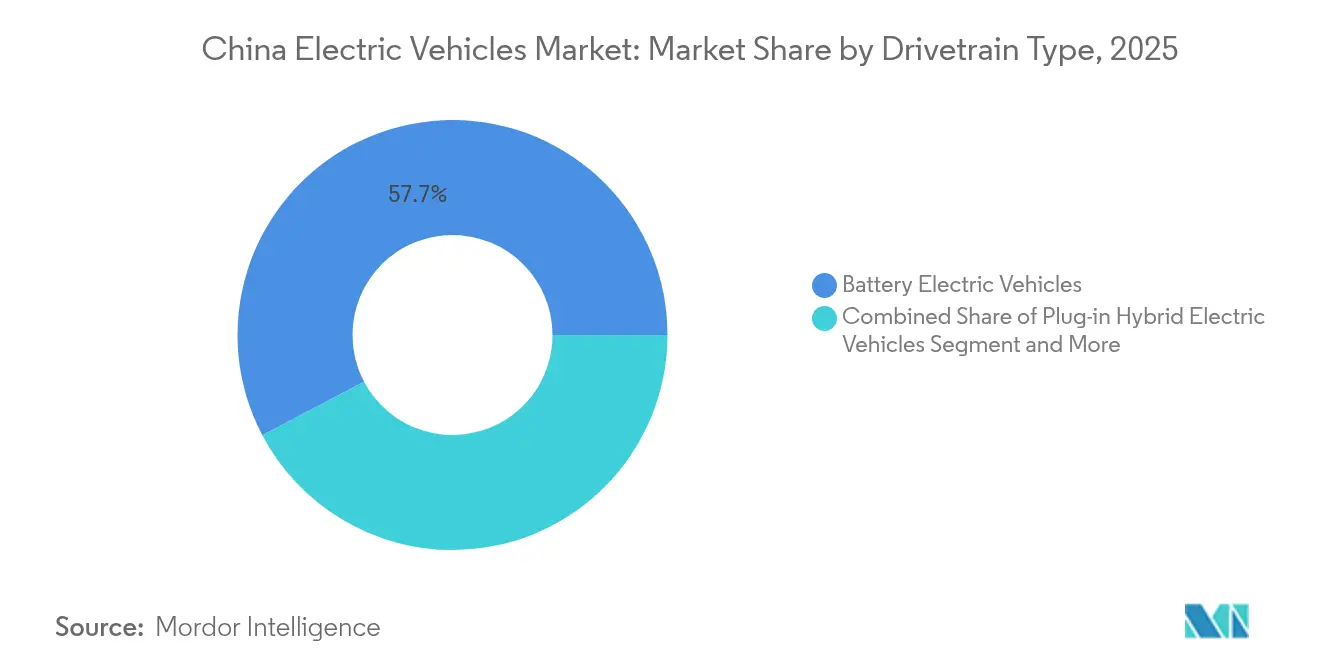

- 駆動方式タイプ別では、バッテリー電気自動車が2025年の中国電気自動車市場シェアの57.72%を占め、プラグインハイブリッド電気自動車は2031年にかけて年平均成長率20.88%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年に売上高シェアの87.60%を獲得し、小型商用車は2031年にかけて年平均成長率18.20%で拡大しています。

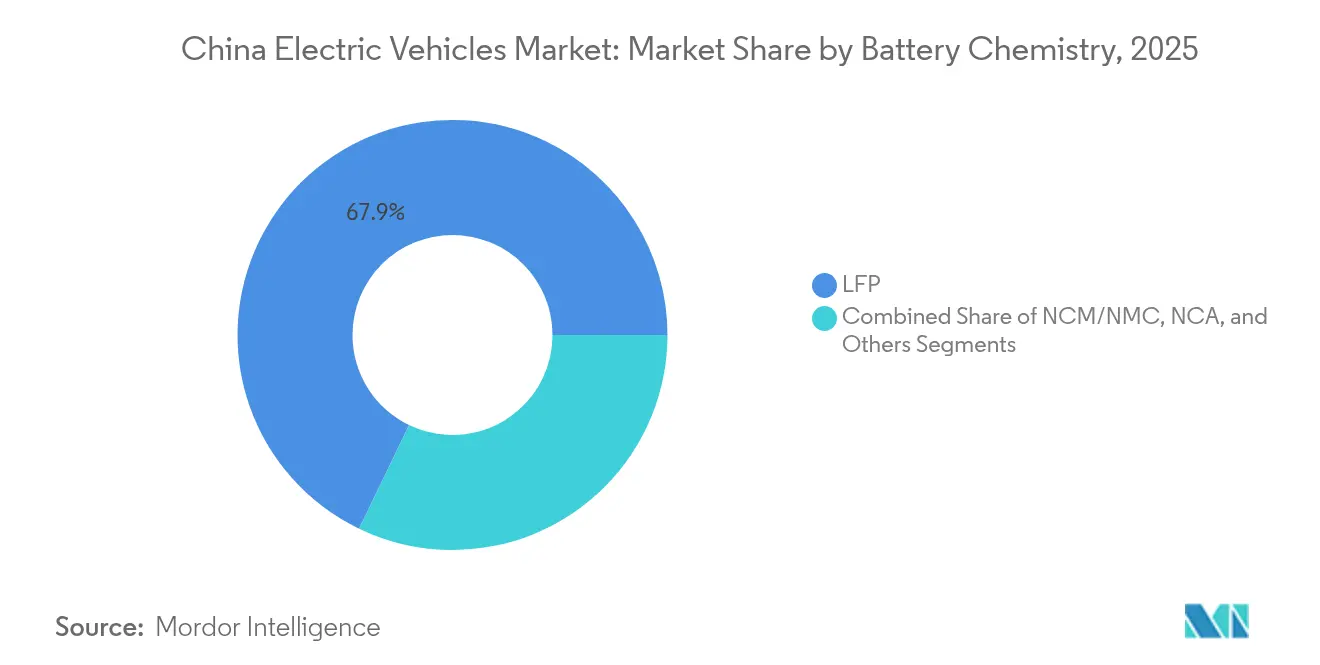

- バッテリー化学別では、LFPが2025年に67.85%のシェアを占め、その他のサブセグメントは2031年にかけて年平均成長率33.20%で推移する見通しです。

- 価格帯別では、1万〜2万米ドルのセグメントが2025年に46.15%のシェアでトップとなり、5万米ドル超の車両は2031年にかけて年平均成長率21.50%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国電気自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市におけるプラグインハイブリッド電気自動車の成長 | +4.1% | 第2・第3層都市、農村部 | 短期(2年以内) |

| 小型内燃機関車とのLFPコスト均衡 | +3.8% | 全国、特に価格感応度の高いセグメント | 短期(2年以内) |

| 新エネルギー車税免除の2027年までの延長 | +3.2% | 全国、第2・第3層都市でより強い影響 | 中期(2〜4年) |

| 急速充電・バッテリー交換コリドーの拡充 | +2.8% | 全国、主要輸送回廊に集中 | 長期(4年以上) |

| 電動貨物割当による小型商用車需要の促進 | +1.9% | 主要都市圏、物流ハブ | 中期(2〜4年) |

| 車両・電力網双方向充電関税による電力網収益の解放 | +1.5% | パイロット都市、省レベルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新エネルギー車購入税免除の2027年までの延長

車両1台あたり1,390〜4,175米ドル相当の非課税措置が補助金終了後の移行期を緩和し、エントリーレベルの価格競争力を維持しています。第2・第3層都市の顧客はこの節約効果に強く反応しており、2024年の新エネルギー車販売の3分の1が免除措置と下取りインセンティブを活用しました。予測可能な政策の見通しにより、自動車メーカーは中国電気自動車の販売量を牽引するミッドマーケットのクロスオーバー向けに、生産能力の増強とモデルサイクル中期の刷新を計画できます。

全国規模の急速充電・バッテリー交換コリドーの整備

公共充電ポイントはここ数年で大幅に増加し、CATLとSinopecは2分以内の交換が可能なバッテリー交換ステーションを500か所設置しています。高速道路のサービスエリアのカバレッジは現在60%に達していますが、充電器の57%は依然として15都市に集中しており、西部省での拡大余地を示しています。二本立てのインフラ戦略は通勤者の充電ニーズと車両稼働率の要求に対応し、中国電気自動車市場への信頼を支えています。

燃費節約効果を訴求した第2・第3層都市でのプラグインハイブリッド電気自動車の急増

消費者がBYD秦Lレベルの1万6,700米ドル以下の価格設定を受け入れたことで、2024年のプラグインハイブリッド電気自動車の納車台数は80%超増加しました。デュアル燃料の柔軟性は充電インフラの不足を補い、総保有コストを低減します。調査によると、第1層都市圏外の購入者は環境要因よりも運用コストの節約を重視しており、プラグインハイブリッド電気自動車は完全電動化への現実的な橋渡し役となっています。

電動貨物割当による電動小型商用車需要の促進

都市部ではピーク時間帯のディーゼルバン通行を制限しており、2024年上半期の電動小型商用車登録台数は3万8,000台を超えました。バッテリー交換式バンはCATLの2分間モジュール交換を活用してルート密度を最大化しています。フリートオペレーターはバッテリー・アズ・ア・サービス契約から残存価値リスクの移転というメリットを享受しており、中国電気自動車市場の商業部門の基盤を強固にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金段階的廃止による買い替えサイクルの鈍化 | -2.7% | 全国、価格感応度の高いセグメントでより強い影響 | 短期(2年以内) |

| リチウム価格・輸出規制の変動 | -1.8% | グローバルサプライチェーン、国内バッテリー生産 | 中期(2〜4年) |

| 新エネルギー車の品質懸念によるロイヤルティへの影響 | -1.6% | 全国、プレミアムセグメントでより強い影響 | 短期(2年以内) |

| 未活用充電器に対する省レベルの上限規制 | -1.2% | 省レベル、特に供給過剰地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中央補助金の廃止による買い替えサイクルの鈍化

2022年12月の補助金終了により購入インセンティブが1,670〜2,780人民元削減され、ミッドマーケットセダンにおける価格感応度が高まりました。自動車メーカーはリベートや地域の下取り制度で対抗しましたが、買い替えサイクルは長期化しました。バッテリーの原材料コストが低下するにつれ、直接補助金への依存は薄れ、中国電気自動車市場における自然な買い替えリズムが回復すると見込まれます。

炭酸リチウム価格・輸出規制の変動

価格が約1万3,000米ドル/トンへと80%急落したことで短期的なコスト圧力は緩和されましたが、中国がリチウム原料の83.65%を輸入に依存しているという調達リスクが浮き彫りになりました。オーストラリアおよびチリからの輸出規制の脅威が複数年の調達契約を複雑にしており、電池メーカーはリチウム価格変動の影響を受けにくいナトリウムイオンや鉄リッチ化学への移行を進めています。[1]「炭酸リチウム価格・輸出規制の変動」、オックスフォード・エネルギー研究所、oxfordenergy.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動方式タイプ別:プラグインハイブリッド電気自動車の勢いがバッテリー電気自動車のリーダーシップに挑戦

バッテリー電気自動車は2025年の納車台数で57.72%のシェアを獲得し、同年の中国電気自動車市場規模の基盤を形成しました。しかしプラグインハイブリッド電気自動車は2031年にかけて年平均成長率20.88%を記録する見込みで、インフラが内陸部に普及するにつれてその差は縮まっています。デュアル燃料の柔軟性により、充電器が少ない地域のドライバーにとってプラグインハイブリッド電気自動車は好まれる橋渡し技術となっています。

バッテリー電気自動車のコスト低下が続くことで、小型車やタクシー車両における完全電動モデルの魅力は維持されますが、ファミリーSUVや農村部のセダンにおけるプラグインハイブリッド電気自動車の成長がパワートレインの多様化を促しています。そのため自動車メーカーは複数のアーキテクチャにわたってリスクを分散させながら、2030年以降のプレミアムバッテリー電気自動車の波を見据えた全固体電池プログラムを推進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:商用車の電動化が加速

乗用車は2025年の中国電気自動車市場シェアの87.60%を占めましたが、小型商用バンは年平均成長率18.20%の軌道で拡大しています。都市部のゼロエミッション割当、ハブ・アンド・スポーク型物流、およびバッテリー交換の経済性が電動小型商用車を信頼性の高い車両資産としています。

SUVは消費者がキャビンスペースを求めてグレードアップするにつれ年平均成長率14.85%を示しており、バス事業者は地域の低排出規制のもとでディーゼル車両を更新しています。商用車の普及はバッテリー需要曲線を強化し、中国電気自動車市場規模を個人移動の枠を超えて拡大させています。

バッテリー化学別:ナトリウムイオンによる変革が視野に

LFPは2025年に67.85%の支配的シェアを維持し、中国電気自動車市場のコストリーダーシップを確固たるものにしました。その他のサブセグメントは年平均成長率33.20%で拡大しており、CATLのナトリウムイオンバッテリーのプロトタイプは160Wh/kgを達成しています。豊富なナトリウム原料と簡素化されたサプライチェーンがリチウムへの依存リスクを軽減し、エントリーレベルのハッチバックや配送バンに適しています。

NCM化学はパフォーマンスセダンでの地位を維持していますが、コスト面での逆風に直面しています。2027年までに500Wh/kgを目指す全固体電池のロードマップは、高級クロスオーバーや都市間コーチにおけるエネルギー密度の基準を再設定する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

価格帯別:プレミアム需要の高まりの中でのミッドマーケットの強さ

1万〜2万米ドルの価格帯が2025年の電気自動車総販売台数の46.15%を占め、中国電気自動車市場で最も集中したセグメントであることが示されました。一方、5万米ドル超のカテゴリーは都市部の通勤者やライドシェアプログラムからの需要に牽引され、年平均成長率21.50%で拡大しています。3万〜5万米ドルの電気自動車は先進運転支援機能やプレミアムブランドへの関心の高まりに支えられ、年平均成長率14.20%で成長しています。

価格圧縮により平均小売価格は2年間で19%低下しており、これは生産能力の拡大とバッテリーコストの低下を反映しています。メーカーはブランド価値を守りながら価格感応度の高い需要に応えるため、グレード体系を慎重に設計しています。

地域分析

東部・南部の省が引き続き主要市場ですが、内陸部の販売加速に伴い浸透率は若干低下しました。第1層都市では新エネルギー車の浸透率が70%を超えており、密度の高いインフラ、内燃機関車に対する厳格なナンバープレート割当制度、および富裕層の購買者によって支えられています。中国電気自動車市場は現在、充電インフラの空白をプラグインハイブリッド電気自動車が補い、農村部の普及促進キャンペーンが採用を促す第2・第3層都市で増分的な販売量を獲得しています。

インフラはいまだ不均一で、充電器の57%が15の大都市に集中しています。政府プログラムがコリドーカバレッジに資金を提供しており、NIOによる郡レベルのバッテリー交換展開は2,844郡での利用可能性を約束しています。高速鉄道へのアクセスが都市間の移動時間を短縮することで、航続距離への不安を軽減し、電気自動車への信頼を予想外に高めています。

輸出製造は沿岸ハブに集中しており、2024年には160市場に128万4,000台の新エネルギー車を出荷しました。内陸省はサプライチェーン投資を誘致し、バッテリー、モーター、電子部品工場を地域の産業再生に統合しています。駐車場割引から電気料金割引まで多様な省レベルのインセンティブが地域ごとの普及曲線を形成しながら、全体として中国電気自動車市場のリーチを全国規模で拡大しています。

競争環境

約90ブランドが市場で競合していますが、上位10社が販売台数の大半を占めており、緩やかな集約圧力を示しています。BYDはバッテリーから完成車までの一貫した垂直統合と30%の販促割引を活用してシェアを守り、首位に立っています。SAIC-GM-Wulingは超小型電気自動車のリーダーシップを維持し、Teslaはプレミアムブランドの認知度を保ち、HuaweiのプラットフォームはHarmonyコックピットソフトウェアを複数のパートナーが迅速に展開することを可能にしています。

三つの戦略が主流です。第一に、BYDのような垂直統合プレーヤーはセル、パック、半導体を内製管理しています。第二に、Huawei-SeresやXiaomi-BAICのような技術アライアンスが電子スタックを共有し、市場投入までの時間を短縮しています。第三に、モジュラー車両プラットフォームによりGeely等の既存メーカーがサブブランド間で研究開発費を分散させています。

利益率は10年ぶりの低水準である5%まで低下しており、生存競争の重要性が増しています。差別化は急速充電の技術革新、2分間のバッテリー交換、レベル2以上の運転支援機能の標準化によって図られています。J.D. Powerが指摘する不具合率の上昇が品質管理への投資を促しており、成熟したサプライチェーン監視体制を持つ企業が優位に立っています。CATLのオープンバッテリー交換規格であるChoco-Swapは100社のパートナーと連携しており、単体販売を超えた新たな収益源を生み出し、中国電気自動車市場の将来的な構造に影響を与えるエコシステム戦略の好例を示しています。[3]「Choco-Swapエコシステムの立ち上げ」、Contemporary Amperex Technology Co. Limited、catl.com

中国電気自動車産業のリーダー企業

BYD Company Ltd

SAIC Motor Corporation Limited

Geely Auto Group

Tesla Inc.

Changan Automobile

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CATLとSinopecが2分以内の迅速な交換を可能にするバッテリー交換ステーション500か所の建設を開始しました。これらのステーションは充電時間を大幅に短縮することで電気自動車の運用効率向上を目指しています。

- 2025年3月:NIOとCATLが郡レベル全域でのバッテリー交換ステーションカバレッジについて合意し、CATLはNIO Energyに最大25億人民元を投資します。

- 2025年1月:中国は補助金廃止の影響を緩和するため、車両下取りプログラムを2025年まで延長しました。この取り組みは車両の買い替えを促進し、移行期間中の市場需要を維持します。

- 2024年12月:CATLは約100社のパートナーとともにChoco-Swapエコシステムを発表し、2030年までに3万か所の交換サイトを目標としています。

中国電気自動車市場レポートの調査範囲

電気自動車(EV)は、燃料とガスの混合物を燃焼させて動力を生成する内燃機関の代わりに電動モーターで動作します。大気汚染の深刻化、地球温暖化、天然資源の枯渇を背景に、こうした車両は全国の現行世代の自動車に代わる選択肢として注目されています。

中国電気自動車市場は車両タイプと駆動方式タイプによってセグメント化されています。車両タイプ別では、乗用車と商用車に分類されます。駆動方式タイプ別では、バッテリー電気自動車とプラグインハイブリッド電気自動車に分類されます。各セグメントについて、金額(10億米ドル)ベースで市場規模の算定と予測が行われています。

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 | ハッチバック |

| セダン | |

| SUV | |

| ミニバン | |

| 商用車 | 小型商用車 |

| バス・コーチ | |

| 中型・大型トラック |

| LFP |

| NCM/NMC |

| NCA |

| その他 |

| 1万米ドル未満 |

| 1万〜2万米ドル |

| 2万〜3万米ドル |

| 3万〜5万米ドル |

| 5万米ドル超 |

| 駆動方式タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUV | ||

| ミニバン | ||

| 商用車 | 小型商用車 | |

| バス・コーチ | ||

| 中型・大型トラック | ||

| バッテリー化学別 | LFP | |

| NCM/NMC | ||

| NCA | ||

| その他 | ||

| 価格帯別 | 1万米ドル未満 | |

| 1万〜2万米ドル | ||

| 2万〜3万米ドル | ||

| 3万〜5万米ドル | ||

| 5万米ドル超 | ||

レポートで回答される主要な質問

中国電気自動車市場の現在の規模はどのくらいですか?

中国電気自動車市場は2026年に4,180億8,000万米ドルであり、2031年までに9,089億米ドルに達する見込みです。

最も成長が速い駆動方式セグメントはどれですか?

プラグインハイブリッド電気自動車は2031年にかけて年平均成長率20.88%を記録する見込みで、パワートレインの中で最高の成長率です。

中国の電気自動車市場におけるBYDの優位性はどの程度ですか?

BYDは2024年の国内電気自動車販売台数の大半を占め、市場の大半を合計で支配する上位5社グループをリードしています。

バッテリー交換ステーションはどのような役割を果たしていますか?

CATL、NIO、およびパートナー企業によるバッテリー交換ネットワークは2分以内の交換を実現し、ダウンタイムを最小化します。これは特に物流フリートにとって価値があります。

第2・第3層都市でプラグインハイブリッド電気自動車が人気な理由は何ですか?

公共充電が依然として少ない地域で燃費節約と長距離走行の柔軟性を提供し、主要都市圏外のコスト意識の高い購買者のニーズに合致しています。

最終更新日: