キャッサバデンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 8.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

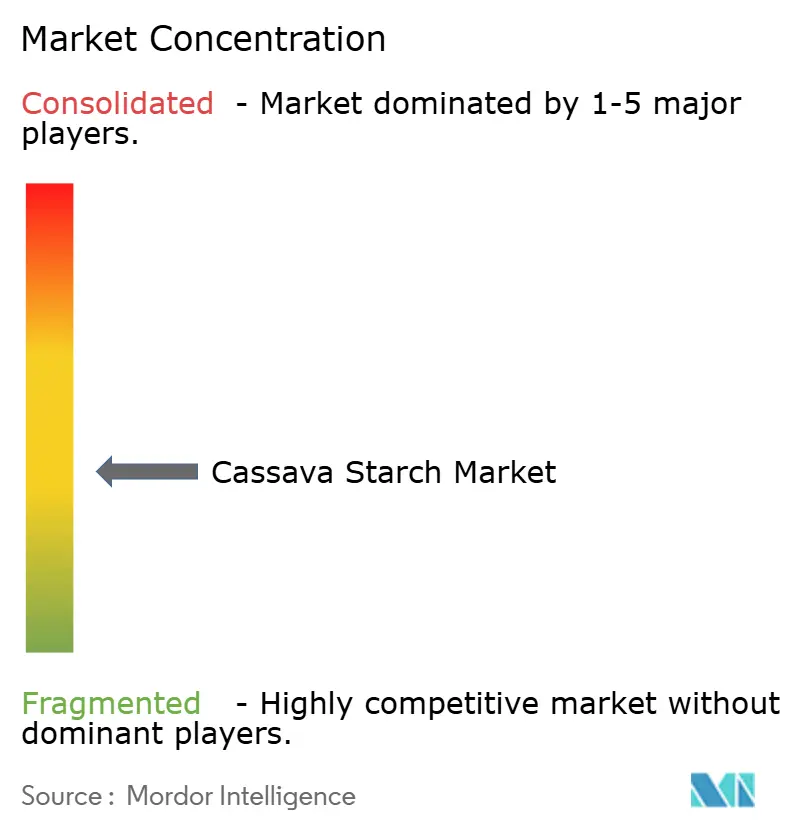

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャッサバデンプン市場分析

キャッサバデンプン市場は2025年に57億1,000万米ドルと評価され、2026年には59億3,000万米ドルに達すると予測され、2031年までに80億6,000万米ドルに成長し、2026年から2031年の期間にCAGR 6.33%を記録する見込みです。食品、包装、バイオ燃料メーカーが石油由来の原料から植物由来のポリマーへと転換するにつれ、より厳格な持続可能性規制に後押しされ、産業用需要が急増しています。ネイティブグレードは、競争力のある価格でのクリーンラベル機能性により、引き続き強い需要を維持しています。一方、特殊加工品は、3D食品印刷、生分解性フィルム、医薬品添加剤への応用に後押しされ、急速な拡大を見せています。投資の勢いは明らかで、Ingredionは2025年に北米の生産能力増強のために1億5,000万米ドルの投資を承認し[1]出典:Ingredion Incorporated、「2025年投資家向けプレゼンテーション」、ingredion.com、Thai Wahは欧州連合の森林破壊規制(EUDR)を踏まえ、特に複数原産地からの安定供給を確保するため、東南アジアの製造拠点の最適化を進めています。その結果、キャッサバデンプン市場は、数量主導のコモディティ取引から、輸出市場においてトレーサビリティと森林破壊ゼロのプレミアムが求められる高付加価値の特殊ソリューションへと進化しています。

主要レポートのポイント

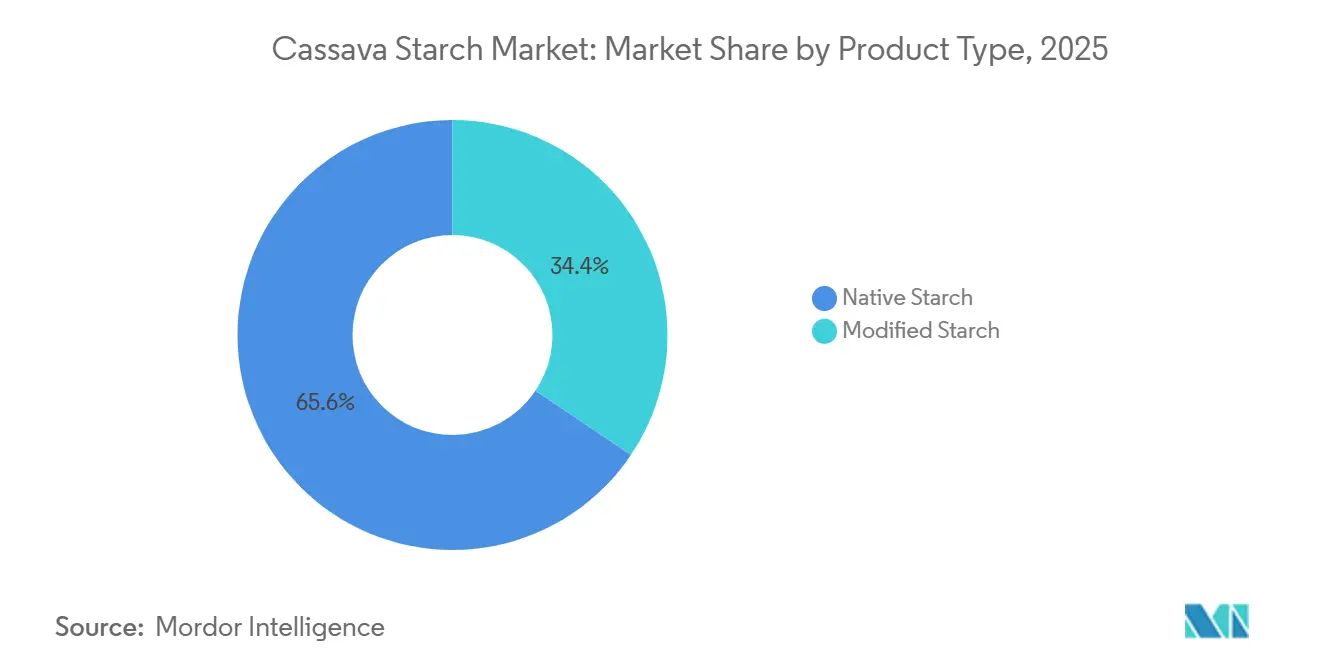

- 製品タイプ別では、ネイティブキャッサバデンプンが2025年の売上高の65.59%を占め、加工キャッサバデンプンは2031年にかけてCAGR 7.96%で成長しています。

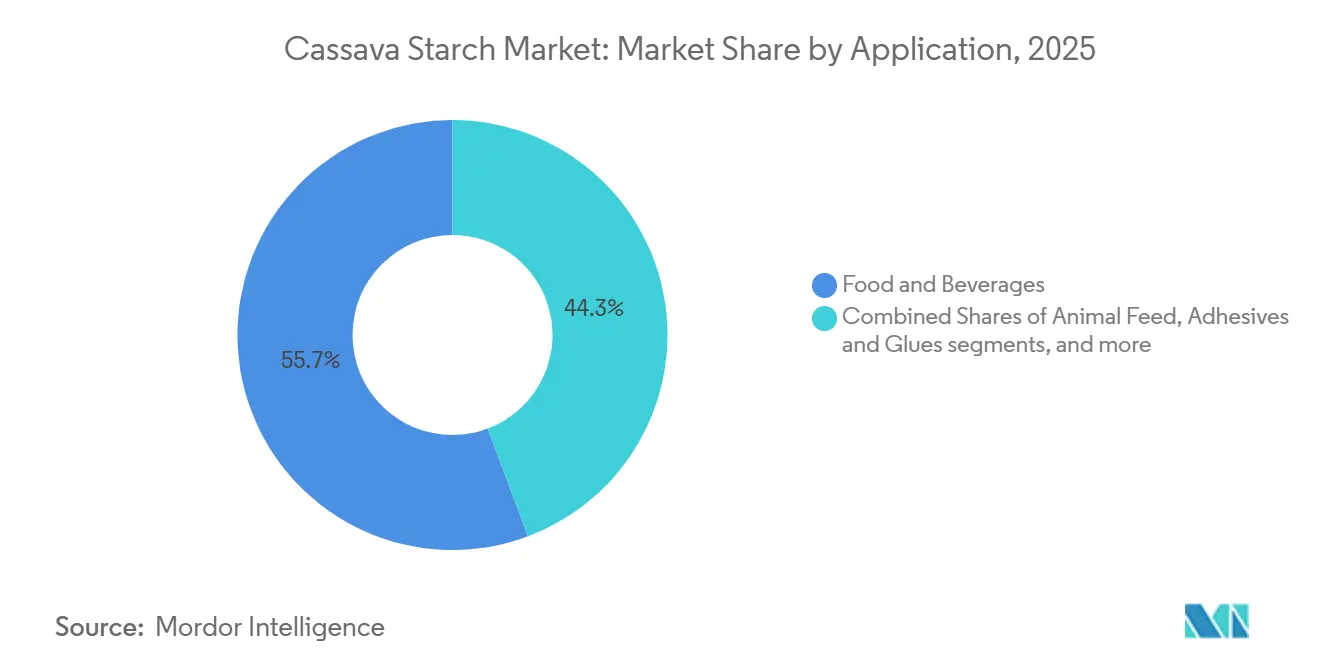

- 用途別では、食品・飲料が2025年のキャッサバデンプン市場シェアの55.72%を占め、動物用飼料は2026年から2031年の間にCAGR 7.81%で拡大すると予測されています。

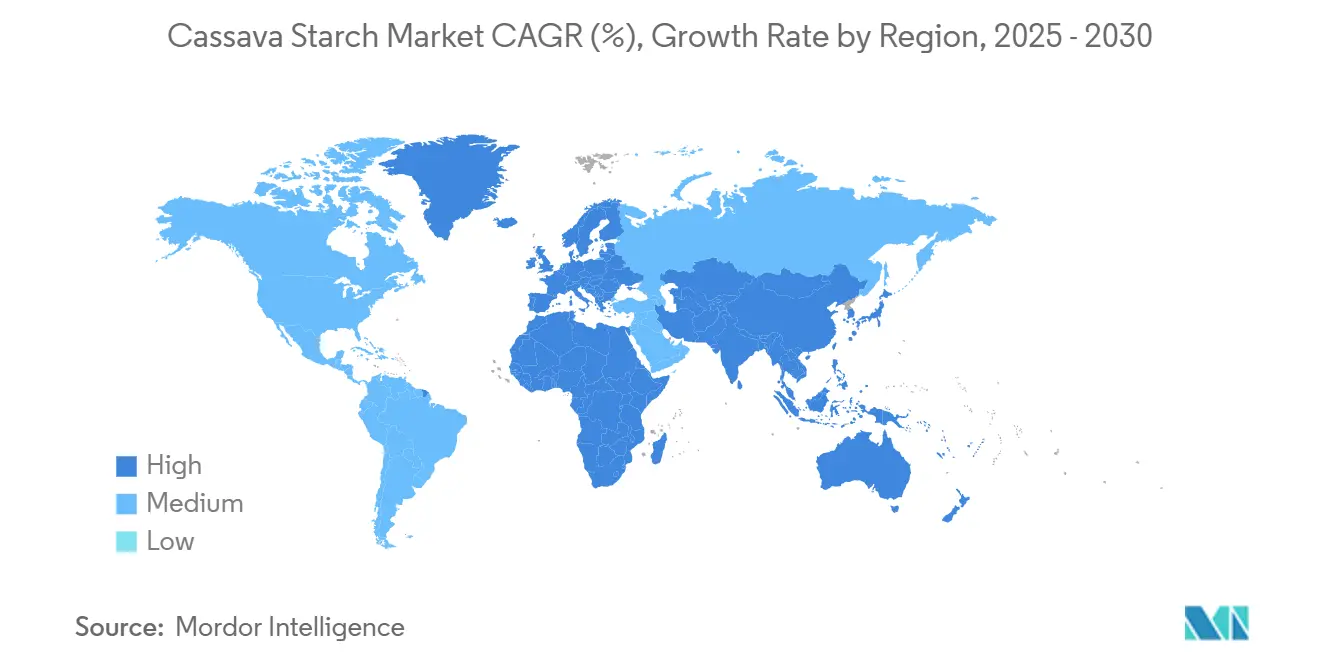

- 地域別では、アジア太平洋が2025年のキャッサバデンプン市場シェアの35.40%を占め、2026年から2031年の間にCAGR 7.92%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のキャッサバデンプン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| グルテンフリー食品におけるクリーンラベル増粘剤の需要急増 | +1.2% | 北米、欧州、アジア太平洋の都市部市場に集中した世界規模 | 中期 (2〜4年) |

| 紙・包装セクターの拡大 | +1.5% | アジア太平洋と欧州が主導し、ラテンアメリカへの波及効果あり | 長期 (4年以上) |

| 新興市場における政府のバイオ燃料混合義務化 | +1.0% | ナイジェリア、ベトナム、フィリピン、中国、ブラジル | 中期 (2〜4年) |

| キャッサバデンプンが生分解性プラスチックの原料として注目を集めている | +0.9% | 東南アジア(タイ、インドネシア)、ブラジル、東アフリカのパイロットプロジェクト | 長期 (4年以上) |

| 根から製造所までのトレーサビリティのデジタル化が産業調達を促進 | +0.6% | アジア太平洋とEU向けサプライチェーンでの早期導入を中心とした世界規模 | 短期 (2年以内) |

| 3D食品印刷向け特殊加工キャッサバデンプンの成長 | +0.4% | 北米、欧州、アジア太平洋の都市部イノベーションハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリー食品におけるクリーンラベル増粘剤の需要急増

食品メーカーは、加工トウモロコシデンプンや小麦デンプンをネイティブおよび軽度加工キャッサバデンプンに置き換えることで、デンプン調達を再構築しています。これらのキャッサバデンプンは、非GMO、グルテンフリー、アレルゲンフリーの特性を持っています。アミロペクチンを豊富に含むワキシーキャッサバデンプンは、グルテンフリーベーキングにおいて優れた冷凍解凍安定性と膨張特性を発揮します。これにより、ベーカリーはハイドロコロイドブレンドを使用せずに、小麦ベースの製品に近い食感を実現できます。北米と欧州では、原材料の透明性が多くの消費者にとって最優先事項となっています。その結果、CPGブランドはソース、スープ、乳製品代替品をキャッサバベースの増粘剤で再処方しています。これらの増粘剤は単に「タピオカデンプン」と表示でき、より複雑な加工デンプンのE番号を避けることができます。キャッサバデンプンの需要は、グルテンフリーセグメントで特に顕著です。キャッサバデンプンの中立的な風味と滑らかな口当たりは、高水分用途においてエンドウ豆デンプンや米デンプンを凌駕しています。生産者は、酵素的・物理的改質技術、ブレンド、熱水分処理、押出成形を用いて粘度とゲル強度を高めています。化学的改質を使用しないこれらの方法は、インスタントスープやレトルト食品の機能的性能を確保しながら、クリーンラベルの地位を維持しています。

紙・包装セクターの拡大

循環経済の義務化と、EUおよびアジア太平洋における使い捨てプラスチックの段階的廃止の推進に後押しされ、紙・包装業界はキャッサバデンプンを急速に採用しています。このデンプンは、コンテナボード、段ボール包装、生分解性フィルムにおけるバインダーおよびコーティング剤として活用されています。2025年2月、Ingredion Incorporatedはアイオワ州シーダーラピッズの特殊産業用デンプン生産能力を強化するため、戦略的に5,000万米ドルを投資しました。この動きは包装・製紙セクターを明確に狙ったものであり、強度、生分解性、リサイクル性の向上の必要性を強調しています。これにより、キャッサバデンプンは合成接着剤の持続可能な代替品として天然ポリマーとしての地位を確立しています。キトサンおよびポリビニルアルコール(PVA)とブレンドすると、キャッサバデンプンフィルムは従来のプラスチックに匹敵する引張強度と柔軟性を示します。特筆すべきは、これらのフィルムが60日以内に産業堆肥化できるため、食品接触包装や土壌に優しい農業用マルチフィルムに適していることです。2025年、タイの紙産業はネイティブキャッサバデンプンの消費量を推定12万トンに増加させ、前年比15%増を記録しました。この転換は、製造所が輸入トウモロコシデンプンからの切り替えを進め、コスト削減と炭素フットプリントの縮小を目指す中で起きています。さらに、2025年の研究では、加工の副産物であるキャッサバポマスの可能性が強調されています。これを紙ベースの包装材料に変換でき、クローズドループの価値提案を提示しています。このイノベーションは廃棄物処理コストを削減するだけでなく、デンプン加工業者に新たな収益源を開きます。

新興市場における政府のバイオ燃料混合義務化

各国政府はエタノール混合を義務化する動きを強めており、キャッサバを食料以外のバイオ燃料原料として重要な位置づけに据えている。この転換は、石油輸入の削減と小規模農家農業の振興を目指す国々において特に顕著である。2025年、ナイジェリアはキャッサバを2026年までに国家バイオ燃料政策に組み込むためのロードマップを発表した。農村部における雇用創出とエネルギー安全保障を重点課題とするこの取り組みは、バイオ燃料ビジョンに対するナイジェリアの強いコミットメントを示している。一方、2026年1月、ベトナムはE10エタノール混合を導入し、ガソリンへの10%エタノール混合を義務付けた[2]出典:ベトナム工業貿易省、「E10実施報告書2026年」、moit.gov.vn。ベトナム工業貿易省が強調するこの措置は、キャッサバ由来エタノールへの即時需要を喚起し、サトウキビ供給の不足を補う役割を担うと期待されている。中国では、キャッサバが国内燃料用エタノールの約10%を占めており、生産拠点は広西省に集中している。ここでは、キャッサバの干ばつへの耐性と8〜12ヶ月という短い生育サイクルが、トウモロコシやサトウキビに対する略的優位性をもたらしている。フィリピンはその可能性に着目し、ミンダナオ島でキャッサバエタノール混合の試験導入を進めている。既存のキャッサバ栽培基盤を活用することで、フィリピンは輸入石油への依存度低減を目指している。キャッサバには独自の優位性がある。食用作物には不向きとされる限界地でも生育できるという特性だ。この特性は食料対燃料のジレンマを緩和するだけでなく、デンプン豊富な組成(重量比20〜30%)と相まって、生鮮根1トン当たり150〜180リットルという優れたエタノール収率を実現する。しかし、これらの優位性を大規模に活かすには、機動的な集荷ネットワークと加工拠点の整備が不可欠である。キャッサバは収穫後の劣化が急速に進むため、これらの施設は収穫後24〜48時間以内という厳しい時間的制約の中で稼働しなければならない。

根から製造所までのトレーサビリティのデジタル化による産業調達の促進

2026年末までに森林破壊ゼロの調達証明を要求する欧州連合の森林破壊規制(EUDR)への準拠のため、キャッサバのサプライチェーンはブロックチェーン、IoTセンサー、QRコードシステムを急速に採用しています。2025年、390万トン以上を輸出し、そのうち93〜94%が中国向けであるベトナムのキャッサバセクターは、コンプライアンス上の課題に直面しています。小規模農家は地理タグ付きの農地データや収穫記録を持っていないことが多いです。これに対応するため、ベトナム税関が強調するように、加工業者はデジタルプラットフォームへの投資を進め、根の原産地、収穫日、輸送詳細を記録しています。Thai Wah Public Companyは、タイ、カンボジア、ベトナム、ラオスにわたる複数原産地調達戦略を活用し、トレーサビリティシステムを採用しています。これらのシステムは、貿易障壁を回避するための動的な輸出ルーティングを可能にするだけでなく、欧州のバイヤーにサプライチェーンの透明性を保証します。医薬品および食品セクターの産業バイヤーは、ISO 22000食品安全認証およびISO 14064-1温室効果ガス会計を持つサプライヤーをますます優先しています。このトレンドは、加工業者がデジタルトレーサビリティを主要な競争優位性として採用することを促しています。デジタル化は規制コンプライアンスを確保しながら、物流を合理化することで収穫後損失も削減します。キャッサバの根は収穫後24〜48時間以内に加工しなければ酵素的劣化を防げないため、リアルタイムの品質モニタリングがバッチ不合格の削減に不可欠となります。トレーサビリティインフラの構築には加工施設1か所あたり5万〜20万米ドルのコストがかかりますが、欧州バイヤーのプレミアム価格設定と在庫回転率の向上がこれらのコストを緩和しています。インドネシアとブラジルの早期採用者は、わずか18〜24ヶ月の回収期間を報告しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| キャッサバモザイクウイルスおよびキャッサバ褐色条紋ウイルスによるサプライチェーンの不安定性 | -1.1% | サハラ以南アフリカ(ナイジェリア、タンザニア、ウガンダ)、東南アジア(タイ、カンボジア) | 短期 (2年以内) |

| 主要アフリカ生産国における冷蔵保管インフラの脆弱性 | -0.7% | ナイジェリア、タンザニア、ウガンダ、ガーナ | 中期 (2〜4年) |

| 欧州および米国におけるネイティブデンプン輸入へのアンチダンピング関税の上昇 | -0.5% | 輸出国:タイ、ベトナム、インドネシア;輸入国:EU、米国 | 中期 (2〜4年) |

| 急速に進歩するエンドウ豆デンプンおよび米デンプンからの代替脅威 | -0.6% | 北米、欧州、アジア太平洋の都市部市場が植物性タンパク質を優先 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

キャッサバモザイクウイルスおよびキャッサバ褐色条紋ウイルスによるサプライチェーンの不安定性

コナジラミはキャッサバモザイク病(CMD)とキャッサバ褐色条紋病(CBSD)を媒介し、気候変動がその影響を悪化させています。これらの病気は収量を50〜100%削減し、デンプン加工業者に重大な混乱をもたらす可能性があります。世界最大のキャッサバ輸出国であるタイは、2025年までにCMD感染面積が532,850ヘクタールに達すると予測しています。タイタピオカデンプン協会の報告によると、農家がこれらの農地を放棄するか、被害を最小限に抑えるために早期収穫を行うため、3億5,600万米ドルという莫大な経済的損失をもたらす可能性があります。一方、CBSDはキャッサバが主食であるタンザニア、ウガンダ、ケニアに侵入しており、加工業者は未感染地域からの根に割増価格を支払うか、デンプン含有量が低下した病気の塊茎で妥協することを余儀なくされ、抽出効率が低下し加工コストが増大しています。これらのウイルスの急速な拡散は、温暖で乾燥した時期のコナジラミ個体群の増加と関連しています。その結果、1回の発生が1つの生育期間に複数の州に波及し、加工業者は原料不足に陥り、フル稼働できなくなります。国際熱帯農業研究所(IITA)がCMD耐性キャッサバ品種を普及させていますが、小規模農家の採用率は30%未満にとどまっています。この躊躇は、無病の植え付け材料と普及サービスへのアクセスの困難さに起因しています。これに対応するため、加工業者は複数の国にわたって調達戦略を拡大しています。Thai Wahを例に挙げると、その戦略はタイ、ベトナム、カンボジア、ラオスを包括しています。しかし、この複数原産地アプローチは物流上の課題を増やし、異なる管轄区域での為替変動や規制上のハードルにさらされるリスクをもたらします。

主要アフリカ生産国における冷蔵保管インフラの脆弱性

2023年、ナイジェリアは6,000万トン以上のキャッサバの根を生産しましたが、東アフリカの主要供給国であるタンザニアは冷蔵保管と迅速加工インフラの不足に苦しんでいます。キャッサバの根は収穫後24〜48時間以内に酵素的劣化が始まります。この緊急性は、加工施設への迅速な輸送または冷蔵ユニットでの一時保管を必要とします。しかし、ナイジェリアキャッサバイニシアチブが強調するように、ナイジェリアとタンザニア両国の農村キャッサバ栽培地域の15%未満しかそのようなコールドチェーン物流にアクセスできていません。このインフラ不足により、加工業者は農業クラスターから半径50キロメートル以内に施設を設置することを余儀なくされています。このような制約は規模の経済を制限し、集中型製造所が年間30万〜50万トンという印象的な量を処理するタイやベトナムで見られるような統合を妨げています。ナイジェリアでは、収穫後損失が収穫した根の30〜40%と警戒すべき水準で推定されています。これは農家の収入を減少させるだけでなく、需要ピーク時の原料不足につながります。さらに、冷蔵保管施設の不在は輸出ポテンシャルを阻害しています。一貫した品質と信頼できる納期を求める国際バイヤーは、収穫期に伴う不安定性に対処することが困難です。しかし、明るい兆しもあります。太陽光発電の冷蔵室やモバイル加工ユニットへの投資が増加しています。その好例が、2026年1月のAgbeyewa IndustriesによるMatna Foodsの戦略的買収であり、オンド州での加工事業の近代化・拡大という野心的な計画を持っています。しかし、これらの革新的なソリューションを拡大する道のりには課題もあります。各施設は500万〜1,000万米ドルの資本投資を必要とし、税制優遇措置や電力網アクセスの保証を含む支援政策が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加工デンプンが特殊用途を獲得

2025年、ネイティブデンプンは市場売上高の65.59%を占め、食品増粘、紙のサイジング、動物用飼料などのコモディティ用途での使用に後押しされており、これらの用途ではコストと入手可能性が機能的性能を上回ります。加工キャッサバデンプンは2031年にかけてCAGR 7.96%で成長しており、3D食品印刷、生分解性包装、医薬品添加剤における需要に後押しされ、粘度、ゲル強度、熱安定性の精密な制御が求められています。酵素的改質、物理的処理(熱水分処理、押出成形)、化学的架橋などの技術により、加工業者は90秒で再水和するインスタントヌードルや胃液中15分以内に崩壊する錠剤バインダーなどの用途に合わせてデンプン特性を調整できます。Thai Wah Public Companyは、主に加工デンプンである高付加価値(HVA)製品が2025年のデンプン売上高の47%を占め、2024年の45%から上昇し、HVA量が前年比1.7%増加し、日本とオーストラリアへの輸出が力強く成長したと報告しています。Ingredionの2024年7月における食品技術および非食品用途向けキャッサバ由来加工デンプンラインの発売は、このセグメントへのサプライヤー投資を示しています。

ネイティブデンプンのクリーンラベルとしての地位と低コストは、価格感応度が重要な新興経済国のメーカーにとって好ましい選択肢となっています。2025年、ブラジルのネイティブキャッサバデンプン輸出は40,600トンに達し、前年比13.9%増となりました。応用経済学高等研究センターによると、国内生産者がアルゼンチンとチリの地域食品メーカーおよび産業ユーザーに供給したためです[3]出典:応用経済学高等研究センター(CEPEA)、「ブラジルタピオカ市場2025年」、cepea.esalq.usp.br。加工デンプンは20〜30%高い価格ですが、冷凍食品(冷凍解凍安定性)、ソース(せん断抵抗性)、菓子(甘味の制御された放出)などの用途でコストを正当化する機能的メリットを提供します。このセグメントはまた、キャッサバベースのバイオプラスチックの成長からも恩恵を受けており、生分解性ポリマーとブレンドされた加工デンプンが射出成形カトラリーやブローフィルム包装に必要な機械的特性を実現しています。欧州連合の使い捨てプラスチック指令やアジア太平洋のポリスチレンフォーム禁止を含む規制支援が、Thai WahのRosecoラインのようなキャッサバベースの熱可塑性デンプン(TPS)樹脂の採用を加速させており、栽培から堆肥化までのクローズドループソリューションとして位置づけられています。

用途別:動物用飼料がコスト競争力で急増

2025年、食品・飲料セクターはキャッサバデンプン消費量の55.72%を占め、グルテンフリーベーキング、インスタントヌードル、ソース、乳製品代替品での使用に後押しされています。アミロペクチン含有量が高いことで評価されるワキシーキャッサバデンプンは、冷凍解凍サイクル中のシネレシスへの耐性により冷凍ベーカリー製品に広く使用され、ハイドロコロイド安定剤なしで賞味期限を延長します。成長は、世界のグルテンフリー市場の9.2%拡大と、キャッサバベースのヌードルやビーフンを使用したレトルト食品(RTE)および調理済み食品(RTC)ミールキットの台頭に支えられています。Thai WahのDouble Dragon Readyブランドは2025年にRTE製品を発売し、フラットグラスヌードルのパッチャータレーホットプレートやトムヤムボーランなどのフレーバーのインスタントライスヌードルを含み、タイの消費者とASEANおよび中東の輸出市場をターゲットにしています。

動物用飼料は最も成長が速い用途であり、CAGR 7.81%を記録しました。これは、特に東南アジアとラテンアメリカにおいて、家畜・家禽の飼料配合においてキャッサバデンプンがトウモロコシと比較してコスト効率が高いためです。代謝エネルギー3,500〜3,800 kcal/kgを提供するキャッサバデンプンはトウモロコシのエネルギー出力に匹敵しますが、価格は20〜30%低く、豚や肉用鶏の生産者にとって好ましいエネルギー源となっています。消化性を高める発酵キャッサバ製品は、特にベトナムとインドネシアで、エビやティラピアの水産養殖飼料にますます使用されています。キャッサバデンプン消費量の18〜20%を占める紙用途は、製造所がリサイクル性基準を満たすために包装における合成バインダーをキャッサバデンプンに置き換えるにつれて成長しています。繊維のサイジング、医薬品錠剤バインダー、化粧品などの小規模ながら安定したセグメントも存在します。接着剤や建設用バインダーを含む「その他」カテゴリーは、ブラジルでパイロット規模の採用が見られ、加工キャッサバデンプンがコンクリートのバインダーとして石油ベースのポリマーへの依存を減らすためにテストされています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

地域分析

2025年に世界市場の35.40%を占めるアジア太平洋は、タイ、インドネシア、ベトナムが低生産コストと強力な輸出インフラを活用し、2031年にかけてCAGR 7.92%で成長すると予測されています。タイは2025年に800万トン以上のキャッサバ製品を輸出し、その価値は950億タイバーツ(27億米ドル)に達し、ネイティブタピオカデンプン価格は2026年初頭にバンコクFOBで1トンあたり480〜500米ドルに達しました。世界のキャッサバデンプン輸出の17%を管理するThai Wah Public Companyは、中国への依存を減らすため、日本のプレミアムグルテンフリーおよび非GMO市場へのフォーカスを強化しています。125社のキャッサバデンプン企業が43%の稼働率で操業するインドネシアは、輸入代替と輸出成長を優先しており、ランプン州が国内タピオカ生産の70%を担い、2025年11月までの輸出は1,870万米ドルに達しています。第3位のキャッサバ輸出国であるベトナムは、2025年に390万トン以上、12億6,000万〜12億7,000万米ドル相当を出荷し、タイニン省が生産量の60〜65%を占めています。しかし、ベトナムは2026年末までに必要な地理タグ付きトレーサビリティデータの不足により、EUDRコンプライアンス上の課題に直面しています。タイとベトナムからの中国のキャッサバデンプン輸入は2026年第1四半期に37.88%減少し、輸出業者はASEAN、中東、欧州への多角化を促されています。

ブラジルが主導する南米は、加工デンプン生産を拡大し、保留中のメルコスール・EU貿易協定を通じた輸出を目指しています。ブラジルのキャッサバ根生産量は2025年に2,080万トンに達し、2024年比9.4%増となり、デンプン生産量は2024年に68万9,000トンを記録しました。加工デンプン輸出は2025年に44%急増し、68,400トンに達しました。パラナ州が生産量の65.6%を占め、マトグロッソドスル州が21.3%、サンパウロ州が9.7%と続き、規模の経済と加工デンプンなどの高付加価値製品への投資を可能にしています。アルゼンチンはブラジルから食品・産業用途のキャッサバデンプンを輸入しており、ラテンアメリカは政府が使い捨てプラスチックを段階的に廃止する中、動物用飼料と生分解性包装で拡大しています。

純輸入国である欧州と北米は、グルテンフリー食品、特殊ベーカリー、医薬品用途向けにクリーンラベル、非GMO、オーガニックキャッサバデンプンを優先しています。アンチダンピング関税の上昇とEUDRトレーサビリティ要件は、デジタルサプライチェーンインフラを持つサプライヤーを優遇しています。中東・アフリカでは、2023年に6,000万トン以上のキャッサバ根を生産するナイジェリアが、低付加価値の食品用途から産業グレードのデンプンとバイオ燃料原料へと転換しています。Agbeyewa IndustriesによるMatna Foodsの2026年1月の買収は、エキティ州での大規模キャッサバ栽培とオンド州での加工を統合しています。南アフリカとサウジアラビアはキャッサバデンプンを輸入し、トルコは再輸出ハブとして機能しています。サハラ以南アフリカは、インフラの脆弱性やキャッサバ病などの課題にもかかわらず、年間2億トン以上のキャッサバ根を生産しており、これらの課題に対処することを条件に大きな可能性を秘めています。

競合環境

多国籍原料サプライヤーと地域加工業者がキャッサバデンプン市場を支配し、世界の生産能力の大きなシェアを保有しています。一方、中小規模の製造所はアジア太平洋、ラテンアメリカ、アフリカに点在しています。競合環境は二分されています。コモディティのネイティブデンプン生産者は、規模、複数原産地調達、キャッサバ農業への垂直統合を活用してコストリーダーシップに注力しています。対照的に、特殊加工デンプンサプライヤーは、研究開発パートナーシップ、クリーンラベル認証、食品技術、医薬品、バイオプラスチックセクター向けのカスタム処方を通じてニッチを確立しています。Thai Wah Public Companyは、タイ、ベトナム、カンボジア、ラオスからの複数原産地調達により世界輸出の17%のシェアを誇り、サプライチェーンの強靭性の重要性を示しています。この戦略的ポジショニングにより、同社はキャッサバモザイク病の発生や貿易混乱などの課題に巧みに対処しています。Ingredion Incorporatedは2025年2月に1億5,000万米ドルの投資を行い、シーダーラピッズとインディアナポリスの施設における特殊産業用デンプン生産能力の強化を目指しています。この動きは、製品の機能的性能がプレミアム価格を命じる包装・製紙などの高付加価値セクターへの戦略的転換を強調しています。

合弁事業が増加しており、企業が地元の原料へのアクセス、技術交換、複雑な規制網のナビゲートのための戦略的ツールとして機能しています。その好例として、2025年6月に承認されたAGRANAとIngredionのルーマニアにおける3,500万ユーロの合弁事業があり、EMEAおよびMENAにわたるデンプン生産の増強と輸入依存の削減を目指しています。同時に、2025年1月に締結されたThai WahとFuji Nihon Corporationの5億タイバーツの協業は、砂糖関連の専門知識を活用してキャッサバデンプンの機能性を革新しています。キャッサバベースのバイオプラスチックには新興の機会が豊富にあり、Thai WahのRoseco TPS樹脂ファミリーは生鮮根と比較して14〜22倍の経済的価値創出を誇っています。さらに、キャッサバの皮と果肉をバイオエタノール、バイオガス、家畜飼料に変換するシステムが注目を集めています。これらの「廃棄物から価値へ」のシステムは、ナイジェリアキャッサバイニシアチブが強調するように、加工コストを削減するだけでなく、循環経済における収益源を生み出します。

技術が市場における主要な差別化要因となっています。欧州のバイヤーを狙うサプライヤーは、特にEUDR規制の下、ブロックチェーンとIoT対応のトレーサビリティシステムをますます採用しています。一方、加工業者は酵素的改質プラットフォームに転換し、E番号表示を必要とせずに性能基準を満たすクリーンラベルの加工デンプンを製造できるようにしています。しかし、ナイジェリア、インドネシア、ブラジルなどの地域の中小規模プレイヤーは統合の脅威に直面しています。業界がトレーサビリティ、耐病性植え付け、コールドチェーン物流などの資本集約的投資に傾くにつれ、資本力のある大企業が優位に立っています。この傾向を示す例が、2026年1月のAgbeyewa IndustriesによるMatna Foodsの買収です。エキティ州での大規模キャッサバ栽培とオンド州での加工を統合することで、Agbeyewaはバリューチェーンを合理化し生産を拡大することを目指しています。さらに、医薬品および食品セクターの産業バイヤーは、食品安全のISO 22000や温室効果ガス会計のISO 14064-1などの認証をますます義務付けています。このトレンドは、堅牢な品質管理と持続可能性報告システムを持たない加工業者にとって参入障壁を高めています。

キャッサバデンプン業界リーダー

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Freres

Thai Wah Public Company Limited

Cargill Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Fuji Nihon Seitoは、タイの大手キャッサバデンプンメーカーであるThai Wah Public Companyと合弁事業を設立し、Thai Wahが49%の株式を保有するタイでのキャッサバデンプン製造・販売に特化した新会社を設立しました。

- 2026年1月:Cavista Holdingsの子会社であるAgbeyewa Industries Limitedは、オンド州アクレのキャッサバデンプン加工業者であるMatna Foods Company Limitedを買収し、エキティ州での大規模キャッサバ栽培と加工能力を統合し、バリューチェーンの効率を向上させました。

- 2025年4月:Thai Wah Public Company LimitedとFuji Nihon Corporationは、2024年11月の当初発表に続き、Thai Wahが51%、Fuji Nihon Thailand Co., Ltd.が49%を保有する戦略的合弁会社Thai Wah Fuji Nihon Company Limitedの設立を完了しました。Fuji Nihonが49%の株式に対して約5億タイバーツ(1,430万米ドル)を投資するこのパートナーシップは、キャッサバおよびタピオカデンプン原料における地域・世界的プレゼンスの強化、高品質なタピオカデンプン製品の開発に向けた研究開発の専門知識の結集、アジア太平洋全域でのThai Wahの製品ポートフォリオの多様化を目指しています。

世界のキャッサバデンプン市場レポートの範囲

キャッサバデンプンは、一般にタピオカデンプンとして知られており、キャッサバ植物の塊茎根から抽出された細かく白い無臭の炭水化物粉末です。キャッサバデンプン市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場はネイティブデンプンと加工デンプンにセグメント化されています。用途別では、市場は食品・飲料、動物用飼料、紙、繊維、医薬品、化粧品、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ネイティブデンプン |

| 加工デンプン |

| 食品・飲料 |

| 動物用飼料 |

| 紙 |

| 繊維 |

| 医薬品 |

| 化粧品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| ナイジェリア | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ネイティブデンプン | |

| 加工デンプン | ||

| 用途 | 食品・飲料 | |

| 動物用飼料 | ||

| 紙 | ||

| 繊維 | ||

| 医薬品 | ||

| 化粧品 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| ナイジェリア | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も成長が速い製品タイプはどれですか?

加工キャッサバデンプンは、3D食品印刷、バイオプラスチック、医薬品添加剤における特殊ニーズに対応するため、2031年にかけてCAGR 7.96%で成長をリードしています。

動物用飼料ユーザーがキャッサバへの転換を進めているのはなぜですか?

東南アジアとラテンアメリカの畜産インテグレーターは、キャッサバの価格がトウモロコシより20〜30%低く、それでも3,500〜3,800 kcal/kgのエネルギーを供給し、性能を犠牲にすることなく飼料コストを削減できる場合にキャッサバを選好します。

EUDRはサプライチェーンにどのような影響を与えますか?

欧州連合の森林破壊規制は、2026年末までにトレーサブルで森林破壊ゼロのキャッサバを要求し、輸出業者が農場レベルの原産地を検証するブロックチェーンとIoTシステムを導入することを促しています。

世界の供給量で最大のシェアを持つ地域はどこですか?

アジア太平洋は世界のキャッサバデンプン生産量の35.40%を占め、タイ、ベトナム、インドネシアが生産を拡大する中、2031年にかけてCAGR 7.92%で成長すると予測されています。

最終更新日: