トウモロコシデンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

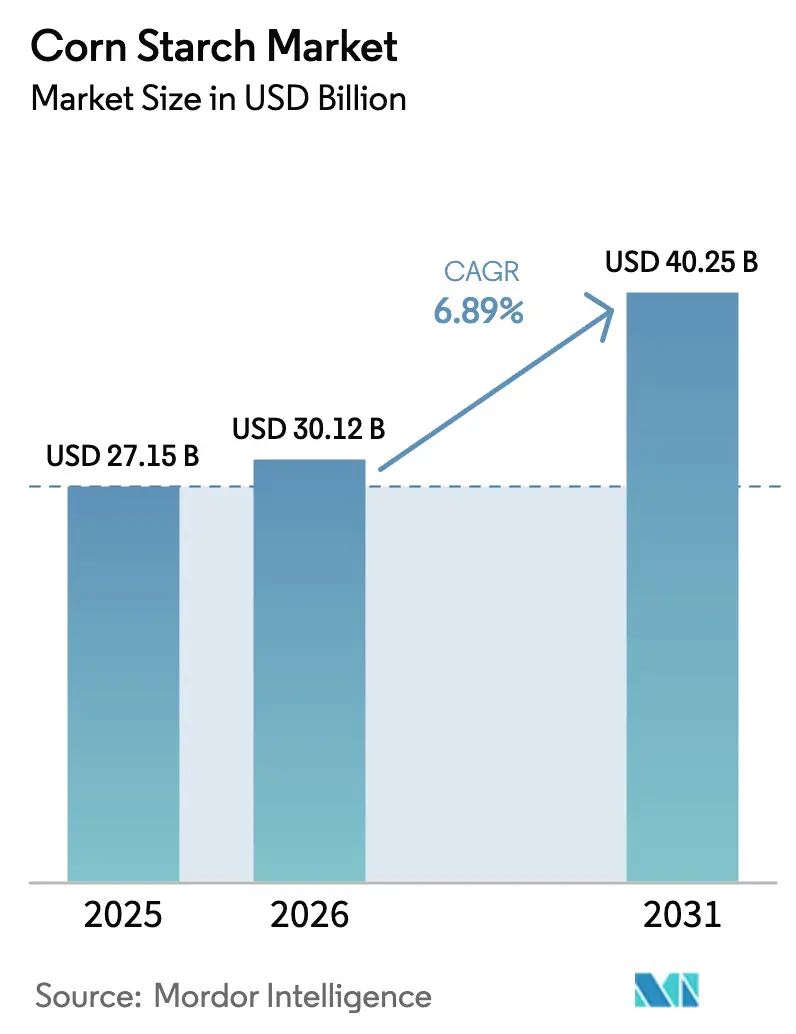

| 市場規模 (2026) | 30.12 十億米ドル |

| 市場規模 (2031) | 40.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

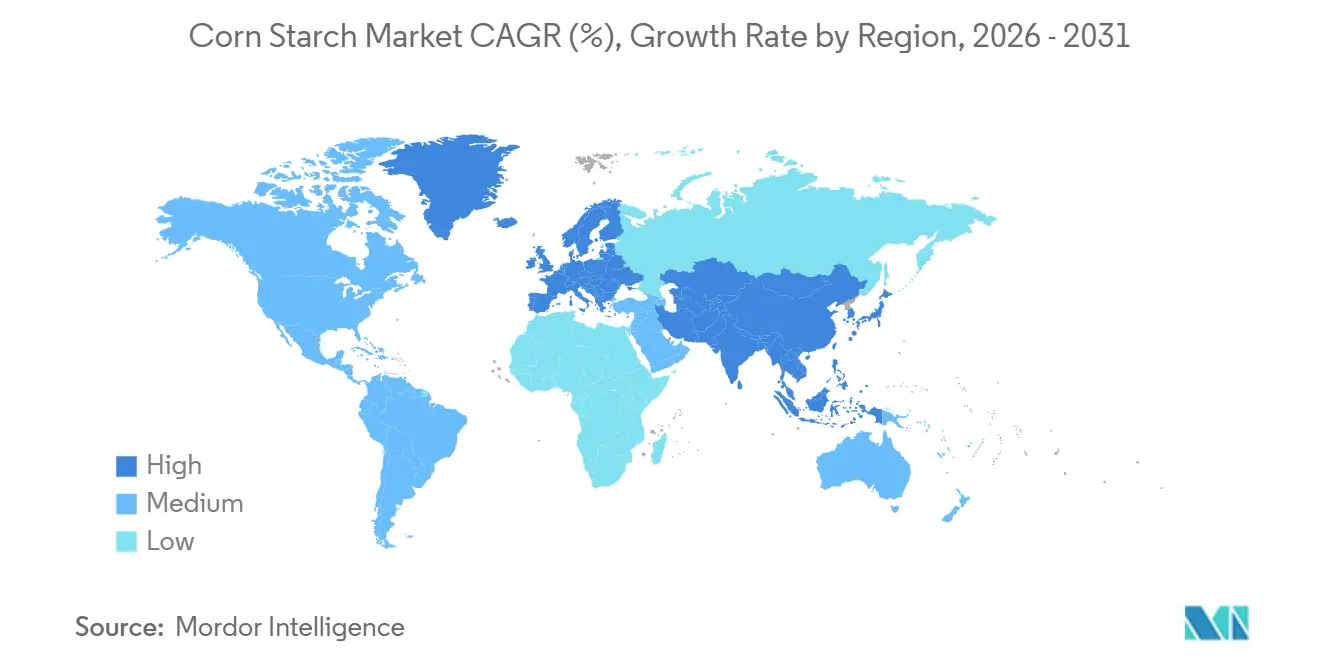

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

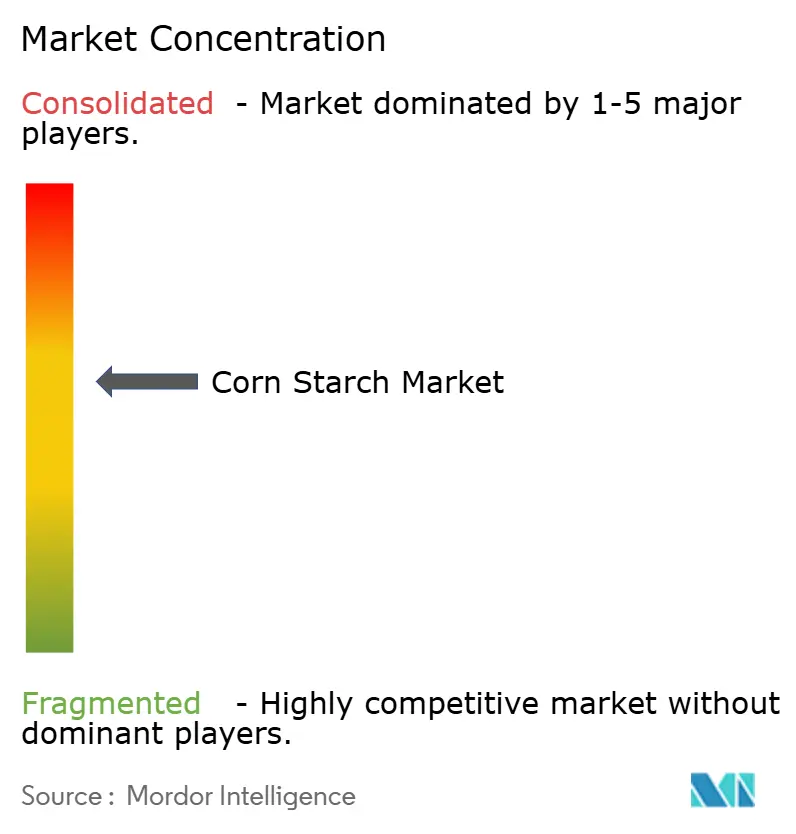

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトウモロコシデンプン市場分析

トウモロコシデンプン市場規模は2026年に300億1,200万米ドルと評価されており、2025年の271億5,000万米ドルから成長し、2031年までに402億5,000万米ドルに達すると予測され、CAGR 6.89%で拡大しています。クリーンラベル義務の高まり、バイオベース工業原料への需要拡大、天然賦形剤に対する規制支援が、食品、医薬品、紙のバリューチェーン全体にわたる調達判断を再形成しています。北米の消費は成熟した湿式製粉資産に支えられていますが、アジア太平洋地域は包装食品およびジェネリック医薬品メーカーからの需要を取り込むべく生産能力を拡大しています。酵素支援デンプン変性に関する特許活動は2025年に前年比22%増加しており、コモディティ数量から機能的特化へのシフトを示しています。一方、再生可能炭素含有量を持つ原料を優先する連邦調達規則が、接着剤、コーティング、生分解性フィルム全体においてトウモロコシデンプンをデフォルト原料として定着させています。マージン拡大の機会は非GMOおよびデュアル認証グレードに集中しており、顧客はサプライチェーン保証とクリーンラベルポジショニングのために15〜25%のプレミアムを引き続き負担しています。

主要レポートのポイント

- タイプ別では、ネイティブデンプンが2025年の価値の57.21%を占め、変性グレードは2031年までCAGR 7.48%で拡大すると予測されています。

- 形態別では、粉末が2025年の出荷量の83.28%を占め、液体デンプンは2031年までCAGR 8.11%で拡大しています。

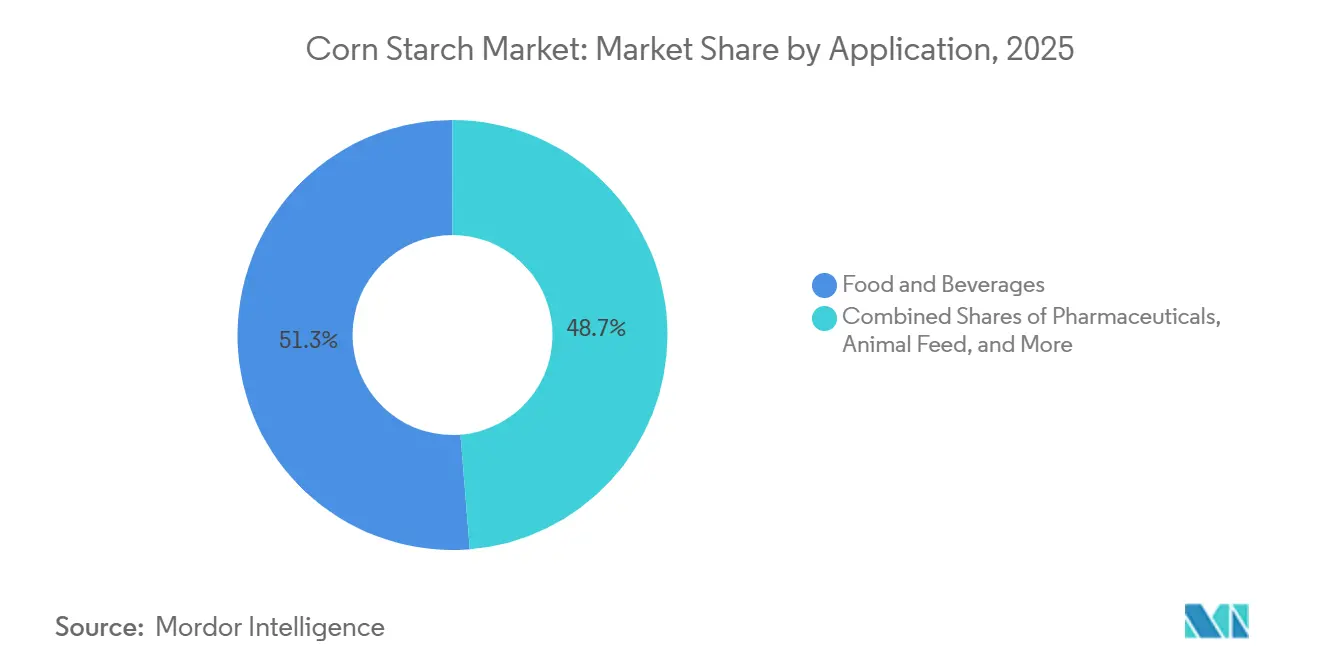

- 用途別では、食品・飲料が2025年の収益の51.28%をリードし、医薬品は2026〜2031年にCAGR 8.55%で成長する見込みです。

- 地域別では、北米が2025年の売上高の35.46%を占め、アジア太平洋地域は2031年までCAGR 8.42%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトウモロコシデンプン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル製品への需要拡大がネイティブトウモロコシデンプン需要を促進 | +1.2% | 北米および西欧が主導するグローバル | 中期(2〜4年) |

| 加工食品におけるグルテンフリーおよびアレルゲンフリーバインダーへの高需要 | +0.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 医薬品セクターの天然賦形剤へのシフトがトウモロコシデンプン採用を促進 | +1.5% | アジア太平洋中核、中東およびアフリカへの波及 | 長期(4年以上) |

| 低カロリー製品における脂肪代替物としての変性トウモロコシデンプン使用が普及 | +0.8% | 北米、西欧 | 中期(2〜4年) |

| バイオベース工業原料に対する政府の推進がトウモロコシデンプン使用を促進 | +1.1% | 米国、欧州連合、中国が最も強いグローバル | 長期(4年以上) |

| 健康志向のスナッキングが原料としてのトウモロコシデンプン採用を促進 | +0.7% | アジア太平洋および北米の都市部が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品への需要拡大がネイティブトウモロコシデンプン採用を促進

消費者が認識できる原料リストへの需要が高まる中、ブランドはネイティブトウモロコシデンプンを戦略的資産として活用しています。国際食品情報評議会が実施した2025年の調査によると、米国の買い物客の68%が化学的に聞こえる添加物を含む製品を積極的に避けており、2022年の54%から増加しています。「コーンスターチ」と単純に表示されるネイティブトウモロコシデンプンは、ソース、スープ、乳製品のテクスチャーを損なうことなくこの需要に応えています。さらに、欧州食品安全機関(EFSA)の2024年初頭のガイダンスは、ネイティブデンプンにはE番号指定が不要であることを再確認しました[1]出典:欧州食品安全機関、「ネイティブデンプンに関する科学的意見」、efsa.onlinelibrary.wiley.com。これにより、E番号の回避が購買決定に影響する市場において、製剤担当者はコンプライアンス上の優位性を得ています(EFSAジャーナルに記載)。ただし、ネイティブデンプンは高せん断または凍結融解条件下では性能が低下します。そのため、常温安定または冷凍製品を展開するブランドは引き続き変性グレードに依存しています。これにより、デュアル生産能力を持つサプライヤーに恩恵をもたらす二極化した需要パターンが生まれています。Ingredionの2025年第3四半期決算説明会はこのトレンドを強調し、北米でのクリーンラベルネイティブデンプン量が前年比11%増加したのに対し、変性デンプン量は4%増加にとどまったと報告し、消費者主導のシフトを浮き彫りにしました。

医薬品セクターの天然賦形剤へのシフトがトウモロコシデンプン採用を加速

規制の変化により、ジェネリック医薬品メーカーは合成バインダーを薬局方グレードのトウモロコシデンプンに置き換えるよう促されています。2024年6月、米国食品医薬品局(FDA)は不活性成分データベースを更新し、市販後モニタリングの強化対象として23種の合成崩壊剤を特定しました。一方、70年以上にわたり経口固形製剤の信頼できる成分であるトウモロコシデンプンは、新たな規制の影響を受けていません。2025年3月、インドの中央医薬品標準管理機構は、国内の錠剤メーカーに対し2028年までに賦形剤の少なくとも30%を植物由来または鉱物由来から調達することを義務付けるドラフトガイダンスを導入し、ISO 9001および適正製造規範(GMP)認証を持つトウモロコシデンプンサプライヤーを優遇しています。同様に、2025年8月、中国の国家薬品監督管理局は、新たなジェネリック申請において天然代替品に対する合成賦形剤の使用を正当化することを義務付けました。この規制シフトは構造的な需要増加をもたらしており、Roquetteの医薬品デンプン部門は2025年度に19%の収益成長を報告し、これはポリビニルピロリドンから事前糊化トウモロコシデンプンへの移行を進めるアジアのジェネリックメーカーによって牽引されました。

低カロリー製剤における脂肪代替物としての変性トウモロコシデンプン使用が普及

各国政府は肥満関連の医療費増加に対処するため、食品製品の再配合を奨励しています。脂肪のテクスチャーを再現する変性デンプンは、低カロリー乳製品、ベーカリー製品、ドレッシングで普及しています。米国保健福祉省の2024〜2030年食事ガイドラインは、飽和脂肪を1日のカロリー摂取量の10%以下に制限することを推奨しています。これに応じて、食品メーカーはバターやクリームの20〜40%を酵素変性ワキシーコーンスターチで代替しており、これはカロリー密度が9分の1でありながらクリーミーなテクスチャーを提供します。Tate & Lyleは2023年後半にクリーンラベル脂肪代替物CLARIAを発売しました。2025年までにCLARIAは4,700万米ドルの売上を達成し、ヨーグルトとアイスクリームの用途がその量の62%を占めたと同社の年次報告書に記載されています。2025年5月、欧州委員会はファームトゥフォーク戦略を更新し、2030年までに1人当たりの平均飽和脂肪摂取量を15%削減することを目標としました。この更新は、EU加盟27カ国全体で脂肪模倣原料に対する規制需要が高まっていることを示しています。さらに、脂肪代替物は脂質酸化を抑制することで賞味期限を延長するという利点があります。これにより、ブランドは保存料の使用を削減しながらクリーンラベルポジショニングを強化できます。これらの複合的な利点により、従来の変性デンプンに対して20〜30%の価格プレミアムが支持されています。

バイオベース工業原料に対する政府の推進がトウモロコシデンプン需要を強化

米国、欧州連合、中国の政策枠組みは、公共調達および産業補助金にバイオベースコンテンツ義務をますます組み込んでいます。この動向により、トウモロコシデンプンは接着剤、コーティング、生分解性プラスチックなどの製品の優先原料として位置付けられています。2024年農業法で予算が40%増加して再承認された米国農務省のバイオプリファードプログラムは、連邦機関に対し少なくとも25%のバイオベース炭素を含む製品の購入を優先することを義務付けています。100%植物由来であるトウモロコシデンプンは、この義務の下で自動的に適格となります。同様に、2025年2月に改訂された欧州連合の循環経済行動計画は、加盟国に対し2030年までに工業用ポリマーおよびバインダーの20%を再生可能原料から調達することを義務付ける拘束力のある要件を導入し、不遵守には財政的ペナルティを課しています。中国では、工業情報化部が2025年7月にトウモロコシデンプンベースの段ボール接着剤を「優先グリーン材料」に分類し、合成樹脂から移行する製紙工場が低金利融資と税制優遇措置を利用できるようにしました。このトレンドを反映して、Cargillの2025年サステナビリティレポートはバイオ工業デンプン売上が前年比27%増加したことを明らかにしました。段ボール接着剤と生分解性フィルム樹脂がこの成長に等しく貢献しており、Cargillは政策主導の需要が2028年まで二桁成長を持続させると予測しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ価格の変動が市場ダイナミクスに影響 | -0.6% | 北米および南米で深刻なグローバル | 短期(2年以内) |

| ネイティブデンプンの保管と機能性における課題 | -0.3% | 熱帯・亜熱帯地域(アジア太平洋、中東およびアフリカ) | 中期(2〜4年) |

| GMOトウモロコシベース原料に対する規制制限 | -0.5% | 欧州連合、中国、ラテンアメリカの一部 | 長期(4年以上) |

| 変性デンプンの複雑な加工が製造コストを引き上げる | -0.4% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシ価格の変動がバリューチェーン全体にマージンの不安定性をもたらす

2025年の最初の9ヶ月間、シカゴ・マーカンタイル取引所のトウモロコシ先物は1ブッシェル当たり4.12〜4.70米ドルの範囲で推移しました。この価格変動は、米国コーンベルトの気象障害と中国からの輸出需要の変動によって引き起こされました。14%の価格変動はデンプン生産者のマージンを圧迫しており、顧客との契約では通常6〜12ヶ月間の販売価格が固定されています。米国農務省の2025年10月世界農業需給見通し(WASDE)レポートは、2025〜2026年マーケティング年度のグローバルトウモロコシ期末在庫が3.2%減少すると予測しました[2]出典:米国農務省、「WASDE 2025年10月」、usda.gov。この減少は、グローバルトウモロコシ貿易の22%を占めるアルゼンチンとブラジルのトレンドを下回る収量に起因しています。ヘッジプログラムや長期穀物契約を持たない小規模デンプン生産者は大きな圧力にさらされています。業界コストモデルによると、トウモロコシコストが10%上昇すると粗利益率が6〜7%低下します。これはデンプン変換が付加価値を限定的にしか加えず、エネルギーコストが大部分固定されているためです。Archer Daniels MidlandやCargillなどの大手企業は垂直統合によってこれらのリスクを軽減しています。例えば、ADMの2025年年次報告書によると、デンプン加工に使用するトウモロコシの68%は自社所有のエレベーターまたは複数年農家契約から調達されており、スポット市場の価格急騰から保護されています。勢いを増しているもう一つの戦略は、デンプン工場とエタノール施設の共同立地です。この設定により、生産者はコーン油と蒸留粕を副産物として販売でき、デンプン生産の正味コストを8〜12%効果的に削減できます。

GMOトウモロコシに対する規制制限がサプライチェーンを厳格化しコストを引き上げる

欧州連合の厳格なGMO表示制度(規則(EC)第1829/2003号に概説され、入港時の無作為検査を通じて施行)の下、デンプン輸入業者はGMO物質を0.9%以上含む製品に表示を付けることを義務付けられています。しかし、ほとんどの欧州食品ブランドは表示付き原料を拒否するため、サプライヤーは15〜25%のプレミアムで非GMOトウモロコシを調達することを余儀なくされています。2025年1月に発効する中国の改訂GB 2763規格は、食品グレードデンプンにおける許容GMOトウモロコシ残留閾値を5%から0.5%に大幅に引き下げます。この厳格な規制により、中国の輸入業者はサードパーティ認証付きのアイデンティティ保全出荷を確保することを強いられ、着地コストが1メートルトン当たり18〜22米ドル増加します。2025年4月、インドの食品安全基準局は、協議文書を通じて包装食品に使用されるすべてのデンプンに対するGMO開示の義務化を提案しました。この成長にもかかわらず、非GMOトウモロコシは米国のトウモロコシ作付面積のわずか2.3%を占めるに過ぎず、非GMOプレミアムを高く維持する持続的な需給不均衡が生じています。専用の非GMO取り扱い(独立したサイロ、厳格な洗浄プロトコル、詳細なチェーン・オブ・カストディ文書など)に投資する生産者はこれらのプレミアムを獲得できます。ただし、中規模湿式製粉工場で300〜500万米ドルに及ぶ必要な設備投資は小規模事業者を阻み、非GMO能力を主要プレーヤーに集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:変性デンプンが機能的多様性で存在感を高める

2025年、ネイティブデンプンは市場価値の57.21%を占めました。しかし、変性グレードは強力なCAGR 7.48%で成長すると予測されており、2031年までに市場トレンドのシフトを示しています。この成長は、冷凍惣菜やすぐに食べられるデザートにおける熱、せん断、凍結融解に対する安定性の向上への需要増加を示しています。変性トウモロコシデンプン市場はさらに拡大すると予測されており、圧縮時間を最大20%短縮できる事前糊化オプションを好む医薬品バイヤーによって牽引されています。生産者は変換コストの増加を20〜35%の価格プレミアムで相殺しています。また、2024年に18の新しい食品カテゴリーを追加したコーデックス認可の拡大も活用しています。

価格に敏感な地域は常温スナックやベーカリーフィリングにネイティブデンプンを引き続き使用していますが、顕著なシフトが見られます。2025年までにインドの組織小売は14%の普及率に達し、冷凍・チルド製品チャネルを強化し、変性製品の機会を創出しました。中国では、湿式製粉業者が2023年から2025年の間にアセチル化能力を22%増加させ、その年に16%成長した冷凍餃子ラインからの需要増加に対応しました。その結果、トウモロコシデンプン市場は二重の道をたどると予想されます:ネイティブデンプンはその規模を維持し、変性グレードが収益とマージンの成長を牽引します。

形態別:粉末が主導、ジャストインタイム供給モデルで液体デンプンが台頭

2025年、粉末は出荷量の83.28%を占めました。これは低水分含有量による棚安定性と、特に医薬品やスナック生産における乾燥ミックスとの相性の良さによるものです。35〜40%固形分スラリーとして供給される液体デンプンはCAGR 8.11%を経験しています。この成長は、連続供給システムを導入する製紙工場や飲料工場によるものであり、粉塵暴露を排除するだけでなく、バッチ準備時間を30〜40分短縮します。粉末はトウモロコシデンプン市場での優位性を維持しますが、液体デンプンへの需要増加は大規模操業のプロセスエンジニアリングの進歩を反映しています。

インフラの制限により、バルクタンカー設備が不足する分散市場では粉末が主流のままです。さらに、EU規則2073/2005に基づく微生物数制限は、すぐに食べられる食品の液体形態に対してコストのかかる冷蔵保存または保存料ソリューションを必要とし、小規模加工業者の採用を妨げています。西欧では、ベーカリーがハイブリッド調達モデルをますます採用しており、生地には粉末を、フィリングには液体を調達しています。このトレンドは、両形態がトウモロコシデンプン市場内で共存することを可能にする用途特有の判断を示しています。

用途別:食品・飲料がリード、医薬品はジェネリック医薬品拡大で急増

2025年、食品・飲料は需要の51.28%を占め、増粘、ゲル化、安定化のためにトウモロコシデンプンに依存するベーカリー、乳製品、菓子、ソースなどのカテゴリーによって牽引されました。トウモロコシデンプン市場の医薬品セグメントは最も急速な成長を遂げており、CAGR 8.55%を記録しています。この成長は、天然賦形剤に対する規制支援と、インド、中国、ブラジルでの錠剤生産能力の増加によって牽引されています。パーソナルケアでは、タルクからの移行が2025年のドライシャンプーやパウダーファンデーションにおけるトウモロコシデンプン使用量の7.2%増加に寄与しました。

現在量の12%を占める紙および段ボールは、電子商取引包装の成長とISO 15361のバイオコンテンツ規定の恩恵を受けており、合成樹脂と比較してデンプン接着性を向上させています。しかし、動物飼料試験は低コスト炭水化物代替品と見なされているため成長が限定的ですが、水産養殖ペレットは安定したニッチを確立しています。製粉業者は食品と医薬品の両基準に準拠したデュアル認証デンプンを活用し、注文変動をより効果的に管理しています。ADMは、クリントン工場の生産量の23%が現在医薬品市場向けの基準を満たしていると報告しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米はグローバルトウモロコシデンプン収益の35.46%を占め、確立された食品加工業界、堅固な医薬品賦形剤サプライチェーン、世界最大のトウモロコシ生産地域である米国中西部への近接性によって牽引されました。しかし、2031年までのCAGR予測が5.9%であり、アジア太平洋の8.42%を下回っており、量の成長よりもクリーンラベル、非GMO、オーガニックグレードなどのプレミアム製品へのシフトを示しています。米国農務省経済調査局の2025年9月のデータによると、国内トウモロコシデンプン消費量は前年比わずか2.1%増加した一方、特殊変性デンプンの輸出は9%増加し、高付加価値製品への移行を示しています。カナダの食品加工セクターは、欧州連合およびアジアとの貿易協定に支えられ、医薬品グレードデンプンへの需要を牽引しています。この需要に応えるため、Ingredionは2025年半ばにカナダのオンタリオ州カーディナル工場を2,800万カナダドルの投資で拡張し、国内錠剤メーカーと輸出市場の両方を対象としています。一方、メキシコのトウモロコシデンプン市場は6.7%で成長しており、米国向け食品生産のニアショアリングと国内スナック消費の増加によって牽引されています。メキシコ小売チェーン協会(ANTAD Mexico)によると、メキシコの組織小売売上は2025年に11%増加しました。

アジア太平洋の強力なCAGR 8.42%は、主に中国とインドにおける食品加工の急速な工業化、地域賦形剤生産に対する政府支援、利便性食品への中産階級需要の増加に起因しています。中国デンプン工業協会は、中国のトウモロコシデンプン生産量が2025年に1,420万メートルトンに達し、山東省と吉林省の能力拡大によって2024年比7%増加したと報告しました。インドでは、HL Agro ProductsやGujarat Ambuja Exportsなどの国内プレーヤーが生産を増加させ、5億インドルピーを超えるデンプン工場投資に10%の資本補助金を提供する政府の生産連動型インセンティブ制度に支えられました。これにより、2025年度のデンプン輸入が16%減少しました。日本とオーストラリアは小規模市場ですが、それぞれ5.1%と6.3%で成長しており、クリーンラベルおよびオーガニックデンプンは従来グレードに対して30〜50%のプレミアムを維持しています。東南アジア、特にインドネシア、タイ、ベトナムは主要な成長地域として台頭しています。東南アジア食品加工業者協会によると、この地域のデンプン需要はインスタントラーメン、スナック、レディトゥドリンク飲料の生産増加によって2025年に9.8%増加しました[3]出典:東南アジア食品加工業者協会、「地域生産統計2025年」、aseanfood.info。

欧州のトウモロコシデンプン市場は年率6.1%で成長しており、厳格なGMO規制、野心的な持続可能性目標、および量の成長よりも機能的革新を重視する成熟した食品業界の影響を受けています。欧州デンプン工業協会の2025年年次レビューによると、EU全体のデンプン生産量は1,130万メートルトンに達し、トウモロコシデンプンが全体の62%を占めました。非GMOトウモロコシデンプンのシェアは2023年の34%から2025年には41%に増加しました。ドイツ、フランス、オランダが生産をリードし、AGRANA、Tereos、Avebeなどの主要プレーヤーの施設を擁しています。一方、ポーランド、ハンガリー、ルーマニアなどの東欧諸国は、低い労働コストと非GMOトウモロコシ畑への近接性により、グリーンフィールド投資を引き付けています。南米では、ブラジルとアルゼンチンによってCAGR 7.3%が牽引されています。主要なトウモロコシ生産国であるこれらの国々は、原料穀物を輸出する代わりに付加価値マージンを獲得するために国内デンプン加工能力を拡大しています。ブラジルデンプン協会によると、ブラジルのデンプン生産量は2025年に12%増加しました。最後に、中東およびアフリカはCAGR 4.9%で最小の地域を代表していますが、政府主導の食料安全保障イニシアチブが地域原料生産を促進しているエジプト、南アフリカ、サウジアラビアなどの国々で成長が見られます。

規制環境

コーンスターチに関する規制は一般に、従来型の食品原料として扱われるネイティブグレードと、多くの法域で規制対象の食品添加物として扱われる加工グレードとに分けられる。米国では、未加工のコーンスターチは一般に食品用途として安全と認められている一方、加工食品用スターチはFDAの21 CFR 172.892の要件を満たす必要があり、これは許可される化学的・酵素的処理およびそれに関連する使用条件を定めている。FDAはまた、食品に使用されるスターチの一般名称または慣用名称に関するガイダンスも提供している。国境を越える出荷については、コーン(トウモロコシ)スターチは一般にHS 1108.12に分類され、米国ではHTS 1108.12.00に特定の関税率が適用される(特定の貿易プログラムの下で優遇税率が利用可能な場合もある)ため、正確な関税分類と文書化が輸入業者および流通業者にとって業務上の必須要件となっている。

中国は、GB 31637-2025(食用スターチに関する食品安全国家標準)という注目すべき食品安全に関する更新を導入し、これは2026年3月16日に発効してGB 31637-2016に取って代わり、シアン化水素酸の上限値(10 mg/kg)を新たに加えた。国際的には、コンプライアンスプログラムは純度や品質についてFood Chemicals Codex(FCC)の規格を参照し、Codex Alimentarius(コーデックス)の枠組みと併せて、輸出市場全体で規格を整合させ、多国籍の食品・医薬品顧客における手直し作業を減らすことがよく行われている。

バリューチェーン分析

コーンスターチのバリューチェーンは、トウモロコシの栽培と集荷(農家、エレベーター、協同組合)から始まり、次に湿式製粉工程へと進み、そこでトウモロコシが浸漬・分画されてスターチと、コーン油、繊維、タンパク質などの副産物に分けられる。湿式製粉は資本集約的かつエネルギー集約的であり、浸漬工程は特に時間とエネルギーを要する重要な工程であるため、規模、プラント稼働率、低コストのユーティリティへのアクセスが転換の経済性を左右する。Cargill、Archer Daniels Midland(ADM)、Ingredion、Tate & Lyle、Roquette、AGRANAなどの大手統合加工業者は、通常、複数プラントのネットワークを運営することで、地域ごとのトウモロコシ供給量を管理し、非遺伝子組み換え(non-GMO)やアイデンティティ・プリザーブド要件に適合し、一貫した規格で食品、医薬品、産業用需要に対応している。

下流工程では、スターチはネイティブのまま販売されるか、あるいは(物理的、酵素的、化学的な)加工を経て機能性グレードや誘導体に変換され、食品の増粘・食感付与、錠剤の結合・崩壊、製紙・段ボール用接着剤、産業用バインダーなど、特定の用途に適合させられる。流通は通常、大口需要家(製紙工場、包装食品メーカー、医薬品添加剤の購入者)への直接供給と、小口顧客向けの原料流通業者を通じたものとに分かれ、そこでは規格書、トレーサビリティ、アレルゲン表示、認証パッケージ(非遺伝子組み換えおよび医薬品品質システムを含む)といった文書が、価格と同じくらい重要になることが多い。価値の獲得は特殊グレードや認証グレードにますます集中しつつある一方、トウモロコシ価格の変動性や、専用のサイロ、洗浄手順、管理連鎖(chain-of-custody)システムなどの専用ハンドリングの必要性が、小規模生産者にとって主要なボトルネックであり続けている。

競合状況

グローバルトウモロコシデンプン市場は、確立された多国籍企業と特定用途セグメントの地域プレーヤーが共存しており、中程度の集中度を示しています。市場は、強力なグローバルフットプリントを持つ確立された企業と、ニッチ用途に対応する小規模地域プレーヤーの存在によって特徴付けられています。主要市場プレーヤーには、Cargill Incorporated、Archer Daniels Midland Company、Ingredion Incorporated、Tate & Lyle PLC、Roquette Frèresが含まれます。

企業は特殊デンプンの革新を通じて競争し、特定用途向けに機能性を強化した付加価値製品を開発しています。クリーンラベルセグメントは重点分野となっており、メーカーは天然原料の地位を維持しながら性能を向上させるために物理的変性技術に投資しています。企業はまた、持続可能性イニシアチブ、責任ある調達慣行、環境に優しい生産方法を通じて差別化を図り、規制要件と消費者の好みに応えています。

地域メーカーは、地域市場の知識と運営の柔軟性を活用してニッチ市場にサービスを提供することで地位を強化しており、特に需要センターへの近接性が物流上の利点をもたらす新興経済圏においてそうです。企業はトウモロコシ栽培を管理するための後方統合戦略を実施し、不安定な農業市場における品質と供給の安定性を確保しています。プロセス最適化と品質管理技術は、利益率が薄いこの価格敏感な市場でコスト競争力を維持するために不可欠となっています。

トウモロコシデンプン業界リーダー

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Freres

- *免責事項:主要選手の並び順不同

市場機会と将来展望

能力増強や資産譲渡は、特に地域の食品加工や添加剤需要が既存の製粉拠点よりも速く拡大している場合において、規格主導型のコーンスターチ供給の余地を生み出している。インドでは、湿式製粉への新規・拡張投資が国内および地域調達を後押ししている。Sanstarは2026年5月にDhule施設で増強した生産能力を稼働させ、Regaal Resourcesは2026年5月にビハール州キシャンガンジで拡張したトウモロコシ加工施設を稼働させ、圧搾能力の向上に加え、液体グルコースやマルトデキストリンなどの誘導品出力を追加した。これらのプロジェクトを合わせると、多国籍食品・医薬品顧客が認定できる、現地生産のスターチおよび誘導体の選択肢が広がり、標準規格品のリードタイムと輸入依存が減少する。

バイオ産業からの牽引はもう一つの機会分野であり、スターチ需要が再生可能炭素の調達やバイオベース素材の製造と結び付いている。CargillとHELMの合弁事業であるQoreは、2025年7月にアイオワ州エディビル施設で生産を開始し、デントコーンからバイオベースの1,4-ブタンジオールを生産しており、コーン加工から高付加価値な化学中間体(性能材料に使用される)への道筋を強化している。並行して、炭素強度削減プログラムが大手購買企業や公共調達における適格性の判断材料になりつつあり、2026年4月のPureField IngredientsにおけるEPA承認のCO2隔離プロジェクトのような事例は、監査済みの持続可能性要件を持つ顧客向けに、低炭素なスターチおよび誘導体供給を支えうる運用上の道筋(CCS対応プラント)を示している。

最近の業界動向

- 2026年5月:Archer Daniels Midland(ADM)は、アイオワ州クリントンのコーン加工施設をアップグレードするための数百万ドル規模の投資を発表し、高速受入ピット2基(それぞれ毎時25,000ブッシェル)の追加と穀物貯蔵能力の拡大を行うとした。このアップグレードは、穀物受入の高速化とトラック滞留時間の短縮を目指すもので、スターチおよび誘導品出力に関連するコーン加工業務における稼働率の向上とより信頼性の高い原料供給フローを支える。

- 2025年3月:Cargillは、Saatvik Agro Processorsとの提携を通じて運営される新しいコーン製粉工場をマディヤ・プラデーシュ州グワリオルで開業し、初期能力は1日500トンとされている。この拠点により、Cargill関連の地域製粉カバレッジがスターチおよび関連原料についてインド中部にまで拡大し、菓子製造、乳児用栄養食品、乳製品製造クラスターに近い場所での供給が実現する。

- 2024年9月:Ingredionは、ルーマニアでのスターチ生産増強に向けてAGRANAと提携し、東欧における製造拠点を強化した。この動きは、特殊スターチの地域供給を支え、欧州全域でより厳しい遺伝子組み換え規制や文書化要件の下で事業を行う食品・産業用顧客向けのサービスレベルを改善する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、コーンスターチ市場は、下流用途に販売されるトウモロコシ由来スターチの商業的価値を対象とし、食品、飼料、産業加工、医薬品関連用途にわたって使用されるネイティブおよび加工形態の両方を含む。

対象範囲の除外事項:燃料用エタノールの数量、およびスターチ製品の販売そのものではなく小売や物流のマークアップに完全に含まれる収益は除外する。

セグメンテーション概要

- タイプ

- ネイティブデンプン

- 変性デンプン

- 形態

- 粉末

- 液体

- 用途

- 食品・飲料

- 医薬品

- パーソナルケアおよび化粧品

- 動物飼料

- 紙および段ボール

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- 中東およびアフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチはまず、コーンの湿式製粉およびスターチ生産に関する需給の背景を構築することから始まり、これにより後の前提条件が推測に頼らずに済むようにしている。数量および国境を越えたフローを固定するために、USDAの生産・貿易統計、FAOSTATの作物需給バランス、UN Comtradeの通関統計、Eurostat/PRODCOMの製造業分類などの公的な農業・産業統計が使用される。

活動を価値に変換するために、価格設定や転換に関する背景情報を、査読済みの食品科学専門誌、各国の食品安全・表示規制当局からの更新情報、スターチの用途や規格動向を扱う業界団体の刊行物から補足している。次に企業の年次報告書、投資家向け資料、報道記事を確認して能力増強、操業停止、製品ミックスの変化を追跡し、その後、企業財務・インテリジェンスの有料サブスクリプションや、必要に応じて出荷単位の輸出入記録を用いて相互確認を行う。ここに挙げたソースは例示であり、データ収集、検証、確認の過程では他の公開文書やデータセットも使用された。

一次インタビューおよび調査

一次調査は、湿式製粉出力のうちどの程度がスターチとして販売されているか、加工品とネイティブ品の比率がどのように変化しているか、そして用途別の典型的な価格動向がどのようなものかについて、デスクリサーチの前提を検証するために用いられる。APAC、EMEA、南北アメリカ地域の生産者、流通業者、大口最終需要家に話を聞くことで、モデルを確定する前に、地域ごとの稼働率、貿易代替のダイナミクス、契約構造を比較することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):17% | APAC:44% |

| 中堅層:50% | 機能・部門リーダー:26% | EMEA:29% |

| 小規模プレイヤー:21% | マネージャー:57% | 南北アメリカ:27% |

市場規模算定と予測

市場規模の算定は、まずコーンの湿式製粉活動をスターチ生産量に結び付けるトップダウン型の再構築から行い、その生産量を用途別に調整した価格帯を適用することで市場価値に変換する。次に、サンプル抽出した供給業者の収益開示、典型的な契約価格に関するチャネル関係者との対話、いくつかの主要消費地域における単純な数量×平均販売価格(ASP)計算といった選択的なボトムアップ検証によってモデルを裏付けし、過大計上の可能性を特定する。

合計値を左右する主要な入力要素には、トウモロコシの供給量および搾油・製粉量、湿式製粉によるスターチ収率、ネイティブスターチと加工スターチの比率、包装食品や産業加工からの最終用途需要シグナル、そして輸入が国内供給を代替する程度の貿易強度が含まれる。予測にあたっては、トウモロコシ価格の動向、稼働率、主要最終用途における需要の強さについてシナリオ分析を用い、これらのシナリオを、価格転嫁や稼働率変化についてインタビュー対象者が予想する内容と整合させている。国レベルのデータ系列が乏しい場合には、近隣のベンチマークや貿易フローの代理指標を用い、新しいデータが得られた際に見直せるよう調整過程の透明性を保っている。

データ検証と更新サイクル

検証は、生産・貿易の合計値、報告された能力変動、観測された価格動向などの独立したシグナルと最終的な算定結果を突き合わせて行い、それによって示唆されるトン当たりの価値が現実的かどうかを確認する。大きな乖離が見られた場合は、転換の前提条件、地域構成、為替タイミングを見直すことで修正を行い、その後、承認前に第二のアナリストによるレビューを実施する。

データセットは年次サイクルで更新され、大規模なプラント拡張、急激なトウモロコシ価格変動、食品表示やスターチ代替に影響を与える政策変更など、重要な事象が発生した場合には随時のチェックが行われる。納品前には、最新の公開情報に基づいた更新作業を行い、共有する数値が最新の見解を反映するようにしている。

Mordor Intelligenceのコーンスターチ市場規模と他の公表推計値との比較

公表されているコーンスターチの市場価値は、調査によって「市場」の定義の使い方が異なることや、価格基準や流通段階の取り方が必ずしも一致していないことから、大きく乖離して見えることがある。選定した基準年、実質ドルか名目ドルか、そして加工スターチと隣接する甘味料カテゴリーを合算しているかどうかによって、見出しの数値が変動しうる。

私たちの分析では、最大の乖離要因は通常、対象範囲と、何を販売時点(sell-in)の価値として計上するかであり、一部の情報源は小売相当価格に近い水準で価格設定しているのに対し、他の情報源は生産者収益の段階で止まっているため、予測を行う前の出発点が異なるものになる。もう一つの要因は数量の推計方法であり、貿易のみに基づく見方では、大規模生産国における国内消費が過小評価されることがあり、それによってASPの経路が異なるトウモロコシ価格転嫁の前提によって左右される。これが、Mordor Intelligenceが適用しているように、定義を2024年実質ドルでの初回販売価値に固定した場合に、以下に示すコーンスターチ市場の乖離が生じる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 30.12億米ドル(2026年) | |

| 業界統計発行元A | 16.70億米ドル(2024年) | 物流や小売マージンを除外し、特定の製造コードに紐づけられた生産者・輸入業者収益の構成を用いており、これにより加工スターチへの転換や特殊流通段階からの価値上昇分が除外される可能性がある。 |

| グローバル発行元B | 24.00億米ドル(2024年) | 異なる基準年を軸にしており、しばしばより幅広い種類のリスト(甘味料関連カテゴリーを含む)や、複数の最終用途を混在させた価格設定を組み込んでいるため、初回販売のスターチのみを対象とした扱いとは異なる示唆的なASPの経路になりうる。 |

総合すると、これらの違いは主に、どの収益ポイントが測定されているか、そして隣接するトウモロコシ由来原料が同じカテゴリーに混合されているかどうかによって説明される。観測可能な湿式製粉出力、貿易代替、現実的な価格帯に紐づけたステップを維持することで、最終的な数値は追跡可能な状態を保ち、前提条件が変わった際にも再検証しやすくなる。

レポートで回答される主要な質問

2026年のトウモロコシデンプン市場の規模はどのくらいですか?

トウモロコシデンプン市場規模は2026年に300億1,200万米ドルに達し、2031年までに402億5,000万米ドルに近づくと予測されています。

2031年までにトウモロコシデンプンの増分需要を最も多く追加する地域はどこですか?

アジア太平洋地域は全地域の中で最も速いCAGR 8.42%で拡大すると予測されており、包装食品およびジェネリック医薬品の能力増強によって牽引されています。

変性トウモロコシデンプンの採用を促進する要因は何ですか?

冷凍食品や低カロリー製剤における熱、せん断、凍結融解安定性への需要が、変性グレードをCAGR 7.48%で押し上げています。

最も急速に成長している用途セグメントはどれですか?

主に錠剤バインダーおよび崩壊剤として使用される医薬品は、2031年までCAGR 8.55%で成長すると予測されています。

最終更新日: