ポテトスターチ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.54 十億米ドル |

| 市場規模 (2031) | 6.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポテトスターチ市場分析

ポテトスターチ市場規模は、2025年の42億9,000万USDから2026年には45億4,000万USDに拡大し、2031年までに61億4,000万USDに達する見込みで、2026年~2031年にかけてCAGR 6.22%で成長すると予測されています。市場の拡大は、クリーンラベル要件と機能的パフォーマンスのバランスを取ることを目指す食品メーカーによって推進されています。このトレンドは、精密発酵プラットフォームが微生物フィードストックとして超低タンパク質グレードをますます採用するにつれて、特に重要性を増しています。レトルトサイクル、高せん断加工、繰り返しの凍結融解に耐えるよう設計された特殊ポテトスターチグレードは、ソース、調理済み食品、植物性チーズなどの用途において、汎用ネイティブスターチに取って代わりつつあります。さらに、有機認証と非GMOポジショニングは、ベビーフード、プレミアムベーカリー製品、乳製品代替品などのカテゴリーにおいて、価格耐性のある重要な要素となっています。タピオカスターチとエンドウ豆スターチが同様の溶融伸張性と透明性を低コストで提供するため、競争環境はより厳しくなっています。この競争により、ポテトスターチサプライヤーはプロセス効率の改善、耐性スターチの革新、持続可能性の向上に注力するよう促されています。

主要レポートのポイント

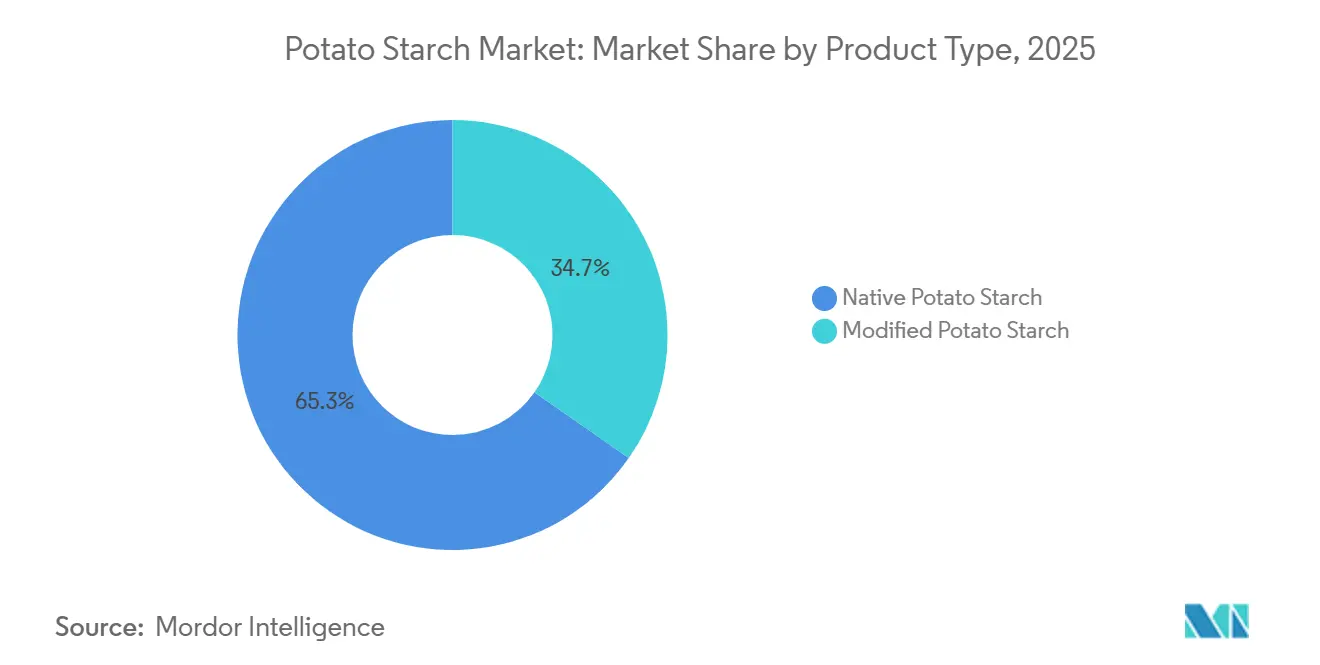

- 製品タイプ別では、ネイティブポテトスターチが2025年のポテトスターチ市場シェアの64.96%をリードし、変性タイプは2031年にかけてCAGR 7.82%で進展しています。

- 性質別では、従来型グレードが2025年のポテトスターチ市場規模の87.56%を占めましたが、有機グレードは2031年にかけてCAGR 7.95%を記録すると予測されています。

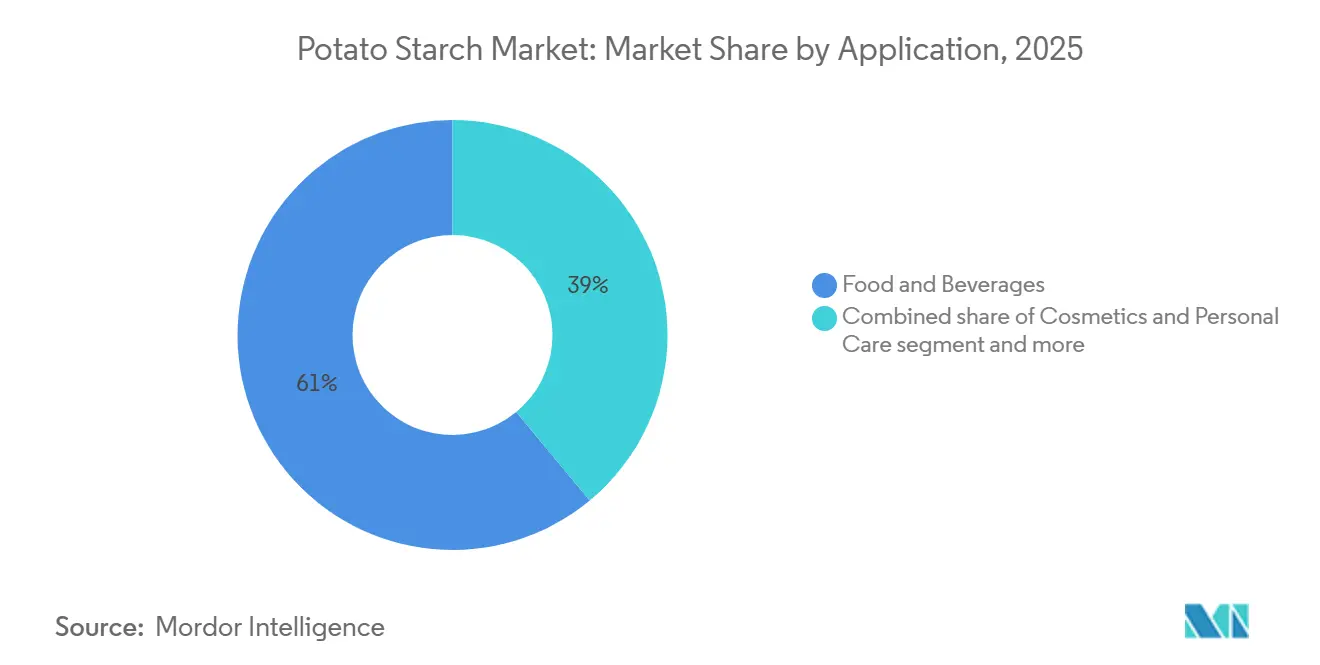

- 用途別では、食品・飲料が2025年の収益の61.02%を占め、化粧品・パーソナルケアは2031年にかけてCAGR 6.86%で拡大すると予測されています。

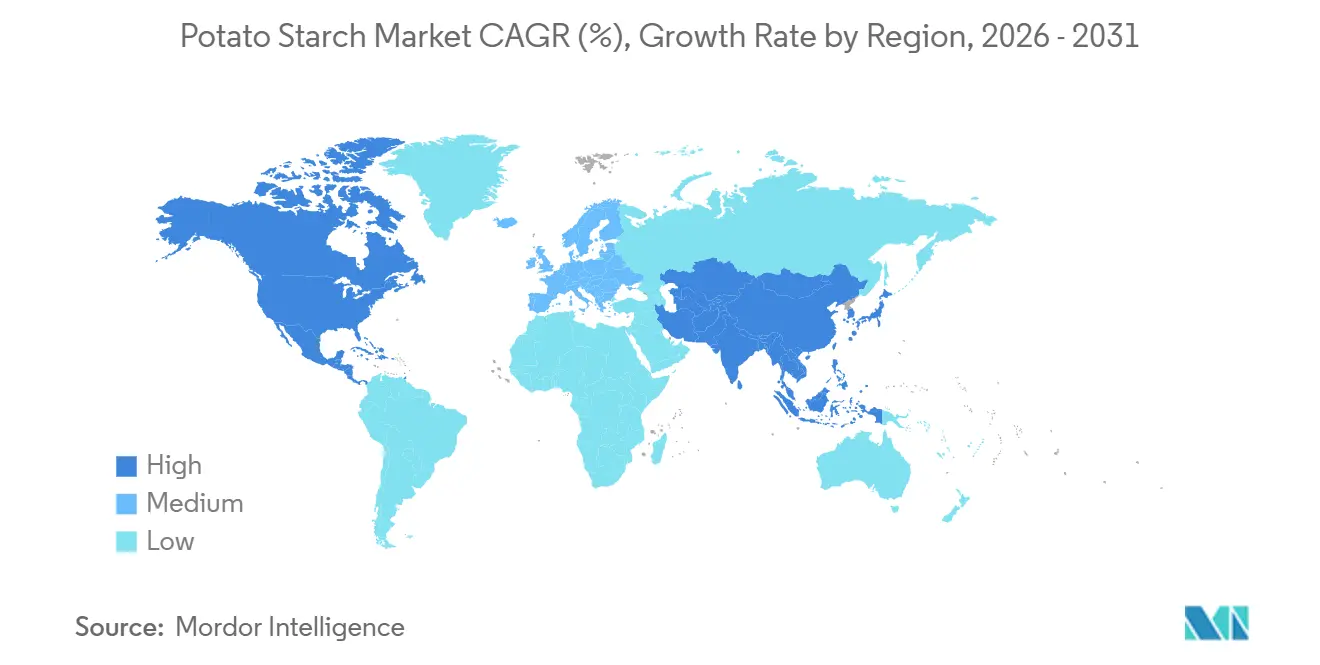

- 地域別では、欧州が2025年のポテトスターチ市場の41.09%を占め、アジア太平洋地域が2026年~2031年にかけてCAGR 7.57%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポテトスターチ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グルテンフリー原料の人気の高まり | +0.8% | 北米と西欧に集中したグローバル | 中期(2〜4年) |

| 加工食品・利便性食品への需要の増加 | +1.2% | グローバル、アジア太平洋の都市部と北米で最も強い | 短期(2年以内) |

| 植物性・ヴィーガン原料の採用拡大 | +1.0% | 北米、欧州、アジア太平洋の都市市場 | 中期(2〜4年) |

| 抽出・加工における技術的進歩 | +0.7% | 欧州(ドイツ、オランダ、ベルギー)、北米 | 長期(4年以上) |

| 有機・非GMOポジショニング | +0.6% | 北米、オーストラリアでの早期採用 | 中期(2〜4年) |

| 精密発酵フィードストックとしての超低タンパク質スターチへの需要 | +0.5% | 北米、シンガポール、イスラエル(精密発酵ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリー原料の人気の高まり

グルテンフリー製品の処方者は、優れた保水能力と中性の風味を持つポテトスターチをますます活用しています。このアプローチは、小麦グルテンが通常提供する柔らかいクラムと水分保持を再現するのに役立ちます。グルテンフリーのパンやケーキの原料の10〜20%をポテトスターチで代替することで、処方者はコーンスターチやライススターチに関連するペースト状の口当たりを避けながら、望ましい食感を実現できます。さらに、ポテトスターチは包装されたベーカリー製品の賞味期限を延ばす老化防止特性を持っています。その機能的メリットは、凍結融解安定性がシネレシスを防ぎ、流通コールドチェーン全体で構造的完全性を維持する冷凍グルテンフリー製品において特に重要です。セリアック病財団によると、2025年までにセリアック病患者の70%以上が未診断のままとなり、グルテンフリー食以外の治療法は存在しないとされています[1]出典:セリアック病財団、「2025年年次報告書」、celiac.org。西洋人口におけるセリアック病の有病率と、健康上のメリットを目的としたグルテンフリー食の採用拡大が市場を拡大しています。この変化には、診断済み患者だけでなく、クリーンラベルのベーカリー代替品にプレミアムを支払う意欲のある健康志向の消費者も含まれます。ポテトスターチをタピオカスターチやコーンスターチとブレンドすることで、処方者は最適なバランスを実現できます。この組み合わせは、コーンが提供する剛性構造とポテトの弾力性を統合し、大量生産のグルテンフリー製造ラインにおける感覚的および加工上のニーズを満たすマルチスターチシステムの開発を可能にします。

加工食品・利便性食品への需要の増加

都市化と共働き世帯の増加が、即席食品、冷凍惣菜、常温保存スープへの需要を牽引しています。これらの製品は、レトルト殺菌、凍結融解サイクル、長期常温保存に耐え、老化や離水を起こさないスターチに依存しています。2024年、世界銀行は世界人口の57.7%が都市部に居住していると報告しました[2]出典:世界銀行、「世界人口データシート」、worldbank.org。ポテトスターチは、高いアミロペクチン含有量(アミロースの20〜25%に対してアミロペクチンが75〜80%)により、シネレシスを最小限に抑えた滑らかで光沢のあるゲルを形成します。この特性により、視覚的な魅力とスプーンコーティング粘度が品質の重要な指標となるプレミアムソース、グレービー、乳製品代替ヨーグルトの好ましい増粘剤となっています。アジア太平洋地域、特に中国とインドの中産階級の拡大が、インスタントラーメン、スナックバー、電子レンジ対応カレーなどの西洋スタイルの利便性食品への需要を高めています。これらの製品は、産業用バッチ処理における迅速な水和と一貫した食感を確保するために、ポテトスターチの分散性と低温ゲル化(58〜65℃)を活用しています。加工業者は、中性pH(5〜7)と異味のなさからポテトスターチを高く評価しており、マスキング剤や風味調整を必要とせず、塩味と甘味の両方の用途で処方を簡素化できます。伝統的な調理から利便性食品への移行は、アジアの第2層・第3層都市で特に顕著です。これらの地域では、現代的な小売の拡大とコールドチェーンインフラの改善が大規模な冷凍食品流通を可能にしています。このトレンドが、家庭での再加熱でレストランクオリティの食感を提供するのに役立つ機能性スターチへの持続的な需要成長を牽引しています。

植物性・ヴィーガン原料の採用拡大

フィルム形成およびゲル化特性で知られるポテトスターチは、乳化安定性、チーズの溶融伸張性、バーガーの水分結合など、植物性乳製品および肉代替品における技術的課題に対応しています。KMCのCheeseMaker CF66は、2024年11月に発売され、Fi Innovation Awards 2024のファイナリストとなりましたが、これにより処方者は乳製品モッツァレラに類似した溶融・伸張特性を維持しながら、ヴィーガンチーズに最大8%の植物性タンパク質(エンドウ豆とソラマメ由来)を配合できます。AvebeのETENIAは熱可逆性ポテトスターチであり、1%の配合で乳製品および乳製品代替処方において3%の乳脂肪または1%の乳タンパク質を代替できます。このアプローチは、クリーミーな口当たりとクリーンラベルの魅力を維持しながら原料コストを削減します。ポテトスターチは植物性肉にも恩恵をもたらし、その保水能力74.95%(査読済み研究に裏付けられた)が調理中の水分を結合し、肉アナログの受容を歴史的に制限してきた乾燥したボロボロの食感を軽減します。精密発酵が動物フリータンパク質の生産を拡大するにつれて、超低タンパク質ポテトスターチ(タンパク質0.1%未満)への需要が増加しています。このスターチは微生物発酵の炭素・窒素源として機能し、ニッチながら高付加価値のセグメントを形成しています。このセグメントはプレミアム価格を実現し、次世代の乳製品・卵タンパク質を開発するバイオテックスタートアップとの長期供給契約を確保しています。2025年、The Good Food Instituteは、アメリカ人の24%が植物性肉の頻繁または時々の消費者であり、少なくとも月1回は摂取していると報告しました[3]出典:The Good Food Institute、Consumer-Snapshot-Plant-Based-Meat-in-the-US、

gfi.org。これらの消費トレンドは、拡大する植物性食品セクターにおけるポテトスターチの重要性の高まりを示しています。

抽出・加工における技術的進歩

2024年から2026年にかけて、特許活動はカスタマイズされた機能を持つ特殊スターチへの関心の高まりを示しています。2025年、Roquetteは米国特許(12,247,088)を取得し、加熱変性プロセスを概説しました。このプロセスは耐性スターチ含有量を60〜66%に高め、プレバイオティクス繊維がプレミアム価格で取引される機能性食品やペット栄養における腸内健康用途をターゲットとしています。同様に、中国特許(CN111171163A)はハイドロサイクロンセパレーター構成を導入しています。これらの構成は、プロセスストリームを再循環させることで水使用量を削減しながら、スターチ純度を99%以上に向上させます。このアプローチは、医薬品添加剤の高品質基準を満たし、水不足地域における持続可能性の課題に対応しています。リアクターの高度な自動化は、人的エラーを最小化することでバッチ間の一貫性を確保し、これは医薬品グレードのスターチにとって重要です。これらのスターチは、膨潤力(40.74 g/g)、保水能力、溶解性に関するUSPおよび欧州薬局方モノグラフの厳格な要件に準拠する必要があります。さらに、化学的架橋を置き換える閉ループ水システムと酵素ベースの変性の採用が増加しています。これらの進歩により、加工業者は産業用食品生産に不可欠な凍結融解安定性とせん断耐性を維持しながら、最小限の加工に対する消費者の需要に応える「クリーンラベル変性スターチ」を生産できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生ジャガイモ価格の変動 | -0.9% | グローバル、欧州と北米で深刻 | 短期(2年以内) |

| 代替スターチ(コーン、キャッサバ、小麦)との競争 | -1.1% | グローバル、アジア太平洋とラテンアメリカで最も強い | 中期(2〜4年) |

| 揚げ物・ベーカリー加工業者に対するEUアクリルアミド低減コスト負担 | -0.4% | 欧州 | 中期(2〜4年) |

| 有機ポテトスターチの認証パイプラインの遅さと高コスト | -0.3% | 北米とEU、オーストラリアで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生ジャガイモ価格の変動

FAO農業価格モニターのデータによると、2026年6月までにジャガイモ価格は前年比12.4%上昇しました。EUの加工用ジャガイモは100kgあたり28.70ユーロに達し、9.2%の上昇を反映し、米国のチッピング用原料価格は100ポンドあたり32.40USDへと14.6%上昇しました。これらの価格上昇はスターチ加工業者のマージンを圧迫し、一部の事業者は低品質の塊茎をスターチ抽出から動物飼料やバイオガス生産に転用するよう促しています。欧州の主要産地における干ばつや北米での過剰降雨などの気候関連の収量障害が平均収量を低下させました。さらに、貯蔵腐敗や取り扱い中の機械的損傷による収穫後損失が歴史的な基準を超えました。2026年の価格急騰時、固定価格の長期契約を持つ加工業者はマージン侵食を経験し、スポット購入に依存する業者は年間供給契約に縛られた食品メーカーへの転嫁能力を超える投入コストの上昇に直面しました。ジャガイモの腐敗しやすさと貯蔵制限(管理された条件下で6〜9ヶ月)が変動性をさらに悪化させています。数年間貯蔵できる穀物とは異なり、ジャガイモは価格変動に対するバッファーとして備蓄することができません。

代替スターチ(コーン、キャッサバ、小麦)との競争

タイは年間530万トンのタピオカスターチを輸出しており、世界のキャッサバスターチ貿易の47%を占めています。このタピオカスターチはポテトスターチより15〜25%低い価格で、中性の風味、高い透明性、優れた凍結融解安定性を特徴としています。その結果、変性ブレンドで機能的パフォーマンスを効果的に再現できる冷凍調理済み食品、ヴィーガンチーズ、スナックコーティングなどのセクターで市場シェアを獲得しています。アジア太平洋地域はネイティブタピオカスターチ生産の約72%を担っています。世界のキャッサバ栽培は3億1,300万トンを超え、主にタイ、ベトナム、インドネシア、ナイジェリアなどの熱帯地域に集中しています。これらの地域は年間を通じた栽培サイクルと低い労働コストの恩恵を受け、温帯地域のジャガイモ生産に対して構造的なコスト優位性を持っています。コーンスターチは、凍結融解安定性が劣り不透明になりがちですが、甘味料、エタノール、動物飼料も生産する統合コーン湿式製粉事業のスケール効率により、製紙サイジング、繊維仕上げ、接着剤などの大量汎用用途を低コストで支配しています。変性タピオカスターチは植物性チーズ用途でポテトスターチをますます代替しています。IngredionのPURITY® Pエンドウ豆スターチや他のタピオカベースのテクスチャー剤は、より低い処方コストで同等の溶融伸張特性を提供します。このトレンドにより、ポテトスターチサプライヤーは機能的優位性よりもクリーンラベルポジショニングと有機認証を強調するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加工業者がレトルト安定性を求める中、変性タイプが台頭

予測によると、変性ポテトスターチは2031年にかけてCAGR 7.82%という堅調な成長を達成し、ポテトスターチ市場全体の成長を大幅に上回ります。この成長は主に、酵素処理および酸化グレードの優れたパフォーマンスに起因しており、これらは殺菌、せん断力、凍結融解サイクルに対して卓越した耐性を示します。EmslandのROxyリアクターは、エネルギー消費を12%削減しながら特殊スターチの生産を強化することで、このセグメントで重要な役割を果たし、Emslandを市場でコスト競争力のあるサプライヤーとして位置づけています。さらに、Roquetteの耐性スターチに関する画期的な特許はRS2含有量を66%に高め、プレミアム価格が設定される腸内健康やペット栄養などの高付加価値ニッチへの参入を可能にしています。

2025年、ネイティブポテトスターチは収益の64.96%という支配的なシェアを維持し、特にグルテンフリーベーカリー製品やベビーフードにおけるクリーンラベル用途での強い訴求力に支えられています。米国における有機コーンスターチの上場廃止が予想されることで、このセグメントがさらに強化されると見込まれています。しかし、未変性グレードのポテトスターチは老化への感受性などの制限に直面しており、冷凍惣菜での使用が制限されています。これらの課題に対処するため、加工業者はネイティブスターチのラベルフレンドリーなシンプルさと変性スターチの機能的信頼性を組み合わせたデュアルソーシング戦略を採用しています。このバランスのとれたアプローチは、2031年まで市場の主要トレンドであり続けると予想されています。

性質別:有機認証が供給制約にもかかわらずプレミアム価格を実現

有機ポテトスターチは、ベビーフード、プレミアムベーカリー製品、植物性乳製品代替品などの用途における検証済み非GMO原料への需要増加に牽引され、CAGR 7.95%という堅調な成長が見込まれています。北欧が供給環境を支配しており、協同組合ビジネスモデルと共通農業政策(CAP)補助金を活用して有機生産への移行に伴うリスクを軽減しています。

2025年に市場シェアの87.56%を占めた従来型ポテトスターチは、引き続き規模の経済の恩恵を受けています。しかし、収量変動性や厳格な持続可能性規制の施行などの課題が、加工業者に特殊・有機製品ラインへのポートフォリオ拡大を促しています。この戦略的多様化は、原材料供給の混乱と利益率圧力に関連するリスクを軽減するのに役立ちます。

用途別:タルクフリー処方の普及に伴い化粧品が急成長

2025年、食品・飲料セクターは総収益の61.02%を占め、ソース、乳製品代替品、肉結合剤、グルテンフリー焼き菓子など様々な用途におけるポテトスターチの幅広い汎用性を示しています。注目すべき例として、KMCのCheeseMaker CF66は、ヴィーガンチーズ処方に最大8%の植物性タンパク質を配合できる特殊機能グレードであり、ポテトスターチの拡大・革新的な用途を強調しています。

CAGR 6.86%で成長が見込まれる化粧品・パーソナルケアセクターでは、ポテトスターチパウダーがタルクをますます代替しています。これらのパウダーは油分を効果的に吸収するだけでなく、肌に滑らかでシルキーな質感を提供し、製品の魅力を高めます。さらに、ポテトスターチの水素化誘導体はカラーコスメティクスの持続性を向上させ、その生分解性はエコフレンドリーで持続可能な製品設計への需要の高まりと一致しています。また、医薬品や動物飼料などのニッチ市場は段階的な成長機会を提供しています。これは特に、プロセスの副産物から得られる耐性スターチ画分とタンパク質濃縮物への需要の増加に顕著であり、ポテトスターチの用途をさらに多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、欧州は世界のポテトスターチ市場シェアの41.09%を占めました。この優位性は、北欧・西欧、特にドイツ、オランダ、ベルギー、ポーランドの生産拠点によって支えられています。これらの国々は世界のポテトスターチ生産に大きく貢献し、協同組合加工モデル、高付加価値食品・医薬品顧客への近接性、有機転換と持続可能な農業慣行を促進するEUの共通農業政策の補助金から恩恵を受けています。さらに、欧州委員会規則2017/2158は、フライドポテトに500µg/kg、ポテトチップスに750µg/kgのアクリルアミド低減ベンチマークを設定しました。この規制により、加工業者は低温ブランチング、アスパラギナーゼ酵素前処理、慎重な品種選択などの措置を実施する必要があります。しかし、これらのコンプライアンスコストは、特に南欧・東欧の小規模な揚げ物・ベーカリー加工業者に不均衡な影響を与えています。

2026年から2031年にかけて、アジア太平洋地域はCAGR 7.57%という全地域の中で最も高い成長率を記録すると予想されています。この成長は、都市化、中産階級の所得上昇、インスタントラーメン、冷凍惣菜、スナックバーなどの西洋スタイルの利便性食品への需要増加によって牽引されています。これらの製品は、産業用加工において迅速な水和、凍結融解安定性、一貫した食感を持つスターチを必要とします。中国とインドが最大の成長機会を提供しており、第2層・第3層都市では現代的な小売とコールドチェーンインフラが急速に拡大しています。これらの発展が大規模な冷凍食品流通を可能にし、機能性スターチへの持続的な需要を牽引しています。しかし、この地域はタピオカスターチとの強い競争に直面しています。年間530万トンを輸出し、世界のキャッサバスターチ貿易の47%を占めるタイは、中性の風味と優れた凍結融解安定性を提供しています。ポテトスターチより15〜25%低い価格で、タピオカはその機能特性がポテトスターチを代替できる冷凍調理済み食品やヴィーガンチーズ用途で市場シェアを獲得しています。この地域の成長は、有機認証、耐性スターチや予備糊化スターチなどの特殊変性、および動物フリータンパク質を開発する精密発酵プラットフォームとのパートナーシップを通じてポテトスターチサプライヤーが差別化できるかどうかにかかっています。これらのプラットフォームは発酵フィードストックとして超低タンパク質スターチを必要とします。

北米、南米、中東・アフリカは成長地域として台頭しています。北米は確立された食品加工インフラ、特殊ジャガイモ製品の輸出市場、精密発酵技術の早期採用から恩恵を受けており、微生物フィードストックとしての超低タンパク質スターチへのニッチ需要を牽引しています。例えば、Ingredionはアイオワ州シーダーラピッズの施設に5,000万USDの投資を発表し、包装・製紙産業向けの特殊産業用スターチをターゲットとしています。この投資は生分解性包装と循環経済材料への移行を示しています。南米では、ポテトスターチ産業は分散した生産、インフラの制限、キャッサバスターチやコーンスターチとの競争などの課題に直面しています。一方、中東・アフリカは水不足、限られたコールドチェーンインフラ、国内需要を満たすための輸入依存による供給制約に苦しんでいます。米国農務省国家有機基準委員会による規制変更(2027年までに国家リストから従来型コーンスターチを段階的に廃止する計画)は、北米における有機ポテトスターチへの短期的な需要を牽引すると予想されています。しかし、供給制約と従来型グレードに対する20〜30%の価格プレミアムが課題となる可能性があります。

競争環境

ポテトスターチ市場は中程度の断片化を示しています。Royal Avebe、Emsland Group、Cargillなどの企業が市場の大きなシェアを保有しています。その優位性は、広範な事業規模、高度な加工能力、幅広い用途に対応する多様な製品ポートフォリオに起因しています。これらの企業は強力な流通ネットワークを構築し、サプライヤーや顧客との長期的なパートナーシップを育んでおり、これが市場でのリーダーシップを維持する上で重要な役割を果たしています。

競争力を維持するため、企業は生産能力の拡大、持続可能な慣行の採用、技術能力の向上に戦略的に注力しています。投資の大部分は有機生産方法と厳格な環境規制への準拠に向けられています。市場は、医薬品添加剤、生分解性包装、独自のスターチ特性を必要とする食品用途などの特殊セグメントで大きな成長機会を提供しています。これらのセグメントは、より高い利益率と特定の消費者・産業ニーズを満たすカスタマイズされたスターチ製品への需要の高まりから特に魅力的です。

革新的な加工方法を開発する技術主導型企業や有機・特殊市場をターゲットとする中小企業を含む新規参入者が、業界に新鮮なアイデアとソリューションをもたらしています。環境持続可能性への関心の高まりにより、企業は温室効果ガス排出削減と持続可能性プロファイルの向上を目指すScience Based Targetsプログラムなどのイニシアチブに参加するようになっています。この市場で成功するには、企業が高度な加工技術と伝統的な生産方法を効果的に統合する必要があります。このアプローチにより、コスト効率を維持し厳格な品質基準を遵守しながら、特殊で高付加価値の製品を創出し、市場の進化する需要を満たすことができます。

ポテトスターチ産業のリーダー企業

KMC A/S-Kartoffelmelcentralen A.M.B.A.

Royal Avebe U.A.

Emsland Group

Cargill, Incorporated

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Emsland Groupは、ヴィーガン・ベジタリアン向け菓子に特化した新しい機能性スターチ、Emjel® LC 15を発表しました。この革新的なスターチはゼラチンの食感と加工の簡便さを再現し、常圧調理を可能にし、高エネルギーや真空システムの複雑さを回避します。

- 2025年5月:デンマークのジャガイモ原料専門企業KMCは、Daymer Ingredientsと提携し、英国食品産業においてクリーンラベルおよび機能性ポテトスターチを流通させることになりました。このパートナーシップはネイティブポテトスターチの流通から始まり、特殊・変性スターチソリューションを含む計画です。このコラボレーションは、ゼラチン、卵、乳タンパク質に対する植物性、アレルゲンフリー、持続可能な代替品への需要の増加に対応しています。

- 2025年3月:Brenntag SpecialtiesはRoyal Avebeとのパートナーシップをポーランドに拡大しました。この契約により、BrenntageはポーランドのRoyal Avebeのポテトスターチおよびその誘導体を食品・栄養顧客に流通させることができます。この拡大は欧州複数地域にわたる既存のコラボレーションを延長し、Brenntag Specialtiesのポートフォリオ最適化戦略と一致しています。

世界のポテトスターチ市場レポートの範囲

ポテトスターチはジャガイモから抽出されたスターチです。ジャガイモ植物の根塊茎の細胞には白色体が含まれています。ポテトスターチ市場レポートは、製品タイプ、性質、用途、地域別にセグメント化されています。製品タイプ別では、市場はネイティブと変性にセグメント化されています。性質別では、市場は従来型と有機にセグメント化されています。用途別では、市場は食品・飲料、動物飼料、医薬品、化粧品にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(USD)および数量(トン)で提供されます。

| ネイティブポテトスターチ |

| 変性ポテトスターチ |

| 従来型 |

| 有機 |

| 食品・飲料 | ベーカリー・菓子 |

| スナック・塩味製品 | |

| 乳製品代替品 | |

| スープ・ソース | |

| 食肉・水産加工 | |

| その他 | |

| 動物飼料・ペット栄養 | |

| 医薬品 | |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | ネイティブポテトスターチ | |

| 変性ポテトスターチ | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| スナック・塩味製品 | ||

| 乳製品代替品 | ||

| スープ・ソース | ||

| 食肉・水産加工 | ||

| その他 | ||

| 動物飼料・ペット栄養 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のポテトスターチ市場の予測規模は?

2026年〜2031年にかけてCAGR 6.22%で拡大し、2031年に61億4,000万USDに達すると予測されています。

ポテトスターチへの需要が最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 7.57%で進展すると予測されており、中国とインドにおける利便性食品の消費増加が牽引しています。

変性ポテトスターチグレードがネイティブグレードに対してシェアを拡大している理由は何ですか?

酵素処理および酸化タイプは、クリーンラベルステータスを犠牲にすることなく、レトルト、凍結融解、高せん断加工条件に耐えるため、調理済み食品、ソース、ヴィーガンチーズにより適しています。

ポテトスターチ生産者が直面する主な競争上の脅威は何ですか?

低コストのタピオカスターチとエンドウ豆スターチが多くの用途で凍結融解安定性と溶融伸張性において同等の性能を発揮するようになっており、サプライヤーが特殊機能や認証で差別化しない限り、ジャガイモベースのソリューションは価格面で圧力を受けています。

最終更新日: