デンプン甘味料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.66 十億米ドル |

| 市場規模 (2031) | 30.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

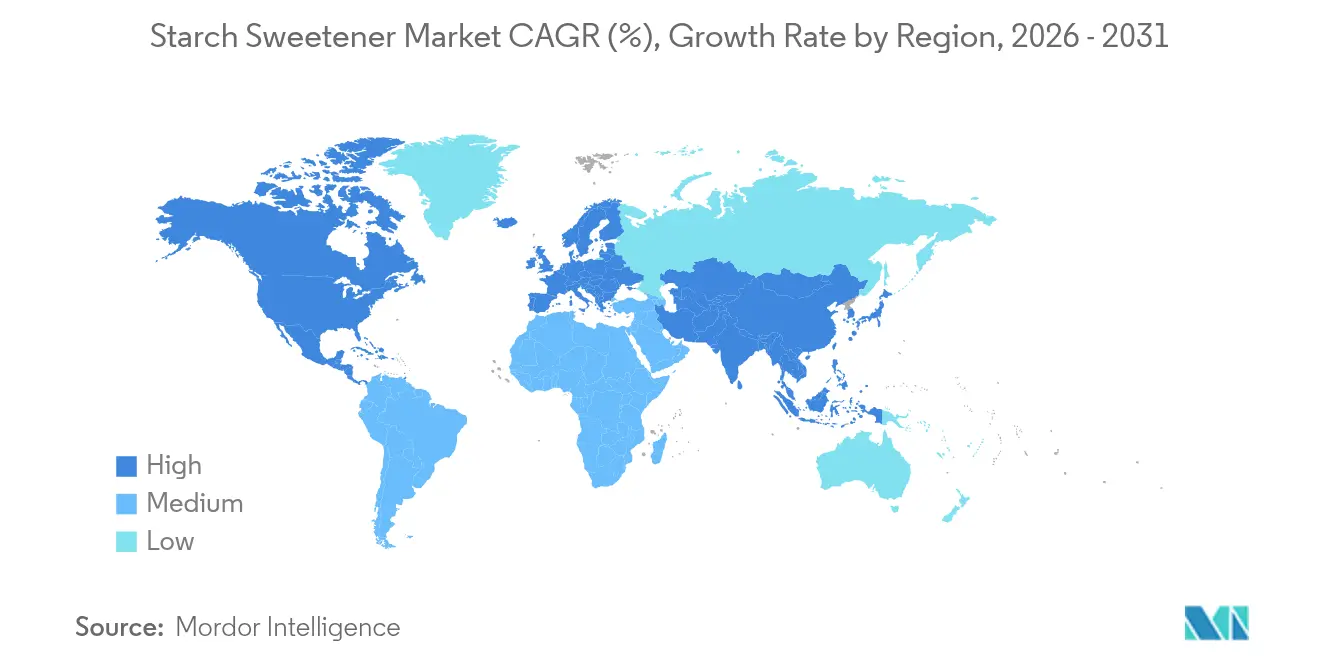

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンプン甘味料市場分析

デンプン甘味料市場の規模は、2025年に224億9,000万米ドルから2026年には236億6,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.20%で推移し、2031年までに304億8,000万米ドルに達すると予測されています。市場の成長は、加工食品業界からの需要増加、砂糖含有量削減を重視した製品リフォーミュレーション、および医薬品用途の拡大によって牽引されています。メーカーは、先進的な酵素処理および膜技術を導入し、生産サイクルを短縮するとともにエネルギー消費を削減することで、原材料価格変動時のコスト管理を実現しています。アジア太平洋地域は、可処分所得の増加と砂糖削減規制を背景に最も高い成長率を示しており、一方で北米は確立されたトウモロコシ加工インフラにより最大市場規模を維持しています。キャッサバ、小麦、ジャガイモデンプンなど多様な原材料へのシフトは、価格変動リスクを緩和し、環境持続可能性目標を支援しています。ブドウ糖シロップおよび高果糖コーンシロップ(HFCS)は引き続き製品セグメントを支配しており、食品・飲料用途において不可欠な機能を果たしています。

レポートの主要なポイント

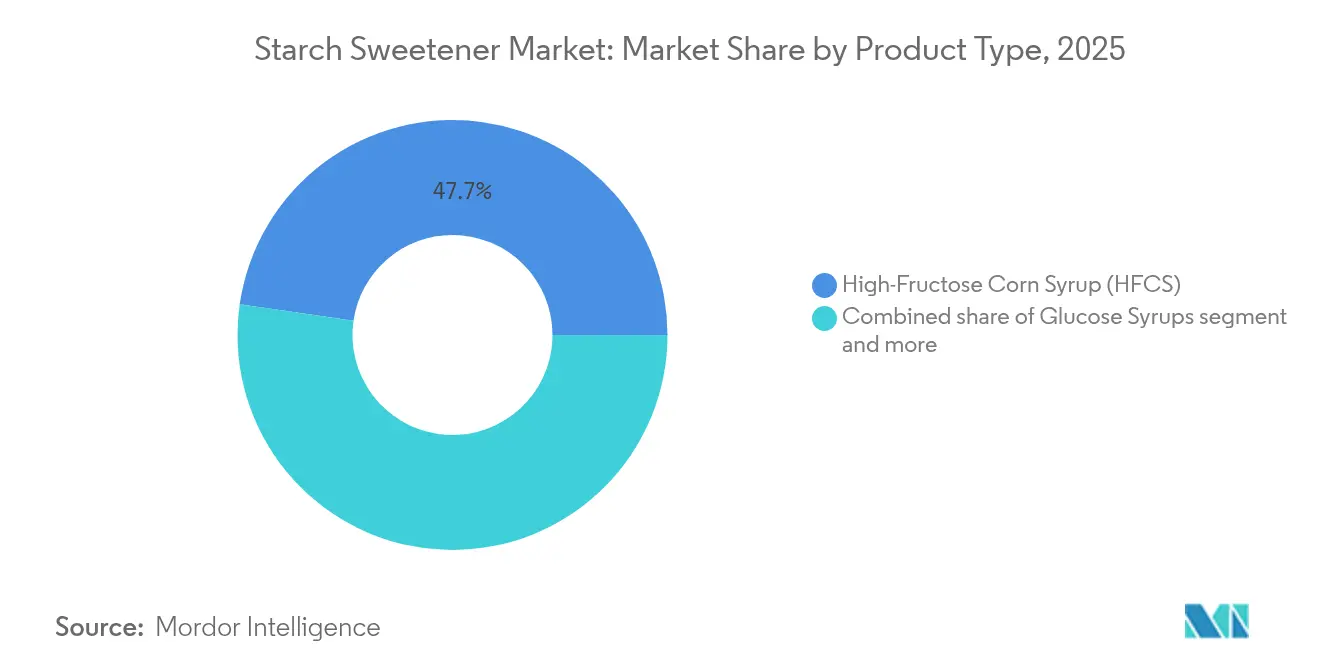

- 製品タイプ別では、高果糖コーンシロップが2025年のデンプン甘味料市場シェアの47.72%を占め、ブドウ糖シロップは2026年〜2031年にかけてCAGR 6.55%で拡大すると予測されています。

- 原料別では、トウモロコシが2025年のデンプン甘味料市場規模の64.70%を占めており、キャッサバ/タピオカは2031年までCAGR 6.75%で成長すると見込まれています。

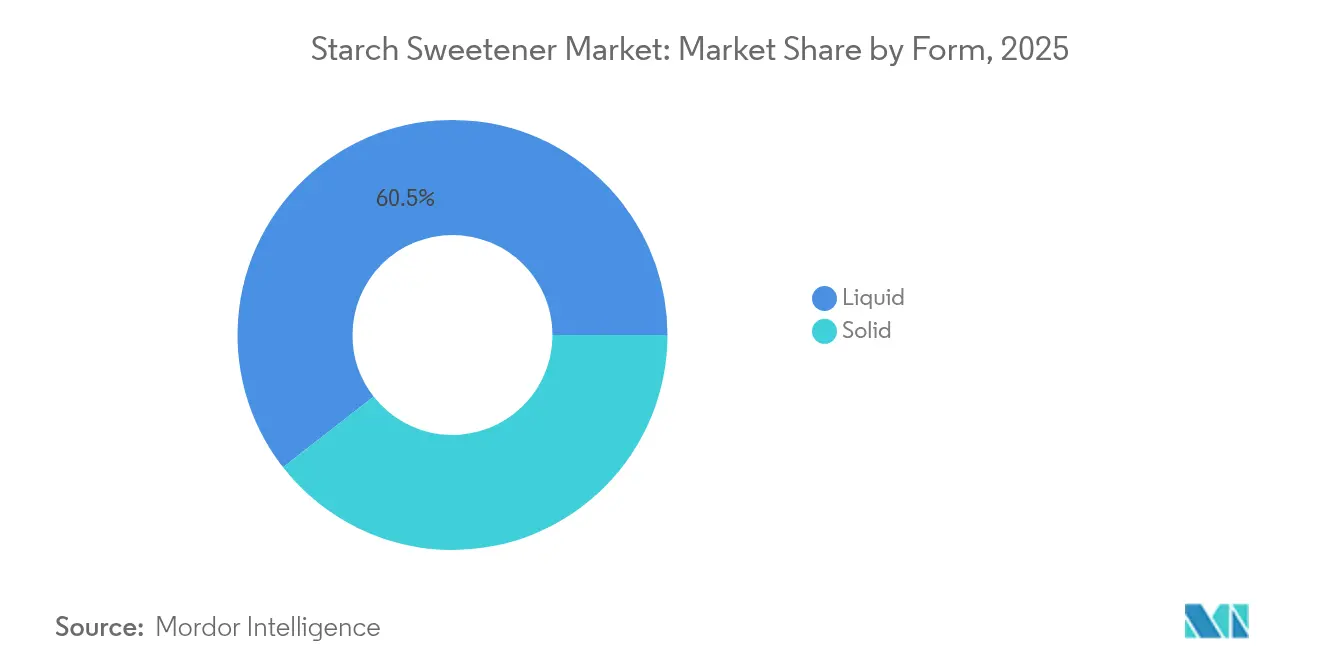

- 形態別では、液体セグメントが2025年に60.55%の収益シェアを獲得しており、固体甘味料は2031年までCAGR 6.05%で拡大しています。

- 用途別では、食品・飲料が2025年に45.10%のシェアで最大を占め、医薬品は予測期間中にCAGR 7.10%で最も高い成長率を記録しています。

- 地域別では、北米が2025年の収益の45.60%を占め、アジア太平洋地域が2026年〜2031年にかけてCAGR 6.88%で最も速い拡大を遂げると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデンプン甘味料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加工食品業界の拡大が市場成長を牽引 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 健康志向の代替品へのユーザーシフト | +0.9% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 天然甘味料への需要増加 | +0.8% | 先進国市場が主導するグローバル | 中期(2〜4年) |

| 原料の豊富さと入手容易性 | +0.6% | 北米、南米、東南アジア | 短期(2年以内) |

| 健康・ウェルネスへの意識向上 | +0.7% | 都市部での早期普及を伴うグローバル | 長期(4年以上) |

| 酵素処理および発酵プロセスにおける技術革新 | +0.5% | 先進的な製造拠点に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品業界の拡大が市場成長を牽引

加工食品および利便性の高い食品の世界的な消費増加は、デンプン甘味料市場の成長において重要な促進要因となっています。時間的制約のある消費者が調理済み食品、スナック、飲料を選ぶ機会が増えるにつれ、メーカーは単に甘味を付与するだけでなく、食感の向上、保存性の支援、賞味期限を通じた製品安定性の維持を同時に果たせる原材料を求めています。Ayana Bioの2023年「超加工食品パルス」調査によれば、米国成人の82%が超加工食品を定期的に消費しており、現代の食生活においてこうした製品が中心的な役割を果たしていることが浮き彫りとなっています。[1]出典:Ayana Bio、調査データにより、米国成人の3分の2がより栄養豊富な原材料を含む超加工食品に対してより多く消費・支払いを行うことが明らかに、

ayanabio.com。加工食品セクターの拡大は、機能性甘味料、特にブドウ糖シロップや高果糖コーンシロップ(HFCS)などのデンプン由来の選択肢に対する持続的な需要を生み出しています。これらは複数の技術的利点を提供しています。例えば機能性飲料では、ブドウ糖シロップは甘味目的のみならずエネルギー源としても利用が拡大しており、特にアジア太平洋市場で勢いを増す免疫増強製品において活用されています。

健康志向の代替品へのユーザーシフト

より健康的な食品選択へのグローバルなシフトは、デンプン甘味料市場において強力な促進要因として台頭し、製品革新と原材料選定を再形成しています。消費者は過剰な砂糖摂取と、特に糖尿病や肥満などの慢性疾患との関連性について認識を深めています。国際糖尿病連合の2025年報告書によれば、2024年時点で20〜79歳の成人約5億8,900万人が糖尿病を抱えており、そのうち81%が低・中所得国に居住しています。この数値は2045年までに8億5,300万人に達する可能性があると予測されています。同疾患は2024年だけで340万人の命を奪い、世界の医療支出を1兆米ドル超へと押し上げました。これは過去17年間で338%の増加です。[2]出典:国際糖尿病連合、新たなIDF調査により、世界で2億5,000万人以上が糖尿病であることを認識していないことが明らかに、

idf.org。これらの深刻な数値は食事改革への強い関心を促し、低カロリーで健康的な甘味代替品への需要を高めています。これを受け、デンプン甘味料メーカーは、ステビア、羅漢果、およびデンプン由来甘味料と食物繊維やタンパク質系原材料のブレンドなど、血糖応答を改善する天然・低カロリー甘味料を含むポートフォリオの多様化を進めています。

天然甘味料への需要増加

クリーンラベル、天然、植物由来の食生活へのグローバルなシフトが、天然由来のデンプン甘味料の需要を大幅に押し上げています。消費者は食品に含まれる原材料に対する関心を高め、機能的なだけでなく安全で健全であると認識される原材料への選好が高まっています。トウモロコシ、小麦、キャッサバ、ジャガイモを原料とするデンプン系甘味料は、特に「天然」「遺伝子組換えなし(GMOフリー)」「オーガニック」といった表示をサポートする場合に、このトレンドの恩恵を受けています。Ingredion Inc.の2023年ATLAS調査によれば、消費者の44%が原材料ラベルと栄養成分表の両方を注意深く確認して健康的な食品を選択しており、製品開発における透明性とクリーンフォーミュレーションの重要性が高まっていることが示されています。[3]出典:Ingredion、適切な便益の組み合わせを提供することでドルシェアとブランドロイヤルティを向上させる、

ingredion.com。国際食品情報評議会の2024年報告書によれば、米国消費者の36%が「天然」および「オーガニック」という用語を食品の安全性の高さと結びつけており、これらの表示を持つ製品への信頼が高まっています。[4]出典:国際食品情報評議会(IFIC)、2024年IFIC食品・健康調査、

foodinsight.org。これを受け、デンプン甘味料メーカーは、よりクリーンな加工技術の開発と、天然デンプン誘導体と低カロリー代替品を組み合わせたハイブリッド甘味システムの開発を進めています。

酵素処理および発酵プロセスにおける技術革新

酵素処理および発酵技術における最先端の革新が、生産効率、持続可能性、および市場ニーズへの適応性を向上させることで、デンプン甘味料市場を変革しています。従来のデンプン甘味料製造プロセスは、収率の向上、加工時間の短縮、環境負荷の低減を実現する現代的なバイオ触媒システムによって進化しています。酵素の最適化により、生産者はデンプン加水分解を精密に制御し、変換率を向上させ、ブドウ糖シロップ、マルトース、高果糖コーンシロップ(HFCS)の生産を促進することが可能となっています。発酵技術は、特定の機能特性を持つクリーンラベル、非GMO、特殊甘味料の開発を可能にすることで、デンプン系甘味料の用途を拡大しています。これらの技術は、タピオカ、キャッサバ、ジャガイモを含む代替デンプン原料の活用を支援し、原料調達の選択肢を広げ、サプライチェーンの柔軟性を高めています。こうした技術的進歩により、持続可能性目標とクリーンラベル要件に合致したコスト効率の高いプロセスが実現されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康懸念とネガティブな消費者認識 | -0.8% | 健康意識の高い先進国市場で特に顕著なグローバル | 長期(4年以上) |

| 近接する代替品の存在 | -0.5% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| 原材料価格の変動 | -0.6% | 輸入依存地域で特に深刻なグローバル | 短期(2年以内) |

| 特定のデンプン甘味料製品の限られた保存期間 | -0.3% | 熱帯および多湿地域で特に顕著なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康懸念とネガティブな消費者認識

デンプン甘味料は広範な利用と機能的優位性を持つにもかかわらず、健康懸念と消費者認識の変化により、厳しい精査を受けるようになっています。ブドウ糖シロップおよび高果糖コーンシロップ(HFCS)の消費は、肥満、2型糖尿病、代謝障害などの健康問題と関連付けられています。こうした健康への影響は、特に消費者が製品ラベルを精査し加工原材料を避ける先進国市場において、消費者認識に影響を与えています。砂糖消費量の削減と健康リスクへの意識向上を目指すグローバルな取り組みにより、消費者および規制当局は製品リフォーミュレーションと強化された表示要件を求めています。食品・飲料メーカーがクリーンラベルおよび低血糖指数(低GI)の要件を満たすためにHFCSを削除または代替するにつれ、HFCSの使用量は減少しています。市場はまた、消費者が一般的にヘルシーな選択肢として認識するステビア、羅漢果、アルロースなどの天然・植物由来代替品との競争激化に直面しています。

原材料価格の変動

トウモロコシ、小麦、キャッサバ、ジャガイモなどの主要原材料の価格変動は、デンプン甘味料市場にとって重大な制約要因となっています。主要原料として、これらの農業コモディティは、気候変動、地政学的緊張、サプライチェーンの混乱、貿易政策の変化など、広範な外部要因の影響を受けます。世界的な供給または需要のわずかな変動でさえ、急激なコスト増加をもたらし、デンプン甘味料メーカーの生産マージンに直接影響を与えます。輸入に大きく依存する地域では、通貨変動と物流コストが価格不安定性をさらに悪化させます。この予測不能性は、食品、飲料、医薬品業界の生産者と最終ユーザー双方にとって長期的な価格戦略の策定を困難にします。さらに、代替作物や再生農業への持続可能性推進のシフトは、環境的に有益である一方、短期的に特定のデンプン原料の入手可能性を制限したり、そのコストを増加させたりする可能性があります。競争力を維持するため、メーカーはサプライチェーンの多様化、統合調達、および高度な加工技術への投資を増やし、収率を最適化して原料依存度を低減しています。しかし、より広範な農業・貿易の安定が達成されるまで、原材料価格の変動はデンプン甘味料業界における重大な課題であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HFCSの支配下でブドウ糖シロップが加速

高果糖コーンシロップは2025年に47.72%の市場シェアを保持しており、飲料および加工食品業界における確固たる存在感とコスト効率の高い生産方法に支えられています。ブドウ糖シロップは2026年〜2031年にかけてCAGR 6.55%で成長すると予測されており、主に医薬品用途とクリーンラベルトレンドとの整合性によって牽引されています。ブドウ糖シロップの酵素生産方法の採用は、酸加水分解と比較して品質と効率の向上をもたらし、キャッサバ、小麦、ソルガムなどの原材料が多様な機能的利点を提供しています。

マルトースシロップは、その適度な甘味と発酵プロセスとの相性の良さから、アジア市場での採用が増加しています。デキストリンは医薬品賦形剤および食品テクスチャー改質用途での存在感を拡大し続けています。市場は産業全体にわたる技術的要件を満たしながら、健康志向の代替品へのシフトを反映しています。果糖は高い甘味力を持つものの、健康関連規制と製品リフォーミュレーションのトレンドにより、その使用は課題に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

原料別:キャッサバがトウモロコシの確立した優位性を崩す

2025年、トウモロコシは64.70%という支配的な市場シェアを誇り、その堅固なインフラと効率的な加工能力が際立っています。一方、キャッサバおよびタピオカ原料は台頭しており、2026年〜2031年にかけてCAGR 6.75%という最も高い成長率を誇っています。この急増は、主にアジア太平洋地域における生産能力の拡大と持続可能性の恩恵に起因しています。代替・持続可能なデンプン原料への需要の高まりがこのトレンドをさらに押し進めています。小麦原料は欧州の加工技術の強みと非GMOの立場を活用しています。対照的に、ジャガイモ原料はドイツでの不作による供給難に直面しており、世界の価格ダイナミクスに影響を与えています。

代替原料への多様化は、サプライチェーンの回復力戦略と多様な原材料産地を求める消費者の選好を反映しています。カンナ・エドゥリス(Canna edulis)やキサントソマ・サジッティフォリウム(Xanthosoma sagittifolium)などの非従来型の熱帯植物が潜在的なデンプン原料として台頭し、熱帯地域における最小限の農業管理で高い生産性を提供しています。バイオ変換によるコーンスティープリカーの高付加価値化は、処理副産物から有機酸、酵素、天然色素を生産するプロセッサーが原料利用を最大化する方法を示しています。

形態別:革新を通じて固体甘味料が存在感を高める

液体形態は2025年に60.55%の市場シェアで支配的な地位を占めており、飲料および食品製造における加工の利便性と確立されたサプライチェーンによって牽引されています。しかし固体形態は2026年〜2031年にかけてCAGR 6.05%というより速い成長を達成しており、医薬品用途と特殊食品の要件がこれを後押ししています。固体デンプン甘味料は、制御放出型ドラッグデリバリーシステムにおいて優位性を発揮しており、変性デンプンは優れた錠剤崩壊特性と生体適合性プロファイルを示しています。

架橋デンプンは、冷凍食品用途や産業プロセスにおいて価値ある、凍結融解安定性と加工耐性を高めます。医薬品業界によるデンプン系賦形剤の採用は、規制要件を満たすための専用加工設備への企業投資とともに、精密に制御された粒子径と溶解速度への需要を促進しています。固体形態の粉末取り扱いと保管上の優位性は、在庫最適化とコールドチェーン要件の削減を求めるメーカーに支持されており、特に冷蔵インフラが限られた新興市場においてその効果が発揮されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

用途別:医薬品がイノベーションの波をリード

食品・飲料は2025年に45.10%という最大の用途シェアを維持しており、ベーカリー、菓子、乳製品、飲料フォーミュレーションにおける伝統的な用途を包含しています。医薬品は2026年〜2031年にかけてCAGR 7.10%という最も成長の速い用途として台頭しており、高度なドラッグデリバリーシステムの開発と新規デンプン系賦形剤の規制承認によって牽引されています。デンプンから誘導されるシクロデキストリンは薬物の溶解性とバイオアベイラビリティを向上させ、経口、眼科、および標的治療にわたる用途を有しています。パーソナルケアおよび化粧品用途は、デンプン甘味料の保湿・テクスチャリング特性の恩恵を受けており、その他の用途には製紙や生分解性包装における産業用途が含まれています。

米国農務省(USDA)による植物由来生理活性化合物向けデンプン系デリバリーシステムの開発は、重要なイノベーションの最前線を象徴しており、機能性食品の開発を促進しながら味、溶解性、安定性の課題に取り組んでいます。食品と医薬品用途の融合は、栄養的・治療的便益の双方を提供するデュアルパーパス原材料の機会を創出し、機能性食品と予防的ヘルスケアアプローチへの消費者選好と一致しています。

地域分析

北米は2025年に45.60%の市場シェアを占め、確立されたトウモロコシ加工インフラと成熟した食品業界との統合を活用しています。大手ブランドが通常の砂糖使用量を削減し、調整されたブドウ糖・果糖ブレンドに依存する中カロリーバリアントを展開するにつれ、消費量の成長は着実に維持されています。政府のパートナーシップは再生型トウモロコシ栽培を推進し、供給の安定確保と環境目標を一致させています。アジア太平洋地域は、健康意識の高まり、政府の砂糖削減政策、および医薬品製造能力の向上によって牽引され、2026年〜2031年にかけてCAGR 6.88%で成長すると予測されています。

アジア太平洋地域の農業生産がこの拡大を支えています。中国国家統計局によれば、農家は2024年に2億750万メートルトンの米と1億4,000万メートルトンの小麦を生産しており、これらは甘味料生産の不可欠な原材料です。この国内農業生産は、中国がデンプン系甘味料代替品を製造する能力を高めています。さらに、2027年に施行される中国の改訂GB 7718食品表示規制は、砂糖含有量の詳細な開示を義務付けており、これはメーカーにキャッサバ、小麦、米由来の甘味料を使用するよう促しています。インドネシアでは、栄養レベル制度の導入が企業に砂糖減量スナックの開発を促し、デンプン由来のブドウ糖シロップおよびその他の甘味料への需要が増加しています。

欧州は、持続可能性重視の取り組みとクリーンラベル要件を通じて安定した需要を維持しています。欧州食品安全機関(EFSA)によるイソマルツロースシロップの承認と欧州連合(EU)の審議中のエコデザイン指令が、低炭素加工技術への需要を促進しています。南米は、豊富なキャッサバ原料と新たに稼働したブラジルのHFCSラインから恩恵を受けており、これらは地域のボトラーへの輸出に活用されています。中東・アフリカは、都市化の進展と加工食品消費の増加に伴い新興の機会を示していますが、インフラの制限が当面の成長可能性を制約しています。

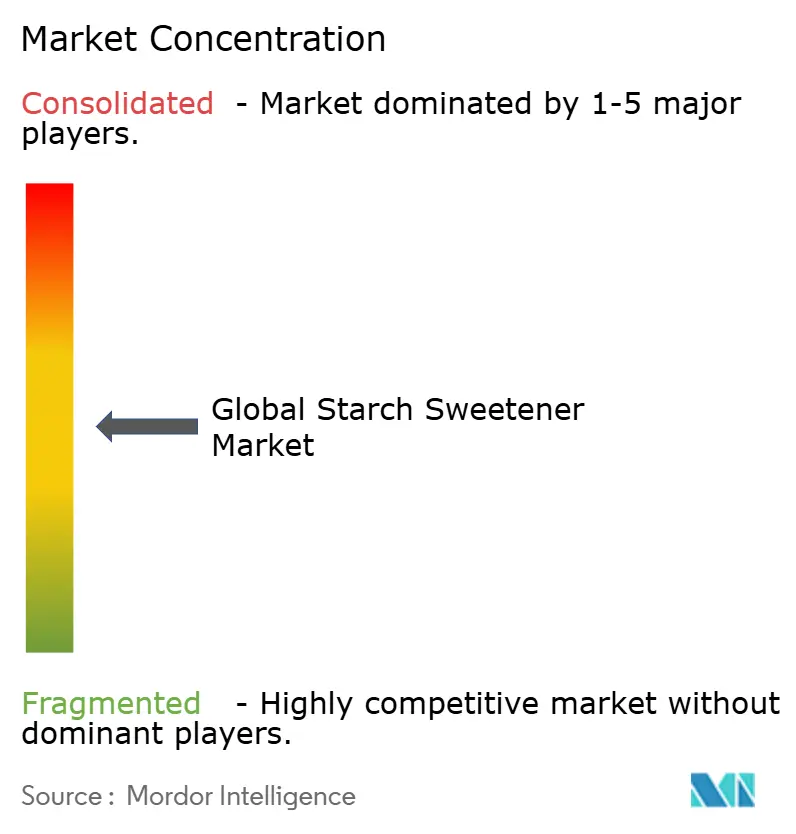

競合状況

デンプン甘味料市場は中程度の集中度を示しており、戦略的な統合機会を可能にする競争的な分断化が見られます。Cargill Incorporated、Archer Daniels Midland、Tate & Lyle PLC、Ingredion Inc.、Roquette Frèresなどのグローバルリーダーは、設備能力の増強、原料の垂直統合、および特殊原材料の買収を推進しています。

中堅のイノベーターは希少糖と酵素技術の突破口に注力しています。Roquette と Bonumoseは独自のバイオ触媒を通じてタガトースのスケールアップを推進しています。Roquette、Green Plainsは「クリーンシュガーテクノロジー」を使用し、トウモロコシ発酵から温室効果ガス排出量が40%低い低炭素デキストロースを提供しています。酵素固定化、膜ろ過、AIを活用した菌株開発に関する知的財産の申請は増加し続けており、テクノロジーが競争上の差別化要因として果たす役割を示しています。

中国のZhucheng Dongxiao BiotechnologyやインドのGulshan Polyolsを含む地域の専門企業は、コスト上の優位性と政府支援を通じて地域需要を取り込んでいます。ルーマニアにおけるAGRANA-Ingredionのデンプン工場に代表される戦略的合弁事業は、主要顧客への地理的近接性の重要性を強調しています。

デンプン甘味料業界リーダー

Cargill Incorporated

The Archer Daniels Midland Company

Ingredion Inc.

Tate & Lyle PLC

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cargill Incorporatedは、Saatvik Agro Processorsとのパートナーシップを通じて、マディヤ・プラデーシュ州グワーリヤールにトウモロコシ製粉工場を開設しました。同施設の初期処理能力は1日500トンで、1日1,000トンまで拡張可能であり、インドの成長する菓子、乳幼児用粉ミルク、乳製品セクター向けに甘味料を含むデンプン誘導体を生産しています。

- 2024年10月:Green Plains Inc.は、アイオワ州シェナンドアに初の商業用クリーンシュガーテクノロジー™(CST™)施設を稼働させました。Fluid Quip Technologiesの特許プロセスを採用した同施設は、従来の湿式製粉法と比較して炭素強度が最大40%低いデキストロースおよびブドウ糖シロップを生産しています。

- 2024年10月:Tate & Lyleは、シンガポールの顧客コラボレーション・イノベーションセンターに、ALFIE(原材料実験自動化ラボ)を設立しました。ロボット設備を備えた同ラボは、予測モデリングとデータ接続機能を組み込み、従来比最大10倍の速度で原材料特性評価試験を実施することで、マウスフィール(口当たり)ソリューション開発を加速しています。

グローバルデンプン甘味料市場レポートのスコープ

グローバルデンプン甘味料市場は、製品タイプ、用途、および地域によって区分されています。製品タイプ別では、調査対象市場はデキストリン、果糖、高果糖コーンシロップ、ブドウ糖シロップ、および糖アルコールに区分されています。糖アルコールセグメントはさらに、ソルビトール、マルチトール、キシリトール、エリスリトール、およびその他の糖アルコールに分類されます。用途別では、レポートはベーカリー、乳製品・デザート、食肉・食肉製品、スープ・ソース・ドレッシング、飲料、菓子、栄養補助食品、およびその他の用途を分析しています。さらに、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む先進・新興経済国におけるデンプン甘味料市場を考慮しています。

| 高果糖コーンシロップ(HFCS) |

| デキストリン |

| 果糖 |

| ブドウ糖シロップ |

| マルトースシロップ |

| その他 |

| トウモロコシ |

| 小麦 |

| キャッサバ/タピオカ |

| ジャガイモ |

| その他 |

| 液体 |

| 固体 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品・デザート | |

| 飲料 | |

| 食肉・家禽 | |

| その他の食品・飲料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 高果糖コーンシロップ(HFCS) | |

| デキストリン | ||

| 果糖 | ||

| ブドウ糖シロップ | ||

| マルトースシロップ | ||

| その他 | ||

| 原料別 | トウモロコシ | |

| 小麦 | ||

| キャッサバ/タピオカ | ||

| ジャガイモ | ||

| その他 | ||

| 形態別 | 液体 | |

| 固体 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品・デザート | ||

| 飲料 | ||

| 食肉・家禽 | ||

| その他の食品・飲料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

デンプン甘味料市場の現在の規模はどのくらいですか?

デンプン甘味料市場は2026年に236億6,000万米ドルと評価されており、2031年までに304億8,000万米ドルに達すると予測されています。

最も速く拡大しているセグメントはどれですか?

医薬品が2026年〜2031年のCAGR予測7.10%で最も高い成長を記録しています。

この市場におけるアジア太平洋地域の規模はどのくらいですか?

アジア太平洋地域はCAGR 6.88%で最も成長の速い地域であり、表示規制改革と可処分所得の向上によって牽引されています。

キャッサバ系甘味料が注目を集めている理由は何ですか?

キャッサバは熱帯気候での栽培に適しており、非GMOポジショニングをサポートし、原料レベルで最も高いCAGR 6.75%を示しています。

最終更新日: