変性デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.15 十億米ドル |

| 市場規模 (2031) | 19.90 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる変性デンプン市場分析

変性デンプン市場規模は2025年に166億5,000万米ドルと評価され、2026年の171億5,000万米ドルから2031年には199億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.02%となっています。都市化、人口増加、特に発展途上国における食習慣の変化などの要因がこの成長を牽引しています。市場参加企業はパートナーシップを通じて事業範囲を拡大し、新たな地域への参入を進めています。加工食品や即食食品に対する需要の高まりがデンプン生産者に機会をもたらす一方、生産技術の進歩が効率性を向上させています。また、食品・飲料、紙、繊維、医薬品などの産業での利用拡大により市場も成長しています。消費者はクリーンラベル製品や天然原料への関心を高めており、メーカーは革新的な変性デンプンソリューションの開発を迫られています。アジア太平洋地域は主要な成長エリアであり、中国やインドなどの国からの強い需要があります。さらに、環境規制と持続可能性への注目が、変性デンプン産業における製品開発と製造のあり方に影響を与えています。

レポートの主要ポイント

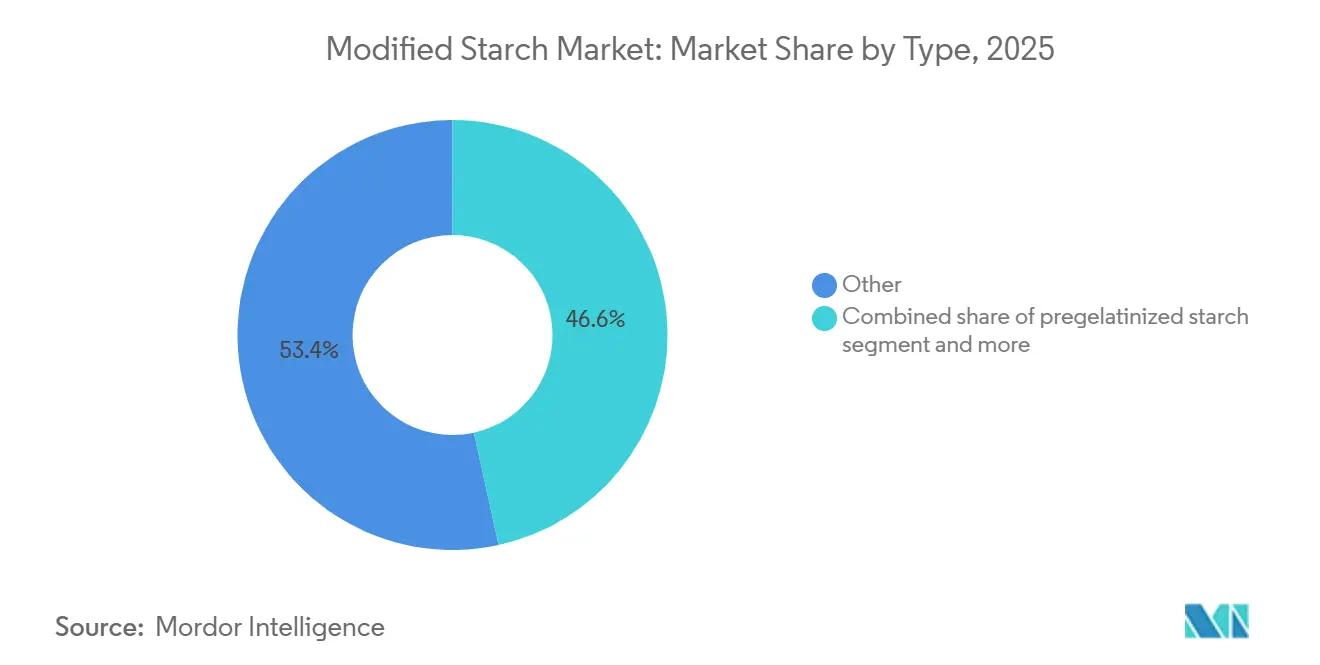

- タイプ別では、その他カテゴリーが2025年の変性デンプン市場シェアの53.44%を占め、一方で酸化デンプンは2031年までに5.54%のCAGRで成長する見込みです。

- 原料別では、トウモロコシが2025年に70.84%のシェアでトップとなり、ジャガイモデンプンは2026年から2031年にかけて3.00%のCAGRで成長する見込みです。

- 形態別では、粉末が2025年に80.83%のシェアで優位を占め、液体形態は2026年から2031年にかけて2.69%のCAGRで成長する見込みです。

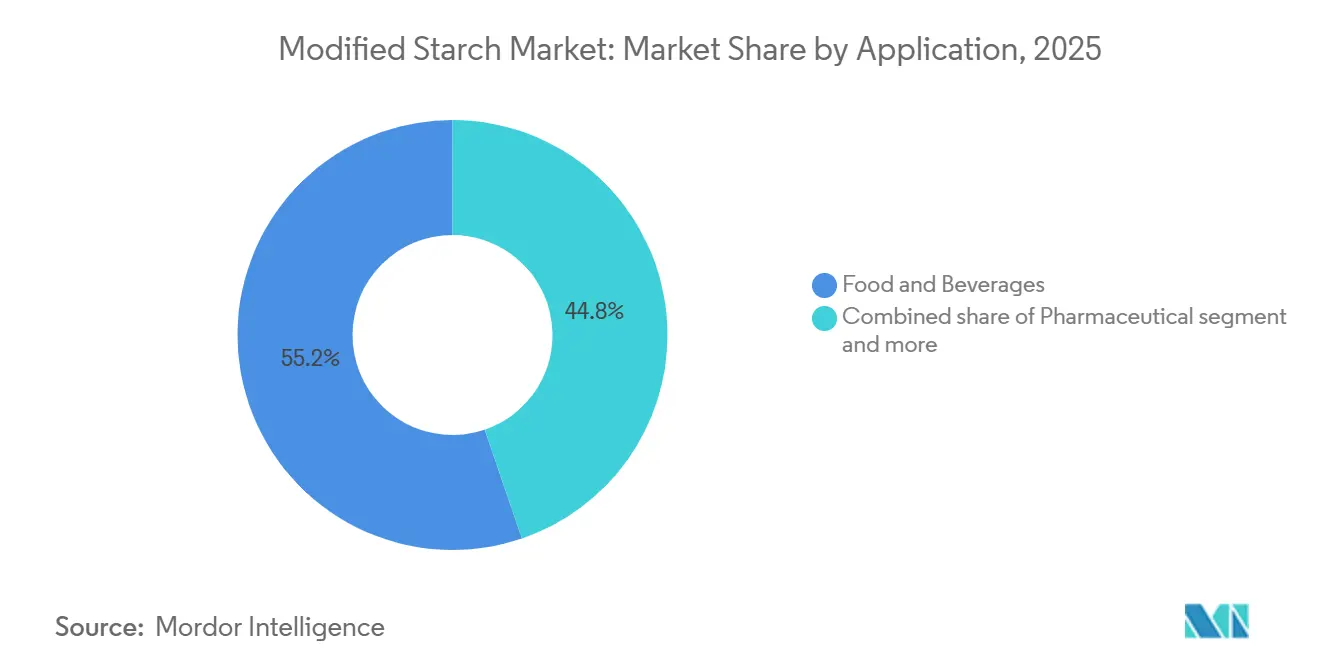

- 用途別では、食品・飲料が2025年の変性デンプン市場シェアの55.24%を占め、医薬品は2031年までに3.70%のCAGRで拡大する見込みです。

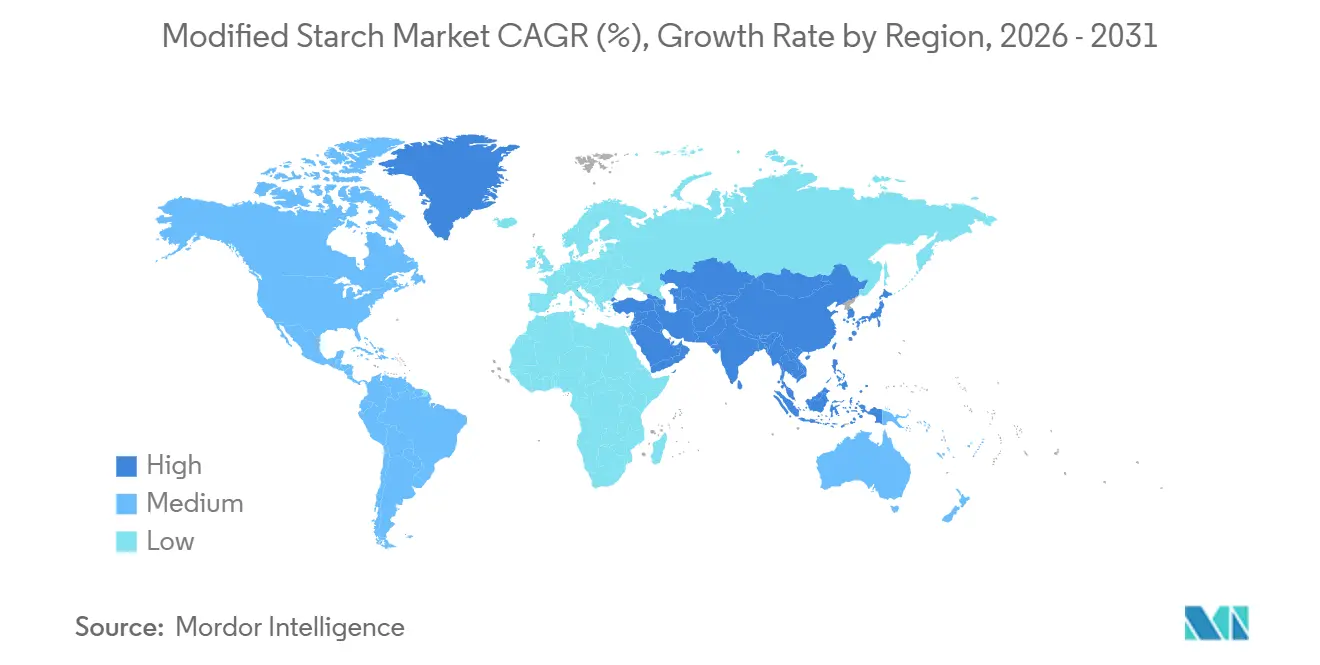

- 地域別では、北米が2025年に33.98%のシェアを占め、アジア太平洋は2031年までに3.32%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

変性デンプン市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル原料への需要増加が変性デンプン消費を促進 | +0.8% | 北米・欧州でより強い影響を持つグローバル規模 | 中期(2~4年) |

| ビーガンおよび植物性食品における変性デンプンの利用拡大 | +0.6% | 北米、欧州、アジア太平洋での新興的影響 | 中期(2~4年) |

| 乳製品における主要安定剤としての変性デンプン | +0.4% | アジア太平洋に大きな影響を持つグローバル規模 | 短期(2年以内) |

| 紙・繊維における産業用途の拡大による市場リーチの向上 | +0.3% | アジア太平洋、北米 | 中期(2~4年) |

| 低カロリー製品における脂肪代替物としての変性デンプンの機能性 | +0.2% | 北米、欧州 | 短期(2年以内) |

| 有機食品配合における天然乳化剤としての変性デンプン | +0.2% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル原料への需要増加が変性デンプン消費を促進

クリーンラベル運動はニッチなトレンドから市場における支配的な力へと移行しました。化学処理ではなく物理的に改質された変性デンプンは人気が急上昇しています。これらのデンプンはクリーンラベルの地位を維持するだけでなく、機能的な強化も誇っています。食品生産者はコールドプラズマ処理やパルス電場技術などの先進的な手法に注目しています。これらの方法は化学添加物を使用せずにデンプンの機能性を高め、製品がクリーンラベルの主張を維持しながらテクスチャーと安定性を向上させることを可能にします。このような技術により、メーカーは天然原料のラベルを維持しながら、糊化温度、粘度、凍結融解安定性などのデンプン特性を調整できます。このトレンドは食品分野に限らず、産業分野にも波及しています。例えば、製紙メーカーは合成添加物をこれらの変性デンプンに置き換え、持続可能性と性能のバランスを取っています。製紙工程におけるこの転換は、紙の強度向上、表面品質の改善、印刷適性の向上をもたらし、同時に環境への影響を軽減しています。

ビーガンおよび植物性食品における変性デンプンの利用拡大

植物性食品セクターの爆発的な成長により、動物由来製品の感覚特性を再現できる機能性原料への前例のない需要が生まれています。2023年の米国農務省データ[1]米国農務省、「ドイツにおける植物性食品消費」、usda.gov。によると、ドイツでは158万人が植物性食事を実践していました。ゲル化特性と保水特性が改善された変性デンプンは、リアルなテクスチャーと食感を持つ肉類似品の製造において重要な役割を果たしています。デンプン改質技術の進歩により、植物性製品専用に設計された変種が生まれており、植物性タンパク質と組み合わせることで筋肉組織の繊維状構造を再現できます。これらの特殊デンプンは技術的なメリットだけでなく、サプライチェーンの強化においても重要です。メーカーは気候関連の混乱によるリスクを軽減するため、様々な農業原料から調達できる原料に注目しています。用途特化型開発へのこの注目が変性デンプン市場の成長を牽引し、植物性配合の課題に対するカスタマイズされたソリューションを提供する企業に恩恵をもたらしています。

乳製品における主要安定剤としての変性デンプン

乳製品メーカーはコスト圧力の増大とクリーンラベル製品への需要増加に直面しています。これらの課題に対処するため、テクスチャー、安定性、コスト効率を複合的に改善する変性デンプンが活用されています。最新の変性デンプンは優れた凍結融解安定性を提供しており、これは乳製品にとって不可欠です。この特性は、複雑なコールドチェーンを通じて流通する製品にとって重要なメリットとなる、繰り返しの温度変化後でも品質を維持しながら賞味期限を延長するのに役立ちます。さらに、これらのデンプンにより、メーカーはクリーミーなテクスチャーに影響を与えることなく脂肪含量を低下させることができ、健康トレンドへの対応と変動する原料コストの管理が可能になります。特定の乳製品用途向けにデンプンをカスタマイズするプロセスは、技術的専門知識を持つ原料サプライヤーに強力な競争優位性をもたらしています。この転換により、基本的な生産からカスタマイズされたソリューションの創出と技術サポートの提供へと焦点が移り、変性デンプンのバリューチェーン全体の競争力学が再形成されています。

紙・繊維における産業用途の拡大による市場リーチの向上

変性デンプンは今や従来のサイジングやコーティング以上の用途に使用されており、紙・繊維産業における持続可能性の課題に対応しています。カチオン性デンプンは製紙工程において合成ポリマーの環境に優しい代替品として普及しており、繊維の保持と廃水汚染の低減に役立っています。EU澱粉産業脱炭素化ロードマップは、製紙製造における温室効果ガス排出削減において変性デンプンが重要であると認識し、その採用を促進しています。繊維産業では、変性デンプンが石油系サイジング剤に取って代わり、メーカーが効率性を向上させながら厳格な環境規制を遵守することを支援しています。産業用途でのこの利用拡大は、消費者市場と比較してより安定した需要を生み出しており、予測困難な食品原料市場への依存を低減しようとする生産者からの投資を呼び込んでいます。

変性デンプン市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動による利益率への影響 | -0.5% | 農業多様性が限られた地域に深刻な影響を持つグローバル規模 | 短期(2年以内) |

| 食品製品における化学変性デンプンへの規制圧力 | -0.4% | 欧州、北米、アジア太平洋への段階的な波及 | 中期(2~4年) |

| 架橋または酸化デンプン誘導体に関する健康上の懸念 | -0.3% | 健康意識の高い市場で懸念が高まるグローバル規模 | 中期(2~4年) |

| 小麦由来変性デンプンによる潜在的なアレルゲン懸念 | -0.2% | グルテン過敏症の人々に特に影響を与えるグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動による利益率への影響

変性デンプン市場は2024年に大きな変動に直面し、極端な気象現象と地政学的混乱によりトウモロコシ価格が変動しました。米国農務省[2]米国農務省、「穀物:世界市場と貿易」、usda.govの最新データによると、トウモロコシ価格は2024年に大幅な変動を経験し、メーカーが一貫した価格設定を維持する能力に影響を与えました。主要なトウモロコシ生産地域での深刻な干ばつと継続的な貿易制限が、世界の穀物市場における価格変動を引き起こしました。その結果、変性デンプン生産者は利益率が圧迫され、競争の激しい環境の中でコスト上昇を顧客に転嫁することが困難になりました。特定の作物に関連する混乱から身を守るため、これらの生産者はトウモロコシに加えてジャガイモやタピオカを活用するなど、原材料の種類を拡大しました。しかし、この転換には加工設備と研究開発の両方への多大な投資が必要でした。原料の多様化はサプライリスクを軽減した一方で、技術的な課題をもたらしました。各植物原料は一貫した機能性を確保するために異なる改質プロセスを必要とします。温度管理、化学処理、加工時間に至るこれらの細かな違いが、迅速なサプライヤー転換を妨げました。

食品製品における化学変性デンプンへの規制圧力

世界の規制機関は化学変性食品添加物への監視を強化しており、厳格な安全性確認を要求しています。これにより、業界は化学処理として分類されることなく同様のメリットを提供する物理的改質法と酵素補助プロセスの採用を促進されています。この転換は、クリーンラベル製品への消費者需要と化学改質の長期的影響への懸念によって推進されています。しかし、企業は特定の粘度や極端な条件下での安定性を必要とする用途において、化学変性デンプンの性能を再現することに課題を抱えています。これに対処するため、研究開発チームは湿熱処理、アニーリング、高圧処理などの技術を探求しています。酵素技術の進歩も化学物質を使用しない標的改質を可能にしています。変化する規制環境は競争を再形成しており、高度な改質能力と規制専門知識を持つ企業が有利になっています。市場リーダーは準拠した代替品を開発するために新技術と研究に投資しています。この転換はまた、規制上および機能上の両方のニーズを満たす自然改質ソリューションを提供する専門原料メーカーに機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

変性デンプン市場セグメント分析

タイプ別:

酸化デンプンが医薬品イノベーションをリード2026年から2031年にかけて、酸化デンプンセグメントは5.54%のCAGRで成長し、変性デンプン市場全体の成長を上回ると予想されています。この成長は主に、紙、繊維、食品加工産業での利用拡大によるものです。酸化デンプンは溶解しやすく、強固なフィルムを形成し、優れた粘度制御を提供するため好まれています。食品用途ではテクスチャーと安定性を向上させ、産業用途では表面サイジング、コーティング、バインディングに役立ち、様々な産業で有用です。

2025年、耐性デンプンや二重改質タイプなどの特殊デンプンを含む「その他」変性デンプンセグメントは、世界の変性デンプン市場の53.44%を占め、最大のカテゴリーとなりました。この成長は、クリーンラベル製品、栄養改善、加工効率の向上など特定のニーズに合わせて設計されたカスタマイズされたデンプンソリューションへの明確な移行を示しています。従来の単機能デンプンから需要が移行するにつれ、メーカーは食品市場と産業市場の両方で差別化を図り競争力を維持するために、カスタマイズされた高性能製品の開発に注力しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:

トウモロコシの優位性がサプライリスクに挑戦される2025年、トウモロコシは変性デンプン市場において70.84%のシェアで優位を占めました。これは主に、トウモロコシが広く入手可能で費用対効果が高く、大規模生産を可能にする強固な加工システムに支えられているためです。さらに、トウモロコシデンプンは汎用性が高く、食品、紙、繊維、接着剤などの産業のニーズに合わせて容易に改質できます。

一方、ジャガイモデンプンは2026年から2031年にかけて3.00%のCAGRで最も速く成長すると予測されています。この成長は、食品加工や特殊産業用途で高く評価される高粘度、中性の風味、優れた結合・増粘能力などの優れた特性によるものです。さらに、クリーンラベルおよびプレミアム製品への需要増加が、トウモロコシデンプンより製造コストが高いにもかかわらず、ジャガイモ由来変性デンプンの使用を促進しています。

用途別:

医薬品が従来セクターを上回る成長2025年、食品・飲料セクターは変性デンプンの最大ユーザーであり、総需要の55.24%を占めました。これは、変性デンプンがベーカリー製品、乳製品、ソース、スープ、菓子類、即食食品などの製品において増粘剤、安定剤、結合剤、テクスチャー付与剤として広く使用されているためです。テクスチャーを向上させ、賞味期限を延長し、熱、剪断、凍結融解サイクルなどの過酷な加工条件に耐えることで、現代の食品生産における重要な原料となっています。

一方、医薬品セクターは2026年から2031年にかけて3.70%のCAGRで最も速く成長すると予測されています。この成長は、錠剤結合、崩壊、制御放出薬物送達システムにおける賦形剤としての変性デンプンの利用拡大によって牽引されています。医薬品産業は、費用対効果が高く生体適合性のある賦形剤ソリューションへのニーズを満たしながら、効率的な製剤の開発、一貫した薬物放出の確保、患者コンプライアンスの向上に注力しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:

粉末が優位を維持しながら液体が勢いを増す2025年、変性デンプンの粉末形態は80.83%という支配的な市場シェアを占めました。これはその安定性、使いやすさ、様々な用途での適応性によるものです。正確な計量と均一な混合が製品品質の維持に不可欠な食品用途で特に人気があります。一方、液体変性デンプンは2026年から2031年にかけて2.69%のCAGRで普及が進んでいます。その成長は、特定の加工ニーズに適した迅速な溶解性と粉塵問題の低減などのメリットによって牽引されています。

液体変性デンプン配合の最近の改善により、安定性が向上し賞味期限が延長され、使用を制限していた以前の問題が解決されました。これらの進歩は、粉末取り扱いの必要性を省くことで効率を向上させ汚染リスクを低減できる連続加工システムで特に有用です。製品形態のこの変化は、製品特性だけでなくプロセス改善に焦点を当てたイノベーションによって成熟した市場でも成長できることを示しています。このトレンドはまた、より優れたソリューションを開発するための原料サプライヤーと設備メーカーの協力を促進しています。

地域分析

北米変性デンプン市場

2025年、北米は変性デンプン市場において33.98%のシェアを占め、これは同地域の高度な食品加工産業と強力な医薬品製造能力によって牽引されています。同地域の大規模なトウモロコシ生産は、地元メーカーにコスト面での優位性をもたらしています。USDAの2024年コーンスターチ取り扱いに関する報告書は、非GMOおよびオーガニック製品への需要の高まりを強調しており、市場においてプレミアムな機会を創出しています。北米のメーカーは、物理的改質技術を採用することで、サステナビリテとクリーンラベル製品への注力を強めています。これらの手法は、原材料の自然な品質を維持しながら機能性を向上させるのに役立ちます。規制の変化がこれらのイノベーションを促進しており、非化学的改質における技術的専門知識が、大規模生産よりも重要な競争要因となっています。

アジア太平洋変性デンプン市場

アジア太平洋地域は最も成長が速い地域と予測されており、2026年から2031年にかけてCAGR 3.32%が見込まれています。この成長は、急速な工業化、食品加工産業の拡大、および医薬品生産の増加によって促進されています。中国のデンプン加工技術への多大な投資が同地域の生産能力を強化する一方、インドの成長する医薬品セクターは、インド農業研究評議会の2023年データによると、専門的な賦形剤グレードの変性デンプンへの需要を創出しています[3]インド農業研究評議会、「インドにおける変性キャッサバデンプン」、ctcri.org。東南アジアのキャッサバや中国のジャガイモなど、同地域の多様な農業基盤は、トウモロコシ依存を超えた原料多様化の機会を提供しています。

欧州変性デンプン市場

欧州の変性デンプン市場は、厳格な規制と強力なサステナビリティへの取り組みによって形成されています。EUのデンプン産業脱炭素化ロードマップは、デンプン生産の環境負荷を低減するための野心的な目標を設定しています。これにより、エネルギー効率の高い技術と循環経済の実践への多大な投資がなされており、サステナビリティが同地域における重要な焦点となっています。

規制環境

食品用の加工デンプンは、明確な同一性と規格を持つ添加物として規制されており、これが処方選択とラベリングの両方を形づくっている。欧州連合では、規則(EC)No 1333/2008が加工デンプン(E 1400からE 1452)に関する調和された添加物枠組みを維持している。欧州委員会規則(EU)2026/196は、オクテニルコハク酸デンプンナトリウム(E 1450)の規格を更新し、移行措置を定めた。一方、欧州委員会規則(EU)2025/2058は、乳児および幼児を含む特定の栄養用途向け食品での使用に関連する附属書を更新した。これらの更新は、特に純度、機能性、意図された用途への準拠に関する文書化を中心に、感受性の高い用途分野に供給するサプライヤーへの要求水準を高めている。

米国では、FDA規則21 CFR 172.892が、直接食品用途向けの加工デンプンに許可される処理方法と使用条件を定義しており、化学的および酵素的に処理された品種の両方に対して明確な準拠経路を提供している。世界的には、コーデックス委員会(GSFA)が食品カテゴリー全体にわたるGMPに基づく使用の参照点を提供しているが、輸出業者は依然として輸出先市場の規格やラベリング規則に適合させる必要があり、これにより多国籍の加工デンプンポートフォリオにおいて規制対応能力の重要性が高まっている。

バリューチェーン分析

加工デンプンのバリューチェーンは、デンプンを含む作物(主にトウモロコシ、また小麦、ジャガイモ、タピオカ/キャッサバ)の栽培と調達から始まり、続いて湿式製粉または抽出によってネイティブデンプンが生産される。生産者はその後、物理的、酵素的、化学的な加工工程(酸化、架橋、置換、糊化前処理を含む)を適用し、食品・飲料、医薬品添加剤、および紙や繊維などの産業用途向けに目的とする機能性を実現する。品質システム、分析試験、規制対応(例えば、EUのE14xx枠組みや米国FDA 21 CFR 172.892への適合)は、製造と並行して中核的な支援活動として機能しており、特に乳児栄養、乳製品、医薬品用途向けに供給される製品においてはその重要性が高い。

下流では、加工デンプンは原料流通業者や直接供給契約を通じて大手メーカーへと流通し、アプリケーションラボと技術サービスチームが仕様設定と再処方を支援する。主な障害要因としては、天候や貿易の混乱に関連する原材料価格の変動(特にトウモロコシ)、および東南アジアの一部地域におけるタピオカ供給などの特定原料の地理的集中が挙げられる。加工プラントの資本集約度と許認可の厳しさも重要であり、特に環境コンプライアンス要件が厳しい場合はその影響が大きい。これらの制約要因は、原料の多様化(トウモロコシに加えてジャガイモやタピオカ)、より厳格なサプライヤー適格性審査とトレーサビリティ、再処方リスクを軽減するためのエンドユーザーとの実使用性能目標に関する緊密な協力といった戦略を後押ししている。

競合状況

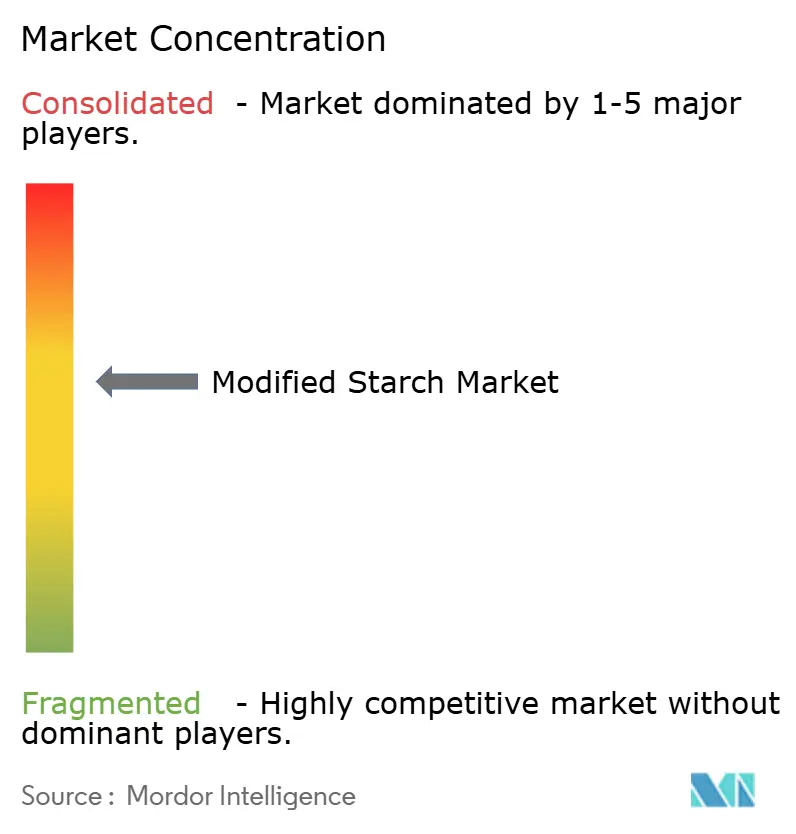

変性デンプン市場は10点満点中6点の集中度スコアを示す中程度の集中度を示しており、ニッチ用途を対象とする地域専門企業と並んで確立されたグローバルプレーヤーが存在することが特徴です。変性デンプン市場はArcher Daniels Midland、Cargill Incorporated、Tate & Lyle、Ingredion、Agrana Beteiligungs AGなどの著名なプレーヤーが主導しています。これらの企業は主要戦略として製品イノベーションへの注力を強めており、進化する消費者の嗜好に応えるクリーンラベルおよび特殊変性デンプンの開発に多大な投資を行っています。

戦略的パターンはコストリーダーシップから付加価値特化への転換を示しており、主要企業は単に汎用品生産能力を拡大するのではなく、用途開発能力と持続可能な調達イニシアチブへの投資を行っています。生分解性包装材料や医薬品賦形剤などの新興用途にはホワイトスペースの機会が存在しており、参入障壁となる技術的障壁が特殊改質専門知識を持つ先行者に防御可能なポジションを生み出しています。

競争の激しさは用途セグメントによって大きく異なり、食品原料は依然として競争が激しい一方、医薬品および産業用途はより大きな差別化の可能性を提供しています。競合状況はさらに垂直統合戦略によって形成されており、農業加工業者が汎用品加工を超えたマージン機会を獲得するために高付加価値変性デンプン生産へと拡大しています。この戦略的進化は、市場が数量主導の成長から価値ベースの競争へと成熟していることを反映しており、特殊用途の技術的複雑性を乗り越えながら、ますます厳格化する規制および持続可能性要件を満たすことができるプレーヤーを優遇しています。

変性デンプン産業のリーダー企業

Roquette Freres

Ingredion Incorporated

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle Plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた変性デンプン市場の企業

- Cargill Inc.

- Archer Daniels Midland Company

- Ingredion Inc.

- Tate & Lyle PLC

- Roquette Frères

- Südzucker AG (Beneo)

- Emsland-Stärke GmbH

- AGRANA Beteiligungs-AG

- Avebe U.A.

- Tereos Group

- Grain Processing Corp.

- Universal Starch-Chem Allied Ltd.

- Sunar Misir

- China Starch Holdings Ltd.

- Global Bio-Chem Technology Group

- Spac Starch Products (India) Ltd.

- Thai Flour Industry Co.

- Visco Starch

- PT Sorini Agro Asia Corporindo Tbk

- Qingdao CBH Co.

市場機会と将来展望

製品開発の空白領域は、化学的加工手法への依存を減らしながら機能性を維持する、クリーンラベルかつ規制適合型のソリューションを中心としている。オクテニルコハク酸デンプンナトリウム(E 1450)に関する欧州委員会規則(EU)2026/196や、特定の栄養用途向け食品を対象とする2025/2058号修正を含むEUの更新は、強固な規格、分析検証、顧客向け文書に支えられた添加剤グレードおよび高純度食品添加物グレードのプレミアムを高めている。これにより、物理的および酵素支援型の加工能力(湿熱処理、アニーリング、高圧処理)を持つサプライヤーにとって、ラベリングや添加物の受容性が購買決定に影響する用途における再処方を支える機会が生まれている。

生産能力の拡張と現地化の取り組みも、特に食品加工と医薬品の両方に需要が及ぶアジア太平洋地域において、新たな供給関係の余地を広げている。インドは、最終用途の成長拠点により近い場所での国内生産能力構築の一例であり、Cargillは2025年3月にマディヤ・プラデーシュ州でトウモロコシ製粉工場を稼働(Saatvik Agro Processors経由)させ、Regaal Resourcesは2026年5月にビハール州キシャンガンジで拡張されたトウモロコシ加工施設を稼働させたほか、2027年度に追加の加工デンプン製品を導入する計画を表明している。バイヤーにとって、これらの投資は地域的な調達選択肢を増やす一方、サプライヤーにとっては、用途特化型の性能(乳製品の安定性、植物性食品のテクスチャー、製紙用サイジング効率)や、地域の脱炭素化計画に沿った持続可能性主導の工程改善による差別化の必要性を高めている。

変性デンプン市場における最近の業界動向

- 2026年6月:Ingredionは、テクスチャライザーおよび関連機能性ソリューション全体で専門原料事業の展開を拡大することを目的として、Tate & Lyle PLCを買収するための全額現金での推奨買収提案を発表した。この取引は、大規模化した原料プラットフォーム間の統合を示すものであり、中堅サプライヤーに対して、用途開発や専門加工デンプンポートフォリオによる差別化を求める競争圧力を高めている。

- 2026年5月:Ingredionは、加工デンプンを含むトウモロコシ由来の特殊製品の製造能力を拡大するため、インドのSanstar Limitedに対して合弁事業と9%の株式投資を発表した。この投資は、高成長消費地域における現地化された供給と技術協力を強化し、地域生産がリードタイムと原材料の変動性の管理に役立つ。

- 2024年8月:Roquetteは、食品用途向けのCLEARAM TRシリーズの下で4種類のタピオカベースの加熱調理型デンプンを追加し、テクスチャライジングソリューションのポートフォリオを拡大した。この更新により、ソース、乳製品デザート、ヨーグルト、ベーカリーフィリング向けの処方選択肢が増加し、コモディティ型の製品提供から用途特化型のデンプンシステムへの移行が強化されている。

変性デンプン市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査において、市場は、加工が物理的、酵素的、化学的のいずれであるかを問わず、食品、飼料、紙、繊維、医薬品、および類似の最終用途において機能性原料として使用される加工デンプンの販売価値として定義される。

対象範囲の除外項目:ネイティブデンプン、高フルクトース甘味料、マルトデキストリン誘導体、およびバイオプラスチック樹脂ブレンドは市場総額から除外する。

セグメンテーション概要

- タイプ別

- アルファ化デンプン

- 酸変性

- 酸化デンプン

- カチオン性デンプン

- アセチル化デンプン

- その他

- 原料別

- トウモロコシ

- 小麦

- ジャガイモ

- タピオカ

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 医薬品

- パーソナルケア・化粧品

- 動物飼料

- 繊維

- 紙・段ボール

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、デンプンの供給、需要、貿易に関する明確な事実基盤の構築から始まり、その後のモデル入力が推測に基づかないようにした。マクロ的な状況を確定するために、作物およびデンプン原料の入手可能性についてはFAOSTAT、貿易フローについてはUN Comtrade、価格および利用動向については(入手可能な場合)USDAの公表資料など、公的なソースが用いられた。

次に、食品成分やラベリングに関する背景として米国FDAやEFSAなどの資料を、また紙、包装、産業用途における使用法を説明する業界団体や標準化機関の刊行物を参照し、最終用途の需要と製品規則に関するエビデンスを追加した。企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事もレビューし、生産能力の拡張、製品構成の変化、価格動向に関する解説を把握した。一部の箇所では、企業財務データや特許データベースの有料サブスクリプションを用いて収益範囲やイノベーション動向を照合したが、これは補完的な入力としてのみ用いられた。これらの例は網羅的なものではなく、収集、検証、明確化のために他の多くの公的ソースも用いられた。

一次インタビューおよび調査

一次調査は、価格、換算係数、用途構成に関するデスクリサーチの前提を検証するために用いられた。これらの要素が加工デンプンの価値変動の大部分を左右するためである。食品加工および産業用途にわたる生産者、流通業者、大口購入者を対象に聞き取りを行い、地域間(アジア太平洋、欧州・中東・アフリカ、南北アメリカ)で入力を比較できるよう、質問内容は一貫させた。回答が分かれた場合には、異なる種類の回答者への追加確認を行い、最終的な前提条件が実際の市場での購買・仕様設定の実態を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):19% | アジア太平洋:49% |

| 中堅層:51% | 部門/事業リーダー:37% | 欧州・中東・アフリカ:30% |

| 小規模企業:21% | マネージャー:44% | 南北アメリカ:21% |

市場規模の算定と予測

市場規模の算定は、トップダウン方式とボトムアップ方式を組み合わせて構築され、トップダウン方式が主要な役割を担った。簡単に言えば、デンプン誘導体の消費量を下流の生産指標に結びつけて需要プールを再構築し、その上で、ネイティブデンプンとの代替が一般的な用途ごとに加工デンプンの浸透率を適用した。

加工食品の生産動向、紙・包装生産指数、産業用接着剤の需要指標、飼料使用動向、ネイティブデンプンと加工グレード間の地域価格差など、総額を大きく変動させるいくつかの実務的な入力指標が追跡された。価格設定は用途別加重平均販売価格を通じて処理され、製品構成の変化に応じて調整された後、インタビューから得られた調達側のフィードバックと照合された。トップダウンの総額算定後、地域別のサプライヤー販売範囲のサンプリングや、典型的な価格帯を通じた量と価値の整合性の検証など、選択的なボトムアップ推計をチェックとして用いた。

予測は、主要需要指標に対する短期時系列平滑化に支えられたシナリオ分析を用いて策定され、その後、生産能力の拡張や予想される価格動向に関する専門家の見解によって精緻化された。小規模国やニッチな産業用途についてボトムアップ情報が欠落している場合には、産業生産や食品製造規模などの代替指標を用いてギャップを補完し、より広範なモデルロジックと整合するよう地域総額を正規化した。

データの検証と更新サイクル

モデル出力は複数の段階を通じて検証され、まず量、価格、最終用途別の推定消費量にわたる内部整合性の確認から始まった。次に、貿易動向、作物関連コストの変動、主要な生産能力の発表など、独立したシグナルと結果を比較し、異常な変動があった場合には、承認前に再度レビューを行った。

ある前提が市場水準に大きな影響を与える場合には、回答者への再確認を行い、デスクリサーチのエビデンスを見直すことで、変化が説明可能かつ再現可能であることを確保する。レポートは年次サイクルで更新され、大規模な生産能力の変化や急激な原料価格の変動など、大きな事象が発生した場合には中間更新が行われる。提供前には最新データを再確認し、クライアントが最新の状況を把握できるようにしている。

Mordor Intelligenceの加工デンプン市場規模算定と他の公表推計との比較

公表されている加工デンプンの市場規模は、範囲の設定方法が異なり、最終用途ごとの価格算定の考え方が一様でないため、しばしば一致しない。差異は主に、加工デンプンとして数えられるものと隣接するデンプン誘導体との区別、価格換算に使用される基準年、そして公的データが乏しい場合の産業用途の規模算定方法から生じる。

一部の推計は、近接する炭水化物誘導体を混入したり、食品用と産業用グレードで単一の混合価格を用いたりすることでプールを広げており、これにより量が同程度であっても総額が変動しうる。差異は主に範囲と価格構成に起因する:Mordor Intelligenceは、対象範囲を定義された用途に販売される加工デンプンに限定し、ネイティブデンプン、甘味料、マルトデキストリン誘導体を除外した上で、バイヤーインタビューを通じて検証された用途別加重平均販売価格を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.15 B (2026) | |

| 業界レポートA | USD 14.48 B (2024) | 異なる基準年とより短い予測期間を用いており、公表されたスナップショットでは除外項目が明確にされていないため、隣接するデンプン誘導体やグレード間の混合価格設定が、用途別加重構築と比較して報告値を圧縮させている可能性がある。 |

| 業界レポートB | USD 13.20 B (2024) | 市場の基準を2024年、長期予測を2034年としており、大まかなセグメントの区分に依拠しているように見受けられ、産業用グレードの価格設定や地域構成の変化が最近の生産能力および調達シグナルに合わせて更新されていない場合、価値を過小評価する可能性がある。 |

各数値を見比べると、その差異は成長期待の違いよりも、各発行元が何を数え、価格をどのように基準年に反映させているかによって説明される部分が大きい。総額を明確な最終用途の需要指標に結びつけ、インタビューを通じて平均販売価格と構成の前提を検証することで、この推計は確認および反復的な更新が可能な入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

変性デンプン市場の現在の規模はいくらですか?

変性デンプン市場規模は2026年に171億5,000万米ドルであり、3.02%のCAGRにより2031年までに199億米ドルに達すると予測されています。

最も速く成長しているタイプはどれですか?

酸化デンプンは5.54%のCAGRで成長すると予測されています。

なぜアジア太平洋が最も速く成長する地域なのですか?

キャッサバとジャガイモの加工拡大、および中国とインドにおける医薬品製造の拡大が、同地域の3.32%のCAGRを牽引しています。

クリーンラベルへの需要は市場にどのような影響を与えていますか?

ブランドは化学処理を避けた物理的または酵素的改質デンプンを求めており、「天然」の主張が可能となりプレミアム価格を実現しています。

最終更新日: