クリーンラベルスターチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

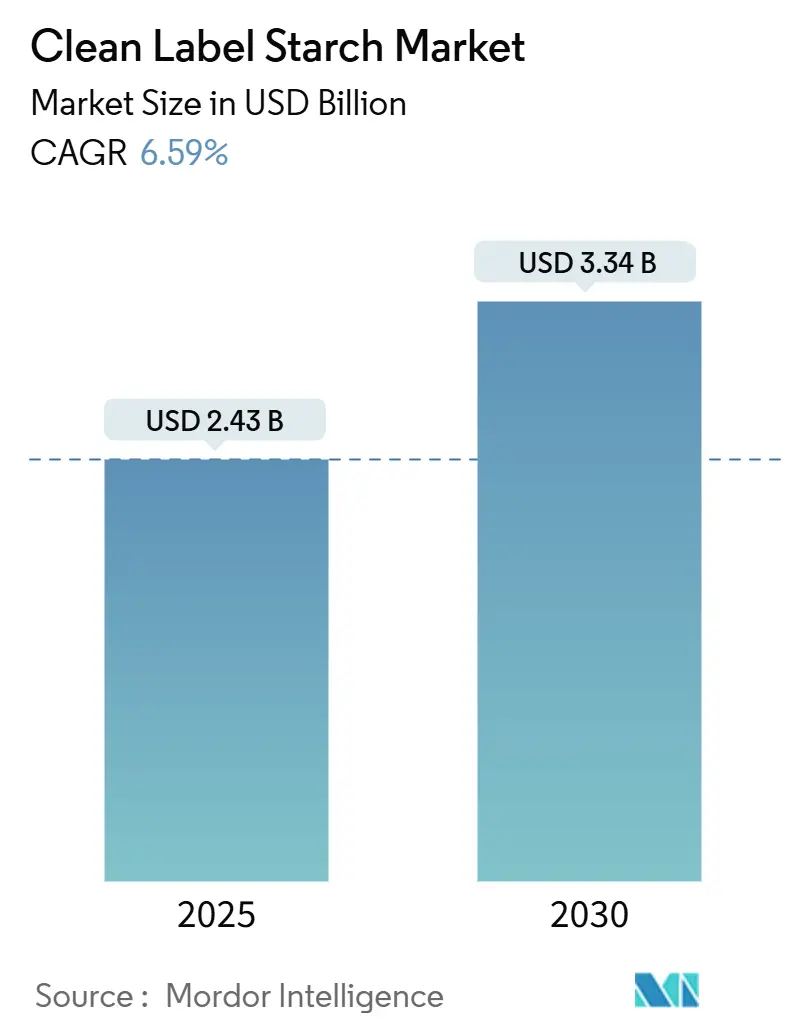

| 市場規模 (2025) | 2.43 十億米ドル |

| 市場規模 (2030) | 3.34 十億米ドル |

| 成長率 (2025 - 2030) | 6.59% CAGR |

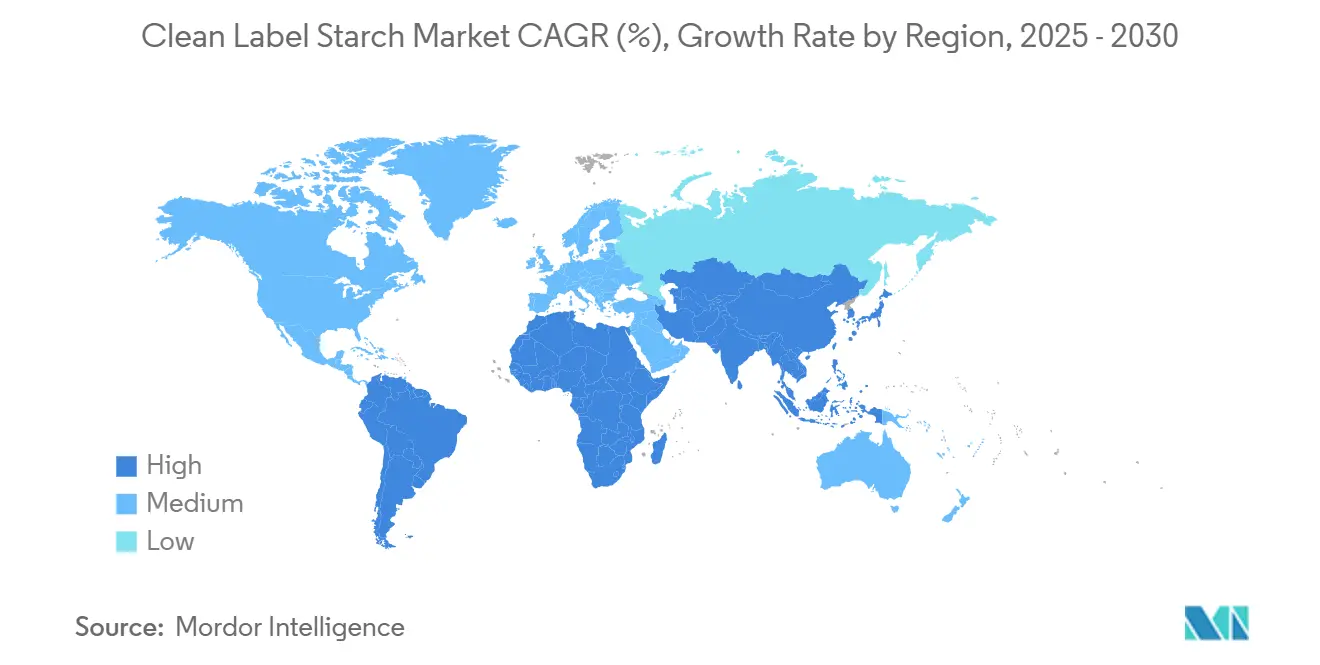

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンラベルスターチ市場分析

世界のクリーンラベルスターチ市場は2025年に23億米ドルという重要なマイルストーンを達成し、2030年までに33億4,000万米ドルへとさらに拡大する見込みであり、年平均成長率(CAGR)6.59%という安定した成長を示しています。この市場規模の上昇軌道は、規制環境の変化と原材料の透明性に関する消費者意識の高まりに起因しています。注目すべき規制動向としては、2025年2月に施行された米国食品医薬品局(FDA)による「健康的」定義の包括的改訂、および2027年3月に施行予定の中国の厳格な食品表示基準(GB 7718-2025)の導入が挙げられます [1]出典:米国食品医薬品局、「食品表示における『健康的』表示の使用」、fda.gov。市場の発展は主に革新的な物理的改質技術によって促進されており、メーカーは化学的改変に頼ることなく最適な機能性能を提供することが可能となっています。この技術的進歩は、クリーンラベル要件を遵守しながら加工効率を維持するという業界の課題に効果的に対応しています。

レポートの主要ポイント

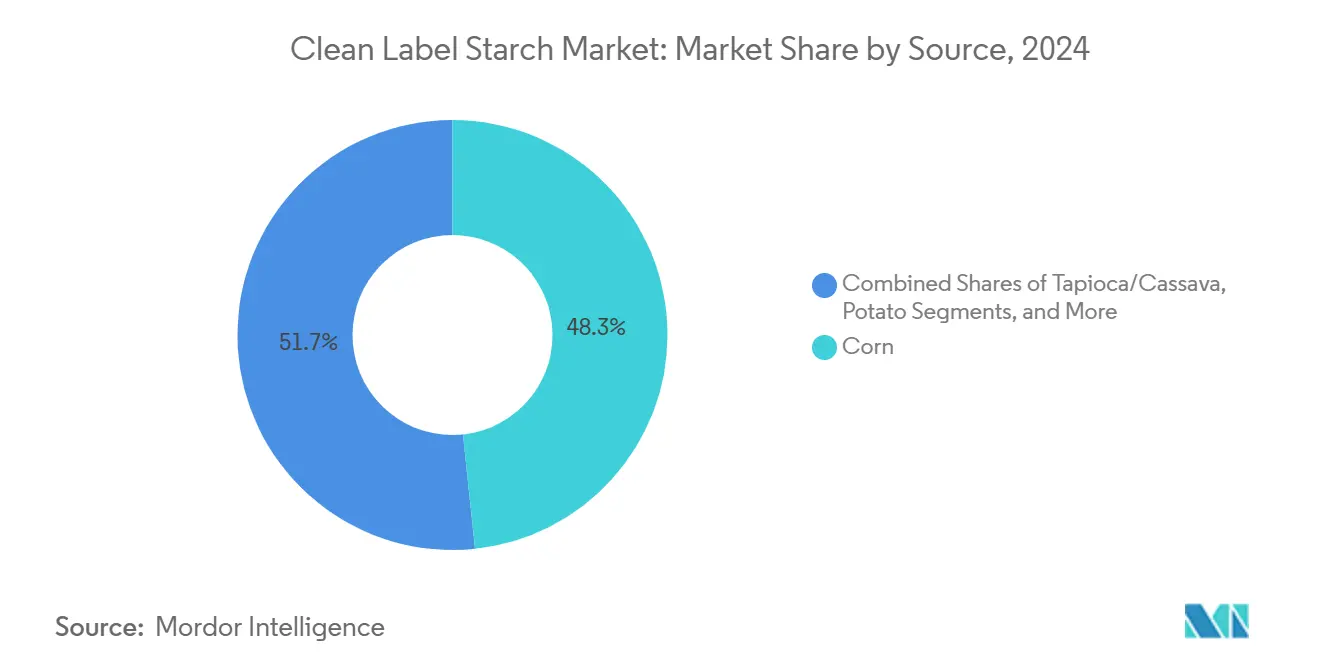

- 原料別では、トウモロコシが2024年のクリーンラベルスターチ市場シェアの48.33%を占め、タピオカ/キャッサバは2025年から2030年にかけてCAGR 7.48%で成長すると予測されています。

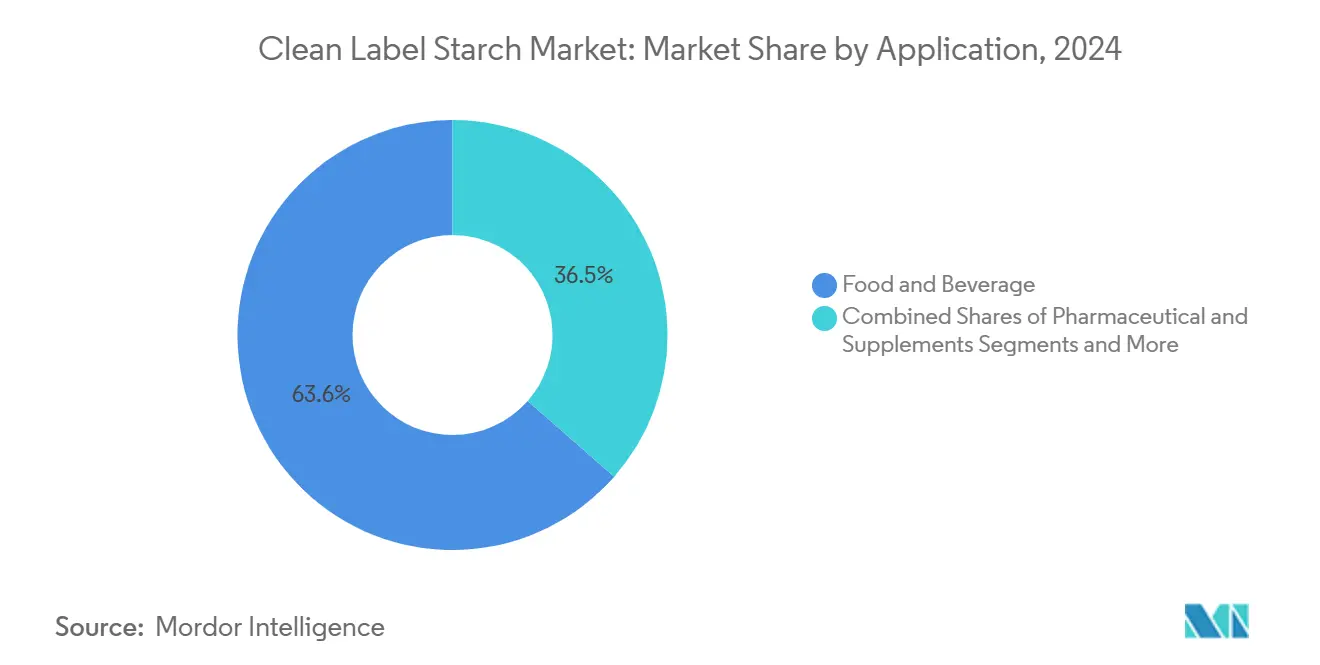

- 用途別では、食品・飲料が2024年のクリーンラベルスターチ市場規模の63.55%を占め、医薬品・サプリメントは2030年にかけてCAGR 7.64%で拡大しています。

- 地域別では、北米が2024年に37.94%の収益シェアでトップとなり、アジア太平洋地域は2025年から2030年にかけてCAGR 7.83%を記録すると予測されています。

世界のクリーンラベルスターチ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然かつ最小限に加工された原材料に対する需要の増加 | +1.8% | 北米・EUでプレミアムポジショニングを伴うグローバル | 中期(2〜4年) |

| 食品の透明性と原材料表示に対する消費者意識の高まり | +1.5% | 北米・EUが中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 植物性およびアレルゲンフリー食品への嗜好 | +1.2% | グローバル、都市部での採用加速 | 中期(2〜4年) |

| 物理的スターチ改質における技術的進歩 | +0.9% | 北米、EU、タイの製造拠点 | 長期(4年以上) |

| 添加物フリー製品を優先する健康・ウェルネストレンド | +0.8% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| クリーンラベルスターチが多様な加工条件に耐える能力 | +0.6% | グローバルの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然かつ最小限に加工された原材料に対する需要の増加

消費者需要は大きく進化しており、顧客は健康志向の製品だけでなく、原材料が原料から店頭に届くまでの過程における完全な透明性を求めるようになっています。FDAによる「健康的」定義の包括的改訂は重要な転換点を示しており、メーカーは消費者が製品に期待する内容に直接合致する特定の食品グループを含めることが求められています。この規制改正は、マーケティング上の主張と実際の栄養価との間の混乱を効果的に排除します。市場ニーズに応えるため、メーカーは超音波処理や水熱処理などの革新的な物理的改質技術を採用しており、化学的プロセスに依存することなくスターチの性能を向上させています。この技術的進歩は、消費者が求めるシンプルな原材料リストへの嗜好を満たしながら製品品質を維持するという業界の課題に直接対応しています。このアプローチのビジネスケースは説得力があり、これらの手法を導入した企業は従来の改質スターチ製品より15〜20%高い価格プレミアムの獲得に成功しており、クリーンラベルの取り組みに対する強い市場受容を示しています。

食品の透明性と原材料表示に対する消費者意識の高まり

世界的な規制の整合化が主要市場における透明性要件を変革し、企業の事業運営方法を根本的に変えています。中国のGB 7718-2025の施行により包括的な原材料開示が義務付けられ、EUの一般製品安全規則はサプライチェーン全体にわたってより厳格なトレーサビリティ基準を強制しています。この標準化への動きは大手メーカーに大きな運営上の優位性をもたらす一方で、コンプライアンスを維持しようとする中小企業に相当な財務的負担を課しています。FDAが提案するパッケージ前面の栄養表示ガイドラインは、消費者にわかりやすい栄養情報への大きな転換を示しており、合成代替品と比較してメーカーがクリーンラベルスターチをどのように位置付け、マーケティングするかに大きな影響を与える可能性があります [2]出典:連邦官報、「食品表示:パッケージ前面の栄養情報」、federalregister.gov。州レベルでは、テキサス州とルイジアナ州が特定の添加物に対するQRコードによる透明性を義務付ける規制を導入しており、より広範な連邦レベルの動向を反映し、規制の専門知識を持つ組織に自然と有利に働く複雑なコンプライアンス環境を生み出しています。規制要件と進化する消費者期待というこの二重の圧力に応えるため、企業は包括的でトレーサブルなデータを通じてクリーンラベルの主張を効果的に検証できる高度なサプライチェーン文書管理システムへの多大な投資を行っています。

植物性およびアレルゲンフリー食品への嗜好

植物性製品は今や食事の嗜好を超えて環境・倫理的懸念にも対応しており、クリーンラベルスターチは代替タンパク質製剤における必須成分として機能しています。アジア太平洋地域では、消費者は植物性オプションの受容が高まっているにもかかわらず、代替タンパク質においてクリーンラベル基準を優先し、高度に加工された製品に対して慎重な姿勢を保っています。アレルゲンフリー製品への注目は、メーカーがテクスチャーと安定性を維持しながら一般的なアレルゲンを除去しようとする中でプレミアム市場機会を生み出しています。2024年時点で、エンドウ豆スターチは従来のトウモロコシおよびジャガイモ原料に代わるクリーンラベル代替品として台頭しており、市場調査ではクリーンラベルに対する強い消費者嗜好とそのような製品に対してプレミアム価格を支払う意欲が示されています。植物性トレンドとアレルゲンフリー要件の組み合わせは、代替スターチ原料を通じて機能的性能を提供できるメーカーに差別化の機会をもたらしています。

物理的スターチ改質における技術的進歩

2024年時点で、パルス電場やマイクロフルイダイゼーションなどの技術が化学添加物なしに機能性を向上させる物理的改質技術が商業的に実用化されつつあります。Green Plainsのクリーンシュガーテクノロジーはこのようなシュガーテクノロジー施設を通じてこの進歩を実証しており、従来の方法と比較して温室効果ガス排出量を大幅に削減しながら相当量の低炭素デキストロースを商業規模で生産しています。ドラム乾燥、押出成形、DICプロセスを含む熱処理技術は、クリーンラベル要件に合致した安全基準を維持しながらコスト効率が高いことが証明されています。ただし、化学的改質代替品と経済的に競争力を保ちながらこれらの技術を拡大するには多大な設備投資が必要であり、研究能力を持つ確立されたメーカーに優位性をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質・非遺伝子組み換え原材料に対する厳格なサプライチェーン要求 | -1.2% | 北米・EUで特に強い圧力を伴うグローバル | 短期(2年以内) |

| 化学的改変なしに革新するために必要な研究開発投資の増大 | -0.8% | 研究開発能力を持つ製造拠点 | 長期(4年以上) |

| アレルゲン交差汚染の可能性 | -0.5% | グローバルの製造施設 | 中期(2〜4年) |

| 合成代替品と比較した場合の限定的な賞味期限改善 | -0.4% | グローバル、特に輸出市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質・非遺伝子組み換え原材料に対する厳格なサプライチェーン要求

非遺伝子組み換え原材料の調達の複雑さは、消費者需要が認証済み供給量を一貫して上回る中、市場において重大な課題をもたらし続けています。この市場動向に対応するため、Cargillなどの大手農業企業は安定した原材料供給を確保するための専門的な生産者プログラムを確立しています。非遺伝子組み換え作物に関連する相当な価格プレミアムは、特に価格感応度が高い市場セグメントにおいて、メーカーが競争力のある価格設定を維持する能力に影響を与える財務的圧力をもたらしています。厳格なサプライチェーン検証プロセスは包括的な文書化と定期的な検査プロトコルを必要とし、業務の複雑さを増大させるだけでなく、相当な運転資本投資も必要とします。日本農林水産省のデータが遺伝子組み換え作物と非遺伝子組み換え作物間の交差汚染リスクが最小限であることを示しているにもかかわらず、強い消費者嗜好により厳格な分別プロトコルが依然として必要とされ、物流業務に複雑さの層を加えています。特定地域への非遺伝子組み換え作物生産の地理的集中は、メーカーを潜在的な供給途絶リスクにさらし、多様化した調達アプローチと生産者との長期的な契約パートナーシップの確立を通じた強固なリスク軽減戦略の策定を余儀なくさせています。

化学的改変なしに革新するために必要な研究開発投資の増大

物理的改質研究は多額の初期設備投資を必要とし、しばしば数百万ドルに上る一方で、商業的リターンは不確実です。この財務的負担は、市場においてクリーンラベルで製品を位置付けることを目指す中小メーカーに特に影響を与えます。物理的手法によって同等の機能性を達成するための複雑なプロセスは、高度な設備だけでなく、熟練した技術者や研究者のチームも必要とします。これらのリソースは通常、十分に発達した研究開発施設を持つ確立された企業が利用できるものです。物理的改質技術を取り巻く複雑な特許網は重大な知的財産上の課題を生み出し、新規企業がこれらの技術にアクセスして実装することを困難にしています。天然代替品の分野では、クエン酸などの化合物を使用した架橋スターチの開発が有望な結果を示している一方で、メーカーはこれらの製品が化学的改質品と同等の効果を発揮することを確認するための検証研究に相当な時間とリソースを投資しなければなりません。様々な地域にわたる新しい物理的改質プロセスに対する明確な規制ガイドラインの欠如は追加的な市場の不確実性をもたらし、企業は投資判断と市場参入戦略を慎重に検討することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシの優位性が多様化圧力に直面

世界のスターチ市場ランドスケープはトウモロコシの継続的な優位性を示しており、2024年に48.33%という相当な市場シェアを保持しています。この強固な市場ポジションは、数十年にわたって発展してきたトウモロコシの広範なサプライチェーンネットワークと高度な加工インフラに起因しています。市場動向とリスク管理戦略に対応するため、メーカーはタピオカ/キャッサバを代替原材料として採用する傾向が高まっており、2030年までにCAGR 7.48%という顕著な成長率を達成すると予測されています。

タイは世界のスターチ産業における重要なプレーヤーとしての地位を確立しており、年間3,000万トンを超える印象的な加工能力で世界のキャッサバ生産をリードし、そのうち80%がスターチに加工されています [3]出典:タイタピオカスターチ協会、「タピオカの背景」、thaitapiocastarch.org。この相当な生産量は、市場におけるトウモロコシの歴史的なコスト優位性に効果的に挑戦する安定した価格環境を生み出しています。プレミアム市場セグメントでは、ジャガイモスターチは特定の用途において、特に製品の透明性と味の中立性が重要な品質パラメーターとなる場合に不可欠な役割を維持しています。小麦スターチは特定の製造プロセスにおいて独自の機能的利点を提供しますが、その市場拡大はグルテンフリー代替品への消費者シフトの高まりによる抵抗に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:医薬品の成長が食品イノベーションを上回る

医薬品・サプリメントセグメントは2030年までにCAGR 7.64%を達成すると予測されています。この成長は主に、メーカーがクリーンラベル原材料を従来の食品用途以外に拡大していることによって推進されています。市場の需要に応えるため、賦形剤メーカーは製剤中の合成結合剤や崩壊剤を置き換えるための天然代替品を積極的に開発しています。注目すべき例として、Roquetteのリカタブ(LYCATAB)アルファ化スターチが挙げられ、経口剤形において強い商業的実行可能性を示しています。欧州薬局方および米国薬局方の両基準への準拠により、世界各地域での広範な市場アクセスが可能となっています。

食品・飲料セグメントは現在、2024年に63.55%の市場シェアで支配的な地位を維持しています。ただし、このセグメントは重大な市場成熟の課題に直面しています。この変化は、クリーンラベル原材料が独自の競争優位性から業界の必須要件へと移行するにつれて生じています。このスペースのメーカーは今や、クリーンラベル製剤が差別化要因ではなく基本的な期待として見なされる市場をナビゲートしなければなりません。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米はクリーンラベル市場において支配的な地位を維持しており、2024年に37.94%という相当な市場シェアを占めています。このリーダーシップは、プレミアムで透明性の高い食品を優先する同地域の確立された規制インフラと洗練された消費者基盤に起因しています。市場は、FDAによる「健康的」定義の包括的改訂やパッケージ前面の表示規制の提案など、重要な規制動向の恩恵を受けています。州レベルの取り組みが引き続き市場環境を形成しており、テキサス州は厳格な原材料開示要件を導入しています。同地域の製造能力は拡大しており、Jungbunzlauerがオンタリオ州ポートコルボーンに最先端のキサンタンガム施設へ戦略的に2億米ドルを投資したことがその証拠であり、高度な環境保護措置を実施しながら地元のトウモロコシ資源を活用しています。

アジア太平洋地域は最も急成長している市場として台頭しており、2030年までにCAGR 7.83%という力強い成長軌道を描いています。この顕著な成長軌道は、急速な工業化、食品安全基準の強化、および進化する規制枠組みによって推進されています。中国のGB 7718-2025食品表示基準の施行は、「食品添加物不使用」などの誤解を招く表示を防ぐための具体的な規定を含め、透明性とグローバルなクリーンラベルトレンドへの整合に対する同地域のコミットメントを示しています。同地域の拡大する製造能力と効率的なサプライチェーンネットワークがこの成長の勢いをさらに支えています。

欧州は、規則1169/2011に基づく包括的な表示要件や指令2024/825による新たな持続可能性義務など、高度な規制メカニズムを通じて重要な市場プレゼンスを維持しています。2024年12月のEU一般製品安全規則の施行により強化されたトレーサビリティ要件が導入され、強固な文書管理システムを持つ確立されたメーカーに優位性をもたらしています。これらの規制は特に誤解を招く環境上の主張を防ぎ、製品の透明性を確保することに焦点を当てており、世界のクリーンラベル市場における欧州の地位を強化しています。

競合環境

クリーンラベルスターチ市場は中程度の集中度を示しており、企業は戦略的な統合努力を通じて競争力学を積極的に再形成しています。この変革は、業界全体にわたる垂直統合と技術買収への注目の高まりに顕著に表れています。注目すべき例として、Tate & LyleによるCP Kelco買収への18億米ドルという多額の投資が挙げられ、これは天然由来原材料に置かれる相当な価値を強調しています。この戦略的な動きは、ペクチンや特殊ガムが従来のスターチと比較して高い利益率を生み出しながら、多様な用途においてクリーンラベルの認証で製品を位置付けることを可能にするという業界トレンドを反映しています。

競合環境は技術的能力、特に物理的改質プロセスによってますます影響を受けており、強固な研究開発インフラを持たない小規模市場参加者にとって相当な参入障壁を生み出しています。Green Plainsはクリーンシュガーテクノロジーで業界のパイオニアとしての地位を確立しており、市場においてプレミアム価格を正当化する機能的性能を維持しながら温室効果ガス排出量を40%削減するという顕著な成果を達成しています。同様に、Ingredionのインディアナポリス施設拡張への1億米ドルという多額の投資は、テクスチャーおよび健康ソリューションの開発に対する同社のコミットメントを示しています。この戦略的投資は成功を収め、2025年に営業利益が34%という印象的な成長を生み出し、市場におけるクリーンラベルポジショニングの経済的実行可能性を実証しました。

新興企業は代替原料と革新的な加工技術を積極的に探求していますが、事業を商業レベルに拡大する上で重大な課題に直面しています。この状況は、十分に発達した流通ネットワークと広範な規制の専門知識を持つ確立されたメーカーに自然と有利に働きます。マイクロフルイダイゼーションやパルス電場応用などの高度なプロセスを含む物理的改質技術に焦点を当てた特許出願数の増加は、強力な知的財産保護を生み出しています。これらの特許ポートフォリオは競合他社に対する技術アクセスを効果的に制限し、イノベーションをリードする企業の競争優位性の維持を支援し、クリーンラベルスターチ市場の将来の方向性を形成しています。

クリーンラベルスターチ産業リーダー

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland

Ingredion Incorporated

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Ingredionは、テクスチャーソリューションにおける将来の成長を支援するためにインディアナポリス西側工場の生産能力を強化するため、1億米ドルの拡張を発表し、クリーンラベル製品需要へのコミットメントを反映しています

- 2024年11月:Roquette Frèresは、International Flavors and Fragrancesからの対象事業の買収資金調達のために6億ユーロのシニアノートを発行し、クリーンラベルスターチ市場および食品栄養セクターにおける能力を強化しました

- 2024年11月:Tate & LyleはCP Kelcoの18億米ドルでの買収を完了し、甘味付け、口当たり、強化における強化された能力を持つ世界をリードする特殊食品・飲料ソリューション事業を創出しました

世界のクリーンラベルスターチ市場レポートの調査範囲

| トウモロコシ |

| タピオカ/キャッサバ |

| ジャガイモ |

| 小麦 |

| その他 |

| 食品・飲料 | ベーカリー・菓子 |

| スナック | |

| スープ・ソース・ドレッシング | |

| 乳製品 | |

| 食肉・食肉製品 | |

| その他 | |

| 医薬品・サプリメント | |

| パーソナルケア・化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | トウモロコシ | |

| タピオカ/キャッサバ | ||

| ジャガイモ | ||

| 小麦 | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| スナック | ||

| スープ・ソース・ドレッシング | ||

| 乳製品 | ||

| 食肉・食肉製品 | ||

| その他 | ||

| 医薬品・サプリメント | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までのクリーンラベルスターチ市場の予測金額は?

市場は2030年までに33億4,000万米ドルに達し、CAGR 6.59%で拡大すると予測されています。

2030年までに最も急速な成長が見込まれる原料セグメントはどれですか?

タピオカ/キャッサバは、メーカーがトウモロコシからの多様化を進める中でCAGR 7.48%を記録すると予測されています。

医薬品セクターがクリーンラベルスターチの採用において勢いを増している理由は何ですか?

合成賦形剤を置き換えるための規制上の圧力と天然原材料に対する消費者の信頼の高まりが医薬品での採用を後押ししており、CAGR 7.64%で成長しています。

最近の規制変更は地域の市場動向にどのような影響を与えていますか?

FDAの定義の改訂、EUの持続可能性指令、および中国のGB 7718-2025が総合的に透明性基準を引き上げ、クリーンラベルスターチへの世界的な需要を牽引しています。

世界のサプライヤー基盤はどの程度集中していますか?

上位の原材料企業は、ニッチなイノベーターの余地を残した中程度の統合を示す十分なシェアを保有しています。

最終更新日: