食品テクスチャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

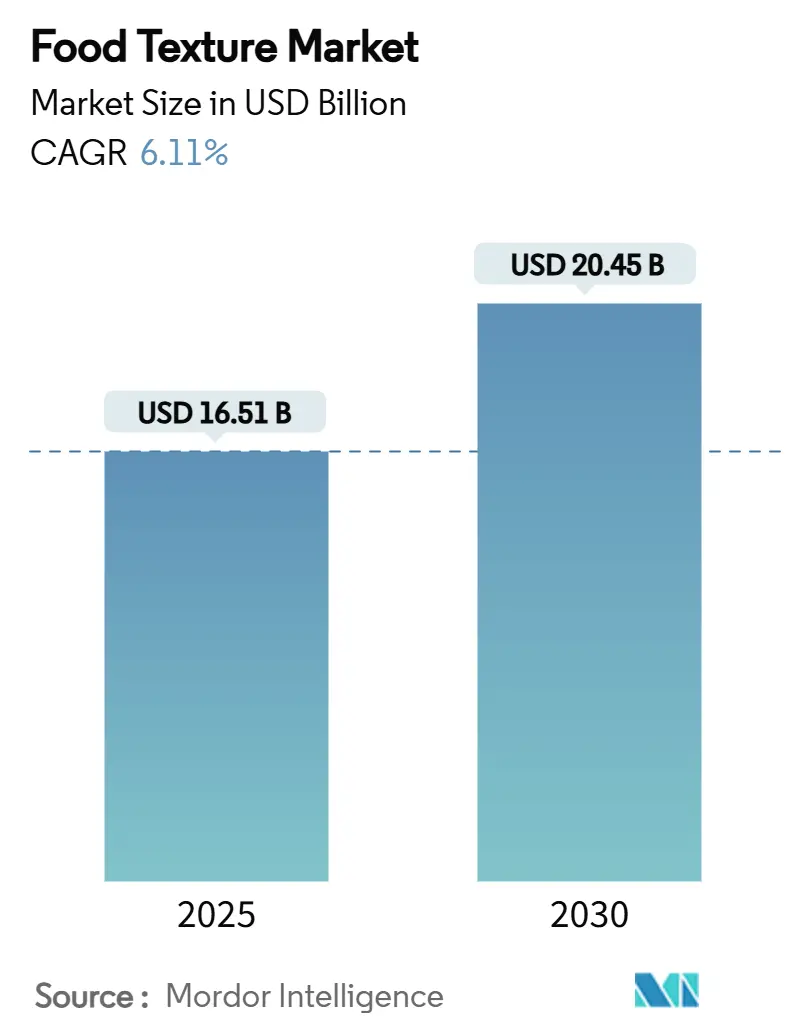

| 市場規模 (2025) | 16.51 十億米ドル |

| 市場規模 (2030) | 20.45 十億米ドル |

| 成長率 (2025 - 2030) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品テクスチャー市場分析

食品テクスチャー市場規模は2025年に167億1,000万米ドルと評価されており、2030年までに204億5,000万米ドルに達すると予測され、同期間において6.11%のCAGRを反映しています。クリーンラベル再処方、バイオ合成生産方法、および精密設計されたテクスチャーシステムがこの拡大を支えており、メーカーは認識可能な原材料とプレミアムな官能体験に対する消費者需要にポートフォリオを合わせています。フィブリル化セルロースなどの天然代替品に対する規制当局の承認は、新規テクスチャー付与剤が複数の食品カテゴリーに参入し、食物繊維強化とサステナビリティの観点を支持する方法を示しています。AIを活用した処方プラットフォームへの戦略的投資は開発サイクルを短縮し、迅速なカスタマイズを可能にすることで、データサイエンスと原材料の専門知識を組み合わせたサプライヤーに競争上の優位性をもたらします。同時に、気候変動に起因する海藻抽出物の不足が精密発酵への関心を高めており、制御された微生物プロセスにより一貫した品質を提供し、原材料の変動リスクを軽減しています。

レポートの主要ポイント

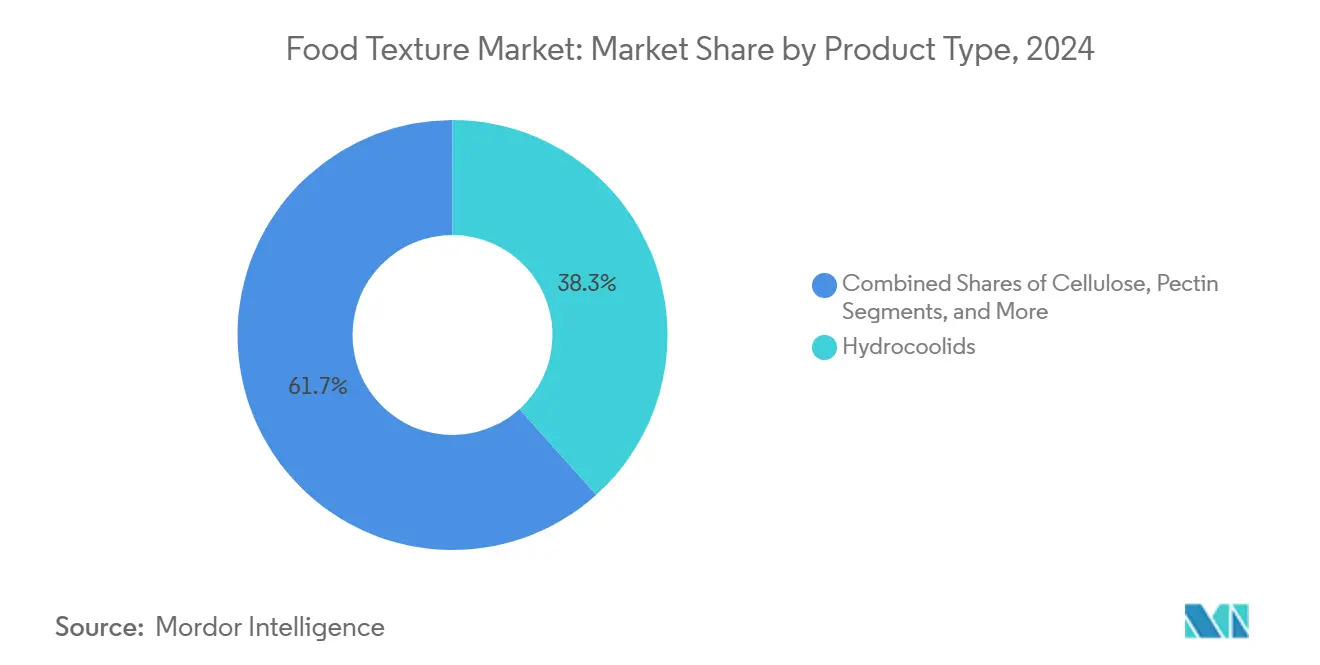

- 製品タイプ別では、ハイドロコロイドが2024年の食品テクスチャー市場シェアで38.34%をリードし、デンプンおよびその誘導体は2030年までに最速の7.12% CAGRを記録すると予測されています。

- 原料源別では、植物由来原材料が2024年市場の53.89%を占め、バイオ合成および精密発酵テクスチャー付与剤は2025年から2030年にかけて最高の7.50% CAGRが見込まれています。

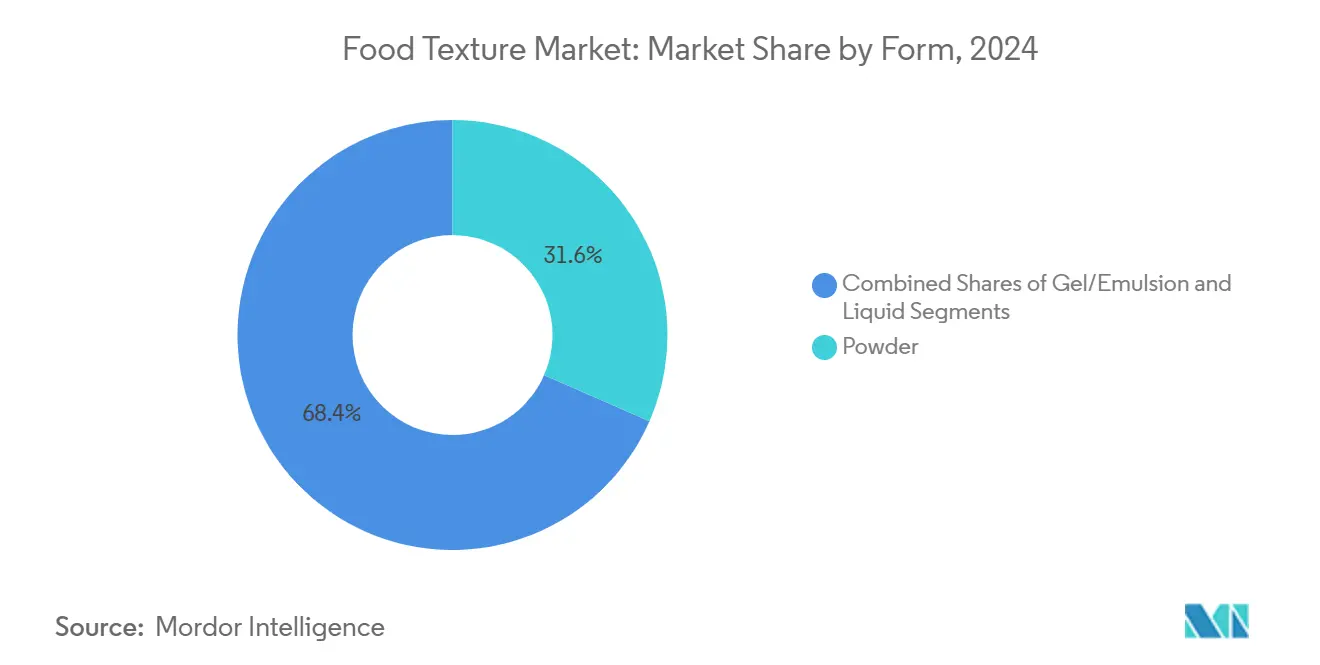

- 形態別では、粉末が2024年に31.57%のシェアを獲得し、ゲルおよびエマルジョン形態はすぐに使用できる加工上の利点に応じて2030年までに7.11% CAGRで拡大すると予測されています。

- 用途別では、ベーカリー・菓子が2024年の食品テクスチャー市場規模の34.44%を占め、2030年まで7.23% CAGRで成長しており、両指標でデュアルリーダーシップを維持しています。

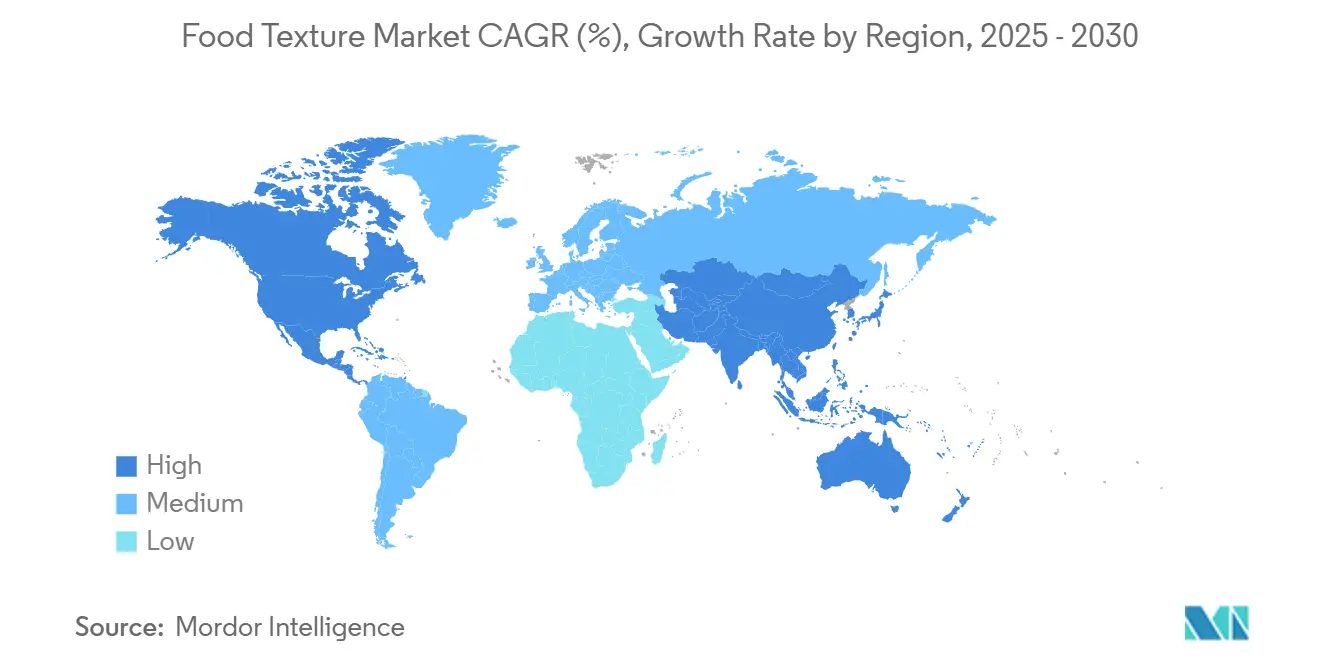

- 地域別では、北米が2024年に53%のシェアで首位を占め、アジア太平洋地域は2025年から2030年にかけて最速の7.89% CAGRを記録すると予想されています。

世界の食品テクスチャー市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クリーンラベルおよび天然原材料への需要増加 | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 利便性食品および加工食品の成長 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 食品における官能体験への意識の高まり | +1.2% | 先進国市場のプレミアムセグメントを中心にグローバル | 短期(2年以内) |

| 賞味期限と官能的魅力における機能的メリット | +0.9% | 新興市場を重視したグローバル | 中期(2〜4年) |

| 酵素を活用したインサイチュテクスチャー改質 | +0.7% | 北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AIを活用した処方プラットフォームによる研究開発サイクルの短縮 | +0.5% | 北米と欧州、中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原材料への需要増加

認識可能な原材料に対する消費者の嗜好の変化は、メーカーがテクスチャー付与剤を選択する方法を変え、化学的に改質されたデンプンから同様の機能を提供する天然代替品への移行をもたらしました。現行の欧州および英国の規制では、天然植物抽出物を含む技術的機能を持つ食品添加物として分類されるすべての物質に承認が必要です。この規制の枠組みにより、確立された天然テクスチャー付与剤の採用が増加しています。Beneo-RemyやCargillなどの企業は、化学的に改質された変種と同等の性能を発揮するネイティブ米デンプンおよびコーンスターチを開発しています。このトレンドはハイドロコロイドにも拡大しており、メーカーは酵素補助抽出法を使用して天然原材料の状態を維持しながら機能性を高めています。フィブリル化セルロースのGRAS(一般的に安全と認められる)承認は、天然テクスチャー付与剤がレオロジー改質剤、安定剤、食物繊維補助剤として機能しながらクリーンラベル要件を満たす方法を示しています。

利便性食品および加工食品の成長

即食食品および包装食品セグメントの成長は、長期保存期間および様々な保存条件において製品品質を維持するテクスチャー付与剤への安定した需要を促進しています。アジア太平洋地域は、都市化とライフスタイルの変化が加工食品需要を増加させることで、利便性食品消費において著しい成長を示しています。キサンタンガムやペクチンを含むハイドロコロイドは、特に温度変化が製品品質に影響を与える乳製品および冷凍食品において、テクスチャーと安定性を維持するために不可欠です。加工食品産業の拡大は、冷凍デザートにおける氷結晶形成の防止や常温保存ソースにおけるエマルジョン安定性の維持など、特定の課題に対応する専門テクスチャー付与剤の機会を生み出しています。微生物ガム市場はこれらの要件を満たすために発展しており、従来の用途と生分解性包装やプレバイオティクス原材料を含む新たな用途での成長可能性があります。

食品における官能体験への意識の高まり

メーカーは、テクスチャー知覚が機械的特性、温度、および風味放出の相互作用を含むことを認識しており、官能体験を高めるテクスチャー付与剤の組み合わせへの需要が増加しています。研究によると、口当たりには物理的および化学的感覚を通じて知覚される属性が含まれており、文化的背景が消費者の嗜好に影響を与えています。AIを活用した官能予測モデルの実装は、消費者嗜好データを使用してテクスチャー処方を最適化し、開発時間を短縮して市場受容率を向上させるのに役立ちます。食品企業は畳み込みニューラルネットワークを通じてゲル状食品テクスチャーを評価するロボット感知システムを使用し、人間の官能評価との相関係数0.92以上を達成しています。この技術的進歩は、業界が基本的な安定化機能から市場で製品を差別化する設計された官能体験へとシフトしていることを示しています。

賞味期限と官能的魅力における機能的メリット

テクスチャー付与剤は製品の賞味期限を延長し官能属性を高めるという複数の機能を果たし、競争の激しい食品カテゴリーでメーカーがプレミアム価格を設定できるようにします。ハイドロコロイドは特に果物ベースの製品において効果的であり、増粘、ゲル化、封入機能を提供しながらテクスチャーの安定性、熱特性、栄養保持を改善します。FDAによる様々なハイドロコロイドの安全な食品添加物としての承認により、複数の食品カテゴリーでの使用が可能となり、メーカーは個々の原材料で機能的および官能的目標を達成できます。海藻ハイドロコロイドの酵素補助抽出法は、化学物質の使用を削減しながら品質と機能性を向上させます。現代のテクスチャー付与剤処方は、レトルト処理および長期保存期間を通じて製品品質を維持するのに役立ち、トランスグルタミナーゼ処理製品は熱処理後に未処理の代替品と比較して破断強度の低下がわずか20%にとどまっています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイドロコロイドおよびデンプンの価格変動 | -1.4% | コスト敏感なセグメントに深刻な影響を与えるグローバル | 短期(2年以内) |

| 新規添加物に対する厳格な規制承認 | -0.8% | 欧州連合および北米、アジア太平洋市場へ拡大 | 中期(2〜4年) |

| 気候変動に起因する特殊海藻抽出物の不足 | -0.6% | 特に寒天およびカラギーナン供給に影響するグローバル | 長期(4年以上) |

| 糖質低減SKUにおける口当たり向上剤への消費者の反発 | -0.4% | 北米および欧州連合、健康意識の高いセグメントで台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイドロコロイドおよびデンプンの価格変動

原材料価格の変動はテクスチャー付与剤メーカーに大きなマージン圧力をもたらしており、モロッコでの供給制限により寒天価格は1キログラムあたり35〜45米ドルに達し、以前の価格水準のほぼ3倍となっています。モロッコ政府によるゲリジウム海藻の合法的な収穫量の年間14,000トンから6,000トンへの削減と、1,200トンの輸出制限が相まって、食品および実験室用途の両方に影響する深刻な不足が生じています。Thermo Fisher Scientificなどの主要サプライヤーは、毎年数千トンを消費する食品企業との競争を理由に、他の製品を優先して生の寒天の販売を停止しています。この需給不均衡により、メーカーは代替テクスチャー付与剤を求めるか、収益性を低下させる高い投入コストを受け入れることを余儀なくされています。インドネシアの海藻サプライチェーンは、乾燥海藻原料の品質不良、為替レートの変動、海藻収量の不確実性など追加的な課題に直面しており、複合的な変動効果を生み出しています。

糖質低減SKUにおける口当たり向上剤への消費者の反発

糖質低減は、チョコレート、アイスクリーム、ベーカリー製品などのカテゴリーにおいてテクスチャー、溶融速度、および全体的な製品品質を大幅に変化させます。これによりテクスチャー付与剤の使用が必要となりますが、糖質低減製品における人工的な口当たり向上に対する消費者の抵抗が処方上の課題を生み出しています。ペクチンは糖質低減飲料において味や香りに影響を与えずに口当たりを向上させることができますが、その有効性は飲料の種類によって異なり、消費者の受容性は一定ではありません。この課題は特に菓子用途において重要であり、砂糖は甘味を超えてテクスチャー、構造、保存性を含む本質的な機能特性を提供しています。メーカーは技術的要件と消費者の嗜好のバランスを取る必要があり、糖質低減目標を達成しながら製品の受容性を維持するために段階的な再処方戦略を実施することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デンプンの革新にもかかわらずハイドロコロイドがリード

ハイドロコロイドは2024年に38.34%のシェアで市場の支配的な地位を占めており、これは食品用途全体で安定したエマルジョン、ゲル、泡を生成する汎用性によるものです。デンプンおよびその誘導体セグメントは、化学的改質なしに機能的性能を維持するクリーンラベル処方の革新に支えられ、2025年から2030年にかけて7.12% CAGRで成長すると予測されています。IngredionやCargillなどの企業は、改質変種と同等の機能性を提供するネイティブデンプンブレンドを開発し、シンプルな原材料に対する消費者の嗜好を満たしています。

ゼラチンは植物由来代替品との競争に直面していますが、特定のゲル強度と熱可逆性を必要とするプレミアム用途では依然として不可欠です。ペクチンは果物ベースの製品および糖質低減処方において成長を続けており、その天然ゲル化特性がクリーンラベル要件を支持しています。タンパク質ベースのテクスチャー付与剤は植物由来食肉代替品において増加しており、トランスグルタミナーゼが架橋結合を通じてテクスチャーと保水能力の向上を可能にしています。セルロース誘導体は、FDA[1]米国食品医薬品局、「フィブリル化セルロースのGRAS通知」、fda.govによるフィブリル化セルロースのレオロジー改質剤、安定剤、食物繊維補助剤として機能する多機能原材料としての承認を受けて、用途範囲を拡大しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

原料源別:バイオ合成の革新が植物由来の優位性に挑戦

植物由来原料は2024年に53.89%の市場シェアを占めており、天然原材料に対する消費者の嗜好と、海藻、植物ガム、デンプン誘導体の確立されたサプライチェーンによって牽引されています。2023年の米国農務省のデータ[2]米国農務省、「ドイツにおける植物由来食品消費」、fas.usda.govによると、ドイツでは158万人が植物由来の食事を採用しており、食事嗜好の大きな変化を反映しています。バイオ合成および精密発酵テクスチャー付与剤は、7.50% CAGR(2025年〜2030年)で最も急成長している原料源カテゴリーとして台頭しています。この成長は、従来の農業なしに複雑な分子の生産を可能にする技術的進歩から生まれています。企業は、植物由来のオプションと比較して機能性が向上した氷構造タンパク質や特殊テクスチャー付与剤を生産するための精密発酵システムを開発しています。

動物由来原料は食事制限とサステナビリティへの懸念から需要が低下していますが、独自の機能特性を必要とする特定の用途では依然として重要です。微生物および発酵由来テクスチャー付与剤はスケーラビリティと品質の一貫性において優位性を提供し、海藻ベースのハイドロコロイドに影響するサプライチェーンの脆弱性に対処しています。バイオ合成原料への業界の移行は、気候関連の供給混乱に対応しながら、環境への影響を最小化し製品性能を維持する持続可能な生産方法に対する消費者需要を満たしています。

形態別:粉末の利便性対ゲルの革新

粉末形態は2024年に31.57%で最大の市場シェアを維持しており、取り扱いの利便性、長期保存期間、および運用効率を求める食品メーカーに魅力的なコスト効率の高い輸送によって牽引されています。ゲルおよびエマルジョン形態は7.11% CAGR(2025年〜2030年)で最も急成長しているセグメントとして台頭しており、製造プロセスを簡素化し処方の複雑さを軽減するすぐに使用できるソリューションへの需要を反映しています。これらの事前水和形態は正確な投与と即時の機能性を可能にし、一貫したテクスチャー提供を必要とする用途において特に価値があります。

液体形態は即時分散が重要な特殊用途に対応していますが、より広範な採用を制限する保存安定性と輸送コストの制限に直面しています。ゲルおよびエマルジョンセグメントは、機能特性を維持しながら保存期間を延長する安定化技術の進歩から恩恵を受けており、市場浸透を制限していた以前の制限に対処しています。メーカーは特定の用途要件に合わせたカスタマイズされた形態を提供することが増えており、革新的な包装システムを通じて粉末の利便性と液体の機能性を組み合わせたハイブリッドソリューションを開発しているところもあります。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:指標全体でのベーカリーの優位性

ベーカリー・菓子用途は2024年に34.44%のシェアで市場を支配しており、2025年から2030年にかけて7.23% CAGRで成長すると予測されています。この成長はテクスチャー向上とクリーンラベル再処方における継続的な革新から生まれています。ベーカリー製品におけるトランスグルタミナーゼの使用は生地のレオロジー特性と最終製品品質を向上させます。このセグメントの成長は、嗜好性の高い食品カテゴリーにおけるテクスチャー向上に対してプレミアム価格を支払う消費者の意欲によって支えられています。乳製品・冷凍デザートは、温度変化時の氷結晶形成を防止し滑らかな口当たりを維持するためにハイドロコロイドを活用しています。

食肉・家禽代替品は、架橋メカニズムを通じて動物性タンパク質のテクスチャーを再現するためにタンパク質ベースのテクスチャー付与剤を取り入れています。飲料業界は、風味プロファイルを維持しながら様々なpH範囲と保存条件にわたって安定性を維持するテクスチャー付与剤を必要としています。スナックおよび即食食品は、賞味期限を通じて製品の完全性を維持するテクスチャー付与剤を必要としています。ソース、ドレッシング、調味料は分離を防止し一貫したテクスチャーを確保するために乳化テクスチャー付与剤を使用しています。乳幼児および臨床栄養製品は、特定の食事ニーズに適切なテクスチャーを提供しながら安全性と栄養基準を満たすテクスチャー付与剤を必要としています。

地域分析

北米は2024年に53.00%の市場シェアを占めており、フィブリル化セルロースなどの新規テクスチャー付与剤に対するFDAのGRAS通知システムに示されるように、安全基準を維持しながら革新を可能にする強固な規制の枠組みによって支えられています。同地域の高度な食品加工インフラとプレミアムテクスチャー向上製品に対する消費者の受容性は、高付加価値テクスチャー付与剤用途に最適な条件を生み出しています。Ingredionのインディアナポリス施設への1億米ドルの拡張投資は、北米市場への業界の信頼を反映しており、2024年を通じてテクスチャー・健康ソリューションセグメントで強いパフォーマンスを示しています。同地域のクリーンラベル製品への注力は、認識可能な原材料に対する消費者の嗜好を満たしながら機能性を提供するネイティブデンプンと天然ハイドロコロイドへの需要を促進しています。

アジア太平洋地域は7.89% CAGR(2025年〜2030年)で最も急速な成長率を示しており、加工食品消費の増加、都市化、および規制の調和改善によって牽引されています。2026年までに4,417億米ドルに達すると予想される同地域の健康食品市場は、官能的および健康上のメリットを組み合わせた機能性テクスチャー付与剤の機会を提供しています。日本の機能性表示食品制度は、消費者を保護しながら革新を支援する規制の進歩を示しています。中国とインドは、高度なテクスチャーソリューションを備えたプレミアム加工食品を求める大規模な消費者基盤と拡大する中間層により、主要市場として台頭しています。

欧州は、新規添加物を規制しながら確立された天然テクスチャー付与剤を支援する厳格な規制基準を通じて強固な市場地位を維持しています。欧州食品安全機関(EFSA)[3]輸入促進センター、「天然食品添加物の調達トレンド」、cbi.euの食品添加物再評価プログラムは、ハイドロコロイドの安全性に対する市場の信頼を確保しながら国際的なベンチマークを設定しています。欧州の購買担当者はサステナビリティ認証とトレーサビリティを要求しており、責任ある慣行を示すサプライヤーに機会を生み出しています。同地域のサステナビリティとクリーンラベル製品への注力は、テクスチャー付与剤生産のための精密発酵における発展と一致しています。南米および中東・アフリカは、発展途上の食品加工産業と消費者の洗練度の向上を通じて成長の可能性を提供していますが、規制の複雑さとインフラの制限が市場開発とコスト効率に影響しています。

競合環境

食品テクスチャー市場は中程度の断片化を示しており、確立された企業と新興技術専門企業の両方が差別化されたポジショニングを通じて市場シェアを獲得できます。Ingredion、Kerry Group、DSM-Firmenichなどの主要企業は、垂直統合、グローバル流通ネットワーク、および複数の食品カテゴリーに対応する包括的な製品ポートフォリオを通じてその地位を維持しています。DSM-Firmenichのテイスト・テクスチャー・健康セグメントは2024年上半期に6%の売上成長を達成し、合併統合の成功と拡大した技術的能力を反映しています。

業界は引き続き統合が進んでおり、Tate & LyleによるCP Kelcoの18億米ドルの買収提案がその証拠であり、健康とサステナビリティのトレンドに沿った甘味付け、口当たり、強化ソリューションの能力強化を目指しています。新規市場参入者は、従来の抽出方法と比較してコストと環境への影響を削減しながら製品開発効率を向上させる精密発酵とAIを活用した処方プラットフォームを通じて差別化を図っています。機械学習を食品製品設計に実装する企業は、遺伝的アルゴリズムと機構モデリングを使用して官能特性を予測しテクスチャーを最適化することで競争上の優位性を獲得しています。

市場機会はバイオ合成テクスチャー付与剤に存在しており、特にサプライチェーンの脆弱性の影響を受ける海藻ベースのハイドロコロイドの代替品として注目されています。これらの脆弱性は気候関連の不足と規制上の制限によって引き起こされており、寒天価格を1キログラムあたり35〜45米ドルに上昇させています。伝統的な専門知識とデジタル能力を統合する企業は、グローバル市場全体で規制遵守を維持しながら迅速な処方開発とカスタマイズされたソリューションにおいて優位性を獲得しています。

食品テクスチャー産業リーダー

Cargill Inc.

International Flavors and Fragrances Inc.

Tate and Lyle Plc

Ingredion Incorporated

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:フランクフルトのIFFA見本市において、Sarda Bio Polymersが食肉および代替タンパク質用途向けのクリーンラベル植物由来ハイドロコロイドソリューションを発表しました。同社の製品にはグアーガム、カシアトラガム、コンニャク、キサンタン、カラギーナン、タマリンドキシログルカン、CMCが含まれており、サステナビリティと性能を重視しながら最小限の加工でテクスチャーを向上させるよう設計されています。

- 2025年3月:Cargillはインド菓子、乳幼児用粉ミルク、乳製品業界からの需要増加に対応するため、インドのメーカーSaatvik Agro Processorsが運営するマディヤ・プラデーシュ州グワリオルに新しいコーン製粉工場を開設しました。

- 2025年3月:Ingredionはオーストリア企業Agranaと提携してルーマニアでのデンプン生産を増加させ、特殊デンプンへの高まる地域需要に対応するため東欧での製造拠点を拡大しました。

- 2025年2月:中国デンプン持株会社の子会社である臨清徳能黄金コーンバイオ有限公司は、2つの追加デンプン加工施設を開設して事業を拡大しました。同社は既存施設に年間生産能力それぞれ55万トンおよび45万トンの2つのコーンスターチ生産ラインを運営しています。

世界の食品テクスチャー市場レポートの範囲

| ハイドロコロイド |

| デンプンおよびその誘導体 |

| ゼラチン |

| ペクチン |

| タンパク質ベースのテクスチャー付与剤 |

| セルロース誘導体 |

| 植物由来 |

| 動物由来 |

| 微生物・発酵由来 |

| バイオ合成・精密発酵 |

| 粉末 |

| 液体 |

| ゲル・エマルジョン |

| ベーカリー・菓子 |

| 乳製品・冷凍デザート |

| 食肉・家禽代替品 |

| 飲料 |

| スナックおよび即食食品 |

| ソース、ドレッシングおよび調味料 |

| 乳幼児および臨床栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ハイドロコロイド | |

| デンプンおよびその誘導体 | ||

| ゼラチン | ||

| ペクチン | ||

| タンパク質ベースのテクスチャー付与剤 | ||

| セルロース誘導体 | ||

| 原料源別 | 植物由来 | |

| 動物由来 | ||

| 微生物・発酵由来 | ||

| バイオ合成・精密発酵 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| ゲル・エマルジョン | ||

| 用途別 | ベーカリー・菓子 | |

| 乳製品・冷凍デザート | ||

| 食肉・家禽代替品 | ||

| 飲料 | ||

| スナックおよび即食食品 | ||

| ソース、ドレッシングおよび調味料 | ||

| 乳幼児および臨床栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品テクスチャー市場の現在の規模はどのくらいですか?

市場は2025年に167億1,000万米ドルに達しており、2030年までに204億5,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

ハイドロコロイドは複数の食品システムにわたる汎用性により、2024年に38.34%のシェアでリードしています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は都市化が加工食品の採用を促進することで、2025年から2030年にかけて7.89% CAGRを記録すると予測されています。

精密発酵テクスチャー付与剤が注目を集めているのはなぜですか?

一貫した品質を提供し気候変動に敏感な作物への依存を低減することで、バイオ合成セグメントの7.50% CAGRを支えています。

最終更新日: