ネイティブスターチ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 25.96 十億米ドル |

| 市場規模 (2031) | 33.2 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

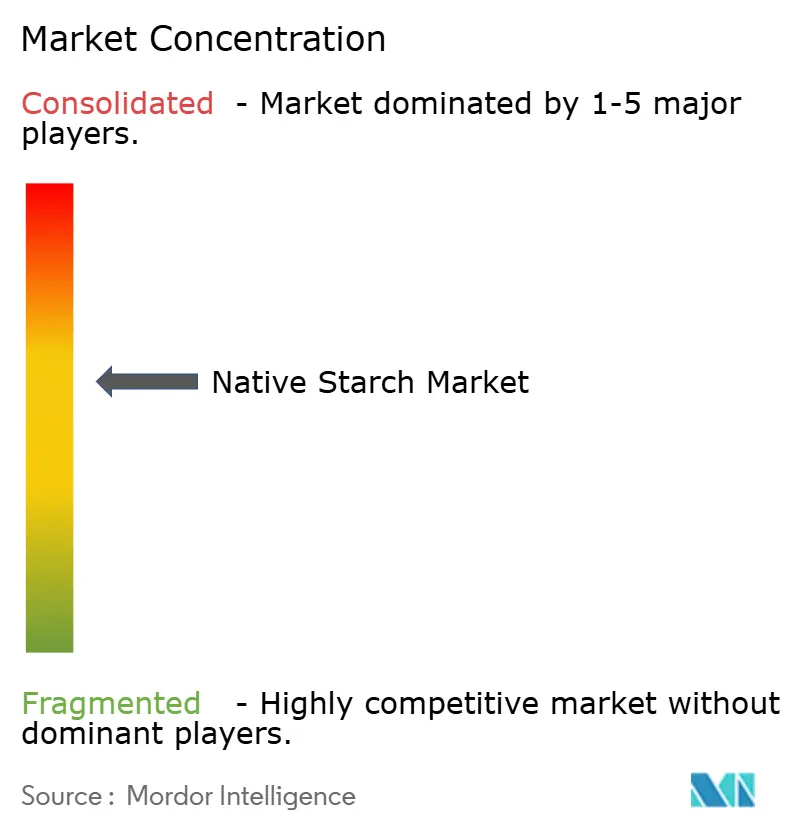

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネイティブスターチ市場分析

ネイティブスターチの市場規模は2025年に247億1,000万米ドルと評価され、2026年の259億6,000万米ドルから2031年には332億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.05%です。この成長は、食品、医薬品、パーソナルケア、紙、接着剤、バイオプラスチックにおける用途の拡大と、ネイティブスターチを機能的かつ化学物質不使用の原料として高めるクリーンラベル改革トレンドによって牽引されています。生産者は、多様な調達先、垂直統合、収率向上と資源使用削減を実現する抽出技術の進歩を通じて、原材料価格の変動に対応しています。主要な需要分野には、ベーカリー、菓子、乳製品、代替肉、生分解性包装が含まれており、植物性食品や機能性食品がテクスチャライザーおよび栄養成分としての役割をさらに高めています。紙・包装分野の産業ユーザーは持続可能性目標のためにスターチを採用しており、超音波補助抽出や加熱水分処理などの特殊グレードおよび技術への投資を促し、クリーンラベルプロファイルを維持しながら性能を向上させています。規制上の課題や農業コストの変動にもかかわらず、これらの要因が市場の成長軌道を総合的に支えています。

主要レポートのポイント

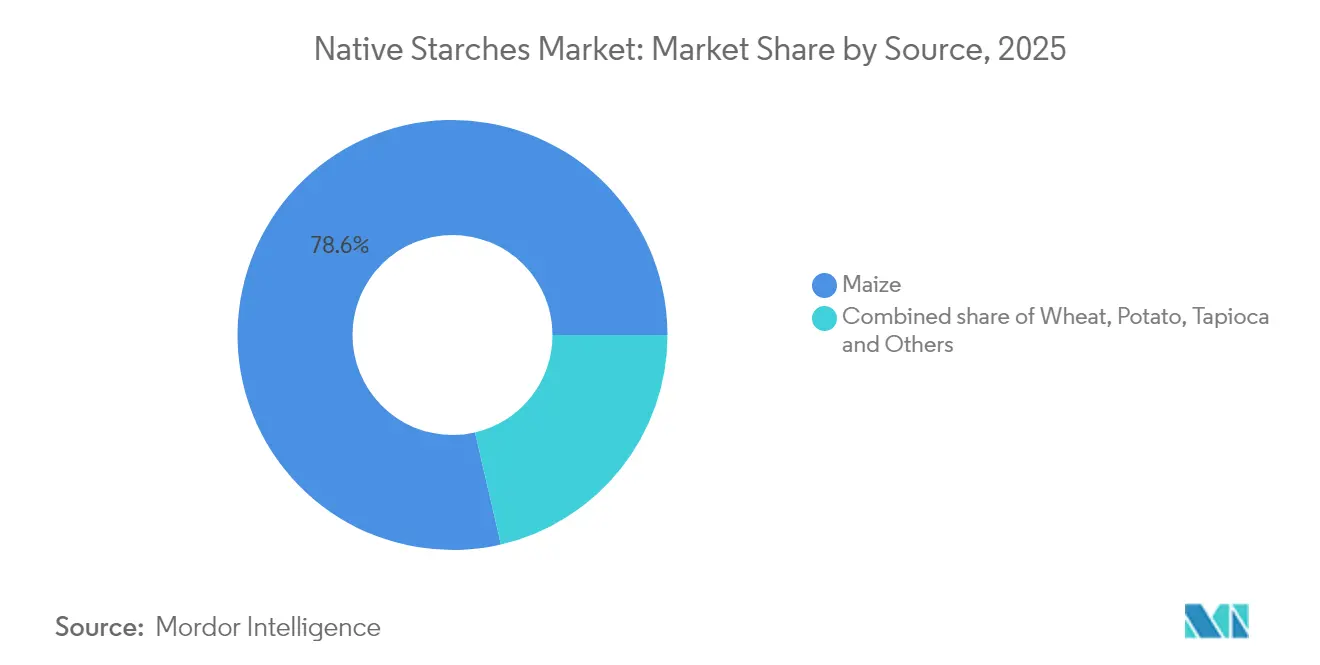

- 原料別では、トウモロコシが2025年のネイティブスターチ市場シェアの78.62%を占め、タピオカは2026年から2031年にかけてCAGR 5.32%で成長すると予測されています。

- 形態別では、粉末が2025年のネイティブスターチ市場規模の79.15%のシェアを占め、液体形態は2031年にかけてCAGR 5.78%で拡大しています。

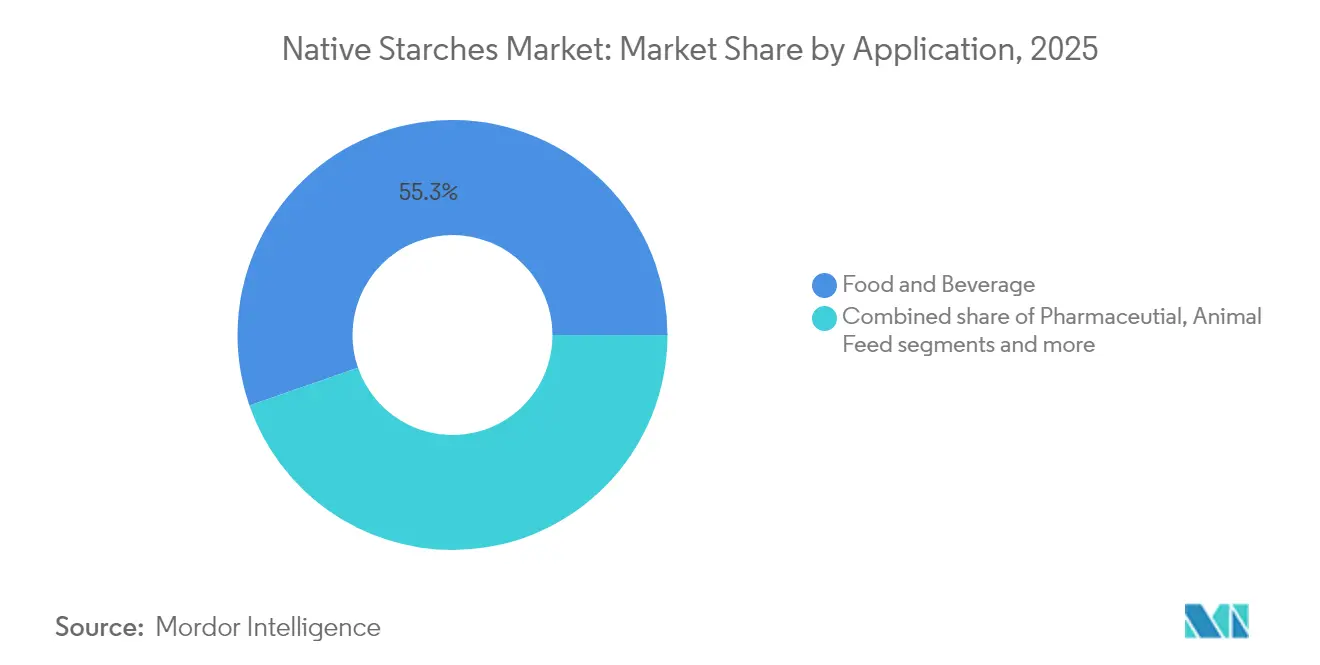

- 用途別では、食品・飲料が2025年のネイティブスターチ市場規模の55.32%のシェアを占め、医薬品用途が2031年にかけて最高のCAGR 5.98%を記録しています。

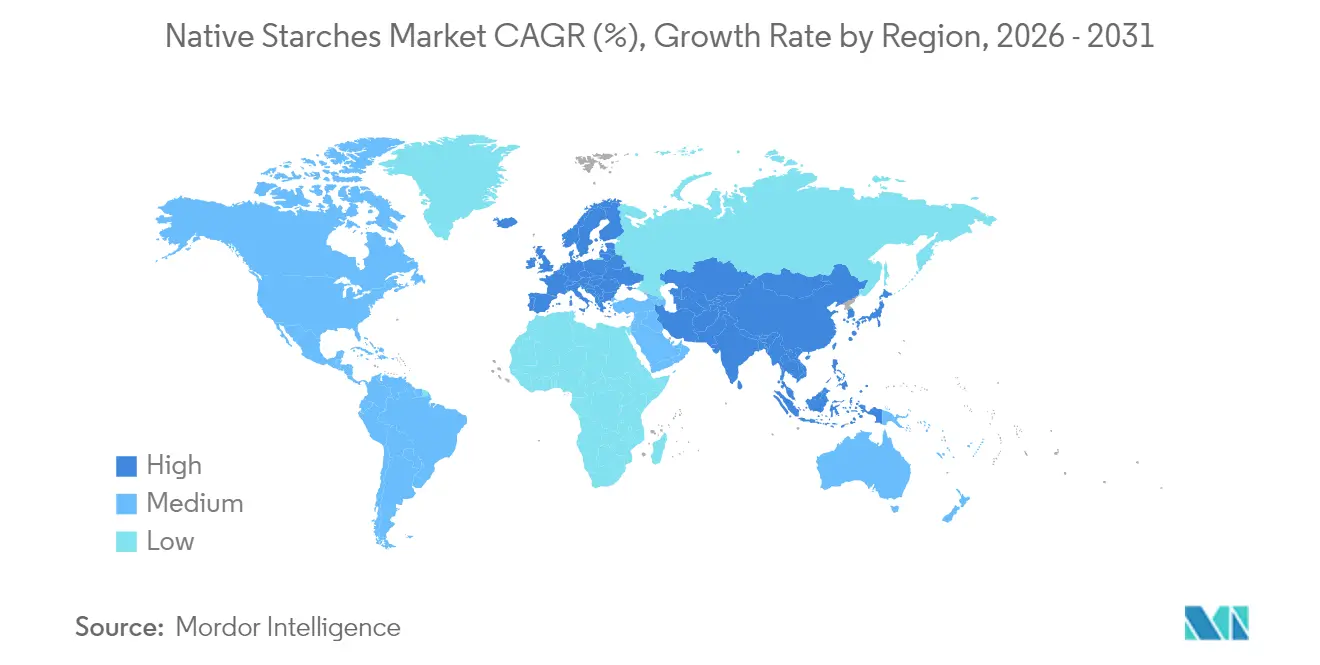

- 地域別では、アジア太平洋が2025年に31.94%の収益シェアでリードしており、中東・アフリカ地域は2031年にかけてCAGR 5.61%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネイティブスターチ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリーおよび菓子業界におけるテクスチャライザーとしての使用増加 | +1.2% | 欧州および北米でより強い影響を持つグローバル | 中期(2~4年) |

| 加工食品向けコスト効率の高い増粘剤 | +0.9% | アジア太平洋および南米に大きな影響を持つグローバル | 短期(2年以内) |

| 植物性および機能性食品原料への需要の高まり | +1.4% | アジア太平洋での影響が拡大している北米・欧州 | 長期(4年以上) |

| 食品以外の産業用途におけるネイティブスターチの採用 | +0.8% | 欧州および北米でより強い影響を持つグローバル | 中期(2~4年) |

| 食品大手と地域スターチ生産者との戦略的協力 | +0.6% | アジア太平洋および南米を重視したグローバル | 中期(2~4年) |

| クリーンラベルトレンドによる食品へのネイティブスターチの採用 | +1.1% | アジア太平洋での採用が拡大している北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび菓子業界におけるテクスチャライザーとしての使用増加

ネイティブスターチは、化学添加物なしにテクスチャーを向上させ、水分を保持し、賞味期限を延長する能力から、ベーカリーおよび菓子業界でますます好まれています。この戦略的な改革は、メーカーがクリーンラベルの需要を満たしながら生産コストを削減するのに役立っています。中立的な風味で評価されるトウモロコシおよびタピオカ由来のネイティブスターチは、高糖度の環境でも良好に機能し、安定性を確保して感覚的品質を維持します。増粘剤とテクスチャライザーの両方として機能するネイティブスターチは、原料リストを簡素化し、世界的に一貫した製品品質を確保します。規制上の支援がさらに採用を促進しています。例えば、米国食品医薬品局(FDA)は食品表示の透明性を促進し、天然原料を奨励しており、欧州のクリーンラベルプロジェクトはネイティブスターチなどの代替品への消費者の選択に影響を与えています。アジア太平洋地域では、所得の増加と食品品質への意識の高まりが、クリーンラベルのベーカリーおよび菓子製品への需要を高めています。これらの要因により、ネイティブスターチは消費者の好みと規制要件を満たすために不可欠な存在として位置づけられ、グローバル市場の成長を牽引しています。

加工食品向けコスト効率の高い増粘剤

加工食品分野でますます好まれているネイティブスターチは、コスト効率の高い増粘特性で際立っています。ハイドロコロイドやその他の特殊原料よりも低価格で一貫した結果をもたらします。この財務的優位性は、安定した価格を維持しながらインフレに対処する食品生産者にとって不可欠です。トウモロコシやジャガイモから得られるネイティブスターチは最小限の加工を経るため、変性品や植物性タンパク質テクスチャライザーと比較して生産コストを削減し、エネルギーを節約します。様々なpHレベルや加工条件への適応性により、スープやソースから乳製品代替品やレトルト食品まで、多様な製品での標準化が可能です。米国農務省(USDA)のデータによると、米国のトウモロコシ生産量は2023/24年に3億8,967万メトリックトンに達し、安定した原材料供給を確保しています[1]出典:米国農務省、「USDA穀物世界市場と貿易-2025年」、www.fas.usda.gov。この豊富さがネイティブスターチのコスト効率を高め、メーカーにとってトップの選択肢としての地位を確固たるものにしています。スターチ抽出技術の進歩により、収率と機能特性が向上し、メーカーはより少ないスターチで望ましい粘度と口当たりを実現できるようになっています。これらの改善はサプライチェーンコストを削減し、クリーンラベルイメージを強化します。

植物性および機能性食品原料への需要の高まり

植物性食品や機能性栄養製品の人気の高まりに伴い、ネイティブスターチへの需要が急増しています。かつては単なる炭水化物源と見なされていたネイティブスターチ、特にその難消化性変種は、今やプレバイオティクス特性と血糖管理の可能性から高く評価されています。この多用途性により、植物性製剤において不可欠な存在となっています。食品メーカーは様々な植物由来のネイティブスターチを使用して代替肉のテクスチャーを作り出し、繊維状構造を形成して水分を保持することで動物性タンパク質を模倣しています。クリーンラベルとしての地位が、原料の透明性が重要なプレミアム機能性食品市場でのアピールをさらに高めています。政府の取り組みもグローバルなネイティブスターチ市場の成長を示しています。欧州連合の共通農業政策(CAP)は持続可能な農業とスターチ生産作物を促進し、クリーンラベルおよび植物性製品への消費者需要と一致しています。さらに、国連食糧農業機関(FAO)は植物性食事の強化とグローバルな食料安全保障への対応においてネイティブスターチを重視しています。これらの要因は、進化する消費者と産業のニーズを満たすうえでのネイティブスターチの重要性を強調しています。

食品以外の産業用途におけるネイティブスターチの採用

持続可能性の追求に駆られ、産業部門はますますネイティブスターチに目を向けており、従来の食品中心の用途を超えた顕著な拡大を示しています。先頭に立つ紙・包装産業は、表面サイジング、コーティング、接着剤にネイティブスターチを統合しています。これらの産業は、特に規制上の精査が高まっている使い捨て用途において、スターチの生分解性という環境上の利点を享受しています。性能が向上し優れたライフエンド特性を誇るスターチベースのバイオプラスチックの革新が、このトレンドをさらに推進しています。一方、医薬品部門はネイティブスターチを錠剤製剤における多機能賦形剤として活用しており、崩壊、結合、制御放出に不可欠です。産業全体にわたるこの広範な採用は、スターチ生産者の需要を安定・多様化させ、セクター固有の変動から保護するだけでなく、特定の産業ニーズに合わせた特殊スターチグレードへの投資を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業原材料価格の変動が産業利益率に影響 | -0.7% | 気候変動リスクの高い地域でより大きな影響を持つグローバル | 中期(2~4年) |

| 複雑な規制要件 | -0.5% | アジア太平洋での影響が増大している北米・欧州 | 長期(4年以上) |

| 小麦ベーススターチに関するアレルゲンの懸念 | -0.3% | 北米および欧州でより強い影響を持つグローバル | 短期(2年以内) |

| ネイティブスターチの水分感受性による賞味期限の短縮 | -0.4% | 高温多湿の熱帯地域でより大きな影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業原材料価格の変動が産業利益率に影響

ネイティブスターチ産業の生産者は、農業商品価格の変動によるマージン圧力に直面しています。トウモロコシスターチメーカーは特に影響を受けており、原材料をめぐってバイオ燃料部門と競合しています。主要地域での干ばつなど、気候変動による気象の混乱が収穫の不確実性を悪化させ、長期契約を結んでいる産業クライアントに迅速に転嫁できない供給不足と価格急騰を引き起こしています。これに対処するため、生産者はスターチ原料を多様化し、農業生産への垂直統合を進めています。多くの企業が保証価格による直接農家パートナーシップを形成してサプライチェーンを確保し、製品基準を維持しながら様々な作物品質に対応する加工技術に投資しています。これらの戦略には多大な資本が必要ですが、市場での競争力を維持するために不可欠です。

複雑な規制要件

ネイティブスターチの規制環境はますます複雑化しており、中小生産者や新興市場参加者にとってコンプライアンス上の課題をもたらしています。メーカーは輸出市場全体で食品安全、遺伝子組み換え、アレルゲン管理、持続可能性認証に関する多様な規制に対応しなければなりません。例えば、欧州連合の厳格な非遺伝子組み換え文書要件により、トウモロコシスターチ生産者は分離されたサプライチェーンを確立し、広範な検査を実施することを余儀なくされています。さらに、医薬品産業がネイティブスターチを賦形剤として使用することで、より厳格な適正製造規範(GMP)基準の対象となり、専門的な生産と検証が必要となります。これらの要求は、コストに苦しむ中小生産者の統合を促進する一方、サプライチェーン文書を維持する垂直統合企業に競争上の優位性をもたらします。コンプライアンスと消費者の透明性に対応するため、先進的なメーカーはブロックチェーンベースのトレーサビリティシステムを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシが優位、タピオカが加速

2025年、トウモロコシはコスト効率、入手可能性、多用途な特性に支えられ、78.62%のシェアでネイティブスターチ市場をリードしています。トウモロコシスターチ抽出のための湿式製粉プロセスは、代替品に対して経済的優位性をもたらします。小麦スターチは二番手ながら、ベーカリー用途に独自のタンパク質相互作用を提供しますが、グルテンアレルゲンの懸念から成長上の課題に直面しています。ジャガイモスターチは増粘力と中立的な風味から評価され、コストが高いにもかかわらずクリーンラベル用途で好まれています。最も成長が速いセグメントであるタピオカスターチは、冷凍食品や透明なソースに理想的な冷凍解凍安定性と透明なゲル形成により、CAGR 5.32%(2026年~2031年)で成長すると予測されています。

スターチ原料間の競争力学は、メーカーがネイティブスターチをコモディティ原料として扱うのではなく、特定の用途に最適化された特殊グレードをますます開発するにつれて変化しています。この特殊化戦略は、生産者が化学的改変なしにその天然の機能特性を活用してプレミアムクリーンラベル用途をターゲットにしているタピオカセグメントで特に顕著です。同時に、エンドウ豆、パーム、その他の植物由来などの非従来型スターチ原料の研究が産業の原材料基盤を拡大し、予測期間中に競争力学を再形成する製品差別化とサプライチェーン強靭性の機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末がリード、液体が勢いを増す

2025年、粉末ネイティブスターチは保存安定性、輸送の容易さ、多用途性から79.15%のシェアで市場をリードしています。メーカーは、使用前に保管される原料に不可欠な正確な投与量と長い賞味期限を評価しています。粉末原料向けの食品産業のインフラが、最小限の生産調整でこの優位性をさらに支えています。一方、液体ネイティブスターチは小さなシェアを保持しながらも、連続システムへのシームレスな統合と粉塵関連ハザードの低減により、2026年から2031年にかけてCAGR 5.78%で成長する見込みです。

粉末加工の進歩により、ネイティブスターチのクリーンラベルステータスを維持しながら機能性が向上し、従来は変性スターチが支配していた新たな用途が開かれています。例えば、改良された製粉技術は化学物質なしに粒子サイズを最適化し、分散性と冷水溶解性を向上させます。IngredionのFunctional Native Corn Starchはこのトレンドを体現しており、クリーンラベルを維持しながら変性品と同等の性能を発揮します。同時に、液体スターチは防腐剤なしに賞味期限を延長する安定化技術の恩恵を受け、主要な課題に対処しています。これらの革新は両形態の用途を拡大しており、メーカーは制限ではなく加工ニーズに基づいて選択しています。

用途別:食品・飲料がリード、医薬品が加速

2025年、食品・飲料部門はネイティブスターチのテクスチャライザー、安定剤、増量剤としての役割を示す55.32%のシェアで市場をリードしています。ベーカリーおよび乳製品用途が主流であり、テクスチャーを向上させクリーンラベルを支援するその特性を活用しています。パーソナルケアおよび化粧品では、特にクリーンビューティー製品において合成増粘剤の天然代替品への需要が高まっています。紙・段ボール産業は持続可能なバインダーおよびコーティング剤としてネイティブスターチを使用し、印刷適性と表面特性を向上させています。

現在の市場価値は小さいものの、医薬品部門は最も成長が速く、2026年から2031年にかけてCAGR 5.98%で拡大すると予測されています。プレミアムグレードのネイティブスターチは、薬局方基準への適合から錠剤崩壊やカプセル充填においてますます使用されています。この部門はまた、材料の生体適合性と生分解性を活用した新規薬物送達システムへの使用も探求しています。バイオプラスチック、接着剤、繊維加工を含む「その他」カテゴリーは拡大を続けており、産業が石油由来材料の再生可能な代替品を求めるにつれてネイティブスターチのより広い産業的展開を反映しています。この産業横断的な採用は安定した需要を支えながら、特定の技術要件に合わせたスターチグレードの特殊化を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋は広大な食品加工部門と拡大する産業用途に支えられ、31.94%のシェアでネイティブスターチ市場をリードしています。食料安全保障と産業自立を優先する中国とインドが地域の主要成長ドライバーとして機能しています。豊富な農業資源と低い生産コストの恩恵を受け、アジア太平洋の生産者は原材料価格が変動しても健全なマージンを維持できます。好天候と政府の取り組みに支えられたタイは、キャッサバ生産を強化し、タピオカスターチの主要プレーヤーとしての地位を確立しています。一方、インドのネイティブスターチ市場は進化しており、トウモロコシ生産量は2025年から2026年にかけて4,200万トンに達すると予測されています。この急増は国内加工を強化し、輸入を抑制し、インドを新興輸出国の地位に引き上げると見込まれています。

欧州はジャガイモおよび小麦スターチ生産をリードし、市場で重要な地位を占めています。同大陸は特殊な抽出技術を磨き、最高品質の製品品質を確保しています。欧州の規制姿勢、特に遺伝子組み換え問題に関しては、生産力学に影響を与え、世界的にプレミアム価格を得る独自のサプライチェーンをもたらしています。北米は効率的なトウモロコシスターチ生産を持ち、米国が主要なグローバルプレーヤーおよび輸出国として機能しています。技術的進歩を重視するIngredionなどの企業は、スターチが2024年の74億米ドルの純売上高の約49%を占めたことを強調しています。 中東・アフリカは控えめな基盤から出発し、2026年から2031年にかけてCAGR 5.61%という最も急速な成長が見込まれています。この成長は主に、輸入依存を減らすことを目指す湾岸協力会議諸国を中心とした食料安全保障への戦略的投資によって牽引されています。しかし、同地域は水不足や農業上の制約などの課題に直面しています。これらの障害は、地域の農業条件に合致した効率的な加工技術と代替スターチ原料への投資を促しています。南米では、ブラジルとアルゼンチンが豊富なトウモロコシ生産を活用し、国内外の市場に対応するネイティブスターチ生産者に競争上の優位性を提供しながら市場を支配しています。

競争環境

ネイティブスターチ市場は中程度の統合を示しており、特定の地域やスターチ原料において強固な地位を持つ地域専門企業と並んで、確立された多国籍企業が存在することが特徴です。戦略的差別化の焦点は、単なるコストリーダーシップから、特殊製品開発、持続可能な調達、バリューチェーン全体の垂直統合を重視するより洗練されたアプローチへと移行しています。Ingredion、Archer Daniels Midland、Tate & Lyleなどの業界大手は、内部の研究開発を通じてネイティブスターチポートフォリオを強化するだけでなく、戦略的買収も行っています。これらの企業はグローバルなプレゼンス、高度な技術力、広範な流通ネットワークを活用して競争上の優位性を維持しています。さらに、市場リーチと製品提供を強化するためのパートナーシップや協力関係への投資も行っています。

一方、アジア太平洋の地域専門企業は、地域の農業強みと急成長市場への近接性を活かし、グローバルな競合他社ほどの規模を誇らなくても競争上のニッチを確立しています。これらのプレーヤーは多くの場合、在来原材料の活用と地域消費者の特定ニーズに合わせた製品調整に注力しています。地域市場の動向への機敏な対応と費用対効果の高いソリューションを提供する能力により、市場ポジションを維持しています。さらに、これらの地域企業は国内市場を超えてフットプリントを拡大するための輸出機会をますます探求しており、グローバルな競争を激化させています。

この分野のイノベーションは転換点を迎えています。今や重点は化学的改変に頼らずにネイティブスターチの機能性を高めることに置かれています。超音波処理、アニーリング、制御された加熱水分処理などの技術が活用され、かつては化学的手法を必要としていた望ましい特性を実現しています。この転換は、クリーンラベル原料への消費者の高まる好みと共鳴するだけでなく、産業の知的財産環境を強化します。企業は食品・飲料、医薬品、産業部門を含む様々な用途でネイティブスターチの性能を向上させる独自技術の開発に積極的に投資しています。クリーンラベルソリューションへの注力は、進化する消費者トレンドに沿った製品を共同開発するためのメーカーとエンドユーザー間の協力も促進しています。

ネイティブスターチ産業リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Frères S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:デンマークの農家所有スターチ専門企業KMCは、英国を拠点とするDaymer Ingredientsと提携し、英国でのネイティブポテトスターチの展開を拡大しました。この協力関係は後に機能性および変性品を含むよう拡大され、クリーンラベル、植物性、アレルゲンフリーの製品開発を支援します。

- 2025年4月:Ulrick & Shortは、物理的加工を使用してネイティブステータスを維持しながら機能性を高め、クリーンラベルの増粘と安定化を実現するネイティブスターチシリーズ「Synergie A」を発売しました。

- 2024年6月:Daymer Ingredientsは、ジャガイモ原料を専門とするデンマークの生産者AKVと契約を締結し、英国全土でネイティブおよびクリーンラベル機能性ジャガイモスターチを販売することになりました。この協力関係は、繊維、スターチ、麦芽エキス、タンパク質、小麦粉、ガムにわたる天然かつ持続可能な原料を食品メーカーに提供するDaymerのコミットメントを強調しています。

- 2024年2月:Ingredionは初の機能性ネイティブスターチ「NOVATION® Indulge 2940」を発表しました。このクリーンラベルスターチはゲル化特性と向上した口当たりを誇ります。健康志向の消費者に対応するよう設計されており、食品製品において贅沢な植物性テクスチャーを提供するラベルフレンドリーな原料です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ネイティブスターチ市場を、トウモロコシ、小麦、キャッサバ、ジャガイモ、米、その他の植物由来から抽出された未変性スターチの世界的な販売価値として定義しており、完成した食品、飲料、医薬品、紙、接着剤、繊維、バイオプラスチック製品への即時使用のために食品グレード、医薬品グレード、または産業グレードの形態で販売されるものを対象としています。変性または事前糊化スターチは文脈のためにのみ参照されており、評価には含まれていません。

スコープ除外:外部販売前に垂直統合された湿式製粉業者によって内部消費されるネイティブスターチはベースラインから除外されています。

セグメンテーション概要

- 原料別

- トウモロコシ

- 小麦

- ジャガイモ

- タピオカ

- その他の原料

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 医薬品

- パーソナルケアおよび化粧品

- 動物飼料

- 紙・段ボール

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorアナリストによると、スナック生産者、後発医薬品製剤業者、アジアの商社、物流ブローカーとのインタビューにより、輸入パリティ価格の検証、クリーンラベルの勢いの測定、地域全体の利用率の精緻化が可能になりました。

デスクリサーチ

FAOSTATの作物生産量、国連コムトレードコード1108および3505、米国農務省のトウモロコシおよびキャッサババランスシート、ユーロスタットのPRODCOMスターチ生産ファイルなどの公開データセットから主要な需給指標を収集しました。欧州食品安全機関(EFSA)および米国食品医薬品局(FDA)からの規制概要、Questelを通じた特許分析、主要湿式製粉業者の年次報告書が価格とエンドユース情報を充実させました。企業の10-K、協会リリース(例:Starch Europe)、Dow Jones Factivaを通じて取得したファクトチェック済みメディアが二次情報を補完しました。このリストは例示的なものであり、多くの追加ソースがデータ収集と検証に活用されています。

市場規模推計と予測

FAO生産量、純貿易、平均販売価格を総アドレス可能価値に結びつけるトップダウン再構築から始め、サンプリングされたサプライヤーのロールアップとチャネルチェックを使用して合計を裏付けます。主要変数には、原料収穫量、スターチ抽出収率、工場出荷価格の平均販売価格、食品グレード浸透率、バイオプラスチック採用率が含まれており、これらが2030年までの需要を予測する多変量回帰に投入されます。ボトムアップ量が不透明な場合は、輸入データに対してベンチマークされた3年移動平均がギャップを補完します。

データ検証と更新サイクル

モデル出力は、二段階のアナリストレビューの前に、過去の価格帯、同業他社の数値、過去版との分散チェックを受けます。12ヶ月ごとに更新し、重大な市場ショック後には中間更新を発行することで、クライアントが最新の見解を受け取れるようにしています。

Mordorのネイティブスターチベースラインが信頼性を誇る理由

企業が異なる機能スコープ、価格アンカー、更新サイクルを選択するため、公表された推計はしばしば乖離します。

主要なギャップ要因には、産業グレードの省略、高成長アジア需要の過小評価、収率調整なしの主要作物価格への依存、更新サイクルの遅さが含まれており、それぞれが競合他社の合計を当社のバランスの取れた見解に対して圧縮または膨張させます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 247億1,000万米ドル | ||

| 77億5,000万米ドル | グローバルコンサルタントA | 食品エンドユースのみ、静的平均販売価格 |

| 15億米ドル | 地域コンサルタントB | 限定的な地理的範囲、古いベースイヤー |

| 1億5,000万米ドル | 業界誌C | 医薬品グレードに焦点、バルクスターチを除外 |

これらの比較は、Mordorの厳格なスコープ設定、リアルタイムの価格追跡、年次更新サイクルが、意思決定者が信頼できる透明で再現可能なベースラインを提供することを確認しています。

レポートで回答される主要な質問

2026年のネイティブスターチ市場の規模はどのくらいですか?

ネイティブスターチ市場は2026年に259億6,000万米ドルであり、2031年にかけてCAGR 5.05%が予測されています。

どの地域がネイティブスターチ市場をリードしていますか?

アジア太平洋は2025年に31.94%の最大シェアを保持しており、高い食品加工活動と豊富なトウモロコシおよびキャッサバの供給によって牽引されています。

ネイティブスターチ生産においてどの原料が優位を占めていますか?

トウモロコシは確立された湿式製粉インフラと競争力のある原材料価格により、グローバル市場の78.62%を占めています。

市場を形成している技術的進歩は何ですか?

超音波補助抽出、アニーリング、制御された加熱水分処理がネイティブステータスを維持しながら機能性能を向上させ、プレミアム用途への展開を可能にしています。

最終更新日: