デンプンおよびデンプン誘導体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 84.38 十億米ドル |

| 市場規模 (2031) | 105.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

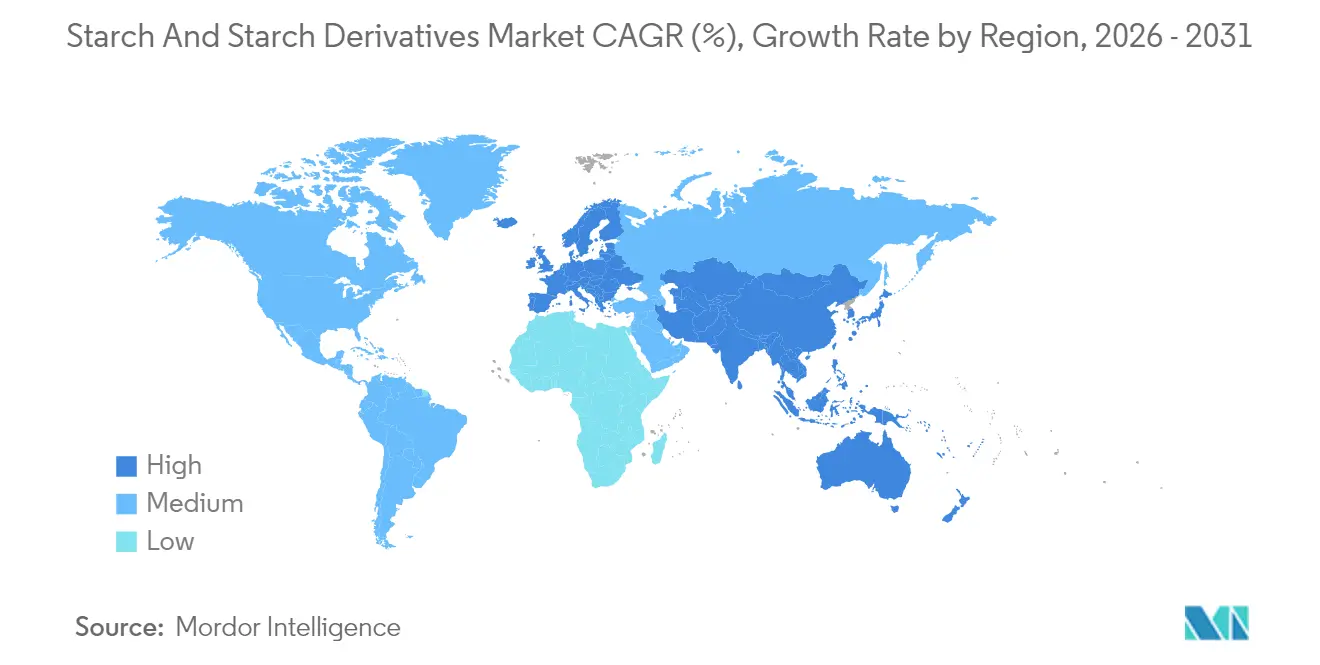

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

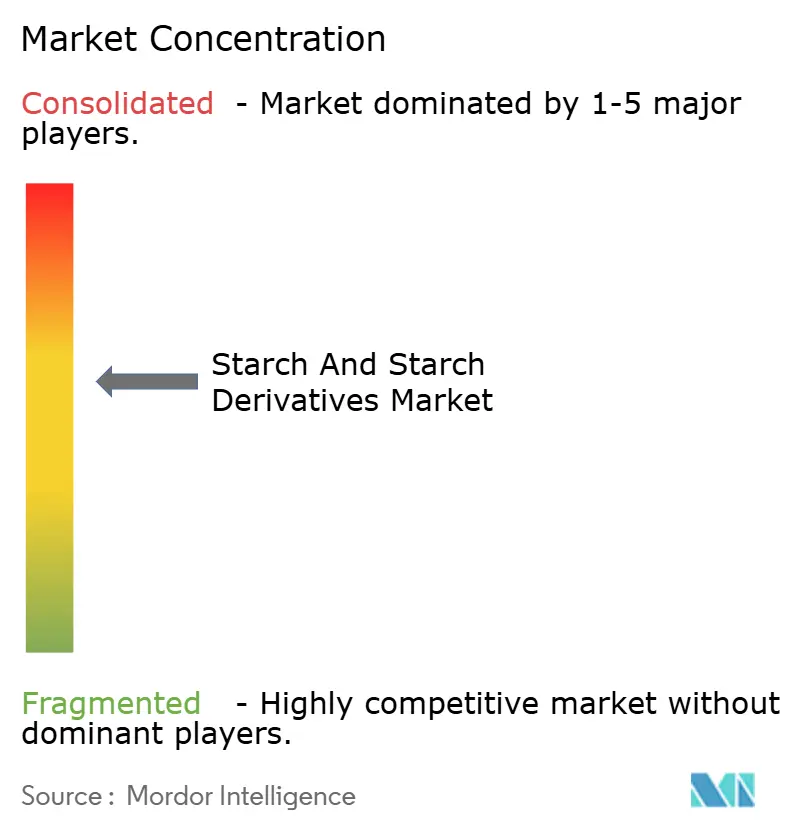

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンプンおよびデンプン誘導体市場分析

デンプンおよびデンプン誘導体市場規模は2025年に807億3,000万米ドルと評価され、2026年の840億3,800万米ドルから2031年には1,052億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.52%です。酵素的改質、クリーンラベル表示、非GMO認証が純粋な価格主導型購買を着実に置き換えるにつれ、需要はコモディティグレードの粉末から精密設計された原料へとシフトしています。多国籍企業は、低温充填安定性と低せん断粘度を実現するプルラナーゼおよびアルファアミラーゼプラットフォームへの投資を加速させており、一方で地域の製粉業者はハラールおよびコーシャのサブニッチを地域化されたトウモロコシおよびキャッサバの調達を通じて獲得しています。トウモロコシ、小麦、ジャガイモの価格変動が下流の製剤業者が完成品を再値付けするよりも速く契約マージンを歪めるため、サプライチェーンの安全確保は経営幹部レベルの優先事項であり続けています。最後に、医薬品グレードの予備糊化デンプンの急速な普及により、製造業者は低迷する栄養・ベーカリー分野の影響から保護され、食品・飲料を超えた最終市場へのエクスポージャーが多様化しています。

主要レポートのポイント

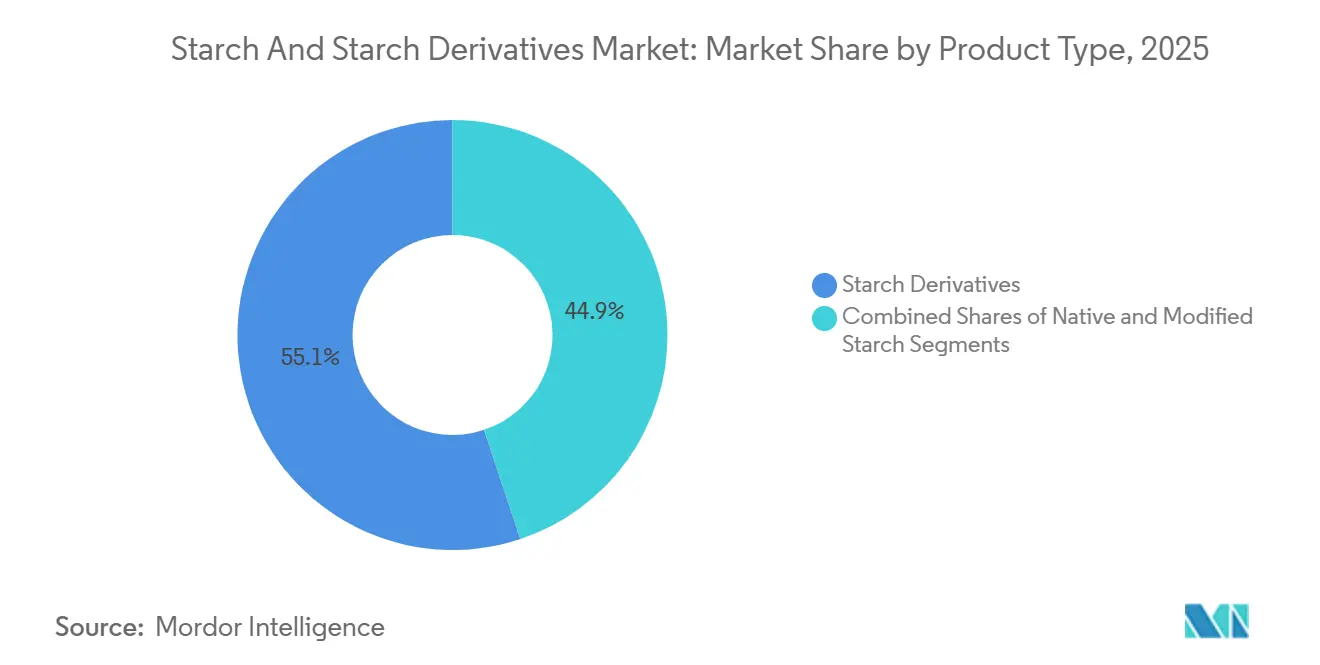

- タイプ別では、デンプン誘導体が2025年のデンプンおよびデンプン誘導体市場シェアの55.12%を占め、変性デンプンは2031年までに5.86%のCAGRで最も速い成長を示す見込みです。

- 原料別では、トウモロコシが2025年のデンプンおよびデンプン誘導体市場規模の67.32%を占め、ジャガイモデンプンは2026年〜2031年にかけて6.02%のCAGRで拡大すると予測されています。

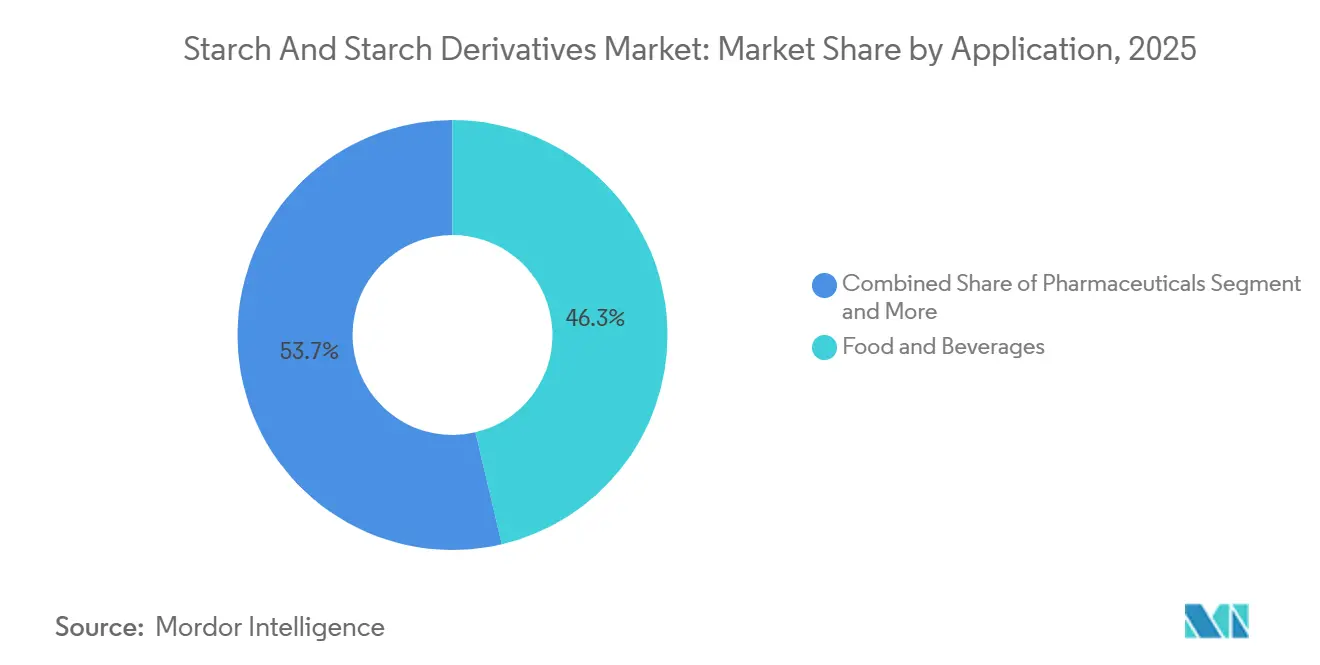

- 用途別では、食品・飲料が2025年に60.21%の収益を獲得し、医薬品は2026年〜2031年にかけて5.82%の最高予測CAGRを記録しました。

- 地域別では、北米が2025年に35.48%のシェアでトップとなり、アジア太平洋地域は2031年までに5.58%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデンプンおよびデンプン誘導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の加工食品・利便性食品産業の急速な拡大 | +1.2% | 北米、欧州、都市部のアジア太平洋地域に集中した世界規模 | 中期(2〜4年) |

| 植物性・機能性原料に向けた消費者トレンドの変化 | +0.9% | 北米、欧州、オーストラリア、中国およびインドの都市部 | 中期(2〜4年) |

| 他のハイドロコロイドと比較したデンプンのコスト効率 | +0.7% | 南米、東南アジア、中東の価格感応度の高い市場を中心とした世界規模 | 短期(2年以内) |

| 食品・飲料用途における脂肪代替物としてのデンプンの広範な使用 | +0.6% | 北米、欧州、日本、ラテンアメリカで普及しつつある | 中期(2〜4年) |

| 酵素的・物理的改質技術の進歩 | +0.8% | オランダ、米国、ドイツ、日本のイノベーションハブが主導する世界規模 | 長期(4年以上) |

| 食品以外の産業用途におけるデンプン誘導体の採用 | +0.5% | 医薬品製造(インド、中国)、繊維(バングラデシュ、ベトナム)、紙(スカンジナビア、北米)での強い普及を伴う世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の加工食品・利便性食品産業の急速な拡大

加工食品・利便性食品の売上は、都市化と共働き世帯の増加により食事準備時間が短縮されたことで、2025年に世界全体で2兆8,000億米ドルに達し、前年比6.2%拡大しました(国際連合食糧農業機関[1]出典:国際連合食糧農業機関、「FAO食品安全リソース」、FAO.orgによる)。この急増は、デンプンが即席食品、ソース、ベーカリー製品において増粘剤、安定剤、テクスチャー改質剤として機能するため、デンプン需要を直接押し上げています。変性デンプン産業は不均衡な恩恵を受けており、製造業者はネイティブデンプンでは実現できない耐熱性および冷凍解凍耐性のある品種を必要としています。東南アジアおよびサハラ以南のアフリカの新興市場は西洋の利便性食品普及曲線を再現しており、インドネシアのインスタントヌードル消費量は2024年に11%増加し、ナイジェリアの冷凍食品輸入は2025年に14%増加しました。これらのトレンドはいずれも、以前は新鮮な食材に依存していたサプライチェーンにデンプン誘導体を組み込んでいます。この構造的変化は、加工業者が冷蔵チェーン物流よりも常温保存可能な製剤を優先するため、発展途上国のわずかなGDP成長でさえ平均以上のデンプン誘導体需要増加につながることを示唆しています。

植物性・機能性原料に向けた消費者トレンドの変化

北米および欧州における植物性食品の売上は2025年に290億米ドルを超え、前年比9.4%成長しました。デンプンは肉類代替品や乳製品不使用製品において重要なバインダーおよび乳化剤として機能しています。エンドウ豆タンパク質バーガー、オーツミルクヨーグルト、カシューナッツベースのチーズはいずれも、動物由来の脂肪やタンパク質の食感や溶融特性を模倣するために変性デンプンに依存しています。タピオカおよびジャガイモデンプンは、クリーンラベルのポジショニングに合致する非GMOおよびグルテンフリーの認証を持つため、これらの用途で好まれています。機能性飲料ブランドは、特に高アミロースのトウモロコシデンプンである難消化性デンプンをプレバイオティクス食物繊維として取り入れており、2024年に発表された臨床試験では8週間の毎日摂取後に腸内微生物叢の多様性が改善されることが実証されています。機能性食品向けの難消化性デンプンの売上は2025年に13%増加し、従来の変性デンプンを上回りました。ブランドは食物繊維含有量の表示を活用してプレミアム価格を設定しており、これは米国食品医薬品局[2]出典:米国農務省、「USDA農業データ」、usda.govによるものです。植物性トレンドと機能性トレンドのこの収束はデンプンポートフォリオを細分化しており、合成代替品に対してコスト競争力を維持しながら有機認証、非GMO、アレルゲンフリーの品種を提供できるサプライヤーに報酬をもたらしています。

他のハイドロコロイドと比較したデンプンのコスト効率

食品製剤におけるデンプン誘導体は、グアーガム、キサンタンガム、カラギーナンと比較して30〜50%のコスト優位性を提供します。このコスト上の利点は、プライベートブランドのソースや低価格ベーカリー製品など、価格感応度の高いセグメントにとって特に重要です。2025年、グアーガムの平均価格は1メートルトン当たり3,200米ドルであったのに対し、変性トウモロコシデンプンは1メートルトン当たり950米ドルで取引されました。この価格差により、製剤業者は原材料費の3分の1のコストで同等の粘度プロファイルを達成することが可能となりました。2024年、フィリピンでの台風が海藻農場を破壊し、カラギーナンの供給問題を引き起こしました。この混乱により価格が19%上昇し、欧州委員会の報告によれば、複数の欧州乳製品ブランドがジャガイモデンプンブレンドを使用してヨーグルトおよびデザートラインを再製剤化しました。デンプン誘導体のコスト優位性は新興市場ではさらに顕著であり、地域のデンプン製粉業者は輸入ハイドロコロイドより40〜60%安い価格を提示できます。この価格ダイナミクスが、特に特殊ガムのボリュームディスカウントを確保できない地域ブランドにおけるデンプンの採用を促進しています。

食品・飲料用途における脂肪代替物としてのデンプンの広範な使用

製造業者は現在、変性デンプンを活用することで、官能特性を維持しながら脂肪含有量を25〜50%削減することが可能となっています。これらのデンプンは、水を閉じ込める微結晶ネットワークを形成することでトリグリセリドのクリーミーな食感を模倣します。タピオカベースの脂肪代替物は、欧州食品安全機関のアレルゲン表示懸念を引き起こすことなく乳脂肪の不透明度と粘度を再現するため、乳製品用途において特に効果的です。2025年、北米のヨーグルトブランドは製品を再製剤化し、平均35%の脂肪含有量削減を達成しました。バターファットを酵素的に改質されたタピオカデンプンに置き換えることで、同じスプーンですくえるテクスチャーを維持しました。2025年初頭、日本の厚生労働省は低脂肪アイスクリーム向けの新しいワキシーメイズデンプン誘導体を承認し、製造業者が乳化剤を添加することなく-18℃でのすくいやすさを実現できるようにしました[3]出典:厚生労働省(日本)、「厚生労働省英語リソース」、mhlw.go.jp。新規脂肪代替デンプンに対するこれらの規制承認は、市場を従来の低脂肪カテゴリーを超えて拡大しています。現在、消費者がクリーンラベル原料に対して15〜20%のプレミアム価格を支払う意欲を持つプレミアム「より健康的な」セグメントへと浸透しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業原材料価格の変動による利益率への影響 | -0.9% | 輸入原料に依存する地域(中東、北アフリカ、東南アジアの一部)で深刻な世界規模 | 短期(2年以内) |

| ネイティブデンプンの機能的安定性と保存期間の限界 | -0.4% | 南アジア、サハラ以南のアフリカ、ラテンアメリカの小規模加工業者に特に影響する世界規模 | 中期(2〜4年) |

| 遺伝子組み換え原料の混入による品質懸念 | -0.5% | 欧州、日本、オーストラリア、インドおよび中国の都市部 | 中期(2〜4年) |

| 変性または機能性デンプンの表示に関する規制の複雑さ | -0.6% | EU対米国対インド対中国など、異なる枠組みを持つ市場で最も顕著な世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業原材料価格の変動による利益率への影響

2024年、ドイツおよびオランダのジャガイモデンプン生産業者は、干ばつによる塊茎収量の減少により投入コストが22%上昇するという事態に直面しました。この状況により、欧州委員会の指令に従い、複数の製粉業者が2025年の植え付けまで操業を停止せざるを得ませんでした。タイでは、労働力不足とバイオエタノール工場からの需要増加により、2024年にタピオカ根の価格が16%上昇しました。この価格上昇は、日本および韓国の食品製造業者に供給するキャッサバデンプン輸出業者のマージンを圧迫しました。強力なヘッジメカニズムを持たない、または長期農家契約に縛られた加工業者は、価格急騰時に300ベーシスポイントを超えるマージン圧縮に直面しました。これにより垂直統合が促進されましたが、同時に小規模な地域プレーヤーにとっての資本障壁も高まりました。さらに、市場の変動性が調達戦略を混乱させており、一部の製造業者は価格下落時に原料を備蓄しています。この戦略は有利に働く場合もありますが、研究開発や能力拡大に充てられるはずの運転資本と倉庫スペースを拘束します。

ネイティブデンプンの機能的安定性と保存期間の限界

ネイティブデンプンはレトログラデーション(アミロース鎖の再結晶化)を示し、冷蔵・冷凍食品においてシネレシスとテクスチャー劣化を引き起こします。これにより、現代の小売を支配する利便性カテゴリーでの使用が制限されます。未改質のトウモロコシデンプンは3回の冷凍解凍サイクル後に粘度の40〜60%を失い、化学的または酵素的改質なしには冷凍ソースや即席食品には不適切となります。ジャガイモデンプンは優れた透明度を提供しますが、冷却時に不可逆的にゲル化するという特性があり、冷蔵乳製品デザートやサラダドレッシングへの応用を制限します。熱帯気候では保存期間の制約が深刻となり、高湿度が微生物による腐敗とデンプン加水分解を加速させるため、製造業者は防腐剤や冷蔵チェーン物流に過剰投資せざるを得ません。南アジアおよびサハラ以南のアフリカの小規模加工業者は改質技術へのアクセスが不足していることが多く、ネイティブデンプンで十分だが価格競争が激しい低マージンのコモディティセグメントに追いやられています。この機能的ギャップは二層市場構造を永続させており、多国籍ブランドは変性デンプンポートフォリオを通じてプレミアム価格を設定する一方、地域プレーヤーはコストのみで競争し、パフォーマンス差別化から価値を獲得できない状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:誘導体が主導し、変性品種が加速

2025年、デンプン誘導体は市場シェアの55.12%を占め、食品、飲料、医薬品用途におけるグルコースシロップ、高フルクトースコーンシロップ、マルトデキストリンの広範な使用が牽引しました。変性デンプンは2026年〜2031年にかけて5.86%のCAGRで成長し、クリーンラベル義務がE番号表示なしに化学デンプンの性能を再現する酵素的改質品種へと製剤業者を向かわせることで誘導体を上回ると予測されています。ネイティブデンプンは段ボール接着剤や繊維サイジングなどのコスト感応度の高い用途に不可欠であり続けていますが、原材料の変動性と冷凍解凍または高せん断条件での機能限界という課題に直面しています。グルコースシロップは2025年の誘導体売上の22%を占め、主に甘味と水分保持が重要な菓子・ベーカリーセクターに供給しました。北米における高フルクトースコーンシロップ(HFCS)の消費量は、飲料ブランドがサトウキビ糖とステビアブレンドに移行したことで2025年に3%減少しました。しかし、メキシコおよび東南アジアへのHFCS輸出は7%増加し、国内の減少を相殺しました(米国農務省による)。

マルトデキストリンの売上は2025年に8.4%増加し、急速な胃内排出と中性の味を必要とするスポーツ栄養および医薬品賦形剤用途が牽引しました(米国食品医薬品局による)。接着剤および繊維サイジングに主に使用されるデキストリンは、電子商取引の包装成長とバングラデシュおよびベトナムの衣料品輸出回復に支えられ、2025年に4.1%成長しました。変性デンプン市場は酵素的サブセグメントと化学的サブセグメントに分かれています。酵素的品種は15〜20%の価格プレミアムを持ち、ブランドがラベルの簡潔さを優先したことで2025年の変性デンプン量の42%を獲得しました。押出成形、高圧均質化、超音波処理を通じて加工された物理的改質デンプンはニッチなままであり、変性デンプン売上の5%未満を占めています。しかし、冷凍解凍安定性を確保しながら「未改質」のラベル表示を求めるサプライヤーからの研究開発投資を集めています。このセグメント化は、パフォーマンスとラベルの透明性がコモディティ規模よりもイノベーションを促進するという市場の変化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原料別:トウモロコシの優位性とジャガイモの勢い

2025年、トウモロコシは市場シェアの67.32%を占め、そのスケーラビリティ、確立された湿式製粉インフラ、グルコースシロップおよびHFCS生産におけるコスト効率が牽引しました。ジャガイモデンプンは2026年〜2031年にかけて6.02%のCAGRで成長すると予測されており、欧州のクリーンラベルトレンド、非GMO認証、アジアでの医薬品グレード賦形剤需要の増加が支えています。欧州およびオーストラリアに集中する小麦デンプンは、グルテン抽出および特殊食品用途のニッチ市場に供給しています。主にタイ、ベトナム、インドネシアから調達されるタピオカデンプンは、キャッサバの干ばつ耐性とグルテンフリーおよびアレルゲンフリー製品への訴求力に支えられ、2025年に5.2%成長しました。

トウモロコシデンプンの経済性は米国中西部の収量と中国の輸入政策に依存しており、米国のトウモロコシ生産量の10%の変化が世界のデンプン価格を6〜8%変動させる可能性があるため、主要加工業者によるヘッジが必要です。欧州では、ジャガイモデンプンがより短いサプライチェーンの恩恵を受けており、ドイツおよびオランダの製粉業者は100キロメートル以内で塊茎を調達し、排出量を削減するとともに、持続可能性を重視する小売業者に訴求する「地元産」マーケティング表示を支援しています。小麦デンプンは、グルテンフリートレンドが副産物需要を減少させるという課題に直面しており、一部のオーストラリアの製粉業者はより低いマージンのバイオエタノールや動物飼料市場への転換を余儀なくされています。タピオカの成長は東南アジアの土地利用政策に依存しており、タイの2024年計画(12万ヘクタールの水田をキャッサバ畑に転換)は政府の支援を示しており、2028年までにタピオカデンプン輸出が15〜18%増加する可能性があります。

用途別:食品が主導し、医薬品が加速

2025年、食品・飲料用途は市場シェアの60.21%を占め、ベーカリー、菓子、乳製品、ソース、飲料をカバーしました。デンプンはテクスチャー、安定性、食感に不可欠でした。医薬品セクターは2026年〜2031年にかけて5.82%のCAGRで成長すると予測されており、インドのジェネリック薬輸出、中国のバイオシミラー拡大、錠剤崩壊とAPI生物学的利用能を高める賦形剤の規制承認が牽引しています。パーソナルケア・化粧品は2025年に23,000メートルトンのデンプンを使用し、主にドライシャンプーの油分吸収用の米デンプンとタピオカデンプン、およびミネラル化粧品の増量剤として使用されました。動物飼料は2025年に89,000メートルトンを消費し、ペレット飼料のバインダーおよび水産養殖飼料のエネルギー源としてデンプンを活用し、東南アジアのエビおよびティラピア養殖に支えられた3.6%の成長を記録しました。繊維サイジングは2025年に112,000メートルトンを占め、衣料品輸出の回復に伴いバングラデシュとベトナムが量の44%を貢献しました。紙・段ボール産業は2025年にカチオン性デンプン340,000メートルトンを使用し、スカンジナビアおよび北米の製紙工場での繊維結合を改善し合成樹脂の使用を削減しました。

食品・飲料の成長は歴史的トレンドと比較して鈍化しており、北米および欧州の成熟市場は量の拡大よりも再製剤化に焦点を当て、デンプン需要をより高付加価値の変性品種へとシフトさせています。医薬品セクターは即時放出と徐放性サブセグメントに分かれており、後者は8〜12時間にわたる持続的なAPI放出を可能にするデンプンに対して40%の価格プレミアムを要求しています。パーソナルケアブランドは、留置型スキンケアにおける油分コントロール向けの難消化性デンプンを探索しており、臨床研究が油分コントロール効果を検証すれば化粧品デンプン需要を12〜15%増加させる可能性のある新興用途です。動物飼料は大豆粕やコーングルテン代替品からのマージン圧力に直面していますが、2030年までの水産養殖の年間6.8%成長がデンプンの不可欠な結合特性を支えています。繊維および紙用途は安定していますが、石油化学価格が急落した場合の合成ポリマー代替のリスクにさらされています。このセグメント化は、絶対量が成長し続ける中でも食品の相対的な優位性が低下しており、産業用および医薬品用途がパフォーマンス差別化を通じて増分成長を牽引するという市場を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米は市場の35.48%を占め、米国の高フルクトースコーンシロップインフラ、カナダの小麦デンプン輸出、メキシコの加工食品製造が牽引しました。同地域の食品加工セクターは再製剤化に焦点を移し、クリーンラベル基準を満たしながら冷凍解凍安定性と保存期間を維持する酵素的改質デンプンへの需要が増加しました。米国のコーンスターチ生産量は1,420万メートルトンに達し、Archer Daniels Midland、Cargill、Ingredionが垂直統合されたサプライチェーンを通じて湿式製粉能力の68%を支配しています。メキシコのデンプン消費量は4.9%増加し、米国食品加工業務のニアショアリングと都市化による利便性食品需要の増加が支えました。FDA クリーンラベルガイダンスおよびUSDA有機認証を含む規制枠組みは酵素的改質を支持しており、適合デンプンに対して15〜20%の価格プレミアムを生み出しています。

アジア太平洋地域は2026年〜2031年にかけて5.58%のCAGRで成長すると予測されており、中国の医薬品グレードデンプン需要、インドのジェネリック薬輸出、インドネシアのキャッサバデンプン能力、タイのタピオカ加工規模が牽引しています。2025年、中国は680万メートルトンのデンプンを消費し、バイオシミラー生産の拡大に伴い22%が医薬品賦形剤に使用されました。インドのデンプン市場は7.3%成長し、段ボール包装向けのトウモロコシデンプン需要と、中産階級の嗜好が利便性へとシフトするにつれた加工食品向けの変性デンプンが牽引しました。インドネシアとタイは140万メートルトンのタピオカデンプンを輸出し、キャッサバの干ばつ耐性と原料コストを8〜12%削減した政府補助金の恩恵を受けました。日本のデンプン消費量は1.2%減少しましたが、医薬品およびパーソナルケア用途は6.1%成長し、食品セクターの課題を相殺しました。オーストラリアの小麦デンプン生産業者は2025年にグルテンフリー副産物需要の減少によるマージン圧力に直面し、バイオエタノールおよび動物飼料市場へのシフトを促しました。中国のSAMR、インドのFSSAI、日本の厚生労働省が主導するアジア太平洋地域の規制の断片化により、多国籍サプライヤーのコンプライアンスコストが増加しました。

ドイツは2025年に68万メートルトンのジャガイモデンプンを生産し、58%がフランス、イタリア、英国の医薬品・食品製造業者に輸出されました。オランダは、Avebeの協同組合ジャガイモデンプンネットワークを通じて42万メートルトンを生産し、スカンジナビアおよび英国の小売市場で18〜22%のプレミアムを要求する非GMOおよび有機認証を重視しました。ポーランドのトウモロコシデンプン生産量は34万メートルトンに達し、中央・東欧の段ボール包装および繊維サイジング用途に供給しました。フランスと英国は純輸入国として、2025年に29万メートルトンの変性デンプンを吸収し、主にクリーンラベルトレンドに沿った酵素的品種でした。南米のデンプン市場は4.7%成長し、ブラジルのキャッサバデンプン生産とアルゼンチンのトウモロコシデンプン輸出が牽引し、競争力のある原料コストと加工食品需要の増加が支えました。中東・アフリカは2025年に78万メートルトンのデンプンを消費し、エジプト、サウジアラビア、南アフリカが主導し、需要はベーカリーおよび医薬品用途に集中しました。しかし、輸入依存と通貨変動が他の地域と比較して成長を制約しました。

競合環境

デンプンおよびデンプン誘導体市場は中程度の集約化を示しており、Archer Daniels Midland、Cargill、Ingredion、Tate & Lyle、Roquetteが垂直統合された湿式製粉操業と特許取得済みの酵素的改質を通じて世界能力の約52%を支配しています。これらの企業はスポット市場の変動を軽減するために長期のトウモロコシおよび小麦契約を確保しています。欧州のAvebe、インドのGulshan Polyols、オーストラリアのManildra Groupなどの地域プレーヤーは、地域化された調達、ハラールまたはコーシャ認証、特殊グレードの提供を通じてニッチセグメントに注力しています。グローバルリーダーはクリーンラベルおよび賦形剤市場をターゲットとした酵素的改質研究開発と医薬品グレード能力に投資しており、一方で小規模加工業者は原料源との共同立地とコスト感応度の高い地域製造業者への供給によりコスト効率を優先しています。

成長機会には、機能性食品向けの難消化性デンプン製剤、「未改質」表示の資格を持つ物理的改質デンプン、および有利な農業条件と未発達な加工インフラが対照をなすサハラ以南のアフリカでのキャッサバデンプン生産が含まれます。NovozymesやDSMなどの破壊的企業は酵素技術をライセンス供与し、小規模加工業者がコストのかかる化学改質ラインなしに変性デンプンを生産できるようにし、多国籍企業とのギャップを縮小しています。精密発酵が進歩しており、スタートアップ企業がグルコース原料から直接アミロースとアミロペクチンを生産する微生物を設計し、農業サプライチェーンを迂回しています。商業規模の生産は3〜5年先ですが、オランダとシンガポールのパイロット施設は2025年末までにジャガイモデンプンとのコスト同等性を達成し、規制承認待ちの潜在的な破壊を示しています。

デンプンベースの生分解性プラスチックに関する特許出願は2024年〜2025年にかけて34%増加しました。IngredionとBASFは欧州および北米の堆肥化基準を満たす熱可塑性デンプン化合物を共同開発しています。使い捨てプラスチック禁止が拡大すれば、2030年までに世界のデンプン生産の8〜12%を占める可能性があります。非GMOプロジェクトなどによる非GMO認証やISO 22000食品安全基準への準拠は、プレミアム小売チャネルにとって不可欠となっており、トレーサビリティインフラが不足する新興市場の加工業者に課題をもたらしています。

デンプンおよびデンプン誘導体産業リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle PLC

Roquette Freres S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Cargillは、インドの製造業者Saatvik Agro Processorsが運営するマディヤ・プラデーシュ州グワリオルに新しいコーン製粉工場を開設し、インドの菓子、乳児用粉ミルク、乳製品産業からの需要増加に対応しました。

- 2025年3月:Ingredionはオーストリア企業Agranaと提携し、ルーマニアでのデンプン生産を増加させ、特殊デンプンに対する地域需要の増加に対応するため東欧での製造拠点を拡大しました。

- 2025年2月:China Starch Holding Companyの子会社であるLinqing Deneng Golden Corn Bio Limitedは、2つの追加デンプン加工施設を開設することで事業を拡大しました。同社は既存施設に年間生産能力それぞれ55万トンおよび45万トンの2つのコーンスターチ生産ラインを運営しています。

- 2024年12月:Ingredion, Inc.は、非GMO機能性ネイティブコーンスターチを特徴とするNovation Indulge 2940デンプンをクリーンラベルテクスチャライザーポートフォリオに導入しました。このデンプンは乳製品、乳製品代替品、デザートにおけるゲル化および共テクスチャリング用途に向けた強化されたテクスチャー機能を提供します。

世界のデンプンおよびデンプン誘導体市場レポートの範囲

デンプンは農業原材料から抽出された炭水化物であり、文字通り何千もの日常的な食品および非食品製品に用途があります。世界のデンプンおよびデンプン誘導体市場は、タイプ、用途、原料、地域に基づいてセグメント化されています。タイプ別では、市場はネイティブデンプンと変性デンプンにセグメント化されています。原料別では、調査対象市場はトウモロコシ、小麦、ジャガイモ、キャッサバ、その他の原料にセグメント化されています。用途別では、調査対象市場は食品・飲料、飼料、紙産業、医薬品産業、その他の用途にセグメント化されています。食品・飲料セグメントはさらに菓子、ベーカリー、乳製品、飲料、その他の食品・飲料用途にセグメント化されています。また、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域の主要経済国における世界のデンプンおよびデンプン誘導体市場に関するインサイトを提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ネイティブデンプン | |

| 変性デンプン | |

| デンプン誘導体 | グルコースシロップ |

| 高フルクトースコーンシロップ(HFCS) | |

| マルトデキストリン | |

| デキストリン | |

| その他 |

| トウモロコシ |

| 小麦 |

| ジャガイモ |

| タピオカ |

| その他 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 動物飼料 |

| 繊維 |

| 紙・段ボール |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| タイプ別 | ネイティブデンプン | |

| 変性デンプン | ||

| デンプン誘導体 | グルコースシロップ | |

| 高フルクトースコーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| デキストリン | ||

| その他 | ||

| 原料別 | トウモロコシ | |

| 小麦 | ||

| ジャガイモ | ||

| タピオカ | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料 | ||

| 繊維 | ||

| 紙・段ボール | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年〜2031年のデンプンおよびデンプン誘導体市場の予測CAGRはどのくらいですか?

2026年の840億3,800万米ドルから2031年の1,052億5,000万米ドルへと、4.52%のCAGRで成長すると予測されています。

2031年にかけて最も強い成長勢いを示す製品タイプはどれですか?

変性デンプンが予測CAGRの5.86%でトップとなっており、ブランドがE番号表示なしにクリーンラベル要件を満たすために酵素的品種を好むためです。

ジャガイモデンプンがトウモロコシに対してシェアを獲得している理由は何ですか?

欧州の非GMOプレミアムとアジアの医薬品需要の増加により、ジャガイモデンプンはトウモロコシの現在の優位性にもかかわらず、2026年〜2031年にかけて6.02%の予測CAGRに押し上げられています。

クリーンラベルの嗜好は新製品の製剤にどのような影響を与えていますか?

食品・飲料製造業者は、より簡潔な原材料リストを可能にしながらテクスチャーパフォーマンスを維持する酵素的改質または物理的処理デンプンのために、化学処理されたハイドロコロイドをますます置き換えています。

最終更新日: