カーボンナノチューブ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

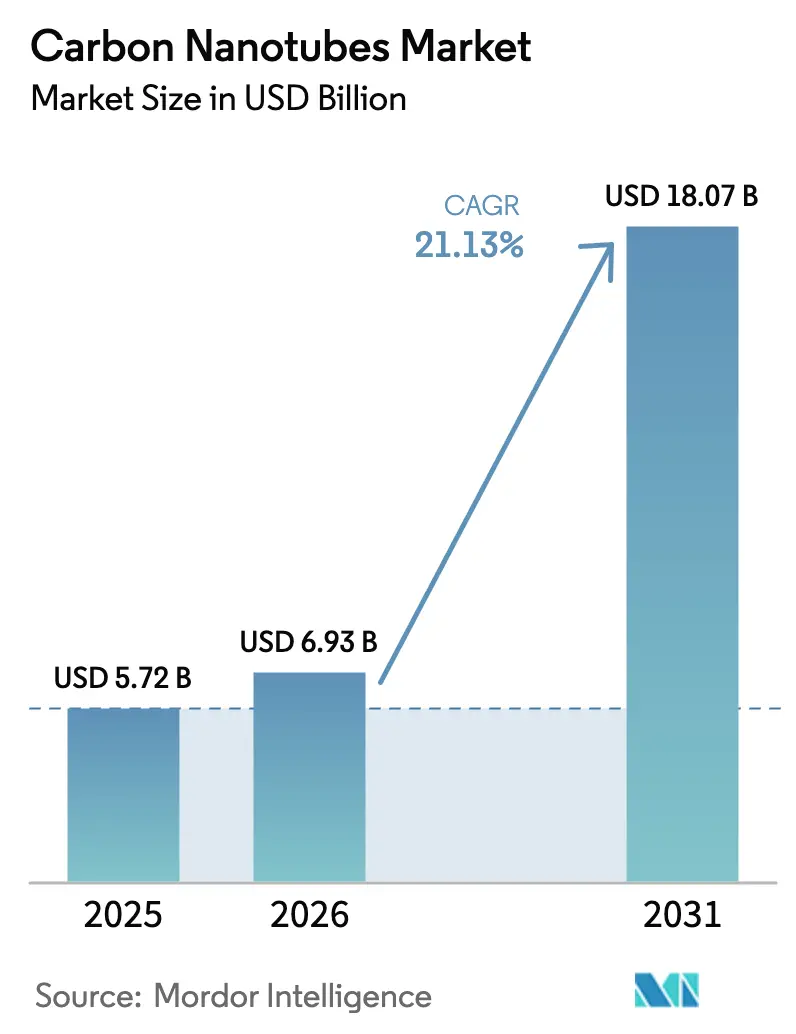

| 市場規模 (2026) | 6.93 十億米ドル |

| 市場規模 (2031) | 18.07 十億米ドル |

| 成長率 (2026 - 2031) | 21.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

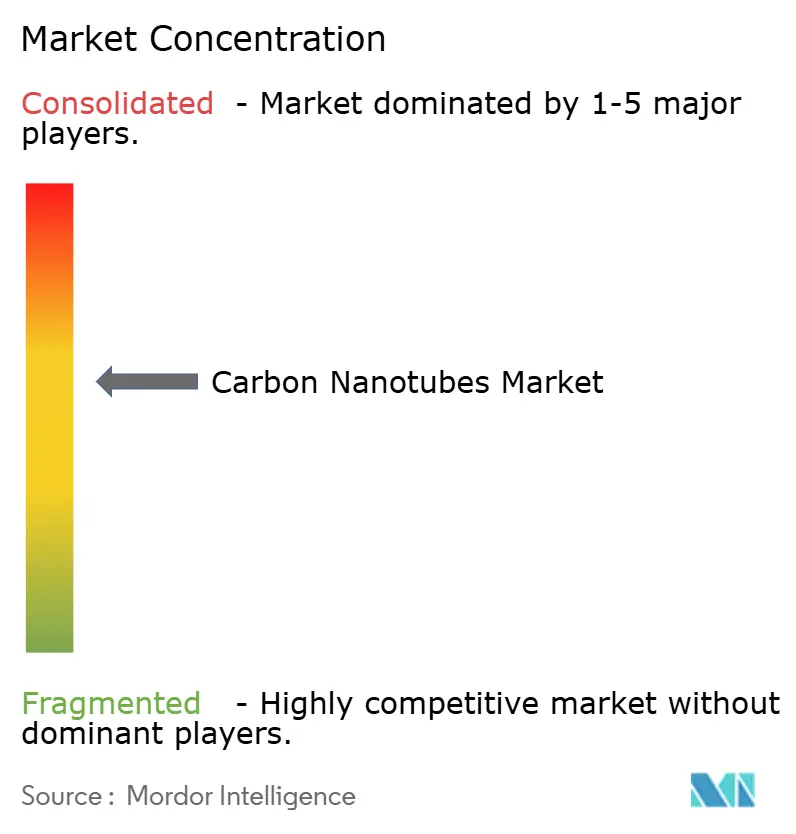

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーボンナノチューブ市場分析

カーボンナノチューブ市場規模は、2025年の57億2,000万米ドルから2026年には69億3,000万米ドルへと成長し、2026年から2031年にかけて21.13%のCAGRで2031年までに180億7,000万米ドルに達すると予測されています。リチウムイオン電池メーカーがカーボンブラックをナノチューブ添加剤に置き換えることで電気伝導率を10%向上させながら添加剤使用量を30%削減するにつれ、需要が急増しています。この転換は、電池電極、ポリマー複合材料、導電性プラスチックにおいて性能とコストのバランスを取る多層型バリアントの需要を促進しています。連続フロー式化学気相成長法(CVD)ラインは現在、固定床反応炉と比較して8倍の収率向上を実現し、製造コストを圧縮するとともに大量供給業者の粗利益率を拡大しています。アジア太平洋地域が設備拡張をリードしており、ギガワット時規模の電池工場が長期的な引き取り契約を確保している中国と韓国がその先頭に立っています。

主要レポートのポイント

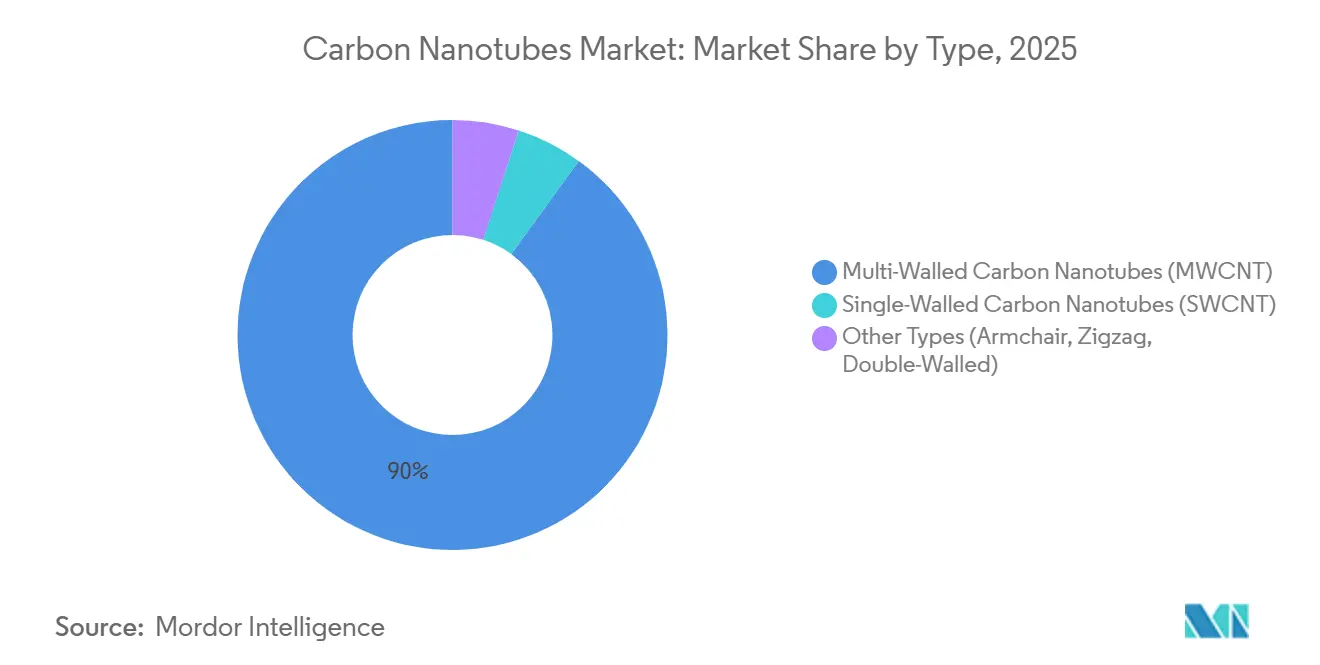

- タイプ別では、多層型バリアントが2025年のカーボンナノチューブ市場シェアの90.03%を占め、2026年から2031年にかけて20.67%のCAGRで成長すると予測されています。

- 製造方法別では、化学気相成長法(CVD)が2025年のカーボンナノチューブ市場規模の70.21%のシェアを占め、2026年から2031年にかけて21.80%のCAGRで成長すると予測されています。

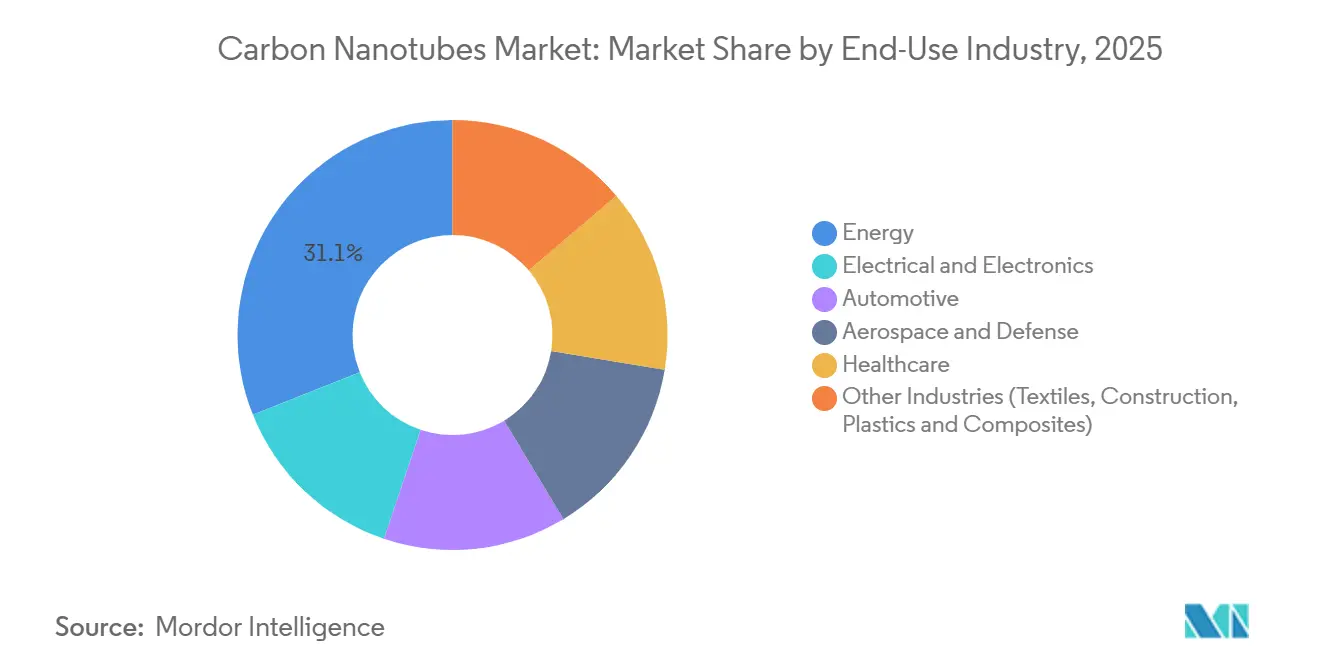

- 最終用途産業別では、エネルギー用途が2025年に31.06%の収益シェアでトップとなり、ヘルスケアは2026年から2031年にかけて32.42%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のカーボンナノチューブ市場シェアの54.45%を占め、2026年から2031年にかけて21.67%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カーボンナノチューブ市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モビリティの急成長によるカーボンナノチューブ需要の加速 | +6.2% | グローバル、中国・EU・北米で特に強い | 中期(2〜4年) |

| 高エネルギー密度リチウムイオン電池およびスーパーキャパシタ生産の飛躍的拡大 | +5.8% | アジア太平洋がコア、北米・EUへの波及 | 中期(2〜4年) |

| 超軽量構造複合材料に向けた航空宇宙分野の推進 | +3.1% | 北米、EU、中東新興国 | 長期(4年以上) |

| 導電性フィラメント向け積層造形との統合 | +2.4% | 北米、EU、日本 | 中期(2〜4年) |

| 量子コンピューティング相互接続配線の要件 | +1.2% | 北米、EU・アジア太平洋の一部研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動モビリティの急成長によるカーボンナノチューブ需要の加速

電気自動車用電池パックは現在、充放電サイクル中に膨張するシリコン・グラファイト負極全体の電子経路を維持するために、重量比0.5〜2.0%のカーボンナノチューブを組み込んでいます。LG Chemの韓国4工場は年間6,100トンの生産能力を持ち、Tier-1自動車メーカーとの複数年契約のもとでグローバルプラットフォーム向けの供給を確保しています。中国の新エネルギー自動車計画は2025年までに年間5万トンのカーボンナノチューブ需要を設定しており、Jiangsu Cnanoの単一拠点年間1万2,000トンの生産能力によってすでに達成されています。リン酸鉄リチウム系化学への移行は、LFP電池がより高い導電性添加剤の充填量を必要とするため、需要をさらに強化しています。QuantumScapeとSamsung SDIの全固体電池プロトタイプはナノチューブ集電体を組み込んでおり、カーボンナノチューブを2030年代を通じた橋渡しソリューションとして位置づけています。

高エネルギー密度リチウムイオン電池およびスーパーキャパシタ生産の飛躍的拡大

垂直配向カーボンナノチューブフォレストは1,000 m²/gを超える比表面積を実現し、スーパーキャパシタのパワー密度を10〜15 kW/kgに引き上げます。Resonac Holdingsは、負荷スパイクを緩衝しパック寿命を延長する48Vマイルドハイブリッドモジュール向けの分散液を供給しています。実験室レベルのカーボンナノチューブ・硫黄正極は400 Wh/kgに達していますが、商業化のタイムラインはポリスルフィドの抑制に依存しています。Kumho Petrochemicalはスーパーキャパシタ向けに金属含有量100 ppm未満の超高純度グレードを供給する年間1,200トンの工場を運営しています。カリフォルニア州とドイツの系統プロジェクトでは、コストが1 kWhあたり200米ドルを下回れば2030年までに年間5,000トンを吸収できるカーボンナノチューブ・スーパーキャパシタバンクを試験導入しています。

超軽量構造複合材料に向けた航空宇宙分野の推進

Toray Industriesは2024年から2026年にかけて500億円を投資し、機体重量を20%削減しながら60 dBを超えるEMIシールドを付加するカーボンナノチューブ強化プリプレグの量産化を進めています[1]Toray Industries、「アニュアルレポート2025」、toray.com。NASAの試験では、エポキシ樹脂への重量比1%のカーボンナノチューブ添加が落雷耐性を40%向上させ、認証上のハードルを緩和することが示されています。エアバスとボーイングは、生涯燃料消費量を12%削減できる翼桁向けカーボンナノチューブ添加樹脂を評価しています。防衛プログラムでは、マッハ5の熱負荷に耐えながらレーダー透過性を維持するカーボンナノチューブ製レドームが求められています。NanocylのNC7000機能化処理は積層板の分散性を向上させますが、航空宇宙認定には3〜5年を要します。

導電性フィラメント向け積層造形との統合

カーボンナノチューブ充填3Dプリンティングフィラメントは、アンテナハウジング、EMIガスケット、フレキシブル回路の迅速な製造を可能にし、プロトタイピングサイクルを数週間から数時間に短縮します。Applied Nanostructuresは、静電気散逸が重要な航空宇宙ツーリング向けに単層グレードを供給しています。自動車工場では重量比10%の充填量で10⁶ S/mの導電率を達成するカーボンナノチューブ・PLA製センサーエンクロージャーを印刷し、二次金属化工程を不要にしています。StratasyとUltimakerはカーボンナノチューブフィラメントプロファイルを搭載したプリンターを出荷し、技術を研究室から工場へと移行させています。ノズル摩耗の課題がルビーチップ設計を促進し、寿命を5倍に延ばして総所有コストを削減しています。カーボンナノチューブ複合材料をカバーするISO/ASTM 52900の改正は、規制対象分野での普及を加速させるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよび米国における職業毒性学とナノ規制の強化 | -2.8% | EU、北米、アジア太平洋でも監視中 | 短期(2年以内) |

| 熱用途におけるグラフェンおよび窒化ホウ素ナノチューブとの競合 | -1.9% | グローバル、電子機器・複合材料分野で激化 | 中期(2〜4年) |

| グリーントランジション期における石油化学原料供給の不安定性 | -1.5% | グローバル、ガス輸入依存地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよび米国における職業毒性学とナノ規制の強化

欧州化学品庁は2024年に多層カーボンナノチューブをREACH附属書XIVの高懸念物質として登録し、年間1トン超の使用者に対してコストのかかる認可申請を義務付けました[2]欧州化学品庁、「REACH附属書XIV決定2024年」、echa.europa.eu。米国労働安全衛生研究所(NIOSH)は1 µg/m³の曝露限界値を設定し、密閉取り扱いとリアルタイムエアロゾルモニタリングを義務付けており、中規模工場に200〜500万米ドルの設備投資を追加させています。15 µmを超える長いカーボンナノチューブ繊維はげっ歯類の肺でアスベスト様炎症を示しますが、ヒトの疫学的データは依然として限られています。欧州の中小企業ではコンプライアンスコストが収益の15%を超えるケースもあり、業界再編が加速しています。ISO 80004の用語調和は助けになりますが、各国の導入状況の相違が依然として国境を越えたサプライチェーンを妨げています。生産者はアスペクト比を10:1未満に短縮する表面処理に投資しており、初期のin vitro試験ではこれが細胞毒性を低下させることが示唆されています。

熱用途におけるグラフェンおよび窒化ホウ素ナノチューブとの競合

グラフェンナノプレートレットはスマートフォンやLEDモジュール向けの二次元ヒートスプレッダーにおいて3,000〜5,000 W/m-Kの面内熱伝導率を達成し、カーボンナノチューブ複合材料を上回っています。窒化ホウ素ナノチューブは同等の熱伝導性を持ちながら電気絶縁性を維持するため、高電圧パワーエレクトロニクスで好まれています。中国の大規模グラフェン工場は2025年に多層品の価格を1 kgあたり100〜200米ドルに引き下げ、非導電性用途でのカーボンナノチューブのコスト優位性を圧迫しています。グラフェン・カーボンナノチューブハイブリッドブレンドはサプライチェーンと品質保証に複雑さを加えています。グラフェン導電性インクの特許出願は2024年に前年比40%増加しており、印刷解像度の問題が解決されれば印刷エレクトロニクスにおける代替リスクを示唆しています。カーボンナノチューブサプライヤーは、パーコレーションに向けた優れたアスペクト比、ウェアラブル向けの柔軟性、および実証済みの航空宇宙実績を強調することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:多層型バリアントがコスト重視の大量需要を支配

多層カーボンナノチューブは2025年のカーボンナノチューブ市場シェアの90.03%を占め、2031年にかけて20.67%のCAGRで成長すると予測されています。1 kgあたり50〜300米ドルの価格帯が、最終的な導電率よりもコスト感度が優先される電池、複合材料、プラスチック分野での採用を確保しています。単層グレードの1 kgあたり1,500〜2,000米ドルという価格は、純度と狭い直径分布が重視される半導体および量子コンピューティング用途に限定されています。OCSiAlの新興少層バリアントは、単層カーボンナノチューブの導電率の70%をコストの40%で実現し、性能を犠牲にせずに添加剤使用量を削減しようとする電池メーカーを引き付けています。アームチェア型単層カーボンナノチューブは、シート抵抗が100 Ω/sq未満に低下すれば(3年以内に達成が見込まれるマイルストーン)OLED導電膜をターゲットにしています。

供給のスケーラビリティは多層原料に有利です。CVDメガプラントはHiPcoやレーザーアブレーションでは達成できない生産量を実現するためです。多層製品のカーボンナノチューブ市場規模は、基本ケースの需要シナリオのもとで2031年までに130億米ドルを超えると予測されています。大きな直径は繊維の生体内持続性を低下させるため、規制上のクリアランスがより容易です。しかし、プレミアムな単層ラインはIP保護された精製によって高い利益率を維持し、30〜40%のEBITを確保しています。両層にまたがる生産者は、高量コモディティ販売を確保しながらフォトニクスや量子デバイスの特殊ニッチを開拓することで収益源をヘッジしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造方法別:CVDが拡大する一方でアーク放電は後退

CVDプロセスは2025年の生産量の70.21%を生み出し、ガスループ型反応炉が転換効率を95%に引き上げて触媒をリサイクルすることで21.80%のCAGRを維持し、リーダーシップを確固たるものにするでしょう。HiPcoは電子グレード単層ラインにおいて相当な市場規模を維持していますが、バッチの制限と高いCO圧力が1日の処理量を制限しています。アーク放電は縮小し、レーザーアブレーションの生産量は純度が経済性に優先される実験室供給に限定されています。Raymorの閉ループメタン回収は原料コストを60%削減し、2025年に締結された2,500万米ドルの電池分野向け契約を支えています。

今後の見通しはエネルギー強度と規制コンプライアンスにかかっています。400℃でのプラズマ強化CVDは、ウェアラブルエレクトロニクス向けにポリマーフィルム上への直接成長を可能にし、スケーラビリティ試験が成功すれば予測期間中にカーボンナノチューブ市場規模の5%を獲得できるニッチとなる可能性があります。アーク放電は純粋な結晶を生成するためプロトタイプ研究に不可欠ですが、1 gあたり10 kWhという電力消費量が商業的な実行可能性を損なっています。生産者は地域需要を追跡できるモジュール式CVDラインへと方向転換し、物流リードタイムを四半期から数週間に短縮しています。

最終用途産業別:エネルギーがリードしヘルスケアが急成長

エネルギー用途は2025年の生産量の31.06%を吸収し、リチウムイオン電池とスーパーキャパシタへの定着した使用を反映しています。ヘルスケアはカーボンナノチューブベースのバイオセンサーと薬物キャリアが第I相試験を進めるにつれ、最速の32.42%のCAGRを記録しています。電気・電子分野の需要は、プリント基板向け導電性インクおよび高周波シールドフィルムによって牽引されています。自動車分野では、カーボンナノチューブ強化複合材料が剛性を犠牲にせずに部品重量を削減しています。航空宇宙・防衛分野の需要は、落雷保護とレーダー透過性複合材料によって牽引されています。

2031年までに、バイオセンシング、イメージング、標的デリバリープラットフォームが規制上のクリアランスを得れば、ヘルスケア向けカーボンナノチューブ市場規模は大きな勢いを獲得すると予測されています。自動車需要は電気自動車の生産量に連動しており、世界の電気自動車生産台数が3,000万台に達すれば、電池パック1台あたり50〜200 gのカーボンナノチューブが数千トン規模の需要に換算されます。航空宇宙の成長は認定タイムラインに依存しますが、ボーイングの777X翼桁仕様は2027年以降に年間500トンを消費する可能性があります。建設・繊維分野はニッチにとどまりますが、スマートファブリックと高周波シールドコンクリートが新たな採用者を見つけるにつれ着実に拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋が2025年の生産量の54.45%を占め、2026年から2031年にかけて21.67%のCAGRで成長すると予測されています。中国のJiangsu Cnano年間1万2,000トン規模の複合施設と韓国のLG Chem年間6,100トンネットワークが、CATL、BYD、Samsung SDI、SK Innovationへの地域サプライパイプラインを支えています。日本はTorayの5,000億円規模のプリプレグ拡張を活用し、航空宇宙・半導体向けの高純度ラインを優先しています。インドは現在輸入に依存していますが、生産連動型インセンティブ(PLI)スキームのもとでの優遇措置が2028年までに国内CVDプロジェクトを促進する可能性があります。地域の多層グレード価格は、石油化学原料への統合と規模の経済により1 kgあたり50〜80米ドルとなっています。

北米の市場成長は、航空宇宙、防衛、エネルギー貯蔵産業からの国内調達によって影響を受けています。インフレ抑制法の税額控除は、電池ギガファクトリーと共同立地する年間2,000トン規模の新設備を支援しています。カナダのRaymorは水力発電を動力源とする低炭素プラズマトーチ式カーボンナノチューブを販売し、メキシコは自動車サプライヤー向けの分散・コンパウンディングサービスを提供しています。

欧州のカーボンナノチューブ需要は、欧州電池アライアンスによる地域産導電性添加剤の推進によって支えられています。NanocylとArkemaはエアバスとステランティスのプラットフォームに供給する中規模工場を運営していますが、REACHコンプライアンスがコスト層を追加し、中小参入者を圧迫しています。Thomas Swanの英国ラインは、ITAR規制がアジアからの輸入を妨げる防衛需要を確保しています。南米と中東・アフリカでは市場成長が徐々に見られ、ブラジルは農薬向けにカーボンナノチューブを輸入し、サウジアラビアはビジョン2030の一環として石油化学統合を検討しています。

規制環境

カーボンナノチューブに関する規制は、ナノ形態特有の識別、職場での暴露管理、および標準化されたハザードコミュニケーションを中心に強化されている。欧州連合では、欧州化学品庁(ECHA)がREACHのナノ形態要件を特性評価と登録に関して施行しており、報告書の文脈では、多層カーボンナノチューブが2024年に高懸念物質としてリストに追加されたことが指摘されている。これにより、一定の使用量を超えるユーザーの認可・コンプライアンス負担が増大する。米国では、米国環境保護庁(EPA)が特定の多層カーボンナノチューブに関する重要新規用途規則(SNUR)を最終化した(2025年2月10日施行)。これにより、指定された新用途に関する通知義務およびリスク管理義務が拡大する。

規格団体もまた、カーボンナノチューブの測定・文書化の方法を定めることで、市場アクセスの形を規定している。ISO/TS 13329:2024は、ナノマテリアルの安全データシート(SDS)作成に関する指針を提供し、ISO/TS 23690:2023は多層カーボンナノチューブの不純物試験を支援することで、顧客認定と国境を越えた出荷文書の調和を助けている。2026年5月、ISO/TC 229は多層カーボンナノチューブ粉末サンプルの特性評価に焦点を当てた新規プロジェクトを承認し、大手電池、航空宇宙、電子機器の購買者がますます要求するようになっている、追跡可能で手法に裏付けられた仕様への移行を強化した。

バリューチェーン分析

バリューチェーンは炭化水素・炭素原料(天然ガス、石油化学系流れ)および触媒・消耗品サプライヤーから始まり、次にカーボンナノチューブの合成(商業規模では主に化学気相成長法(CVD))に移行し、続いて精製、官能化、そして粉末、スラリー、マスターバッチへの調製が行われる。調製と分散の能力は主要な付加価値ノードであり、カーボンナノチューブの性能を、下流の加工業者が大規模に処理できる電極スラリー、ポリマーコンパウンド、導電性インク、シリコーン系材料へと転換する役割を担う。このチェーンは、電池材料およびセル製造、プラスチック・複合材コンパウンダー、航空宇宙用プリプレグおよび樹脂調製業者、電子材料サプライヤー、そして小規模ながら生体医療およびセンサー開発業者にまで及ぶ。

最近の提携も、地域化・用途特化型のサプライチェーンの方向性を示している。CHASM Advanced MaterialsとIngevityは、北米および一部の欧州諸国で電池向けカーボンナノチューブ添加剤を製造するため、CHASMのNTeC-Eカーボンナノチューブ生産技術に関するライセンス契約を締結した(2025年11月)。これはギガファクトリー生態系向けの現地化を反映している。アジアでは、UP CatalystとSGC Energyが、現地でのカーボンナノチューブおよびグラファイト生産に関する韓国での実証提携を発表した(2026年4月)。一方、OCSiAlは、2026年6月に発表されたPowerCo(フォルクスワーゲングループ)の顧客選定を通じて、自社のセルビア工場を自動車用電池プラットフォームに結び付けた。これらの動きは、交渉力がどこに集中するかを浮き立たせている。すなわち、大量生産の電池プラットフォームと認定済みの分散品が下流側で価値を引き寄せる一方、大規模なCVD資産、分析品質管理、そしてコンプライアンスに対応したSDSおよび特性評価データが、上流側でのサプライヤーの地位を支えている。

競合状況

カーボンナノチューブ市場は中程度に分散しています。アジアのリーダー企業は規模と価格リーダーシップを追求し、原料を統合して複数年の電池契約のもとで顧客を囲い込んでいます。欧米の競合他社は、認証とセキュリティ・オブ・サプライの要件が価格を上回る高マージンの航空宇宙、防衛、半導体ニッチに注力しています。特許競争は触媒設計と機能化を中心に展開されており、OCSiAlは浮遊触媒特許を180件保有し、Torayは複合材料界面に関する出願を95件保有し、Hyperion Catalysisは基礎的な繊維特許を保護しています。

メタン熱分解とプラズマ強化CVDにおいて破壊的プレーヤーが台頭しています。C-Zeroは水素副産物を通じてネガティブコスト原料を目指し、FutureCarbonはポリマー上への低温成膜を追求しています。LG Chemがエチレンクラッカーへの後方統合を進め、OCSiAlがマスターバッチへの前方統合を進めるなど、垂直統合が強化され、バリューチェーン全体で価値を獲得しています。ISO 80004の標準化は顧客のマルチソーシングを容易にし、コスト競争力のあるサプライヤーに有利に傾いています。顧客の溶媒に対応した使用可能な分散液を提供する企業は、下流処理を簡素化することで20〜30%の価格プレミアムを獲得しています。

カーボンナノチューブ産業のリーダー企業

OCSiAl

LG Chem

Jiangsu Cnano Technology Co., Ltd.

Cabot Corporation

Toray Industries, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電池用導電性添加剤は依然として最も明確な量的機会であり、プレミアムセルにおける性能向上剤としての役割から、量産型EVプラットフォームへの統合とより地域化された供給への明確な移行が見られる。OCSiAlが2026年6月に発表したPowerCo(フォルクスワーゲングループ)およびそのUnified Cell電池プラットフォーム向け単層カーボンナノチューブ添加剤の供給契約は、標準化されたセル構造からのカーボンナノチューブ需要引き上げの直接的な経路を示している。生産能力に関する動きもこの傾向を強めている。Zeon Corporationは2026年4月、徳山工場における単層カーボンナノチューブ生産を10倍以上に拡大すると発表し、この取り組みは日本の経済産業省(METI)による「蓄電池の供給確保計画」の下で認定されており、カーボンナノチューブ供給体制の拡大が国家的な電池サプライチェーン政策と結び付けられている。

新たな製造経路と地域化された生産施設は、既存のCVDメガプラントを超えて機会の範囲を広げており、特に炭素集約度や供給の安定性が調達上の制約となる場合に有効である。China Petroleum Engineering & Construction Corp.(CPECC)は2026年1月、水素副生物を伴う天然ガス分解を用いた千トン規模の生産ラインを稼働させた。一方、NAWAHは2026年6月、オハイオ州で垂直配向カーボンナノチューブ(VACNT)製造施設を開所し、2026年に向けた商業生産能力目標(面積ベース)を発表した。北米および欧州でのライセンス供与・現地化の動きに加え、これらの進展は、検証済みのナノ形態特性評価、低金属純度グレード、そしてアノード系、導電性プラスチック、シリコーン・エラストマー用途向けの即使用可能な分散品を提供できるサプライヤーにとって新たな市場空白を生み出しており、そこでは認定と加工の容易さが採用速度を左右する。

最近の業界動向

- 2026年6月:OCSiAlは、PowerCo(フォルクスワーゲングループ)により、Unified Cell電池プラットフォームで使用される黒鉛アノード用のTUBALL単層カーボンナノチューブ添加剤の供給元として選定された。材料はOCSiAlのセルビア・スタラパゾヴァ工場で生産される。この選定により、カーボンナノチューブが標準化された大量生産のEVセル構造に組み込まれ、欧州を中心とした導電性添加剤のサプライチェーンが強化される。

- 2025年12月:OCSiAlは、液状シリコーンゴム(LSR)および室温加硫(RTV)系向けのグラフェンナノチューブ・ソリューション開発に注力する新しい研究所をセルビアに開設した。この動きは、カーボンナノチューブ関連の調製・用途開発能力を拡大し、工業用エラストマーおよびより高付加価値の特殊コンパウンドへの多角化を支援する。

- 2025年7月:Imerys Graphite & CarbonとCnano Technologyは、下流顧客向けに商業規模の製品を提供するための提携を発表し、炭素材料とカーボンナノチューブの能力を組み合わせた。この協業は、購買者が認定済みで用途対応可能な炭素添加剤ポートフォリオをますます好むようになっている電池・工業材料のサプライチェーンに向け、より完全なソリューションを目指すものである。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、カーボンナノチューブ市場とは、主要地域全体でエンドユーザーおよびコンパウンダーに対しカーボンナノチューブ材料(粉末、分散液、スラリー、マスターバッチを含む)を販売した収益を指し、最初の商業販売時点で測定される。

範囲の除外事項:カーボンナノチューブが単に組み込まれた添加剤にすぎず、カーボンナノチューブ材料の品目として販売されていない下流の完成部品や機器の価値は除外する。

セグメンテーション概要

- タイプ別

- 多層カーボンナノチューブ(MWCNT)

- 単層カーボンナノチューブ(SWCNT)

- その他のタイプ(アームチェア型、ジグザグ型、二層型)

- 製造方法別

- 化学気相成長法(CVD)

- 高圧一酸化炭素法(HiPco)

- アーク放電

- レーザーアブレーション

- 最終用途産業別

- 電気・電子

- エネルギー

- 自動車

- 航空宇宙・防衛

- ヘルスケア

- その他の産業(繊維、建設、プラスチック・複合材料)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、用途別の需要を整理し、面談以外でも検証可能な前提を確立するために用いられた。米国地質調査所(USGS)の鉱物・材料統計、米国センサス局および国連コムトレードによる貿易データ、IEAの電池・エネルギー貯蔵関連の公開資料、そしてNISTなどの技術文献や、カーボンナノチューブの性能・使用率について論じた査読済み学術論文などの公開情報源を活用した。

また、企業の年次報告書、投資家向け説明資料、製品カタログ、報道発表を確認し、生産能力の拡大、グレードの位置付け、標準的な出荷形態を把握した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および出荷単位の輸出入記録を用いて、稼働中の生産者と貿易動向を相互確認した。これらのデスク調査の情報源はあくまで例示であり、データ収集およびその後の検証作業においては、追加の公開資料も参照した。

一次インタビューおよび調査

一次調査は、カーボンナノチューブの生産者、販売業者、コンパウンダー、および電池・電子機器・ポリマー分野の大手エンドユーザーに対する構造化インタビューと簡易調査に重点を置き、回答に整合性が見られない場合には再確認の連絡を行った。世界的な視点を得るため、APAC、EMEA、南北アメリカ地域間で回答をバランスさせ、価格設定、採用の時期、グレードミックスの前提を実際の売買行動と照らして検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 最高経営責任者層:13% | APAC:45% |

| ミドルティア:56% | 部門・機能責任者:28% | EMEA:29% |

| 小規模プレイヤー:18% | マネージャー:59% | 南北アメリカ:26% |

市場規模算定・予測

規模算定は、生産、貿易動向、および用途レベルの採用シグナルを用いて地域ごとの対象カーボンナノチューブ材料需要プールを再構築するトップダウン方式から開始し、その後、混合価格アプローチにより価値を導出した。また、可能な場合はサプライヤーの収益サンプリング、標準的なASP範囲に関するチャネル確認、主要用途に関する量×ASPの整合性確認といった選択的なボトムアップ的近似値でも結果を確認し、ギャップが見られた場合には合計値を調整した。

主要なモデル入力には、電池製造の成長と導電性添加剤の使用強度、EVおよび定置型蓄電の普及率、導電性プラスチックが関連するポリマーコンパウンド生産量、材料形態(粉末対分散液またはマスターバッチ)による平均販売価格の差異、そして生産能力増強のペースと稼働率の変化が含まれる。予測にはシナリオ分析を用い、コアケースは採用時期と価格動向に関する専門家の合意に基づいて設定した後、より遅い認定サイクルやより速い電池需要の増加でストレステストを行った。小規模生産者に関するボトムアップの網羅性が不完全な場合には、観測された貿易・生産能力シグナルに基づく保守的なギャップ係数を適用し、その後のフォローアップインタビューで再確認した。

データ検証・更新サイクル

モデルの出力は、貿易の方向性、発表された生産能力拡大、主要用途分野からの推定需要量など、独立した確認事項と照らして三角測量を行い、合計値を採用する前に相違点を検証した。ある入力値が異常な急変を示した場合(例えば、顧客からの意見と一致しないASPの変動)、それを指摘し、再検討し、場合によっては簡易な再確認を通じて再検証した。

各成果物は、地域・年次間で前提、単位、換算の整合性を保つために、複数段階にわたるアナリストレビューを経ている。本報告書は年次で更新され、重要なプラント立ち上げ、供給の混乱、原料・エネルギーコストの急激な変動などの重大事象が発生した際には、臨時更新が行われる。提供前には最終確認を実施し、クライアントが追跡可能な入力データに裏付けられた最新の見解を受け取れるようにしている。

Mordor Intelligenceのカーボンナノチューブ市場推定値と他の公表推定値との比較

公表されているカーボンナノチューブ市場の値は、境界が常に一致しているわけではなく、また価格と量に関する前提がこの分野では急速に変動するため、大きく異なる場合がある。差異は、起点として選ばれる年、分散液やマスターバッチの扱い方、そして下流部品の価値をどの程度厳密に除外しているかからも生じる。

最初の販売時点でのカーボンナノチューブ材料収益を追跡し、価格・形態のミックスに関する前提を検証を通じて更新することで、Mordor Intelligenceは、カーボンナノチューブを含むだけの完成部品の価値を数え上げるのではなく、実際にカーボンナノチューブ材料として取引されているものに推定値を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.93 B (2026) | |

| コンサルティング会社A | USD 3.71 B (2024) | より早い基準年を用いており、採用状況や生産能力増強の時期が更新されていない場合、新しい電池主導の需要を過小に評価する可能性がある。これにより、後年のスナップショットと比較して市場規模の起点が低く見積もられる。 |

| 業界出版社B | USD 7.75 B (2025) | より広範な収益境界を含む場合があり、下流の完成品やより広いナノマテリアル関連分野からの価値が部分的に含まれることがある。これにより、年次成長を適用する前から合計値が上振れする可能性がある。 |

出典間の差異は主に、選択された年と、正確に何が価格算定の対象となっているか、すなわち最初の販売時点でのカーボンナノチューブ材料の価値か、それより下流に位置する価値かによるものである。明確に定義された境界と、採用状況、形態ミックス、ASPの変動に関する再現可能な確認を用いることで、最終的な数値を説明可能かつ計画に実用的なものに保つことができる。

レポートで回答される主要な質問

2026年のカーボンナノチューブ市場の規模はどのくらいですか?

カーボンナノチューブ市場規模は2026年に69億3,000万米ドルで、2031年までに21.13%のCAGRで成長すると予測されています。

グローバル需要で最大のシェアを持つセグメントはどれですか?

多層型バリアントが2025年のカーボンナノチューブ市場シェアの90.03%を占め、電池・複合材料用途によって牽引されています。

生産と消費をリードしている地域はどこですか?

アジア太平洋が2025年の生産量の54.45%を占め、中国と韓国が大規模CVD設備を追加するにつれ拡大を続けています。

カーボンナノチューブが電気自動車用電池に重要な理由は何ですか?

重量比0.5〜2.0%のカーボンナノチューブを添加することで電極の導電率が向上し、リチウムイオンパックのレート特性と長寿命化が実現します。

生産者が直面する主な規制上の課題は何ですか?

EUのREACHにおける高懸念物質としての分類とNIOSHの曝露限界値により、コストのかかる封じ込めとコンプライアンスシステムが必要とされています。

新設備に投資している企業はどこですか?

OCSiAlはルクセンブルクに年間1万トンの工場を建設中で、LG Chemは韓国の生産量を年間6,100トンに引き上げ、Jiangsu Cnanoは年間1万2,000トンに拡張しました。

最終更新日: