ナノロボティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

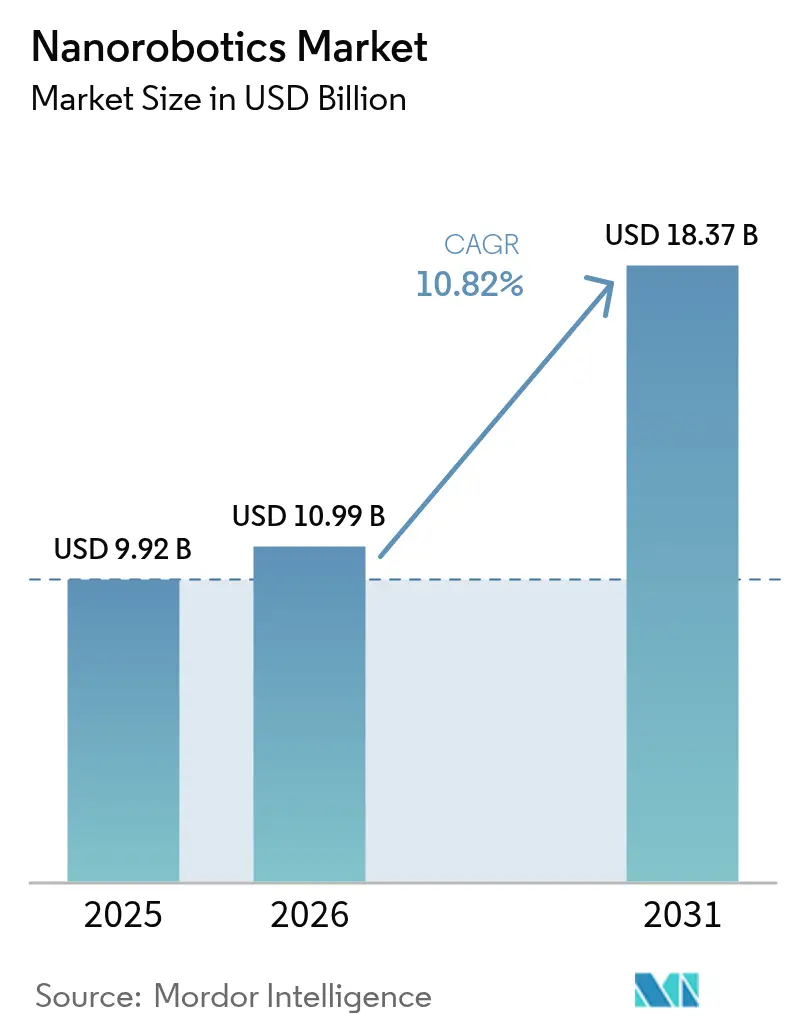

| 市場規模 (2026) | 10.99 十億米ドル |

| 市場規模 (2031) | 18.37 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

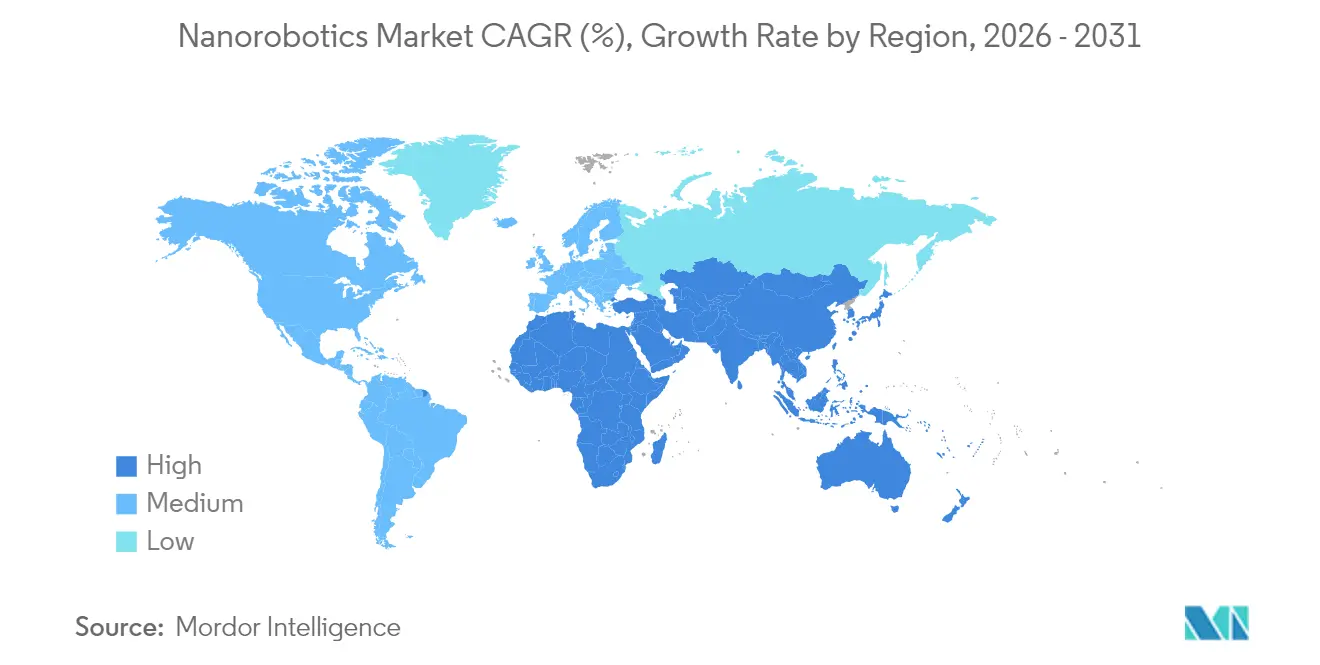

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

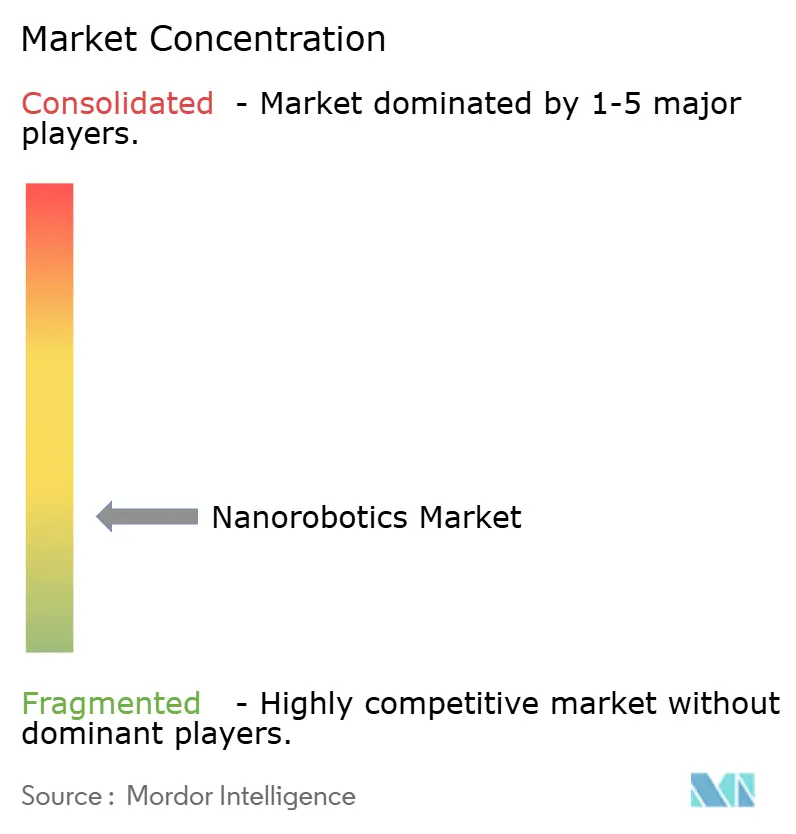

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノロボティクス市場分析

2026年のナノロボティクス市場規模はUSD 109.9億と推定され、2025年の USD 99.2億から成長し、2031年にはUSD 183.7億に達すると予測されており、2026年~2031年にかけて年平均成長率(CAGR)10.82%で拡大します。持続的な成長は三つの柱に支えられています。すなわち、北米および欧州の病院におけるMRI誘導型磁気ナノロボットプラットフォームの臨床展開、自律型マイクロスウォームに対する防衛補助金の増加、そして製造コストを低減させるナノ製造ツールへの中国の重点的な補助金です。ベンチャーキャピタルはCRISPR対応薬物送達スタートアップへの投資を継続しており、半導体ファウンドリーは5nm未満のメトロロジーワークフローを支援するナノマニピュレーターへの需要を加速させています。ナノロボットの細胞毒性に対する規制上の慎重姿勢およびISOクラス1クリーンルームの高コストが逆風として作用していますが、これらの障壁は広範な普及曲線を妨げるには至っていません。これらの要因が相まって、ナノロボティクス市場の中期的に堅調な見通しを確固たるものとしています。

レポートの主要なポイント

- 製造タイプ別では、ナノマニピュレーターが2025年のナノロボティクス市場シェアの31.12%を占め、磁気誘導型ナノボットは2031年までにCAGR 12.05%で成長すると予測されています。

- 推進方法別では、磁気システムが2025年のナノロボティクス市場規模の41.55%のシェアを獲得しており、化学・触媒推進は2031年までにCAGR 13.55%で前進すると見込まれています。

- コンポーネント別では、ナノセンサーが2025年に36.85%の収益シェアでトップとなり、制御および通信モジュールは2026年~2031年にかけてCAGR 14.18%で拡大すると予測されています。

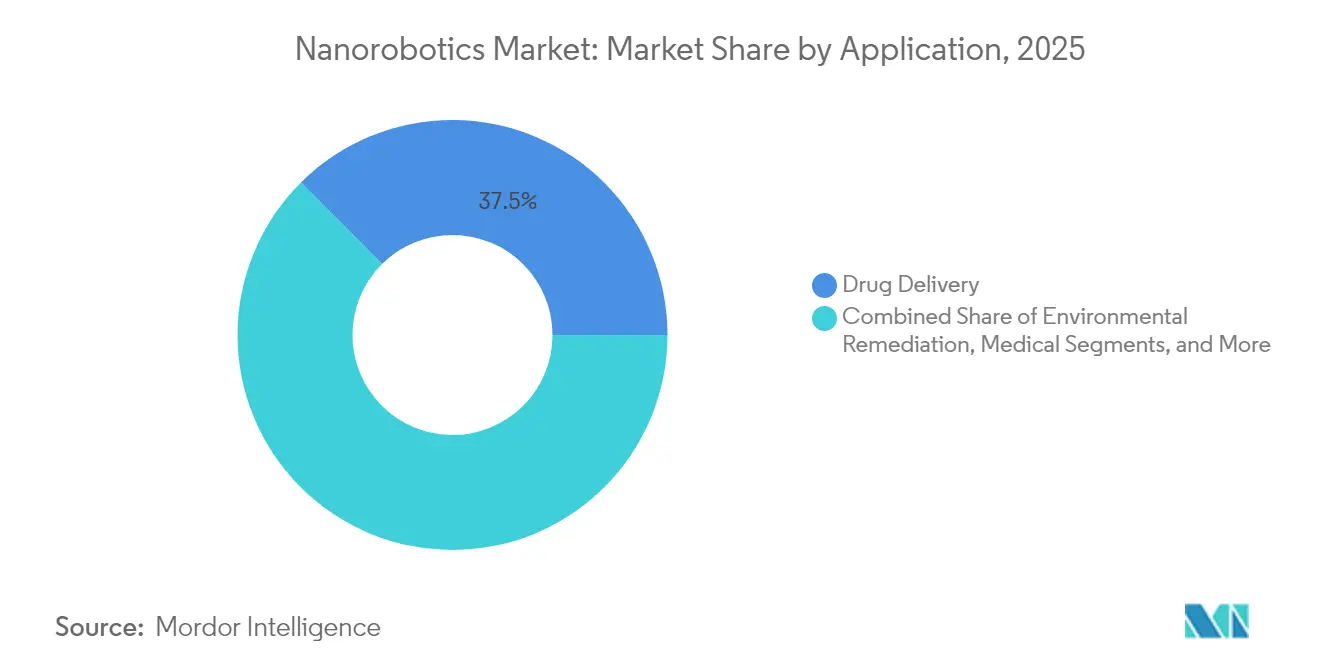

- 用途別では、薬物送達が2025年のナノロボティクス市場規模の37.45%を占め、最も急成長している用途は低侵襲外科手術でCAGR 15.28%となっています。

- エンドユーザー別では、病院が2025年のナノロボティクス市場シェアの34.25%を占め、半導体ファウンドリーは2031年までにCAGR 13.88%を記録すると予想されています。

- 地域別では、北米が2025年に31.65%のシェアでトップとなり、アジア太平洋地域がCAGR 14.46%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノロボティクス市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRI誘導型磁気アクチュエーションとAIの融合 | +2.1% | 北米およびEU | 中期(約3〜4年) |

| DARPAおよびEU防衛マイクロスウォーム補助金 | +1.5% | 北米およびEU(グローバルな防衛同盟国への波及を含む) | 短期(2年以内) |

| 中国の第14次五カ年計画補助金 | +2.3% | アジア太平洋地域(主に中国) | 中期(約3〜4年) |

| DNAオリガミ合成コストの急速な低下 | +1.8% | グローバル(研究拠点における初期利益を含む) | 短期(2年以内) |

| CRISPR対応スタートアップへのベンチャー資金の急増 | +1.4% | 北米およびEU | 中期(約3〜4年) |

| 5nm未満の半導体メトロロジー需要 | +2.0% | アジア太平洋地域および北米 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

米国およびEUの病院におけるMRI誘導型磁気アクチュエーションとAIの融合

米国および欧州の病院では、リアルタイムのMRIイメージングとAI強化型磁気ステアリングを組み合わせ、入り組んだ血管内でナノロボットを誘導しています。臨床試験では、肝細胞がん治療における肝動脈ターゲティング精度が2.6倍向上し、アルゴリズムの互換性が95%に達することが報告されています。既存のMRIスイートに大規模なハードウェアアップグレードが不要なため、展開が加速しており、病院システムの導入コストが低減しています。AIによる経路計画は処置時間および造影剤の使用量を削減し、採用の経済的根拠を強化しています。治療成果の改善により、この推進要因はナノロボティクス市場成長の中核に位置しています。

DARPAおよびEUの防衛マイクロスウォーム補助金が軍事偵察ナノボットを加速

DARPAの最新プログラムは、拒否環境をナビゲートするための句読点サイズ未満の1万台のプログラム可能なマイクロロボットの群れに資金を提供しています。EUの並行する公募は、分散センシングと自律協調を重視しています。初期のフィールドテストでは、リーダーフォロワーアルゴリズムにより迷路状の地形での任務成功率が40%向上することが示されていますが、自律的な致死性に関する公的議論は激化しています。倫理的な精査が輸出規制を変える可能性がある一方で、資金の急増により、民間の検査・災害救助市場への転用が可能なデュアルユース技術のパイプラインが確立されつつあります。

ナノ製造装置に対する中国の第14次五カ年計画補助金

北京の計画では、ナノ製造ツールを導入する国内ファブに対する税制優遇措置と補助金を充当しており、設備投資を最大20%削減し、地域サプライヤーの競争力を向上させています。中国の2024年研究開発費3兆3,300億人民元(USD 4,670億)には、未来産業インキュベーターへの専用配分が含まれており、ナノロボティクスコンポーネントメーカーを直接支援しています。補助を受けたコスト構造は、重量0.3gの蚊サイズのマイクロドローンを生産するパイロットラインにすでに反映されており、急速な能力向上を示しています。[1]工業情報化部、「未来産業の革新と発展の促進に関する実施意見」、miit.gov.cn

DNAオリガミ合成コストの急速な低下によるバイオナノロボットの大量プロトタイピングの実現

オープンソースシンセサイザーにより、高密度オリゴヌクレオチドをUSD 19,900/台で製造できるようになり、1テストあたりのDNAオリガミコストが1セントに削減されました。この価格崩壊により、大学の研究室が週単位で数千件のバイオナノロボット設計を繰り返すことが可能となり、30nm/sの速度で天然キネシンに匹敵するDNAナノ粒子モーターなどの革新的な成果を生み出しています。このコストダイナミクスにより、ベンチからクリニックまでのタイムラインが加速し、ナノロボティクス市場の対象治療領域が拡大しています。[2]「DNAナノ粒子モーターはモータータンパク質に匹敵する速度を達成できるか?」ScienceDaily、sciencedaily.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞毒性および免疫原性への懸念 | -1.9% | グローバル(規制市場を中心に) | 長期(5年以上) |

| 超クリーンルームインフラコスト | -1.7% | グローバル | 中期(約3〜4年) |

| 100nm未満のスウォーム通信規格の欠如 | -1.2% | グローバル | 長期(5年以上) |

| 軍事ナノスウォーム展開に対する公的倫理的反発 | -0.6% | 中東(グローバルへの波及可能性あり) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

細胞毒性および免疫原性への懸念がFDA・EMAの承認を制限

規制当局は主に受動的なナノ薬剤に対して許可を付与しており、能動的・自律型ナノロボットは長期的な生体内分布および臓器蓄積に関するより厳格な審査に直面しています。安全性データのギャップは承認タイムラインを延長させ、徹底的な毒性試験を賄う資本を欠く中小企業にとってとりわけ開発コストを引き上げています。

超クリーンルームインフラコストがスケールアップを阻害

商業用ナノロボット製造に不可欠なISOクラス1施設の建設には、1平方フィートあたりUSD 2,000〜6,000のコストがかかり、半導体メガプロジェクトがHVAC・フィルター・床材のサプライチェーンを逼迫させているため、ターンキーのリードタイムは18か月を超えます。並行するUSD 3,000億超のファブ建設により、主要材料価格は過去1年間で12〜15%上昇しており、中小ナノロボティクススタートアップはパイロット生産能力の確保から排除されています。100,000平方フィートのISOクラス1プラントの年間運営コストは、1時間あたり500〜750回の換気に対してUSD 3,000万〜4,000万に達し、維持管理と減価償却により生涯コストはUSD 20億に近づきます。モジュール式ミニ環境は設備投資を35%節約できる一方、ISOクラス4の制限により大量生産では企業が再び本格的なクリーンルームを利用せざるを得なくなり、製造が富裕地域に集中し、グローバルなナノロボティクスの普及を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造タイプ別:ナノマニピュレーターが規模を維持しながら磁気システムがイノベーションをけん引

ナノマニピュレーターは2025年のナノロボティクス市場シェアの31.12%を獲得し、原子分解能ハンドリングが不可欠な半導体メトロロジーラインに定着しています。MRI互換性に支援された磁気誘導ナノボットは、CAGR 12.05%で成長すると予測されており、2031年までのナノロボティクス市場規模全体を上回るペースで拡大しています。

ナノマニピュレーターの成熟したツールベースは機器サービスからの安定した収益を確保していますが、磁気誘導プラットフォームは特にターゲット腫瘍学的処置向けの新たな医療予算を獲得しています。ハイブリッド3Dプリント構造物や細菌ベースのボットはエコシステムを多様化しますが、より高い単価コストと規制上の不確実性のためにニッチな存在に留まっています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

推進方法別:磁気の優位性と触媒の復興

磁気アクチュエーションは2025年のナノロボティクス市場規模の41.55%を占め、病院がイメージングと推進の両方に既存のMRIスイートを活用しています。化学・触媒システムは、膀胱がん治療における尿素などの生体内燃料源を活用することで、2031年までにCAGR 13.55%を記録すると予測されています。

超音波ベースの音響推進と光活性化メカニズムは、深部組織浸透やオンデマンド活性化など、用途固有の優位性を提供しています。推進方法の組み合わせは異質なままである可能性が高く、ソリューション設計者がユースケースの制約に合わせた移動物理学を選択できるようになっています。

コンポーネント別:センサーが検出を主導し通信モジュールが急速に前進

ナノセンサーは2025年収益の36.85%を占め、ヘルスケアおよび環境モニタリング全体にわたる分子レベル検出への普遍的な需要を反映しています。制御および通信モジュールは、スウォームレベルの協調が理論からプロトタイプへと移行するにつれ、コンポーネントの中で最も高いCAGR 14.18%を記録すると見込まれています。

量子トンネル力センサーおよびナノワイヤレスデータリンクの進歩が統合プラットフォームの付加価値を高めています。それでも、小型化の上限がオンボード処理を制限するため、エッジAIファームウェアは電力予算を節約するために軽量であり続ける必要があります。

用途別:薬物送達がリードし外科ロボティクスが加速

薬物送達は2025年に37.45%のシェアを維持し、DNAオリガミスイッチによる腫瘍成長70%抑制を示す臨床データに支えられています。バーチャル生検向けの磁気連続体ロボットを含む低侵襲外科手術は、ナノロボティクス市場全体を大幅に上回るCAGR 15.28%で成長すると見込まれています。

環境修復と精密エレクトロニクス保守は追加的な成長層を提供しています。成功は、特に生体組織やエコシステムが関与する場合において、有効性と規制上の承認のバランスにかかっています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を維持しファウンドリーが増分利益をけん引

病院は2025年のナノロボティクス市場シェアの34.25%を占め、MRIインフラと償還経路に支えられています。3nmの歩留まりを追求する半導体ファウンドリーは、ナノマニピュレーターとAI対応検査ツールを調達することで、CAGR 13.88%で最も多くの増分収益をもたらすでしょう。

製薬会社はプラットフォーム研究開発に資金を提供しており、防衛機関は政策の不確実性にもかかわらず偵察スウォームへのニッチ需要を維持しています。研究機関はイノベーションの源泉であり続けますが、直接収益への貢献は限定的です。

地域分析

北米は2025年に31.65%のシェアを維持し、DARPAの補助金とCRISPRナノロボティクスへのベンチャー投資が同地域をイノベーションの最前線に置き続けています。米国のナノ医薬品セグメントだけで、2033年までにUSD 2,796.9億に達する見込みです。カナダの研究エコシステムは、遺伝子編集送達プラットフォームと腫瘍学に特化したプロトタイプでこの強みを補完しています。

アジア太平洋地域はCAGR 14.46%で最も急速に拡大しているエリアであり、中国の補助金コンベヤーと日本の顕微鏡精度によって牽引されています。補助を受けたファブがコスト障壁を低減し、地域プレイヤーは蚊サイズのドローンとグローバルサプライチェーンを支える高分解能走査型電子顕微鏡ツールを実証しています。規制体制は西洋の基準に遅れをとっていますが、特に医療機器を中心に厳格化が進んでいます。

欧州は厳格な監督と手厚い研究開発資金のバランスを保っています。NanoRemなどのプロジェクトは、環境上の要請が土壌および地下水浄化のための資金付きパイロットにどのように転換されるかを示しています。ドイツと英国はそれぞれ精密機器およびバイオテクノロジーのニッチ分野を主導しており、フランスとスカンジナビア諸国はグローバル規範を形成しうる倫理重視のフレームワークを推進しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

競争環境

Thermo Fisher Scientific、JEOL、Brukerなどの大手精密機器企業は、研究室およびファブに設置された装置の導入実績によって市場に根を張っています。Thermo Fisherのヴァルカン自動化ラボはロボティクスとAIを組み合わせ、原子スケールの電子顕微鏡ワークフローを効率化し、欠陥分析サイクルを短縮しています。JEOLは2023年度の売上高が1,743億円を記録し、マルチビームマスクライターへの旺盛な需要に牽引されました。

新興プレイヤーは用途への特化によって差別化を図っています。Microbot MedicalのLIBERTY腔内システムに関するFDA申請により、同社の株価は60.71%上昇しました。NaniteおよびEntos Pharmaceuticalsは、希少疾患治療における未充足ニーズに対応するため、非ウイルス性遺伝子送達にAI設計を活用しています。

環境修復分野では、2時間以内に80%のマイクロプラスチックを除去するという学術的な実証が商業的な利用可能性を上回っており、ホワイトスペースの機会が依然として存在しています。機器のノウハウとバイオテクノロジーの機動性を融合したパートナーシップにより、これらの新興垂直市場においてファーストムーバー優位性を解放できる可能性があります。

ナノロボティクス業界リーダー

Thermo Fisher Scientific Inc.

Bruker Corporation

JEOL Ltd.

Oxford Instruments Plc

Microbot Medical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ミズーリ大学の研究者が、低毒性溶媒を使用して水中のナノプラスチックを98%以上除去する持続可能な方法を開発し、ナノロボティクスの環境修復用途への応用可能性を示しました。

- 2025年3月:カリフォルニア大学バークレー校のエンジニアが、外部磁場を使用して制御飛行が可能な重量わずか21ミリグラムのセンチメートル未満の無線飛行ロボットを開発し、オンボードバッテリーの必要性を排除しました。

- 2025年3月:研究者が、単細胞ゾウリムシに匹敵するサイズの微小ロボットに関する研究結果を発表しました。このロボットは感知・思考・自律行動が可能で、1台あたりUSD 0.01未満のコストで製造されます。

- 2025年2月:Microbot MedicalがLIBERTYロボット腔内外科手術システムに関するFDA 510(k)申請を提出しました。

グローバルナノロボティクス市場レポートの調査範囲

ナノロボットは、バイオチップ、ヌボット、細菌ベース、3Dプリンティングなど様々な種類の技術を使用して製造でき、薬物送達、医療イメージング、情報ストレージ、健康センサー、レプリケーターなど様々な用途に使用できます。

| ナノマニピュレーター |

| バイオナノロボット |

| 磁気誘導ナノボット |

| 細菌ベースナノボット |

| 3Dプリントナノロボット |

| その他の製造タイプ |

| 磁気アクチュエーション |

| 化学・触媒 |

| 音響(超音波) |

| 光駆動 |

| バイオハイブリッド・鞭毛型 |

| ナノセンサー |

| ナノアクチュエーターおよびモーター |

| ナノマニピュレーションシステム |

| 制御および通信モジュール |

| 薬物送達 |

| 医療画像診断 |

| 低侵襲外科手術および細胞修復 |

| 健康モニタリングセンサーおよびレプリケーター |

| 環境修復 |

| 精密エレクトロニクスおよび半導体メトロロジー |

| 軍事および偵察 |

| 病院および外科センター |

| 製薬・バイオテクノロジー企業 |

| 学術・政府研究機関 |

| 半導体ファウンドリー |

| 防衛機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製造タイプ別 | ナノマニピュレーター | ||

| バイオナノロボット | |||

| 磁気誘導ナノボット | |||

| 細菌ベースナノボット | |||

| 3Dプリントナノロボット | |||

| その他の製造タイプ | |||

| 推進・アクチュエーション方法別 | 磁気アクチュエーション | ||

| 化学・触媒 | |||

| 音響(超音波) | |||

| 光駆動 | |||

| バイオハイブリッド・鞭毛型 | |||

| コンポーネント別 | ナノセンサー | ||

| ナノアクチュエーターおよびモーター | |||

| ナノマニピュレーションシステム | |||

| 制御および通信モジュール | |||

| 用途別 | 薬物送達 | ||

| 医療画像診断 | |||

| 低侵襲外科手術および細胞修復 | |||

| 健康モニタリングセンサーおよびレプリケーター | |||

| 環境修復 | |||

| 精密エレクトロニクスおよび半導体メトロロジー | |||

| 軍事および偵察 | |||

| エンドユーザー別 | 病院および外科センター | ||

| 製薬・バイオテクノロジー企業 | |||

| 学術・政府研究機関 | |||

| 半導体ファウンドリー | |||

| 防衛機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ナノロボティクス市場の現在の規模は?

ナノロボティクス市場は2026年にUSD 109.9億となり、2031年までにUSD 183.7億に達すると予測されています。

最大のナノロボティクス市場シェアを持つセグメントはどれですか?

ナノマニピュレーターは、半導体メトロロジーでの広範な使用により、2025年に31.12%のシェアでトップとなっています。

なぜ磁気推進システムはこれほど優位なのですか?

病院はイメージングと推進の両方にMRI装置を転用できるため、磁気システムは2025年のナノロボティクス市場規模の41.55%のシェアを占めています。

最も成長が速い地域はどこですか?

アジア太平洋地域は、ナノ製造と精密メトロロジーへの中国および日本の投資により、2031年までにCAGR 14.46%で成長すると予測されています。

医療用ナノロボットが直面する主な規制上のハードルは何ですか?

自律型ナノロボットの細胞毒性と免疫原性に関する懸念により、FDAおよびEMAの承認サイクルが遅延しており、市場投入までの期間が延長しています。

半導体のトレンドはナノロボティクス市場にどのような影響を与えていますか?

5nm未満のチップ製造には原子スケールの検査が必要であり、ナノマニピュレーターロボティクスおよびAI対応メトロロジーシステムへの需要を高めています。

最終更新日: