炭素複合材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

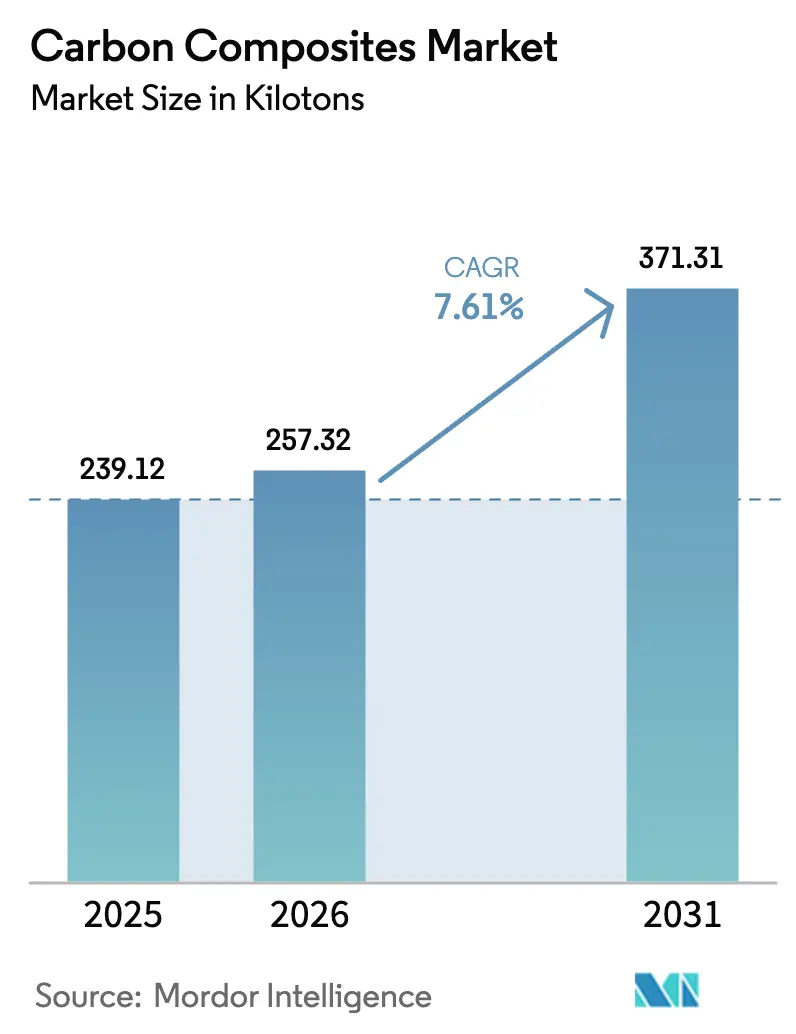

| 市場取引高 (2026) | 257.32 キロトン |

| 市場取引高 (2031) | 371.31 キロトン |

| 成長率 (2026 - 2031) | 7.61% CAGR |

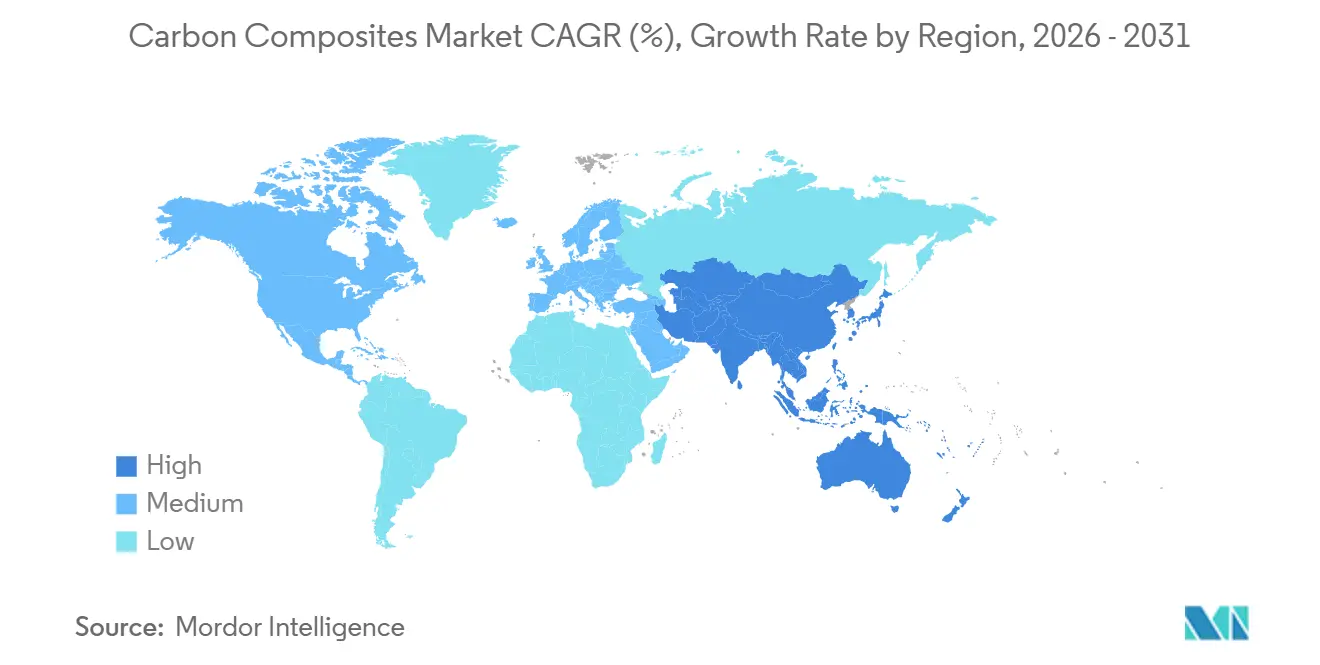

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素複合材料市場分析

炭素複合材料市場規模は、2025年の239.12キロトンから2026年には257.32キロトンに増加し、2031年までに371.31キロトンに達すると予測されており、2026年〜2031年にかけてCAGR 7.61%で成長する見込みです。繊維価格の低下、洋上風力の急速な規模拡大、および輸送分野における電動化の推進が、炭素複合材料市場の対応可能な数量基盤を拡大しています。中国における大型トウの過剰生産能力により、T300グレードの平均価格は2024年末までに1キログラム当たり約12米ドルにリセットされ、風力タービンブレードおよび水素容器への採用が加速する一方、既存企業のマージンは圧縮されています。自動車メーカーは、部品タクトタイムを5分未満で実現する高速サイクル熱可塑性プラットフォームへと移行しており、オートクレーブのボトルネックなしに構造用バッテリートレイプログラムを可能にしています。航空宇宙分野は認定済みプリプレグパイプラインを背景にプレミアムシェアを維持していますが、6メートル以上のオートクレーブにおける能力制約により、広胴機プログラムはオートクレーブ不要(OoA)樹脂システムへと誘導されています。

主要レポートのポイント

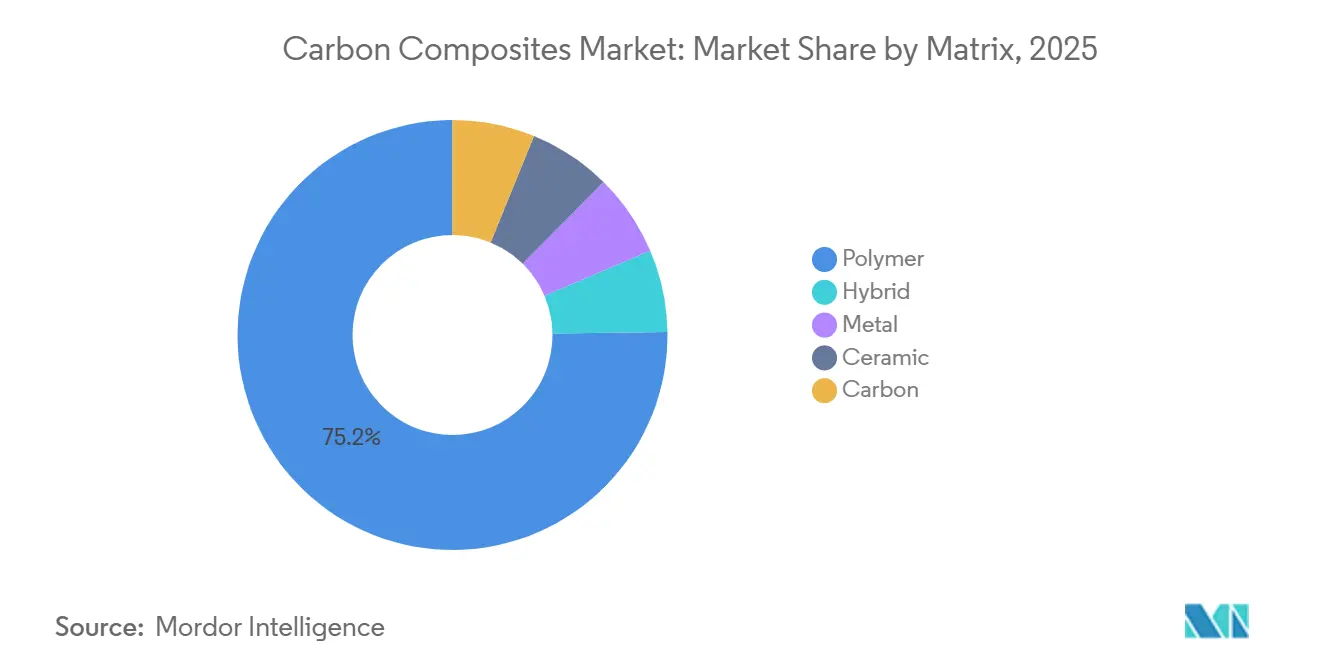

- マトリックス別では、ポリマーが2025年に75.22%の最大市場シェアを占めました。ポリマーの市場シェアは予測期間(2026年〜2031年)においてもCAGR 8.72%で増加する見込みです。

- プロセス別では、プレスおよび射出プロセスが2025年に33.26%の最大シェアを占め、予測期間(2026年〜2031年)においてCAGR 8.34%で成長する見込みです。

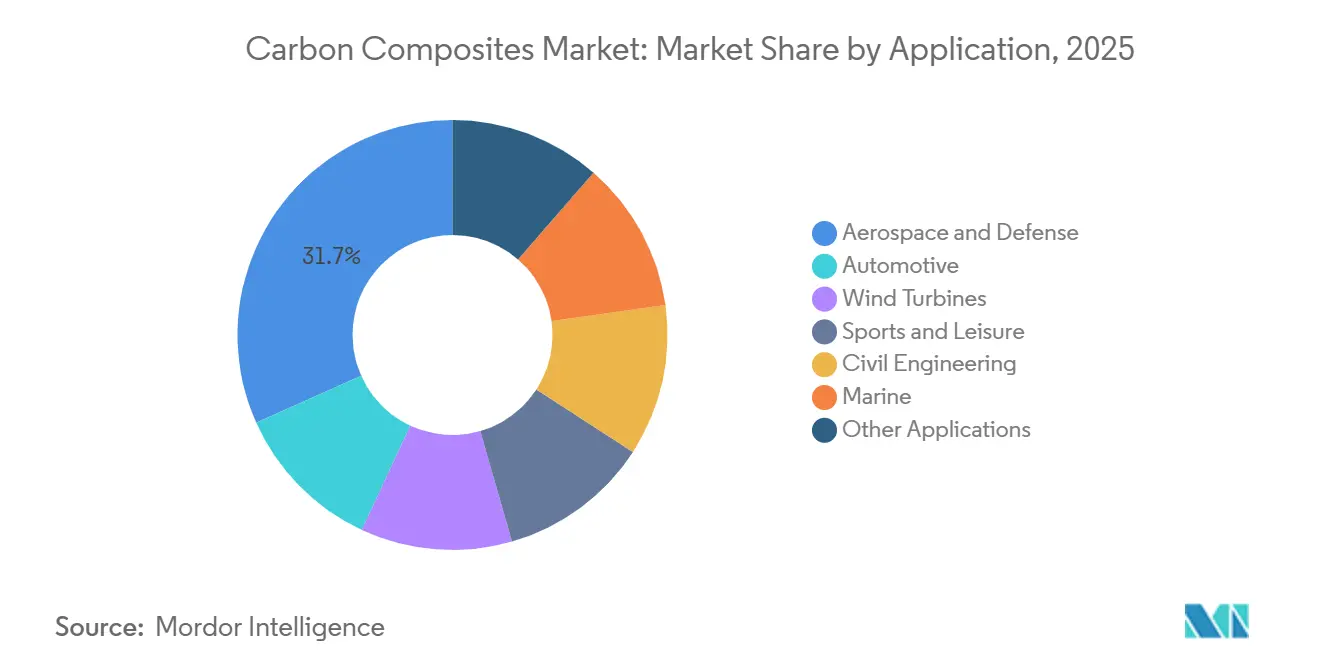

- 用途別では、航空宇宙・防衛が2025年に31.67%の最大シェアを占め、風力タービンのシェアは予測期間(2026年〜2031年)においてCAGR 8.28%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に39.12%の最大市場シェアを占め、予測期間(2026年〜2031年)においてCAGR 8.66%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭素複合材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV航続距離延長の必要性 | +1.2% | 中国、欧州連合、北米 | 中期(2〜4年) |

| 大型化した洋上風力ブレード(100m以上) | +1.8% | 中国、北海、米国大西洋岸 | 長期(4年以上) |

| 中国大型トウ価格の影響 | +1.5% | 中国を起点に世界へ波及 | 短期(2年以内) |

| 水素物流向けタイプIV/タイプV CFRP容器 | +0.9% | 北米、欧州連合、日本、韓国 | 長期(4年以上) |

| 宇宙打ち上げ需要向け再使用可能CFRP極低温タンク | +0.6% | 米国、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV航続距離延長の必要性

バッテリー電気自動車モデルは400〜600kgのバッテリーパックを搭載しています。炭素繊維製バッテリーハウジングはアルミニウム比で40〜60%の質量削減を実現し、10kg軽量化するごとに15〜25kmの航続距離延長をもたらします[1]フラウンホーファー研究所、「軽量バッテリーエンクロージャー研究」、fraunhofer.de。SGL CarbonのCOOLBatデモンストレーターは、アクティブ冷却経路を統合しながらエンクロージャー重量を35%削減しました。しかし、BMWの2025年ノイエ・クラッセプログラムは、石炭ベースの電力グリッド下での繊維1kgあたりのライフサイクル排出量が依然として平均17.35kg CO₂換算であることを理由に、炭素繊維の広範な使用を見送りました。SABICとKautexが共同開発した、1kgあたり8〜10米ドルで価格競争力のある短繊維熱可塑性ハウジングは、現在航続距離500km以上のプレミアムカーを対象としています。この二極化は、再生可能エネルギーで稼働する繊維ラインが納入コストを1kgあたり10米ドル近くまで押し下げるまで、炭素複合材料市場が高級・高性能EVに依存し続けることを示しています。

大型化した洋上風力ブレード(100m以上)

100mを超えるブレード長では、25年間の疲労寿命を満たすために炭素スパーキャップが必要です。MingYangの143mプロトタイプは恒神繊維を使用し、定格風速時のチップたわみを8m未満に抑えています[2]MingYang Smart Energy、「143m洋上ブレード発表」、mingyang.com。東方電気の153mブレードは全ガラス積層比で18%の質量削減を実現し、クレーン船のレートが1日50万米ドルを超える浮体式基礎への設置を容易にしています。VestasおよびSiemens Gamesaの設計では、ブレード質量に占める炭素含有量が2025年の8〜12%から2030年には約20%に上昇することが示されています。TPI Compositesは、長尺ブレード比率の増加による10%のブレード価格上昇を受け、2025年半ばにアイオワ工場を再開しました。洋上設置が加速するにつれ、炭素複合材料市場は新設12〜15MWタービン1基あたり8〜10トンの繊維需要から恩恵を受けることになります。

中国大型トウ価格の影響(2026年以降)

中国の設置能力は2024年に約135,500トンに達し、国内需要の84,000トンを上回りました。T300-12K繊維のスポット価格は2022年の1kgあたり33米ドルから2024年末には約12米ドルに低下しました。大型トウライン(48K〜50K)は酸化炉あたりのスループットを向上させることでユニットコストを30%削減しました。2025年の輸出増加により、欧州および米国のファブリケーターは非航空宇宙用途で中国グレードへの代替が可能になりました。東レおよび吉林化学繊維は2026年1月から10〜20%の値上げを発表しましたが、その持続性はコスト重視の自動車・産業セグメントにおける需要回復に依存しています。

水素物流向けタイプIV/タイプVのCFRP容器

700バール定格の62.4LタイプIVタンクは約33kgの繊維を使用し、コストは800〜1,200米ドルです。タイプV仕様はライナーを排除することで10〜20%の重量削減を実現し、6重量%を超える貯蔵密度を達成します。米国エネルギー省は2030年までに繊維価格を1kgあたり15〜20米ドルとする目標を掲げており、タクトサイクル15分の自動フィラメントワインディングプログラムを促進しています。Hexagon Purusのノルウェー拠点は2026年に年間10,000タンクの生産を目標としており、日本のNEDO(新エネルギー・産業技術総合開発機構)の試験では、航続距離1,000海里のフェリー向け海上500バール貯蔵の検討が進められています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルミニウム・リチウム合金および第3世代AHSSによる代替脅威 | -0.8% | 世界の航空宇宙・自動車分野 | 中期(2〜4年) |

| 世界的なオートクレーブのボトルネック(広胴機航空宇宙) | -0.5% | 北米、欧州 | 短期(2年以内) |

| PFAS関連サイジング剤規制 | -0.3% | 欧州連合、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム・リチウム合金および第3世代AHSSによる代替脅威

アルミニウム・リチウム合金は胴体フレームで最大10%の重量削減を実現し、確立された金属加工技術を使用するため整備コストを15〜20%削減します。第3世代AHSSは15%以上の伸びを保ちながら980〜1,180MPaの強度を発揮し、CO₂フットプリントを大幅に低減しながら20〜25%の薄肉化を可能にします。BMWがノイエ・クラッセEVへの広範な炭素繊維使用を見送った決定は、こうしたライフサイクルおよびコストの現実を反映しています。再生可能電力が前駆体排出量を体系的に削減するまで、炭素複合材料産業はこのリスクにさらされ続けるでしょう。

世界的なオートクレーブのボトルネック(広胴機航空宇宙)

Boeingのサウスカロライナ工場は直径6mのオートクレーブを5基稼働させており、787バレルのスループットは月約60機に制限されています。Hexcel M77などのOoAシステムは加圧なしで1.2%のボイド許容値を満たしますが、積層作業工数が10〜15%増加し、厚肉断面の気孔率の課題が残ります。FAA AC 20-107Bに基づく認証には3〜5年を要するため、この抑制要因は次世代広胴機の近期的な生産レート柔軟性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マトリックス別:ポリマーの優位性が数量成長を支える

ポリマー複合材料は2025年の炭素複合材料市場シェアの75.22%を占め、予測期間(2026年〜2031年)においてCAGR 8.72%で成長する見込みです。Airbusブラケット向けの熱可塑性PEEK(ポリエーテルエーテルケトン)およびPPS(ポリフェニレンスルフィド)部品は5分未満で硬化し、BMW iシリーズの構造体はリサイクル性と損傷許容性の優位性を実証しています。金属マトリックスおよびカーボン・カーボン形式は、1kgあたり500米ドルを超える高い原材料コストのため低シェアにとどまっています。ポリアミド6樹脂トランスファー成形がサイクルタイムを10分未満に短縮するにつれ、ポリマーセグメント内の熱可塑性含有量は2031年までに炭素複合材料市場規模の一定割合を占めるようになる可能性があります。

需要の勢いは、ハイブリッドエポキシ・熱可塑性中間層を採用した自動車用バッテリートレイ、航空宇宙用クリップ、および風力ブレードのトレーリングエッジに支えられています。GuritのIEC 61400-23に基づく500万回疲労サイクルを通じた98mプロトタイプの検証により、根元部の剥離問題が軽減されました。再溶融可能な熱可塑性端材はティア1成形業者のスクラップコストを削減し、炭素複合材料市場の長期的なサステナビリティの論拠を強化しています。

プロセス別:プレスおよび射出が数量製造をリード

プレスおよび射出工程は2025年の炭素複合材料市場規模の33.26%を占め、予測期間(2026年〜2031年)においてCAGR 8.34%で拡大する見込みです。5万台規模のEVプラットフォーム向けに圧縮成形されたナトリウム金属塩化物(SMC)バッテリーパンは2分サイクルで稼働し、鋼材ベースラインから9kgを削減します。引抜成形および連続巻取りは、90〜95%の繊維体積分率で洋上風力スパーキャップテープを供給し、100mブレードに対して予測可能な品質を確保します。湿式積層およびインフュージョンは、複雑な曲率が長いタック時間を相殺する船舶船体および土木橋梁の改修において引き続き有効です。

Thermwood LSAMマシンが10kg/hrの堆積速度で6m船体プラグを印刷し、工具製作のリードタイムを40%短縮するにつれ、付加製造プロセスが主流に加わっています。Electroimpactガントリーを用いたAFP堆積速度は777X翼外板で100kg/hrに達し、炭素複合材料産業の単位労働コスト削減への取り組みを加速しています。

用途別:航空宇宙がシェアを維持、風力タービンが成長を牽引

航空宇宙・防衛はBoeing 787およびAirbus A350の生産を背景に2025年に31.67%のシェアを保持しました。しかし、12〜16MWの洋上機が100〜115mブレードを標準化し、1基あたり8〜10トンの炭素を必要とするにつれ、風力タービンブレードは予測期間(2026年〜2031年)において最速のCAGR 8.28%を記録する見込みです。風力向け炭素複合材料市場規模は、2030年までに航空宇宙の数量成長を上回る勢いです。

自動車需要はBMWのノイエ・クラッセへの方針転換後に横ばいとなり、ニッチなスーパーカーおよび商用車向け水素タンクへの注目が高まっています。スポーツ・レジャーはプレミアム自転車を中心に4〜5%の着実な成長を示し、医療機器および民生用電子機器は小型化トレンドのもとで合わせて一桁台の成長を加えています。

地域分析

アジア太平洋は2025年の炭素複合材料市場シェアの39.12%を維持し、予測期間(2026年〜2031年)においてCAGR 8.66%で拡大する見込みです。中国の中復神鷹や広威などのメーカーは大型トウラインを拡張し、2024年に国内自給率を80%超に引き上げ、2026年までに90%を目標としています。広東省および江蘇省だけで洋上風力ブレード需要が2025年に10,000トン以上の炭素繊維を消費しました。日本はT1000GおよびM60J高弾性グレードでリーダーシップを維持しており、東レの愛媛工場がプレミアム航空宇宙ニッチを占めています。

北米は市場シェアで第2位にランクされており、Boeing、Lockheed Martin、Northrop GrummanへのHexcelプリプレグ供給が支えています。TPI Compositesの2025年半ばにおけるアイオワ工場の再開は、Vineyard WindおよびSouth Forkプロジェクト向け100mブレードの需給逼迫を示しています。米国の燃費規制が欧州のCO₂基準に遅れをとっているため、自動車複合材料の採用は緩やかであり、ピックアップトラックやSUVではコスト優位の鉄鋼・アルミニウムが依然として主流です。

欧州のシェアは、Airbusプログラムおよびドッガーバンクやバルティック・イーグルでの洋上風力設置によって牽引されています。ドイツとフランスは自動車複合材料をリードしていますが、BMWの戦略見直しが数量予測を抑制しています。Guritのスイス・エンジニアリングセンターおよびSGL Carbonのドイツ工場は、熱可塑性ブラケット分野において重要な規模を確保しています。電気フェリーを含む北欧の船舶用途は増分的な複合材料トン数を吸収していますが、年間1,000トン未満にとどまっています。

競合状況

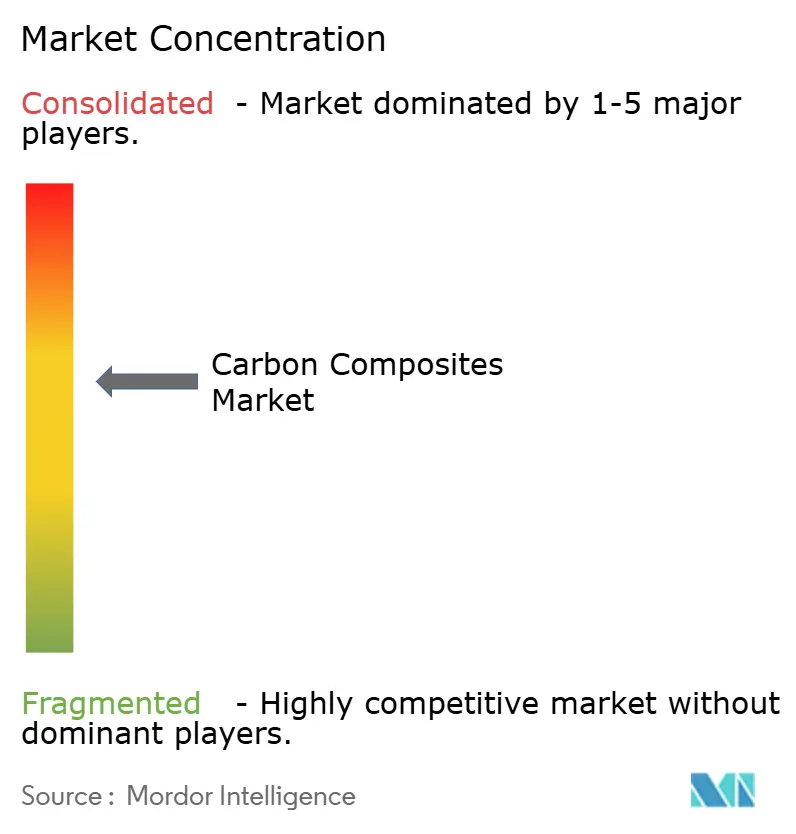

炭素複合材料市場は中程度に集約されています。価格競争によりT300スポット価格は1kgあたり12米ドルに低下し、西側の既存企業は航空宇宙専業のマージンへと追い込まれています。787翼外板で認定された東レのT1100Gは依然として1kgあたり150〜200米ドルの価格水準を確保しており、認定済み高弾性グレードを取り巻く参入障壁の高さを示しています。2025年には5億米ドルを超えるM&A(合併・買収)案件は表面化しておらず、景気循環的な価格低迷の中でのバリュエーションギャップを反映しています。

炭素複合材料産業のリーダー企業

TORAY INDUSTRIES, INC.

Hexcel Corporation

Mitsubishi Chemical Group Corporation

SGL Carbon

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:炭素繊維系複合材料の専門知識で知られるフランス企業Epsilon Compositeは、インドのチェンナイに新子会社HindEpsilon Compositeを設立しました。このイニシアチブを主導するのはEpsilonのケーブル部門であり、HVCRC(複合コア電気導体)技術の開発・製造に注力しています。

- 2024年11月:Toray Advanced Compositesは、Gordon Plasticsから資産、技術、および知的財産を取得しました。この戦略的買収により、TACは連続繊維強化熱可塑性複合材料一方向(UD)テープおよび高融点ポリマーシステムの開発、試験、製造における能力を強化しました。

- 2024年2月:Syensqoは、顧客が環境目標を達成できる持続可能なソリューションを提供するためにTrilliumと提携しました。この協業を通じて、Syensqoは炭素繊維用途向けに調整された持続可能な原材料の創出を重視しています。SyensqoとTrilliumは、完全バイオベースの炭素繊維複合材料に向けてさらに前進することを期待しています。

世界の炭素複合材料市場レポートの調査範囲

炭素複合材料は炭素繊維強化材を用いた複合材料です。炭素複合材料は通常、炭素とグラファイトを80〜90%含んでいます。天然および合成グラファイト粒子、炭素繊維、ならびにアモルファス炭素粒子の独自のブレンドは、特定の所望特性に合わせて調整されています。

炭素複合材料市場は、マトリックス、プロセス、用途、および地域別にセグメント化されています。マトリックス別では、ハイブリッド、金属、セラミック、炭素、ポリマーにセグメント化されています。プロセス別では、プリプレグ積層プロセス、引抜成形、湿式積層およびインフュージョンプロセス、プレスおよび射出プロセス、その他(3Dプリンティング)にセグメント化されています。用途別では、航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、土木工学、船舶用途、その他の用途(電子機器、医療用途、防護服、圧力容器)にセグメント化されています。本レポートは主要地域の17カ国における炭素複合材料の市場規模と予測も網羅しています。各セグメントの市場規模と予測は数量(キロトン)ベースで算出されています。

| ハイブリッド | |

| 金属 | |

| セラミック | |

| 炭素 | |

| ポリマー | 熱硬化性 |

| 熱可塑性 |

| プリプレグ積層 |

| 引抜成形および巻取り |

| 湿式積層およびインフュージョン |

| プレスおよび射出プロセス |

| その他のプロセス |

| 航空宇宙・防衛 |

| 自動車 |

| 風力タービン |

| スポーツ・レジャー |

| 土木工学 |

| 船舶 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| マトリックス別 | ハイブリッド | |

| 金属 | ||

| セラミック | ||

| 炭素 | ||

| ポリマー | 熱硬化性 | |

| 熱可塑性 | ||

| プロセス別 | プリプレグ積層 | |

| 引抜成形および巻取り | ||

| 湿式積層およびインフュージョン | ||

| プレスおよび射出プロセス | ||

| その他のプロセス | ||

| 用途別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 風力タービン | ||

| スポーツ・レジャー | ||

| 土木工学 | ||

| 船舶 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

炭素複合材料市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に257.32キロトンで、2031年までに371.31キロトンへとCAGR 7.61%で成長する見込みです。

炭素複合材料の需要をリードしている地域はどこですか?

アジア太平洋が2025年に39.12%のシェアでリードしており、2031年までに最速のCAGR 8.66%を記録する見込みです。

炭素複合材料市場において最も急速に拡大しているセグメントはどれですか?

洋上プロジェクトが炭素繊維スパーキャップを必要とする100m以上のブレードを採用するにつれ、風力タービンブレードが最高のCAGR 8.28%を示しています。

繊維価格の低下は採用にどのような影響を与えていますか?

大型トウの過剰生産能力により、T300繊維価格は2024年までに1kgあたり約12米ドルに低下し、風力エネルギーおよび水素タンクへの採用を促進する一方、メーカーのマージンを圧迫しています。

高弾性航空宇宙グレードを支配している企業はどこですか?

東レ、Mitsubishi Chemical、Teijinは、独自の前駆体化学と長年にわたる航空宇宙認定を背景に、T1000+、M60Jおよび類似グレードでリーダーシップを維持しています。

最終更新日: