カーボンブラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.95 十億米ドル |

| 市場規模 (2031) | 33.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーボンブラック市場分析

カーボンブラック市場は2025年のUSD 246.1億から2026年にはUSD 259.5億へと成長し、2026年~2031年にかけて5.44%のCAGRで2031年にはUSD 338.2億に達する見込みです。タイヤ補強材、プラスチックコンパウンディング、バッテリー電極、高性能コーティングからの旺盛な需要が安定した数量成長を支え、プレミアム特殊グレードへの段階的な製品ミックスの移行を促進しています。アジア太平洋地域における生産能力の増強が生産拡大を下支えしている一方、原料価格の変動と高まる持続可能性要件により、生産者はコスト管理の強化とプロセス革新の採用を迫られています。電動化の加速が導電性グレードの普及を促進し、プラズマメタン熱分解などのプロセスの革新が競合ポジショニングを再構築しています。カーボンブラック市場は、従来型モビリティと新興エネルギー貯蔵サプライチェーンの両方にとって不可欠な素材インプットとして、引き続き価値を生み出しています。

主なレポートのポイント

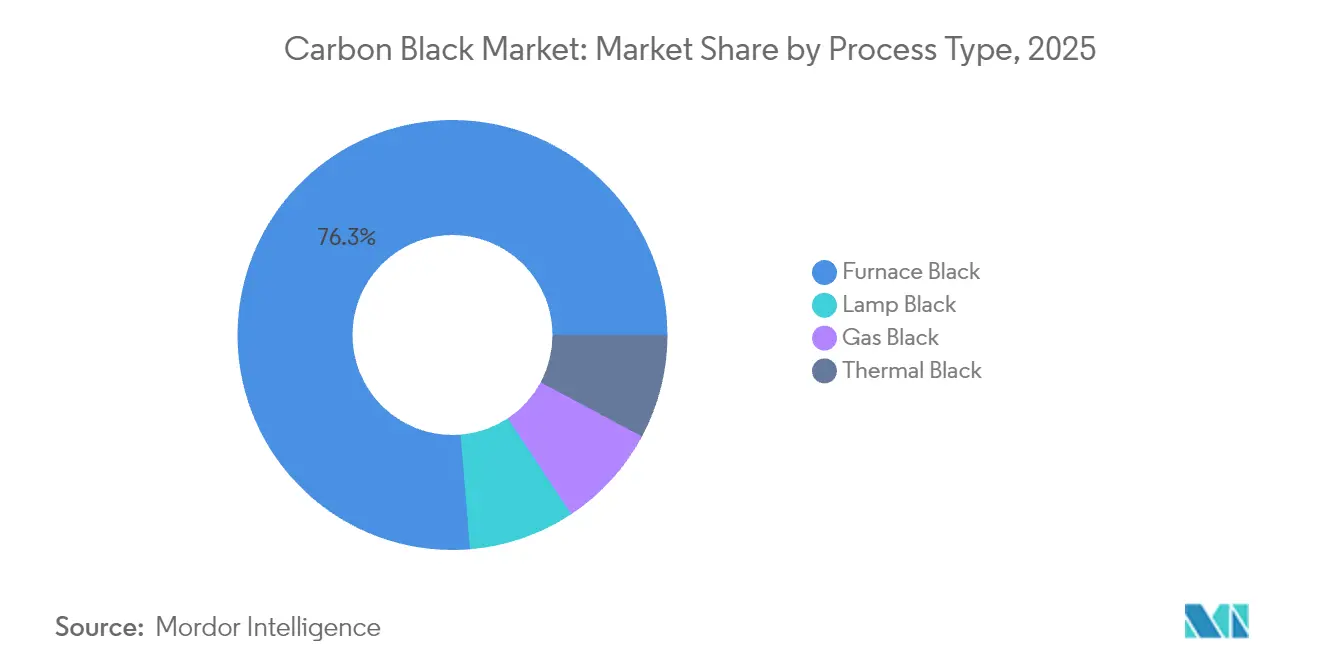

- プロセスタイプ別では、ファーネスブラックが2025年のカーボンブラック市場シェアの76.30%を占めました。ランプブラックは2031年にかけて7.35%のCAGRで拡大する見込みであり、プロセスタイプの中で最も高い成長率となっています。

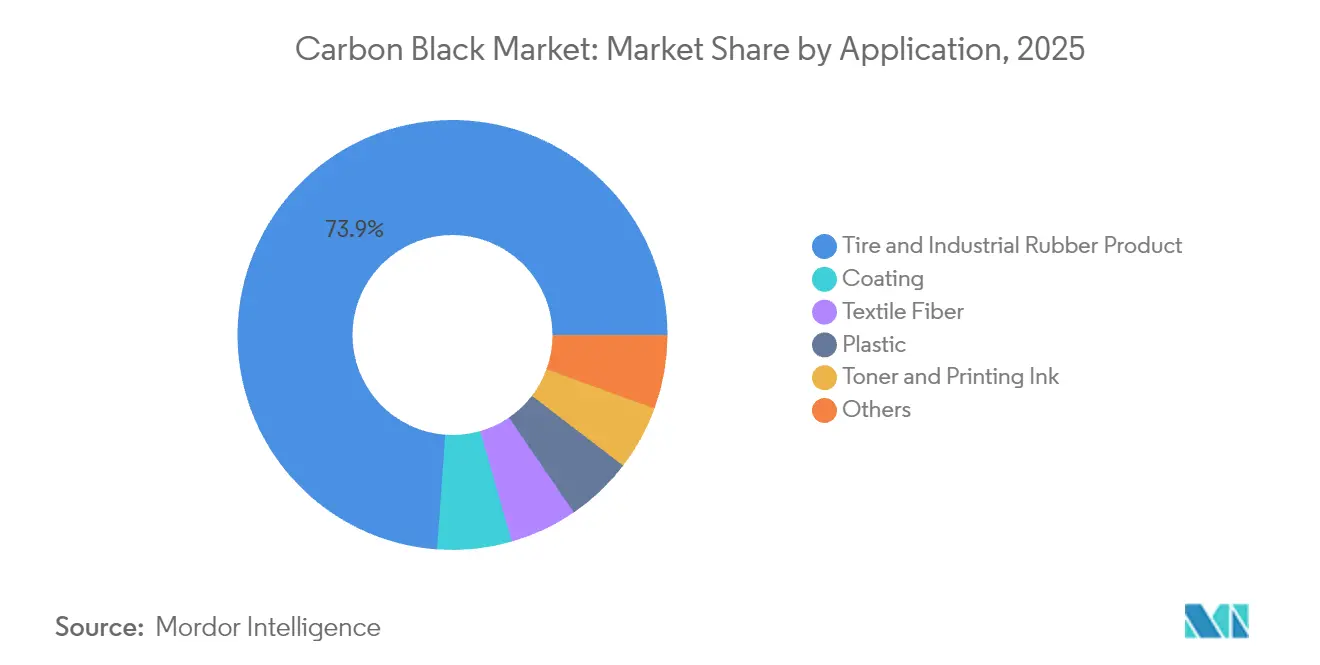

- 用途別では、タイヤおよび工業用ゴム製品セグメントが2025年のカーボンブラック市場規模の73.85%を占めました。コーティング用途は2026年から2031年にかけて6.92%のCAGRを記録する見込みであり、用途別の中で最も高い成長率となっています。

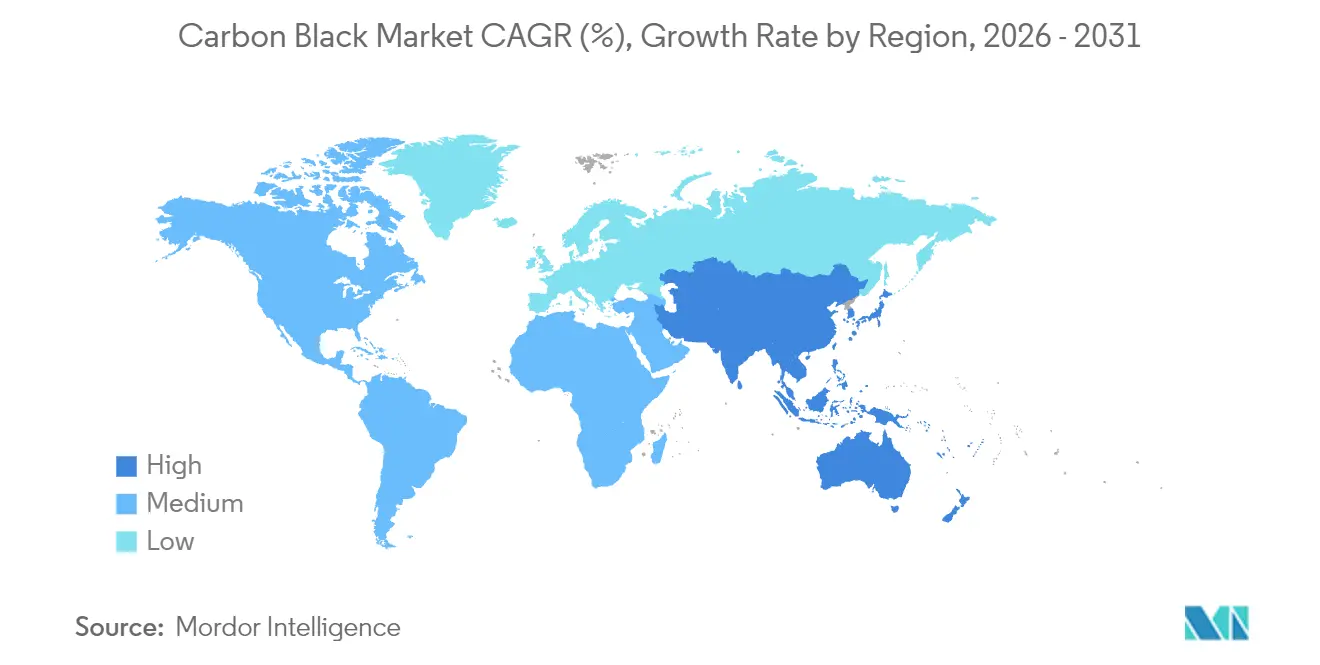

- アジア太平洋地域は2025年のカーボンブラック市場において61.85%の売上シェアを占め、2031年にかけて5.85%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カーボンブラック市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイヤ製造能力の拡大 | +1.8% | アジア太平洋地域が中核、北米・欧州へのスピルオーバー | 中期(2〜4年) |

| 標準グレードから特殊グレードへの移行 | +1.2% | グローバル、先進市場に集中 | 長期(4年以上) |

| 電動化による導電性グレードの需要 | +0.9% | グローバル、中国・欧州・北米が主導 | 中期(2〜4年) |

| 低炭素プラズマメタンブラック | +0.6% | 当初は北米と欧州 | 長期(4年以上) |

| 電気自動車生産の増加 | +0.7% | グローバル、EV製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特にアジア太平洋地域におけるタイヤ製造能力の急増

中国、インド、東南アジア全域にわたる新規タイヤ工場は、予測可能な需要パターンを支える複数年のカーボンブラック引取契約を継続的に締結しています。横浜ゴムによる中国での継続的な生産能力増強は、大型タイヤコンプレックスが近隣のカーボンブラック設備への並行投資を促進し、物流コストを低減してジャストインタイム納品モデルを奨励するメカニズムを例示しています。地域クラスタリングはカーボンブラックの需要密度を高め、ファーネスブラック生産者に利益をもたらす規模の経済を支援します。ISO 14001認証取得施設を持つサプライヤーは優先サプライヤーの地位を確保し、環境適合施設間でシェアを統合しています[1]ISO、「ISO 14001 環境マネジメントシステム」、iso.org。タイヤ生産とカーボンブラック消費の間の構造的な連関は、したがって収益サイクルを平滑化し、長期的な設備投資計画を支援する需要の底を提供しています。

標準グレードから特殊グレードへの急速な移行

低転がり抵抗と高導電性に関するOEM要件が、タイヤメーカーに対してコモディティファーネスブラックより40〜60%のプレミアムを持つエンジニアリンググレードの採用を促しています。これらの特殊配合は燃費を向上させトレッド寿命を延ばすことで、増分コストを上回る測定可能な性能上の利点を生み出しています。独自の表面改質と超クリーンファーネス構成に投資する生産者は、より高いマージンのニッチ市場において持続可能な優位性を獲得しています。技術的差別化と顧客認定プロセスがスイッチングコストを生み出してサプライヤーロックインを強化する一方、カーボンブラック市場における特殊品の出荷割合は毎年着実に上昇しています。研究開発チームとタイヤ設計者の緊密な統合が、先進グレードへの転換を加速させています。

電動化による導電性/アセチレングレードの需要

リチウムイオン電池電極は内部抵抗を最小化するために高導電性の添加剤を必要とし、アセチレンブラックはこの役割に優れた粒子形態を提供しています。電気自動車の生産が急増するにつれ、電池メーカーは狭い粒度分布を持つ低灰分・高純度カーボンブラックを指定するようになっており、これを満たせる生産者は一部に限られているため認定ハードルが上がっています。Orion Engineered Carbonsは導電性グレードの生産能力のデボトルネッキングで対応し、周期的なタイヤ量を超えて収益を多様化する新たな供給契約を確保しました。これにより生まれた需要の流れは従来の自動車指標から切り離され、成長を長期的な電動化軌跡と連動させ、カーボンブラック市場全体での製品ポートフォリオの再均衡を推進しています。

低炭素プラズマメタンブラックがOEMクレジットを獲得

プラズマメタン熱分解は天然ガスを固体カーボンブラックと水素に変換し、ファーネスプロセスと比較してCO₂排出強度が著しく低くなっています。米国エネルギー省による10億4,000万USDのローン保証を受けたMonolith Materialsの商業プラントは、同社が炭素クレジットプレミアムと水素収益を獲得し、より高い資本集約度を相殺できる立場に置いています。自動車および電子機器OEMは調達スコアリングにScope 3排出データをますます組み込んでおり、低炭素サプライヤーに競争上の優位性を与えています。スケールアップに成功すれば広範な普及が促進され、既存企業が技術ロードマップを再評価し、カーボンブラック市場全体の価値提案に持続可能性指標を組み込むことを余儀なくされる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動 | -0.8% | グローバル、輸入依存地域で深刻 | 短期(2年以内) |

| CO₂/PAH排出規制 | -0.5% | 欧州と北米 | 中期(2〜4年) |

| 回収カーボンブラックの品質のばらつき | -0.3% | タイヤリサイクル義務のある市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

カーボンブラック生産は、コールタールや残留燃料油などの炭素質原料に大きく依存しており、これらは総営業コストの最大50%を占める場合があります。炭素・黒鉛製品の生産者物価指数は2024年末にかけて急上昇し、契約上のコスト転嫁条項が発効する前に利益率を圧迫しました。輸入依存型プラントは追加の輸送費エクスポージャーに直面し、地域間の価格差を拡大させ、貿易フローの裁定取引に影響を与えています。長期供給契約を持つ統合型生産者は収益を部分的に保護している一方、スポット購入者は設備保全のターンアラウンドと稼働率に影響を与える利益の変動に耐えています。したがって、効果的なヘッジと調達戦略は、カーボンブラック市場全体においてキャッシュフローを安定させるために依然として不可欠です。

炉からのCO₂/PAH排出に関する規制上限

EU炭素国境調整メカニズム(CBAM)は輸入炭素集約型商品に内包炭素関税を導入しており、老朽化したプラントから欧州に輸送されるファーネスブラックのランドコストを引き上げています。北米でも、工業燃焼排出に関するEPAの規制強化を通じて同様の監督拡大が検討されています[2]EPA、「環境規制」、epa.gov。生産者は多環芳香族炭化水素(PAH)の低い許容閾値を満たすためにスクラバーを改修し、燃焼制御を最適化しなければならず、これは耐用年数に近づいた設備に対して資本支出をしばしば引き起こします。コンプライアンスコストは新しい高効率ユニットを有利にし、老朽化した設備の合理化を加速させ、代替資産が稼働するまで全体的な生産成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:ファーネスブラックの優位性が特殊グレードの圧力に直面

ファーネスブラックは2025年の売上の76.30%を占め、中核となるタイヤおよびゴム製品全般にわたるその汎用性と競争力のある経済性を示しています。しかしながら、ファーネス用途のカーボンブラック市場規模は、特殊プロセスが普及するにつれてシェアの緩やかな移行という課題に直面しています。ランプブラックは2031年にかけて7.35%の予測CAGRに支えられ、電子機器やエネルギー貯蔵コーティングにおいて優れた導電性をもたらす固有の高比表面積形態から恩恵を受けています。ガスブラックは微分散インクでの使用が維持されており、サーマルブラックは低ストラクチャーを必要とするニッチなポリマーブレンドに使用されています。プラズマメタン技術の破壊的な参入は、OEMのカーボンアカウンティングフレームワークに適合できる低排出経路を提供することで、プロセスの選択肢を拡大しています。

競争上の対応としては、既存のファーネスラインの中で準特殊グレードの生産を可能にするモジュール式リアクターの改修が挙げられます。Cabot CorporationとBirla Carbonは、新しいプロセスを必要とせずに粒度分布を絞り込みストラクチャー指数を向上させるために、先進的な原料噴射制御のパイロット試験を実施しています。適切な適応によりスケールメリットが維持されながら、特殊品への価値移行を捕捉できます。ASTMが回収カーボンブラック(rCB)の統一分類を策定するにあたり、ファーネス生産者はコンパウンド性能を損なうことなく循環性目標を達成するためのrCBブレンド戦略を組み込む可能性があります。全体として、コモディティと特殊プロセスの共存がカーボンブラック市場内に二軌道成長モデルをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:タイヤセグメントの安定性がコーティング成長を可能にする

タイヤおよび工業用ゴム製品セグメントは2025年の需要の73.85%を供給し、長期生産計画と設備投資回収サイクルの基盤となっています。同時に、コーティングセグメントは2031年にかけて堅調な6.92%のCAGRで前進すると予測されており、用途別の中で最も速い成長率となっています。この傾向は、数量主導の販売からプレミアムマージンを要求する差別化商品への戦略的再均衡を示しています。プラスチックコンパウンディングは、紫外線保護ブラックを必要とする軽量インテリアや外装パネルを求める自動車メーカーにとって安定した販路として維持されています。トナーおよび印刷インクの数量はデジタル化の進展により横ばい傾向にありますが、特殊超微細グレードは防御可能な価格設定を維持しています。

コーティング配合メーカーは、染料や顔料では得られない高い黒色度、電気的接地性、UV耐久性を提供する処理済みカーボンブラックをますます指定するようになっています。Birla CarbonのContinua SCMなどの製品は、電磁波シールドやバッテリーケーシングに使用される導電性塗料システムに対応しています。厳格なVOC規制も、溶剤使用量を少なくできる高純度ブラックを有利にしています。繊維分野はカーボンブラックを帯電防止特性のために採用し、収益源を多様化するインクリメンタルな需要をもたらしています。これらの変化が総合的に販売1トンあたりの価値密度を高め、自動車生産サイクルへのエクスポージャーを低減し、カーボンブラック市場全体の収益の回復力を改善しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のグローバル売上の61.85%を占め、中国のタイヤ製造集中と日本・インドの特殊グレード拡大に支えられ、2031年にかけて5.85%のCAGRを記録すると予測されています。中国は大型タイヤ工場と隣接するカーボンブラックユニットを統合し、地域競争力を強化する原料・物流上の効率性を実現しています。インドのHimadri Speciality Chemical Ltdは2024年に70,000 MTPA(年間)のプレミアム生産能力を追加し、コモディティ供給から性能タイヤおよびバッテリー部品向け高マージンパウダーへの転換を示しています。日本と韓国は技術的リーダーシップを提供し、東南アジア諸国はコスト効率の高い労働力と成長する国内自動車需要を供給しています。

北米は成熟しているものの安定した消費を記録しており、補修用タイヤ需要、高性能コーティング、低排出プロセスの早期採用が牽引しています。Monolith Materialsのネブラスカ州プラズマ設備はグリーン調達目標に沿った代替供給基盤を導入しており、Cabot Corporationは米国の特殊プラントを活用してインフレコストを大幅な数量減少なしに転嫁しています。インフレ抑制法(IRA)の電池インセンティブは間接的に導電性グレードの成長を支援し、同地域のカーボンブラック市場に構造的な追い風を提供しています。

欧州は持続可能性と特殊用途を重視しており、炭素国境調整メカニズム(CBAM)が地域内生産または低炭素サプライヤーからの優先調達を促進しています。PAH・CO₂排出規制が老朽化したファーネスの近代化または閉鎖を加速させています。高度な後処理システムを持つ生産者は市場へのアクセスを維持し、コンプライアンス費用を相殺するプレミアム価格交渉を行っています。

南米、中東、アフリカは合わせて小さなシェアを占めていますが、拡大する自動車組立と広範な産業化に結びついた高成長のポケットを示しています。ブラジルの自動車回復は国内タイヤ生産を促進し、国内カーボンブラック生産投資を刺激しています。中東のプレーヤーは石油化学原料の統合を活用して新しいファーネスユニットを提案していますが、川下需要はアジア太平洋規模にはまだ及んでいません。南アフリカのコーティングおよび鉱業セクターは特殊分散ブラックを必要としていますが、通貨の変動が設備投資計画を不透明にしています。これらの地域を合わせると、主要市場が成熟するにつれて拡大の選択肢を提供し、多様化した生産者がグローバルカーボンブラック市場内で地域サイクルのバランスを取ることを可能にしています。

競争環境

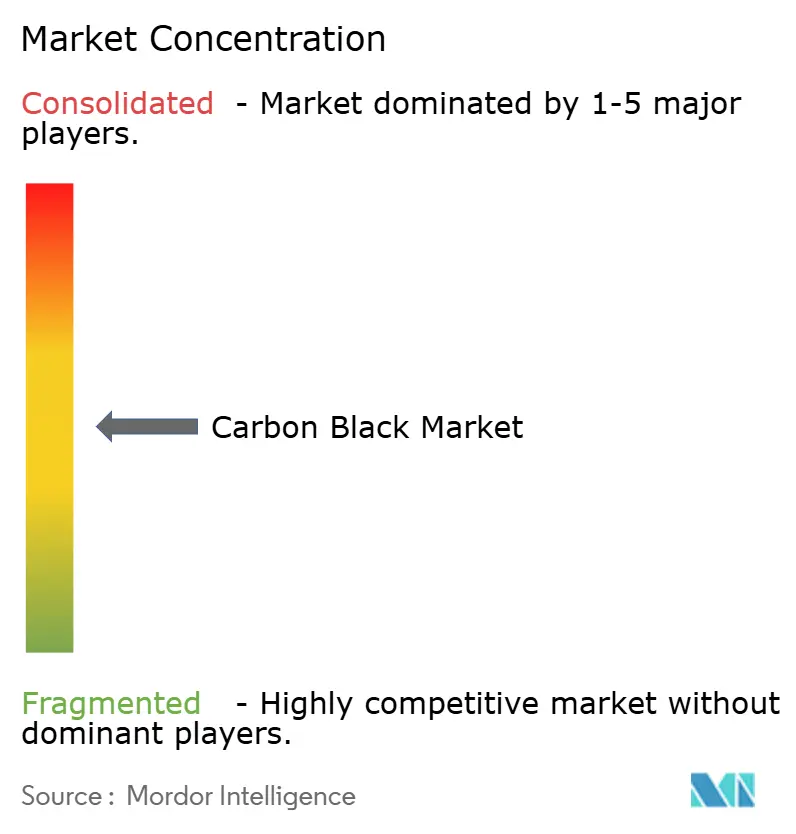

カーボンブラック産業は適度に断片化されたままです。戦略的なテーマには、原料確保のための垂直統合、顧客の展開に沿った地域拡大、認定サイクルを加速する研究開発アライアンスが含まれます。カーボンブラックメーカーとEV電池会社のパートナーシップはプロトタイプのタイムラインを短縮し、サプライヤーを次世代化学ロードマップに組み込みます。M&A(合併・買収)は特殊グレード能力を獲得するための実行可能なルートであり続けていますが、排出と循環性に関する規制上の精査が取引評価に影響を与える可能性があります。回収カーボンブラック(rCB)サプライヤーはASTM D36標準を満たすための競争を繰り広げており、中位タイヤ配合向けの持続可能な材料の供給を目指しています。全体として、技術的リーダーシップと持続可能性の認証がカーボンブラック市場における競争優位性をますます決定づけています。

カーボンブラック産業のリーダー企業

Cabot Corporation

Birla Carbon (Aditya Birla Group)

Orion Engineered Carbons S.A.

Tokai Carbon Co. Ltd

Jiangxi Black Cat Carbon Black Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bridgestone Corporationはメキシコのカーボンブラック事業であるMexico Carbon Manufacturing S.A. de C.V.をCabot Corporationに売却することを発表しました。この戦略的な動きはBridgestoneの中期経営計画(2024〜2026年)と整合しています。BridgestoneはCabot Corporationとの提携を通じてCabotのサプライチェーン、技術、専門知識を活用しつつ、日本のAsahi Carbon Co., Ltd.を通じて戦略的カーボンブラックの内製を継続することを目指しています。

- 2024年1月:Birla Carbonはアジアでの大規模なグリーンフィールド拡張を発表し、インドのアンドラプラデシュ州ネイドゥペタおよびタイのラヨーンに2つの新しいカーボンブラック製造プラントを開設する予定です。各施設は120 kMTの生産能力でスタートし、インドおよび東南アジアでの高まる需要に対応するために240 kMTまで拡張可能です。

カーボンブラック市場のグローバルレポートの調査範囲

カーボンブラックは、ガスまたは液体炭化水素の管理された条件下での不完全燃焼または熱分解によって製造された微細な炭素粉末です。カーボンブラック市場はプロセスタイプ、用途、地域によってセグメント化されています。プロセスタイプ別では、市場はファーネスブラック、ガスブラック、ランプブラック、サーマルブラックにセグメント化されています。用途別では、市場はタイヤおよび工業用ゴム製品、プラスチック、トナーおよび印刷インク、コーティング、繊維、その他の用途にセグメント化されています。このレポートは、主要地域の16カ国におけるカーボンブラック市場の市場規模と予測もカバーしています。レポートは、上記のすべてのセグメントについてキロトン単位の数量と米ドルによる金額ベースの市場規模を提供しています。

| ファーネスブラック |

| ガスブラック |

| サーマルブラック |

| ランプブラック |

| タイヤおよび工業用ゴム製品 |

| プラスチック |

| トナーおよび印刷インク |

| コーティング |

| 繊維 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| プロセスタイプ別 | ファーネスブラック | |

| ガスブラック | ||

| サーマルブラック | ||

| ランプブラック | ||

| 用途別 | タイヤおよび工業用ゴム製品 | |

| プラスチック | ||

| トナーおよび印刷インク | ||

| コーティング | ||

| 繊維 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートにおける主要な設問への回答

2026年のカーボンブラック市場の規模はどのくらいですか?

カーボンブラック市場規模は2026年にUSD 259.5億に達し、2031年までにUSD 338.2億に達すると予測されています。

2031年までのカーボンブラックに期待されるCAGRは何ですか?

市場は2026年から2031年にかけて5.44%のCAGRで成長すると予測されています。

どの地域がカーボンブラック消費を主導していますか?

アジア太平洋地域は2025年の売上の61.85%を占め、主要な成長エンジンであり続けています。

タイヤ以外でどの用途セグメントが最も速く拡大していますか?

コーティング用途は、導電性およびUV保護グレードへの需要の高まりにより、2031年にかけて6.92%のCAGRを記録すると予測されています。

従来のファーネス生産を混乱させる可能性のある技術的転換は何ですか?

プラズマメタン熱分解は低炭素カーボンブラックと水素の副産物を提供し、Monolith Materialsの米国エネルギー省(DOE)支援プラントのような多額の投資に支えられています。

最終更新日: