植物素材市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 128.57 十億米ドル |

| 市場規模 (2031) | 174.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物素材市場分析

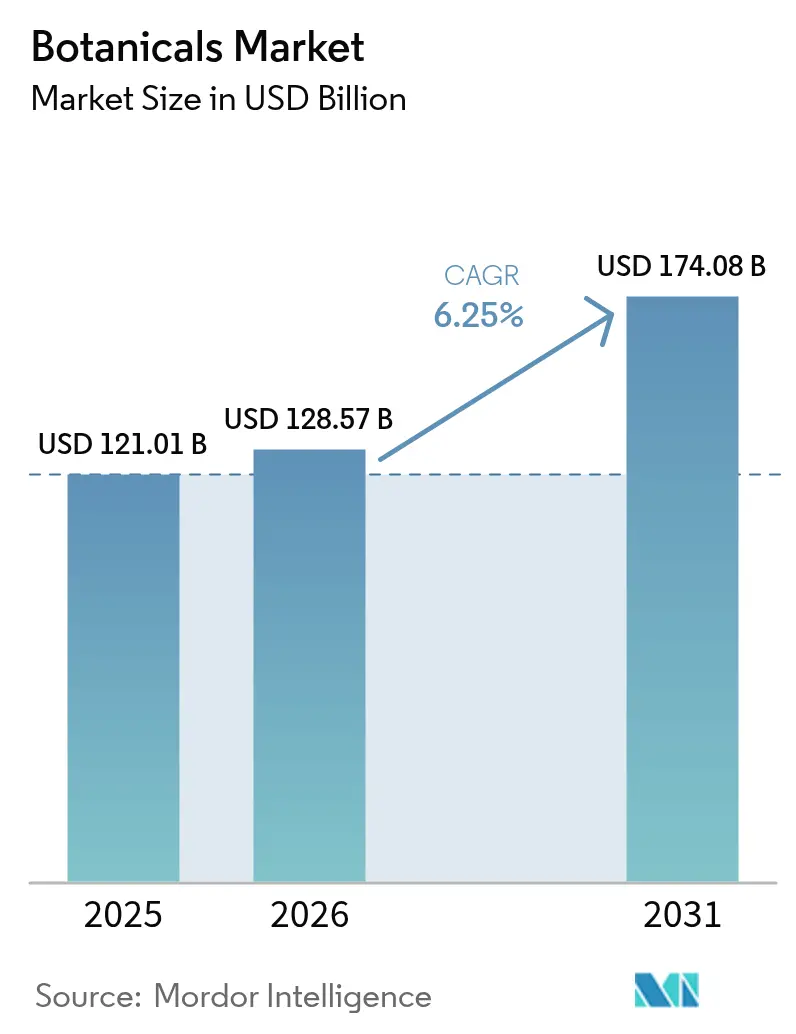

植物素材市場規模は2025年に1,210億1,000万米ドルと評価され、2026年の1,285億7,000万米ドルから2031年には1,740億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは6.25%です。この拡大は、食品、ニュートラシューティカル、医薬品、パーソナルケア産業全体にわたる天然かつトレーサブルな原材料への需要増加によって促進されています。特に免疫、腸内健康、記憶、心臓の健康をサポートする植物性サプリメントは、著しい注目を集めています。食品・飲料セクターは、風味、栄養、機能特性を目的として植物抽出物を積極的に取り入れています。伝統医学および民族植物学的慣行への関心が、医薬品およびウェルネス用途での幅広い採用を促進しています。アジア太平洋地域では、伝統医学システムと現代の品質基準との間の規制調和が、長期的な成長機会を強化しています。独自の抽出技術とブロックチェーン対応のサプライチェーンを活用する企業は、プレミアム価格の実現に成功しています。しかし、合成生物学による代替品の台頭が、コモディティレベルでの競争を激化させています。気候関連のサプライ混乱が、品質と供給の継続性を確保する垂直統合型調達モデルの魅力を高めています。さらに、認証済みクリーンラベル製品に対して相当なプレミアムを支払う消費者の意欲は、認証済み植物素材への投資の戦略的重要性を浮き彫りにしています。

レポートの主要ポイント

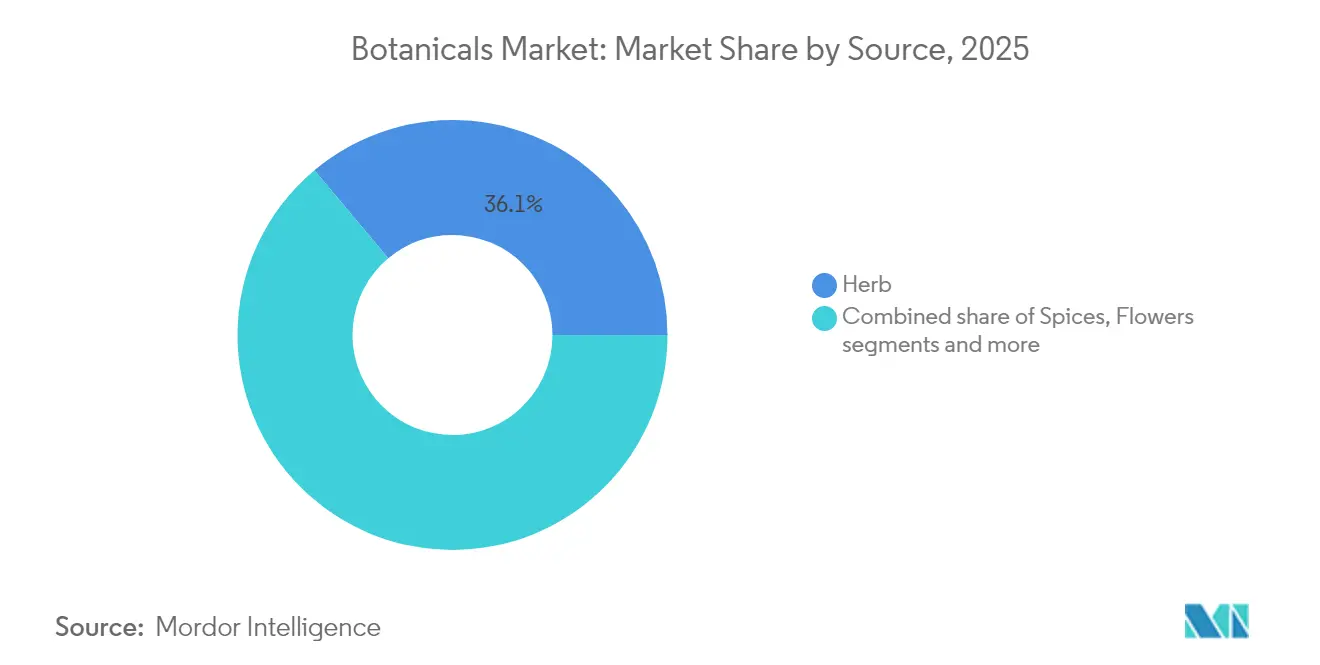

- 原料別では、ハーブが2025年の植物素材市場シェアの36.10%をリードし、花は2031年までに最高予測CAGR 6.62%を記録しました。

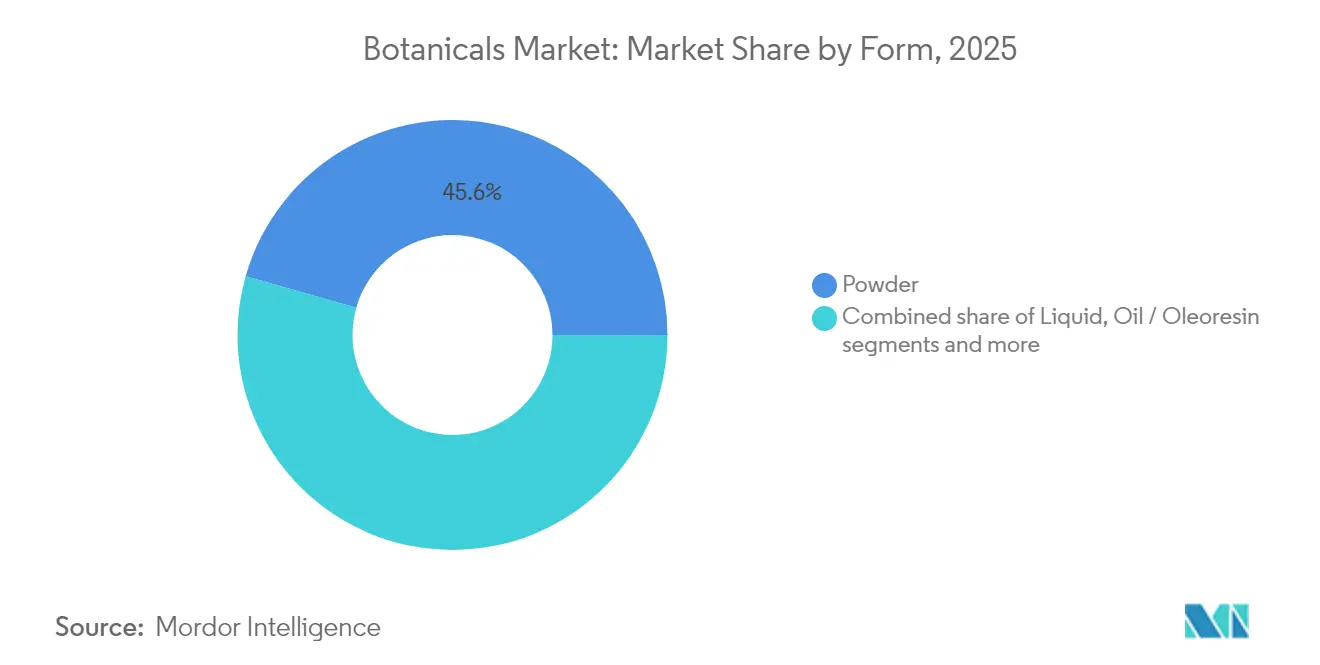

- 形態別では、粉末が2025年の植物素材市場規模の45.60%を占め、液体製剤は2026年~2031年にCAGR 6.95%で拡大すると予測されています。

- 用途別では、食品・飲料が2025年の植物素材市場規模の35.80%を占め、栄養補助食品は2031年までにCAGR 7.05%で成長しています。

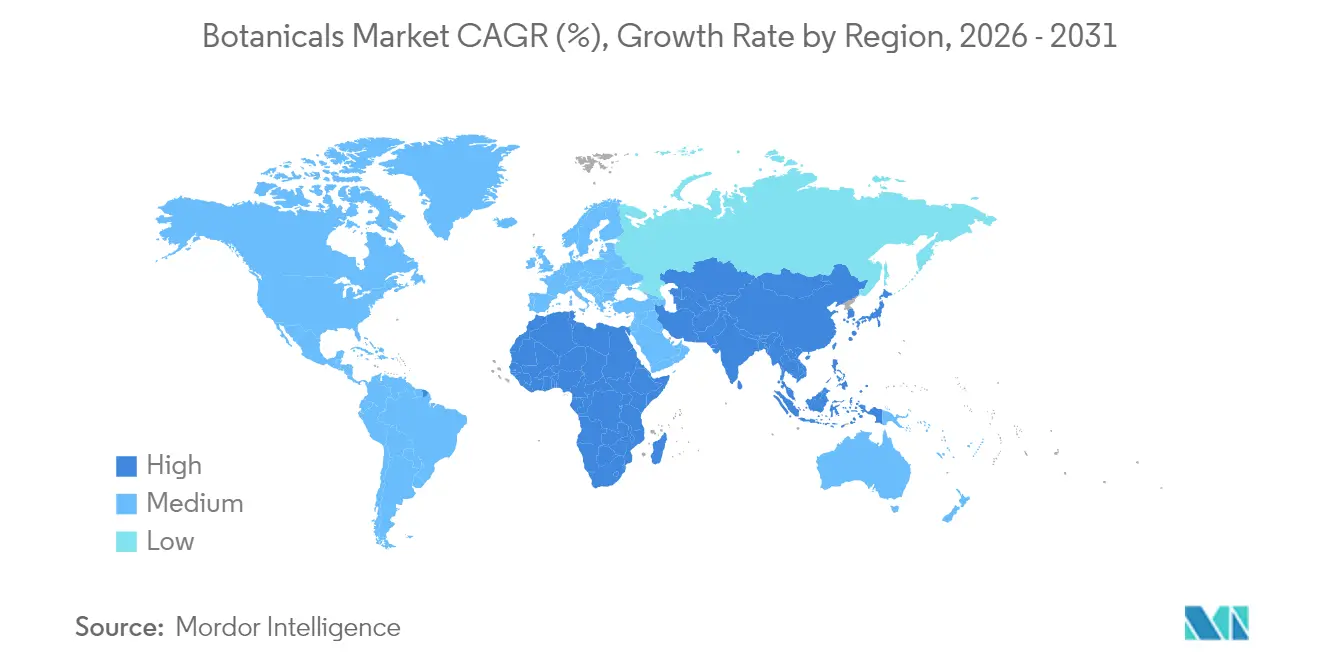

- 地域別では、北米が2025年の植物素材市場シェアの33.90%を保持し、アジア太平洋地域は2031年までに最速のCAGR 7.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル植物素材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベルおよび天然原料への選好 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 機能性食品・飲料の発売拡大 | +1.0% | アジア太平洋地域・北米 | 短期(2年以内) |

| 伝統医学に対する規制上の支援 | +0.9% | アジア太平洋地域、欧州、ラテンアメリカ | 長期(4年以上) |

| 抽出および製剤技術の進歩 | +0.8% | 先進国市場 | 中期(2~4年) |

| ブロックチェーン対応のトレーサビリティ | +0.5% | 北米および欧州 | 中期(2~4年) |

| 植物副産物のアップサイクリング | +0.4% | 農業廃棄物を有する地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原料に対する消費者選好の高まり

クリーンラベル運動は、従来のオーガニック認証を超え、加工方法やサプライチェーンの原産地を明示しながら原材料の透明性を優先しています。消費者は合成原料の代わりに認識可能な植物性原料を含む製品を選ぶ傾向が強まり、食品およびパーソナルケアセクターにおける処方の見直しを促進しています。国際食品情報評議会(International Food Information Council)によると、2023年に米国の消費者の40%が天然表示に基づいて食品または飲料を定期的に選択しました[1]出典:国際食品情報評議会(International Food Information Council)、「食品と健康に関する調査2023年」、www.ific.org。この変化は加工食品メーカーに大きな影響を与えており、消費者の信頼を維持するために人工香料や保存料を植物抽出物に置き換えています。このトレンドは、認証済み植物素材への需要を高めるだけでなく、クリーンラベル製品が従来品と比較して15~20%のプレミアム価格を実現することを可能にします。EUのファーム・ツー・フォーク戦略やFDAの任意クリーンラベルガイドラインなどの規制枠組みがこの消費者主導の変革を支持し、植物素材を合成添加物の優先代替品として確立しています。

機能性食品・飲料発売の急速な拡大

ターメリック、生姜、抹茶、アダプトゲン、機能性キノコなどの植物素材は、抗炎症、抗酸化、免疫サポート、認知機能向上といった健康上の利点から、機能性食品・飲料においてますます人気を集めています。この需要増加は販売を促進し、植物素材サプライヤー間のイノベーションを育んでいます。このトレンドは、伝統的なウェルネス実践と現代の栄養科学の統合を浮き彫りにし、新たな市場機会を創出しています。植物素材注入水、茶、機能性飲料などの飲料カテゴリーが最も強い成長を経験しています。これらの製品は、天然のエネルギー源やストレス管理を求める若い消費者にアピールしています。液体植物素材製剤は、従来の粉末と比較して優れた生体利用能と柔軟性から人気を集めています。さらに、機能性食品の生産は成長を続けており、食品医薬品安全処(韓国食品医薬品安全処)によると、韓国の健康機能食品市場は2024年に2兆7,600億韓国ウォンと評価されました[2]出典:食品医薬品安全処(大韓民国)、「2024年食品および食品添加物統計」、www.mfds.go.kr。さらに、植物素材の構造・機能表示に関するより明確な規制により、メーカーが健康上の利点をより効果的に伝達することが可能となり、製品開発と市場での受け入れが加速しています。

伝統・漢方医学統合に対する規制上の支援

政府の政策は、伝統医学システムを従来の医療の補完的なものとして認識するケースが増えており、歴史的な治療応用を持つ植物素材の正当な市場機会を開きつつあります。WHO伝統医学戦略2024は、伝統的な慣行を国家保健システムに統合するための枠組みを確立しており、植物薬が文化的に受け入れられているアジア市場に特に恩恵をもたらしています。この規制の変化により、製薬企業は治療表示を持つ植物ベースの製品を開発し、栄養補助食品の枠を超えて規制薬市場へと移行することが可能になります。インド、中国、ドイツなどの国々はこの統合の最前線にあり、伝統医学製品のための特定の規制経路を実施し、グローバルな調和の模範を示しています。このトレンドは、文書化された伝統的使用実績と増加する臨床的証拠を持つ植物素材に特に有利であり、コモディティ原料用途ではなく医薬品開発への道を開いています。

抽出および製剤技術の進歩

超臨界CO2抽出および超音波補助処理技術は、従来の溶媒法では劣化しやすい生理活性化合物を維持しながら、より清潔な植物抽出物を生産します。これらの抽出技術に関する特許出願件数の増加は、加工イノベーションへの業界の多大な投資を示しています。これらの進歩は品質の一貫性の問題を解決し、医薬品や臨床栄養などの規制された分野での植物素材の使用増加を促進します。さらに、これらの方法は従来廃棄されていた植物材料を再利用し、農業廃棄物を価値ある植物素材に転換します。独自の抽出技術を持つ企業は、優れた原材料品質を提供しサプライチェーンを最適化することで競争上の優位性を獲得します。規制機関がこれらの高度な方法をますます承認するにつれて、技術的に強化された植物素材の市場受け入れは引き続き強化されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料供給の不安定性と季節性 | -0.7% | 気候的に脆弱な地域 | 短期(2年以内) |

| 品質のばらつきと標準化の欠如 | -0.6% | 新興市場のサプライヤー | 中期(2~4年) |

| 複雑かつ不整合な承認経路 | -0.4% | グローバル | 長期(4年以上) |

| 合成生物学による代替品 | -0.3% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料供給の不安定性と季節性

植物素材のサプライチェーンは、気候変動による天候の予測不能性の増大、生育季節の変化、伝統的な栽培地域の変化といった問題の影響をますます受けています。2024年には、インドでの不規則なモンスーンパターンによりターメリックの収量が低下するなど、生育期間中に特に顕著な混乱が見られました。インド農業・農民福祉省(Ministry of Agriculture and Farmers Welfare)によると、ターメリックの生産量は2023年の117万メートルトンから2024年には106万メートルトンに減少しました[3]出典:農業・農民福祉省(Ministry of Agriculture and Farmers Welfare)、「主要スパイス・州別スパイスの面積および生産量」、www.agriwelfare.gov.in。これらのサプライ混乱は価格の不安定性を引き起こし、植物素材サプライヤーとメーカー間の長期契約交渉を複雑にしています。季節的な制約により、メーカーはより大きな在庫を維持せざるを得なくなり、運転資本ニーズと保管コストが増加します。この問題は、持続可能な収穫慣行により供給の拡張性が制限される野生採取の植物素材において特に重要です。これらの課題に対処するため、企業は管理された環境農業への投資やサプライチェーンの多様化を進めていますが、これらの措置が効果を発揮するには相当な資本と時間が必要です。

品質のばらつきとグローバル標準化の欠如

メーカーは、植物素材の品質のばらつきによる一貫性の維持という大きな課題に直面しています。これらの差異は、栽培方法、収穫時期、加工方法、保管条件などの要因から生じます。品質基準の地域格差が、グローバルサプライヤーのコンプライアンスをさらに複雑にしており、欧州薬局方、USP、および各種国内基準などの枠組みがその複雑さを増大させています。新興地域の中小植物素材サプライヤーは、限られたリソースにより、複数の品質基準を同時に満たすことに苦慮しています。さらに、生理活性化合物の統一された試験プロトコルの欠如が市場を断片化させています。プレミアムバイヤーが広範な分析検証を要求する一方、コモディティ市場ではより低い品質閾値が許容されます。ICHやWHOなどの機関がグローバル調和に向けて取り組んでいるものの、進展は遅いままです。この持続的な品質のばらつきは、特に厳格な規制要件の対象となる用途において、植物素材の採用を制限し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ハーブが優位を維持し、花がイノベーションを加速

ハーブは2025年に36.10%の最大市場シェアを保持しており、これは強固な栽培インフラと規制承認を簡略化する広範な伝統的使用ドキュメントによって支えられています。食品の風味付けと機能性原材料の双方に応用できるスパイスは、第2位のセグメントとなっています。花のセグメントは現在比較的小さなシェアを占めていますが、2031年までにCAGR 6.62%の最速成長が予測されています。この成長は、認知健康や抗老化の利点で注目を集めているアントシアニンとフラボノイドの研究の増加によって推進されています。根およびリゾームは、アダプトゲンハーブの人気によって安定した成長を示しています。藻類および海藻は、海洋由来の生理活性物質分野における有望な機会として台頭しています。

高度な抽出技術は花ベースの植物素材に特に有利であり、繊細な化合物の生理活性を保持するための穏やかな処理を確保します。2024年、FDAが花エキスのGRAS(一般的に安全と認められる)ステータスを拡大したことで新たな用途の機会が開かれ、商業開発が加速しました。樹皮、葉、種子などのその他の原料は、医薬品や化粧品製剤における特殊用途を通じて安定した市場ポジションを維持しています。サプライチェーンにおける持続可能性への取り組みは、野生採取よりも栽培原料を優先する傾向が強まっています。このトレンドはハーブや花の成長を支援しますが、歴史的に森林資源に依存してきた根や樹皮などの伝統的セグメントには課題をもたらしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体製剤が生体利用能の優位性を獲得

粉末製剤は2025年に45.60%の市場シェアを占め、確立された製造プロセスと保管・輸送におけるコスト優位性を反映しています。粉末は飲料やレシピへの混合が容易であり、カスタマイズ可能な栄養を求める多忙な消費者にアピールしています。しかし、液体製剤は2031年までにCAGR 6.95%という最速成長セグメントとして台頭しており、飲料およびニュートラシューティカル用途における優れた生体利用能プロファイルと製剤の柔軟性によって推進されています。オイルおよびオレオレジン形態は、風味と香料用途において専門的なポジションを維持し、樹脂とガムのセグメントはニッチな医薬品および工業用途に使用されています。液体セグメントの成長加速は、生理活性化合物を保持しながら賞味期限を延長する液体抽出と安定化方法の技術的進歩を反映しています。

飲料業界の採用が液体植物素材の需要を牽引しており、機能性飲料メーカーは一貫した用量と風味統合のために液体抽出物を選好しています。規制枠組みは、生理活性化合物の優先的デリバリーシステムとして液体製剤をますます認識し、臨床栄養用途での市場受け入れを支援しています。粉末製剤は、標準化された用量とコスト効率が最重要視される栄養補助食品製造において優位性を保持しています。形態のセグメント化は、個別化栄養と便利なデリバリーシステムへの業界全体のトレンドを反映しており、従来の粉末処理と比較して生産コストが高いにもかかわらず、液体製剤の継続的成長をもたらしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補助食品が規制の明確化を背景に急増

食品・飲料用途は2025年に35.80%の最大市場シェアを保持しており、確立された規制経路と身近なフォーマットでの植物素材に対する消費者の受け入れによって推進されています。栄養補助食品は最速成長セグメントであり、2031年までにCAGR 7.05%で成長することが予測されています。この成長は、構造・機能表示に関するより明確な規制ガイドラインと予防的健康に対する消費者の関心の高まりによって支えられています。化粧品・パーソナルケアは安定した成長を示しており、医薬品は複雑な規制上の課題に直面しながらもプレミアム価格の可能性を示しています。さらに、ペットの人間化トレンドが動物飼料・ペット栄養の成長を促進しており、コンパニオンアニマル製品における天然原料への需要が高まっています。

栄養補助食品の成長は、いくつかの収束する市場要因から生じています。高齢化する人口が天然の健康ソリューションをますます求めており、規制枠組みがより明確な健康コミュニケーションを可能にしています。食品・飲料セクターでは、機能性飲料および植物性代替乳製品が最も強い成長を経験しており、パン・菓子類などの伝統的なカテゴリーは安定した需要を維持しています。医薬品用途は数量的には小さいものの、臨床検証と規制承認を受けた植物素材においてプレミアム価格を実現しています。このセグメント化は、様々な市場における植物素材の多用途性を強調し、多様な収益源を生み出し、単一の用途への依存を低減しています。

地域分析

北米は2025年に33.90%の支配的な市場シェアを保持しており、これは確立された規制枠組みによるものです。これらの枠組みは、食品、サプリメント、医薬品における植物素材の商業化を促進します。FDAの拡大されたGRAS認定と栄養補助食品に関するガイダンスにより、予測可能な承認への道が開かれ、植物素材イノベーションへの投資が促進されています。さらに、消費者が機能性食品と予防的健康をますます重視するにつれて、認証済み植物素材はプレミアム価格を実現しています。確立された流通チャネルが市場浸透をさらに強化しています。また、カナダの天然健康製品規制(Natural Health Products Regulations)がこれらの機会を拡大し、北米全体での植物素材製品の開発とマーケティングへの一体的なアプローチを育んでいます。

アジア太平洋地域は急速な上昇軌道にあり、2031年までにCAGR 7.35%で成長すると予測されています。この急増は主に、伝統医学システムを信頼できる医療オプションとして認定する政府の政策に起因しています。アジア全域で展開されているWHO伝統医学戦略が、植物素材開発への制度的支援を強化しています。同時に、成長する中産階級がプレミアム天然製品への需要を高めています。伝統医学を重視した中国の一帯一路構想は、パートナー国間での植物素材の貿易と開発を強化しています。さらに、インドのアーユッシュ省(Ayush Ministry)の拡大と日本の進化する機能性食品規制が多様な市場展望を切り開き、様々な国家規制環境にもかかわらず堅調な成長を確保しています。

欧州の安定した成長軌道は、欧州薬局方の基準に沿った植物素材の市場ポジショニングを高める厳格な品質基準に支えられています。EUのファーム・ツー・フォーク戦略やグリーンディールなどのイニシアチブが植物素材の持続可能な調達を促進し、トレーサブルかつ環境に配慮した原材料に優位性を与えています。ブレグジットはイギリスとEUの間にいくつかの規制格差をもたらしましたが、欧州における高品質植物素材への全体的な需要は揺るぎないままです。一方、南米、中東、アフリカなどの地域は、成熟しつつある規制枠組みと高まる消費者意識に支えられた潜在的な新興市場として台頭しています。しかし、これらの市場の発展は、一部地域のインフラ上の課題と規制の曖昧さによってある程度阻害されています。

競合環境

植物素材市場は中程度に断片化しており、確立された多国籍企業が専門抽出業者や新興バイオテクノロジー企業と競合しています。市場の集中度は、その二重性を反映しています:コモディティ植物素材は価格競争に直面する一方、認証済みのプレミアム製品は独自の抽出技術とトレーサブルなサプライチェーンを通じて高いマージンを実現しています。Givaudan SAやDSM-Firmenich SAなどの主要プレイヤーは垂直統合戦略を採用し、栽培から最終製剤までの品質管理を確保しています。このアプローチは、一貫性と規制遵守を通じて競争上の優位性を生み出します。競合環境は従来の価格競争ではなく技術革新に焦点を当てており、企業は抽出技術の進歩、ブロックチェーントレーサビリティシステム、および規制上の専門知識への投資を積極的に行ってオファリングを差別化しています。

グローバル植物素材市場は、International Flavors and Fragrances Inc.、Archer-Daniels-Midland Company、Döhler GmbH、Symrise AG、Givaudan SAなどの著名なプレイヤーが主導しています。これらの企業は、継続的なイノベーションと戦略的拡大を通じて業界を牽引しています。新たな植物抽出物と天然原材料を創出するための研究開発への多大な投資が行われており、特にクリーンラベルおよびサステナブル製品に焦点が当てられています。また、業界では様々な地域での生産設備やイノベーションセンターの拡大というトレンドが強まり、地域でのプレゼンスを強化し地域的なニーズに対応しています。市場における戦略的トレンドは三つの異なるアプローチを示しています:サプライチェーンを管理するための確立されたプレイヤーによる垂直統合、用途市場全体で多角化する原材料サプライヤーによる水平展開、そして天然植物素材の合成生物学的代替品を開発するバイオテクノロジー企業による技術的破壊です。

新興の臨床的検証を持つ認証済み伝統医学植物素材、持続可能な原料による海洋由来の生理活性物質、農業廃棄物を再利用する循環経済用途に機会が存在します。植物抽出および認証技術に関する特許出願件数の増加は、独自能力への業界の多大な投資を示しています。さらに、規制遵守の専門知識が重要な差別化要因となっており、複数の司法管轄にまたがる複雑な承認経路をうまく進む企業が、より小規模な専門サプライヤーに対して競争上の優位性を獲得しています。

植物素材業界のリーダー企業

Döhler GmbH

International Flavors and Fragrances Inc.

Givaudan SA

Symrise AG

Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年7月:Sensient Flavors and Extractsは、バイオトランスフォーメーションを通じて製造された天然香料の新ポートフォリオ「BioSymphony」を発表しました。自然由来の原料を活用することで、BioSymphonyは特定の地域表示の必要性を回避するだけでなく、グローバル規模でブランドの製剤を簡略化します。

- 2025年4月:特殊原料市場のグローバルリーダーであるPrinova Groupは、Aplinovaの買収を通じて国際的なプレゼンスを拡大しました。サンパウロを拠点とするAplinovaは、食品、飲料、サプリメント、パーソナルケアなど様々なセクターにサービスを提供する特殊原料および植物抽出物の一流サプライヤーです。

- 2025年2月:Sensient Technologiesは、白色バイオテクノロジーおよび植物抽出物を含む天然原料の抽出を専門とするフランス企業Bolieを買収しました。この買収により、Sensientのアクティブカラーポートフォリオが強化され、製造能力が向上します。

- 2024年7月:GNT Group B.V.は、発酵技術を採用することで、果物、野菜、植物由来の天然色素の生産能力を強化しました。この動きは、食品・飲料用途における持続可能な色素ソリューションへの同社のコミットメントを強調しています。

グローバル植物素材市場レポートの範囲

植物素材原材料には、ハーブ、スパイス、花、種子、葉、果実から抽出または由来する天然原材料が含まれます。多くの抽出物やオイルは、色素沈着過剰やニキビから加齢に関する懸念まで、様々な肌の問題に驚異的な効果をもたらす優れた治癒・再生特性を持っています。調査対象市場は、原料、用途、地域別にセグメント化されています。原料別では、市場はハーブ、スパイス、花、その他の原料にセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品、動物飼料、その他の用途にセグメント化されています。パン・菓子類、ソース・ドレッシング類、機能性飲料、その他の食品・飲料は、食品・飲料セグメントのサブセグメントです。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| ハーブ |

| スパイス |

| 花 |

| 根およびリゾーム |

| 藻類および海藻 |

| その他の原料 |

| 粉末 |

| 液体 |

| オイル/オレオレジン |

| 樹脂/ガム |

| 食品・飲料 | パン・菓子類 |

| ソース、ドレッシングおよびコンディメント | |

| 機能性飲料 | |

| 乳製品および植物性代替品 | |

| その他の食品・飲料 | |

| 栄養補助食品 | |

| 化粧品・パーソナルケア | |

| 動物飼料・ペット栄養 | |

| 医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 原料別 | ハーブ | |

| スパイス | ||

| 花 | ||

| 根およびリゾーム | ||

| 藻類および海藻 | ||

| その他の原料 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| オイル/オレオレジン | ||

| 樹脂/ガム | ||

| 用途別 | 食品・飲料 | パン・菓子類 |

| ソース、ドレッシングおよびコンディメント | ||

| 機能性飲料 | ||

| 乳製品および植物性代替品 | ||

| その他の食品・飲料 | ||

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 動物飼料・ペット栄養 | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要質問

2031年までにグローバルな植物素材への需要はどれほどの規模になるか?

金額は1,740億8,000万米ドルに達すると予測されており、2026年からCAGR 6.25%で拡大します。

2031年まで植物素材において最も速く成長する地域はどこか?

アジア太平洋地域は伝統医学の統合に支えられ、CAGR 7.35%を記録すると予測されています。

最も高い将来成長を示す原料カテゴリーは何か?

花は、認知健康と美容製品におけるアントシアニン豊富な抽出物の使用増加により、予測CAGR 6.62%でリードしています。

液体植物素材フォーマットが人気を集めている理由は何か?

優れた生体利用能、飲料への容易な統合、安定した風味プロファイルを実現し、CAGR 6.95%を牽引しています。

最終更新日: