カーボンフォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 28.23 百万米ドル |

| 市場規模 (2031) | 42.86 百万米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーボンフォーム市場分析

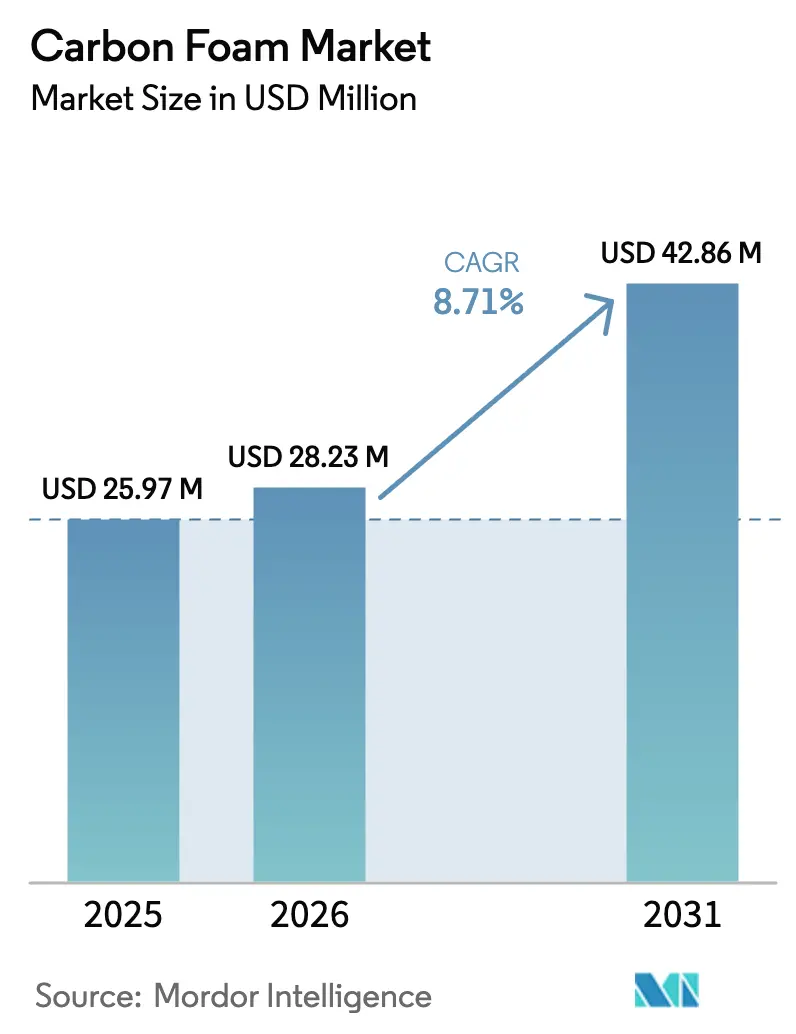

カーボンフォーム市場規模は2025年に2,597万米ドルと評価され、2026年の2,823万米ドルから2031年には4,286万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.71%です。グラファイト系グレードは優れた面内熱伝導率により今日のカーボンフォーム市場を支配しており、一方で新興のバッテリー、航空宇宙、建築断熱用途が新たな収益源を開拓しています。防衛機関は極超音速熱防護システムに対する長期サイクル需要を引き続き支援しており、電気自動車メーカーは急速充電が生み出す熱を放散するために多孔質カーボン構造を採用しています。リグニンや石炭抽出物ブレンドへの原料多様化はコスト削減の実行可能な経路を提供していますが、フォーム固有の試験規格の統一が欠如していることが依然として自動車および電子機器の認定を遅らせています。既存の炭素繊維メーカーがグラファイト化能力を拡大し、スタートアップ企業が負の内包炭素を持つバイオベースフォームを追求するにつれ、競争の激化が進んでいます。

主要レポートのポイント

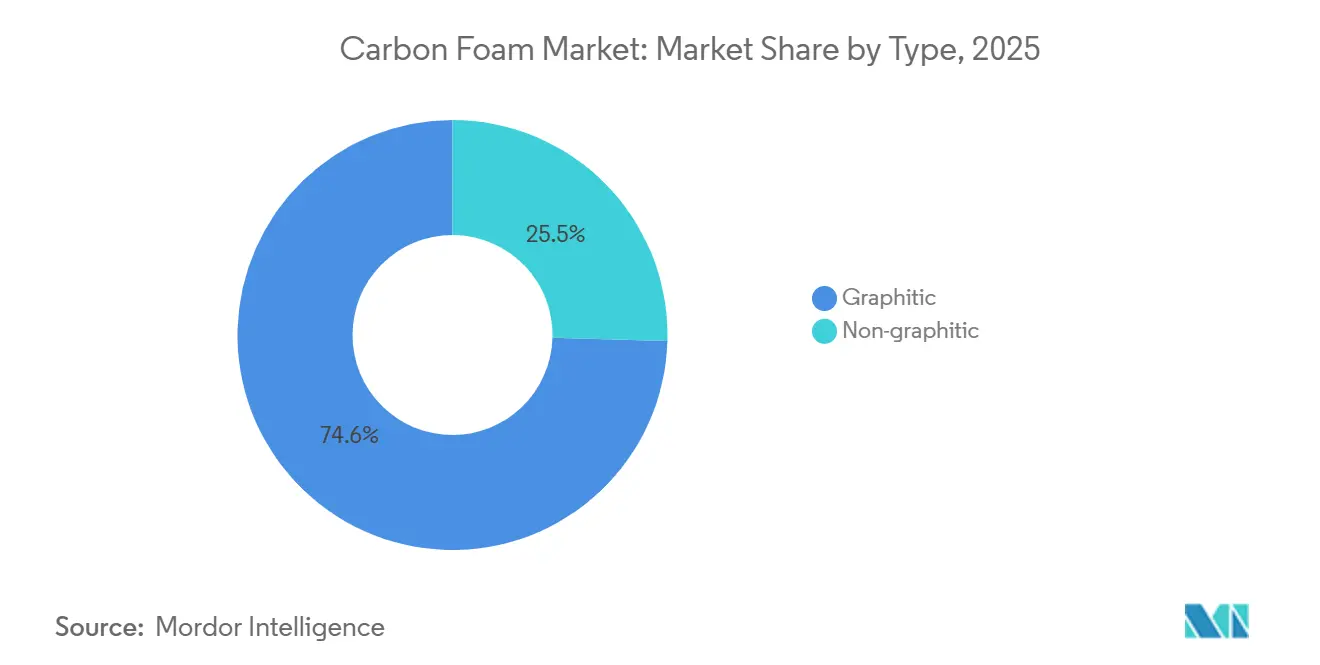

- タイプ別では、グラファイト系フォームが2025年に74.55%の収益シェアを獲得し、2031年にかけて9.85%のCAGRで成長すると予測されており、非グラファイト系グレードを上回るペースで拡大しています。

- エンドユーザー別では、航空宇宙・防衛が2025年のカーボンフォーム市場規模の31.22%のシェアを占め、同セグメントは2031年にかけて9.51%のCAGRで拡大すると予測されています。

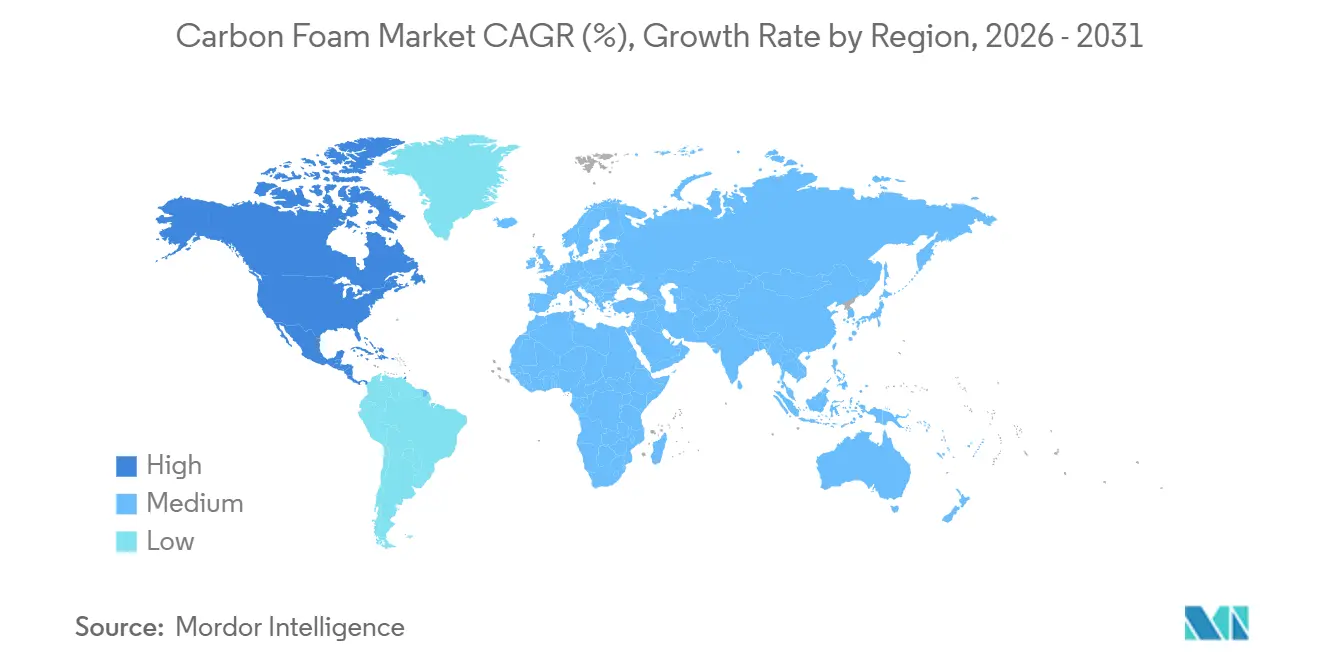

- 地域別では、アジア太平洋が2025年に27.53%の収益シェアでトップとなり、北米が予測期間中に9.24%のCAGRで最も速い地域成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカーボンフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛からの需要増加 | +2.5% | 北米、欧州、アジア太平洋(日本、韓国) | 中期(2〜4年) |

| パワーエレクトロニクスの熱管理ニーズの拡大 | +2.0% | 世界全体、特にアジア太平洋(中国、日本、 韓国)、北米に集中 | 短期(2年以内) |

| 非毒性・耐火性断熱材を支持する環境規制 | +1.5% | 欧州、北米 | 長期(4年以上) |

| 固体電池におけるカーボンフォーム集電体の急速な採用 | +1.8% | アジア太平洋(中国、日本、韓国)、北米 | 中期(2〜4年) |

| コスト削減を可能にするバイオマス由来カーボンフォーム原料 | +1.3% | 世界全体、北米・欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛からの需要増加

極超音速飛翔体は高熱流束と高温という極限条件にさらされます。注目すべきことに、グラファイト系カーボンフォームコアはこれらの課題に対し早期アブレーションなしに耐えることができます[1]James Klett、「自動車用パワーエレクトロニクス冷却のためのグラファイトフォーム」、オークリッジ国立研究所、ornl.gov。2024年〜2025年にかけて、米国空軍および海軍はモジュール式炭素・炭素およびカーボンフォーム構造を対象とした複数の中小企業技術革新研究(SBIR)テーマを発表しました。その目標は、使い捨て再突入システムのユニットコストを削減することです。一方、2024年にHexcelは堅調な受注残を誇りました。この急増は、ワイドボディプログラムがナセルライナーおよび翼の除氷ハードウェアをますます採用していることを示しており、いずれも指向性熱伝達を強化するためにカーボンフォームを統合しています。防衛と民間航空宇宙のこの収束は、複数年にわたる数量の可視性を確保するだけでなく、典型的な機体サイクルからサプライヤーを保護します。2020年代後半に向けて極超音速試験が勢いを増す中、グラファイト化炉をより高温に引き上げることができるサプライヤーは、新興契約の大きなシェアを獲得する態勢が整っています。

パワーエレクトロニクスの熱管理ニーズの拡大

電気自動車における絶縁ゲートバイポーラトランジスタ(IGBT)の信頼性閾値は約150℃付近に位置しています。しかし、相変化材料と組み合わせることで、多孔質カーボン製ヒートスプレッダーは5C放電レートにおいてもジャンクション温度をこの限界を大幅に下回る水準に維持します[2]国立再生可能エネルギー研究所、「高熱伝達バッテリーによる急速充電の実現」、nrel.gov。2025年6月に実施された試験では、銅コーティングされたカーボンフォームと相変化材料(PCM)を使用したバッテリーパックがピーク温度の顕著な低減を達成しました。このシステムはまた、従来の液体冷却方式と比較してシステムの質量を削減することにも成功しました。このような材料の転換は負荷を軽減するだけでなく、寄生電力消費を大幅に削減します。一方、データセンター事業者は同様の密度の課題に直面しており、特に人工知能アクセラレーターがチップあたり大量の熱を発生させるにつれてその傾向が顕著です。グラフェンフォーム蒸気チャンバーが登場し、現在では推論クラスターの熱管理戦略における不可欠な要素となっています。輸送および演算領域の両方における熱スロットリングを軽減する緊急の必要性を踏まえ、パワーエレクトロニクス冷却はカーボンフォーム市場において最も収益性の高いセグメントとして浮上しています。

非毒性・耐火性断熱材を支持する環境規制

改訂された建築物エネルギー性能指令(EPBD)は、EU内のすべての新築建物が2030年までにゼロエミッションを達成することを義務付けています。この推進力が、低熱伝導率と最小限の火炎拡散指数を持つ断熱材への需要を高めています。カーボンフォームは、毒性ガスを放出することが知られている臭素化添加剤を使用することなく、厳格な室内コーナー試験および放射パネル試験に合格します。米国では、住宅都市開発省(HUD)の24 CFR 3280が製造住宅に対してこれらの火炎伝播制限を反映しています。これにより、非グラファイト系フォームはハロゲン系難燃剤に依存するポリマーフォームに対して明確な優位性を持ちます。一方、日本の2024年カーボンニュートラルロードマップは高密度蓄熱材料に注目しており、特に産業用キルンや建築外皮における熱的に耐久性のあるカーボンフォームへの規制需要をさらに高めています。

固体電池におけるカーボンフォーム集電体の急速な採用

高い多孔性と導電性を誇るカーボンフォームスキャフォールドは、固体リチウム電池に不可欠です。これらの電池は、剥離することなく体積膨張を吸収できる集電体を必要とします。国立再生可能エネルギー研究所(NREL)のParaThermicプロトタイプは、従来のプリズム型設計と比較して大幅に高い熱除去率を達成しました。この進歩により、冷媒冷却と組み合わせた場合に急速充電が可能となります。このような成果は、電極スタックにおける高導電性・低質量カーボンフォームの使用を必要とします。2025年11月、南京大学は構造的エネルギー貯蔵コンセプトを検証しました。彼らは、還元型酸化グラフェンでコーティングされたフォームが機械的荷重を支持しながらエネルギーを貯蔵できることを実証しました。この「機体をバッテリーとして活用する」アーキテクチャは、物流ドローンにおける個別パックを置き換える可能性を持っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストとエネルギー集約性 | -1.5% | 世界全体 | 短期(2年以内) |

| 高品質メソフェーズピッチの供給制限 | -1.2% | 世界全体、北米・欧州で深刻 | 中期(2〜4年) |

| OEM認定を遅らせる世界的な試験規格の欠如 | -0.8% | 世界全体、自動車および電子機器セクターで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストとエネルギー集約性

フォームのグラファイト化には高い閾値を超える炉温度と長時間にわたる不活性雰囲気が必要であり、大量の電力を消費します。これはアルミニウム一次製錬に匹敵する電力需要です。CONSOLの連続パイロットラインは酸化と炭化を単一パスに統合することで操業を合理化していますが、工業ラインの構築には多大な設備投資が伴い、これが参入を資本力のある企業に限定する障壁となっています。欧州におけるガスおよび電力価格の上昇はSGL CarbonのGraphite SolutionsのEBITDAマージンを圧迫しており、エネルギー集約的な地域における持続的なマージン圧力を浮き彫りにしています。再生可能エネルギーが産業用グリッドの半分未満にとどまる限り、生産者は化石燃料価格の変動に悩まされ続け、建設や産業用炉などの価格感応度の高いセクターでの競争力が阻害されます。

高品質メソフェーズピッチの供給制限

グラファイト系フォームを製造するには、灰分含有量を許容レベル以下に抑え、キノリン不溶分を特定の閾値以下に維持することが不可欠です。しかし、多段階ろ過を経てこれらの基準を達成できる石油流動接触分解(FCC)または石炭タール系ストリームはごく少数に限られています。大学レベルの石炭抽出研究を商業規模の生産量に移行するには、コーカーの再構成と水素消費量の増加が必要です。この調整により、少なくとも予測期間中は原料の逼迫が続くことになります。東レの韓国・亀尾工場での拡張はグローバル能力を向上させますが、航空宇宙、水素圧力容器、次世代バッテリーからの需要ギャップを埋めるには不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グラファイト系フォームが航空宇宙の熱予算を獲得

グラファイト系フォームはカーボンフォーム市場の2025年収益の74.55%を占め、2031年にかけて9.85%のCAGRで成長すると予測されており、極超音速スキンおよびパワーインバーターにおける指向性熱拡散への不可欠性を反映しています。2026年のカーボンフォーム市場規模2,823万米ドルは、代替材料が40〜180 W/m·Kの面内熱伝導率要件を満たせないため、より高いエネルギーフットプリントにもかかわらずグラファイト化グレードに大きく偏っています。東レが日本および米国でグラファイト化能力を倍増させる決定は、高温ラインが最良のマージンをもたらす戦略的ボトルネックであり続けることを証明しています。オークリッジ国立研究所の付加製造試験では曲げ強度が235 MPa近くに達し、非グラファイト系フォームが酸化するロケットノズルインサートにおいて3,000℃以上のグラファイト系フォームコアを検証しました。同時に、非グラファイト系フォームは5〜20 W/m·Kの熱伝導率で十分であり価格が性能を上回る建築断熱材や炉ライニングにおいて引き続き重要性を維持しています。1,050℃の耐火性に達するリグニン由来フォームは、生産者がパイロットロットを超えて規模を拡大すれば、バイオベースの非グラファイト系オプションが大量の建設需要を開拓できることを示しています。したがって、コスト削減圧力はカーボンフォーム市場を高性能グラファイト化ティアとコスト重視のバイオベースティアに分割し、両者は今後10年間共存することになります。

エンドユーザー産業別:航空宇宙・防衛が長期サイクル需要を確保

航空宇宙・防衛は2025年収益の31.22%を占め、複数年にわたる極超音速およびワイドボディプログラムを背景に最大のカーボンフォーム市場シェアを確保しました。同セグメントは9.51%のCAGRで拡大すると予測されており、費用対効果の高い炭素・炭素前駆体ルートを対象としたSBIR支援研究に支えられ、電子機器および自動車を上回るペースで成長しています。電子・電気機器はパワーモジュールおよび高性能コンピューティング向けヒートスプレッダーへの需要に牽引され、2番目に大きな購買層となっています。銅フォームPCMパックが5Cにおけるバッテリーピーク温度を9.18 K削減し、商用車隊における5分間急速充電への魅力的な経路を提供することで、自動車の採用が加速しています。建築・建設の採用は現時点では小規模ですが、EUのゼロエミッション義務とハロゲン系難燃剤なしでは適合が困難になりつつある米国住宅都市開発省(HUD)の火炎伝播制限から恩恵を受けています。ガス拡散層および水素貯蔵スキャフォールドとして活用されるカーボンフォームは、米国エネルギー省のシステムレベル目標と整合しており、エネルギー貯蔵および燃料電池用途における重要な役割を強調しています。さらに、低熱質量炉ライニングとしての使用に見られるように、産業機器のカーボンフォームへの需要はサイクルエネルギー消費を削減できることが明らかです。この多用途性により、サプライヤーにとって多様で強靭なエンドマーケットポートフォリオが確立されます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の27.53%を占め、東レの韓国での拡張および水素圧力容器を目的とした暁星の多国間展開に支えられています。中国および日本の投資家も風力タービンおよび自動車複合材向けの能力を拡大し、グローバル顧客向けの生産拠点としての同地域の役割を強化しています。高密度蓄熱を優先する日本の政府ロードマップは、カーボンフォームから製造される産業用熱バリアへの国内需要をさらに高めています。

北米は2031年にかけて9.24%のCAGRで最も速く成長する地域となります。米国防衛機関は5,000°Fの熱シールドにグラファイト系フォームを必要とする極超音速飛翔体プログラムに資金を提供しており、民間航空宇宙の受注残は今後10年末まで続いています。

欧州は強力な航空宇宙活動と、非毒性・耐火性断熱材を支持する厳格な建築エネルギー基準を組み合わせています。エネルギー価格の変動が2024年にグラファイトソリューションのマージンを圧迫しましたが、循環経済政策が炭素繊維スクラップを最大95%低い炭素フットプリントでフォーム生産に回収するリサイクルラインへの投資を触媒しました。これらの動きは、建築物エネルギー性能指令(EPBD)のゼロエミッション軌道と相まって、高級航空宇宙フォームと低コスト建築フォームへの二重の牽引力を生み出し、欧州を技術インキュベーターと規制推進者の両方として位置付けています。

規制環境

カーボンフォームの適格性評価は、フォーム固有の世界標準よりも、防火安全性、建築製品、材料試験といった分野横断的な規制体系によって形作られており、その結果生じるパッチワーク的な状況がOEMの承認サイクルの長期化を続けている。欧州では、建築分野の承認プロセスがEUの建築製品フレームワークおよび第三者評価を経由する傾向が強まっている。例えば、Rothoblaasは2026年5月に、グラファイトフォーム技術を用いた防火貫通シーリング用途に対する欧州技術評価書(ETA-26/0349)を取得した。この決定は、防火性能と文書化された適合性が建築外皮への採用において中心的な要素になりつつあることを示している。

製造面では、特に主要生産地域において、高温カーボン・グラファイト操業に対するプロセス安全性と環境コンプライアンスが厳格化している。中国では、応急管理部がAQ 7028-2025を、グラファイトおよびカーボン製品の生産に関する義務的安全規格として実施し、生産者に炉、不活性雰囲気、粉塵管理、化学物質取扱いに関する管理の正式化を求めている。各最終用途分野において、カーボンフォームのサプライヤーは、ASTMの密度・機械特性試験法やISOの不燃性評価手法といった確立された試験方法や防火基準を、フォーム固有の統一標準がまだ普遍化していない中での顧客適格性評価の実務的な基準として頻繁に参照している。

バリューチェーン分析

カーボンフォームのバリューチェーンは、炭素質前駆体および添加剤から始まる。最も一般的なのはメソフェーズピッチであり、黒鉛化グレード向けにはその他のピッチやポリマーが、非黒鉛化ルート向けにはバイオマスまたは石炭抽出物のブレンドが用いられる。これらの原料は発泡(多くの場合、温度と圧力を制御した環境下)、安定化・酸化、炭化、そして高導電性製品向けの黒鉛化の工程へと進む。この工程の中で、黒鉛化炉と信頼できるメソフェーズピッチの供給が繰り返し発生するボトルネックとなっている。2026年、Touchstone Advanced Compositesは、ウェストバージニア州トライアデルフィアの拠点を拡張し、複合材料ツーリング生産用のクリーンルーム空間を追加した。これは、カーボンフォーム構造に関連する短期的なツーリング能力の拡充を示している。

下流工程では、加工業者や製造業者がフォームを機械加工、コーティング、積層して、熱拡散板、熱交換器、ツーリング、構造用コア、防火絶縁部材などの部品に仕立て、その後顧客および業界の基準に対して試験を行う。流通は通常、航空宇宙・防衛分野の購買者や電子機器・熱管理分野のインテグレーターへの直販が中心であり、一方で建築分野での採用は第三者による文書化やコードに準拠した性能試験を必要とすることが多い。エンドユーザーによる適格性評価と、普遍的に採用されたカーボンフォーム固有の試験プロトコルの欠如は依然として摩擦要因であり、特に再現可能なサプライヤー品質システムと標準化された特性報告を必要とする自動車・電子機器サプライチェーンにおいてその影響が大きい。

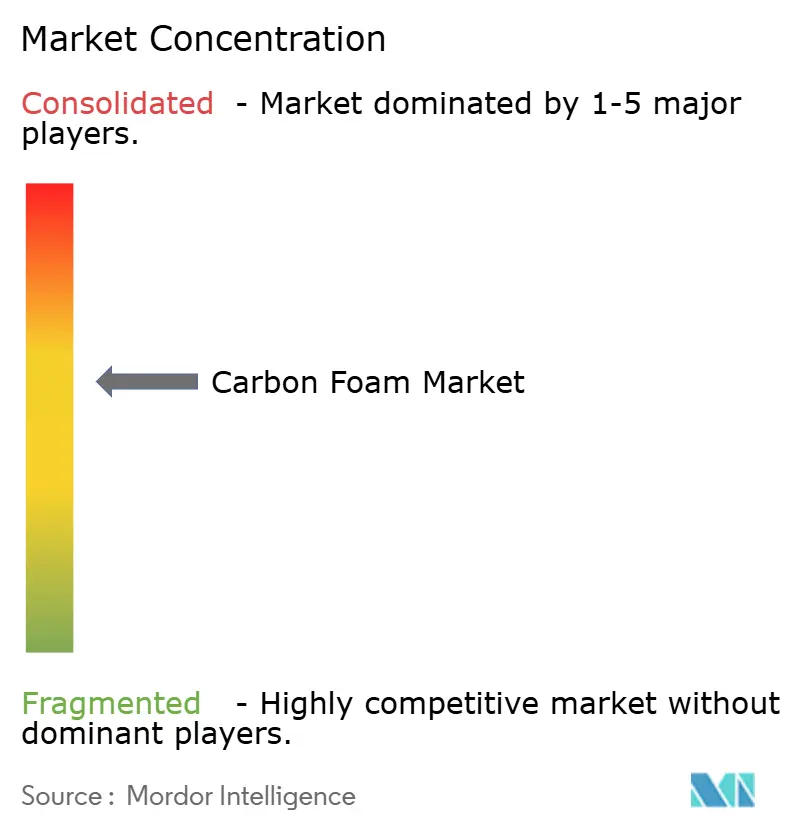

競争環境

カーボンフォーム市場は中程度に集約された性質を持っています。中堅プレーヤーは低量・高マージンプログラム向けの網状フォームおよびグレード密度コアにニッチを開拓しています。スタートアップ企業はリグニン由来またはバイオチャーフォームに注力しており、コストと内包炭素の両面でポリマー系断熱材を下回る価格を提示しています。これは、性能認証が建築基準と整合すれば建設分野でシェアを奪う可能性のある提案です。プロセスイノベーションが引き続き重要であり、ケンタッキー大学の石炭抽出ブレンドはメソフェーズピッチ収率をほぼ倍増させました。これは大規模なグリーンフィールド投資なしに原料制約を緩和できる画期的な成果です。全体として、グリーン前駆体とリサイクル経路が航空宇宙の認定障壁の外側での参入障壁を低下させるにつれ、競争フィールドは拡大しています。

カーボンフォーム産業のリーダー企業

Touchstone Advanced Composites

Entegris Inc.

ERG Aerospace

Koppers Inc.

Ultramet

- *免責事項:主要選手の並び順不同

市場機会と将来展望

防火性建築材料と検証済みコンプライアンス経路の交点において、ホワイトスペースの機会が生まれつつある。欧州は、建築製品の適合性と防火貫通要件を通じて実質的な需要を提供しており、Rothoblaasが2026年5月にグラファイトフォームベースの防火シーリング用途で ETA-26/0349を取得したような動きは、カーボンフォームが特殊代替材料ではなく性能材料として指定される可能性を示唆している。このチャネルは、フォーム性能を文書化された防火試験および設置可能なシステム設計とパッケージ化できるサプライヤーを優位に立たせ、規定者や施工業者にとっての採用の障壁を低減する。

技術面では、最も実行可能性の高い機会は、長期サイクルの航空宇宙プログラムを超えて対象基盤を広げる、コストおよび製造可能性の改善に集中している。石炭系カーボンフォームの連続的な常圧生産に関する公開文献での取り組みや、産業用シリコン単結晶炉における現場発泡カーボンファイバー・カーボンフォーム複合絶縁材の実証(種結晶投入電力の測定上の削減を含む)に関する2026年の研究は、産業用熱システムにおけるプロセス統合型フォーム部品への移行を支持している。また別の観点として、アルカリ塩を発泡・活性化剤として用いる段階的炭化や、レーダー吸収性能のためのクラフト黒液由来多孔質炭素など、バイオマス由来・グリーン発泡アプローチに関する2026年の公表文献は、低コスト前駆体と差別化された機能性に結びついた活発な研究開発の方向性を示している。これらの研究群は、熱管理、EMI・RF減衰、そして部品数削減が重視される多機能構造といったカーボンフォーム用途に対応している。

最近の業界動向

- 2026年5月:Touchstone Advanced Compositesは、Northrop Grummanとの協業を発表し、YFQ-48A Talon Blue Collaborative Combat Aircraftの開発を支援するため、CFOAMツーリング材料および関連構造部品を供給することを明らかにした。このプログラムとの連携は、カーボンフォームベースのツーリングおよび構造材を、名指しされた次世代防衛プラットフォームと結びつけ、長期サイクルの需要見通しを支える。また、高精度航空宇宙製造における特殊フォームソリューションの適格性評価の勢いを強化する。

- 2026年4月:Touchstone Advanced Compositesは、ウェストバージニア州トライアデルフィアの製造拠点の物理的拡張を完了し、敷地面積を拡大するとともに、複合材料ツーリング生産用のクリーンルーム空間を3倍に拡張した。この追加された制御環境能力は、カーボンフォーム構造を用いる航空宇宙グレードのツーリングおよび部品のスループットと再現性を強化する。また、防衛および民間航空宇宙プログラムを支える国内能力への投資を示すものでもある。

- 2024年12月:Koppers Inc.は、2025年中にイリノイ州での無水フタル酸生産を中止する計画を確認し、これは一部のカーボンフォーム化学組成に使用される中間体の入手可能性に影響を与える。この計画的な停止は、このバリューチェーン原料に依存する調合品の供給選択肢を狭め、再調合または代替調達作業を引き起こす可能性がある。こうした原料供給の変化は、バイオマスおよび石炭抽出物由来ルートを含む多様な前駆体経路の重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、カーボンフォーム市場は、各産業における熱管理、軽量構造用途、絶縁、およびエネルギー関連用途に使用されるカーボンフォーム材料の販売から生じる収益を対象とし、米ドルによる金額ベースで追跡する。

対象範囲外:カーボンフォームが内部の小さな構成部品にすぎず、販売価格が主に他の材料または組立作業によって決まる下流の完成部品は除外する。

セグメンテーション概要

- タイプ別

- グラファイト系

- 非グラファイト系

- エンドユーザー産業別

- 航空宇宙・防衛

- 電子・電気

- 自動車・輸送

- 建築・建設

- エネルギー貯蔵・燃料電池

- 産業機器

- その他エンドユーザー

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップリサーチ

明確な出発点を設定するため、まずカーボンフォームのバリューチェーン、典型的な最終用途、そして価格と数量を左右する要因をマッピングした。需要の背景と採用の兆候を裏付けるために、USGSの材料情報、米国センサス局の貿易統計、Eurostatの産業データ、IEAのエネルギー貯蔵に関する公表資料、そしてカーボン熱材料が言及されているNASAやDoDの公開技術資料などの公的情報源を用いた。

その後、企業の開示資料、投資家向け説明資料、製品データシート、プレスリリースを用いて供給側の情報を相互確認し、さらに特許データベースを用いて、フォームグレードや加工方法に関する研究開発の方向性を把握した。必要に応じて、非公開企業の収益構成やタイムラインイベントに関するギャップを埋めるため、企業財務・インテリジェンス、ニュース・財務情報、特許情報の有料サブスクリプションも利用した。ここに挙げた情報源は例示であり、データ収集、検証、明確化のために他にも多くの公的・有料の参考資料を用いている。

一次インタビューおよび調査

一次調査は、航空宇宙・防衛、電子機器熱管理、電池、産業機器の各分野の購買プロセスにおいて、カーボンフォームがどのように指定されているかを検証することに重点を置いた。材料サプライヤー、加工業者、流通業者、大手最終ユーザーの組み合わせと対話を行い、これらの議論を通じて、現実的なASP範囲、適格性評価に必要な期間、そして新規プログラムが試験段階から地域ごとの継続受注へどれだけ迅速に移行するかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | アジア太平洋:45% |

| ミドルティア:57% | 機能・事業部門責任者:42% | 欧州・中東・アフリカ:35% |

| 中小規模企業:14% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、高い放熱性と軽量性を定常的に必要とする最終用途産業から需要プールを再構築するトップダウン方式から始め、用途別の推定カーボンフォーム浸透率でフィルタリングした。これらの総計は、主にサプライヤーおよびチャネルの指標を積み上げること、そしてサンプル抽出した出荷量に現実的なASP帯を乗じることによって、選択的なボトムアップ検証で裏付け、最終的な数値を調整した。

このモデルでは、いくつかの実務的な入力要素が大きな意味を持つ。航空宇宙・防衛プログラムにおける適格性評価サイクル、熱管理材料に影響を与えるEVおよび定置型蓄電の建設活動、黒鉛化グレードと非黒鉨化グレードの比率(価格に変化を与える)、そして稼働能力の増加や歩留まり制約による供給可能性への影響などである。また、電子機器および電池用途では異なるフォーム厚さや性能仕様が求められる傾向があるため、アプリケーションミックスの変化も追跡しており、これはASPの変動として現れる。

予測に際しては、シナリオ分析を用いて、インタビュー対象者と共有された基本ケースの想定を軸に採用率と価格を変動させ、既知のプログラムのタイミングに対してストレステストを行った。小規模地域でボトムアップの視認性が薄い場合は、産業生産動向や輸入パターンなどの代理指標を用い、その後専門家による確認を行うことで初期段階の需要を過大評価しないようにした。

データ検証および更新サイクル

当社の検証は複数の層で行われ、単一の入力が結果に過度な影響を与えないようにしている。モデルの出力は、既知の生産能力に関する発表、貿易フローの方向性、インタビューで議論された新規プログラム受注のペースといった独立した指標と比較され、その後、外れ値が最終承認前に再検討される。

主要な前提については二人目のアナリストによるレビューが行われ、数値が需要の全体像と整合しない場合や、価格が予想より速く変動する場合には選択的な再確認を行う。レポートは年次で更新され、原料コストの急激な変動、重要な生産能力の変化、最終用途産業に影響を与える新規規制などの重大な事象が発生した場合には、臨時の更新が行われる。納品直前には、クライアントが利用可能な最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのカーボンフォーム市場規模と他の公表推定値との比較

公表されているカーボンフォーム市場の数値が大きく異なって見えることがあるのは、このカテゴリーがいくつかの隣接材料と近接しており、各発行元が境界線を異なる方法で引いているためである。FX換算のタイミング、グレード間でのASPの推移の扱い方、そして前提条件がどの頻度で更新されるかも、米ドル金額に見られる変動を生み出す要因となっている。

実務上、こうしたギャップは通常、推定値がフォーム材料のみでなく加工済み部品を含むかどうか、そして電池・電子機器用途を適格性評価後にのみ計上するのか、あるいは試作段階から既に計上しているのかによって生じる。FXタイミングを更新し、更新サイクルごとに黒鉛化グレードと非黒鉛化グレードのASP帯を再確認することで、2026年の総計は時間を通じて安定的かつ比較可能に保たれている。これが、28.23百万米ドル(2026年)という数値が一部の表で異なって示される主な理由であり、Mordor Intelligenceによって適用されたモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 28.23百万米ドル(2026年) | |

| 業界誌A | 19.17百万米ドル(2022年) | より早い基準年と短い予測期間を使用しており、試作段階の需要と適格性評価済みの生産プログラムの需要を明確に区別していないため、報告される値が圧縮される可能性がある。 |

| 市場トラッカーB | 0.92百万米ドル(2025年) | 限定的なサプライヤーおよび用途の捕捉に依存しているとみられ、その結果としての規模は、カーボンフォームのグレードや最終用途の一部のみをカバーしている可能性を示しており、市場全体の価値を大幅に過小評価している。 |

この比較から、大部分のばらつきは、成長方向に関する単純な見解の相違ではなく、対象範囲の境界とタイミングの選択によって説明できることがわかる。同一の需要プールを一貫して定義し、価格をグレードレベルの仕様と更新された通貨換算タイミングに結びつければ、推定値は検証しやすくなり、年ごとに再現可能になる。

レポートで回答される主要な質問

カーボンフォーム市場は2031年にかけてどのようなCAGRが見込まれますか?

カーボンフォーム市場は2026年から2031年にかけて8.71%のCAGRで拡大し、2031年までに4,286万米ドルに達すると予測されています。

現在カーボンフォーム需要をリードしているセグメントはどれですか?

グラファイト系フォームがリードしており、高い熱伝導率により2025年収益の74.55%を生み出しています。

北米が最も速く成長する地域である理由は何ですか?

極超音速飛翔体に対する米国の防衛支出と堅調な民間航空宇宙の受注残が相まって、9.24%の地域CAGRを牽引しています。

環境規制はカーボンフォームの採用にどのような影響を与えますか?

EUおよび米国の建築基準は不燃性・低毒性断熱材を支持しており、カーボンフォームメーカーに直接的な恩恵をもたらしています。

航空宇宙以外でカーボンフォームの強い可能性を示す産業はどれですか?

パワーエレクトロニクス冷却、固体電池、建築断熱材は、カーボンフォームの熱拡散および耐火特性により急速な成長機会を示しています。

最終更新日: