炭素クレジット取引プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

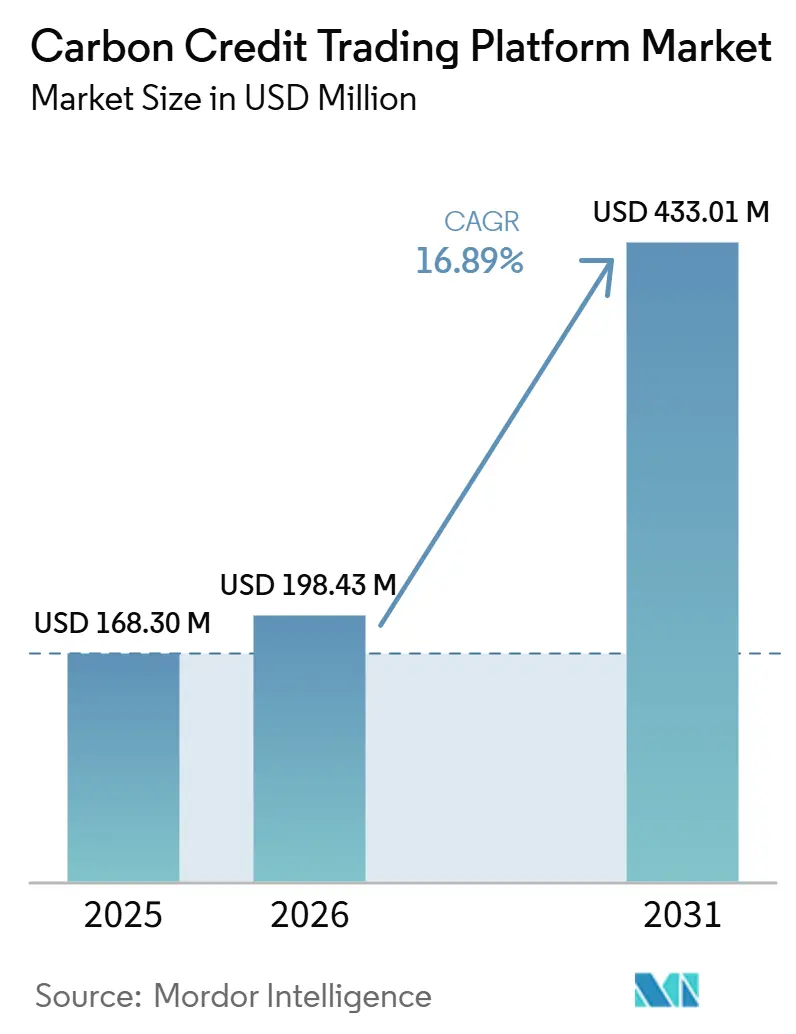

| 市場規模 (2025) | 168.30 百万米ドル |

| 市場規模 (2030) | 372.15 百万米ドル |

| 成長率 (2025 - 2030) | 17.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素クレジット取引プラットフォーム市場分析

炭素クレジット取引プラットフォーム市場規模は2025年に1億6,830万米ドルと推定され、予測期間(2025年~2030年)にCAGR 17.20%で成長し、2030年までに3億7,215万米ドルに達すると予測されています。

ネットゼロ誓約の増加、排出量取引規制の拡大、デジタルモニタリング・報告・検証(MRV)技術の急速な進歩が、クレジット購入者とプロジェクト開発者をマッチングする自動化されたマーケットプレイスへの堅調な需要を支えています。(1)出典:国際炭素行動パートナーシップ、「排出量取引の世界的動向:2024年ICAP現状報告書」、icapcarbonaction.com コンプライアンス取引所は、義務的なキャップ・アンド・トレードプログラムが世界の温室効果ガス排出量の24%をカバーしているため、依然として主要な取引場所となっています。一方、自発的プラットフォームは、企業が調達方針にオフセット購入を組み込むにつれて最も急速な拡大を記録しています。再生可能エネルギークレジットは依然として最高の取引量を生み出していますが、炭素回収・貯留(CCS)クレジットは恒久的な除去を求める購入者からの関心が高まっています。大手金融取引所、専門炭素マーケットプレイス、新興ブロックチェーン事業者は、レジストリ接続性、リスク管理ツール、ほぼリアルタイムの決済機能を組み合わせることで激しく競争しています。

主要レポートのポイント

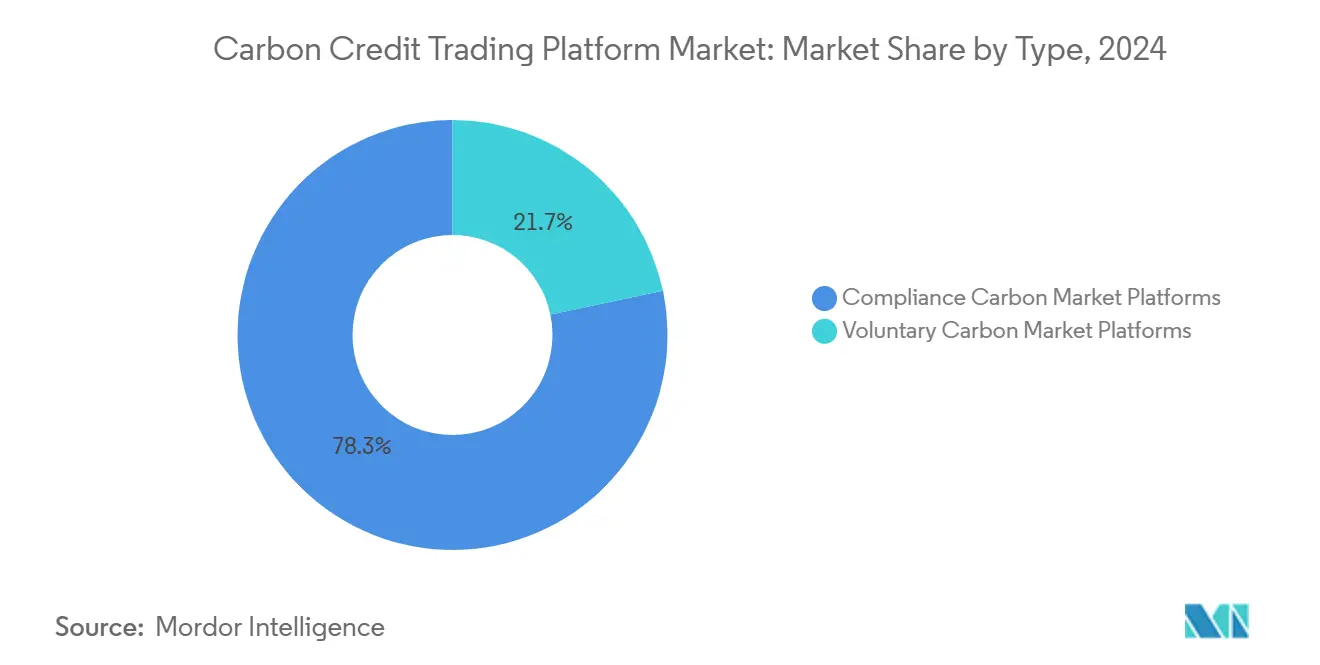

- タイプ別では、コンプライアンス取引所が2025年のカーボンクレジット取引プラットフォーム市場シェアの77.8%を占めた。ボランタリープラットフォームは2031年までに20.8%のCAGRで拡大る見込みであり、すべての取引モデルの中で最高の成長率となっている。

- 用途別では、再生可能エネルギープロジェクトが2025年のカーボンクレジット取引プラットフォーム市場規模の72.6%を占めた。CCS連動クレジットは2026年から2031年にかけて24.2%のCAGRを記録する見込みであり、すべてのプロジェクトタイプの中で最も急速な成長となっている。

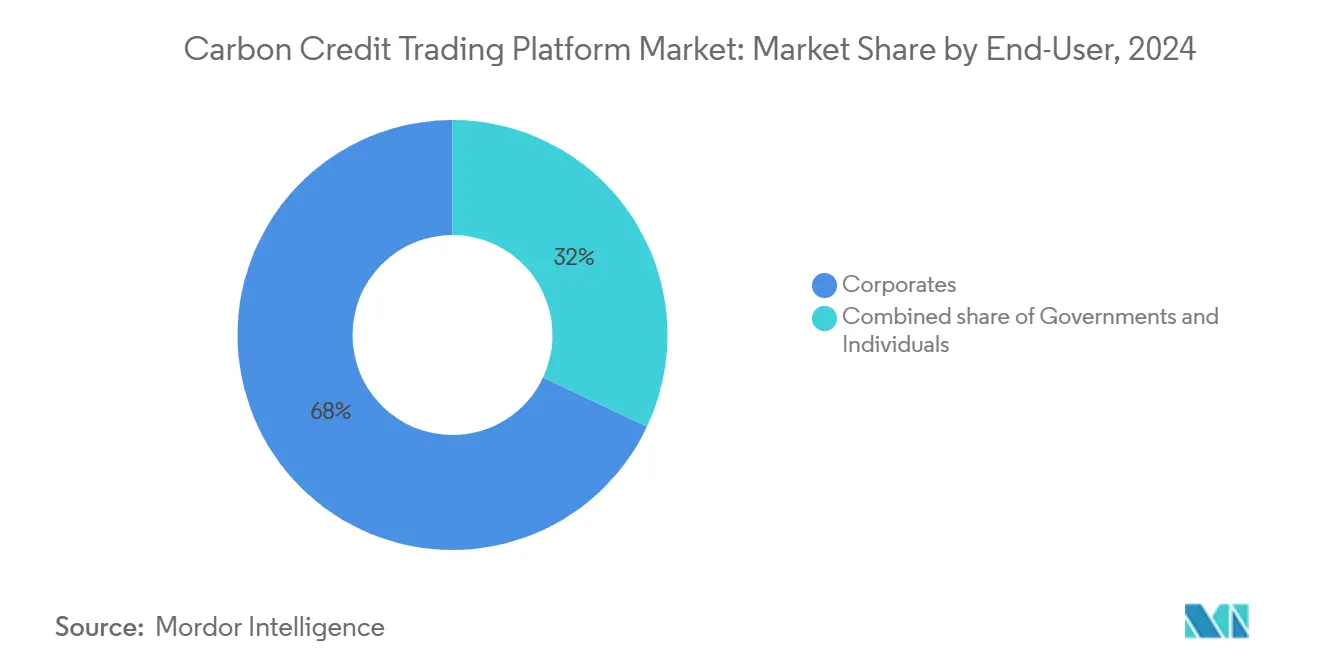

- エンドユーザー別では、法人ユーザーが2025年の総取引額の67.5%を占め、政府購入は17.9%のCAGRで拡大すると予測されている。

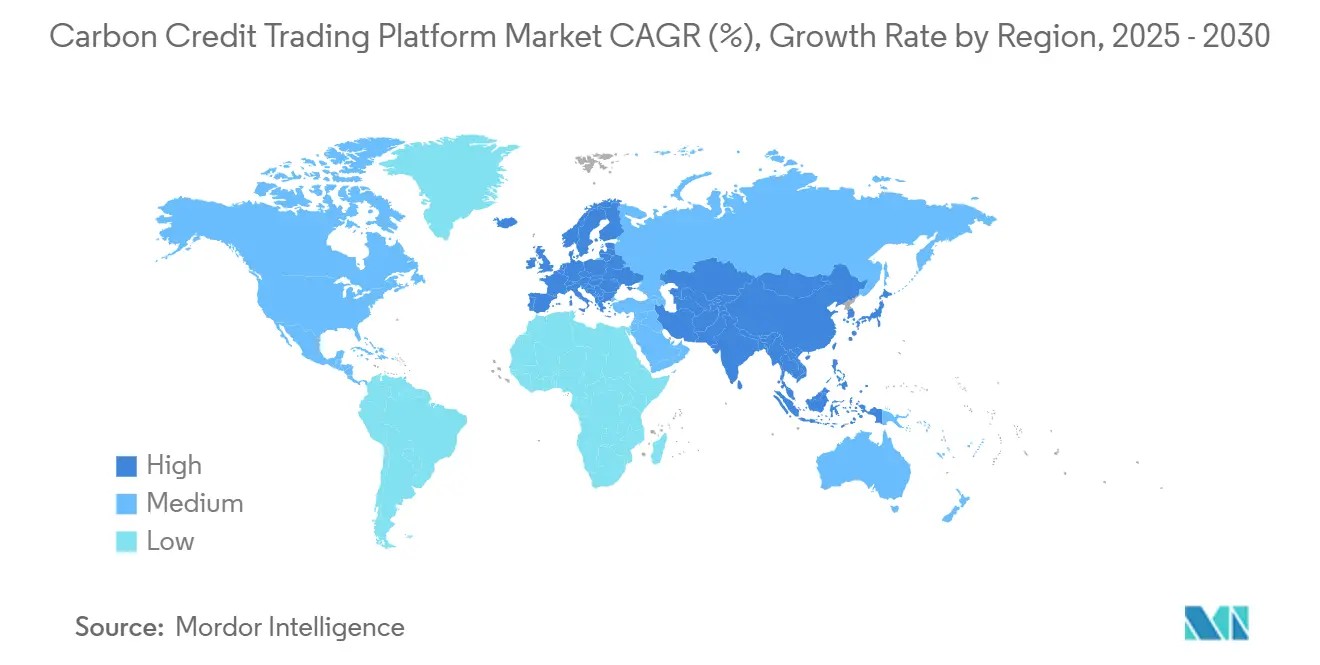

- 地域別では、北米が2025年のカーボンクレジット取引プラットフォーム市場の36.2%を占め、アジア太平洋地域は2031年までに22.3%のCAGRを記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭素クレジット取引プラットフォーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のネットゼロコミットメントの高まり | +4.2% | 北米および欧州連合 | 中期(2~4年) |

| コンプライアンス炭素価格制度の拡大 | +3.8% | アジア太平洋、新興経済圏への波及 | 長期(4年以上) |

| ESG製品に対する投資家需要の増加 | +2.9% | 先進国の機関投資家が主導するグローバル | 短期(2年以内) |

| デジタルMRVおよびブロックチェーンにおける技術的進歩 | +2.1% | グローバル、北米およびEUでの早期採用 | 中期(2~4年) |

| 消費者ロイヤルティプラットフォームへの炭素クレジットの統合 | +1.8% | 北米およびEU、アジア太平洋への拡大 | 中期(2~4年) |

| 自然資産のトークン化によるマイクロ取引の実現 | +1.4% | グローバルパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のネットゼロコミットメントの高まり

マイクロソフトは2025年に21社のサプライヤーにわたって4,500万tCO₂eを契約し、2024年の調達量を2倍に拡大した。その中には、Indigo Agとの12年間にわたる285万トンの土壌炭素取引が含まれており、価格はトン当たり60〜80米ドルとなっている [1]マイクロソフト・サステナビリティチーム、「2025年カーボン除去ポートフォリオ」、microsoft.com。セールスフォースおよびその他のフォーチュン500企業が採用した同様の複数年契約は、プラットフォームが標準化された先物にまとめることができる予測可能な受注フローを生み出し、高い信頼性を持つ除去クレジットを回避クレジットと差別化している。科学的根拠に基づく目標イニシアティブのガイダンスは現在、中和のための除去クレジットのみを認めており、プラットフォームに詳細なクレジットタグ付けと自動退出処理の組み込みを求めている。長期契約はプロジェクトの資金調達適格性も向上させ、直接空気回収などの工学的ソリューションへの資本集中を促している。この安定した調達パイプラインは、カーボンクレジット取引プラットフォーム市場の視認性を高めている。

コンプライアンス炭素価格制度の拡大

中国は2027年までに鉄鋼、セメント、アルミニウムを排出量取引制度(ETS)に追加し、1,500の事業体と30億tCO₂eを絶対上限の対象とする予定である。日本のGX-ETSは2026年に稼働し、韓国はK-ETSフェーズ4を開始し、インドのパイロット制度が進行中であり、プラットフォームが統合しなければならないアジア全域の価格設定回廊を形成している。ASEAN加盟国は会計基準を調和させるための共通炭素フレームワークに署名し、インドネシアは中国のETSとの二国間連携を検討している。これらの動向はコンプライアンス流動性を高め、地域間の裁定取引機会を縮小し、クロスリスト商品の普及を促進する。自発的炭素市場の誠実性評議会などの基準設定機関は、上場の前提条件として急速に位置付けられるようになり、品質および統合要件を引き上げている。

ESG製品に対する投資家需要の増加

高格付けの植林・再植林クレジットは2025年にベースラインオフセットに対してトン当たり25〜35米ドルのプレミアムで取引された。中国およびインドの鉄鋼輸出業者に対して予測されるEU炭素国境調整メカニズム(CBAM)の負債は、上流サプライヤーがマージンを守るためにオフセットを購入することを促している。CORSIAの適格基準またはICVCMの承認インックスを厳選するプラットフォームは機関投資家の資金流入を集めているが、10万トンを超えるブロック取引は依然として流動性が薄い。中国のI-RECの段階的廃止はさらに供給を逼迫させ、炭素をインフレヘッジとして扱う投機的資本を引き寄せている。投資家の需要は諸刃の剣であり、需要を押し上げる一方でボラティリティを増幅させている。

デジタルMRVおよびブロックチェーンにおける技術的進歩

衛星を活用した土壌炭素アルゴリズムは現在85~93%の精度に達し、現地調査を90%削減することで検証コストを最大70%削減している [2]EOSデータアナリティクス、「土壌炭素モニタリング精度」、eos.com。ベラの2026年レジストリ刷新はS&Pグローバルとの連携によりリアルタイムのリモートセンシングフィードを統合し、ほぼリアルタイムでクレジットを発行する。ERC-721およびERC-1155規格を使用したブロックチェーントークン化は二重計上リスクを低減し、イーサリアムのプルーフ・オブ・ステークへの移行はオンチェーン排出量を99.975%削減する。オフチェーンのMRV(測定・報告・検証)とオンチェーン状態を調整するオラクルのギャップは、機関投資家によるブロック取引の障壁として残るが、自動償却とプログラマブルコンプライアンスは依然として小売および中規模バイヤーの取引コストを削減する。これらのイノベーションは総体として、炭素クレジット取引プラットフォーム市場のスケーラビリティを支える基盤となっている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素クレジットの高い価格変動性 | -2.7% | 自発的市場に特に影響を与えるグローバル | 短期(2年以内) |

| グローバルな標準化の欠如と断片化した規制 | -3.1% | 地域によって影響が異なるグローバル | 中期(2~4年) |

| 格付け機関による追加性・恒久性への精査の強化 | -2.3% | 成熟したESGフレームワークを持つ先進国に集中するグローバル | 中期(2~4年) |

| 大口ブロック取引に対するオンチェーン流動性の限界 | -1.8% | ブロックチェーンベースのプラットフォームを採用している地域でより大きな影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素クレジットの高い価格変動性

スポット回避オフセットはREDD+の信頼性調査を受けて2024年にトン当たり5米ドルを下回る水準まで急落したが、差別化された価格設定が浮上した2025年に反発した [3]レスリー・フック、「ボランタリーカーボン価格の低迷」、ft.com。CORSIA適格供給は依然として逼迫しており、価格は15米ドルを上回る水準を維持している一方、EU排出量取引制度(ETS)の排出枠は2025年に70〜115ユーロの間で変動した。標準化された契約がいまだ黎明期にあり、マーケットメーカーへのインセンティブが低いため、プラットフォームは深みのある先物市場の育成に苦慮している。複数年にわたる中和目標を持つ買い手はヘッジのギャップに直面しており、近期の普及を抑制し、カーボンクレジット取引プラットフォーム市場の成長を緩和している。

Lack of Global Standardization & Fragmented Regulations

ビーゼロ、シルベラ、カリックス・グローバルは2024~25年にかけて、過剰クレジット付与と永続性リスクを理由に多くの林業および再生可能エネルギープロジェクトを格下げした。カリフォルニアおよびオーストラリアでの山火事によりバッファープールの取り崩しが強いられ、10~20%の逆転準備金の不十分さが露呈した。2026年初頭時点でICVCMのコア・カーボン・プリンシプルを満たしたプロジェクトはわずか15%にとどまり、高信頼性供給を圧迫し、ビッド・アスク・スプレッドを拡大させた [4]自発的炭素市場の誠実性評議会、「コア・カーボン・プリンシプル承認プロジェクト」、icvcm.org。プラットフォームはより厳格な上場フィルターで対応しているが、在庫の減少が短期的なスループットを制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Type: Compliance Dominance Drives Infrastructure Investment

コンプライアンス取引所は2025年のカーボンクレジット取引プラットフォーム市場シェアの77.8%を生み出し、EU ETS、中国の国家ETS、および北米のキャップ・アンド・トレードプログラムに支えられた。EUの市場安定化準備金は2024年に2億7,500万排出枠を回収し、2026年からの海運部門の組み込みによりさらに9,000万tCO₂eの義務が加わる。カリフォルニア州、RGGI、および韓国は合計で20億トン超を上限として設定しており、定期的なオークション決済トラフィックを支えている。ボランタリーカーボン市場プラットフォームは、高い信頼性を持つカーボン除去ソリューションへの法人買い手の関心の高まりに牽引され、2031年にかけて大幅な成長が見込まれている。第6条の二国間連携とCORSIAの選択的適格性は制度間の境界を曖昧にしており、統一された決済インフラが求められている。トークン化されたボランタリークレジットは新たな流動性を提供しているが、オラクルおよび規制上のハードルが資本市場への参加を抑制している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

By Application: Renewable Energy Leadership Faces CCS Disruption

再生可能エネルギーは2025年の取引量の72.6%を占めて依然として主導的地位にあるが、政策上の追加性に対する精査が成長を抑制している。CCS連動クレジットは24.2%のCAGRで拡大しており、米国の45QクレジットおよびデンマークのØrstedカルンボー回収施設(年間43万tCO₂eを供給)に後押しされている。STRATOSなどの大規模直接空気回収プラントはトン当たり200〜300米ドルで先渡し調達を確保し、工学的除去の価格発見を示している。プラットフォームは積み上げ可能なインセンティブ(例:45QとLCFSの組み合わせ)と実際の回収量を評価する動的なMRVを統合する必要があり、カーボンクレジット取引プラットフォーム市場規模内の供給構成を再形成している。

By End-User: Corporate Procurement Strategies Drive Platform Evolution

法人は2025年の需要の67.5%を占め、中和のための除去クレジットを求めるSBTiのルールに従っている。しかし、国家スキームの成熟と第6条の移転の普及に伴い、政府は17.9%のCAGRで最も急速に拡大する買い手となっている。シンガポールの炭素税はオフセット使用の5%を認め、ASEANは相互承認を目指し、日本の新たなGX-ETSはコンプライアンスの適用範囲を拡大している。個人の参加は依然として小規模だが、サブトンのクレジットをトークン化して小売償還に活用するロイヤルティ統合を通じて拡大している。これらのダイナミクスが相まって、カーボンクレジット取引プラットフォーム産業の顧客セグメントを多様化し、対応可能な収益を拡大している。

地域分析

2024年の炭素クレジット取引プラットフォーム市場の35.9%のシェアを持つ北米は、カリフォルニア州のプログラムや地域温室効果ガスイニシアティブなどの成熟したキャップ・アンド・トレードの枠組みから恩恵を受けています。ワシントン州のキャップ・アンド・インベストオークションは初回の売却でほぼ3億米ドルを調達し、取引所の流動性を供給する排出枠への強い需要を示しました。米国の企業本社の密度が自発的需要を牽引し、確立された金融取引所が深い機関投資家の流動性プールを提供しています。この地域のプラットフォームは、従来のクリアリングハウスと最先端のブロックチェーンパイロットを組み合わせており、規制コンプライアンスと技術革新への二重の焦点を反映しています。

アジア太平洋は、中国が国家ETSを拡大するにつれてCAGR 22.6%で最高の地域成長を記録しており、現在欧州のすべての制度を合わせたよりも多くのCO₂をカバーしています。2024年に制定された新法は罰則執行を拡大し、高度なデジタル取引インフラを必要とする排出枠オークションを可能にしました。インドの近く予定されているコンプライアンス市場と東南アジアの国境を越えたクレジット受け入れに関する協力が地域の上昇余地をさらに高めています。香港のコアクライメート取引所は香港ドルと人民元の両方での決済に取引を連携させ、汎アジアの炭素ハブとしての都市の野望を確固たるものにしています。(6)出典:香港取引所、「コアクライメート」、hkex.com.hk シンガポールのグリーン投資プログラムは、プロジェクトの整合性を審査するプラットフォームベンチャーと格付けサービスに追加資本を注入しています。

欧州はEU ETSと進化する炭素除去認証フレームワークを通じて影響力を維持しており、クレジット品質とレジストリの相互運用性に関する事実上のグローバル基準を設定しています。南米はボリビアが50億米ドルの森林ベースのクレジットを市場に出す準備を進めるなど、豊富な自然ベースの供給を提供しています。中東・アフリカは、南アフリカが市場ベースのメカニズムを試験的に導入し、ジンバブエがブロックチェーンレジストリを発表するなど、初期の勢いを示しています。これらの動向は、政策の成熟度、経済規模、天然資源の賦存量が相互作用してプラットフォーム要件を形成する地理的なモザイクを浮き彫りにしています。

競合環境

炭素クレジット取引プラットフォーム市場の競争は断片化しており、従来の取引所、専門炭素マーケットプレイス、レジストリネイティブポータル、ブロックチェーンファーストの参入者が含まれています。大手デリバティブ取引所は既存のクリアリングインフラを活用して環境商品をオンボードし、機関投資家クライアントに堅牢なリスク管理ツール、クロスプロダクトマージン、規制された保管を提供しています。そのスケールの優位性により、先物、オプション、スポット商品のバンドルが可能となり、小規模な取引場所の手数料マージンを圧迫しています。XpansivのCBL Marketsなどの専門プラットフォームは、標準化された契約、リアルタイムデータフィード、カウンターパーティリスクを最小化するレジストリ統合を提供することで、取引所取引スポットクレジットの支配的なシェアを実行しています。

技術的差別化は戦略的ポジショニングの中心です。Theaのようなブロックチェーン対応プロバイダーは、フィンテックパートナーを引き付けるためにモジュール式API、分割所有権、トークン化された決済を強調しています。デジタルMRVに多額の投資を行うプラットフォームは、世界取引所連合が特定した効率性のギャップを解消し、評判リスクを懸念する企業購入者にアピールしています。戦略的提携が増殖しており、レジストリ事業者はデータ分析会社と、取引所は格付け機関と、フィンテックはライセンスと流動性を確保するためにインフラプロバイダーとパートナーシップを結んでいます。アーティクル6の規則が自発的市場とコンプライアンス市場を収束させ、複数管轄区域のクリアリングを処理できるスケールプレーヤーに有利な国境を越えた連携を促進するにつれて、競争の激しさはさらに高まる見込みです。

競争の激化にもかかわらず、参入障壁は依然として高いです。環境資産の安全な保管、マネーロンダリング防止規範への準拠、レジストリとの深い統合には多大な初期投資が必要です。新規参入者は、消費者ロイヤルティ統合、ローカライズされた市場アクセス、高精度データ層などのニッチなオファリングに向かう傾向があります。予測期間にわたって、投資家が優れた技術と規制上の信頼性を組み合わせたプラットフォームを優先するにつれて、統合が進む可能性があります。

炭素クレジット取引プラットフォーム産業リーダー

Xpansiv (CBL Markets)

AirCarbon Exchange (ACX)

CME Group

Intercontinental Exchange (ICE)

European Energy Exchange (EEX)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:JPモルガンのブロックチェーン部門が、S&P グローバル・コモディティ・インサイツ、EcoRegistry、および国際カーボン登録機関と連携し、発行から退出までの資産所有権を追跡するカーボンクレジットのトークン化を開始した。

- 2025年7月:英国、ケニア、シンガポールが、COP30を前に投資家の信頼を回復するためのボランタリー市場ルールの調和を目指す連合を結成した。

- 2025年5月:ジンバブエが、過去の市場混乱を受けて透明性を強化するため、ブロックチェーン対応のカーボンクレジット登録機関を立ち上げた。

- 2025年2月:Above Food Ingredientsが、農業用途向けにAI、ブロックチェーン、およびカーボンクレジット証券化を融合させるため、Palm Global Technologiesを1億8,000万米ドルで買収する契約を発表した。

世界の炭素クレジット取引プラットフォーム市場レポートの範囲

| 自発的炭素市場プラットフォーム |

| コンプライアンス炭素市場プラットフォーム |

| 再生可能エネルギー |

| 再植林・新規植林 |

| 炭素回収・貯留 |

| その他の用途 |

| 企業 |

| 政府 |

| 個人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 自発的炭素市場プラットフォーム | |

| コンプライアンス炭素市場プラットフォーム | ||

| 用途別 | 再生可能エネルギー | |

| 再植林・新規植林 | ||

| 炭素回収・貯留 | ||

| その他の用途 | ||

| エンドユーザー別 | 企業 | |

| 政府 | ||

| 個人 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の炭素クレジット取引プラットフォーム市場の規模はどのくらいですか?

炭素クレジット取引プラットフォーム市場規模は2025年に1億6,830万米ドルであり、2030年までに3億7,215万米ドルに達すると予測されています。

2025年から2030年にかけての取引プラットフォームの予測CAGRはどのくらいですか?

総合価値は予測期間中にCAGR 17.20%で成長すると予測されています。

2030年までに最も急速に成長する取引モデルはどれですか?

自発的プラットフォームはCAGR 21.1%で成長し、コンプライアンスシステムを上回ると予測されています。

アジア太平洋が主要な成長エンジンと見なされる理由は何ですか?

中国の国家ETS拡大、インドの近く予定されている制度、地域協力イニシアティブがアジア太平洋の需要をCAGR 22.6%で押し上げています。

再生可能エネルギークレジットを上回る勢いを持つプロジェクトタイプはどれですか?

炭素回収・貯留クレジットは、購入者が恒久的な除去を求めるにつれてCAGR 24.5%で最も強い成長軌跡を示しています。

今日のプラットフォーム採用に対する主なリスクの課題は何ですか?

高い価格変動性と断片化したグローバル基準が調達の不確実性を高め、すべての参加者の運営コストを増加させています。

最終更新日: