エネルギーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

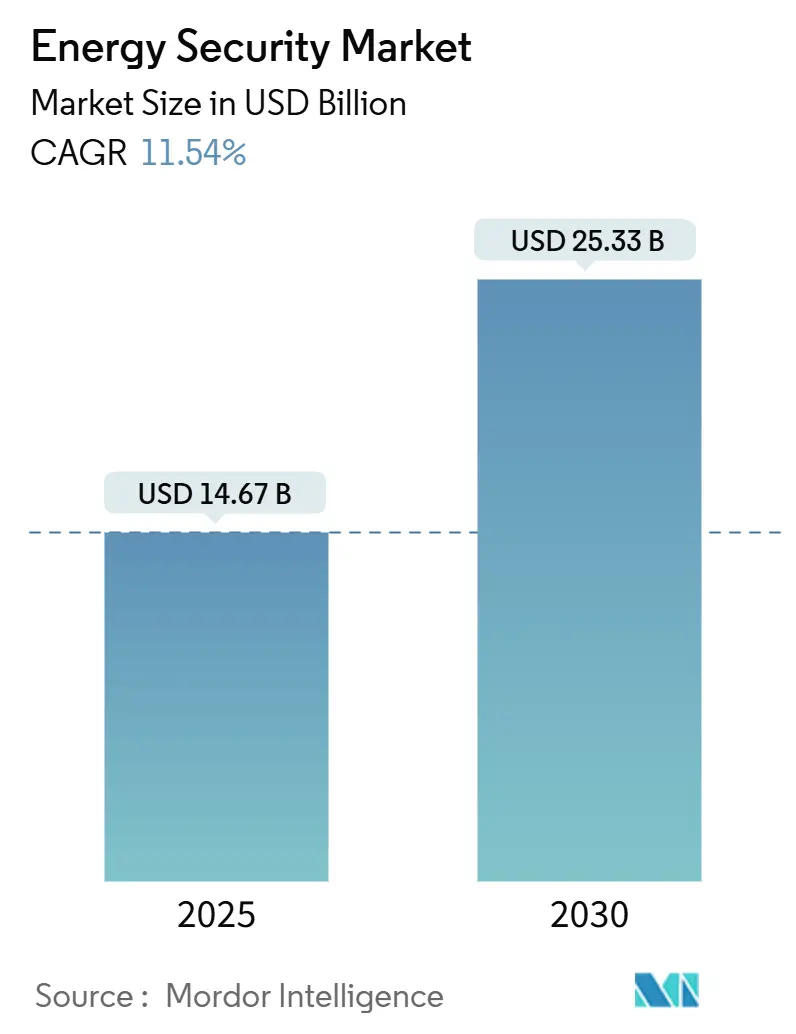

| 市場規模 (2025) | 14.67 十億米ドル |

| 市場規模 (2030) | 25.33 十億米ドル |

| 成長率 (2025 - 2030) | 11.54% CAGR |

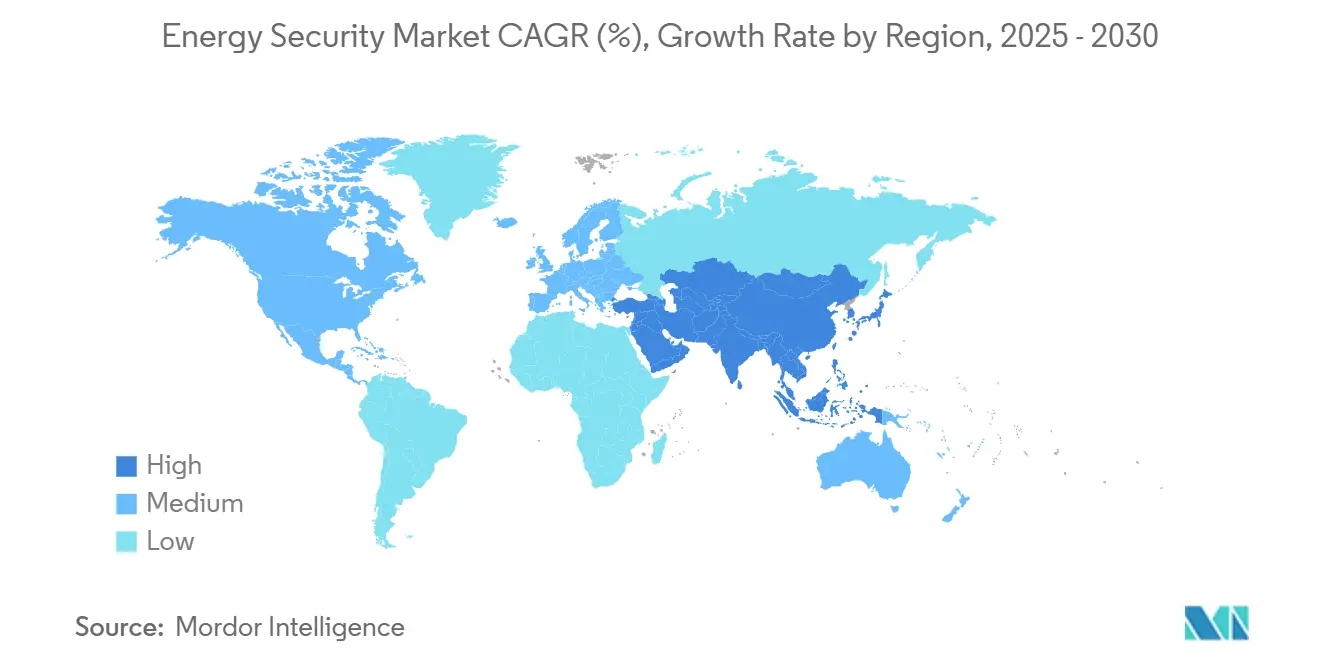

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

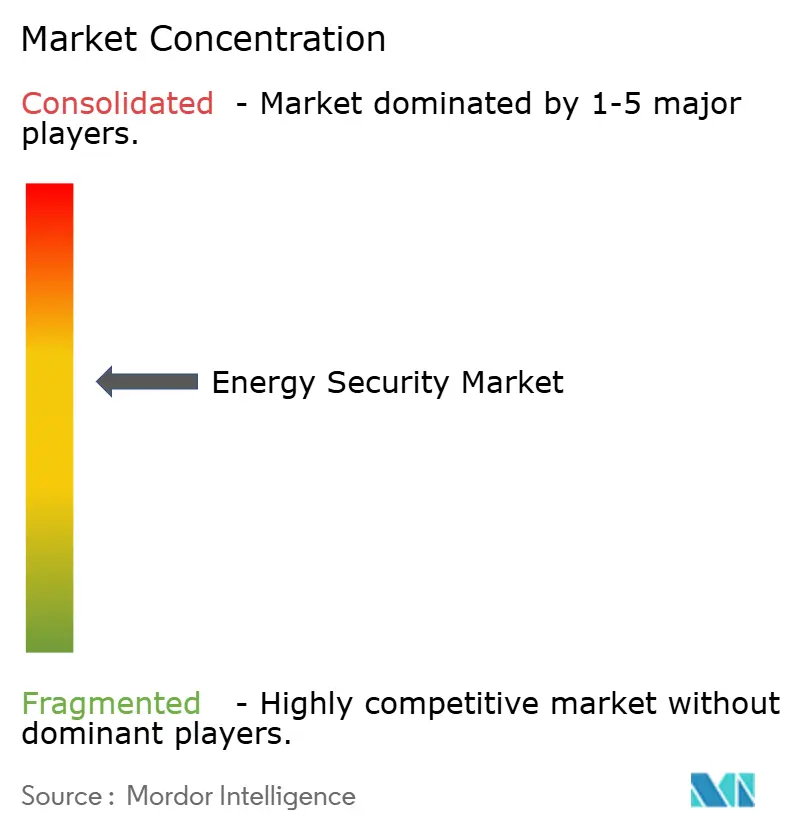

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーセキュリティ市場分析

エネルギーセキュリティ市場規模は2025年に147億米ドルとなり、2030年までに253億3,000万米ドルに達すると予測され、同期間のCAGRは11.54%となります。運用技術に対するサイバー・物理攻撃の急増、再生可能エネルギーの急速な統合、および重要インフラに関する規制強化が、統合型セキュリティソリューションへの資本投下を促進しています。電力会社はOTおよびITアセットの保護に迅速に取り組む一方、耐量子暗号、水素ハブの安全対策、衛星監視がベンダーのロードマップを形成しています。地政学的リスクの高まりにより、海底ケーブル、パイプライン、系統連系設備が規制当局の監視下に置かれ続けており、コスト意識の高い新興市場においても新たな投資規制の策定を促しています。大手自動化メーカーと専門サイバーベンダーは、プラットフォームの相互運用性、AI対応アナリティクス、マネージド検知能力において競争を繰り広げています。

主要レポートのポイント

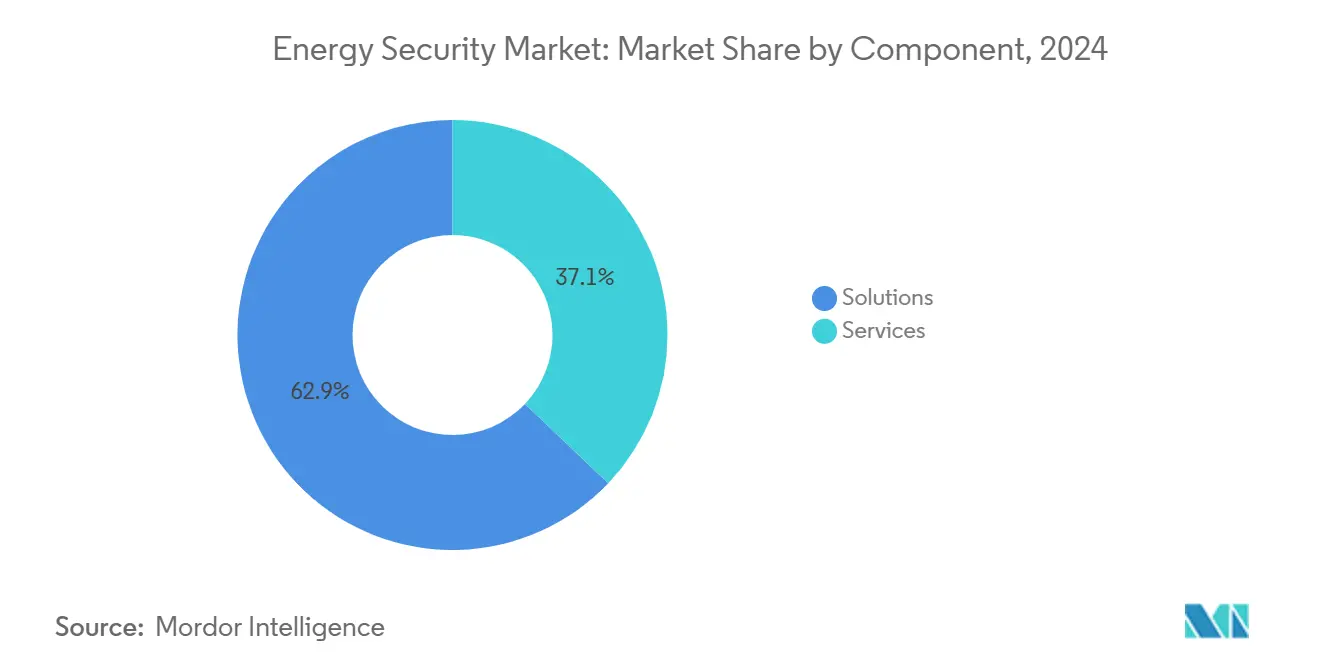

- コンポーネント別では、ソリューションが2024年のエネルギーセキュリティ市場シェアの62.90%をリードし、サービスは2030年にかけてCAGR 12.77%で拡大しています。

- セキュリティタイプ別では、ネットワーク・アプリケーションセキュリティが2024年の収益シェアの38.50%を占め、クラウド・エッジセキュリティは2030年にかけてCAGR 12.97%で拡大すると予測されています。

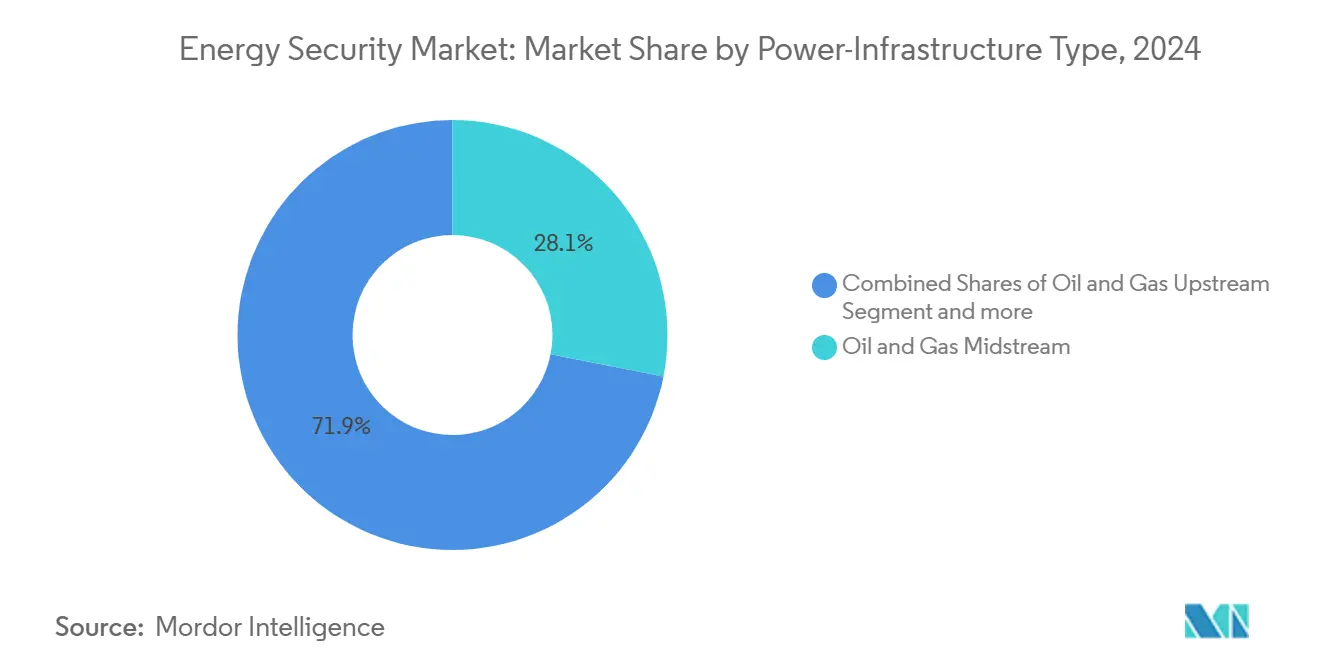

- 電力インフラ別では、石油・ガス中流部門が2024年のエネルギーセキュリティ市場規模の28.10%を占めましたが、再生可能エネルギー資産がCAGR 14.37%で最高の成長率を示しています。

- アプリケーション別では、監視・モニタリングが2024年に29.60%のシェアを保持し、マネージド検知・対応は2030年にかけてCAGR 13.98%を記録すると予測されています。

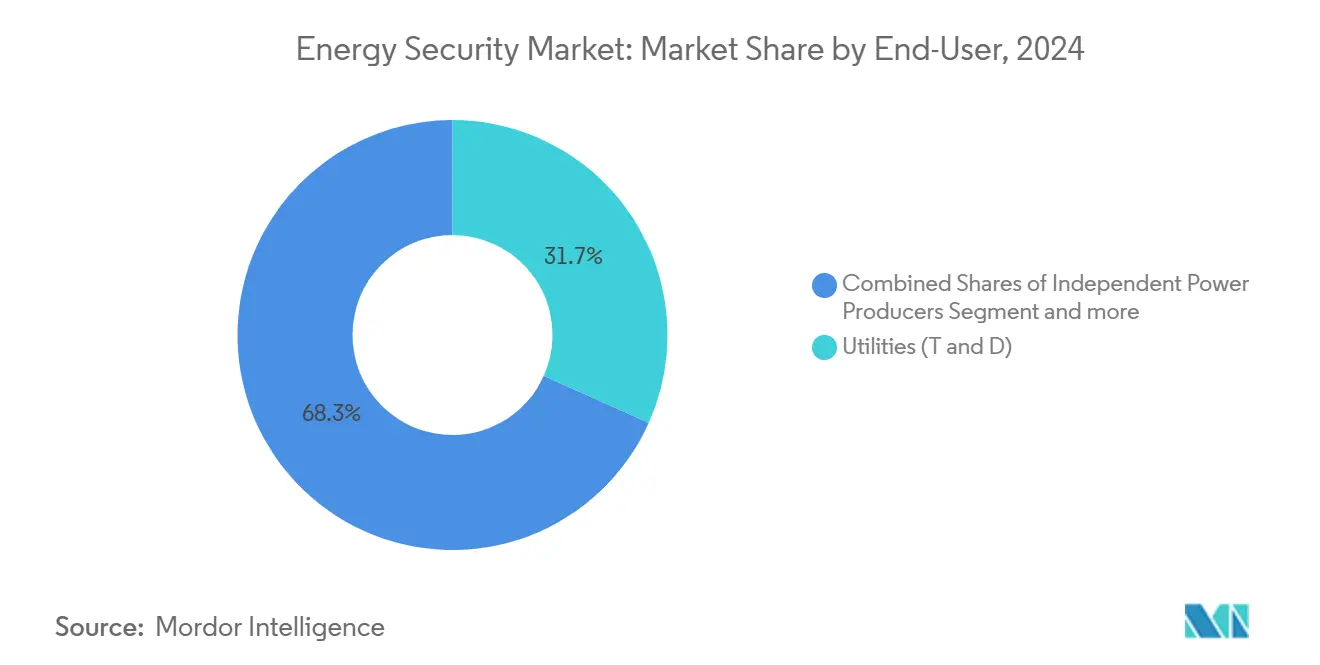

- エンドユーザー別では、電力会社(送配電)が2024年に31.70%のシェアを占め、独立系発電事業者がCAGR 13.57%で最も急速な成長軌道を示しています。

- 地域別では、北米が2024年に38.70%の収益シェアでリードし、アジア太平洋地域は2030年にかけてCAGR 14.76%が見込まれています。

世界のエネルギーセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要エネルギーOT/IT統合に対するサイバー攻撃の激化 | +2.90% | 北米・欧州に集中するグローバル規模 | 短期(2年以内) |

| レガシーグリッドへの分散型再生可能エネルギー資産の統合 | +2.50% | アジア太平洋・欧州が主導するグローバル規模 | 中期(2〜4年) |

| 北米重要インフラ保護(NERC-CIP)基準の厳格化 | +2.10% | 北米、同盟国への波及あり | 中期(2〜4年) |

| 海底エネルギーケーブル・パイプラインへの地政学的破壊工作の増加 | +1.70% | 欧州、アジア太平洋、グローバルへの影響あり | 短期(2年以内) |

| パイプライン監視向け衛星ベースISRの商業化 | +1.40% | グローバル、北米・中東での早期採用 | 長期(4年以上) |

| 新たな安全・セキュリティ層を必要とする水素ハブの整備 | +0.90% | 欧州、アジア太平洋、北米の一部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要エネルギーOT/IT統合に対するサイバー攻撃の激化

CISAは2024年にエネルギーセクターで200件以上のインシデントを記録し、前年比40%増となっており、OTとITの統合ネットワークが従来のエアギャップを消滅させたことを浮き彫りにしています。[1]サイバーセキュリティ・インフラセキュリティ庁、「2024年年次レビュー」、CISA、2024年7月1日、cisa.govドイツの内務省はスパイ活動の脅威を「新たな次元」と表現し、グリッド妨害に対する国家支援型の関心の高まりを改めて強調しました。攻撃者はレガシーSCADAとビジネスシステムの接続を悪用し、業務を停止させることなく横方向の移動を特定できる統合型検知プラットフォームへの緊急需要を生み出しています。ベンダーはOTテレメトリとITイベントログを相関させるAI駆動型アナリティクスで対応し、滞留時間を短縮してコンプライアンス監査を容易にしています。デジタル変電所の展開を加速させている電力会社は、後付けではなくプロジェクト開始時点でセキュリティ予算を組むようになっています。

レガシーグリッドへの分散型再生可能エネルギー資産の統合

スマートインバーター、マイクログリッド、蓄電ノードは数千の遠隔エンドポイントを追加し、それぞれが侵害の起点となり得ます。FBIの再生可能エネルギー資産の脆弱性に関する勧告は取締役会レベルの精査を高め、NARUCの2024年ベースラインは配電会社にDER接続の強化を義務付けています。[2]サイバーセキュリティ・インフラセキュリティ庁、「JCDC AIサイバーセキュリティ協力プレイブック」、CISA、2024年12月31日、cisa.govクラウドダッシュボードと無線プロトコルは柔軟性を高める一方で攻撃対象領域を拡大させ、エッジセキュリティゲートウェイとPKIベースのデバイス認証への需要を押し上げています。サイバーセキュアなインバーターファームウェアのアップグレードは調達基準となりつつあり、電力会社のRFPにおけるサプライヤーランキングに影響を与えています。複数のアジア市場で再生可能エネルギーが過半数シェアの発電に向けて拡大するにつれ、グリッド運用者はすべてのDERを信頼できないノードとして扱うゼロトラストアーキテクチャへと移行しています。

北米重要インフラ保護(NERC-CIP)基準の厳格化

FERCのCIP-015-1は継続的な監視を内部ネットワークおよび物理アクセスシステムにまで拡大し、電力会社はこれまで監視されていなかったセグメントにIDSセンサーを導入することが義務付けられています。[3]連邦エネルギー規制委員会、「重要インフラ保護信頼性基準CIP-015-1」、連邦官報、2024年9月27日、federalregister.gov高・中程度の影響を受けるBES資産は、サイバーイベントとバッジアクセスイベントを相関させる異常検知を実装する必要があり、統合型OT-IT SIEMプラットフォームの採用を促進しています。2025年の期限はすでにRFPサイクルを加速させており、電力会社は事前設定されたコンプライアンスレポートを提供するソリューションを優先しています。新たなサプライチェーン規則はベンダーのSBOM開示を義務付け、リスク評価プラットフォームおよびサードパーティ評価プロバイダーに機会をもたらしています。北米の教訓はラテンアメリカおよびアジアの一部の同盟電力会社にも影響を与え始めています。

海底エネルギーケーブル・パイプラインへの地政学的破壊工作の増加

ノルドストリームおよびバルト海での事件は、海底資産が地政学的な手段として利用され得ることを示しました。エネルギー取引テレメトリに不可欠となった欧州の海底データケーブルは巡回が困難であり、脅威認識を高い水準に保っています。[4]Lella Ifigeneia、「ENISA脅威ランドスケープ2024」、欧州連合サイバーセキュリティ機関、2024年9月17日、enisa.europa.euNATOおよびEUのプロジェクトはソナーメッシュ、自律型水中ビークル、迅速修復コンソーシアムに資金を提供していますが、カバレッジのギャップは依然として残っています。電力会社とTSOは、重要なデータおよび電力フローを代替ルートで迂回させるための冗長性調査をますます委託するようになっています。保険会社は破壊工作リスクを保険料モデルに組み込み、事業者に積極的な監視サブスクリプションへの移行を促しています。物理・サイバーリスクの統合ダッシュボードを提供するベンダーは、国境をまたぐ系統連系を管理する欧州の電力会社から支持を得ています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラットフォームの相互運用性を遅らせる断片化したベンダーランドスケープ | -1.70% | 北米・欧州で特に深刻なグローバル規模 | 中期(2〜4年) |

| 統合型物理・サイバーソリューションの高い初期設備投資 | -1.40% | 新興市場でより大きな影響を持つグローバル規模 | 短期(2年以内) |

| エネルギーセクターのサイバーリスクに関する保険数理データの不足 | -0.90% | 先進保険市場に集中するグローバル規模 | 長期(4年以上) |

| OTサイバーセキュリティ運用センター向け地方人材の不足 | -0.60% | 北米、欧州、オーストラリアの地方地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラットフォームの相互運用性を遅らせる断片化したベンダーランドスケープ

電力会社はタービン、SCADAホスト、ファイアウォールブランドの混在した設備を運用していることが多く、テレメトリを統合セキュリティビューに統合するためのカスタムミドルウェアを必要とします。統合コンサルティングはプロジェクト総コストの40%に達することがあり、展開スケジュールを長引かせてライフサイクルOPEXを増大させます。EUのサイバーセキュリティに関するネットワークコードはAPIの標準化を目指していますが、既存プレイヤーが独自プロトコルを守る中で異質性は依然として続いています[5]エネルギー総局、「EU電力セクター向けサイバーセキュリティに関する新ネットワークコード」、欧州委員会、2024年3月11日、energy.ec.europa.eu。ベンダーは共有データモデルを公開するためのアライアンスを形成していますが、特にレガシー自動化サプライヤーの間では勢いが依然として遅い状況です。複数の電力会社を持つ持株会社は、ベンダー非依存のコネクタとオープンソースSDKを提供するサプライヤーを優先する傾向があります。

統合型物理・サイバーソリューションの高い初期設備投資

包括的な展開は、強化されたスイッチ、カメラ、AIアナリティクス、SIEM、SOCサービスをバンドルし、主要プラントあたり500万米ドルから1,500万米ドルの範囲に及びます[6]Walton Robert、「電力規制当局がサイバーセキュリティのベースラインを引き上げ」、Cybersecurity Dive、2024年2月29日、cybersecuritydive.com。料金規制を受ける電力会社は、ROIがリスク軽減であって収益ではない場合に委員会の承認を得ることに苦労しています。農村部の協同組合はさらに厳しい財務状況に直面しており、段階的な展開や部分的なカバレッジに留まっています。サービスとしてのセキュリティや成果ベースの契約などの資金調達の革新が生まれていますが、信用格付け機関はこうしたモデルを依然として低く評価しており、新興市場での普及を抑制しています。ベンダーはオファリングをモジュール化し、資産が稼働するまでライセンス料を繰り延べることで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが防御基盤を強化

ソリューションは2024年のエネルギーセキュリティ市場の62.90%を占め、電力会社が日常的な監視をアウトソーシングする前にコア防御の強化を優先したことを反映しています。展開範囲はレガシーPLC向けのセキュアゲートウェイからOTおよびITネットワークをカバーするAI対応異常検知まで多岐にわたります。シェアの優位性は、特にコンプライアンス期限の下で、基盤となるツールがサービス採用に先行することを示しています。しかしサービスは、事業者がリソース不足に直面し、マネージド検知センターを求める中でCAGR 12.77%で上昇しています。アウトソーシングされたSOC契約はパッチ管理と脅威インテリジェンスフィードをバンドルするようになり、セキュリティを設備投資から運用費用へと転換しています。

サービス需要の増加は、暗号アジャイルアーキテクチャの維持とNERC-CIPの継続的なエビデンス収集の複雑さも反映しています。ターンキーのコンプライアンスダッシュボードを提供するベンダーは、特に中規模の地方電力会社の間で競争上の優位性を獲得しています。ハイブリッドエンゲージメントモデル(オンプレミスセンサーとクラウドアナリティクスの組み合わせ)は、データ主権への懸念とスケール効率性のバランスを取っています。2026年から2028年にかけて、サービスプロバイダーはグリッド近代化助成金に紐付いた大規模な複数年フレームワークを獲得し、支出構成をさらに変化させると予想されています。

セキュリティタイプ別:ネットワーク保護がアーキテクチャの転換を主導

ネットワーク・アプリケーションセキュリティは、エアギャップの崩壊とリモートアセット管理の急増により、2024年のエネルギーセキュリティ市場シェアの38.50%を占めました。ディープパケットインスペクションファイアウォール、ゼロトラストゲートウェイ、OT対応侵入システムが調達候補リストを占めています。クラウド・エッジセキュリティのCAGR 12.97%は、SaaSエネルギー管理スイートと変電所でのコンテナ化マイクロサービスの普及を反映しています。電力会社はクラウドワークロード保護とエッジでのハードウェアルートオブトラストを統合し、アナリティクスパイプラインの多層防御を構築しています。

進化するアーキテクチャは、IPアドレス範囲ではなくアイデンティティがアクセスを管理するソフトウェア定義型境界への需要を押し上げています。ベンダーはVPNに耐量子アルゴリズムを組み込み、将来の暗号解析の突破口に対して投資を将来対応させています。物理セキュリティは統合ダッシュボードを通じてサイバースキームと融合し、SOCチームがカメラアナリティクスとネットワークアラートをリアルタイムで三角測量できるようにしています。こうした統合はアラート疲労を軽減し、インシデントトリアージを迅速化します。

電力インフラタイプ別:中流部門の優位性と再生可能エネルギーの急増

石油・ガス中流部門は2024年のエネルギーセキュリティ市場規模の28.10%のシェアを保持しており、パイプラインネットワークの広大さとフロー中断の高い経済的リスクを証明しています。独自のSCADAリンク、バルブアクチュエーター、圧縮機ステーションは、侵入検知と振動アナリティクスにまたがる多層防御を必要とします。しかし再生可能エネルギー資産は、太陽光、風力、蓄電ノードが接続ポイントを増やす中でCAGR 14.37%で成長をリードしています。そのモジュール型・分散型の性質は、大規模なマイクロセグメント化セキュリティと証明書ベースの認証を必要とします。

上流操業は衛星バックホールの遅延と過酷な環境に悩まされており、パッチ適用の時間枠が複雑になっています。原子力・火力発電所は物理的な強化と規制監査に重点を置いた、ニッチながら厳格なプロファイルを維持しています。ベンダーは、共通のオーケストレーションシェル内でアセットクラス固有のプレイブック(パイプライングレードのDPIシグネチャ、インバーター異常モデル)を提供することに機会を見出しており、複数エネルギーポートフォリオの監視を容易にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:監視が積極的な検知へと拡張

監視・モニタリングは2024年の収益の29.60%を占め、遠隔地にわたる包括的な状況認識に対する電力会社のニーズを反映しています。高解像度カメラ、LiDAR、振動センサーが、不正掘削や異常な温度上昇を検知するAIモデルにデータを供給しています。マネージド検知・対応のCAGR 13.98%は、受動的なアラートから積極的な脅威ハンティングへの転換を示しています。SOCはOTテレメトリ、バッジアクセスログ、衛星フィードを取り込み、平均対応時間を短縮しています。

アクセス制御の更新サイクルは、バッジレスの生体認証ソリューションと連動し、サイバーリスクスコアに紐付いたコンテキスト対応のドアポリシーを実現しています。インシデント・リスク管理スイートは規制当局向けのレポート生成を自動化し、監査準備を大幅に削減して継続的コンプライアンス体制を可能にしています。指令・制御の強化は、マイクロ秒単位の保護リレー動作に不可欠なジッターに耐性を持つ暗号認証と決定論的ネットワークに焦点を当てています。

エンドユーザー別:電力会社が近代化を支え、独立系発電事業者が採用を加速

電力会社(送配電)は2024年に31.70%のシェアを占め、法定の信頼性義務と規制当局が承認したコスト回収によって牽引されました。大規模なフットプリントと資産の重要性が、グリッド近代化ロードマップに組み込まれた数百万ドル規模のセキュリティプログラムを促進しています。CAGR 13.57%で成長する独立系発電事業者は、柔軟な資金調達とリーンな組織構造を活用して、クラウドネイティブのセキュリティスタックを迅速に採用しています。再生可能エネルギー中心のポートフォリオは、エッジセキュリティのトレンドとマネージドSOCサブスクリプションと整合しています。

国営石油会社は大規模パイプラインおよび精製プロジェクトを通じて需要を維持しており、カスタムコネクタを必要とする独自規格を統合することが多いです。EPCコントラクターとシステムインテグレーターがベンダー選定を形成し、新規建設プロジェクト全体のアーキテクチャの好みに影響を与えています。国境をまたぐ系統連系が増加するにつれ、利害関係者は輸出入電力回廊を保護するためのセキュリティベースラインを調整しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年に38.70%のシェアでエネルギーセキュリティ市場をリードし、NERC-CIP義務とグリッド強化プログラムに向けられた連邦助成金によって支えられています。ホワイトハウスのエネルギー近代化サイバーセキュリティ実施計画は省庁の資金配分を導き、電力会社のプロジェクトと国家レジリエンス目標の整合を確保しています。カナダは重要インフラガイドラインを強化し、メキシコのCFEは変電所のアップグレードに選択的に投資しています。

アジア太平洋地域は、大規模な再生可能エネルギーの展開、中国のスマートグリッド推進、インドのDERサイバーセキュリティマニュアルに支えられ、2030年にかけてCAGR 14.76%で最も急速な成長軌道を示しています。日本はガス会社で耐量子暗号のパイロットを実施し、オーストラリアは遠隔地の鉱山マイクログリッドを保護しています。地域サプライヤーはターンキーEPC契約にセキュリティをバンドルし、新規建設資産での採用を加速させています。

欧州はNIS2の国内法化とバルト海破壊工作事件後の意識の高まりに支えられ、安定した成長を維持しています。ドイツのKRITIS法は事業者の義務を拡大し、EUネットワークコードは最低限の管理策を設定していますが、加盟国間で実施ペースは異なります。北欧のTSOは国境を越えてSOC機能を調整し、深く相互接続されたグリッドを保護するための脅威インテリジェンスを共有しています。設備投資の圧力に直面している南欧のDSOはマネージドサービスに依存しています。

中東・アフリカでは、湾岸諸国が水素・太陽光メガプロジェクトを拡大する中で需要が高まっています。サウジアラビアのNCAは義務的な監査を通じてサイバー管理策を施行し、UAEはスマートシティの電力バックボーンにゼロトラストを組み込んでいます。サハラ以南の電力会社は近代化が緩やかですが、主要送電変電所などの高影響ノードを優先しています。

南米では緩やかな普及が見られます。ブラジルのANEELは重要負荷センターと交差する再生可能エネルギー事業者にサイバー報告を義務付け、アルゼンチンとコロンビアは多国間融資をOTセグメンテーションのパイロットに充てています。限られた国家信用格付けが展開速度を抑制していますが、ニッチなマネージドサービスベンダーが能力のギャップを埋めています。

競合ランドスケープ

市場は中程度に断片化しており、自動化大手のHoneywell、Siemens、ABBは最近買収したサイバープラットフォームを統合してエンドツーエンドのオファリングを展開しています。Dragos、Nozomi Networks、Armis Securityなどの専門プレイヤーは、ディープパケットインスペクションエンジンとOT脅威インテリジェンスライブラリで差別化を図っています。電力会社は、調達サイクルを長引かせながら、スピードとドメイン専門性に対して長期性と統合の幅を比較検討しています。

相互運用性が決定的な要因として浮上しており、共同リファレンスアーキテクチャにより新規参入者が既存プレイヤーの制御室コンソールに接続できるようになっています。Honeywellの2024年のゼロトラストゲートウェイ企業の買収は統合の勢いを示し、NozomiのAccentureとのアライアンスはマネージドサービスのリーチを拡大しています。AI機能(自動化されたプレイブック、行動ベースライン)がRFPのスコアリングマトリクスの上位を占めるようになり、遅れているベンダーはロードマップの提供を加速させることを余儀なくされています。水素施設、耐量子暗号オーケストレーション、海底資産監視においてホワイトスペースが残っています。

地域のダイナミクスが競争を形成しています。北米の電力会社はリスクヘッジのために自動化大手とサイバーブティックの二重調達を行うことが多いです。欧州のDSOは新興ネットワークコードスキーマに準拠したプラットフォームベンダーを好み、アジア太平洋の購買者はローカルサポートと価格性能比を優先します。AI駆動型研究開発の資本要件が増大するにつれ、統合が進むと予想されています。

エネルギーセキュリティ産業のリーダー企業

Honeywell International Inc.

Siemens Energy AG

ABB Ltd.

Schneider Electric SE

General Electric (GE) Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CISAはJCDC AIサイバーセキュリティ協力プレイブックを公開し、重要インフラ環境におけるAI固有の脅威に対抗するための多国間情報共有を促進しました。この動きは連邦機関をコンビナーとして位置付け、AIによるAI防御アプローチのSOC採用を加速させます。

- 2025年1月:EUは規則2025/38を採択し、加盟国全体で検知能力を集約するサイバーハブを設立しました。この戦略は防御の成熟度を均等化し、プールされたインシデント対応基金を創設して単一国家のエクスポージャーを低減することを目的としています。

- 2024年12月:ホワイトハウスはエネルギー近代化サイバーセキュリティ実施計画を公表し、連邦資金を電力会社の近代化と整合させてセキュリティバイデザインを確保しました。この青写真は、連邦資金に紐付いたプロジェクトが暗号アジャイルとゼロトラストのマイルストーンを満たす必要があることをベンダーに示しています。

- 2024年10月:CISAの「OT向け耐量子考慮事項」は量子耐性アルゴリズムへの移行パスを概説し、電力会社が暗号アジャイルファームウェアのアップデートの予算を組むよう促しました。このガイダンスはPQCモジュールのベンダータイムラインを加速させます。

世界のエネルギーセキュリティ市場レポートの調査範囲

| ソリューション |

| サービス |

| 物理セキュリティ |

| ネットワーク・アプリケーションセキュリティ |

| エンドポイント・産業制御セキュリティ |

| クラウド・エッジセキュリティ |

| 石油・ガス上流 |

| 石油・ガス中流 |

| 石油・ガス下流 |

| 火力発電 |

| 原子力発電 |

| 再生可能エネルギー資産 |

| 監視・モニタリング |

| アクセス制御・境界セキュリティ |

| 指令・制御システム |

| インシデント・リスク管理 |

| マネージド検知・対応 |

| 電力会社(送配電) |

| 独立系発電事業者 |

| 石油会社 |

| EPCコントラクターとシステムインテグレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| セキュリティタイプ別 | 物理セキュリティ | ||

| ネットワーク・アプリケーションセキュリティ | |||

| エンドポイント・産業制御セキュリティ | |||

| クラウド・エッジセキュリティ | |||

| 電力インフラタイプ別 | 石油・ガス上流 | ||

| 石油・ガス中流 | |||

| 石油・ガス下流 | |||

| 火力発電 | |||

| 原子力発電 | |||

| 再生可能エネルギー資産 | |||

| アプリケーション別 | 監視・モニタリング | ||

| アクセス制御・境界セキュリティ | |||

| 指令・制御システム | |||

| インシデント・リスク管理 | |||

| マネージド検知・対応 | |||

| エンドユーザー別 | 電力会社(送配電) | ||

| 独立系発電事業者 | |||

| 石油会社 | |||

| EPCコントラクターとシステムインテグレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のエネルギーセキュリティ市場の予測値は?

エネルギーセキュリティ市場は2030年までに253億3,000万米ドルに達すると予測されており、CAGR 11.54%を反映しています。

2030年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は再生可能エネルギー容量の追加と進化するサイバー規制に牽引され、CAGR 14.76%を記録すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

特にマネージド検知・対応を含むサービスは、電力会社が外部の専門知識を求める中でCAGR 12.77%で成長しています。

NERC-CIPの更新は支出にどのような影響を与えますか?

新しいCIP-015-1の内部監視要件は、北米の電力会社が2025年9月の期限前にOT対応センサーとSIEM統合に投資することを義務付けています。

水素インフラのセキュリティが注目される理由は何ですか?

水素の材料的課題と高い運転圧力は、新たな漏洩検知とサイバー強化対策を必要とし、新たなソリューションのニッチを開いています。

パイプラインにおける衛星ベース監視の台頭を促進する要因は何ですか?

手頃な価格の低軌道衛星イメージングとAIアナリティクスにより、漏洩や破壊工作のほぼリアルタイムの検知が可能となり、手動巡回コストと環境リスクを削減しています。

最終更新日: