電力系統解析ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

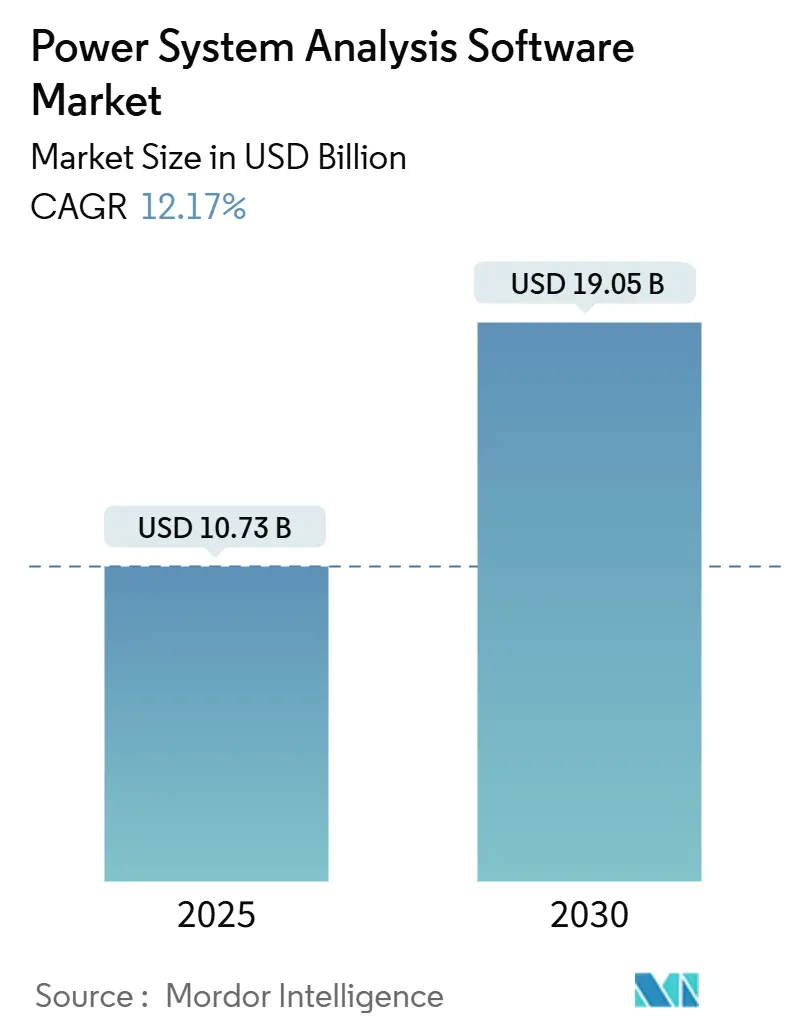

| 市場規模 (2025) | 10.73 十億米ドル |

| 市場規模 (2030) | 19.05 十億米ドル |

| 成長率 (2025 - 2030) | 12.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力系統解析ソフトウェア市場分析

電力系統解析ソフトウェア市場規模は2025年に107億3,000万米ドルに達し、2030年までに190億5,000万米ドルへ拡大する予測で、同期間の年平均成長率は堅調な12.17%となっています。この成長軌道は、系統近代化の義務化、AI駆動のデジタルツイン統合、そして統合型エンジニアリングおよびサイバー物理モデリングソリューションを必要とするサイバーセキュリティ要件の高まりによって推進されています。電力会社は、再生可能エネルギーの浸透率がすでに50%を超えるシナリオのシミュレーション、分散型エネルギーリソース(DER)を多数含む双方向配電の管理、および進化する信頼性基準への準拠にこのソフトウェアを活用しています。市場リーダー各社は、リアルタイムシミュレーション、クラウドスケーラビリティ、および保護協調自動化を単一プラットフォームに組み込むことで差別化を図り、より迅速なスタディサイクル、総所有コストの低減、および運用リスクの軽減を実現しています。FERCオーダー881やNERC CIPガイドラインなどの規制上の触媒は、コンプライアンスの期限を予算が確保されたソフトウェア投資へと転換させる一方、輸出規制ルールおよびデータ主権条項は大陸をまたいだ調達の優先事項を形成しています。

主要レポートのポイント

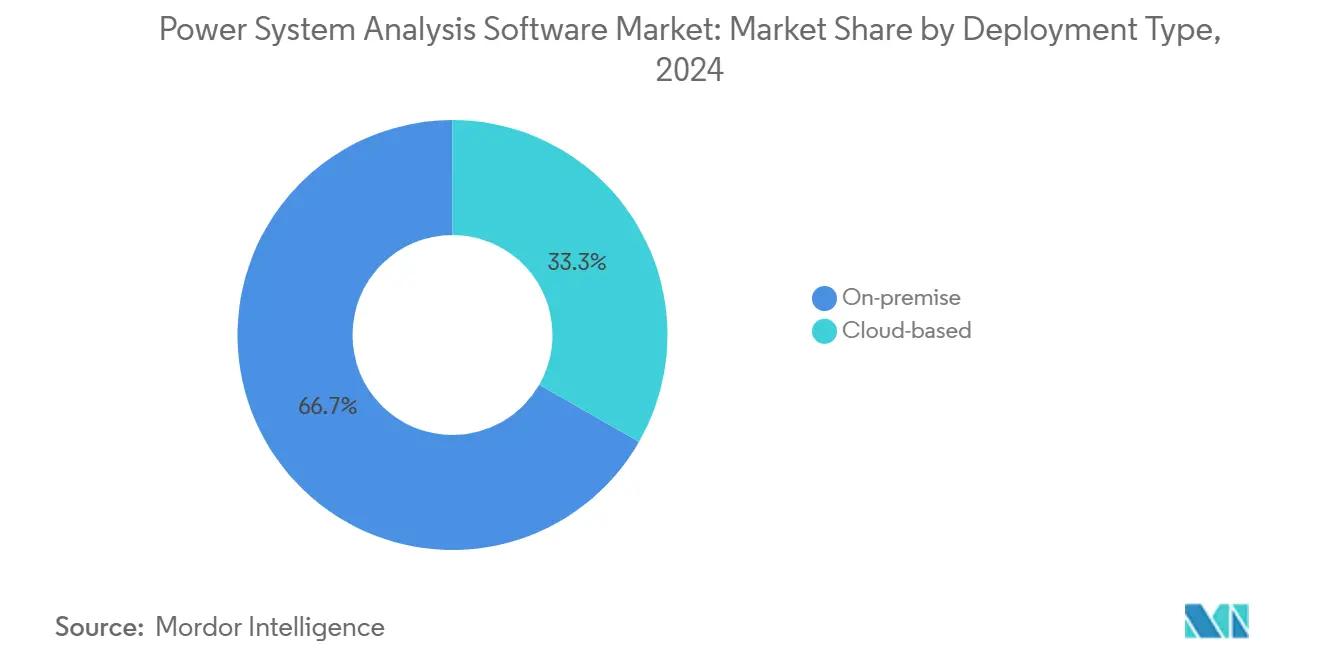

- 展開タイプ別では、オンプレミスソリューションが2024年の電力系統解析ソフトウェア市場規模の66.73%を占め、クラウドプラットフォームは2030年に向けて年平均成長率14.36%で拡大しています。

- モジュールタイプ別では、潮流・電力フロー解析が2024年の収益の27.82%を占め、短絡解析は年平均成長率12.58%で最も速い成長を示しています。

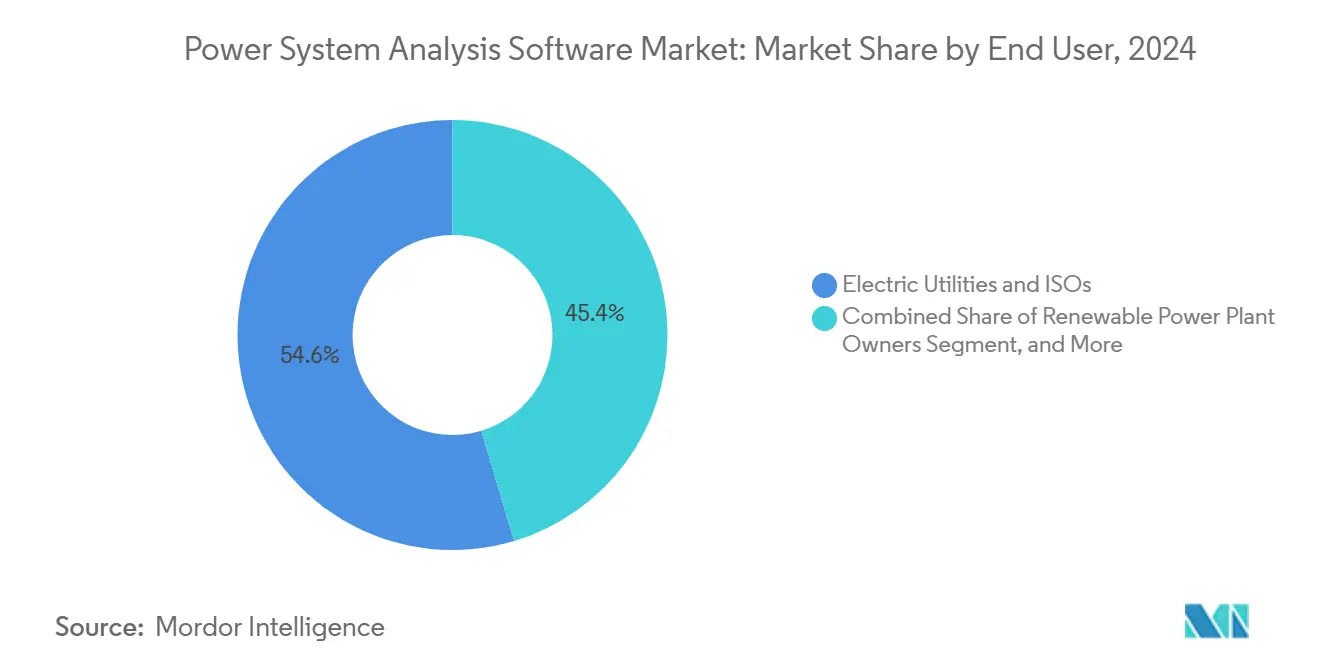

- エンドユーザー別では、電力会社およびISOが2024年の収益の54.63%を占め、再生可能エネルギー発電所オーナーは2030年にかけて年平均成長率12.64%で拡大しています。

- アプリケーション別では、送配電計画が2024年の導入件数の39.97%を占め、再生可能エネルギー統合スタディが年平均成長率12.94%で最も高い成長を記録しています。

- 地域別では、欧州が2024年の電力系統解析ソフトウェア市場シェアの31.38%を占め、アジア太平洋地域は2030年にかけて年平均成長率13.19%で拡大しています。

世界の電力系統解析ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統近代化プログラム | +2.8% | 北米および欧州 | 中期(2〜4年) |

| 変動性再生可能エネルギーが高度な安定性解析を要求 | +3.1% | アジア太平洋および欧州に集中するグローバル | 長期(4年以上) |

| 分散型エネルギーリソースの普及 | +2.4% | 北米およびアジア太平洋がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 重要インフラに対するサイバーセキュリティ義務化 | +1.9% | 北米主導のグローバル | 短期(2年以内) |

| AI強化デジタルツイン統合 | +1.6% | 北米および欧州 | 長期(4年以上) |

| ネットワークモデルのサービスとしての収益化 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統近代化プログラムの加速がソフトウェア需要を牽引

北米の電力会社は2028年までに960億米ドルの系統近代化支出を計画しており、資産アップグレードの確実な統合を保証する高度な電力フロー、短絡、および保護協調スタディへの多大な配分を行っています。National Gridの13億米ドルのマサチューセッツ州プログラムは、電圧・無効電力最適化および事故緩和のための堅牢な潮流エンジンに依存するリアルタイム配電管理システムへの投資を例示しています。FERCオーダー881は周囲温度調整レーティングを推進し、動的熱モデリングモジュールの購入を促しています。欧州クリーンエネルギーパッケージの下での同様の義務化により、このトレンドはグローバルかつ持続的なものとなっています。

変動性再生可能エネルギーの複雑性が高度な安定性スタディを要求

再生可能エネルギーはすでに複数の市場で年間発電量の40%を超えており、レガシーソフトウェアでは解決できないインバータベースのダイナミクスをもたらしています。[1]米国国立再生可能エネルギー研究所、「グリッドスケールエネルギー貯蔵技術とアプリケーション」、nrel.gov 1GWを超える洋上風力プロジェクトは、相互接続ゾーン全体でHVDCリンクおよびグリッド形成インバータの動作を検証するための詳細な電磁過渡シミュレーションを必要とします。太陽光・風力・蓄電池のハイブリッド資産は多時間スケールの制御ループを追加し、単一のユーザー環境内での統合的な高調波、サブ同期共振、および周波数応答解析の必要性を増大させています。これらの高精度ソルバーを組み込んだベンダーは、電力会社がコストよりも安定性を優先するにつれて競争上の優位性を獲得しています。

分散型エネルギーリソースが配電系統解析を変革

世界のDER容量は2024年に3,870億Wに達し、電力会社は一方向供給向けに設計されたネットワークにおける双方向電力フロー、電圧逸脱、および複雑な保護スキームをモデル化することを余儀なくされています。[2]Siemens AG、「PSS SINCAL – 電力系統解析ソフトウェア」、siemens.com 高度な配電管理は現在、数千台の屋根設置型太陽光インバータ、電気自動車充電器、および蓄電池システムをサブ秒の解像度でシミュレーションできるソフトウェアに依存しています。FERCオーダー2222は仮想発電所の集約スタディを加速させ、毎時のディスパッチ最適化が可能なスケーラブルなコンピューティングパーティションを備えたクラウドネイティブプラットフォームへの需要を強化しています。

サイバーセキュリティ義務化が重要インフラモデリングを再形成

NERC CIP-015-1は北米の系統運用者に対し、従来の電気スタディとサイバー脅威シナリオシミュレーションを融合させ、物理的な事故と並行してサイバー脆弱性を評価することを義務付けています。[3]北米電力信頼性協議会、「CIP-015-1 – 相互接続セキュリティおよびモニタリング」、nerc.com ホワイトハウスのエネルギー近代化計画は、すべての連邦系統投資においてサイバー影響評価を義務付けており、電力会社はデータ完全性攻撃および通信遅延の安定性への影響を定量化できるソフトウェアを求めるようになっています。パケットレベルのネットワークモデルと電力フローソルバーを統合したベンダーは、これらの進化するコンプライアンス要件を満たしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いライセンスコストと急峻な学習曲線 | -1.8% | 特に中小規模の電力会社を含むグローバル | 短期(2年以内) |

| レガシーSCADA・EMSからのデータ品質問題 | -1.4% | 老朽化資産を抱える成熟系統を含むグローバル | 中期(2〜4年) |

| IT・OT統合のボトルネック | -1.2% | 北米および欧州 | 中期(2〜4年) |

| モデル交換を制限する輸出規制 | -0.7% | 米中摩擦が高まるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いライセンスコストが導入障壁を生む

5万米ドルから50万米ドルの間で価格設定されたエンタープライズシートは、断続的にシステムを解析する地方自治体系電力会社の設備投資予算を圧迫し、スタディのアウトソーシングや先送りを余儀なくさせています。総所有コストは初期費用の20〜25%を平均する年間保守費用によってさらに上昇します。長期にわたる訓練サイクルは希少なエンジニアリングリソースを圧迫し、プロジェクト納期を遅延させます。クラウドサブスクリプションモデルは解決策を提供しますが、データ所在地に関する懸念や重要インフラ規制への準拠がマイグレーションを遅らせています。

IT・OT統合のボトルネックが実装を遅延

電力会社は、非標準プロトコルおよびサイバーセキュリティ強化により、新しい解析プラットフォームをレガシーSCADAデータと統合するのに18〜24ヶ月のタイムラインを要すると報告しています。保護リレー設定とセキュアなクラウドオーケストレーションの両方に精通した人材の不足が遅延を複合させています。統合が遅れる場合、オペレーターはリアルタイムの状況認識を損ない、分析投資の投資対効果を制限する手動ワークフローを維持し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

オンプレミス展開の電力系統解析ソフトウェア市場規模は2025年に71億6,000万米ドルで、収益シェア66.73%を反映していますが、電力会社が柔軟なコンピューティングモデルへ移行するにつれてその年平均成長率は9.3%にとどまっています。クラウドサブスクリプションは2025年の35億7,000万米ドルから年率14.36%で成長しており、弾力的なシミュレーションワークロードとハードウェア更新サイクルの短縮によって推進される構造的な転換を示しています。大手の投資家所有電力会社は、レイテンシ、データ主権、およびコンプライアンスニーズのバランスを取るために、計画スタディにはクラウドを、リアルタイム保護協調にはオンプレミスを使用するハイブリッドアーキテクチャを試験導入しています。早期採用者は、冗長な高性能クラスターを排除した後に総所有コストで30%の節約を達成したと報告しています。主要プラットフォームがSOC 2 タイプIIおよびISO 27001認証を取得し、NERC CIPセグメンテーションガイダンスを満たすにつれてリスク認識は緩和されています。中小規模の協同組合は、かつて永続ライセンス購入に必要だった設備投資なしにエンタープライズグレードのソルバーにアクセスできるようになり、同等の立場を得ています。しかし、インドのデータローカライゼーション法および欧州連合における国境を越えた転送制限により、グローバルベンダーは地域ノードを展開するか、ソブリンクラウドプロバイダーと提携する必要があり、サービスレベル契約に複雑さが加わっています。

並行した優位性は、コンピューティング集約型の電磁過渡解析においても現れており、数千コアを実行するクラウドインスタンスが週単位の安定性スタディを一夜のジョブに圧縮します。この加速は再生可能エネルギー開発者の系統連系キューのタイムラインを短縮し、プロジェクト経済性と系統準備スコアを向上させます。CPUアワーまたはシミュレーションシナリオごとに課金するようにライセンスを最適化したベンダーは、プロジェクトのピーク時に断続的なアクセスを必要とするエンジニアリング・調達・建設(EPC)企業を中心に、対応可能なセグメントを拡大しています。この転換はまた、継続的なソフトウェアアップデートを可能にし、手動パッチ管理なしにモジュールがIEEE標準改訂に対応し続けることを保証します。

モジュールタイプ別:短絡解析が勢いを増す

潮流・電力フローエンジンは引き続き基幹を担い、2024年の収益の27.82%、電力系統解析ソフトウェア市場規模の29億8,000万米ドルに相当します。しかし、2025年に19億1,000万米ドルの短絡モジュールは年平均成長率12.58%でベースを上回るペースで成長しています。更新されたIEEE 1584-2018アークフラッシュ表は、電力会社に5年ごとに保護装置協調および個人用保護具(PPE)クラスを再評価することを義務付け、安全コンプライアンスを予測可能なライセンス更新サイクルへと転換させています。故障モデルを3D変電所レイアウトおよびBIMリポジトリと直接統合したベンダーは、重複したデータ入力を削減し、コンプライアンスワークフローをより迅速かつエラーの少ないものにしています。

より広範なモジュールスイートは、高調波、フリッカ、電磁過渡、およびサイバー侵入解析をますます組み込んでいます。高調波ソルバーへの需要は、電力品質の逸脱がフィードインレベルを制限する可能性がある大型太陽光インバータおよび電気自動車充電器を持つ系統で増大しています。リアルタイムデジタルツインリンクにより、オペレーターはSCADAストリームを15分ごとにスタディケースに供給し、トポロジーが変化した際に保護設定を自動的に再調整することができます。これらの高度な自動化機能は切り替えコストを高め、顧客をマルチモジュールエコシステムに固定し、ポイントソリューションのビジネスケースを侵食しています。

エンドユーザー別:再生可能エネルギー開発者が成長を牽引

電力会社およびISOは2025年に58億6,000万米ドル相当の収益シェア54.63%で市場を支えています。しかし、再生可能エネルギー発電所オーナーは最も急速に成長しており、ハイブリッドポートフォリオおよびマーチャント蓄電資産が高度な系統連系および安定性モデリングを必要とするにつれて12.64%で成長しています。500MWの太陽光・蓄電池複合施設の開発者は、周波数応答曲線、電池劣化、および出力制限リスクを単一プラットフォームでシミュレーションし、金融機関がより厳密なP50/P90予測でマーチャント収益を引き受けるのを支援しています。

特に半導体ファブやギガファクトリーなどの産業プラントは、保険および規制承認の取得のためにモーター起動およびアークフラッシュスタディを必要とし、安定した中一桁の成長率を支えています。100MWのハイパースケールキャンパスがオンサイト発電、同期調相機、および大規模UPSシステムを統合し、稼働時間SLAを維持するための統合潮流・短絡スタディを必要とするにつれて、商業データセンターオペレーターは注目すべきニッチとなっています。EPC企業は設計フェーズ中にサブスクリプションライセンスを活用し、コストをプロジェクトオーナーに転嫁することで、直接販売拠点なしに新興市場でのベンダーのフットプリントを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:再生可能エネルギー統合スタディが急増

2024年の導入件数の39.97%を占める送配電計画は、依然として最大の単一ユースケースですが、再生可能エネルギー統合および系統影響スタディはより速く成長し、年平均成長率12.94%を達成しています。米国の州規制当局は現在、太陽光の浸透率がフィーダー負荷の15%を超えた場合に電力会社に積極的なホスティング容量マップの提出を義務付けており、定期的な解析サイクルを生み出しています。洋上風力入札は輸出ケーブルおよびグリッド形成コンバータの完全な電磁過渡評価を義務付け、専門スタディ時間を押し上げています。商業キャンパスがレジリエンスソリューションを求めるにつれてスマートグリッドおよびマイクログリッド設計セグメントが進展しており、ここではリアルタイムデジタルシミュレーターがライブSCADA環境を反映したオペレーター訓練システムに供給され、停電復旧のための反復訓練を提供しています。

発電拡張計画者はガスタービン建設から蓄電池化学、需要応答、および水素対応ピーカーにわたるポートフォリオ最適化へとシフトしています。生産コストエンジンと市場清算アルゴリズムを統合したソフトウェアは、リソース計画者に経済的ディスパッチおよびノード混雑予測のための単一の管理画面を提供します。オペレーター訓練シミュレーターもクラウドの弾力的なコンピューティングから恩恵を受け、極端な気象イベントに備える地域信頼性コーディネーターのための同時セッションを可能にしています。

地域分析

2024年の欧州の収益シェア31.38%は、成熟しながらも技術的に要求の高い顧客基盤を示しています。国家系統運用者は頻繁に国境を越えた電力フロー最適化および周波数抑制予備力解析を実施しており、多言語・多規格対応が必要です。同地域のREPowerEUプランは水素対応パイプライン転換を加速させ、短絡電流レベルを上昇させ、保護設定の再調整を必要としています。電力会社はシンクロファイザーデータとデジタルツインモデルを統合するリアルタイム安定性モニターを導入しており、高度な分析が将来の展望ではなく運用上の定番となっていることを示しています。

アジア太平洋地域は、中国の超高圧送電網の整備、インドの屋根設置型太陽光ブーム、および東南アジアの産業電化に牽引され、2030年にかけて最速の年平均成長率13.19%を記録しています。国家規格は、日本の厳格な瞬時電圧降下閾値からオーストラリアの動的慣性要件まで大きく異なり、設定可能なスタディテンプレートへの需要を高めています。現地語サポート、地域クラウドデータセンター、および事前認証済み系統規格ライブラリを持つベンダーは市場シェアを迅速に獲得しています。日本のアジア太平洋電力サミットイニシアチブなどのスマートグリッドパイロット向け政府資金が導入をさらに加速させています。

北米は1,000億米ドルを超える系統近代化支出と堅固なサイバーセキュリティ執行に支えられた安定した一桁台の成長を維持しています。バージニア州とテキサス州のデータセンター負荷急増により、電力会社は週次間隔で確率論的事故スタディを実施することを余儀なくされ、ソルバーアワーの消費を押し上げています。カリフォルニア州の資源適正化改革は、気象シナリオと発電所可用性分布を組み合わせた確率論的資源適正化モジュールの採用を促進しており、この機能は現在いくつかの主力スイートにバンドルされています。中東・アフリカは規模は小さいものの、湾岸諸国の電力会社が700MW規模の太陽光パークを統合し、アフリカが孤立運転アルゴリズムを必要とするマイクログリッドで遠隔地域を電化するにつれて二桁成長を示しています。

競合環境

電力系統解析ソフトウェア市場は中程度の集中度を示しており、上位5社であるSiemens、ABB、Schneider Electric、DIgSILENT、およびPowerWorldが2024年の総収益の半分弱を占めています。産業コングロマリットはリレー、SCADA機器、変圧器などのハードウェア製品とソフトウェアをクロスセルし、バンドル調達サイクルを可能にしています。ニッチな専門企業は深いソルバーによってシェアを守っています:DIgSILENTの電磁過渡エンジンやETAPの保護装置ライブラリがその例です。Energy Exemplarの12億米ドルの買収に代表されるプライベートエクイティによる買収は、容量拡張と電力フロー分析を総合的な計画エコシステムに融合させるプラットフォームの評価上昇を示しています。

2025年の戦略的動向はAI強化を中心に展開しています。Hitachi Energyは機械学習による故障予測と古典的な潮流解析を組み合わせたNostradamus AIを発表し、シナリオ評価を25%高速化することを約束しています。Siemens EnergyによるReactive Technologiesの買収は、インバータベースのリソースが支配する系統にとって重要なリアルタイム慣性測定機能を追加します。ABBによるPower Grid Engineingの買収は保護協調の専門知識を確保し、北米の安全義務化への対応を支援します。クラウドアライアンスが増殖しており、Schneider ElectricはMicrosoft Azureと提携してオンプレミスの高性能クラスターへの投資をためらう中堅ユーザーをターゲットにしています。

スタートアップ企業はシミュレーションごとにパッケージ化されたAPIアクセス可能な安定性実行を提供する「モデルのサービスとしての提供」を追求しています。AI強化最適化アルゴリズムの特許出願は2024年に47%増加し、相当な研究開発の勢いを示しています。しかし参入障壁は依然として高く、ベンダーは電力会社との契約を獲得するためにISO認証プロセス、地域データセンター、および24時間365日のサポートデスクを必要とします。競争上の優位性はますますソリューションの幅、実証済みのサイバーセキュリティ体制、およびインサイトまでの時間指標から生まれています。既存企業が破壊を先取りするために専門ソルバーを買収するにつれて、市場統合は継続する可能性が高いです。

電力系統解析ソフトウェア産業のリーダー企業

Siemens AG

General Electric Company

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:EasyPowerは不平衡ネットワーク向けの強化された短絡計算と64ビットアーキテクチャサポートを備えたバージョン2025をリリースし、Revit 2025と統合

- 2025年7月:BlackstoneとVista Equity Partnersがエンドツーエンドのエネルギー計画のためにPLEXOS市場モデリングと電力フロー分析を統合するEnergy Exemplarの12億米ドルの買収を完了

- 2025年6月:ABBがHVDCおよび保護協調の専門知識をポートフォリオに追加するためにPower Grid Engineeringを2億8,500万米ドルで買収

- 2025年5月:Hitachi Energyが予測的系統最適化のためのNostradamus AIプラットフォームを発表

世界の電力系統解析ソフトウェア市場レポートの調査範囲

| オンプレミス |

| クラウドベース |

| 潮流・電力フロー解析 |

| 短絡解析 |

| 高調波・フリッカ解析 |

| アークフラッシュ・保護協調 |

| その他のモジュール・ツールタイプ |

| 電力会社およびISO |

| 産業・製造プラント |

| 再生可能エネルギー発電所オーナー |

| 商業・データセンターオペレーター |

| エンジニアリング・調達・建設(EPC)企業 |

| 送配電計画 |

| 発電拡張計画 |

| 再生可能エネルギー統合・系統影響スタディ |

| スマートグリッド・マイクログリッド設計 |

| リアルタイムデジタルシミュレーションおよびオペレーター訓練 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開タイプ別 | オンプレミス | ||

| クラウドベース | |||

| モジュール・ツールタイプ別 | 潮流・電力フロー解析 | ||

| 短絡解析 | |||

| 高調波・フリッカ解析 | |||

| アークフラッシュ・保護協調 | |||

| その他のモジュール・ツールタイプ | |||

| エンドユーザー別 | 電力会社およびISO | ||

| 産業・製造プラント | |||

| 再生可能エネルギー発電所オーナー | |||

| 商業・データセンターオペレーター | |||

| エンジニアリング・調達・建設(EPC)企業 | |||

| アプリケーション別 | 送配電計画 | ||

| 発電拡張計画 | |||

| 再生可能エネルギー統合・系統影響スタディ | |||

| スマートグリッド・マイクログリッド設計 | |||

| リアルタイムデジタルシミュレーションおよびオペレーター訓練 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年における電力系統解析ソフトウェア市場の予測値は?

市場は2030年までに190億5,000万米ドルに達する見込みです。

電力系統解析プラットフォームで最も速い成長を示す地域はどこですか?

アジア太平洋地域が2030年にかけて年平均成長率13.19%でリードしており、大規模な再生可能エネルギー導入と系統近代化プログラムによって牽引されています。

短絡解析モジュールがシェアを拡大している理由は何ですか?

更新されたIEEE 1584-2018アークフラッシュ規則と安全執行の強化が、電力会社に最新の短絡・保護協調ツールへの投資を促しています。

クラウド展開は調達モデルをどのように変えていますか?

クラウドプラットフォームは支出を設備投資から運用費用へとシフトさせ、ハードウェア更新サイクルを短縮し、中小規模の電力会社に高性能ソルバーへのアクセスを提供します。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

特に太陽光・風力・蓄電池のハイブリッド資産を開発している再生可能エネルギー発電所オーナーが、複雑な系統連系スタディを必要とするにつれて12.64%で成長しています。

サイバーセキュリティ義務化はソフトウェア機能にどのような影響を与えていますか?

NERC CIP-015-1などの標準規格が、ネットワーク攻撃およびデータ完全性侵害の系統への影響をシミュレーションする統合サイバー物理モデリングへの需要を促進しています。

最終更新日: