キャンパススイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.19 十億米ドル |

| 市場規模 (2031) | 18.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

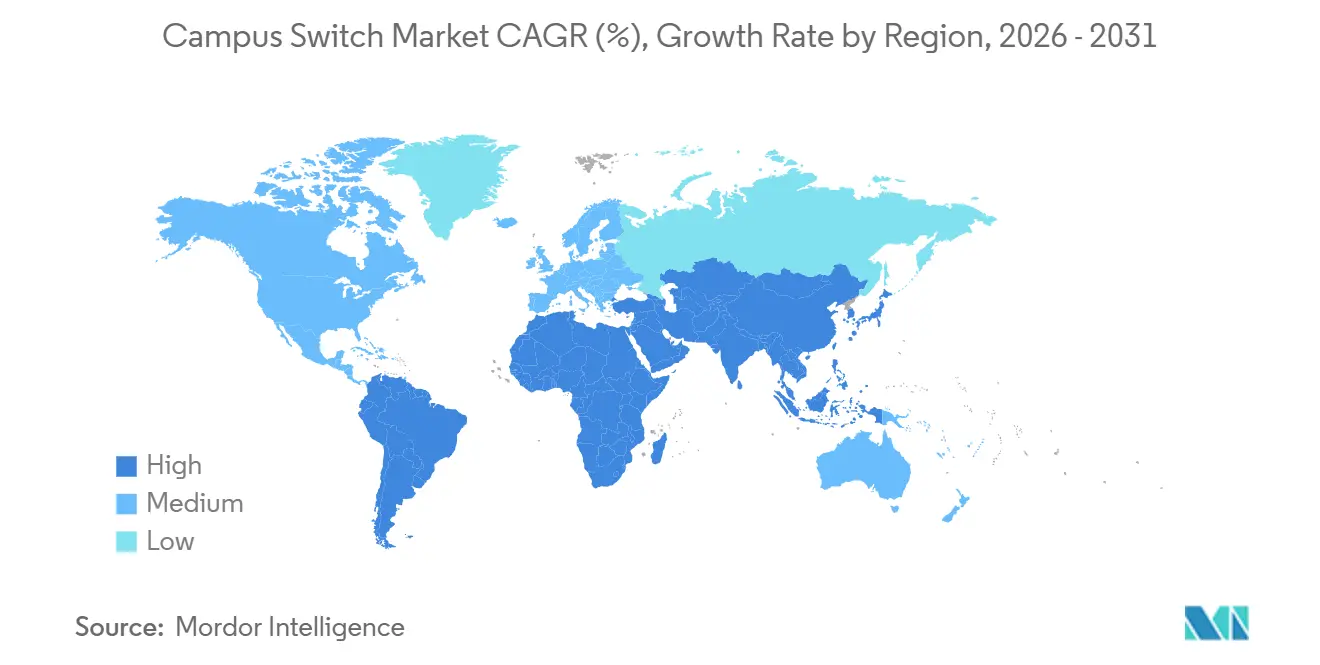

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャンパススイッチ市場分析

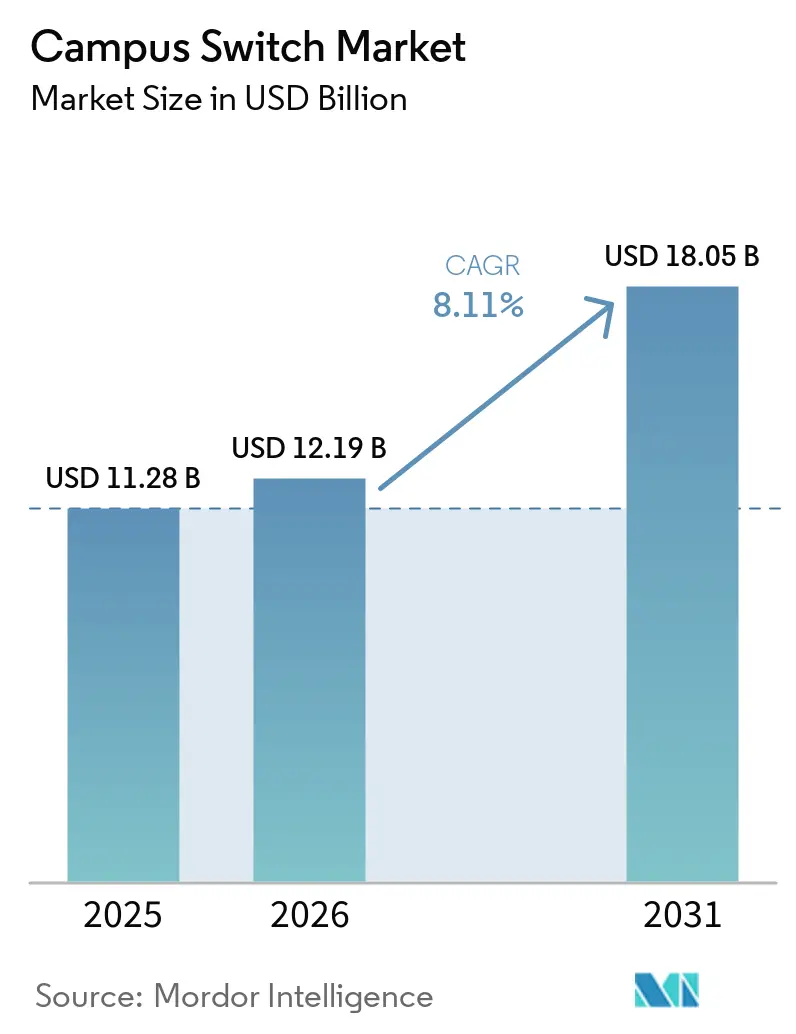

キャンパススイッチ市場規模は、2025年の112億8,000万米ドルから2026年には121億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率8.1%で、2031年までに180億5,000万米ドルに達すると予測されています。Wi-Fi 7のバックホール要件がギガビットアップリンクの能力を超え、スマートキャンパス全体でパワーオーバーイーサネット(PoE++)エンドポイントが増加し、SONiCなどのオープンネットワーキングソフトウェアがリフレッシュサイクルを長期化させていたベンダーロックインを侵食するにつれ、需要は加速しています。スイッチングシリコンに人工知能オペレーションを組み込んだベンダーは、エッジの平均販売価格が圧縮される中でもマージンを確保しています。一方、最も注目すべきHewlett Packard EnterpriseとJuniper Networksの140億米ドルの合併を含むM&A活動は、チャネル関係を再編し、純粋なdisaggregatedハードウェアサプライヤーに機会をもたらしています。こうした背景のもと、キャンパススイッチ市場はコモディティハードウェアセグメントから、エッジコンピューティング、セキュリティ、エネルギー最適化のための戦略的プラットフォームへと進化しています。

レポートの主要ポイント

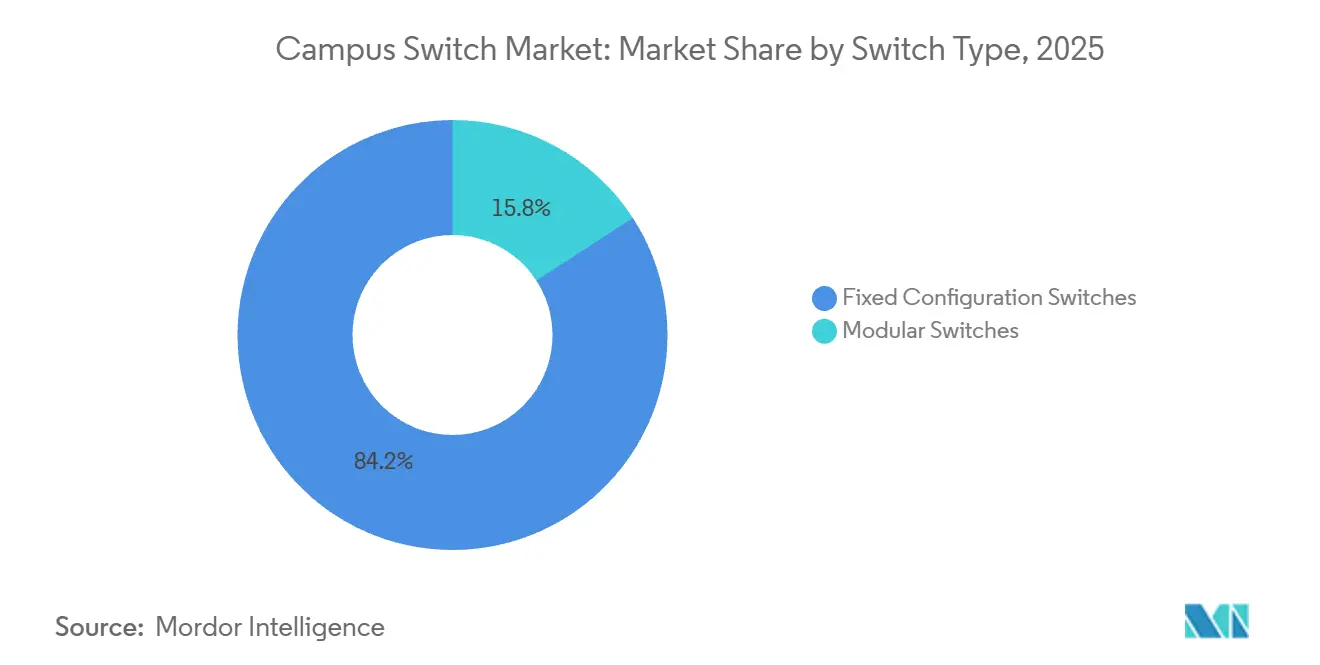

- スイッチタイプ別では、固定構成スイッチが2025年のキャンパススイッチ市場収益シェアの84.16%を占め、モジュラーシステムは2031年にかけて年平均成長率9.72%で拡大すると予測されています。

- ポート速度別では、1 GbE以下が2025年のキャンパススイッチ市場シェアの44.82%を維持していますが、2.5/5 GbEマルチギグインターフェースは年平均成長率12.48%で成長すると予測されており、あらゆる速度帯の中で最速です。

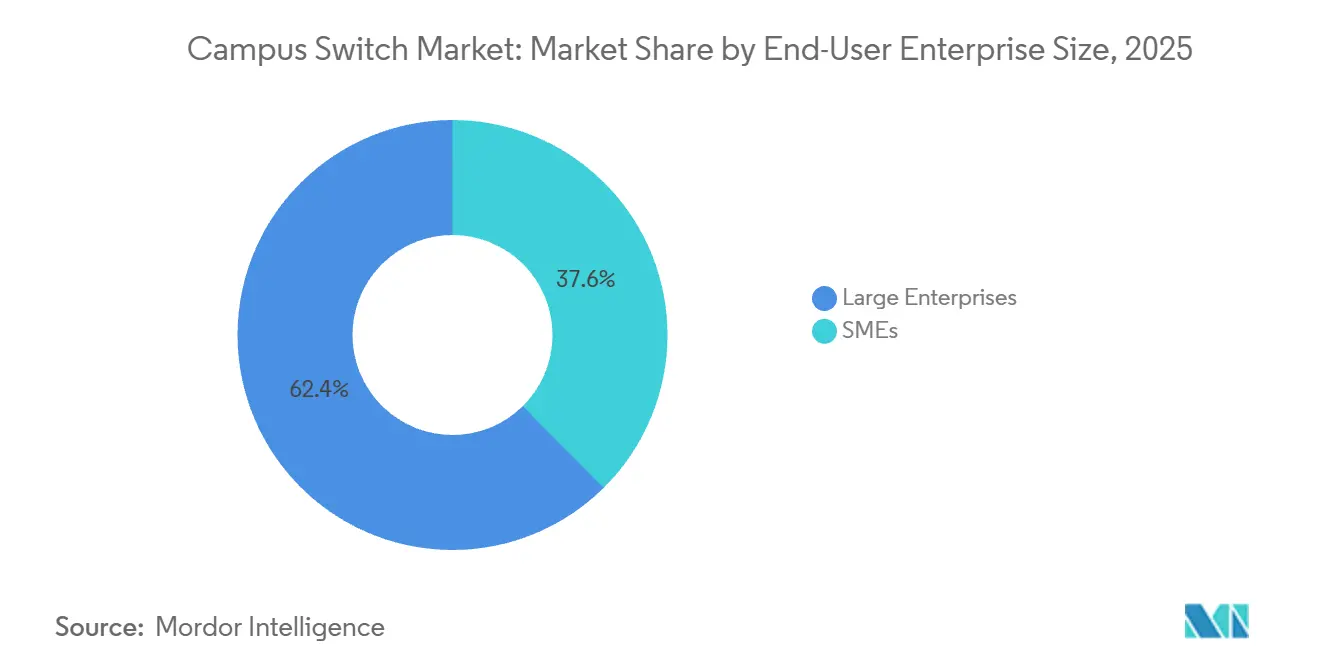

- エンドユーザー企業規模別では、大企業が2025年の支出の62.40%を占めており、一方で中小企業はクラウド管理による総所有コストの低減を背景に年平均成長率8.94%で成長する見込みです。

- エンドユーザー業界別では、企業・コーポレートキャンパスが2025年収益の38.42%でトップとなっていますが、教育分野はジタルエクイティ義務化の下で年平均成長率8.88%を記録すると予想されています。

- 地域別では、北米が2025年収益の37.82%を占め、アジア太平洋地域は年平均成長率9.68%で最も高い地域成長ペースとなる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルキャンパススイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| Wi-Fi 6/6EおよびWi-Fi 7導入の拡大 | +2.10% | 北米およびアジア太平洋地域で早期普及が進むグローバル市場 | 中期(2〜4年) | |

| スマートキャンパスおよびエドテック投資の成長 | +1.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) | |

| 学生・スタッフデバイス1台あたりのデータトラフィックの増加 | +1.50% | グローバル | 長期(4年以上) | |

| キャンパスにおけるPoE給電型IoTエッジデバイスの急増 | +1.30% | 北米、欧州、アジア太平洋 | 短期(2年以内) | |

| キャンパスのサイバーレジリエンス要件の高まり | +0.90% | グローバル、北米および欧州における規制上の影響 | 中期(2〜4年) | |

| ベンダーニュートラルなオープンネットワーキングの推進(SONiC、NOS分離) | +0.70% | 北米、欧州、アジア太平洋で台頭 | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

Wi-Fi 6/6EおよびWi-Fi 7導入の拡大

Wi-Fi 7の320 MHzチャネルは40 Gbpsを超えるヘッドライン・スループットを実現し、レガシーギガビットスイッチングが残存するアクセス層のボトルネックを露呈させています。ジョージタウン大学は2025年にCatalyst 9000スイッチ(2.5/5 GbEポート搭載)にアップグレードし、この障害点を解消しました。Hewlett Packard Enterpriseは、新規出荷されるAruba 730シリーズアクセスポイントの60%がマルチギグスイッチとともに出荷されていると報告しており、有線バックホールが無線容量に追いつく必要性を強調しています。Huaweiの2025年における湖北大学でのファイバー・トゥ・ザ・オフィスプロジェクトは、Wi-Fi 7ラジオとXGS-PON Pro+を組み合わせ、10 Gbpsのエッジ帯域幅を提供しています。[1]Huawei、「湖北大学 FTTO XGS-PON Pro+ 導入事例」、carrier.huawei.com より多くのキャンパスがこれらの事例を模倣するにつれ、需要はアクセス層のマルチギグポートから、数百の高速アップリンクを集約する400 Gbpsスパインへと連鎖します。したがって、キャンパススイッチ市場は、最初のWi-Fi 7リフレッシュサイクルをはるかに超えて持続する堅固な成長エンジンを獲得しています。

スマートキャンパスおよびエドテック投資の成長

生成AI、没入型学習、コンバージドビルディングコントロールはいずれも、サービス品質を強制しPoE電力予算をキロワット単位で供給できる有線インフラに依存しています。コロラド大学ボルダー校の2024年におけるChatGPT Edu導入は、コア全体の1日のピークトラフィックを10 Tbに押し上げ、400 Gbpsスパインへの緊急アップグレードを余儀なくさせました。[2]コロラド大学ボルダー校、「CUボルダー、ChatGPT Eduを導入」、colorado.edu バーミンガム・シティ大学のデジタルトランスフォーメーションプログラムでは、すべての教室で高精細カメラとIoTセンサーを稼働させるためにPoE++が必要とされ、現代の教育学がスイッチング能力と密接に絡み合っていることを示しています。アデルフィ大学の2025年マルチギグリフレッシュは、キャンパス内および遠隔地の学生に4Kビデオをストリーミングするハイブリッド学習モデルと連動しています。これらのプロジェクトに共通するのは、ネットワークファブリックの品質が学生体験と機関の競争力に影響を与えるという考え方であり、それが財政的に慎重な環境においても追加的なスイッチ支出を促進しています。

学生・スタッフデバイス1台あたりのデータトラフィックの増加

SINET6は2025年に400 Gbpsリンクにアップグレードし、900の日本の大学にサービスを提供しました。これはキャンパス間トラフィックの前年比40%増加に続くものです。東京大学では、7,600台のMist管理アクセスポイントからのテレメトリにより、デバイス1台あたりの上流トラフィックの中央値が1日12 GBであることが示され、ライン速度スループットを維持するためのディストリビューション層のアップグレードが求められました。バングラデシュのBRAC大学は、Huaweiの10 Gbpsバックボーン上に1 Gbps対称インターネットをすべての学生に提供し、新興市場のキャンパスでも高容量ファブリックへの飛躍が可能であることを示しました。デバイス数とクラウド同期量が増加するにつれ、かつてスイッチ投資を償却していた過剰加入モデルは崩壊し、マルチギグおよび10 Gbpsアクセスへのリフレッシュサイクルが加速しています。

キャンパスにおけるPoE給電型IoTエッジデバイスの急増

IEEE 802.3btの90ワットエンベロープは、パン・チルト・ズームカメラ、8Kサイネージ、環境センサーなど、電力とデータの両方をスイッチに依存する新しいクラスのエッジハードウェアを可能にします。青山学院大学が2029年までに3,000台のPoE対応アクセスポイントを展開する計画は、電力予算がポート数と並んで調達における重要事項となっていることを示しています。Aristaの堅牢な710HXPシリーズは、スタジアム照明や駐車場監視のためにPoE++を屋外に拡張します。2026年3月、日立と技術大学シドニーは、PoE給電型在室センサーを用してHVACエネルギー使用量を20%削減するエネルギー効率化パイロットを開始しました。これらの実装は、高ワットスイッチモデルの出荷量がベースクラスPoEスイッチの出荷量を上回っている理由を示しており、キャンパススイッチ市場の需要をさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公的教育機関における予算上の制約 | -1.20% | 北米、欧州、南米で台頭 | 中期(2〜4年) |

| 長期的な設備投資リフレッシュサイクル(7〜10年) | -0.90% | グローバル、公共部門で顕著 | 長期(4年以上) |

| ネットワーク自動化およびSDNにおける人材不足 | -0.60% | グローバル | 中期(2〜4年) |

| ASICおよび光学部品のサプライチェーンの不安定性 | -0.50% | グローバル、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公的教育機関における予算上の制約

OECDのデータによると、学生1人あたりの高等教育への実質支出は2023年から2024年にかけて3%減少し、ITアップグレードのための裁量予算を圧迫しています。カリフォルニア州は2025〜2026年度にコミュニティカレッジへの資金を5億米ドル削減し、各学区はマルチギグプラットフォームを採用する代わりに10年前のスイッチの耐用年数を延長することを余儀なくされました。[3]カリフォルニア州、「2025〜2026年度州予算」、ebudget.ca.gov 世界銀行のデータは、低所得国が教育支出のデジタルインフラへの割り当てを10%未満に抑えていることを示しています。その結果、二極化が生じています。資金力のある私立大学はリフレッシュサイクルを前倒しにする一方、公立機関は先送りし、設置ベースが老朽化する中でもユニット出荷量を抑制しています。

長期的な設備投資リフレッシュサイクル(7〜10年)

地方債や運営補助金で賄われたキャンパススイッチは、しばしば10年間フル稼働し続けます。ギガビットアップリンクで十分だった2016年に購入されたハードウェアは、今日もメンテナンス契約のもとで稼働しており、マルチギグへの移行を遅らせています。自動化スキルを持たない機関はオープンネットワーキングをリスクと見なし、代わりにレガシープラットフォームのサポート延長を交渉します。アップグレードの先送りは隠れたコストをもたらします。2030年以降に400 GbpsおよびテラビットクラスのASICがベースラインとなった際、ギガビットハードウェアの残存価値はゼロなり、段階的なラインカード交換ではなく、突然かつ高コストな一括切り替えを強いられることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:モジュラーの成長は段階的拡張戦略と連動

固定構成スイッチは2025年のキャンパススイッチ市場シェアの84.16%を占めました。固定構成スイッチは、K-12や支店オフィスがラックあたり48ポートを超えることがほとんどないため、2031年を通じてアクセスクローゼットで引き続き主流となるでしょう。Cisco Catalyst 9300などのスタッキングオプションにより、最大8台のユニットを論理的に集約でき、シャーシの複雑さなしにある程度のスケールを提供します。ただし、スタッキングケーブルはモジュラーバックプレーンが回避する単一障害点ドメインをもたらすという点は、技術評価においてますます認識されるようになっています。その結果、主要大学の調達チームはディストリビューション層とコア層にシャーシを指定しながら、エッジでは固定モデルを維持するというハイブリッドアプローチを採用しており、これが絶対的な置き換えを抑制しつつもモジュラーの成長モメンタムを維持しています。

モジュラースイッチは2025年の収益において控えめなシェアを占めましたが、2031年にかけて年率9.72%で成長し、キャンパススイッチ市場全体を上回ると予測されています。数万のエンドポイントを持つ機関は、部分的に実装されたシャーシを設置し、入学者数やIoT密度の増加に応じてラインカードを拡張することができ、投下資本利益率を改善します。JuniperのQFX5250は16スロットフレームで102.4 Tbpsを実現しますが、管理者は必要なポートのみを有効化でき、初期投資を抑制できます。Extreme Networksの7830も同様に、シャーシ交換なしに将来の800 Gbps光学部品をサポートします。一方、固定構成モデルはスロットの柔軟性よりもシンプルさと迅速な展開が重視される中小企業で引き続き人気があります。

ポート速度別:マルチギグインターフェースがレガシーギガビットを凌駕

2025年には、1 GbE以下のポートが出荷量の44.82%を占めていましたが、Wi-Fi 6EおよびWi-Fi 7がギガビットアップリンクを飽和させるにつれ、そのシェアは低下しています。2.5/5 GbEマルチギグ帯域は年率12.48%で拡大すると予測されており、あらゆる速度クラスの中で最速であり、アクセス層ハードウェアのキャンパススイッチ市場規模全体を押し上げています。JuniperのEX4000は、すべてのポートにマルチギグとPoE++を提供し、クローゼットからコアまで単一のSKUで標準化することを可能にします。[4]Juniper Networks、「EX4000シリーズスイッチ概要」、juniper.net Aristaのファンレス710XPは騒音に敏感な図書館や小教室に対応しており、マルチギグがもはやプレミアム機能ではないことを示しています。

10ギガビットポートはサーバーアップリンクに引き続き関連性を持ち、25/40 GbEはほぼデータセンターリーフの役割に限定されています。スパインが数百のマルチギグフローを上流に集約する必要があるため、100/400 Gbps集約の需要は絶対値として増加していますが、キャンパススイッチ市場内でのシェアは依然として控えめです。2028年までに、ギガビットポートは音声ハンドセットとレガシーセンサーに使用され、マルチギガビットが新築および大規模改修のデフォルトとなり、ベンダーが対応すべき電力予算、冷却要件、価格帯の構成が変化すると予想されます。

エンドユーザー企業規模別:クラウド管理が中小企業の採用を加速

大企業は2025年収益の62.40%を占め、その規模とコンプライアンス義務を反映していますが、クラウドダッシュボードがオンプレミスコントローラーの必要性を排除するため、中小企業の支出はキャンパススイッチ市場全体とほぼ同じペースで成長しています。AristaのCloudVisionのSaaS版は1デバイスあたり月額10米ドルで提供されており、現金準備が限られた組織の設備投資を運営費に転換します。UbiquitiとTP-Linkは、エンタープライズクラスのSKUより最大60%安いサブスクリプション不要のオファリングで積極的に競争し、マネージドスイッチング機能へのアクセスを広げています。

中小企業はキャンパススイッチ市場において年平均成長率8.94%の軌道にあり、disaggregatedハードウェアの恩恵を受けています。この価格対性能のダイナミクスは、従業員200人の企業とフォーチュン500の本社との能力格差を縮小します。一方、大企業はデータ居住要件を満たすハイブリッド管理モードを引き続き好み、中小企業の成長がそれを上回る中でも絶対的な支出リードを維持しています。

エンドユーザー業界別:教育資金がインフラリフレッシュを推進

企業・コーポレートキャンパスは2025年収益の38.42%を提供しましたが、多くのオフィスがパンデミック中に主要なアップグレードを完了したため、成長は鈍化しています。一方、教育分野は420億米ドルのBEADプログラムなどの連邦デジタルエクイティ施策のもと、キャンパススイッチ市場を活性化させながら年平均成長率8.88%の軌道にあります。コロラド大学ボルダー校のAI展開は容量不足を露呈し、即時のスイッチングリフレッシュを強いられました。これは4K講義収録やAR/VRラボを採用する機関でも同様のパターンが見られます。

政府・公共部門キャンパスは、AI駆動ファブリックの採用を遅らせる最低価格技術的許容調達規則に直面しています。ヘルスケアキャンパスと研究パークは、レイテンシに敏感なロボティクスやゲノミクスワークロードに関連したニッチな加速を示していますが、支出においては依然として小さなシェアにとどまっています。全体として、インフラを競争上の差別化要因として扱う大学は、それを運営コストと見なす企業よりも多くの投資を行い、ベンダーの研究開発を寮のエネルギー分析やeスポーツQoSプロファイルなどの教育中心の機能に向けさせています。

地域分析

アジア太平洋地域は予測年平均成長率9.68%で最も成長の速い地域であり、光ファイバー豊富なキャンパスバックボーンに資金を提供する国家AI戦略によって牽引されています。日本のSINET6の400 Gbpsアップグレードはネットワーク全体に需要を連鎖させ、100 Gbpsディストリビューションスイッチの大量購入を促しています。[5]国立情報学研究所、「SINET6バックボーンの400 Gbpsへのアップグレード完了」、nii.ac.jp 中国の学生寮におけるXGS-PON Pro+への飛躍的移行は銅線の制限を排除しマルチギグ採用を加速させ、一方インドではAirTrunkによるLumina CloudInfraの12億米ドルの買収に続くデータセンター建設が、コンピューティングとストレージクラスターを結合するための400 Gbpsスパインを必要としています。

北米は早期のWi-Fi 7展開と積極的なPoE展開を背景に、2025年収益の37.82%を占めました。ただし、設置ベースの成熟とリフレッシュサイクルの長期化により、成長は減速しています。デジタルエクイティに関連した連邦刺激策が短期的な支出を維持していますが、州・地方レベルの財政圧力、特にコミュニティカレッジやK-12学区での拡大を抑制しています。欧州は依然として重要ですが、緊縮予算による制約を受けています。

英国とドイツの機関はデジタルファーストのカリキュラムを追求していますが、国境を越えた調達の複雑さが速度を遅らせています。南米の支出はブラジルとアルゼンチンに集中していますが、マクロ経済の不安定さが複数年プロジェクトを妨げています。中東は角化資金をグリーンフィールドのスマートキャンパスに投入し、最新のスイッチング技術を好んでいます。アフリカの初期段階の採用は南アフリカとナイジェリアに集中しており、電力の信頼性と通貨の下落が、ドナー融資に沿った慎重な展開を規定しています。

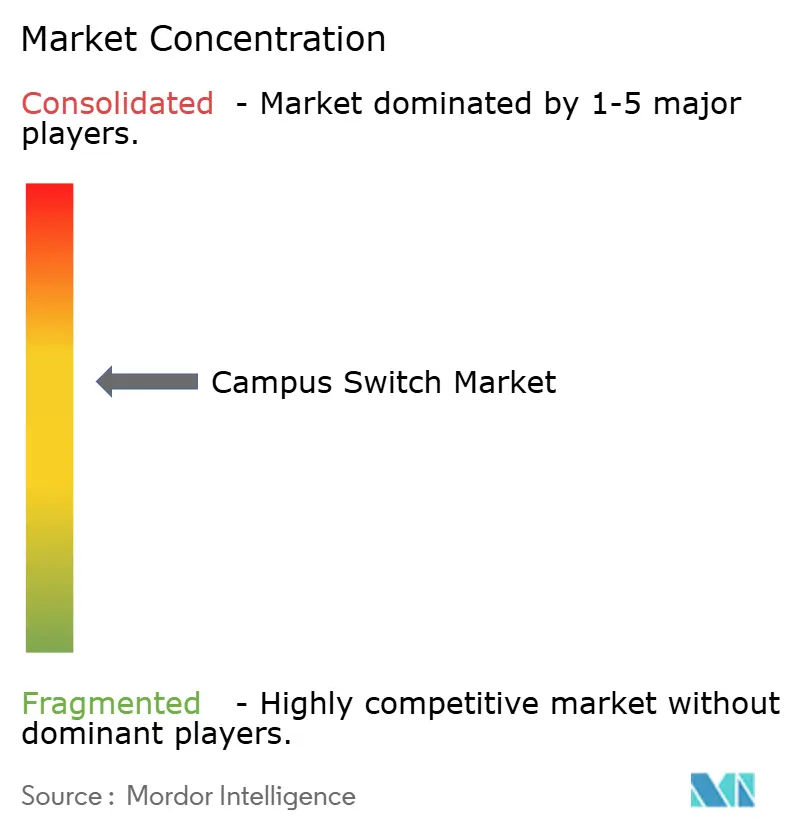

競合環境

上位5社、Cisco、Hewlett Packard Enterprise(Juniper合併後)、Huawei、Arista、Dell Technologiesが2025年の市場シェアの大部分を占め、収益集中度は中程度です。HPEとJuniperの合併は2025年7月に完了し、ホワイトボックス代替品へのチャネル移行を招く統合上の課題をもたらしています。Edgecoreの2025年4月における独自NOSを放棄しBroadcom Tomahawk 6シリコンを基盤とする純粋なSONiCスタックへの移行決定は、同社をフルスタックの既存プレイヤーに対するベンダーニュートラルな対抗馬として位置づけています。

Aristaは2025年7月にVeloCloud SD-WAN資産を買収し、2025年12月にVESPAローミングアーキテクチャを発表することで、バンドルされたキャンパス・WANオーケストレーションに注力を倍増させ、50万の無線クライアントが再認証なしにキャンパスを横断できるようにしました。JuniperのMistプラットフォームは、アクセスポイントの障害を72時間前に予測する強化学習ベースの異常検知による差別化を継続し、AIオペレーションを収益の堀に変えています。一方、米国司法省の是正措置により、HPEは2027年半ばまでにAruba Instant OnおよびMist AIOpsの特定ライセンスを売却することが求められており、中小企業に特化した新たな競合他社が誕生します。

ホワイトスペースの機会は、堅牢な屋外スイッチング、超低消費電力ファンレス設計、電力予算最適化PoE++モデルに生じています。オープンネットワーキングハードウェアとAI駆動クラウドサービスを融合できるベンダーが最高のマージンを獲得する一方、継続的な収益ストリームを持たない純粋なハードウェア専業企業は価格圧力に直面しています。前者は差別化されたサブスクリプション主導の価値提案と強固な顧客粘着性から恩恵を受けるのに対し、後者はコモディティ化と低コストおよびホワイトボックス代替品からの激化する価格競争にますますさらされています。

キャンパススイッチ業界リーダー

Cisco Systems, Inc.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AirTrunkがLumina CloudInfraを12億米ドルで買収し、チェンナイとムンバイにおけるハイブリッドクラウドワークロード向けの400 Gbpsファブリックへのコミットメントを表明しました。

- 2026年4月:Juniper NetworksがMist AIを強化し、分散型サービス拒否(DDoS)トラブルシューティングと不正DHCPの検出を追加し、セキュリティをスイッチング層に統合しました。

- 2026年3月:日立、技術大学シドニー、NTT DATAが、PoE給電型センサーとAI HVACを使用したグリーントランスフォーメーションパイロットを開始し、エネルギー削減20%を目標としています。

- 2025年12月:Aristaがキャンパスファブリック全体で50万のローミング無線クライアントをサポートするVESPAアーキテクチャを発表しました。

グローバルキャンパススイッチ市場レポートの調査範囲

キャンパススイッチ市場は、企業オフィス、教育機関、医療施設、政府庁舎などの企業キャンパス環境に展開されるスイッチに特化したネットワーク機器産業のセグメントであり、高速で安全かつ信頼性の高いローカルエリアネットワーク(LAN)接続を実現します。これらのスイッチはエンドユーザーデバイス間のトラフィックを集約・管理し、コアネットワークまたはデータセンターネットワークに接続します。

キャンパススイッチ市場レポートは、スイッチタイプ(固定構成スイッチ、モジュラースイッチ)、ポート速度(1 GbE以下、2.5/5 GbEマルチギグ、10 GbE、25/40 GbE、100 GbE、400 GbE以上)、エンドユーザー企業規模(大企業、中小企業)、エンドユーザー業界(教育、企業・コーポレートキャンパス、政府・公共部門キャンパス、その他エンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 固定構成スイッチ |

| モジュラースイッチ |

| 1 GbE以下 |

| 2.5/5 GbEマルチギグ |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE以上 |

| 大企業 |

| 中小企業 |

| 教育(K-12および高等教育) |

| 企業・コーポレートキャンパス |

| 政府・公共部門キャンパス |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| スイッチタイプ別 | 固定構成スイッチ | |

| モジュラースイッチ | ||

| ポート速度別 | 1 GbE以下 | |

| 2.5/5 GbEマルチギグ | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE以上 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 教育(K-12および高等教育) | |

| 企業・コーポレートキャンパス | ||

| 政府・公共部門キャンパス | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までにキャンパススイッチ市場はどのくらいの規模になりますか?

キャンパススイッチ市場規模は2031年までに180億5,000万米ドルに達すると予測されており、2026〜2031年にかけての年平均成長率8.1%を反映しています。

最も成長の速いポート速度セグメントはどれですか?

2.5/5 GbEマルチギグポートは、キャンパスがファイバーへの配線変更なしにWi-Fi 7トラフィックをバックホールするため、2031年にかけて年平均成長率12.5%で成長すると予測されています。

モジュラースイッチがキャンパスで普及している理由は何ですか?

モジュラーシャーシにより、大学はラインカードを段階的に追加でき、初期投資を削減し、入学者数やIoTの成長に合わせて容量を調整できるため、このセグメント年平均成長率は9.7%となっています。

教育分野でのスイッチ需要を牽引しているものは何ですか?

連邦デジタルエクイティ資金と生成AIなどの帯域幅集約型エドテックプラットフォームがネットワークリフレッシュサイクルを加速させ、教育を年平均成長率8.9%で最も成長の速いエンドユーザー業界セグメントにしています。

どの地域が増分成長に最も貢献しますか?

アジア太平洋地域は、高容量キャンパスバックボーンを必要とする政府資金によるAI研究クラスターを背景に、地域年平均成長率9.7%でトップとなっています。

最終更新日: