アンマネージドスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.5 十億米ドル |

| 市場規模 (2031) | 20.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンマネージドスイッチ市場分析

アンマネージドスイッチ市場規模は2025年に125億米ドルと評価され、2026年の135億米ドルから2031年には205億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.39%です。中小企業、住宅オフィス、エッジ産業サイトにおけるプラグアンドプレイ接続への継続的な需要が、マネージド型の代替製品がエンタープライズコアで普及する中でも、安定したユニット出荷量を支えています。マルチギガビットブロードバンドの展開拡大、高ワット数カメラやアクセスポイントに対するPoE(Power over Ethernet)要件の拡大、スマートビルディング向けの規制上の事前配線義務が中期的な成長を下支えしています。エントリーレベルのスマートマネージドモデルの価格透明性がマージンを圧迫する一方、コスト重視の購買者は依然として5~8ポートクラスのゼロ設定ハードウェアを好んでいます。製造拠点を東南アジアに移転するサプライチェーンの再設計により、部品のリードタイムが緩和され、ベンダーが関税リスクをヘッジする助けとなっています。また、窒化ガリウム電源技術は新興のPoE++設計における熱性能を向上させています。

主要レポートのポイント

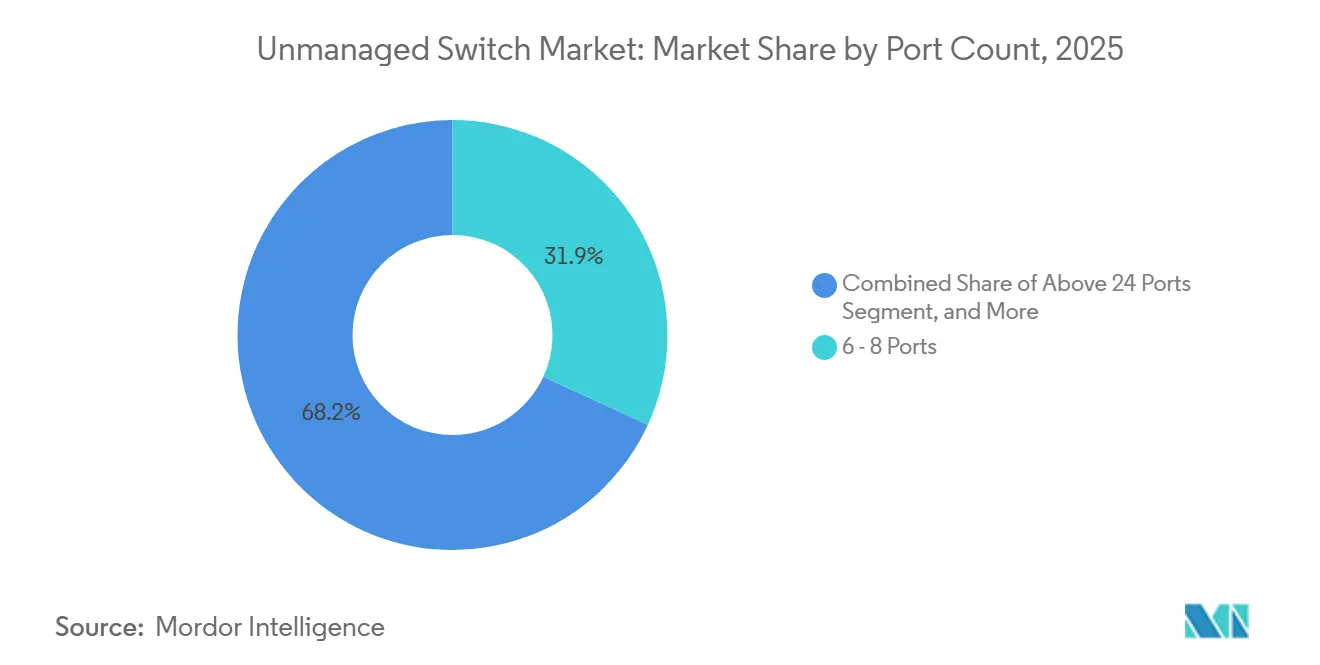

- ポート数別では、6~8ポートセグメントが2025年のアンマネージドスイッチ市場シェアの31.85%を占めてリードしており、一方で24ポート超クラスは2031年までに8.62%のCAGRで拡大すると予測されています。

- PoE対応能力別では、非PoEモデルが2025年の売上高の48.90%を占め、PoE++デバイスは2031年までに9.41%のCAGRで最も急成長するサブカテゴリーとして予測されています。

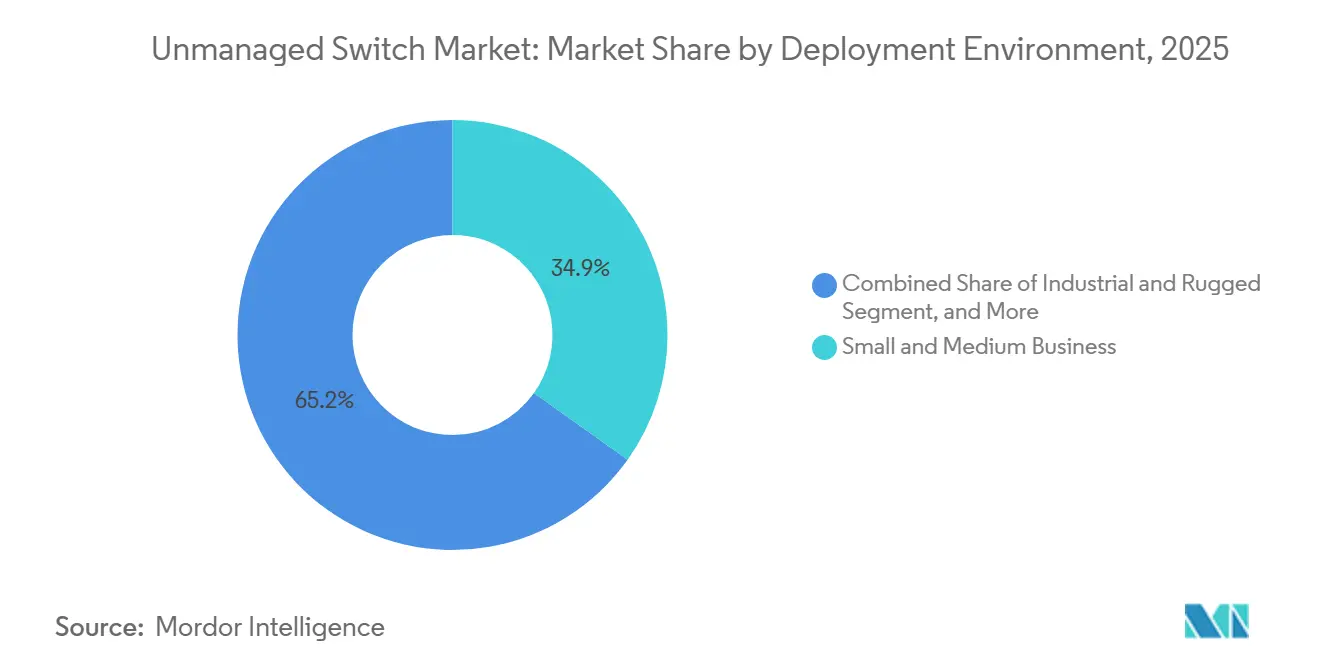

- 導入環境別では、中小企業が2025年のアンマネージドスイッチ市場規模の34.85%を占め、産業用・堅牢環境セグメントは2026年~2031年の間に8.11%のCAGRで成長する見込みです。

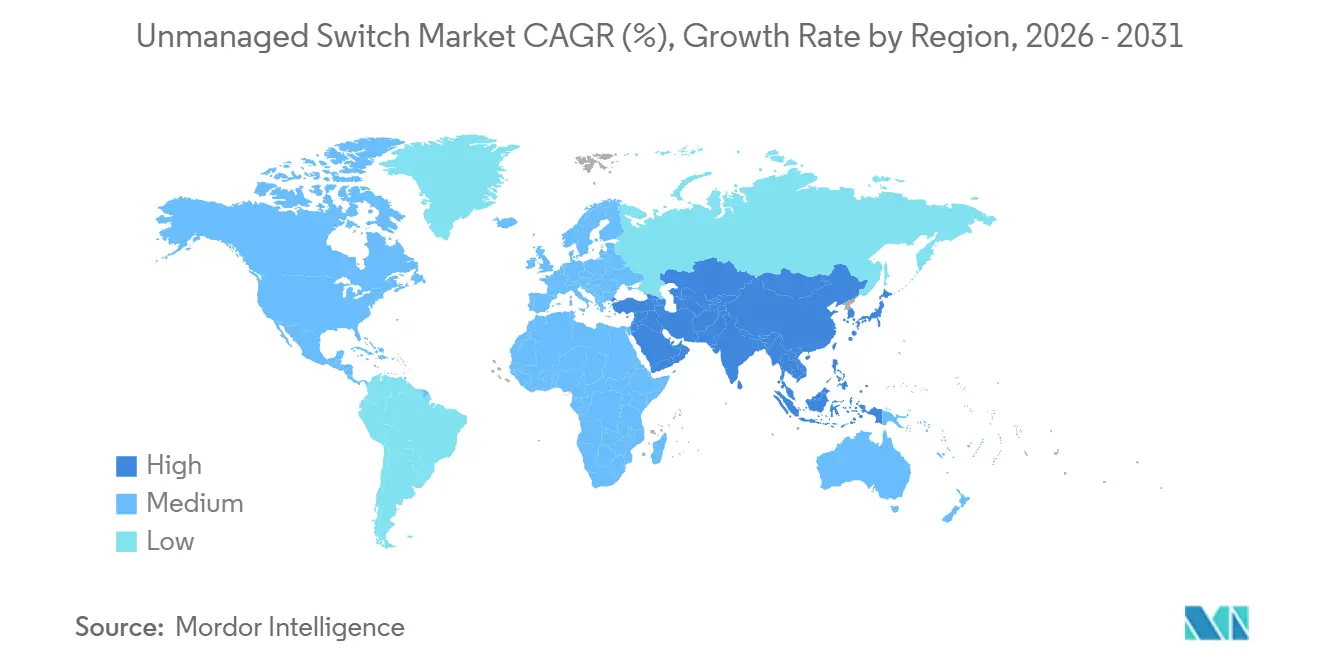

- 地域別では、アジア太平洋地域が2025年の売上高の33.85%を占め、2031年までに7.56%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンマネージドスイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 費用対効果の高いプラグアンドプレイネットワーキングに対する中小企業需要の急増 | +1.8% | アジア太平洋地域と北米を中心としたグローバル | 中期(2~4年) |

| PoEを必要とするビデオ中心の監視インフラの拡大 | +1.5% | アジア太平洋地域の商業・政府セクターが主導するグローバル | 長期(4年以上) |

| ハイブリッドワークトレンドによるホームオフィスのアップグレード | +0.9% | 北米・欧州、都市部アジア太平洋地域への波及 | 短期(2年以内) |

| 中堅自動化ラインにおける産業用イーサネットへの移行 | +1.2% | アジア太平洋地域の製造拠点、欧州の自動車・プロセス産業 | 中期(2~4年) |

| 低消費電力有線バックボーンを採用する政府のスマートビルディング義務 | +0.8% | 欧州、北米、新興中東地域 | 長期(4年以上) |

| エッジスイッチ更新を促進する光ファイバーの室内展開加速 | +0.6% | 北米・欧州のエンタープライズキャンパス、アジア太平洋地域の第一線都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

費用対効果の高いプラグアンドプレイネットワーキングに対する中小企業需要の急増

価格に敏感な中小企業はIT専任スタッフを配置することが少なく、ポート速度を自動的にネゴシエートし設定不要なアンマネージドデバイスを採用しています。典型的な8ポートギガビットモデルの小売価格は100米ドルを大きく下回り、ユーザーあたりのデバイス数が平均3エンドポイントに増加しても依然として魅力的な価格水準を維持しています。ゼロタッチインストールは、配線を頻繁に変更する必要があるポップアップ型小売キオスクやコワーキングフロアに対応しています。東南アジアの輸出拠点では、地域の付加価値再販業者が低コストスイッチとクラウドルーターをバンドルし、初めて電子商取引に参入する事業者のデジタルオンボーディングを加速させています。ハイブリッドワークの習慣により、従業員が自宅とオフィスのデスクを行き来することでブランチの接続ニーズがさらに高まり、コンパクトなフォームファクターの補充サイクルが持続しています。

PoEを必要とするビデオ中心の監視インフラの拡大

アナログCCTVから高解像度IPカメラへのグローバルな移行は、すべてのカメラが同一ケーブルでデータと電力の両方を必要とするため、PoE(Power over Ethernet)予算に直結しています。新しい産業用PoE++スイッチは現在、1ポートあたり最大90ワットを供給でき、幹線道路や重要インフラに設置された赤外線対応PTZユニットをサポートしています。コンビニエンスストアや市営駐車場などの小規模設置では、4ポートおよび8ポートのアンマネージドPoEモデルが依然として適切であり、ITエンジニアではなく電気技術者が迅速にカメラを設置できます。カメラ自体にアナリティクスが移行するにつれて、プロセッサの負荷が高まり消費電力が増加し、レガシーの802.3afプラットフォームから802.3btハードウェアへの更新が加速しています。

ハイブリッドワークトレンドによるホームオフィスのアップグレード

パートタイムのリモートスタッフはエンタープライズグレードのビデオ通話と低遅延のファイル同期を求めており、多くの人がラップトップ、スマートフォン、ネットワーク接続ストレージを有線接続するようになっています。アンマネージドデスクトップスイッチはスタンディングデスクの下に収まり、省エネイーサネットを使用することで以前のチップセットと比較してアイドル時の消費電力を最大70%削減します。DIYセキュリティへの関心の高まりにより、消費者はCat6ケーブルを使用して室内カメラに電力を供給するようになり、4ポートPoEバリアントのアタッチ率が増加しています。ただし、北米でのWi-Fi 6EおよびWi-Fi 7の普及加速により、シングルラジオルーターがマルチギガビットの無線スループットを提供するため、ポートの成長が抑制されています。[1]Cisco Systems、「Wi-Fi 7とワイヤレス設計の未来の拡大ガイド」、cisco.com

中堅自動化ラインにおける産業用イーサネットへの移行

自動車メーカー、電子機器サブコントラクター、食品加工業者は、PROFINETやEtherNet/IPなどの決定論的イーサネットプロトコルを採用し、フィールドバスリンクを段階的に廃止しています。IP30筐体、冗長24V DC入力、-40℃~+75℃の定格を備えたアンマネージドDINレールスイッチは、設定が不要なパネルレベルの予算に適合しています。FiberroadやPhoenix Contactなどのベンダーは、決定論性を維持するためにシリコンレベルでブロードキャストストーム保護を強化しています。アジア太平洋地域のチャイナプラスワン工場展開の波により、ベトナム、マレーシア、インドで数千の機械レベルノードが追加され、安価で堅牢な8ポートユニットへの需要が拡大しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 低コストマネージドスイッチの機能拡張によるアンマネージド販売の侵食 | -1.1% | 北米・欧州のエンタープライズで最も顕著なグローバル | 短期(2年以内) |

| トラフィックセグメンテーション欠如によるセキュリティ脆弱性 | -0.7% | グローバル、規制産業で高まる懸念 | 中期(2~4年) |

| SOHOにおけるエッジポート成長を抑制するWi-Fi 6Eおよび7 | -0.5% | 北米・欧州の住宅・小規模オフィス | 短期(2年以内) |

| 部品表(BOM)コストを上昇させる半導体供給の混乱 | -0.4% | グローバル、コモディティベンダーで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストマネージドスイッチの機能拡張によるアンマネージド販売の侵食

スマートマネージドモデルは2025年に48ポートで300米ドルを下回り、かつてエンタープライズグレードのプレミアムを伴っていたVLANタギング、SNMPモニタリング、クラウドダッシュボードをバンドルするようになりました。2026年にリリースされたZyxelのXMG2230シリーズは、直感的なアプリベースのセットアップを維持しながら、マルチギガビット速度と2,400ワットのPoE予算をSMB向け製品に組み込んでいます。[2]Zyxel Networks、「Zyxel NetworksがXMG2230シリーズでマルチギガビット高電力PoE接続の新時代を開始」、zyxel.com 16~24ポート帯域の購買者は、管理機能を省略することによる節約効果が最小限であると認識するようになっており、主流オフィスにおけるアンマネージドの出荷量が侵食されています。ベンダーはロータリースイッチで設定するハイブリッドプロファイルで対応していますが、この中間的なアプローチはポートフォリオの両側を侵食するリスクがあります。

トラフィックセグメンテーション欠如によるセキュリティ脆弱性

フラットなレイヤー2ドメインでは、侵害されたエンドポイントが他のすべてのデバイスを横断的に探索でき、ゼロトラストの要件に違反します。2026年4月にアンマネージドエッジモデルで開示されたCVE-2026-6988は、CVSSスコア8.8で公開されたプルーフオブコンセプトコードとともに、現実世界での悪用可能性を浮き彫りにしています。金融サービスおよびヘルスケアの監査では、配線クローゼットのエッジでもVLANまたはACLが必要とされるようになり、規制対象のワークロードがマネージドハードウェアへと移行しています。欧州のNIS2およびIEC 62443は、産業サイトにセグメンテーションとロギングの義務を課し、レガシーのアンマネージドバックボーンを置き換える改修プログラムを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート数別:高密度エッジアグリゲーションが普及

6~8ポートモデルのアンマネージドスイッチ市場規模は、店舗、クリニック、ホームオフィスが通常10台未満の有線デバイスを必要とするため、2025年も引き続き優位を保ちました。コンパクトなプラスチック筐体とウォールワート電源設計により取得コストが低く抑えられ、出荷量のリーダーシップを強化しています。一方、24ポート超のシャーシクラス製品は、ラックマウント型が多く、ラックあたり数十のセンサーを集約するデータセンターエッジおよび産業用制御パネルの展開から恩恵を受けています。マルチギガビットアップリンクとSFP+ケージがこの層に参入しており、マネージドソフトウェアスタックにステップアップすることなくシームレスなスパイン接続を可能にしています。

9~24ポート帯域の需要は、わずかに高い価格で販売される機能豊富なスマートマネージドの代替製品から強い逆風を受けていますが、セグメンテーションではなく純粋に帯域幅に注目する購買者は、D-Linkが新たにリリースした2.5ギガビットのアンマネージドラインを検討する可能性があります。メーカーはファンレス熱設計、内蔵電源、省エネモードのフロントパネルDIP制御を提供することでシェアの維持に努めています。その結果、超高密度カテゴリーのアンマネージドスイッチ市場シェアは、スマートキャンパスにおけるビルディングサイドのエッジアグリゲーションがゼロタッチプロビジョニングを採用するにつれて、2031年にかけて最も急速に上昇すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

PoE対応能力別:高電力規格が最速成長を牽引

非PoEユニットは2025年の売上高の約半分を占め、エンドポイントがローカル電源を使用するレガシー環境を反映しています。それにもかかわらず、Wi-Fi 6Eアクセスポイントと4K PTZカメラが1ポートあたりの予算を90ワットに向けて押し上げているため、PoE++に関連するアンマネージドスイッチ市場規模が最も急速に拡大しています。TRENDnetが披露した窒化ガリウムトランジスタは、電源のフットプリントを約40%縮小し、熱抵抗を低下させることで、合計480ワットを供給しながらもファンレスの8ポートモデルを実現しています。

PoEおよびPoE+デバイスは、VoIP電話機と固定レンズカメラが100Mbsハードウェアを更新し続けるため、緩やかな成長を維持しています。ネットワーク接続のEV充電器とエネルギーメーターセンサーを必要とするEU建築基準法は、データと電力の両方にCat6Aケーブルを採用することを促進し、商業用不動産における更新需要を持続させています。アンマネージドブランドにとって、差別化は従来のパケット機能ではなく、総電力予算、サージ保護、自動ポート分類に傾いています。

導入環境別:産業用セグメントが従来の中小企業を上回る成長

中小企業オフィスが2025年のアンマネージドスイッチ市場シェアの3分の1以上を占めた一方、ブランチITチームが可視性のためにエントリーレベルのクラウドマネージド機器に移行するにつれて、出荷量の拡大は鈍化しています。対照的に、工場、変電所、輸送システムは、-40℃~+75℃の動作に認定された堅牢なDINレールモデル、密閉筐体、冗長24V DC電源を採用しています。特にベトナムとインドにおける中堅自動化ラインでの産業用イーサネットの進展が、2031年までの8.11%のCAGRを支えています。

住宅・ホームオフィスは、Wi-Fi帯域幅のマイルストーンが有線ドロップを削減するにつれて、安定しているものの代替が進みやすい基盤を形成しています。データセンターエッジクローゼットは、IoTセンサーとビルディングオートメーションデバイスを集約するファイバーアップリンクを備えた24ポートおよび48ポートバリアントへの増分需要を追加しています。あらゆる環境において、アンマネージドスイッチ市場規模の拡大は、従来のレイヤー2機能ではなく、最小限のタッチ展開と環境的な堅牢性または高電力PoE能力のバランスにかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のアンマネージドスイッチ市場シェアの33.85%をリードし、メーカーが中国本土以外に多様化するにつれて7.56%のCAGRでグローバル平均を上回る成長を続けています。ベトナムの南北産業回廊、インドの生産連動型インセンティブ地区、マレーシアのジョホール電子機器クラスターが、四半期ごとに数千の機械レベルのイーサネットノードを共同で稼働させています。並行して、ソウルとシンガポールのスマートシティパイロットが街灯や交通信号にアンマネージドPoEジャンクションボックスを設置し、無線普及率の上昇にもかかわらずポート密度を高めています。

北米は依然として大きな貢献者ですが、オープンプランオフィスやコワーキング施設における低コストマネージド参入製品による侵食に直面しています。それでも、ハイブリッドワークによるホームアップグレードが5ポートおよび8ポートのデスクトップユニットの継続的な更新サイクルを支え、PoE++アクセスポイント更新への民間支出が教育分野の需要を持続させています。光ファイバーの室内展開を採用するエンタープライズキャンパスは、フロアアグリゲーションクローゼットに24ポート超のラックマウントシャーシを導入し、銅線の終端処理を行っています。

欧州市場は、改正エネルギー性能建築物指令がEV充電、メーター、センサー向けの構造化ケーブルを規定するという規制上の牽引力を反映しています。[3]欧州委員会、「改正エネルギー性能建築物指令(EU)2024/1275の新規または大幅に改正された条項に関するガイダンスの提供」、欧州連合官報、europa.eu 費用対効果の高いアンマネージドスイッチ市場の展開は、集中型ビルディング管理ソフトウェアがすでにクラウドサービスに存在する商業用改修において、フロアごとの集約ニーズを満たしています。中東・アフリカの成長は、電力変電所、CCTV重視の公共安全グリッド、油田テレメトリーハットに向かっており、これらはすべてIP67筐体と拡張温度動作を必要とする環境です。ブラジルの小売チェーンとメキシコのマキラドーラ工場が主導する南米は、供給制約が緩和し通貨の逆風が安定するにつれて、アンマネージドPoEの更新を徐々に採用しています。

競合状況

競争は中程度に分散した状態が続いています。Netgear、TP-Link、D-Link、Zyxelは小売棚と電子商取引バンドルを通じて消費者・中小企業層を支配し、Belden、Phoenix Contact、Siemens、Moxa、Rockwell Automationはシステムインテグレーターを通じて産業用購買者に対応しています。2025年にスマートマネージドユニットが300米ドルを下回ったことで価格競争が激化し、中小企業はアンマネージドの購入を超コンパクトまたは過酷環境のユースケースに限定するようになっています。ベンダーは3つの差別化ベクターを強調しています。第一に、クリエイタースタジオとエッジコンピュートクローゼットのニーズを満たす2.5Gbsの銅線と10GbsのSFP+アップリンクを備えたマルチギガビットアンマネージドデバイス、第二に、ファンレスの静音性で1ポートあたり90ワットを供給する窒化ガリウム電源モジュールを活用したPoE++プラットフォーム、第三に、衝撃耐性とPROFINETコンフォーマンスクラスAへの準拠を組み合わせた堅牢なDINレールオプションです。

RuijieやKylandなどの中国の挑戦者は新興市場で積極的な価格設定を行い、UbiquitiのシンプルなUniFiコンソールはスマートフォンアプリによる軽量管理を提供することでカテゴリーの境界を曖昧にしています。BeldenがハノーバーメッセでBRS-5Gスイッチプロトタイプを披露したことは、プライベート5Gバックホールがイーサネットアグリゲーションと筐体を共有する将来の融合を示唆しています。PHYや磁気部品の半導体不足、銅と臭素の価格急騰が、コモディティ8ポートユニットの粗利益を圧迫しており、平均販売価格(ASP)が依然として堅調な高付加価値の産業用・PoE++ニッチへのベンダーの関心を強化しています。

アンマネージドスイッチ業界リーダー

Netgear Inc.

TP-Link Corporation Limited

D-Link Corporation

Zyxel Communications Corporation

Shenzhen Tenda Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:D-Linkがオーストラリアとニュージーランドで16ポートおよび24ポートの2.5ギガビットアンマネージドスイッチを発売し、帯域幅集約型のクリエイティブスタジオとハイブリッドワークオフィス向けに製品を位置付けました。

- 2026年4月:BeldenがハノーバーメッセでBRS-5Gプロトタイプを発表し、Snapdragon X72モデムを統合することで、工場自動化向けのネイティブプライベート5Gバックホールを備えたイーサネットスイッチングを実現しました。

- 2026年4月:Versitronが産業グレード筐体を備えた2つのコンパクトな銅線・光ファイバー変換アンマネージドモデルをリリースし、監視・輸送展開向けのオプションを拡充しました。

- 2026年2月:ZyxelがWi-Fi 7へのアップグレードを目指す中小企業向けにXMG2230マルチギガビットレイヤー3 PoEアクセススイッチを展開し、最大2,400ワットの電力予算とNebula Cloudマネジメントを提供しました。

- 2025年6月:Phoenix Contactがビルディングオートメーションキャビネット向けに最適化されたDINレールREGスイッチを発表し、自動PoE検出とツールフリーのバスバーマウントを特徴としています。

グローバルアンマネージドスイッチ市場レポートの調査範囲

アンマネージドスイッチ市場は、ユーザーの介入なしに機能するプラグアンドプレイ型イーサネットスイッチを特徴としています。小規模ネットワークに基本的な接続性を提供するこれらのスイッチは、予算に優しく、導入が簡単で、最小限の技術的知識しか必要としません。その魅力は特に、中小企業、小規模産業設備、コスト重視のネットワークアプリケーションにおいて強く発揮されます。

アンマネージドスイッチ市場レポートは、ポート数(5ポート以下、6~8ポート、9~16ポート、17~24ポート、24ポート超)、PoE対応能力(非PoE、PoE [802.3af]、PoE+ [802.3at]、PoE++ [802.3bt])、導入環境(住宅・ホームオフィス、中小企業、エンタープライズ・キャンパス、産業用・堅牢環境、データセンターエッジ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 5ポート以下 |

| 6~8ポート |

| 9~16ポート |

| 17~24ポート |

| 24ポート超 |

| 非PoE |

| PoE(802.3af) |

| PoE+(802.3at) |

| PoE++(802.3bt) |

| 住宅・ホームオフィス |

| 中小企業 |

| エンタープライズ・キャンパス |

| 産業用・堅牢環境 |

| データセンターエッジ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| ポート数別 | 5ポート以下 | |

| 6~8ポート | ||

| 9~16ポート | ||

| 17~24ポート | ||

| 24ポート超 | ||

| PoE対応能力別 | 非PoE | |

| PoE(802.3af) | ||

| PoE+(802.3at) | ||

| PoE++(802.3bt) | ||

| 導入環境別 | 住宅・ホームオフィス | |

| 中小企業 | ||

| エンタープライズ・キャンパス | ||

| 産業用・堅牢環境 | ||

| データセンターエッジ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のアンマネージドスイッチ市場規模はいくらですか?

アンマネージドスイッチ市場規模は2026年に135億米ドルと予測されています。

2031年にかけて最も急速に成長するポート数カテゴリーはどれですか?

24ポート超のアンマネージドスイッチは、データセンターエッジと産業用アグリゲーションのニーズに牽引され、8.62%という最高の予測CAGRを記録しています。

PoE++の採用はベンダー戦略にどのような影響を与えますか?

1ポートあたり最大90ワットを供給するPoE++スイッチは、高電力カメラとWi-Fi 7アクセスポイントを可能にし、サプライヤーがコンパクトなファンレス設計のために窒化ガリウム電源ステージを統合するよう促しています。

アジア太平洋地域の工場でアンマネージドスイッチが依然として人気な理由は何ですか?

ベトナム、マレーシア、インドでの急速な工場拡張は、技術者がネットワーク設定のトレーニングなしに設置できる低複雑性の堅牢なDINレールデバイスを好んでいます。

アンマネージドスイッチに関連するセキュリティリスクは何ですか?

VLANセグメンテーションの欠如により、横断的な移動に対して脆弱なフラットネットワークが生まれ、エッジモデルにおける高深刻度のCVE-2026-6988バッファオーバーフロー開示によってその懸念が強調されています。

最終更新日: