カンボジア貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

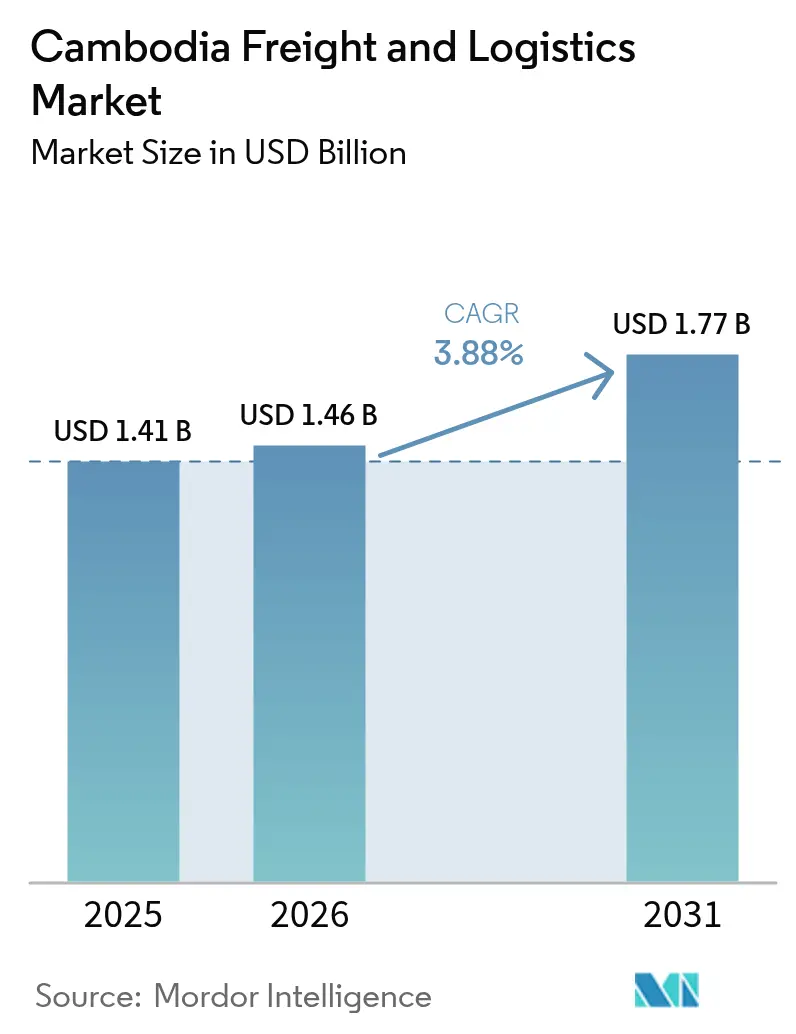

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカンボジア貨物・物流市場分析

カンボジア貨物・物流市場の規模は2025年に14億1,000万米ドルと評価され、2026年の14億6,000万米ドルから2031年には17億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.88%です。この拡大は、地域包括的経済連携(RCEP)の下での関税ゼロ貿易がシアヌークビル港のスループットを押し上げ、中国プラスワン製造業の移転がプノンペンおよびバベット周辺の経済特区を中心に新たな輸出量をもたらすことで、より深い地域サプライチェーン統合を反映しています。プノンペン〜シアヌークビル高速道路の整備と商用5Gの展開により、サードパーティプロバイダーがテレマティクスを統合し、燃料消費を削減し、リアルタイムの貨物可視性を提供できるようになっています。国家物流マスタープラン2025に盛り込まれた保税物流ゾーンのインセンティブが輸出志向型製造業者の倉庫コストを低下させる一方、2025年7月に開港したテコ国際空港は、EUへの持続可能な航空燃料(SAF)回廊に焦点を当てた長期的な航空貨物成長エンジンをカンボジア貨物・物流市場にもたらしています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のカンボジア貨物・物流市場シェアの60.66%を占め、宅配便・速達・小包サービスは2031年までに4.85%のCAGRで成長すると予測されています。

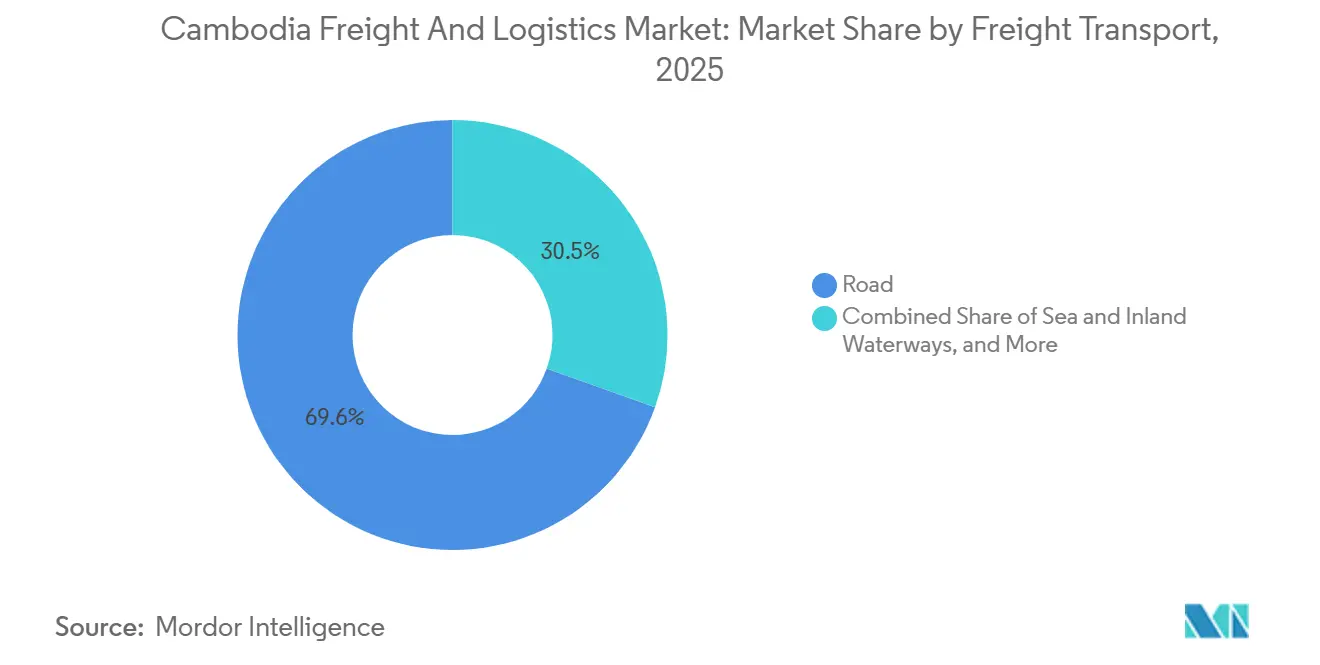

- 輸送モード別では、道路輸送が2025年の収益シェアの69.55%を占め、航空貨物は2026年から2031年にかけて4.94%のCAGRで成長すると予測されています。

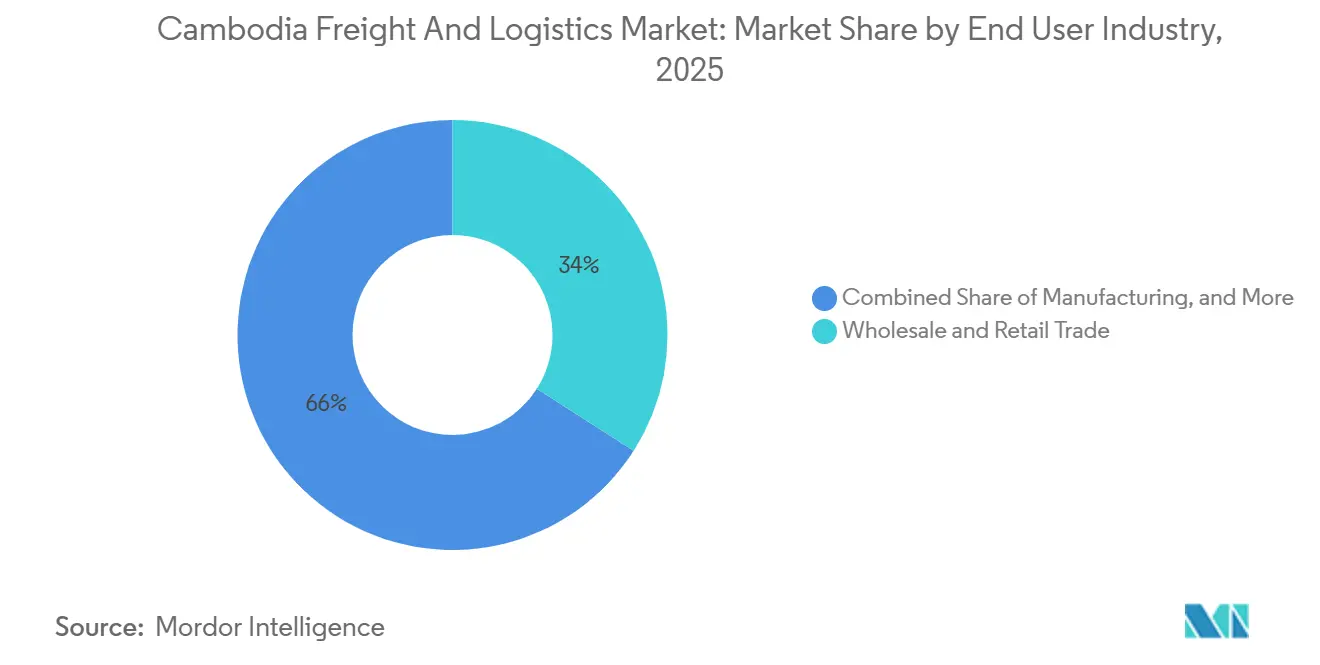

- エンドユーザー産業別では、卸売・小売業が2025年のカンボジア貨物・物流市場規模の34.04%をリードしていますが、製造業は2031年まで4.19%のCAGRで拡大する見込みです。

- 温度管理別では、非温度管理施設が2025年の収益シェアの91.52%を占め、温度管理倉庫は2026年から2031年にかけて3.96%のCAGRで最も速く成長しました。

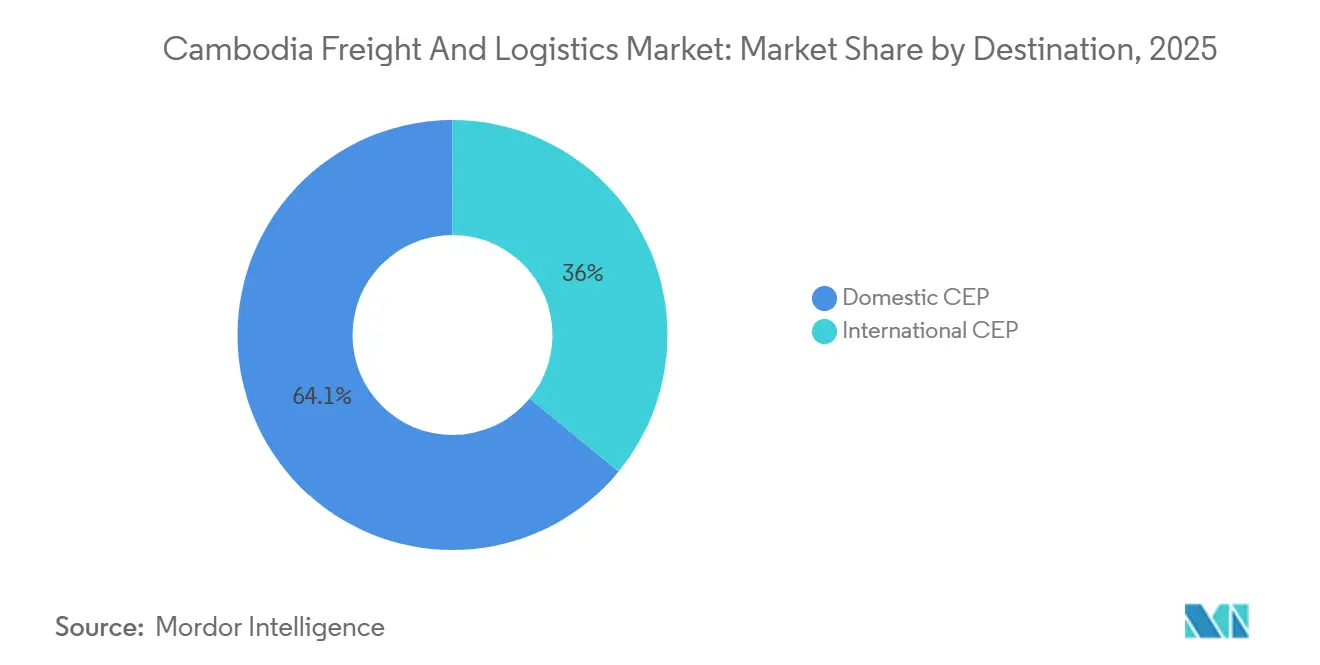

- 目的地別では、国内CEPが2025年に64.05%のシェアを占め、国際CEPは2031年までに最高の5.02%のCAGRを記録すると予測されています。

- 貨物フォワーディング別では、海上・内陸水路貨物フォワーディングが2025年の収益シェアの73.14%を占め、航空貨物フォワーディングは2026年〜2031年にかけて4.43%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カンボジア貨物・物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 越境貨物量を増加させるRCEP貿易円滑化措置 | +0.9% | ASEANコリドー | 中期(2〜4年) |

| カンボジアへの中国プラスワン製造業シフトによるコンテナスループットの加速 | +1.1% | プノンペン、バベット、シアヌークビル経済特区 | 中期(2〜4年) |

| 3PLルート生産性を最適化する5G対応テレマティクスの導入 | +0.5% | プノンペン〜シアヌークビル軸 | 短期(2年以内) |

| 時間重視の航空貨物を促進するEU〜カンボジアSAF輸出回廊 | +0.4% | EU貿易航路 | 長期(4年以上) |

| 国家物流マスタープラン2025に基づく保税物流ゾーンのインセンティブ | +0.6% | 指定経済特区 | 中期(2〜4年) |

| バージ冷蔵チェーン需要を牽引するベトナムとのメコン農水産物回廊 | +0.3% | メコン川流域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境貨物量を増加させるRCEP貿易円滑化措置

15加盟国間で取引される90%以上の品目の関税撤廃がカンボジアのコンテナフローを加速させており、RCEP向け貨物が取扱量の42%に達した2024年にはシアヌークビルのスループットが29%増加しました。原産地規則の優遇措置により繊維・電子機器輸出業者の投入コストが低下する一方、デジタル貿易条項は電子文書化を義務付け、準拠した貨物プラットフォームへの需要を高めています。認定事業者には事前裁定や迅速通関が利用可能ですが、陸上国境での執行が不均一なため、荷主はリードタイムに余裕を持たせざるを得ない状況が続いています。統合通関ソリューションを提供する物流プロバイダーは、RCEP市場へのシフトを図る顧客を獲得しています[1]「地域包括的経済連携協定」、ASEAN事務局、asean.org。

カンボジアへの中国プラスワン製造業シフトによるコンテナスループットの加速

2024年上半期に総額32億米ドルの固定資産承認が行われ、そのうち42.64%が中国を出所とし、電子機器・EV部品工場が経済特区に集積しています。2025年半ばまでに台湾の組立業者7社が稼働を開始し、湿度管理倉庫、温度管理航空貨物、保税ゾーン保管への需要が急増しました。コンテナ船社は北行き航路の積載率向上を報告しており、2024年に締結された3PL契約は、新規参入企業が生産に集中するために物流をアウトソーシングしたことで12%増加しました[2]「カンボジア投資ブーム:2024年上半期に32億米ドル承認」、Yuanta Securities、yuantacambodia.com.kh。

3PLルート生産性を最適化する5G対応テレマティクスの導入

プノンペンとシアヌークビルで導入された商用5Gサービスにより、トラック輸送フリートがセンサーデータをストリーミングし、プノンペン〜シアヌークビル高速道路での燃料消費を10〜15%削減し、定時運行率を向上させることが可能になりました。早期導入者は動的ルート変更により12〜18%の生産性向上を達成しましたが、分散した個人事業主フリートはハードウェアコストとデジタルスキルの面で課題を抱えています。マスタープランに基づく政府バウチャーは、このギャップを埋め、カンボジア貨物・物流市場全体に恩恵を広げることを目指しています。

時間重視の航空貨物を促進するEU〜カンボジアSAF輸出回廊

テコ国際空港の貨物ターミナルは年間20万トンの処理能力を持ち、ReFuelEUの2% SAFブレンド義務の対象となる欧州バイヤーへの24〜48時間での水産物・熱帯果物配送を可能にしています。SAFブレンド便を運航するキャリアとのパートナーシップにより、輸出業者は貨物をカーボンニュートラルとして認定できます。2024年に4,100万米ドルの資金調達を受けたカンボジアの水産養殖業は、持続可能性を重視するEUの食料品チェーンでの価格プレミアムを獲得するためのトレーサビリティシステムを導入しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大型トラック運転手不足による賃金コストの上昇 | –0.6% | プノンペン〜シアヌークビル | 短期(2年以内) |

| ASYCUDA-CAMCONTROLの断片化した通関システムによる滞留時間の延長 | –0.7% | 国内主要ゲートウェイ | 短期(2年以内) |

| 季節的なメコン川・トンレサップ湖の水位変動による内陸水路の信頼性低下 | –0.4% | メコン川ルート | 中期(2〜4年) |

| デジタル貨物プラットフォームにおけるサイバーセキュリティリスクの増大による中小企業のオンボーディング抑制 | –0.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型トラック運転手不足による賃金コストの上昇

推定3,000〜5,000人の運転手不足により、月給は2年前の400〜500米ドルから2025年には600〜800米ドルに上昇しました。トラックの稼働停止と25〜30%の離職率は、特に収穫ピーク時のフリート稼働率を損なっています。カンボジアの道路貨物セクターは認定大型トラック運転手の不足に直面しており、輸送会社は労働者を確保するために賃金・福利厚生を引き上げざるを得ず、サプライチェーンコストが上昇しています。さらに、長時間労働、日払い慣行、交通渋滞、安全上の懸念、汚職リスクが職業の魅力を低下させています[3]「競争評価レビュー:カンボジアの物流セクター」、OECD、oecd.org。

ASYCUDA-CAMCONTROLの断片化した通関システムによる滞留時間の延長

並行するITプラットフォームにより重複したデータ入力が必要となり、通関に4〜5日を要し、同等の港湾の2〜3日と比較して1日あたり50〜100米ドルの保管料が追加されます。国家シングルウィンドウの統合は資金不足と省庁間の対立により遅延しています。ASYCUDA Worldシステムは通関時間を短縮しましたが、CAMCONTROLとの断片化した統合により非効率が残っています。貿易業者と当局者は、既に他の機関が利用可能な情報を処理するのを待ちながら、データを再入力し、ワークフローを切り替えなければならないことが多い状況です[4]「メコン川水位モニタリング」、メコン川委員会、mrcmekong.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業の物流要件が強化

卸売・小売業は2025年のカンボジア貨物・物流市場規模の34.04%を占めていますが、オンラインショッピング普及率の頭打ちにより安定化しています。電子機器・EV部品が湿度管理倉庫と1日未満の在庫サイクルを必要とするため、製造業は4.19%のCAGRで加速しています。カンボジア貨物・物流市場の事業者は、これらの顧客を獲得するためにISO認定・ESD安全施設を提供する必要があります。

農業・漁業・林業はわずか2.2%のシェアしか持ちませんが、厳格なトレーサビリティ義務を伴うEU向け水産物輸出に関連した不均衡なコールドチェーン投資を獲得しています。建設・採掘業は引き続き景気循環的でプロジェクト主導型です。

注記: 全セグメントのシェアはレポート購入後に入手可能

物流機能別:CEPの勢いが貨物輸送を上回る

貨物輸送は2025年のカンボジア貨物・物流市場シェアの60.66%に相当する8億6,000万米ドルを貢献しており、衣料品・電子機器の輸出は主にトラックとコンテナ船で輸送されました。しかし、荷主がサードパーティオーケストレーターに移行するにつれて成長は緩やかになり、アウトソーシング契約が12%増加しています。宅配便・速達・小包事業者は電子商取引の拡大に乗り、ベトナムとタイへの48時間以内配送を約束し、2031年までに4.85%のCAGRを推進しています。倉庫業は供給過剰の常温倉庫と、30〜50%高い賃料を得られるプレミアムコールドチェーン施設に二分されています。貨物フォワーディングはRCEPの書類手続きの複雑さから恩恵を受け、その他の付加価値サービスは電子機器組立業者が保税ゾーン内でのキッティングと延期オプションを求めることで4.76%のCAGRを享受しています。

技術導入は依然として不均一です。国際3PLはASYCUDA Worldと同期するWMSおよびTMSプラットフォームを展開していますが、国内キャリアの多くは依然としてスプレッドシートを使用しており、可視性が制限されています。テレマティクスと倉庫自動化に対する国家物流マスタープランの補助金は、資本力のある事業者が規模を拡大するにつれて業界再編を促進すると期待されています。

目的地タイプ別:越境CEPが勢いを増す

国内CEPは2025年に78%のスマートフォン普及率と都市部の電子商取引を背景に64.05%の市場シェアを管理しました。国際CEPは、RCEP規則が日本・韓国・中国への中価格帯小包の関税を引き下げることで、より速い5.02%のCAGRを記録しています。サービスレベル合意を維持するためには、陸上国境の急行レーンと保税空港サイド倉庫が不可欠です。国際CEPは、電子機器組立業者や衣料品製造業者がASEAN・東アジアおよびそれ以外の顧客・パートナーへの部品・サンプル・完成品の速達配送を必要とする、輸出製造拠点としてのカンボジアの役割によって牽引されています。

RCEPの関税撤廃と簡素化された通関手続きにより、越境配送時間とコストが削減され、以前は低速の貨物フォワーディングチャネルで輸送されていた中価格帯貨物にとって国際CEPがより経済的に実行可能になっています。しかし、このセグメントは断片化した通関システムと越境電子商取引規制の不均一な執行という課題に直面しており、遅延と予測不可能性を生み出しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

温度管理別:コールドチェーンが水産物以外にも拡大

非温度管理保管は91.52%のシェアを維持していますが、コモディティ化により収益が低下しています。温度管理セグメントは水産物・医薬品・電子機器の湿度ニーズを伴い、2026年〜2031年にかけて3.96%のCAGRで成長すると予測されています。標準的な5,000平方メートルの冷蔵倉庫の建設費は200〜300万米ドルであり、国際的な専門業者がコンポン・チュナン州とプルサット州の需要に応えるために合弁事業を通じて参入しています。

このセグメントの成長は医薬品コールドチェーン要件によっても促進されており、カンボジアの医療セクターが拡大し、規制当局がワクチンおよびバイオロジクス保管に対してより厳格な温度モニタリングと文書化基準を施行しています。特に湿気に敏感な部品を組み立てる電子機器製造業者は、相対湿度40〜60%、温度20〜25℃の湿度管理倉庫を必要とし、常温保管より30〜50%高いプレミアム料金を得られる特殊施設への需要を生み出しています。

輸送モード別:道路輸送の優位性と航空貨物の台頭

道路輸送は2025年の市場価値の69.55%を占めていますが、運転手不足と燃料コストが利益率を圧迫しています。テレマティクス対応フリートは空走距離の比率を削減していますが、小規模な個人事業主は導入が遅れています。航空貨物の2.4%のシェアは、テコ空港の20万トン処理能力とSAFに連動したグリーン回廊を活用して4.94%のCAGRで成長すると予測されています。海上・内陸水路は25.6%を占めていますが、季節的な水深変動により二重モード戦略が必要です。鉄道の復活は長期的な課題であり、パイプラインはニッチな燃料取引に対応しています。

道路貨物セグメントは、5G対応テレマティクスシステムがルート計画を最適化し、燃料消費を10〜15%削減し、動的な積載マッチングとバックホール最適化によって資産稼働率を向上させる技術主導の変革を遂げています(プノンペン・ポスト)。しかし、導入は大規模な3PL事業者に集中しており、カンボジアの道路貨物輸送能力の推定60〜70%を占める小規模な家族経営のトラック輸送会社は、テレマティクスのハードウェアとソフトウェアサブスクリプションへの投資に必要な資本と技術的専門知識を欠いています。

注記: 全セグメントのシェアはレポート購入後に入手可能

貨物フォワーディング別:コンプライアンスプラットフォームが競争構造を変える

海上・内陸水路は2025年のフォワーディング収益の73.14%を占め、シアヌークビルの拡張ターミナルとメコン川バージを通じて処理されました。カンボジア貨物・物流市場における航空フォワーディングのシェアは小さいものの、テコ空港がヨーロッパへのコールドチェーン航路を可能にすることで年間4.43%の成長を遂げています。通関APIを統合したフォワーダーは通関時間を20〜30%短縮し、予測可能なリードタイムを求める多国籍工場からの入札を獲得しています。

カーボン報告ダッシュボードは電子機器輸出業者のESG監査対応を支援していますが、SAFの価格プレミアムにより高利益率の産品への採用が限定されています。その他の鉄道・パイプラインは依然として軽微です。タイおよびベトナムへの計画鉄道リンクは、相互運用性の問題と保険基準が解決されれば、マルチモーダル契約の基盤となる可能性があります。

地理的分析

物流活動はプノンペン都市圏クラスターに集中しており、カンボジア貨物・物流市場価値の45〜50%を占めています。シアヌークビルは2027年までに140万TEUを目標とした深水港の整備を活用して25〜30%で続いています。両都市を結ぶ19億米ドルの新高速道路により移動時間が約2時間に短縮され、ジャストインタイム在庫モデルと道路輸送頻度の向上を促進しています。

ベトナム国境のバベットは、越境経済特区と電子機器工場が道路で部品を受け取り、ホーチミン市の港を通じて完成品を再輸出することで10〜15%を占めています。メコン川バージは820万トンの内陸貨物を輸送し、ベトナムへの水産物フローを支える河川港町を支えています。

西部拠点のバッタンバンとポイペトは、2024年のタイとの鉄道再接続により貿易量の8〜10%を占め、通関封印基準が統一されれば輸送モードの多様化が期待されています。水産養殖拡大を推進する沿岸州は取引量の約5〜7%を占め、アジア開発銀行のコールドチェーン補助金の対象となっています。国家物流マスタープランは、プノンペンの混雑リスクを分散し、カンボジア貨物・物流市場のフットプリントを拡大するために、道路・鉄道・港湾への支出を地方都市に向けています。

競争環境

約200〜300の認定事業者が競合していますが、デジタル能力が階層を決定しています。DSV、DHL、Kuehne+Nagelなどのグローバル3PLはWMS、TMS、IoTトラッキングを統合し、貨物可視性とESGコンプライアンスを必要とする契約を獲得しています。DSVによる2025年4月の157億8,000万米ドルのDB Schenker買収は、カンボジアの保税ゾーン内で高度なシステムを展開するためのグローバルな規模とリソースをもたらします。Maersk〜Hapag-Lloydのジェミニ協力は90%以上の定時運航率を推進し、一貫したカットオフタイムを求める衣料品輸出業者を引き付けています。

国内キャリアは依然として資産重視で関係主導型であり、ほとんどがサイバーセキュリティフレームワークを欠いており、多国籍荷主の参入を妨げています。デジタル貨物マーケットプレイスは輸送能力の集約を試みていますが、ランサムウェアへの懸念がオンボーディングを遅らせています。

コールドチェーンは新興の競争領域であり、水産物輸出業者がマイナス25℃の能力とHACCP認証を必要としています。テレマティクス補助金と保税ゾーンインセンティブが規模の経済を報いるにつれて、業界再編が進む可能性があります。

カンボジア貨物・物流業界リーダー

DHL Group

DSV A/S(DB Schenker含む)

A.P. Moller - Maersk

Cambodia Post(CP)

J&T Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CellcardとSmart Axiataがプノンペンとシアヌークビルで5Gサービスを商用化し、フリート最適化のための低遅延テレマティクスを解放しました。

- 2025年10月:テコ国際空港が年間20万トンの処理能力を持つ貨物施設を開設し、EU〜カンボジアSAF輸出航路の拠点となりました。

- 2025年4月:DSVが157億8,000万米ドルのDB Schenker買収を完了し、カンボジアの保税ゾーンで高度なWMSを展開する準備が整った444億7,000万米ドルの収益を持つ物流グループを創設しました。

- 2025年2月:MaerskとHapag-Lloydがジェミニ協力を結成し、カンボジア輸出業者にサービスを提供する東西航路で90%以上の定時運航率を約束しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、カンボジアの貨物・物流市場を、道路・鉄道・内陸水路・海上・航空による貨物輸送に加え、カンボジア国内に起点・経由地・目的地を持つ貨物フォワーディング、クーリエ・エクスプレス・パーセル、倉庫保管、および契約物流サービスを含む、あらゆる有償の国内または国境を越えた貨物移動と定義する。

除外:旅客輸送活動はこの範囲外とする。

セグメンテーション概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、プノンペン、シアヌークビル、ポイペト、バベットで事業を展開するカンボジアのトラック輸送会社、サードパーティ物流プロバイダー、縫製品輸出業者、倉庫開発業者との詳細な電話インタビューを通じて、デスク調査の結果を補完した。これらの対話により、現行の料金表、季節性パターン、稼働率の閾値が確認され、SEZ連携クロスドッキングソリューションなどの新興需要分野が浮き彫りになった。

デスク調査

国家統計局、公共事業運輸省、関税消費税総局、世界銀行の貿易ダッシュボード、ASEANの貨物輸送ワーキンググループ、UNCTADの海運統計など、公開されているマクロおよびセクターデータを起点とした。企業の申告書、港湾当局の年次報告書、Dow Jones Factiva経由で収集した信頼性の高いニュース、D&B Hooversの財務スナップショットにより、ミクロレベルの文脈が加えられた。これらの情報源は、モデルの基盤となる過去の輸送量、関税ベンチマーク、船隊増強、および政策上のマイルストーンを確立するものである。上記のリストは例示であり、明確化とデータ検証のために多数の追加文書が参照された。

市場規模の算定と予測

トップダウンの需要プール構築は、カンボジアのGDPに占める貨物支出シェアを起点とし、詳細な商品貿易、製造業生産高、およびeコマースの小包数量によって調整される。その結果は、インタビューで収集した道路輸送トン数、TEUスループット、CEP小包量にサンプリングされた平均販売価格を乗じた選択的なボトムアップ積み上げによって相互検証される。主要変数には、縫製品輸出の成長、燃料価格動向、物流コスト対GDP比率の変化、港湾能力の増強、および倉庫吸収率が含まれる。2030年までの予測には、インフラ整備スケジュールに関する専門家のコンセンサスを尊重しつつ、循環的な貿易変動を捉えるためにARIMAスムージングで補完された多変量回帰が用いられる。一次データのギャップが生じた場合は、一人当たり所得と輸送モードシェアの差異を用いて地域プロキシがスケーリングされる。

データ検証と更新サイクル

反復的なクロスチェックにより、コンテナ寄港数、軽油販売量、関税収入などの独立した指標とモデルの出力結果を比較する。差異が生じた場合は、承認前にアナリスト間でピアレビューが行われる。レポートは12ヶ月ごとに更新され、重要な政策または能力に関するイベントが発生した場合には中間更新が行われ、クライアントが最新の較正済みビューを受け取れるよう保証する。

MordorのカンボジアFreight and Logisticsベースラインが意思決定者の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、企業がサービスの組み合わせ、通貨基準、および更新頻度を異なる形で選択するためである。

主要なギャップ要因には、郵便サービスが貨物に含まれているかどうか、非公式な手数料の取り扱い方法、およびインフレ調整前に数値が固定価格または名目価格に換算されているかどうかが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.41 B(2025年) | Mordor Intelligence | - |

| USD 1.82 B(2024年) | Global Consultancy A | より広いスコープが郵便およびラストマイル小売配送を含み、関税低下に関するクロスチェックが限定的 |

| USD 1.91 B(2025年) | Industry Association B | 発表されたプロジェクト価値に依拠し、オペレーターインタビューなしに全額支出の実現を前提としている |

| USD 2.78 B(2022年) | Trade Journal C | 下流の流通コストを含み、インフレ換算なしに2020年固定価格ドルで引用している |

この比較は、サービスの境界、インフレの取り扱い、および検証の深度が異なる場合、ヘッドラインの数値が大きく変動することを示している。スコープを有償貨物活動に厳密に合わせ、毎年見直される透明性の高い変数追跡を採用することで、Mordor Intelligenceは意思決定者が依拠できる均衡のとれた再現可能なベースラインを提供する。

レポートで回答される主要な質問

カンボジアの貨物・物流は2031年までにどのくらいの速さで成長しますか?

市場価値は2026年の14億6,000万米ドルから2031年までに17億7,000万米ドルに3.88%のCAGRで上昇すると予測されています。

現在、どの物流機能が需要をリードしていますか?

貨物輸送は最大の60.66%の収益シェアを占めており、コンテナ化された衣料品・電子機器の輸出によって牽引されています。

航空貨物の拡大を促進しているものは何ですか?

テコ国際空港の新しい20万トン施設とEU向けSAF回廊が、航空貨物の4.94%のCAGRを支えています。

コールドチェーン投資はどこに集中していますか?

プノンペン、シアヌークビル、コンポン・チュナン、プルサットが水産養殖と医薬品に関連した温度管理プロジェクトの大部分を受け入れています。

RCEPはカンボジアの貿易フローをどのように再構築しますか?

14の加盟市場への無関税アクセスがコンテナスループットを押し上げ、フォワーダーにデジタル通関コンプライアンスのアップグレードを促しています。

最終更新日: