アルメニア貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 2.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルメニア貨物・物流市場分析

アルメニア貨物・物流市場規模は、2025年の15億1,000万米ドルから2026年には15億4,000万米ドルへ成長し、2026年〜2031年の年平均成長率(CAGR)2.26%で2031年までに17億3,000万米ドルに達すると予測されています。この安定した成長は、回廊重点型の公共投資、ユーラシア経済連合(EAEU)の義務と包括的・強化パートナーシップ協定(CEPA)を整合させる政策ミックス、および黒海とペルシャ湾の間に位置する地理的優位性を収益化しようとする国家の野心に支えられています。特にジョージア=アルメニア回廊を経由するロシア貨物の通過量増加は、輸入偏重の貿易フロー、老朽化したトラック車両、トルコおよびアゼルバイジャンとの国境閉鎖によって輸送の85%がジョージアの港湾経由となっているという逆風を相殺しています。シシアン〜カジャラン区間に2億3,600万ユーロ(2億6,045万米ドル)を投じる南北道路回廊への投資は、国内輸送時間を短縮し、サービス信頼性を向上させています。一方、シラク州における3,700万米ドルのドライポート計画は初年度に470万トンの貨物処理を目標とし、複合輸送フローのための内陸ゲートウェイ構築に向けた国家の意図を示しています。

主要レポートの要点

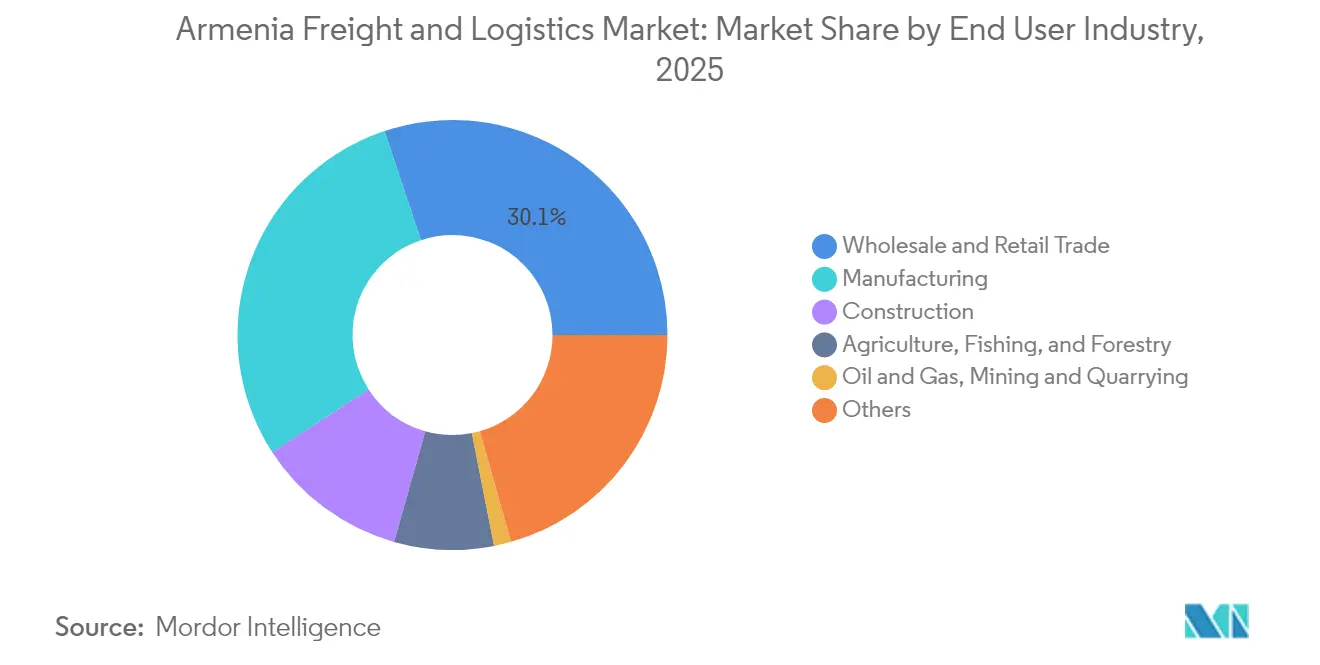

- エンドユーザー産業別では、卸売・小売業が2025年に30.12%の収益シェアを獲得しており、製造業は2026年〜2031年のアルメニア貨物・物流市場規模において最速の2.39%CAGRを記録すると見込まれています。

- 物流機能別では、貨物輸送が2025年のアルメニア貨物・物流市場シェアの46.68%を占め、宅配便・速達・小包(CEP)サービスは2026年〜2031年に最速の2.61%CAGRを記録すると予測されています。

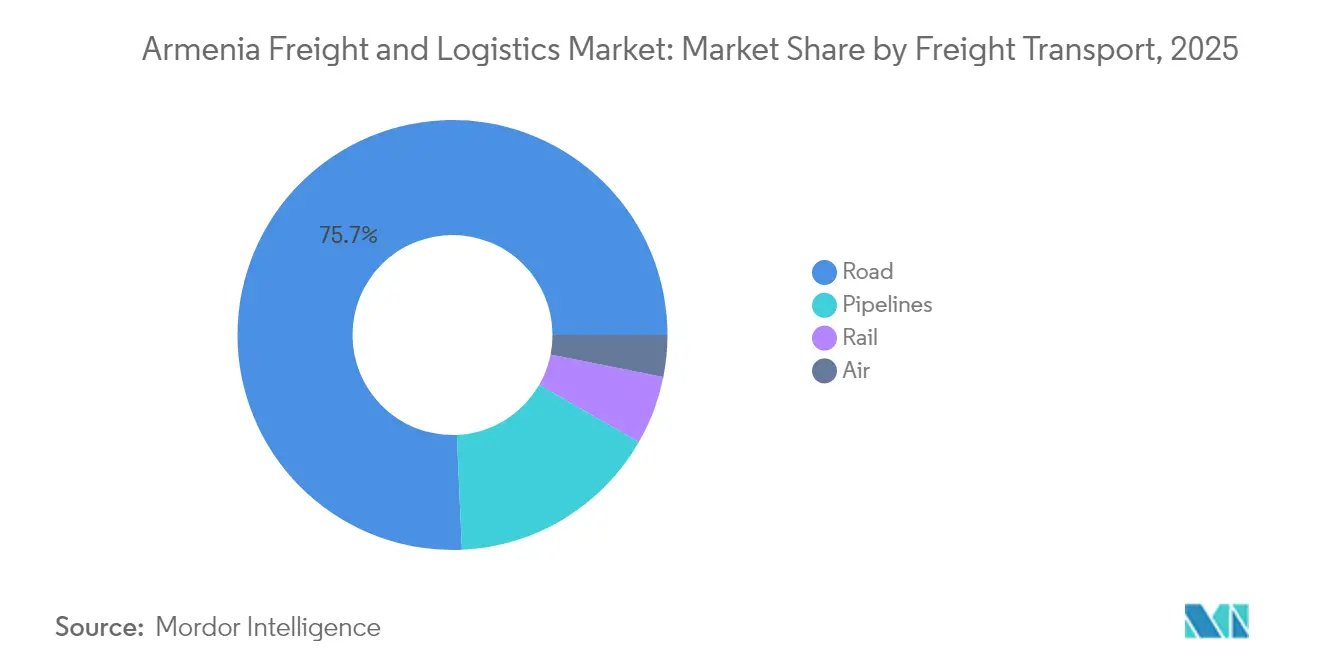

- 貨物輸送モード別では、道路貨物が2025年に75.70%の収益シェアを保有し、航空貨物は2026年〜2031年に最高の2.50%CAGRで拡大すると予測されています。

- CEP別では、国内配送が2025年の収益の76.34%を占め、国際CEPは2026年〜2031年に2.79%のCAGRで成長すると予測されています。

- 倉庫保管別では、非温度管理型が2025年に81.55%のシェアを保有し、温度管理型保管は2026年〜2031年に2.24%のCAGRで成長すると予測されています。

- 貨物フォワーディングモード別では、航空貨物フォワーディングが2025年の収益シェアの77.20%を占め、2026年〜2031年に2.81%のCAGRで最速成長セグメントとなると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルメニア貨物・物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府による南北道路回廊への投資が通過潜在力を解放 | +0.5% | 全国 | 長期(4年以上) |

| 鉱業セクターの設備投資急増が大型・プロジェクト貨物の機会を創出 | +0.4% | シュニク州・ロリ州 | 中期(2〜4年) |

| 戦争により迂回されたロシア貨物がジョージア〜アルメニア回廊を経由して再ルーティング | +0.3% | ジョージアとの国境越境地点 | 短期(2年以内) |

| 帰国者とディアスポラがSMEによる高付加価値加工食品輸出を促進 | +0.2% | 輸出志向地域 | 中期(2〜4年) |

| EU〜アルメニアCEPA基準が認証済み3PLサービスへの需要を喚起 | +0.2% | 全国 | 中期(2〜4年) |

| デジタル貿易円滑化プラットフォームによる越境書類処理の効率化 | +0.1% | 全国(国境越境地点・通関区域に重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱業セクターの設備投資急増が大型・プロジェクト貨物の機会を創出

金属鉱業は2024年に輸出収入の39.3%、国家歳入の5.4%を創出し、ザンゲズル銅モリブデン複合企業が生産をリードしました[1]EITI アルメニア、「鉱業セクター歳入貢献レポート2024年」、eiti.org 。Sagamar LLCによる5,000ヘクタールのチュクナグ〜アルマニス採掘ライセンスなどの新規探査が数百トン規模の機器輸送の流れを生み出し、荷主は多軸トレーラーと護送サービスの導入を余儀なくされています。エンジニアリングノウハウを有するオペレーターが市場全体の分散した車両プロファイルにもかかわらず高い利益率を確保できるニッチ市場として、特殊重量輸送需要が台頭しています。

戦争により迂回されたロシア貨物がジョージア〜アルメニア回廊を経由して再ルーティング

中央回廊の通過量は2022年の110万トンから2023年には200万トンへ増加しました[2]カスピ海政策センター、「中央回廊貿易が戦争の中で倍増」、caspianpolicy.org 。コンテナ輸送量は同期間に33%拡大し、ロシアのサプライヤーと湾岸バイヤーの間のバッファールートとしてのアルメニアの役割を裏付けています。オペレーターは輸送量を獲得する一方で、地政学的リスクも負担しており、地域情勢が悪化した場合には輸送フローが速やかに他のルートへ転換する可能性があります。

政府による南北道路回廊への投資が通過潜在力を解放

カジャラン〜アガラク区間は2024年初頭に着工し、欧州基準で建設された17の橋梁、2本のトンネル、5つのハブを有しています。イランの国境をジョージアの港湾と結ぶこの幹線道路は、ムンバイ〜モスクワ間の戸口間通過時間を6週間から3週間に短縮します。完成済み区間では既に通関手続きの迅速化と車軸重量管理の円滑化が確認されており、海外フォワーダーの信頼感が高まっています。

帰国者とディアスポラがSMEによる高付加価値加工食品輸出を促進

iGortsなどのプログラムはディアスポラの技術と資本を農産物加工事業に誘導しており、コールドチェーンとトレーサビリティを必要とします。オーガニック保存食品やレディーツーイート(即食)専門品を販売するSMEは、北米とEU全域のアルメニア移民コミュニティをターゲットとした温度管理輸送と消費者直送小包フローに依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 内陸国の地理とトルコ・アゼルバイジャンとの国境閉鎖が通過時間を増大 | -0.6% | 全国 | 長期(4年以上) |

| 輸入偏重の貿易不均衡がアルメニアにおける空積み率の高さを招く | -0.3% | 港湾からの帰路便 | 中期(2〜4年) |

| 老朽化トラック車両(70%以上がユーロ3基準未満)が高い運営コストを維持 | -0.2% | 全国 | 中期(2〜4年) |

| EAEUの厳格な通関手続きがデジタル貨物書類のロールアウトを遅延 | -0.1% | 越境貿易 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内陸国の地理とトルコ・アゼルバイジャンとの国境閉鎖が通過時間を増大

極東港湾から黒海ゲートウェイへのコンテナ輸送運賃は40フィートコンテナ1本あたり4,100米ドルに上り、このプレミアムが国内小売価格に転嫁されています。単一のジョージア回廊への依存により、欧州向け輸送は仮にトルコとの国境が開放されていた場合と比べて2〜3日長くなる一方、閉鎖されたアゼルバイジャン国境がコスト効率の高いカスピ海越境を阻んでいます。

輸入偏重の貿易不均衡がアルメニアにおける空積み率の高さを招く

2024年の輸入額は168億米ドルに対し輸出額は130億2,000万米ドルとなり、欧州路線における空積み率が40%を超えています。輸送業者は損失を回収するため出発地側の運賃を引き上げており、このサイクルがアルメニア輸出業者の価格競争力を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売業が多様化する需要をリード

卸売・小売業は、アルメニアの流通業者がバルト港湾から転換されたロシアの通過貨物、特に日用消費財を吸収したことにより、2025年に30.12%の収益シェアを維持しました。このバーティカルから生じるアルメニア貨物・物流市場規模は基準年に4億6,000万米ドルに達し、パレット保管とグルーパージュサービスへの継続的需要を支えています。小売業者は倉庫入庫の99.5%の定時達成率を実現する3PLを優遇しており、ケースレベルの精度向上のため無線周波数識別(RFID)の導入を促進しています。

製造業は2026年〜2031年に2.39%の最速CAGRを記録すると見込まれており、加工食品および電子部品のサブアセンブリへのディアスポラ資本が後押ししています。工場オペレーターはCEPAのトレーサビリティ基準を満たす必要があり、温度管理、危険物取り扱い、保税倉庫のための認証済みサードパーティ物流(3PL)契約の需要を刺激しています。予測期間において、EU向け加工食品ラインはコールドチェーン路線稼働率を70%以上に押し上げる可能性があり、アルメニアの比較的小さな国内需要にもかかわらず規模の経済を実現します。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

物流機能別:貨物輸送が複合輸送オペレーションを支配

貨物輸送は2025年にアルメニア貨物・物流市場シェアの46.68%を占めました。道路貨物輸送はその価値の75.70%を占め、2018年〜2023年に2億2,300万米ドルで整備されたロリ州の377kmの道路を活用しています。フォワーダーはこのモダリティの柔軟性が地形上の制約を補うと指摘していますが、ユーロ3基準前のリグの普及により平均車両年齢は18年を超えています。鉄道はトン数の8%未満のシェアを維持していますが、ニッチな鉱物とバルク穀物の輸送により当モードは引き続き運営上の重要性を保っています。積載量(トン)に占める航空貨物のシェア0.26%は、高付加価値の電子機器と医薬品セグメントにおける同モードの役割を過小評価しており、これらのセグメントは道路輸送の1トン・キロあたり0.12米ドルに対し1.41米ドルを支払う意向を示しています。

宅配便・速達・小包(CEP)サービスはEコマースとディアスポラへの贈り物の変曲点に位置しています。CEPサービスは2026年〜2031年に2.61%のCAGRで成長すると予測されており、エレバン、ギュムリ、ヴァナゾールにおける当日配送カバレッジが支えています。自動仕分け機とマイクロフルフィルメントハブがラストワンマイルコストを削減する一方、ブロックチェーンを活用したスマートコントラクトが着払い紛争を減少させています。国際CEPが加速するにつれ、輸送業者は収益性の高い航空貨物とともに出発地の小包を混載し、スペースを確保しています。200米ドル未満の小包に対する通関事前許可への政府インセンティブが、北米向け配送期間をさらに短縮しています。

宅配便・速達・小包の目的地別:国内成長が国際を上回る

国内CEP配送は2025年のセグメントにおいて76.34%の市場シェアを維持しています。Eコマースの商品流通総額(GMV)は2025年に7億6,642万米ドルに成長し、2029年には10億8,000万米ドルに近づく見通しで、当日ルーティングアルゴリズムへの需要を高めています。

国際CEPは規模こそ小さいものの、宗教的・国民的祝日に急増するディアスポラ関連の贈答品需要を背景に2026年〜2031年の2.79%CAGR軌道にあります。輸送業者はアルメニアの内陸国としての制約を、週3便の成田〜トビリシ貨物便へのエレバン積み荷を集約し、12時間以内にアルメニアの配送拠点へトラック輸送することで軽減しています。

倉庫保管の温度管理別:非管理型が運営を支配

非温度管理型施設は2025年のアルメニア貨物・物流市場において倉庫保管セグメントの81.55%を占めました。単位経済は魅力的で、1平方メートルあたりの運営コストは月平均3.20米ドルと、冷蔵保管の半額です。

しかし、温度管理型は2026年〜2031年に2.24%のCAGRで拡大すると予測されており、EU基準の食品ラインと摂氏2度〜8度の管理を必要とするワクチングレードの医薬品が触媒となっています。シュニク通関・物流センターの1,200万ユーロ(1,324万米ドル)の資金調達には1万2,000パレットの収容能力を持つモジュール式冷蔵倉庫が含まれており、地方インフラの重要な基準点となっています。

貨物輸送モード別:道路インフラが輸送モード選択を牽引

道路貨物輸送は2025年にアルメニア貨物輸送セグメントの75.70%を占め、7,700kmのネットワーク上で大量の貨物を輸送しています。このネットワークの州間幹線は1,400kmで、輸送業者コストを増大させることなく維持管理費を確保するための有料化調査が現在検討中です。計画中のトラック計量ステーションは過積載による損傷の削減を目的としており、これはキロメートルあたりの減価償却費を押し上げる慢性的な問題です。

航空貨物は積載量(トン)では0.26%に過ぎませんが、ズヴァルトノツ国際空港の60都市への接続性と年間貨物処理能力を4万トンへ引き上げるターミナル拡張に牽引され、2026年〜2031年に2.50%のCAGRが見込まれています。輸送品は医薬品からITコンポーネントまで多岐にわたり、これらのラインでは通過時間が価格弾力性を上回ります。鉄道はジョージア〜黒海間のボトルネックが競争力ある処理能力を制限するため、積載量(トン)シェアの約7.93%で安定しています。アルメニア〜イラン鉄道計画が実現すれば、鉱物輸出業者はペルシャ湾港湾までの距離を半減させる輸送モード転換を予測しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

貨物フォワーディングモード別:航空サービスがプレミアムポジションを確保

航空貨物フォワーディングは2025年のフォワーディング収益の77.20%を獲得し、1キログラムあたり7.50米ドルを超える運賃を受け入れる電子機器、精密機械、および医薬品有効成分(API)が牽引しています。

航空貨物フォワーディングは2026年〜2031年に2.81%のCAGRで最速成長サブセグメントにとどまりました。貨物フォワーダーはデジタル貿易回廊の通関事前申告を活用して書類処理サイクルを4時間未満に短縮しています。複合輸送スペシャリストはプロジェクト貨物に注力し、120トンの採掘用クラッシャーをポチ港経由でバルク輸送した後、山岳地帯のカパン道路を油圧ドーリーで運搬する輸送を手配しています。

地理的分析

アルメニアは1,000平方キロメートルあたり257.6kmの道路密度により機能的な国内カバレッジを実現していますが、ジョージアとイランの国境のみが年間を通じてトラック輸送に開放されており、対外貿易の85%がジョージアの港湾を経由しています。フレンドシップ橋の近代化により車軸許容重量が倍増し、ジョージア税関が2024年にロシア向け貨物への検査を強化した際の代替通路が確保されました。アルメニア貨物・物流市場は、したがって、地理的近接の優位性と政治的敏感性のバランスを保っており、トビリシの政策変更がエレバンの運賃表に波及するたびにこの二面性が顕在化します。

南北道路回廊の2億3,600万ユーロ(2億6,045万米ドル)のシシアン〜カジャラン区間は、勾配削減と1.5kmのトンネルにより年間を通じた道路利用を確保し、事故リスクを低下させ、大型輸送業者を季節的な日照制限から解放しています。イランのノルドゥズ越境地点への南方接続は、インド〜イラン〜アルメニア複合輸送チェーンに関する協議が進展するにつれ戦略的重要性を増しており、ムンバイ〜モスクワ間の航海を3週間短縮する可能性があります。

シラク州のドライポートは2,000の直接雇用と通関業者、保険業者、3PLのエコシステム創出を目指す政府計画の中核をなしています。稼働開始後は年間470万トンの処理を目標としています。この施設の鉄道引込線はギュムリ〜ヴァナゾール幹線と接続し、エレバンの混雑を回避する内陸通関オプションを提供します。

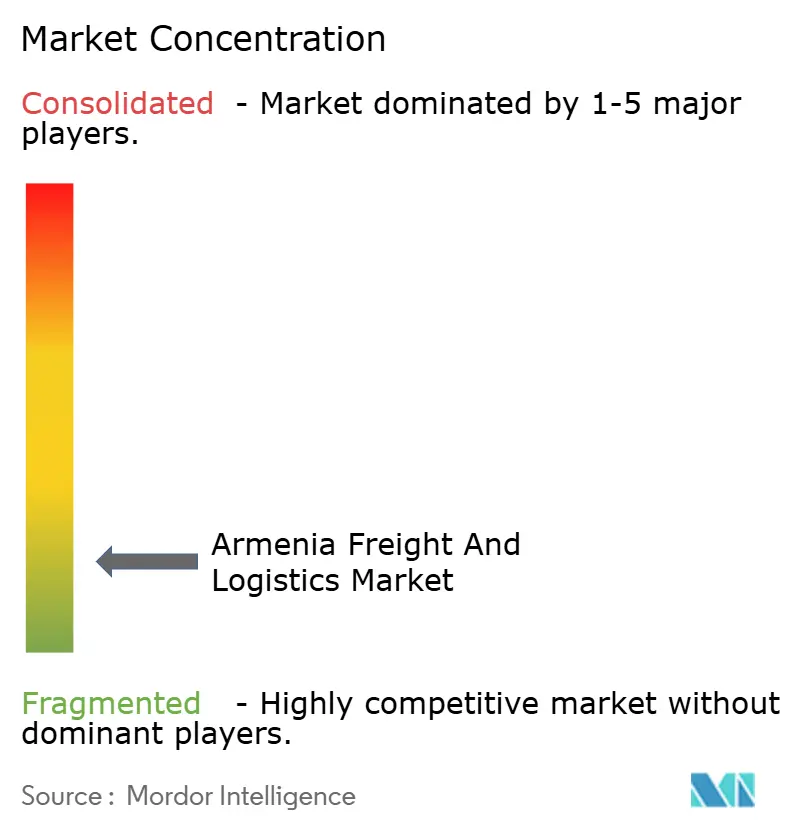

競争環境

アルメニア貨物・物流市場は高度に断片化していますが、2025年4月にDSVが143億ユーロ(157億8,000万米ドル)でDB Schenkerを買収したことにより、中央欧州の統合ハブとアルメニアの細いながらも増加する輸送量を組み合わせることができる世界最大のフォワーダーが誕生しました。統合された事業体は2028年までに90億デンマーク・クローネ(13億3,000万米ドル)のコストシナジーを目標としており、統一されたITと共同調達が含まれます。

地元のSMEはバイリンガルの配車担当者と山岳路線への精通により地域内での優位性を維持しています。しかし、ISO 22000食品安全認証とTAPA-FSRグレードA倉庫の要件により、資本力のある国際企業が有利な立場にあります。技術が競争の主戦場となっており、Gebrüder Weissは二重仲介を無効化するキャリア・アイデンティティ・ブロックチェーンを採用し、アルメニア向け輸入契約における不正リスクを低減しています。

コールドチェーン、鉱業プロジェクト貨物、ディアスポラ向けEコマースフルフィルメントに白地機会があります。CEVAによる4億4,000万米ドルのBorusan Tedarik買収はトルコでのフットプリントを拡大しており、トルコ国境が再開された際にアルメニアへの輸送能力が向けられる可能性があります。MSCが2025年2月に開始した独自の東西ネットワークはバトゥミへのフィーダースケジュールを再編し、アルメニア荷主のトラック出発ウィンドウに影響を与えています。

アルメニア貨物・物流産業のリーダー企業

UNITRANS, Ltd.

DHL Group

Mira Trans

CMA CGM Group (Including CEVA Logistics)

The MSC Group (Including Mediterranean Shipping Company)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CEVA LogisticsはBorusan Tedarikの100%株式を4億4,000万米ドルで取得することに合意し、57万平方メートルの倉庫スペースを追加することでアルメニアへの地域フローの再ルーティングが可能となります。

- 2025年2月:MSCは2M解消後に独自の東西ネットワークを開始し、バトゥミへの新たなフィーダー寄港を創出してアルメニアのルーティングに影響を与えています。

- 2024年6月:Gebrüder WeissはCarrier Identity™プラットフォームを導入し、コーカサス路線全体のトラック貨物セキュリティを強化しました。

- 2024年5月:Publicis SapientはSpinnaker SCAを買収し、エンドツーエンドのサプライチェーン・アドバイザリーサービスを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、アルメニアの貨物・物流市場を、企業が国内で財貨の移動、保管、付加価値付けから得る全ての収益として扱う。これには、道路、鉄道、航空、パイプライン、複合一貫輸送、貨物フォワーディング、契約倉庫、宅配便・エクスプレス・小包サービス、通関、補助的なロジスティクス管理が含まれる。モルドー・インテリジェンス社によると、この市場は、商品や貨物の規模にかかわらず、集荷から最終的な引き渡しまでの商業チェーン全体をカバーしている。

除外範囲:除外範囲:旅客輸送、製造業者または小売業者が自社のみで運営する車両運行、アルメニア領土外で徴収された料金はカウントされない。

セグメンテーションの概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 輸送モード別

- 倉庫保管

- 温度管理別

- 非温度管理型

- 温度管理型

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、エレバン、ロリ、シューニクの各都市で、船隊所有者、貨物運送業者、倉庫業者、税関職員、eコマースの荷主にインタビューを行っている。これらの対話により、運賃の動き、資産回転率、通路のボトルネックをチェックし、平均輸送距離、積載率、契約価格など、公的情報源ではめったに明らかにされない前提条件を三角測量することができる。

デスクリサーチ

アルメニア統計委員会(Statistical Committee of Armenia)の貨物量表、ユーラシア経済連合(Eurasian Economic Union)の貿易速報、国連コムトレード(UN Comtrade)の貨物コード、世界銀行ロジスティクス・パフォーマンス・インデックス(World Bank Logistics Performance Index)の指標、国際民間航空機関(International Civil Aviation Organization)の貨物ダッシュボードなど、一般にアクセス可能な第一級の情報源から基礎的な統計を収集します。企業提出書類、中央銀行の取引記録、評判の高いプレスリリースはトレンドラインを充実させ、有料データベース、事業者の財務についてはD&B Hoovers、取引の流れについてはDow Jones Factivaが企業レベルのベンチマークの検証に役立った。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの構成により、全国の貨物トンキロと輸出入フローを対応可能な収益プールにリンクさせ、主要な輸送業者と倉庫業者からサンプリングした平均販売価格と数量のロールアップを通じてクロスチェックを行う。2025年のベースラインとシナリオ・テストは、南北道路のコリドー支出、車両の年齢構成(ユーロ3以上のシェア)、グルジア経由ロシアからの越境トランジットトン数、電子商取引の小包量、ディーゼル価格の変動、ドレージのターンアラウンド時間などの主要変数によって推進される。2030年までの予測は、ARIMAトレンドスムージングで補強された多変量回帰を適用し、係数は業界の回答者によって吟味されたものである。

データ検証と更新サイクル

出力は、過去の系列および同業他社の比率に対する自動化された差異チェックを通過し、その後、アナリストによる2段階のレビューが行われる。重大な異常がある場合は、主要な情報提供者に再連絡する。モデルは12ヶ月ごとに更新されるが、政策転換やマクロショックによって貨物需要が変化した場合には、中間更新が行われる。

なぜアルメニア 貨物・ロジスティクス ベースラインは信頼性が高いのか?

定義、入力の幅、通貨の扱い、更新のタイミングなどが異なるため、公表されている推定値が一致することはめったにない。

ギャップの主な要因としては、倉庫業やCEPが組み込まれているかどうか、アルメニア国外のトランジット収益が加えられているかどうか、インフレ調整前に適用された為替レートやGDPデフレータの年代などがある。モルドールの規律あるスコープ、毎年更新、デュアルパス検証は、このような歪みを最小限に抑えます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 15.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.85億米ドル(2024年) | 地域コンサルタントA | 倉庫業とCEPを省き、2022年の為替レートを固定に保つ |

| 21.4億米ドル(2024年) | グローバル・コンサルタンシーB | 外国通過手数料および旅客手荷物取扱収入を追加 |

| 1.20億米ドル(2025年) | 業界誌C | インボイスの検証を行わず、トン数×関税のプロキシを使用 |

これらのコントラストは、意思決定者がモルドールのバランスの取れた透明なベースラインを好む理由を示している。

レポートで回答される主要な質問

アルメニア貨物・物流市場の現在の市場規模は?

アルメニア貨物・物流市場規模は2026年に15億4,000万米ドルで、2031年までに17億3,000万米ドルに達すると予測されています。

最も高い収益を生み出す物流機能はどれですか?

貨物輸送が最大の物流機能であり、2025年の市場収益の46.68%を占め、道路貨物輸送がそのセグメントの4分の3を構成しています。

最も速く成長しているエンドユーザー産業はどれですか?

製造業がディアスポラ投資とCEPA主導の品質基準により、2026年〜2031年の2.39%のCAGRで成長をリードしています。

アルメニアの地理は物流コストにどのような影響を与えますか?

内陸国の立地とトルコ・アゼルバイジャンとの国境閉鎖により、貨物の85%がジョージア経由を余儀なくされ、輸送コストを押し上げ、通過時間を最大3日延長しています。

将来の通過フローに最も影響を与えるインフラプロジェクトはどれですか?

南北道路回廊、特にシシアン〜カジャラン区間とカジャラン〜アガラク区間は、国内通過時間の短縮とイランおよびジョージアのゲートウェイとの接続が期待されており、アルメニアを国際南北輸送回廊(INSTC)の実行可能なセグメントとして位置付けています。

倉庫保管のどのセグメントが最も急速に拡大していますか?

温度管理型保管は2026年〜2031年に2.24%のCAGRで成長しており、コールドチェーンの完全性を必要とする高付加価値食品と医薬品の輸出が推進力となっています。

最終更新日: