潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 39.86 十億リットル |

| 市場取引高 (2031) | 44.33 十億リットル |

| 成長率 (2026 - 2031) | 2.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潤滑剤市場分析

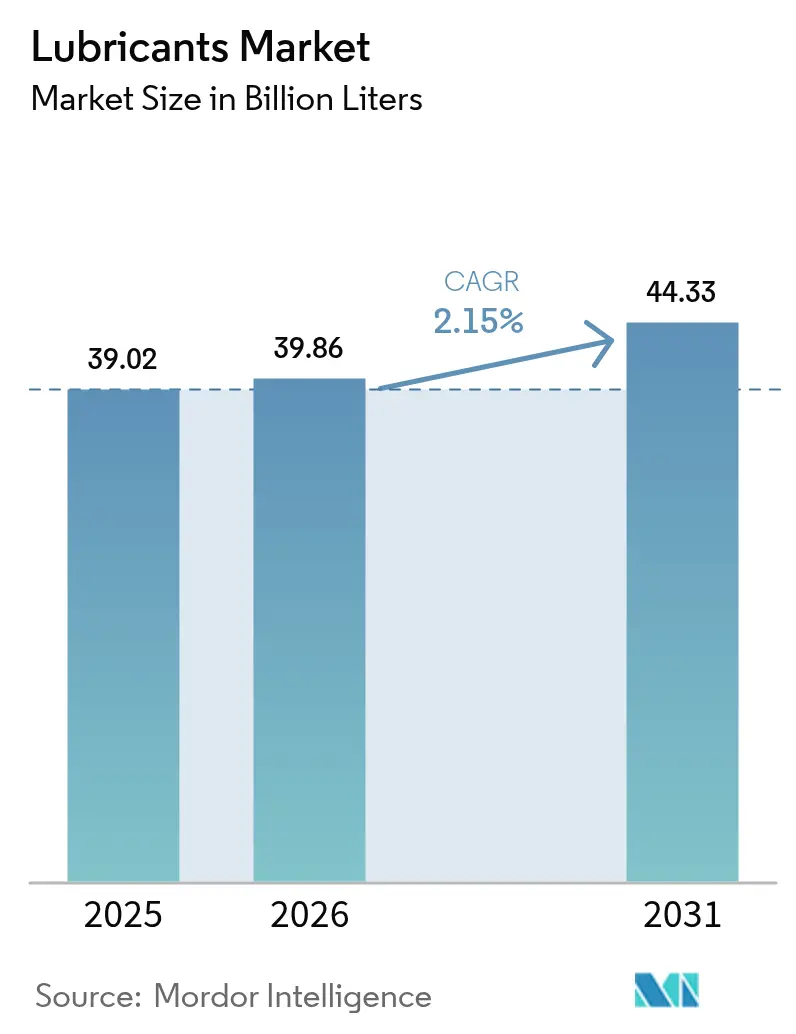

2026年の潤滑剤市場規模は398億6,000万リットルと推定され、2025年の390億2,000万リットルから拡大し、2031年には443億3,000万リットルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は2.15%となる。環境規制の強化とOEMによる燃費向上を目的とした粘度グレードのダウングレード化の進展に伴い、従来の鉱物油グレードから高性能合成油へと需要が移行している。同時に、風力タービンのギアボックスや電気自動車のサーマルマネジメントシステムなど新たな用途が新規収益源を創出し、レガシーな内燃機関用途における成長鈍化を補完している。高粘度合成エステルのサプライチェーンリスク、欧州における内燃機関禁止の可能性、北米における揮発性有機化合物(VOC)規制の一層の強化は、多様なポートフォリオを持つ機動力のある製剤会社を有利にする複雑なリスク・リターン環境を浮き彫りにしている。国営石油会社が垂直統合を進め、大手グローバル企業がプレミアムニッチ市場における高マージン確保に向け合成油生産能力を拡張するなか、競争激化が続いている。

主要レポートのポイント

- グループ別では、グループIが2025年の潤滑油市場シェアの42.15%を維持する一方、グループIII合成油は2031年までに最速の2.98% CAGRで成長する軌道にある。

- 基油別では、鉱物油製品が2025年の潤滑油市場規模の65.85%を占め、バイオベースグレードは2031年までに3.21% CAGRで拡大する見込みである。

- 製品タイプ別では、エンジンオイルが2025年の収益の51.10%をリードし、EV熱流体を含む「その他」特殊製品が最高の2.64% CAGR見通しを示している。

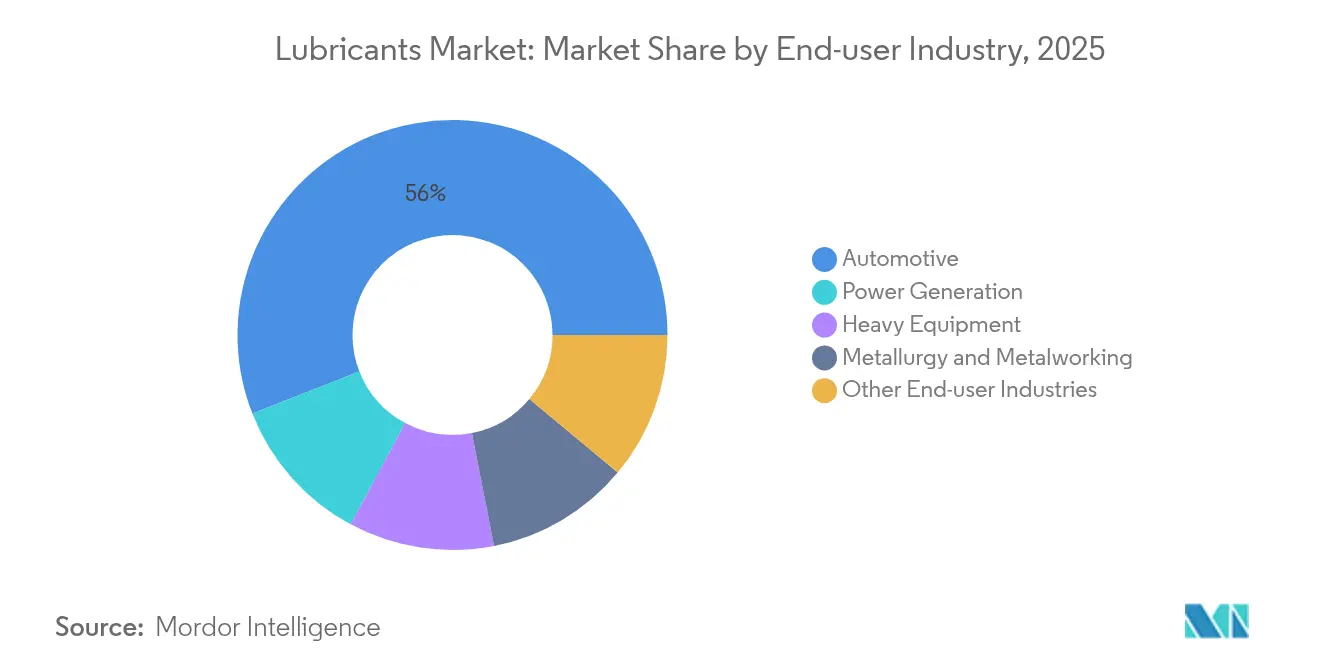

- エンドユーザー産業別では、自動車が2025年の市場規模の55.95%のシェアを獲得し、発電分野が潤滑油市場において2031年までに最速の2.88% CAGRを示している。

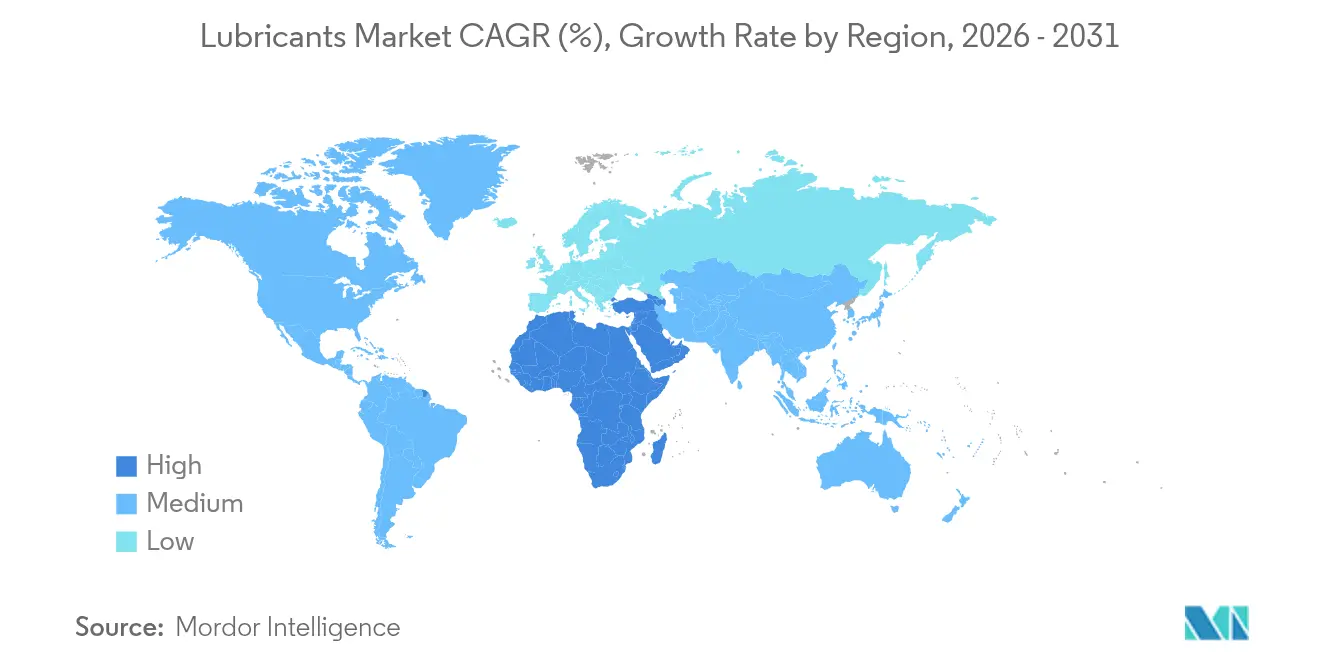

- 地域別では、アジア太平洋が2025年の潤滑油産業シェアの45.10%を占め、中東・アフリカ地域が大規模なエネルギーインフラ投資を背景に2031年までに最も急峻な3.19% CAGRを記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の潤滑剤市場トレンドとインサイト

ドライバーインパクト分析*

| 成長要因 | (〜)%CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興アジアを中心とした車両保有台数の急増 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 発電インフラの拡大(ガスタービン、風力) | +0.4% | 世界的、欧州・北米に集中 | 長期(4年以上) |

| OEMによる粘度グレードダウングレード(0W-XX)がオイル交換間隔を延長 | +0.3% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 主流の電動化に特殊サーマルフルードが依然必要 | +0.2% | 世界的、中国・EU・北米が先導 | 中期(2〜4年) |

| AI対応予知保全がプレミアム産業用油の需要を押し上げ | +0.1% | 北米・EU産業コリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジアを中心とした車両保有台数の急増

中国とインドにおけるオンロード車両保有台数の急速な拡大が潤滑剤市場を再編しており、両国のアフターマーケット需要は2030年までにそれぞれ14.7%および12.2%の伸びを示している[1]自動車製造販売業者協会(Society of Motor Manufacturers and Traders)、「英国アフターマーケット企業の国際機会(International Opportunities for UK Aftermarket Companies)」、smmt.co.uk 。中間所得層による乗用車所有の増加が、燃費向上と長期サービスインターバルを実現する合成油への転換を加速させている。インドのTREMステージIV〜V基準の遵守が、商用車セグメントにおける低SAPs(硫黄・灰分・リン)プレミアム製剤の需要をさらに押し上げている。南アジア全体での農業機械販売の力強い成長も、より過酷な使用条件に耐える多粘度・高トルク潤滑剤の需要を刺激している。絶対的な数量拡大は2029年以降に鈍化が見込まれるものの、プレミアム化トレンドがリットルベースの数量よりも速いペースでドルベースの売上高を押し上げると予想される。地域でのブレンド拠点を確立しブランド力を活用するグローバルサプライヤーは、この構造的な追い風から恩恵を受ける立場にある。

発電インフラの拡大(ガスタービン、風力)

世界的な再生可能エネルギーおよびガスタービンプロジェクトの推進が、極限温度と長期サービスインターバルに対応するよう設計された特殊潤滑剤への安定した需要を生み出している。現代の風力タービンギアボックスはオイル交換なしで最長10年間稼働する必要があり、ホワイトエッチングクラックやマイクロピッティングを防止するために特別に調整された完全合成PAOベースフルードが求められる。ガスタービンも同様に、200°Cで粘度を維持する高粘度指数(VI)潤滑剤を必要とし、グループIIIおよびメタロセンPAO基油への需要を促進している。洋上風力発電所では塩分と水分という課題が存在するため、設備稼働率を保証できる潤滑剤サプライヤーとの複数年サービス契約締結を余儀なくされている。厳格なOEM認証をクリアできるサプライヤーが極めて少ないため、認証基準を満たす企業に価格交渉力が集中している。

OEMによる粘度グレードダウングレード(0W-XX)がオイル交換間隔を延長

2025年3月に導入されたILSAC GF-7は、低速前点火を抑制しながら燃費を向上させる0W-20および0W-16グレードへの業界全体のシフトを示している。2027年に予定されているAPIの新たなFBディーゼルカテゴリーは、粘度を5W-20まで低下させ、長距離輸送用途におけるエンジン寿命目標を65万マイルまで延伸する見込みである。これらの目標達成には、高純度グループIII基油と高度な酸化防止剤および摩擦調整剤とのブレンドが必要であり、コストは高くなるが優れた酸化安定性をもたらす。オイル交換回数の減少により1台当たりの使用リットル数は減少するが、高マージンの合成油販売がこの数量減を補い、潤滑剤市場全体の売上高成長を維持する。水素化分解・水素化異性化能力を持つサプライヤーは自然な参入障壁を享受し、プレミアムポジションを守ることができる。

主流の電動化に特殊サーマルフルードが依然必要

需要が侵食されるという以前の懸念に反し、電気自動車の普及は電動トランスミッションオイル、冷却誘電体、特殊グリースを含む全く新しい潤滑剤クラスを生み出している。電気自動車用Eフルードは、ギアを潤滑し、パワーエレクトロニクスを冷却し、毎分2万回転を超える高回転数でのせん断に耐えながら、電気絶縁性を維持しなければならない。固有の極性を持つ合成エステル基油は厳格な材料適合要件を満たし、PAO-エステルブレンドはサーマルコンダクティビティを改善し、バッテリーパックの迅速な放熱を促進する。2024年末に発売されたShellのEV-Plusポートフォリオは、現在12の自動車OEMに出荷されている専用設計の電動トランスミッションフルードとグリースでこれらのニーズに対応している。各電気自動車の搭載流体量は内燃機関車より少ないが、1リットル当たりの高付加価値経済性が、このセグメントを潤滑剤市場における最も収益性の高い成長領域の一つにしている。

抑制要因インパクト分析*

| 抑制要因 | (〜)%CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉱物油に対する厳格な生態毒性・VOC規制 | -0.4% | 欧州・北米、世界的に拡大中 | 中期(2〜4年) |

| 欧州における内燃機関禁止の加速による長期エンジンオイル需要の減少 | -0.3% | 欧州中心、他地域への政策波及 | 長期(4年以上) |

| 高粘度指数合成エステルのサプライリスク(航空・電気自動車) | -0.2% | 世界的、航空宇宙・電気自動車セクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱物油に対する厳格な生態毒性・VOC規制

欧州のREACH規制とカリフォルニア州のVOC規制が、従来の鉱物油潤滑剤から合成油・バイオベース代替品への転換を迫っている。カリフォルニア州の最新の消費者製品規制改正案は、1日当たり21トンのVOC排出削減を目標とし、ブレーキクリーナーなど潤滑剤を多く含む一般的な製品に直接影響を与えている[2]カリフォルニア州環境保護庁(California Environmental Protection Agency)、「カリフォルニア州消費者製品規制改正案(Proposed Amendments to the California Consumer Products Regulation)」、arb.ca.gov 。欧州では、水酸化リチウム一水和物が生殖毒性物質に分類されたことを受け、スルホン酸カルシウムおよびアルミニウム複合グリース技術への研究開発投資が活発化している。これらの変化が、潤滑剤産業を環境に受け入れられる潤滑剤の開発に向けて推進している。

欧州における内燃機関禁止の加速による長期エンジンオイル需要の減少

欧州連合が2035年までに内燃機関車の新車販売を段階的に廃止する決定を下したことは、先進市場におけるエンジンオイル数量に対する構造的な脅威をもたらしているが、新興国経済では依然として内燃機関フリートの成長が続いている。このミスマッチにより、西欧・日本でのリットル数量減少と東南アジア・アフリカでの段階的増加が混在する複雑な需要プロファイルが生じている。グローバルサプライヤーは、研究開発予算をEフルードや充電インフラが遅れている地域で引き続き需要のある延長ドレイン重荷重ディーゼル油に振り向けることで数量リスクを軽減している。最終的な影響は崩壊ではなく地理的な再均衡であるが、欧州の潤滑剤市場の成長予測は依然として限定的である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グループ別:従来の優位性に挑む合成油の進化

グループI基油は潤滑油市場規模の最大シェアである42.15%を維持しているが、OEM仕様が高硫黄・低粘度指数製品を時代遅れにするにつれ、そのリードは着実に縮小している。グループIIIの生産量はアジア太平洋地域で急速に拡大しており、シンガポールと中国における新たな水素化分解プロジェクトに支えられ、両国合わせて2026年までに1日あたり40,000バレル超のプレミアム基油供給量が追加される見込みである。

潤滑油市場はそのため、0W-16および0W-8配合を可能にし、オイル交換間隔を最大30%延長する低揮発性・高純度基油へと再調整されつつある。精製と添加剤の一体化能力を持つ生産者はコストシナジーと規制に左右されないサプライチェーンを確保している。一方、グループIV PAOは、熱安定性と酸化抵抗性が不可欠な航空・航空宇宙・風力タービンのニッチ分野において高いマージンを誇っている。グループVエステルは量的には小規模ながら、次世代EV流体を支え従来セグメントにおける量的侵食を緩和する多角化レイヤーを加えている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

基油別:合成油の台頭における鉱物油の底堅さ

鉱物油は多面的な逆風にもかかわらず、2025年の数量の65.85%を占め依然として優位を保っている。コスト競争力が、特に東南アジアやアフリカにおける農業機械や二輪車整備など価格感応度の高い市場での地位を維持させている。

しかし、持続可能性の要求、OEM仕様、総所有コスト計算の重要性が高まるにつれ、合成油・半合成油の潤滑剤市場シェアは上昇する見込みである。バイオベース潤滑剤は3.21%のCAGRで拡大しており、偶発的な漏洩が生態学的リスクをもたらす林業、船舶デッキ、食品加工機械など環境感受性の高い用途で採用が増加している。課題も残る:酸化安定性と低温流動性の限界がより広範な採用を妨げており、植物油原料の供給安全性は食用途との競合により複雑化している。それでも、欧州と北米の一部における税制優遇措置と環境調達規則が価格差を縮め、鉱物油ユーザーを持続可能な代替品へと促している。

製品タイプ別:エンジンオイルのリーダーシップと特殊製品の成長

エンジンオイルは2025年の潤滑油市場規模の51.10%に貢献したが、その支配的地位は複雑な様相を呈している。粘度の継続的な低下、オイル交換間隔の延長、およびEV普及の拡大が量的成長を抑制する一方、高仕様製品がリットルあたりの価値を押し上げている。

電動トランスミッション流体、風力タービンギアオイル、耐火性作動油などの特殊カテゴリーは2.64% CAGRで拡大しており、2027年以降は収益成長においてエンジンオイルを集合的に上回る見込みである。トランスミッションおよびギアオイルは、ハイブリッドおよびバッテリー電気駆動系における二重の潤滑・冷却要件から恩恵を受けており、作動油は工場自動化の進展と高圧化需要が優れた耐摩耗特性を必要とする分野でシェアを拡大している。金属加工液は植物油誘導体へのシフトが進んでおり、作業者の安全性を高め廃水コンプライアンスを改善することで、潤滑油市場における製品ミックスの進化に新たな側面を加えている。

最終用途産業別:自動車の優位性と発電分野の成長

自動車用途が潤滑剤市場シェアの55.95%を占めており、これはグローバルなオンロード車両フリートの絶対的な規模を反映している。しかし、成長は再生可能エネルギー主導の発電セクターに偏っており、このセクターにおける潤滑剤消費量は2031年まで最も速い2.88%のCAGRで成長すると予測されている。

建設・鉱業・農業機械を含む重機は、プレミアム合成潤滑剤を選好するAI対応予知保全プログラムの導入が進む、高数量セグメントであり続けている。金属加工・冶金セグメントは成熟しているが、環境排水基準を満たすためバイオベース油への転換が進んでいる。データセンターなどの新興分野では浸漬冷却システム向けの誘電体冷却剤が必要とされており、新たな隣接機会が生まれつつある。全体として、潤滑剤市場は先進国経済における自動車の必然的な減速を均衡させるため、最終用途ミックスの多様化を進めている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の45.10%の潤滑油市場シェアは、中産階級の自動車保有の拡大と厳格な現地排出基準によって増幅されたトレンドに牽引されており、高仕様製品が主流へと引き込まれている。戦略的な生産能力拡張として、ExxonMobilのシンガポール残油アップグレード、Chevron Oroniteの寧波プロジェクト、およびShellのタイグリースプラントの生産量三倍化が、地域内のサプライチェーン強靭性を強化している。

中東・アフリカは絶対規模では小さいものの、2031年までに3.19%の量的拡大をリードしている。UAEとサウジアラビアは新たな精製事業と下流の潤滑油ブレンディングを組み合わせ、工業化が加速するナイジェリアやケニアなどの高成長市場を潤滑油産業のターゲットとしている。

欧州と北米は成熟した市場ダイナミクスのもとで運営されており、厳格な排出規制が合成油およびバイオベースグレードへの移行を促進する一方、米国のシェール由来基油供給が国内ブレンディング経済性を支えている。ラテンアメリカは移行期にあり、インフラ支出と自動車セクターの回復が潤滑油市場を緩やかな上昇軌道に乗せているが、政策の不安定さが長期予測を抑制している。

競合環境

潤滑油産業は中程度に分散している。中堅プレーヤーは専門化で対応しており、FUCHSはバルセロナ拠点のアップグレードに1,100万ユーロを投資し、プレミアム価格引き付ける食品グレードおよび環境適合型潤滑油に注力している。Lubrizolはインド・グジャラート州における過去最大の添加剤プラントに2億米ドルを投入しており、将来の添加剤需要成長においてアジアが戦略的に重要であることを裏付けている。デジタルサービスの差別化は、分子性能と同様に重要になっている。クラウドベースの状態監視とオンサイトのトライボロジーラボを提供するサプライヤーは、より深い顧客ロックインを確立しつつある。より厳格なREACH規制はコンプライアンス上の参入障壁として機能し、グローバルな規制チームを持つ既存プレーヤーに有利に働くことで、潤滑油市場における新規参入者の障壁を高めている。

潤滑剤産業リーダー

Exxon Mobil Corporation

Chevron Corporation

TotalEnergies

BP PLC

Shell Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:FUCHSは、同社のFUCHS2025戦略のもとバルセロナ工場の近代化に1,100万ユーロ(約1,289万米ドル)を投資し、特殊潤滑剤の生産能力を強化した。

- 2024年6月:Shellはタイのグリース工場の生産能力を年間1万5,000トンに3倍増強し、国内需要の半分以上を賄いながら地域輸出ハブとして機能できる体制を整えた。

世界の潤滑剤市場レポート概要

潤滑剤とは、面と面の間の摩擦を最小化し、摩耗を防ぐために設計された流体である。特定の最終用途に合わせて調整されたこれらの潤滑剤は、独自の添加剤と基油を用いて製造される。通常、基油は潤滑剤の配合の75%〜90%を占め、最終製品に必須の潤滑特性をもたらす。

潤滑剤市場は、グループ別、基油別、製品タイプ別、最終用途産業別、地域別に区分されている。グループ別では、市場はグループI、グループII、グループIII、グループIV、グループVに区分される。基油別では、市場は鉱物油潤滑剤、合成潤滑剤、半合成潤滑剤、バイオベース潤滑剤に区分される。製品タイプ別では、市場はエンジンオイル、トランスミッション・作動油、金属加工油、一般工業油、ギアオイル、グリース、プロセスオイル、その他の製品タイプに区分される。最終用途産業別では、市場は発電、自動車・その他輸送、重機、食品・飲料、冶金・金属加工、化学品製造、その他の最終用途産業(包装、石油・ガス)に区分される。本レポートは、主要地域の27カ国における潤滑剤市場の規模と予測も対象としている。各セグメントの市場規模と予測は数量(リットル)ベースで算出されている。

| グループI |

| グループII |

| グループIII |

| グループIV |

| グループV |

| 鉱物油潤滑剤 |

| 合成潤滑剤 |

| 半合成潤滑剤 |

| バイオベース潤滑剤 |

| エンジンオイル |

| トランスミッション・ギアオイル |

| 作動油 |

| 金属加工油 |

| グリース |

| その他の製品タイプ |

| 自動車 |

| 発電 |

| 重機 |

| 冶金・金属加工 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| グループ別 | グループI | |

| グループII | ||

| グループIII | ||

| グループIV | ||

| グループV | ||

| 基油別 | 鉱物油潤滑剤 | |

| 合成潤滑剤 | ||

| 半合成潤滑剤 | ||

| バイオベース潤滑剤 | ||

| 製品タイプ別 | エンジンオイル | |

| トランスミッション・ギアオイル | ||

| 作動油 | ||

| 金属加工油 | ||

| グリース | ||

| その他の製品タイプ | ||

| 最終用途産業別 | 自動車 | |

| 発電 | ||

| 重機 | ||

| 冶金・金属加工 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

2026年の潤滑剤市場規模はどのくらいか?

潤滑剤市場規模は2026年に398億6,000万リットルに達し、2031年までに443億3,000万リットルに成長する見通しである。

世界の潤滑剤需要をリードしている地域はどこか?

アジア太平洋が主要シェア45.10%を占めており、急速な車両保有台数の増加と産業拡大が背景にある。

完成潤滑剤の中で最も成長の速いセグメントはどれか?

電気自動車用サーマルフルードや風力タービンギアオイルを含む特殊製品が2.64%のCAGRで上昇しており、従来のエンジンオイルを上回る成長を示している。

環境規制が潤滑剤の配合にどのような影響を与えているか?

より厳格なVOCおよび生態毒性規制が、鉱物油から合成油・バイオベースグレードへの移行を加速させており、環境に受け入れられる潤滑剤への需要を高めている。

電気自動車は潤滑剤市場の需要を侵食するか?

電気自動車はエンジンオイルの数量を減少させるが、電動トランスミッションフルード、誘電体冷却剤、グリースへの新たなニーズを生み出し、高付加価値の成長領域を創出している。

最終更新日: