コロンビア潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

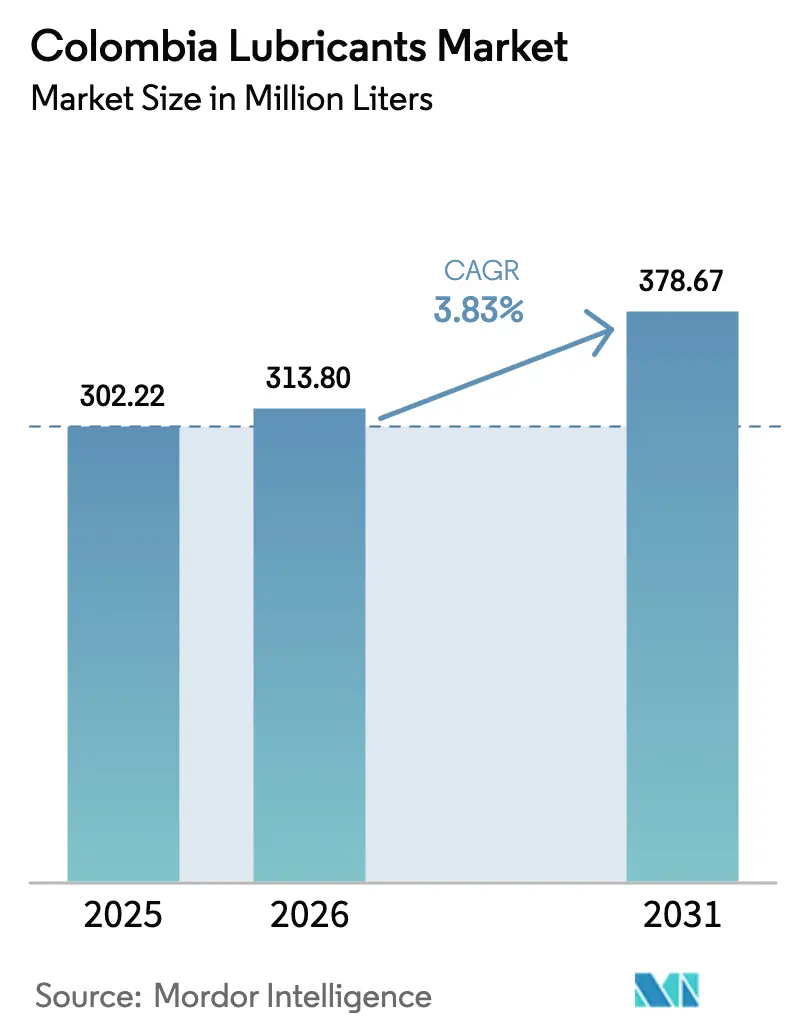

| 基準年の市場規模 (2025) | 302.22 百万リットル |

| 市場取引高 (2026) | 313.80 百万リットル |

| 市場取引高 (2031) | 378.67 百万リットル |

| 成長率 (2026 - 2031) | 3.83% CAGR |

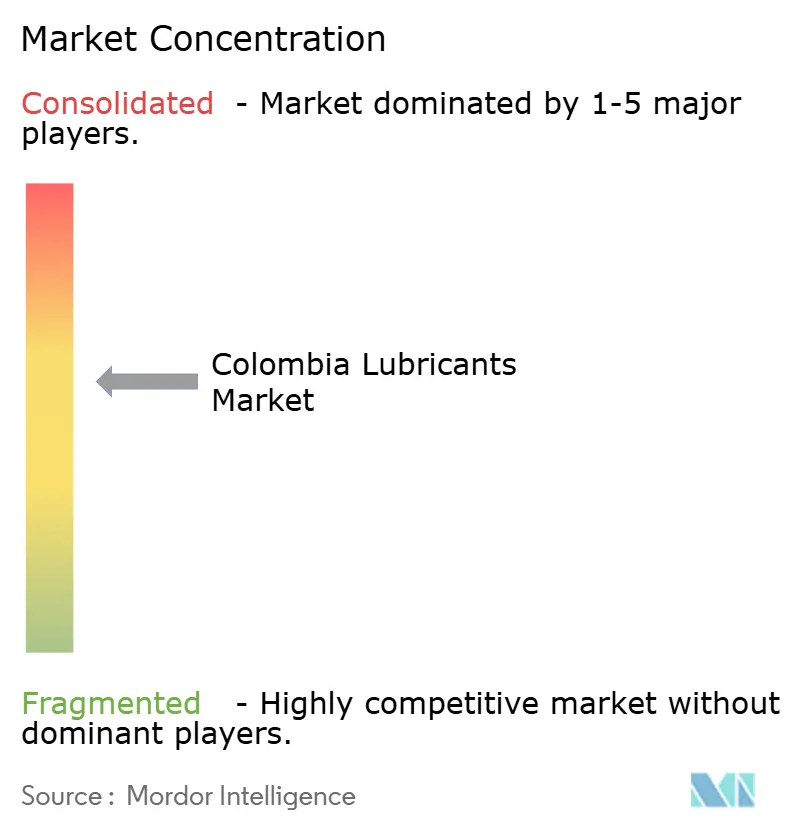

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビア潤滑油市場分析

コロンビア潤滑油市場の規模は、2025年の3億222万リットルから2026年には3億1,380万リットルに成長し、2026年〜2031年のCAGR 3.83%で2031年までに3億7,867万リットルに達すると予測されています。短期的な成長の主な要因は、新車およびオートバイの登録台数の回復です。中期的な成長は、エコペトロルの大規模な産業設備投資によって影響を受けており、タービンオイル、油圧作動油、変圧器油への需要が増加しています。無段変速機(CVT)およびデュアルクラッチトランスミッション(DCT)へのシフトが、特殊自動変速機フルード(ATF)グレードへの需要を牽引しています。さらに、保証付きOEMプログラムが合成油の採用を促進していますが、鉱物油は農村部で引き続き主流となっています。TerpelがExxonMobilの現地資産を統合し、サウジアラムコがPrimaxを再編し、グローバルプレーヤーがAPI SPおよびILSAC GF-6B規格に準拠した高性能製品ポートフォリオで市場シェアを守るなど、競争力学が激化しています。グループIIIの輸入基油は輸送コストの変動や最大8週間に及ぶリードタイムの影響を受けており、基油供給は構造的な課題となっています。

主要レポートのポイント

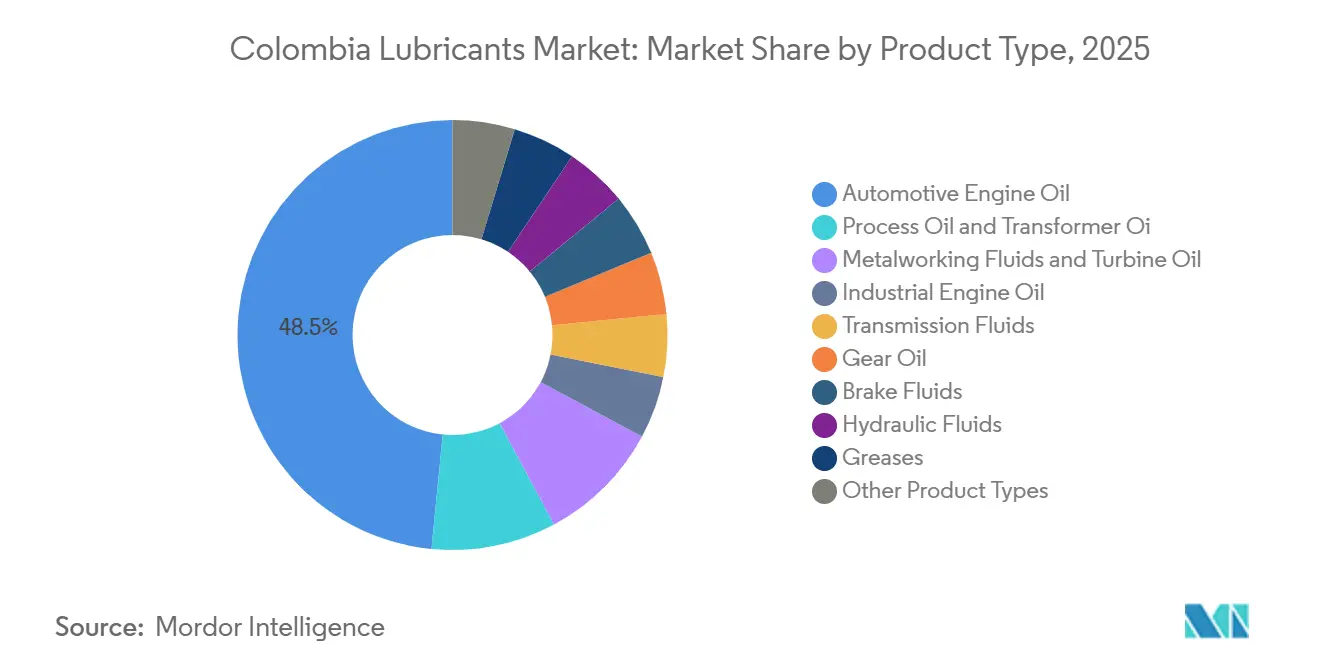

- 製品タイプ別では、自動車用エンジンオイルが2025年のコロンビア潤滑油市場シェアの48.45%を占めてトップとなり、トランスミッションフルードは2031年までにCAGR 4.68%で拡大すると予測されています。

- 基油タイプ別では、鉱物油系潤滑油が2025年のコロンビア潤滑油市場シェアの63.50%を占め、合成潤滑油は2031年までにCAGR 4.38%で成長する見込みです。

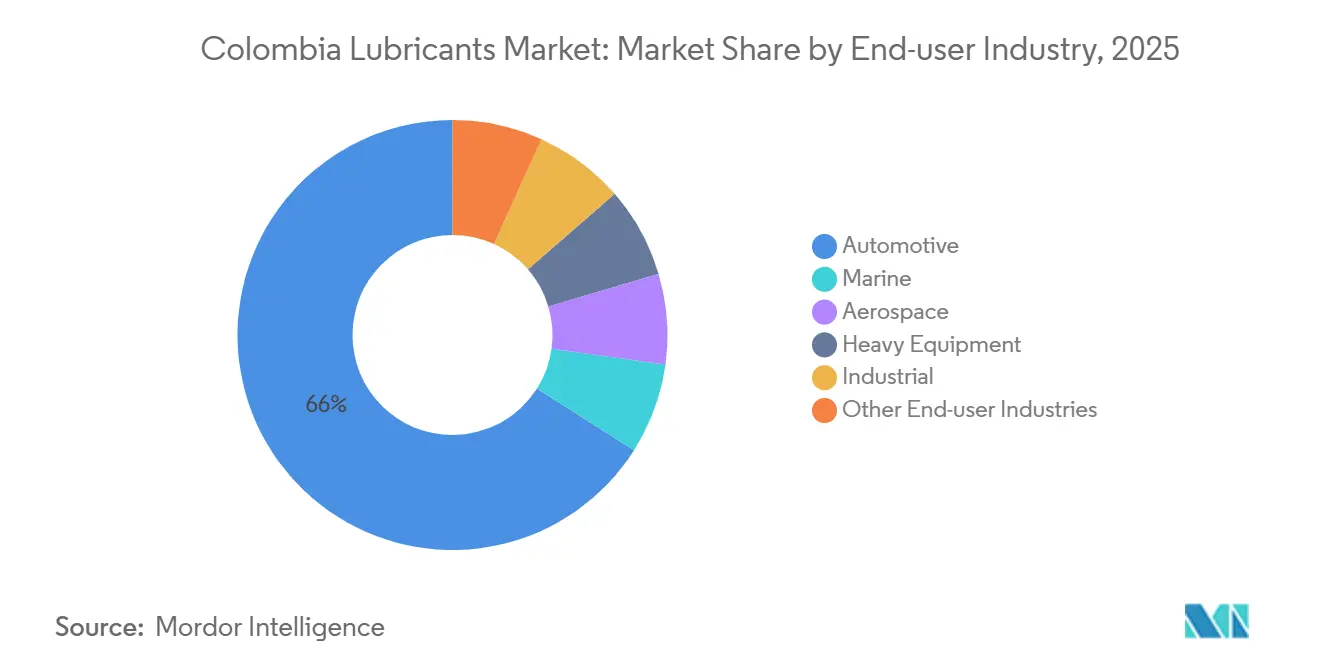

- エンドユーザー産業別では、自動車が2025年のコロンビア潤滑油市場シェアの66.00%を占め、産業部門は2031年までにCAGR 4.44%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビア潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両およびオートバイ保有台数の回復 | +1.2% | 全国規模、ボゴタ、メデジン、カリでの早期成長 | 短期(2年以内) |

| 鉱業および電力分野における産業設備投資の回復 | +0.9% | アンデス回廊、カリブ海沿岸(セレホン、カルタヘナ) | 中期(2〜4年) |

| プレミアム合成油に対するOEM保証プログラム | +0.7% | 都市部、商業フリートハブ | 中期(2〜4年) |

| バイオ潤滑油を促進するパーム油税制優遇措置 | +0.3% | 東部平原(メタ、カサナレ)、マグダレナ・メディオ | 長期(4年以上) |

| 高性能フルードを必要とする予知保全の採用 | +0.5% | 産業回廊、鉱業操業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両およびオートバイ保有台数の回復

2025年の乗用車販売台数は前年比26.5%増の254,205台となり、3年連続の減少を反転させ、ボゴタ、メデジン、カリおよび地方都市での潤滑油需要が増加しました。ハイブリッドおよびバッテリー電気自動車モデルが追加台数の34.5%を占め、内燃機関車にはAPI SP対応オイルが、電気自動車には特殊グリースおよび絶縁フルードが必要となるアフターマーケットの二極化が生じています。乗用車登録台数を歴史的に上回るオートバイ登録台数は、コスト重視のワークショップにおける2ストロークおよび4ストロークオイルへの需要を引き続き支えています。渋滞による断続的な走行は、合成油の使用にもかかわらず実質的なオイル交換間隔を短縮しています。ディーラーはOEM承認オイルをプリペイドサービスパッケージとセットで提供するようになっており、合成油の採用が全体的な数量成長を緩和する中でも、リットル当たりの価値は上昇しています。

鉱業および電力分野における産業設備投資の回復

エコペトロルの2026年設備投資プログラムは57億〜70億米ドル規模で、製油所のアップグレードと新規コンバインドサイクルガスタービンに重点を置いており、ISO VG 32および46タービンオイル、変圧器油、油圧作動油への需要が増加しています。石炭以外の鉱業活動(アンティオキア州およびチョコ州における金、ニッケル、銅)が拡大しており、高衝撃荷重に耐えられる重荷重用ギアオイルおよびグリースへの需要が高まっています。ExxonMobilは、コロンビアのある鉱山においてMobil SHC 632合成ギアオイルを使用することでギアオイルの交換間隔を5倍に延長し、年間20万米ドルのコスト削減を達成した事例を記録しています。発電事業者は予知保全のためのリアルタイム油分析システムを試験導入しており、高性能合成油の使用をさらに促進しています。

プレミアム合成油に対するOEM保証プログラム

ルノー、起亜、マツダ、トヨタは現在、ターボチャージャーおよび後処理システムを保護するため、コロンビアにおいて全合成または半合成エンジンオイルの使用を義務付けています。TerpelのOiltecおよびUltrekライン、Shell Helix Ultra、Mobil 1など、複数のOEM承認を取得した製品は、鉱物油に対して最大50%のプレミアム価格で販売されています。フリート事業者は15W-40および10W-30合成油を採用しており、サービス間隔を10,000kmから25,000kmに延長し、ダウンタイムと人件費を削減しています。ある貨物輸送事業者は、Mobilith SHC 007合成グリースを使用することでベアリング寿命が6倍に延び、年間8万5,000米ドルのコスト削減を達成したと報告しています。ISO 9001認証を取得した大規模ブレンド工場は、承認ブランドへの数量誘導をもたらす保証要件の恩恵を受けています。

バイオ潤滑油を促進するパーム油税制優遇措置

コロンビアは2024年に189万メートルトンのパーム油を生産し、バイオ潤滑油ブレンドに対する税額控除を提供していますが、現在の生産量はメタ州およびカサナレ州でのパイロット規模にとどまっています。小規模農家の協同組合はエステル化設備を持たず、公共調達規制はバイオ含有量を義務付けていません。フェデパルマは、政策支援が実施されれば2030年までにバイオ潤滑油が年間5万メートルトンのパーム油を活用できると試算しています。しかし、財政上の制約により2025年の関連法案は遅延しました。現時点では、バイオ系油圧作動油およびチェーンソーオイルはニッチ製品にとどまり、主に環境意識の高い林業事業者向けに販売されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グループII/III基油および添加剤の構造的不足 | -0.8% | 全国規模、ボゴタおよびメデジンのブレンドハブで深刻 | 短期(2年以内) |

| 流通業者マージンを圧迫する政府の価格上限規制 | -0.5% | 全国規模、規制対象の燃料スタンドネットワークで最も深刻 | 中期(2〜4年) |

| 品質基準を損なうグレーチャネル輸入 | -0.3% | 国境地帯(ククタ、イピアレス)、非公式小売チャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

流通業者マージンを圧迫する政府の価格上限規制

小売燃料価格は鉱業エネルギー省によって規制されており、スタンド事業者は顧客を引き付けるためにガソリンと潤滑油を組み合わせて販売しています[1]鉱業エネルギー省、「2025年燃料価格決議」、minenergia.gov.co。2025年にはペソが対ドルで8%下落し、潤滑油の輸入コストが上昇しました。しかし、サービスステーションの流通業者はグレーマーケット販売業者への顧客流出リスクを避けるため、このコスト増加を顧客に完全に転嫁することができませんでした。このマージン圧迫が市場統合を促進しており、Uno Corpによるプリマックス買収交渉の進行がその一例です。

品質基準を損なうグレーチャネル輸入

業界団体によると、ククタ、イピアレス、レティシアの非公式越境ルートを通じて流入する偽造オイルが2024年の国内数量の10%〜15%を占めていました。これらの製品はNTC粘度および引火点基準を満たさないことが多く、エンジンの早期損傷を引き起こしています。産業商業監督庁はこの問題に対処するためQRコードによるトレーサビリティを提案していますが、検査リソースの不足という課題に直面しています[2]産業商業監督庁、「潤滑油QRコードプロジェクト」、sic.gov.co。正規の潤滑油メーカーは、ブランドの評判を守るために消費者教育とチャネル監査を優先する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トランスミッションフルードがエンジンオイルを上回る成長

自動車用エンジンオイルは2025年のコロンビア潤滑油市場シェアの48.45%を占め、国内の320万台規模の乗用車保有台数に支えられています。しかし、トランスミッションフルードはDexron VIまたはMercon LV承認ATFを必要とするCVT、DCT、8速オートマチックトランスミッションの販売増加に支えられ、2031年までにCAGR 4.68%で成長すると予測されています。その結果、トランスミッションフルードの市場規模はエンジンオイルよりも速いペースで拡大していますが、ATFの交換間隔が長いことが数量成長を部分的に相殺しています。特殊ギアオイルおよび油圧作動油は、鉱業および建設フリートの増大するニーズに対応しています。例えば、ExxonMobilのMobil SHC 632はある鉱山サイトで潤滑油コストを20万米ドル削減し、合成油の耐久性の価値を示しました。ブレーキフルードや金属加工液などのニッチカテゴリーはISOおよびASTM準拠に不可欠であり、変圧器油およびタービンオイルは電力インフラの近代化に伴いその重要性が高まっています。

二次的な影響が製品ミックスに影響を与えています。電気自動車の普及はエンジンオイルへの需要を減少させる一方、バッテリー温度を安定させるための高性能グリースおよび絶縁冷却剤への需要を増加させています。カルシウムスルホネートコンプレックスグリースは、汚染リスクが高い農業および鉱業における高負荷用途に対応しています。ゴムおよびプラスチック向けプロセスオイルはコロンビアの石油化学投資の拡大から恩恵を受けていますが、全体的な数量においては依然として小規模なセグメントにとどまっています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

基油タイプ別:合成油が保証義務付けにより拡大

鉱物油は2025年のコロンビア潤滑油市場シェアの63.50%を占めており、二輪車、農業機械、農村部のワークショップがコスト効率を優先しているためです。しかし、合成潤滑油はターボチャージャー付きガソリンエンジンおよびコモンレールディーゼルエンジン向けのAPI SP規格全合成油に対するOEM保証要件に支えられ、2031年までにCAGR 4.38%で成長すると予測されています。半合成油は、グループII基油とポリアルファオレフィンをブレンドすることで価格面のギャップを埋めています。グループIII基油の構造的不足が供給を制限し、ブレンダーは高マージンのOEMチャネルを優先せざるを得ない状況です。バイオ系潤滑油は依然として実験段階にあり、メタ州およびカサナレ州でのパイロットプログラムがパームエステル系油圧作動油の検証を行っています。しかし、大規模なエステル化設備の不足が、税制優遇措置にもかかわらず商業化を妨げています。

エンドユーザー産業別:産業セグメントが加速

自動車セグメントは2025年のコロンビア潤滑油市場規模の66.00%を占めました。しかし、産業用途はエコペトロルの57億〜70億米ドル規模の製油所および発電投資に支えられ、2031年までにCAGR 4.44%で成長すると予測されています。商業車フリートは15W-40および10W-30ディーゼル合成油を大量に消費し、地方都市の二輪車は低粘度鉱物油への需要を維持しています。鉱業および建設における重機はISO 100〜320ギアオイルおよびNLGI 2グリースへの需要を牽引しています。海洋および航空宇宙用途はニッチにとどまり、デジタルプラットフォームの数量はまだ萌芽段階にあり、消費者直販サービスの可能性を秘めています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

ボゴタ、メデジン、カリ、バランキジャ、ブカラマンガは、密集した車両保有台数と集中した産業活動を反映し、コロンビア潤滑油市場規模の大部分を占めています。ボゴタはディーラーが強制するOEM保証により合成潤滑油の採用でリードしています。メデジンの繊維および食品加工産業は油圧作動油および金属加工液を大量に消費し、太平洋港に近いカリの物流拠点としての役割が商業フリートにおけるATFおよびディーゼルエンジンオイルへの需要を牽引しています。カルタヘナの製油所はグループIおよび限定的なグループII基油を生産し、沿岸部の需要を満たすとともに特定製品の輸入リードタイムを短縮しています。

ペレイラ、マニサレス、ビジャビセンシオなどの地方都市は、インフラ開発と農業機械化の進展により全国平均を上回る成長を示しています。ビジャビセンシオは、地元のパーム油を活用したバイオ潤滑油パイロットプロジェクトを含む、リャノス・オリエンタレスの石油・牧畜地域における潤滑油のハブとして機能しています。ククタやイピアレスなどの国境の町は、密輸業者がベネズエラおよびエクアドルとの価格差を利用するため、グレーマーケットの浸透率が高く、ブランド品の販売を損なっています。パスト、ボゴタ、ブカラマンガにまたがるアンデス回廊は、鉱業、セメント、冶金における高油膜強度合成油への大きな需要を持つ産業ハブとして機能しています。

バランキジャおよびカルタヘナの沿岸発電所および石油化学ハブは、タービンオイルおよび変圧器油への安定した需要を維持しています。再生可能エネルギーの統合が、より高い電圧変動に対応できる絶縁フルードへの需要を牽引しており、ニッチながら急速に成長するセグメントを形成しています。合成潤滑油の採用における地域格差は依然として存在し、都市部では合成油シェアが30%を超える一方、農村部では10%未満にとどまっています。これは、保証の強制執行とフリート経済が進化するにつれて、長期的なプレミアム化の機会を提示しています。

競争環境

TerpelによるExxonMobilのコロンビア潤滑油工場および流通部門の2025年末における2,712億コロンビアペソ(5,960万米ドル)での買収、および2026年の港湾ターミナル取引が、統一プラットフォームの下での市場シェアを強固なものにしています。Shell、Chevron、TotalEnergiesは完成品を輸入またはブレンドパートナーシップを通じて事業を展開し、強力なOEM推薦によりプレミアムセグメントでの地位を維持しています。1,024のスタンドとブレンド工場を持つPrimax Colombiaは、Uno Corpによる買収の規制承認を待っています。この資産は、サウジアラムコが2025年3月にグルポ・ロメロのPrimaxグループを35億米ドルで買収した際に所有権が変更されていました。

COÉXITOやPetromilなどの地場プレーヤーは、競争力のある価格設定と地域物流により、ニッチな産業および農業市場に対応しています。グレーマーケットの競争は、正規ブレンダーに対して保証承認済み合成油、ロイヤルティプログラム、予知保全アナリティクスによる差別化を迫っています。新興の機会としては、電気自動車専用グリースおよび絶縁冷却剤が挙げられ、2025年に19,724台のバッテリー電気自動車が販売されたにもかかわらず、まだ支配的なブランドは現れていません。デジタル流通は潤滑油総販売量の5%未満にとどまっており、消費者直販サブスクリプションモデルによる破壊的革新の可能性を秘めています。

国際的な投資はコロンビア市場の戦略的重要性を浮き彫りにしています。レプソルは2030年までにグローバル潤滑油EBITDAを1億2,600万ユーロに倍増させることを目指し、コロンビアをラテンアメリカの主要ターゲットとして位置付けています。Gulf OilはREFAXのスタンドネットワークを活用して市場参入を模索しており、ブラジルの独立系企業Mooveの地域買収は将来的なコロンビアへの入札の可能性を示唆しています。統合によりブレンド規模と物流が強化される可能性がある一方、競争バランスを維持するために規制当局の精査が事業売却を必要とする可能性もあります。

コロンビア潤滑油産業のリーダー企業

Chevron Corporation

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Organización Terpel S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:コロンビアは、国土の42%を占めるアマゾン生物群系内での新規石油または大規模鉱業プロジェクトの承認を今後行わないと発表しました。これにより、当該地域での石油生産に由来する原材料の入手可能性が低下し、潤滑油市場に影響を与えることが予想されます。

- 2025年8月:テラグループの子会社であるホンジュラスのコングロマリット、UNO Corpがプリマックス・コロンビア・エス・エーの株式80%を取得しました。この買収には880以上のサービスステーションおよびブレンド工場などの関連燃料流通インフラが含まれており、流通能力の拡大により潤滑油市場を強化することが期待されています。

コロンビア潤滑油市場レポートの調査範囲

潤滑油とは、固体表面間のコーティングとして塗布することで摩擦、熱、摩耗を低減する物質です。潤滑油製品は基油と添加剤の組み合わせから製造されます。潤滑油は、互いに相対的に動く物体と接触する表面の摩擦と摩耗を調整し、表面が動く際に発生する熱を低減するために使用されます。潤滑油の配合における基油の組成は主に75%〜90%の範囲です。

コロンビア潤滑油市場は、製品タイプ、基油タイプ、エンドユーザー産業によってセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、変圧器油、その他の製品タイプにセグメント化されています。基油タイプ別では、鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオ系潤滑油にセグメント化されています。エンドユーザー産業別では、自動車、海洋、航空宇宙、重機、産業、その他のエンドユーザー産業にセグメント化されています。自動車セグメントはさらに乗用車、商業車、二輪車に細分化されています。重機セグメントはさらに建設、鉱業、農業に細分化されています。産業セグメントはさらに発電、冶金および金属加工、繊維、石油・ガスに細分化されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 自動車 | 乗用車 |

| 商業車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商業車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

コロンビア潤滑油市場の規模はどのくらいですか?

コロンビア潤滑油市場は2026年に3億1,380万リットルに達し、2031年までに3億7,867万リットルに達すると予測されています。

2031年までに最も速く成長する製品タイプはどれですか?

CVTおよびDCTギアボックスの普及に伴い、トランスミッションフルードが2031年までにCAGR 4.68%でトップの成長を示すと予測されています。

2031年までに最も速く成長する基油タイプはどれですか?

合成潤滑油は2031年までにCAGR 4.38%で成長しています。

バイオ潤滑油はどのような役割を果たしますか?

パーム系バイオ潤滑油はパイロット規模にとどまっており、義務的なブレンド規制や調達規則がなければ、少なくとも2030年まで商業的な数量は限定的にとどまる見込みです。

最終更新日: