海洋潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

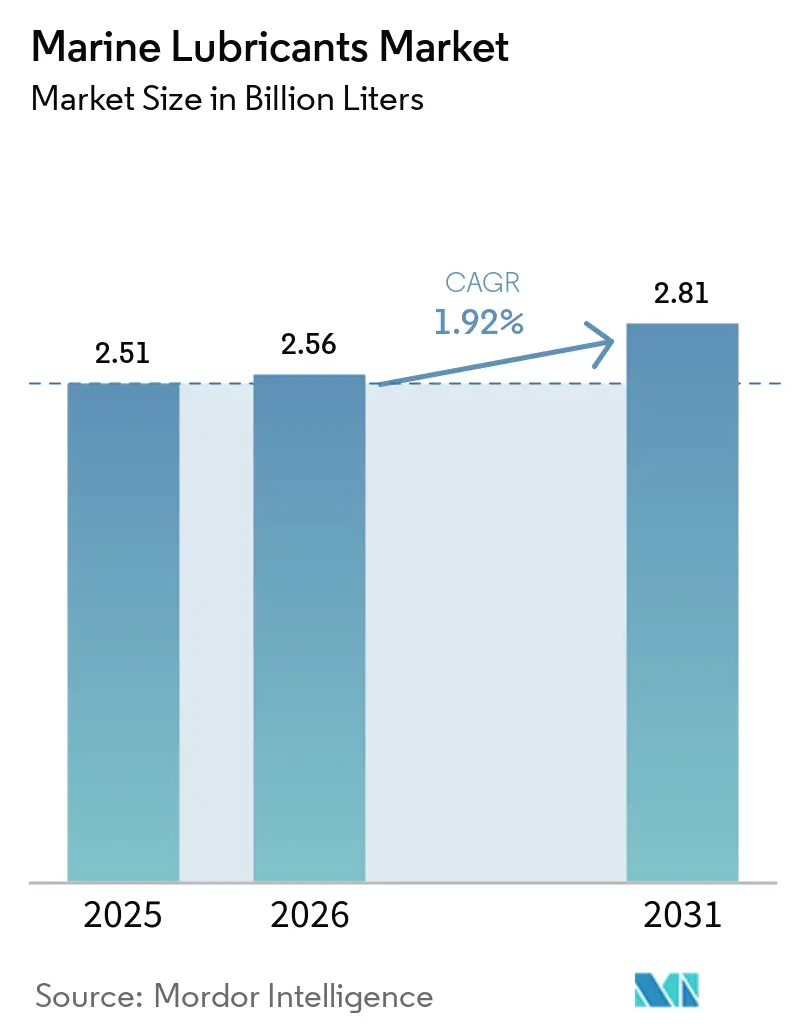

| 市場取引高 (2026) | 2.56 十億リットル |

| 市場取引高 (2031) | 2.81 十億リットル |

| 成長率 (2026 - 2031) | 1.92% CAGR |

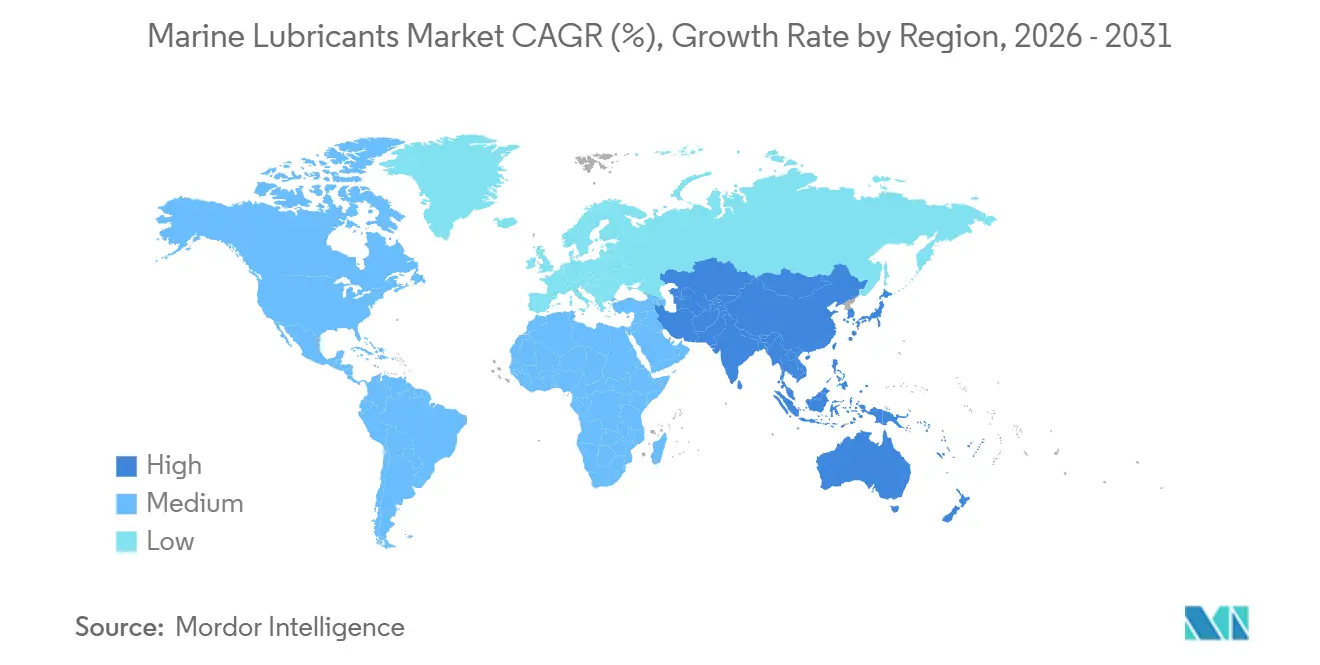

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

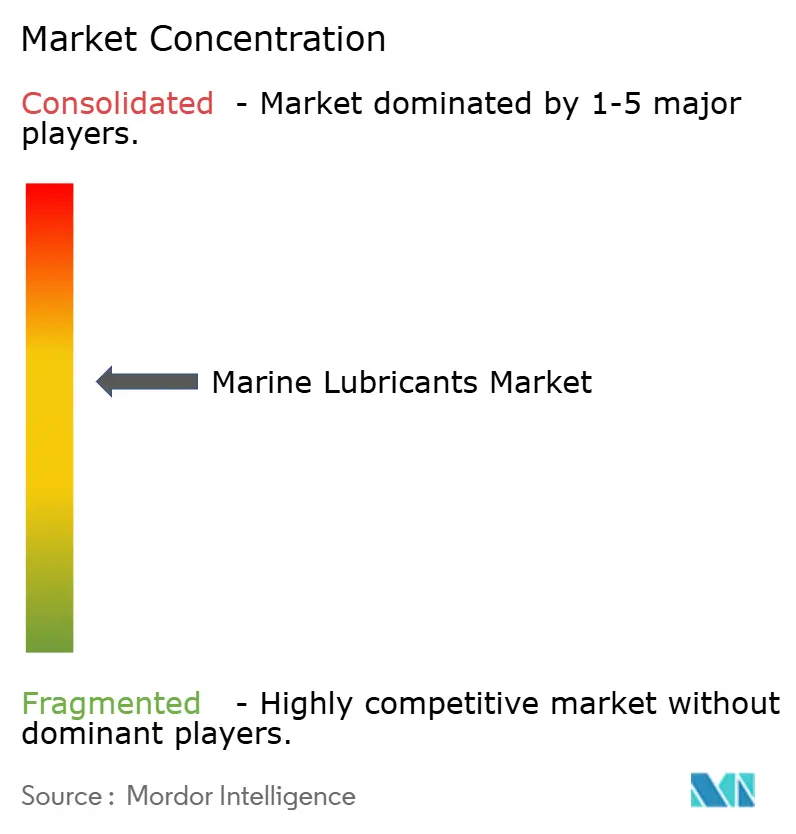

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋潤滑油市場分析

海洋潤滑油市場規模は2025年に25億1,000万リットルと評価され、2026年の25億6,000万リットルから2031年には28億1,000万リットルに達すると推定されており、予測期間(2026年~2031年)のCAGRは1.92%です。IMO-2020硫黄規制の継続的な施行に伴い、需要はプレミアム40-BNシリンダーオイルへと移行しつつあります。一方、アジア太平洋地域の造船業におけるリーダーシップは、トランクピストンオイルの安定した消費を支えています。デュアルフューエルLNGおよびメタノールエンジンは、専用配合品を採用しています。これらは排油間隔を延長するだけでなく、航海ごとの消費量も削減します。この動向は、数量面では緩やかな伸びにとどまるものの、その背後には大きな価値成長が潜んでいます。洋上風力発電船、ダイナミックポジショニング支援船、そして徐々に開拓されつつある北極航路はいずれも、従来の鉱物油から離れ、合成油およびバイオベースグレードへと傾いています。さらに、ChevronのOnePort-Closelinkに代表されるデジタル調達プラットフォームは、リードタイムを短縮し、透明性を高め、中小規模の船隊が従来の販売代理店を迂回することを促しています。

レポートの主要ポイント

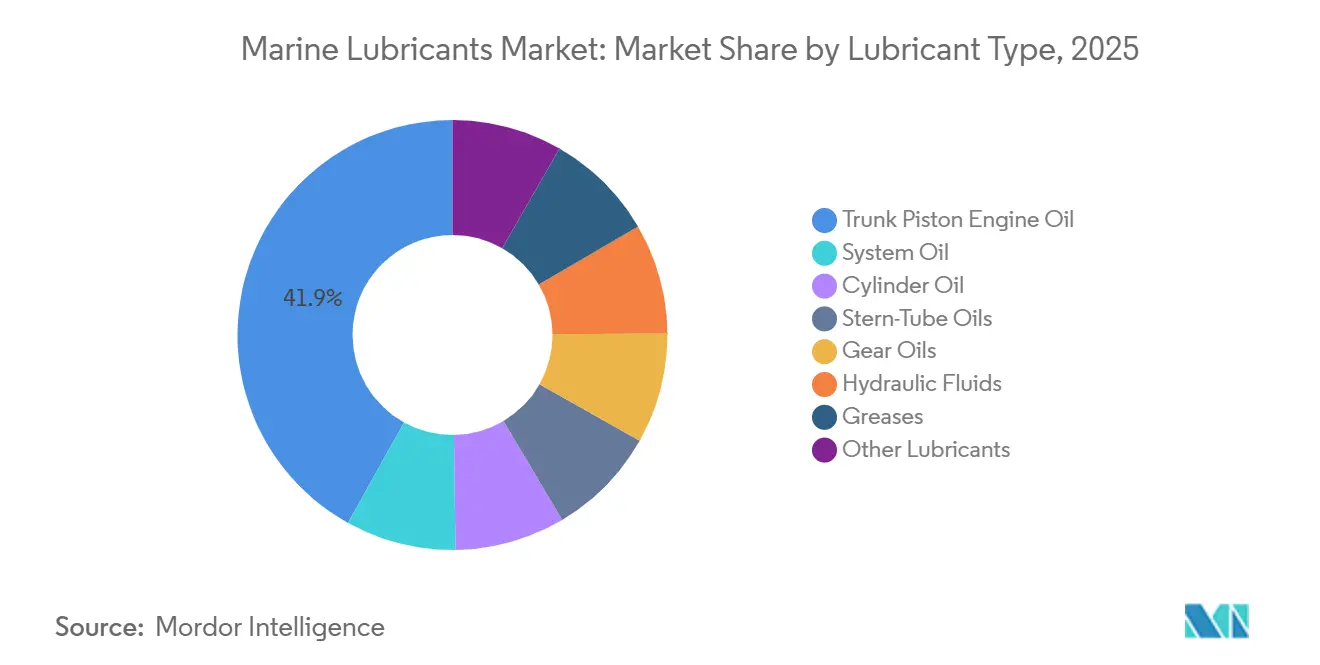

- 潤滑油タイプ別では、トランクピストンエンジンオイルが2025年の総量の41.92%を占めてトップとなり、スターンチューブオイルは2031年にかけてCAGR 2.11%で成長しています。

- 基油別では、鉱物油が2025年の総量の71.96%を占め、バイオベース潤滑油はCAGR 2.18%で最も急成長しているサブセグメントです。

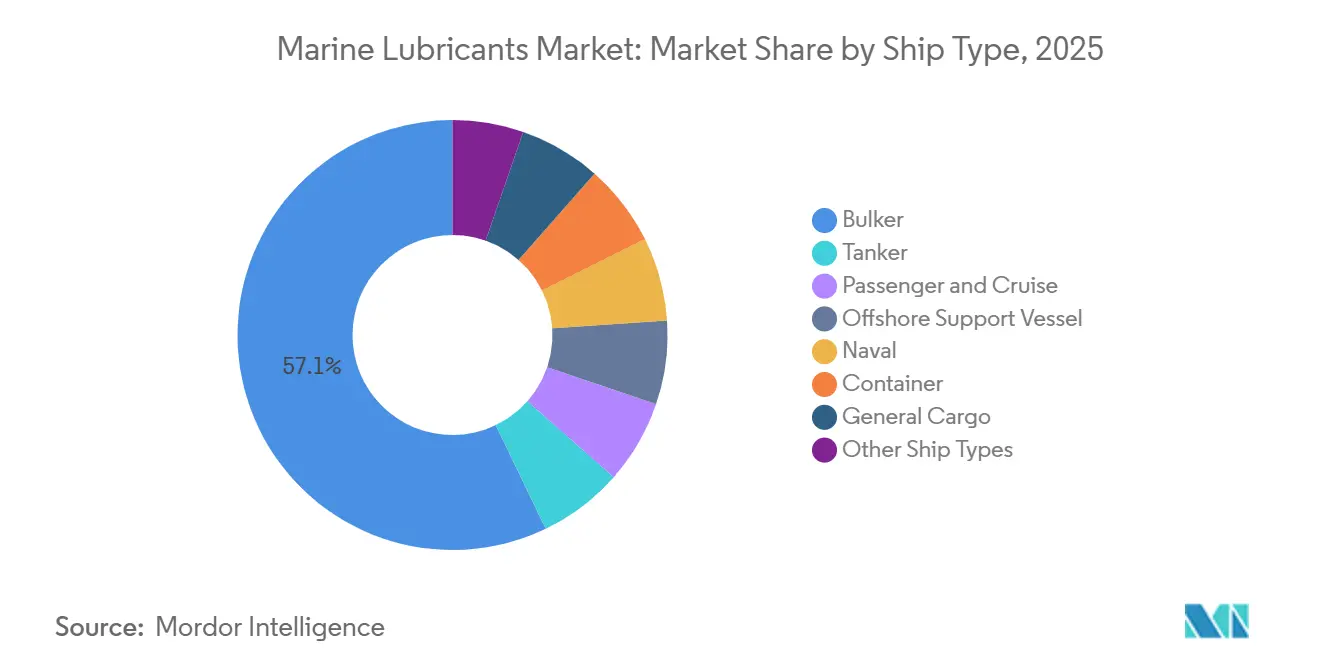

- 船舶タイプ別では、バルカーが2025年の需要の57.14%を占め、洋上支援船は2031年にかけてCAGR 2.13%と最も高い成長率が見込まれています。

- 用途別では、主推進エンジンが2025年の総量の52.21%を占め、補助エンジンおよび発電機は2031年にかけてCAGR 2.17%で拡大しています。

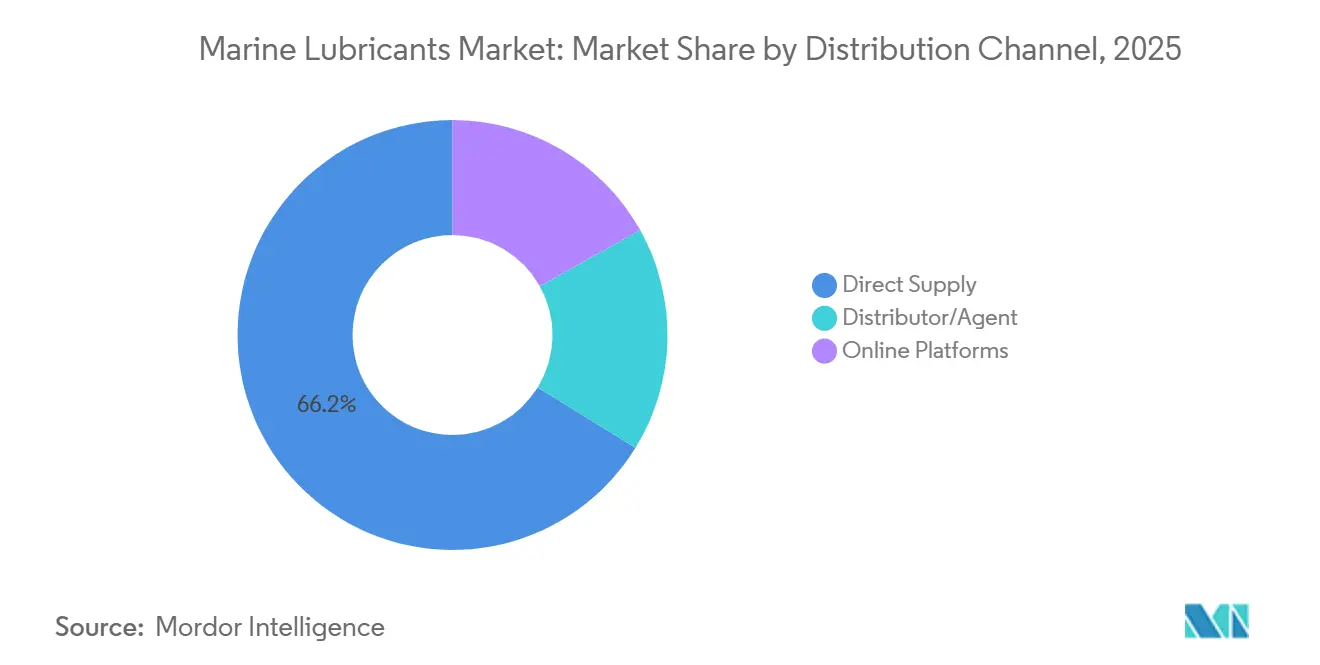

- 流通チャネル別では、直接供給が2025年の総量の66.22%を確保し、オンラインプラットフォームはCAGR 2.35%で最も急速な成長を記録しています。

- 地域別では、アジア太平洋が2025年の総量の46.45%を占めてトップとなり、2031年にかけてCAGR 2.11%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

海洋潤滑油市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| IMO-2020硫黄規制によるプレミアム潤滑油需要の増加 | +0.40% | EUおよび北米で最も高いコンプライアンス施行が行われるグローバル市場 | 中期(2〜4年) | |

| アジアにおける船隊の近代化と拡大 | +0.50% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) | |

| 洋上風力発電設置船の急増 | +0.20% | 欧州および北米、アジア太平洋でも台頭 | 中期(2〜4年) | |

| 専用シリンダーオイルを必要とするデュアルフューエルLNGエンジン | +0.30% | アジア太平洋および欧州が牽引するグローバル市場 | 短期(2年以内) | |

| 北極海航路の開拓 | +0.10% | 北極評議会加盟国(ロシア、ノルウェー、カナダ) | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

IMO-2020硫黄規制によるプレミアム潤滑油需要の増加

硫黄規制の世界的な施行強化に伴い、40-BNシリンダーオイルの採用が増加しています。これらのオイルは、超低硫黄燃料油を使用する二ストロークエンジンにおける腐食摩耗の軽減に重要な役割を果たしています。ExxonMobilのMobilgard 540、ShellのAlexia 40、ChevronのTaro Ultra Advanced 40はプレミアムセグメントを確立しており、現在シリンダーオイル総量の相当な割合を占め、以前の年と比較して顕著な増加を示しています。シンガポール、ロッテルダム、ロサンゼルスなどの主要港における港湾国管理の監査は、定期船隊の高いコンプライアンスを確保しています。このコンプライアンスにより、スクラバー搭載のバルカーを運航するオペレーターは70-BNと40-BN配合品の間で戦略的なヘッジを行っています。プレミアムリットル単価は上昇しているものの、排油間隔の延長と給油量の削減の組み合わせにより、航海あたりの総コストが効果的に抑制され、海洋潤滑油市場における価値主導の成長を促進しています。

アジアにおける船隊の近代化と拡大

近年、アジア太平洋の造船所は大量の総トン数を引き渡しており、世界の新造船の相当なシェアを占めています。この急増は、初期充填および初回サービス用潤滑油の需要を直接押し上げています。中国国家造船集団公司の堅調な船舶受注残と、サガルマラ回廊を背景としたインドの受注急増により、受注残は今後数年間にわたって強固な状態が続いています。デュアルフューエルコンテナ船、バルカー、PCTCの新設計は、メタノール、LNG、さらにはアンモニアのテスト運転に対応した専用シリンダーオイルを求めています。この需要は、アジアの地域ブレンダーとグローバル大手との間の配合格差を拡大させています。用船者がIMO Tier III条項を施行するにつれ、東南アジアの老朽化した船隊は代替サイクルの加速に直面しており、海洋潤滑油市場のCAGR見通しを押し上げています。

洋上風力発電設置船の急増

今十年の終わりまでに、世界の洋上風力発電容量は大幅に拡大する見込みです。この成長により、ジャックアップ船、サービスオペレーション船、ケーブル敷設船が生まれ、これらは同規模の貨物船よりもはるかに高い割合で油圧作動油とスターンチューブオイルを消費します。EPA VGP規則の下、舷外インターフェースには生分解性潤滑油の使用が義務付けられています。この規制は、鉱物グレードと比較してコストが高いにもかかわらず、合成エステルおよびバイオベースポリアルファオレフィンの採用を加速させています。DEMEのNorse Windでは、ダイナミックポジショニングスラスターと3,000トンクレーンが油圧オイル交換の頻度を増大させています。この機械的複雑性と規制上の要求が相まって、海洋潤滑油市場において収益性の高いニッチ市場を形成しています。

専用シリンダーオイルを必要とするデュアルフューエルLNGエンジン

Maerskの次世代メタノール対応コンテナ船は、低粘度・高水分燃料に関連する潤滑油の課題を浮き彫りにしています。MANのME-GIおよびWinGDのX-DFなどのプラットフォームは、洗浄性、アルカリ度、油膜強度に関する要件の限界を押し広げています。この需要により、Shell Alexia S5を含む専用40-BN製品が生み出されました。しかし、断片化したOEMプロトコルにより、ブレンダーはMAN、WinGD、Wärtsiläなど各エンジンブランドに対して配合品を検証する必要があり、状況は複雑化しています。これにより認証サイクルは長期化しますが、同時にブランドロイヤルティを育んでいます。エンジン受注の増加は専用グレードの需要の漸進的な成長を促し、海洋潤滑油市場の収益見通しを高めています。

海洋潤滑油市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 船上オイル精製・再利用システム | -0.30% | 欧州および北米で最も高い採用率を示すグローバル市場 | 中期(2〜4年) | |

| 水潤滑軸受技術の台頭 | -0.20% | 環境規制に牽引される欧州およびアジア太平洋 | 長期(4年以上) | |

| 状態監視の急速な普及によるオイル補充量の削減 | -0.20% | 欧州およびアジアのデジタル先進船隊が牽引するグローバル市場 | 短期(2年以内) | |

| 情報源: Mordor Intelligence | ||||

船上オイル精製・再利用システム

Alfa LavalのPureDry遠心分離機は水と粒子状物質を効率的に除去し、排油間隔を大幅に延長して各船舶の年間潤滑油購入量を削減します[1]Alfa Laval、「PureDry遠心分離機システム2024」、ALFALAVAL.COM。同時に、PANOLINのクローズドループシステムを使用する船隊は廃油コストの削減を実現しています。この財務上の優位性は、特にEUの船舶リサイクル規制の強化を背景に、投資対効果を際立たせています。迅速な回収期間により、コスト意識の高いバルカーオーナーはこれらのソリューションに引き付けられており、船隊が拡大しているにもかかわらず、この動向が海洋潤滑油市場の純量成長を緩和しています。

水潤滑軸受技術の台頭

Thordonの SXL軸受は現在多くの船舶に広く採用されており、スターンチューブからのオイル使用を排除し、流出リスクとメンテナンス需要を大幅に削減しています[2]Thordon Bearings、「SXLシステムプレスリリース」、THORDONBEARINGS.COM。クルーズ船に搭載されたWärtsiläのEnergoProWは、水中放射雑音を低減し、IMOの新たな騒音ガイドラインに適合しています。しかし、この技術は課題に直面しており、堆積物の多いデルタ地帯での研磨摩耗が東南アジアの沿岸船への普及を遅らせています。それでも、水潤滑への各転換は、環境に優しいスターンチューブオイル消費量の年間削減をもたらし、海洋潤滑油市場の成長軌道をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

海洋潤滑油市場セグメント分析

潤滑油タイプ別:

トランクピストンが優位、スターンチューブオイルが急成長2025年、トランクピストンエンジンオイルは海洋潤滑油市場において総量の41.92%を占めて優位に立ちました。一方、洋上風力発電船からの要請とEPAのVGP指令による生分解性グレードの採用増加に牽引されたスターンチューブオイルは、2026年〜2031年の予測期間においてCAGR 2.11%で最も急速な成長を遂げる見込みです。

ダイナミックポジショニングスラスターとジャッキングシステムを搭載した次世代設置船は、スターンチューブおよび油圧作動液の消費を大幅に押し上げました。40-BNグレードへの移行が進むシリンダーオイルの需要は、相当な量で安定を維持しました。統合電気駆動によるギアボックスの減少でシステムオイルの需要は低下しましたが、デッキ機械の複雑化に伴いグリースおよび油圧作動液の消費は増加しました。総じて、プレミアムニッチは堅調な成長を示し、システムオイルの減少は相殺され、海洋潤滑油市場の関係者にとって継続的な収益見通しが確保されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基油タイプ別:

鉱物油が優位を維持、バイオベースが成長2025年、鉱物基油は供給総量の71.96%を占めました。しかし、EPAおよびEUエコラベル規制に支えられたバイオベース量は成長軌道にあり、2026年〜2031年の予測期間においてCAGR 2.18%を促進しています。この動向により、海洋潤滑油におけるバイオベースの市場シェアは、現在の一桁台から2031年までに低い十代前半へと上昇する見込みです。赤道付近の熱による酸化安定性の限界やアジア太平洋におけるグループIII+サプライチェーンの制約といった課題にもかかわらず、バイオベース量は勢いを増しています。合成油は北極圏の運航とLNGコンプレッサーにおいてニッチ市場を確立しました。

さらに、ペンゲランに建設予定のPetronas-Eniのバイオリファイナリーは2028年に稼働開始予定であり、供給ボトルネックの解消と地域価格均等化の推進が期待されています。鉱物油は2031年まで優位性を維持すると見込まれますが、規制強化と厳格な港湾検査が徐々に市場をより収益性の高い生分解性代替品へと誘導しています。

船舶タイプ別:

バルカーが優位、洋上支援船が加速2025年、バルカーは大きな積載重量と長い航海期間に牽引され、消費総量の57.14%を占めました。海洋潤滑油市場においてバルカー向けは緩やかな成長が見込まれる一方、洋上支援船は2026年〜2031年の予測期間においてCAGR 2.13%でより速い成長が期待されています。この加速は、野心的な世界の洋上風力発電容量の整備に不可欠な役割を担っていることに主に起因しています。コンテナ船会社が代替燃料対応トン数を展開するにつれ、専用シリンダーオイルの需要も相応に増加しています。スロースチーミングの傾向がエンジン総稼働時間を緩和しているにもかかわらず、この需要は堅調を維持しています。

タンカーは引き続き燃料節約措置に取り組む一方、クルーズ船はホテル負荷の増大に対応するため補助エンジン容量を拡大しています。海軍艦艇やニッチ船舶は小さなセグメントを構成しますが、プレミアム合成油の消費はその価値を示しており、海洋潤滑油市場全体のマージンを支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:

主推進エンジンが優位、補助エンジンが成長主推進エンジンは2025年の総量の52.21%を消費しました。給油量の最適化と状態監視が成長を緩和した一方、新造船への新規馬力の導入が総量を維持しました。ハイブリッド動力改造とクルーズ・RoPaxセグメントにおけるホテル負荷の増大から恩恵を受ける補助エンジンは、2026年〜2031年の予測期間においてCAGR 2.17%を記録する見込みです。スターンチューブおよび軸受用途は水潤滑システムによる代替の可能性に直面していますが、EPAのVGP規制がバイオベース需要を支えています。洋上風力発電セクターの拡大は収益源を多様化しており、ギアボックス、油圧、デッキ機械の需要がこの成長を反映しています。

流通チャネル別:

直接契約が優位、オンラインプラットフォームが台頭2025年、直接供給は総量の66.22%を占め、大手石油会社は定期船クライアントへのマルチポートカバレッジ保証を提供することで存在感を確固たるものにしました。販売代理店ネットワークは小規模なトランプ船隊の支援において重要な役割を果たしました。しかし、ChevronのAPI統合に代表されるデジタルマーケットプレイスが状況を一変させ、透明性を高め調達サイクルを効率化しました。オンラインチャネルは2025年に一桁台のシェアにとどまりましたが、2026年〜2031年の予測期間においてCAGR 2.35%の成長が見込まれており、特に電子決済とデータ駆動型在庫システムが標準化した欧州および北米において、海洋潤滑油市場の潜在的なゲームチェンジャーとして位置付けられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋海洋潤滑油市場

アジア太平洋地域は、2025年のリットルベースで46.45%を占め、2026年から2031年の予測期間を通じて2.11%のCAGRを記録する見込みです。中国の堅調な受注残と、インドのサガルマーラ計画主導による造船所の復興、初期充填需要を押し上げています。韓国のLNG対応超大型キャリア向け受注では、高仕様シリンダーオイルへの需要が高まっています。インドネシアおよびベトナムでは、分散した流通網が機動力のある地域ブレンダーにとっての機会を提供しています。

北米海洋潤滑油市場

北米は、2025年の販売量において相当なシェアを占めており、潤滑油の配合における変化が見られます。この変化は、米国環境保護庁(EPA)が義務付ける生分解性スターンチューブオイルへの移行を軸としており、ジョーンズ法対象船舶の更新および大西洋における洋上風力発電プロジェクトの建設によって加速しています。カナダの北極海航路では低温対応合成油の需要が高まる一方、メキシコの上流部門の回復が洋上支援船(OSV)の消費を拡大させています。

欧州海洋潤滑油市場

欧州は、2025年の販売量において相当な割合を占めており、北海およびバルト海における洋上風力活動に支えられています。船舶解体および廃油に関するEU規制は、船上精製の推進を促しています。この動きは販売量を抑制する一方で、単価の上昇をもたらしています。制裁措置によるロシアの市場撤退を受け、Gazprom NeftおよびLUKOILが供給の空白を埋めるべく参入しています。しかしながら、両社の市場浸透は、相手先ブランド製造業者(OEM)承認の欠如により依然として制限されています。

南米海洋潤滑油市場

南米は、ブラジルのプレソルト層向けOSVが安定した消費基盤を確保しており、2025年の販売量において注目すべきシェアを占めています。しかしながら、アルゼンチンおよびコロンビアにおける為替変動が輸入能力を制限しています。

中東・アフリカ海洋潤滑油市場

中東とアフリカは合わせて、世界の潤滑油消費量において相当な割合を占めています。カタールでは、急成長するLNG大型プロジェクトに加え、ジェベル・アリ港の成長および喜望峰経由のスエズ迂回ルートの増加が航海距離を延ばし、1航海あたりの潤滑油消費量を拡大させています。一方、湾岸地域および東アフリカでは、ADNOC Distributionのデジタル展開が海洋潤滑油の競争環境を再編しています。

競争環境

海洋潤滑油市場は中程度に集約されています。Shell、ExxonMobil、Chevron、TotalEnergies、BPを含む主要プレーヤーが世界の潤滑油市場を支配しています。これらの企業は800以上の港に及ぶ直接供給ネットワークを通じて消費の相当なシェアを掌握しています。CastrolのStonepeak社への一部売却は、潤滑油市場の安定したキャッシュフローに対するプライベートエクイティセクターの強い関心を示しています。ChevronのAPIとの戦略的統合はデジタルプレゼンスの強化を目指しています。Petronas、ENEOS、Sinopecなどの地域プレーヤーは、アジア太平洋の造船所への近接性と高まるバイオ潤滑油能力を活かして市場シェアを拡大しています。

技術的差別化をめぐる競争は激化しています。ShellとChevronはアンモニア対応潤滑油のOEM承認を取得し、潜在的な後発参入者に先んじた立場を確立しています。Lubconの買収やトルコ合弁会社の完全買収を含むFUCHSの戦略的動向は、高性能ニッチを標的とした中堅企業の統合トレンドを浮き彫りにしています。PANOLINのようなニッチなバイオプレーヤーはEPA準拠のスターンチューブ販売において相当なシェアを確立していますが、グローバルなフットプリントは依然として限定的であり、市場の潜在性と断片化の両面を示しています。

海洋潤滑油業界リーダー

Chevron Corporation

Shell plc

TotalEnergies SE

Exxon Mobil Corporation

BP plc (Castrol)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた海洋潤滑油市場の企業

- ADNOC Distribution

- BP plc (Castrol)

- Chevron Corporation

- China Petrochemical Corporation

- ENEOS Corporation

- ENI S.p.A.

- Exxon Mobil Corporation

- FUCHS SE

- Gazprom Neft PJSC

- Gulf Oil International Ltd

- Idemitsu Kosan Co. Ltd

- Indian Oil Corporation Ltd

- Lubrication Engineers

- LUKOIL

- Panolin AG

- Petronas Lubricants International

- Phillips 66 Lubricants

- Shell plc

- TotalEnergies SE

- Valvoline

海洋潤滑油市場における最近の業界動向

- 2025年7月:トルコの船主Susesea社は、Chevronのシリンダー潤滑戦略であるTaro Ultra Advanced 40(TUA 40)を導入することで、6隻のバルクキャリア船隊のシリンダー潤滑戦略を強化しました。Chevron Marine Lubricantsおよび地域販売代理店のPetrol Ofisiとの協力により、Susesea社は船舶運航を最適化し、シリンダーオイルの給油量を約33%削減し、技術的・商業的な優位性を実現しました。

- 2025年2月:Lubrication Engineersは、海洋潤滑油および関連製品を含むRoyal Purpleの工業用ブランドを取得する最終契約を締結しました。取引完了後、Lubrication EngineersはRoyal Purpleブランドの工業用製品の製造・販売に関する独占的権利を保有することになります。

世界の海洋潤滑油市場レポートの調査範囲

海洋潤滑油は、高温・高湿度や塩水の腐食作用を含む海洋環境の過酷な条件に耐えるよう設計されています。これらの潤滑油は、貨物船、石油タンカー、その他の海洋船舶のさまざまな部品と運航において重要な役割を果たしています。

海洋潤滑油市場は、潤滑油タイプ、基油タイプ、船舶タイプ、用途、流通チャネル、地域によってセグメント化されています。潤滑油タイプ別では、市場はシステムオイル、シリンダーオイル、トランクピストンエンジンオイル、スターンチューブオイル、ギアオイル、油圧作動液、グリース、その他の潤滑油にセグメント化されています。基油タイプ別では、市場は鉱物油、合成潤滑油、バイオベース潤滑油にセグメント化されています。船舶タイプ別では、市場はバルカー、タンカー、コンテナ、一般貨物、旅客・クルーズ、洋上支援船、海軍、その他の船舶タイプにセグメント化されています。用途別では、市場は主推進エンジン、補助エンジンおよび発電機、ギアボックスおよびトランスミッション、スターンチューブおよび軸受、空気圧縮機および油圧システム、その他の用途にセグメント化されています。流通チャネル別では、市場は直接供給、販売代理店/エージェント、オンラインプラットフォームにセグメント化されています。本レポートは、主要地域の24カ国における海洋潤滑油の市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(リットル)を基準に算出されています。

セグメンテーションの概要

| システムオイル |

| シリンダーオイル |

| トランクピストンエンジンオイル |

| スターンチューブオイル |

| ギアオイル |

| 油圧作動液 |

| グリース |

| その他の潤滑油 |

| 鉱物油 |

| 合成潤滑油 |

| バイオベース潤滑油 |

| バルカー |

| タンカー |

| コンテナ |

| 一般貨物 |

| 旅客・クルーズ |

| 洋上支援船 |

| 海軍 |

| その他の船舶タイプ |

| 主推進エンジン |

| 補助エンジンおよび発電機 |

| ギアボックスおよびトランスミッション |

| スターンチューブおよび軸受 |

| 空気圧縮機および油圧システム |

| その他の用途 |

| 直接供給 |

| 販売代理店/エージェント |

| オンラインプラットフォーム |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 潤滑油タイプ別 | システムオイル | |

| シリンダーオイル | ||

| トランクピストンエンジンオイル | ||

| スターンチューブオイル | ||

| ギアオイル | ||

| 油圧作動液 | ||

| グリース | ||

| その他の潤滑油 | ||

| 基油タイプ別 | 鉱物油 | |

| 合成潤滑油 | ||

| バイオベース潤滑油 | ||

| 船舶タイプ別 | バルカー | |

| タンカー | ||

| コンテナ | ||

| 一般貨物 | ||

| 旅客・クルーズ | ||

| 洋上支援船 | ||

| 海軍 | ||

| その他の船舶タイプ | ||

| 用途別 | 主推進エンジン | |

| 補助エンジンおよび発電機 | ||

| ギアボックスおよびトランスミッション | ||

| スターンチューブおよび軸受 | ||

| 空気圧縮機および油圧システム | ||

| その他の用途 | ||

| 流通チャネル別 | 直接供給 | |

| 販売代理店/エージェント | ||

| オンラインプラットフォーム | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の海洋潤滑油市場の規模はどのくらいですか?

海洋潤滑油市場規模は2026年に25億6,000万リットルに達し、CAGR 1.92%で2031年までに28億1,000万リットルに達する見込みです。

最大の海洋潤滑油市場シェアを占める潤滑油タイプはどれですか?

トランクピストンエンジンオイルは、中速補助エンジン全般への普及に牽引され、2025年の総量の41.92%を占めてトップとなりました。

バイオベース海洋潤滑油に期待されるCAGRはどのくらいですか?

バイオベースグレードは2031年にかけてCAGR約2.18%で成長し、市場全体を上回るパフォーマンスを示しています。

どの地域が需要を主導していますか?

アジア太平洋は2025年の総量の46.45%を占め、CAGR 2.11%で世界の成長を上回り続けています。

最終更新日: