放送インフラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.77 十億米ドル |

| 市場規模 (2030) | 8.27 十億米ドル |

| 成長率 (2025 - 2030) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放送インフラ市場分析

放送インフラ市場規模は2025年に57億7,000万米ドルに達し、2030年までに82億7,000万米ドルへと拡大し、7.47%のCAGRを記録する見込みです。放送事業者がレガシー設備を刷新し、シリアルデジタルインターフェース(SDI)からインターネットプロトコル(IP)信号チェーンへ移行し、4K・8K・ハイダイナミックレンジ(HDR)・次世代配信規格に対応したクラウドネイティブワークフローを統合するにつれ、需要は加速しています。オーバー・ザ・トップ(OTT)視聴の拡大、5G放送フィールドトライアル、各国のデジタル移行期限が設備投資を後押しする一方、特殊チップセットのサプライチェーン逼迫がハードウェアコストを押し上げ、事業者をマネージドサービスへと誘導しています。支出が固定資産からソフトウェアおよびアウトソーシング運用へとシフトするなか、ベンダーはライフサイクル契約、セキュリティ重視のサービスポートフォリオ、エンコーディング・プレイアウト・コントリビューション帯域幅をオンデマンドでスケールできるマイクロサービスを重視しています。地域別の機会は多様であり、北米はATSC 3.0を中心としたプレミアム投資を維持し、欧州は周波数再編に連動した公共放送のアップグレードに資金を投じ、アジア太平洋地域の政府はデジタルデバイド解消に向けた農村部送信機更新への補助金を拠出しています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2024年の放送インフラ市場シェアの46.78%を占めてトップとなり、サービスは2030年にかけて9.89%のCAGRで拡大します。

- 技術別では、OTT・ストリーミングが2024年の放送インフラ市場規模の37.88%を占め、クラウドベース放送が2030年にかけて最速の7.79%のCAGRを記録します。

- 展開モデル別では、オンプレミスが2024年収益の59.98%を占め、クラウドおよび仮想化ソリューションは2030年にかけて9.67%のCAGRで成長しました。

- エンドユーザー別では、民間テレビネットワークが2024年に28.76%のシェアを占め、OTTプラットフォームは2025年から2030年にかけて7.91%のCAGRを記録します。

- アプリケーション別では、送信・配信が2024年に31.24%のシェアを占め、プレイアウトおよびマスターコントロールは2030年にかけて8.19%のCAGRで成長します。

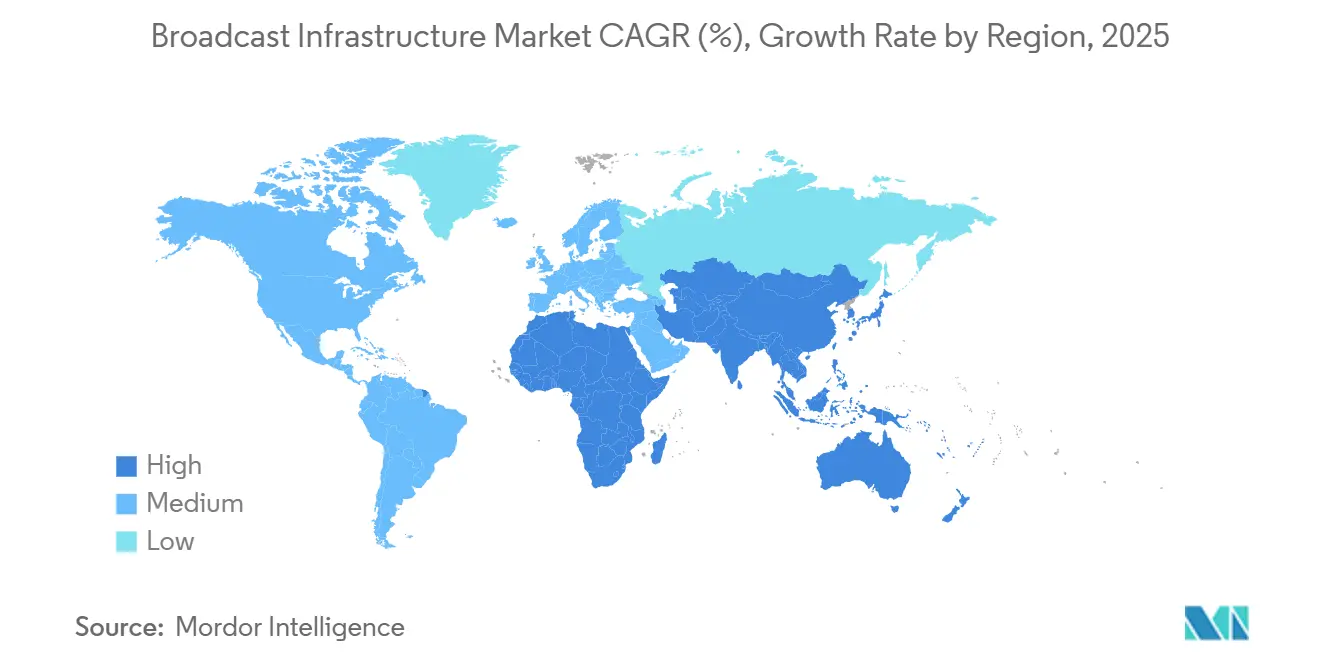

- 地域別では、北米が2024年に33.88%の収益シェアでトップとなり、アジア太平洋地域が2030年にかけて最速の7.97%のCAGRを記録します。

世界の放送インフラ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SD/HDから4K/8K・HDRへの移行 | +1.8% | 世界全体;北米・欧州での先行展開 | 中期(2〜4年) |

| 政府主導のデジタル移行プログラム | +1.5% | 新興経済国;南アフリカ、ラテンアメリカ、アジア太平洋地域 | 短期(2年以内) |

| OTTプラットフォームの急成長とIPベースのプレイアウト | +2.1% | 世界全体;北米・アジア太平洋地域で最も顕著 | 短期(2年以内) |

| 5G放送(FeMBMS)のフィールド導入 | +0.9% | アジア太平洋地域がパイロットの中核;欧州・南北アメリカへの波及 | 長期(4年以上) |

| クラウドネイティブリモートプロダクションワークフロー | +1.2% | 北米・EU;アジア太平洋地域で拡大中 | 中期(2〜4年) |

| AIによる超パーソナライズドコンテンツ | +0.8% | 北米・欧州;アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SD/HDから4K/8KおよびHDRへのアップグレードへの移行

超高精細(UHD)の普及により、カメラ、ルーター、スイッチャー、配信チェーンのエンドツーエンドの再設計が求められています。ドイツ、フランス、英国の公共放送事業者は2024年から2026年にかけてUHD整備に23億ユーロ(26億米ドル)を充当しました。[1]「UHD戦略2024-2026」、欧州放送連合、ebu.ch スポーツ権利保有者は4KとHDRをベースラインとして扱い、施設にSMPTE ST 2110 IPファブリックへの移行を迫っています。技術更新は電力効率も向上させ、設備投資の急増を部分的に相殺する運用コスト削減をもたらします。ベンダーのロードマップは現在、管理可能なビットレートで画質を維持するため、25GbEおよび100GbEインターフェースとJPEG-XS圧縮を優先しています。消費者向け8Kパネルの普及が徐々に進むなか、放送事業者はスイッチマトリクスとストレージアレイに帯域幅のヘッドルームを確保することで投資の将来性を担保しています。

政府主導のデジタル移行プログラム

規制当局はモバイルデータ向けに700MHz以下の周波数帯を回収するため、アナログ停波を加速しています。米国国家電気通信情報局の2025年周波数戦略は、伝搬モデルの共有と移行フィルターへの資金提供により、よりスムーズな再編を目指しています。[2]「国家周波数戦略2025」、米国国家電気通信情報局、ntia.gov 南アフリカは低所得世帯がアナログセットトップボックスを交換できるよう補助金クーポンを延長し、2025年までに約400の送信サイトへの発注を解禁しました。ブラジルやインドネシアでも同様のインセンティブがネットワーク更新のスケジュールを圧縮し、実績あるサイトサービスを持つターンキーインテグレーターに有利な調達ピークを生み出しています。コンプライアンスの期限もDVB-T2およびISDB-T信号を検証する監視プローブへの需要を刺激しています。

OTTプラットフォームの急成長がIPベースのプレイアウトを必要としています。

2024年、米国ではストリーミングのプライムタイム視聴シェアが36%を超え、初めてケーブルを上回りました。[3]「AWS エレメンタルがエンコーディングを進化させる」、アマゾン ウェブ サービス、aws.amazon.com NetflixやDisney+などのプラットフォームは地域ヘッドエンドノードを拡張しており、放送事業者はリニアとオンデマンドの出力を統合するソフトウェア定義エンコーダーと統計多重化ツールへの転換を迫られています。クラウドプロバイダーはメディア最適化コンピューティングインスタンスで応じ、エンコーディング効率を約40%向上させ、新たなラック容量なしにアダプティブビットレートラダーを追加できるようにしています。放送インフラ市場は、レイテンシー、フェイルオーバー、ジャストインタイムパッケージングに関するサービスレベル契約(SLA)を中心に展開するようになっており、プレイアウト運用における継続的インテグレーションとデブオプスの役割が高まっています。

クラウドネイティブリモートプロダクションワークフロー

ライブイベントでは、タレントとテクニカルディレクターがマネージドブロードバンドで接続する仮想化コントロールルームが活用されるようになっています。欧州放送連合は、分散プロダクションにより2024年のサイクリングイベントでの中継車展開コストを30%削減しました。マイクロサービスがクラウド上でオーディオ、映像、グラフィックスを組み合わせ、柔軟なクルー配置と現場での小規模フットプリントを実現しています。タレント側のレイテンシーは200ミリ秒未満に抑えられており、パネルディスカッションのインターカットには許容範囲内です。5Gプライベートネットワークが成熟するにつれ、クラウドスイッチングのレイテンシーはさらに低下し、中堅ニュースルームや大学スポーツへのリモートプロダクション展開が可能になります。機器メーカーはマルチクラウドプロビジョニングと権利管理フィードルーティングを効率化するオーケストレーションダッシュボードをバンドルしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーインフラ刷新のための高額な設備投資 | -1.4% | 世界全体;中小規模・公共放送事業者で深刻 | 中期(2〜4年) |

| 周波数不足と再割り当ての逆風 | -0.8% | 北米・欧州の都市部;混雑した都市回廊 | 長期(4年以上) |

| IPブロードキャストチェーンにおけるサイバーセキュリティリスク | -0.6% | 世界全体;重要なニュース発信拠点で深刻化 | 短期(2年以内) |

| 仮想化放送エンジニアリングにおけるスキルギャップ | -0.9% | 北米・欧州;アジア太平洋地域でも不足が迫る | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーインフラ刷新のための高額な設備投資

同軸ケーブルベースの設備をST 2110スイッチングに置き換えると、移行中はSDIのサイマルキャストパスを維持しなければならないため、短期的な運用コストが倍増することが多くあります。チップ不足の影響で特殊カメラセンサーは2024年に18%上昇し、放送事業者の予算における機器費用を膨らませました。年次予算に依存する公共放送局は一部の更新サイクルを先送りし、スペア管理を複雑にする年代別のパッチワーク状態を生み出しています。リースモデルや従量課金制エンコーディングノードが支出を和らげる一方、取締役会の承認が数百万ドル規模の施設再設計を依然として遅らせています。小規模市場の放送局は、償却前に規格が再び変化した場合の埋没投資リスクを検討しています。

IPベースのブロードキャストチェーンにおけるサイバーセキュリティの脆弱性

オープンプロトコルは、ポイントツーポイントSDIには存在しなかった攻撃対象領域をもたらします。2024年後半に欧州の2つのプレイアウトセンターで発生したランサムウェアインシデントにより、複数のチャンネルが数時間にわたって放送停止となり、緊急テープ再生を余儀なくされました。ゼロトラストフレームワーク、セグメント化されたVLAN、リアルタイム異常検知は、特にメディアアセット管理(MAM)システムが企業ITと統合される環境でコストと複雑性を増大させます。放送事業者向けのサイバー保険料は2025年に22%上昇し、脅威認識の高まりを反映しています。ISO 27001およびETSI TS 103 645への準拠が調達基準となり、ハードニングサービスとセキュアファームウェアパイプラインをバンドルするベンダーが恩恵を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがマネージドインフラの採用を促進

ハードウェアは2024年の放送インフラ市場シェアの46.78%を維持し、リニアワークフローに不可欠なカメラ、ルーター、サーバー、高出力送信機が牽引しています。しかし、放送局が24時間365日のネットワーク運用センター(NOC)、フィールドメンテナンス、規格コンプライアンスをアウトソーシングするにつれ、サービス部門は2030年にかけて9.89%のCAGRで成長します。この転換により、財務部門はインフラを運用費として扱い、キャッシュフローを平準化してプレミアムコンテンツへの資本を振り向けることができます。

脆弱性評価、2110相互運用性監査、ディザスタリカバリサンドボックスへの需要の高まりにより、インテグレーターが戦略的パートナーとして位置づけられています。Harmonicのビデオサービスとしてのソフトウェア(SaaS)受注は2024年に18%増加し、定期収益が周期的なハードウェア受注を相殺する効果を示しています。ソフトウェアアップグレードは低レイテンシートランスコーダーとAI対応品質分析を通じて付加価値を提供し、ベンダーが新たなハードウェアを出荷せずにインストールベースを収益化するのに役立っています。ライフサイクル契約がスペア、ファームウェア、トレーニングをバンドルすることで計画外のダウンタイムペナルティを削減するため、放送インフラ市場は恩恵を受けています。

技術別:クラウドベース放送が最速の成長軌道を示す

OTTおよびストリーミングワークフローは、視聴者がパーソナライズされたカタログと一気見に適したインターフェースに引き寄せられるなか、2024年に37.88%の収益を獲得しました。それでも、レガシーの地上波・衛星リンクは全国的なリーチと災害時の耐性ある配信において依然として中心的な役割を担っています。クラウドベース放送はギガビットブロードバンドの普及とポップアップチャンネルの立ち上げ時間を大幅に短縮するメディア最適化インスタンスファミリーに牽引され、最強の7.79%のCAGRを達成します。

放送事業者はコンテナ化されたエンコーダー、オリジンサーバー、動的広告挿入(DAI)モジュールを組み合わせ、統合されたコントロールプレーンからリニアとオンデマンドの両フィードを配信しています。2024年の欧州選手権予選では、ある主要公共ネットワークが3時間以内に24の一時的なポップアップストリームを立ち上げ、弾力性の向上を実証しました。従来の衛星事業者は仮想多重化ハブを統合し、系列局が完全なアップリンク機器なしにローカル広告を挿入できるようにしています。クロスリージョンレプリケーションが成熟するにつれ、クラウド間のフェイルオーバーは地上波の冗長性保証に匹敵するようになり、クラウドがセカンダリオリジネーションの事実上の選択肢となります。

展開モデル別:クラウドおよび仮想化ソリューションが勢いを増す

オンプレミス展開は2024年支出の59.98%を占め、依然として信頼性の高いサービスを提供するSDIルーター、マルチビューワー、レガシーエンコーダーへの埋没投資を反映しています。しかし、企業ガバナンスが暗号化されたパブリッククラウドでのコンテンツ管理を受け入れるようになるにつれ、クラウドおよび仮想化実装は9.67%のCAGRで拡大しています。タイミングに敏感なベースバンドをオンサイトに残し、非ライブワークフローをクラウドにバーストさせるハイブリッドアプローチが現実的な妥協策として浮上しています。

民間ニュースルームはコンピューティング集約型でありながらレイテンシーの影響を受けにくい取り込み、プロキシ編集、コンプライアンスロギングの仮想化を進めています。ピアツーピアゲートウェイが夜間にメザニンファイルをオフロードし、ライブ放送のための日中帯域幅を確保しています。エンコーダー時間に連動したサブスクリプション価格設定により、財務チームは技術更新を従量課金サービスとして扱っています。パブリックインターネット全体での決定論的なネットワーククラスCレイテンシーが実現するまで、地方局はプライマリプレイアウトについて慎重な姿勢を維持すると予想されます。

エンドユーザー別:OTTプラットフォームがインフライノベーションを牽引

民間テレビネットワークは2024年に28.76%のシェアを占め、広告リーチとシンジケーション収益を活用して次世代テレビの概念実証に資金を投じています。公共放送事業者はユニバーサルサービス義務と緊急警報義務を維持し、高出力送信機と冗長ヘッドエンドへの需要を支えています。OTTプラットフォームは、サブスクリプションリーダーが第2層都市にエッジノードを拡張し、往復レイテンシーを短縮して4Kアダプティブビットレートラダーを促進するなか、7.91%のCAGRで加速しています。

ストリーミング大手は、ガラス間遅延を5秒未満に抑えるため、ジャストインタイムパッケージング、サーバーサイド広告挿入、低レイテンシー共通メディアアプリケーションフォーマット(CMAF)チャンクのマイクロサービスを追求しています。一方、制作スタジオはクラウドネイティブフィニッシングへとシフトし、カラリストとサウンドエディターがリモートでコラボレーションできるようにすることで施設のオーバーヘッドを削減しています。ケーブル事業者はIPビデオゲートウェイを採用してQAMラックを集約し、DOCSIS 4.0ブロードバンド向けの周波数帯域を確保しており、IPコンバージェンスがエンドユーザークラス全体の普遍的なトレンドであることを再確認しています。

アプリケーション別:プレイアウトおよびマスターコントロールがマルチプラットフォームリーチに向けて近代化

送信・配信は2024年に31.24%の収益を占め、地上アンテナシステム、衛星アップリンク、完成フィードを視聴者に届けるCDN契約を網羅しています。しかし、チャンネルがポップアップフィードをキューに入れ、ブランディングを地域化し、同一ラインナップから複数のオーバー・ザ・トップ版を出力するための柔軟な自動化を必要とするため、プレイアウトおよびマスターコントロールは8.19%のCAGRを記録します。

次世代マスターコントロールはAPI駆動のオーケストレーションに依存し、トラフィックシステムが無料広告支援ストリーミングテレビ(FAST)チャンネル向けにブランディング要素を動的に呼び出せるようにしています。ベンダーのロードマップには、クリップ放送前にオーディオラウドネスのずれやキャプションのずれをオペレーターに警告する機械学習ベースの品質管理が組み込まれています。取り込みノードがビデオオンデマンド(VOD)アセットを同時にプリパッケージ化し、処理コストを削減してリニアとオンデマンドの権利ウィンドウ全体でのコンプライアンスを確保しています。イベントベースの広告が普及するにつれ、マスターコントロールはリアルタイムデータフィードを統合してアドレサブル広告ブレークをトリガーし、従来のリニア運用に新たな収益化モデルを組み込んでいます。

地域分析

北米は2024年収益の33.88%を維持し、放送事業者がATSC 3.0データキャスティングとクラウド化されたリモートプロダクションを採用しました。放送局グループの統合により規模の経済が生まれ、共有ハブが複数の指定市場エリアにわたる系列局のプレイアウトを管理できるようになっています。連邦通信委員会の枠組みは自発的なATSC 3.0移行を促進し、州の災害救援機関は次世代緊急警報機能に資金を提供し、インフラの継続的な拡大を確保しています。

欧州はグリーンエネルギー義務に連動した公共放送の近代化を中心にバランスの取れた投資を示しています。放送事業者はレガシー発電機を廃止してリチウムイオン無停電電源装置と高度な冷却システムに置き換え、施設の炭素フットプリントを削減しています。地域規制機関が周波数クリアリングを同期させ、地上デジタル事業者がチャンネル容量を多重化効率と交換できるよう支援しています。スペインなどの市場ではインタラクティブアプリケーション向けにHbbTVを統合しており、ヘッドエンド内にハイブリッドIPルーターとアプリケーションサーバーが必要となっています。

アジア太平洋地域は、政府が農村部の接続性への刺激策を投じるなか、最速の7.97%のCAGRを記録しています。インドの電気通信規制庁は5G放送パイロットを支援するガードバンドをオークションにかけ、中国テレビシステムは主要スポーツイベントに先立ち8Kトライアルネットワークのフェーズ2を完成させています。オーストラリアの通信メディア庁は島嶼コミュニティのカバレッジを効率化するための単一周波数ネットワークを承認し、送信機統合プログラムを促進しています。東南アジアのマルチチャンネルビデオプロバイダーはOTTスーパーアプリへと転換し、CDN整備とマルチテナントクラウドプレイアウトの採用を促進しています。各国固有の言語ブーケとタイムゾーンの調整がワークフローを複雑にし、多言語字幕とローカライズされたエッジキャッシングへの需要を高めています。

競合環境

市場集中度は中程度であり、上位5社が収益の約48%を支配しています。既存のハードウェア専業企業はソリューションとしてのサービスプロバイダーへと変革し、オーケストレーションソフトウェアとホワイトグローブインテグレーションをバンドルしています。Harmonicの2024年の業績回復は、周期的なエンコーダーハードウェア更新を相殺する定期的なサービスとしてのソフトウェア(SaaS)契約の恩恵を示しています。EvertzはMagnumオーケストレーションをアップグレードして混在設備でIPとベースバンドフローを仲介し、国境を越えたスポーツネットワークからの受注を獲得しています。Rohde & Schwarzは送信機の実績を活かし、ドイツのタワー会社Vantage Towersと5G放送のパイロットを実施し、デバイス直接配信を中心とした新たな収益源を開拓しています。

クラウドハイパースケーラーが競争を激化させています。アマゾン ウェブ サービスはエレメンタルメディアサービスをターンキー放送ブループリント内に位置づけ、使用量課金でのディザスタリカバリプレイアウトを提供しています。マイクロソフトはSMPTE ST 2110参照フローのAzure展開を開始し、ニューステックアライアンスを誘致しています。ZixiやSiennaなどのスタートアップは、管理されていないネットワーク上で超低レイテンシーのコントリビューションを保証するプロトコルゲートウェイを展開し、費用対効果の高いリモートプロダクションを求めるニッチなスポーツリーグを引き付けています。特許競争はAI信頼型エンコーディング決定、エッジキャッシングアルゴリズム、耐障害性コントリビューションプロトコルに集中しています。

戦略的パートナーシップが増殖しています。LiveUはOne Media MexicoとATSC 3.0デュアル配信で提携し、ボンデッドセルラーフィールドエンコーダーと送信機アップグレードを統合しています。Imagine Communicationsは通信ISPとアライアンスを締結し、ブロードバンドゲートウェイにエッジチャンネルを組み込んでプレミアムスポーツのサービス品質(QoS)を確保しています。ベンダーはコンプライアンスによって差別化を図っており、ISO 27001、DPP COMPLY、CSA STARの認証取得が放送事業者のセキュリティとガバナンス審査の高まりに対応しています。全体として、エコシステムのサブスクリプションモデルへのシフトは収益の可視性を安定させる一方、従来の機器販売業者が一時的な設備投資ではなく年間定期収益を中心に販売インセンティブを再構築することを迫っています。

放送インフラ産業のリーダー企業

Evertz Technologies Limited

Harmonic Inc.

Imagine Communications Corp.

Grass Valley USA LLC

Rohde & Schwarz GmbH & Co KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:アマゾン ウェブ サービスは、サンパウロ、ムンバイ、パリ、メルボルンにメディアワークロード向けに最適化された4つの新しいAWSローカルゾーンを稼働させ、地域OTTプロバイダーのエンドツーエンドのストリーミングレイテンシーを最大35%削減しました。

- 2025年7月:EvertzとMicrosoft Azureは、150ミリ秒未満で地域をまたいでマルチカメラフィードを同期する共同低レイテンシーリモートプロダクションソリューションを発表し、ライブ国際eスポーツトーナメントで実演しました。

- 2025年5月:HarmonicはサブスクリプションベースのUHD/HDRプレイアウトとしてのサービスプラットフォームを発表し、中規模放送事業者がSCTE-224広告トリガーサポートを内蔵したクラウドネイティブチャンネルを48時間未満で立ち上げられるようにしました。

- 2025年3月:Rohde & Schwarzはドイツで初の全国規模の5G放送展開を完了し、スマートフォンにセルラーデータを消費せずに無料地上波UHDコンテンツを直接配信する350の送信機サイトを稼働させました。

世界の放送インフラ市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 地上デジタル放送 |

| 衛星放送 |

| IPTV |

| OTT・ストリーミング |

| クラウドベース放送 |

| オンプレミス |

| クラウド・仮想化 |

| ハイブリッド |

| 公共放送事業者 |

| 民間テレビネットワーク |

| ケーブル・衛星事業者 |

| OTTプラットフォーム・ストリーミングサービス |

| 制作・ポストプロダクションスタジオ |

| コンテンツ制作 |

| コントリビューションおよびリンク |

| プレイアウトおよびマスターコントロール |

| 送信・配信 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 地上デジタル放送 | ||

| 衛星放送 | |||

| IPTV | |||

| OTT・ストリーミング | |||

| クラウドベース放送 | |||

| 展開モデル別 | オンプレミス | ||

| クラウド・仮想化 | |||

| ハイブリッド | |||

| エンドユーザー別 | 公共放送事業者 | ||

| 民間テレビネットワーク | |||

| ケーブル・衛星事業者 | |||

| OTTプラットフォーム・ストリーミングサービス | |||

| 制作・ポストプロダクションスタジオ | |||

| アプリケーション別 | コンテンツ制作 | ||

| コントリビューションおよびリンク | |||

| プレイアウトおよびマスターコントロール | |||

| 送信・配信 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

放送インフラ市場は2025年から2030年にかけてどのようなCAGRが見込まれますか?

市場は7.47%のCAGRで成長し、2025年の57億7,000万米ドルから2030年には82億7,000万米ドルへと拡大する見込みです。

最も急速に拡大しているコンポーネントセグメントはどれですか?

放送事業者が設備投資購入からサブスクリプションベースの運用へとシフトするにつれ、マネージドサービスおよびプロフェッショナルサポートが9.89%のCAGRを記録しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

デジタル移行向けの政府補助金、5G放送パイロット、OTT普及の拡大がアジア太平洋地域全体で7.97%のCAGRを牽引しています。

5G放送は従来の配信にどのような影響を与えますか?

5G放送はセルラーデータを消費せずにデバイスへの直接配信を可能にし、ライブイベントや緊急警報向けに周波数効率の高いサイマルキャストオプションを提供します。

IP放送移行に伴うセキュリティ上の課題は何ですか?

オープンIPワークフローはサイバーリスクを高め、ゼロトラストセグメンテーション、リアルタイム異常検知、ISO 27001コンプライアンス監査への投資を促しています。

最終更新日: