センシングケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

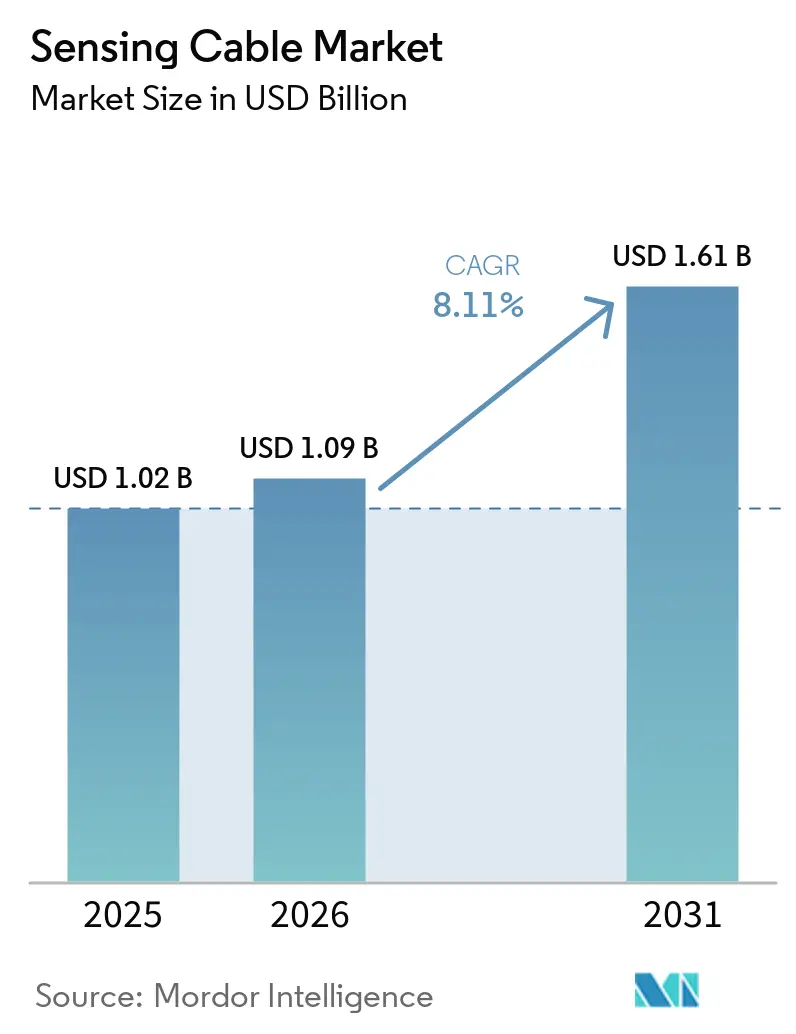

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンシングケーブル市場分析

センシングケーブル市場規模は2025年に10億2,000万米ドルと評価され、2026年の10億9,000万米ドルから2031年には16億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.11%です。パイプライン安全規制の継続的な施行、大規模データセンターの建設、ダークファイバーの収益化の台頭により、センシング展開への資本流入が続いています。光ファイバーケーブルは長距離分散型温度・音響センシングの主力として機能し続けており、一方でポリマー光ファイバーは、160℃以上の耐久性を実現する新しいクラッド材料のおかげで、過酷な産業環境での信頼性を高めています。ベンダーは、誤報を削減し保守労力を低減する人工知能(AI)分析によって差別化を図っており、熟練技術者が依然として不足している状況において重要な考慮事項となっています。需要側では、ハイパースケールおよびエッジデータセンターが継続的な熱モニタリングを保険の前提条件として扱っており、中東の国営石油会社はすべての新規パイプラインにリアルタイムの完全性監視を組み込んでおり、センシングケーブル市場の堅調な成長軌道を確保しています。

主要レポートのポイント

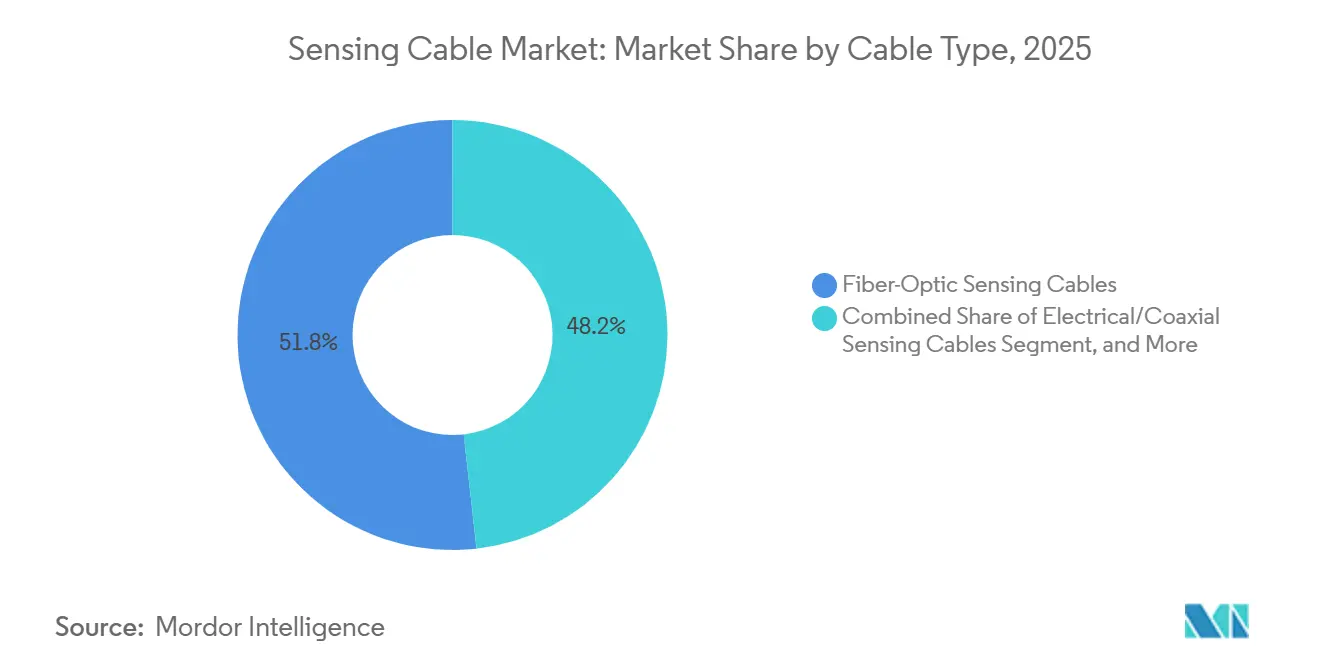

- ケーブルタイプ別では、光ファイバーケーブルが2025年のセンシングケーブル市場シェアの51.78%をリードし、一方でポリマー光ファイバーは2026年から2031年にかけて9.06%のCAGRで拡大すると予測されています。

- センシング技術別では、分散型温度センシングが2025年の収益の43.12%を占め、一方で分散型音響センシングは2031年まで9.09%のCAGRで成長する見込みです。

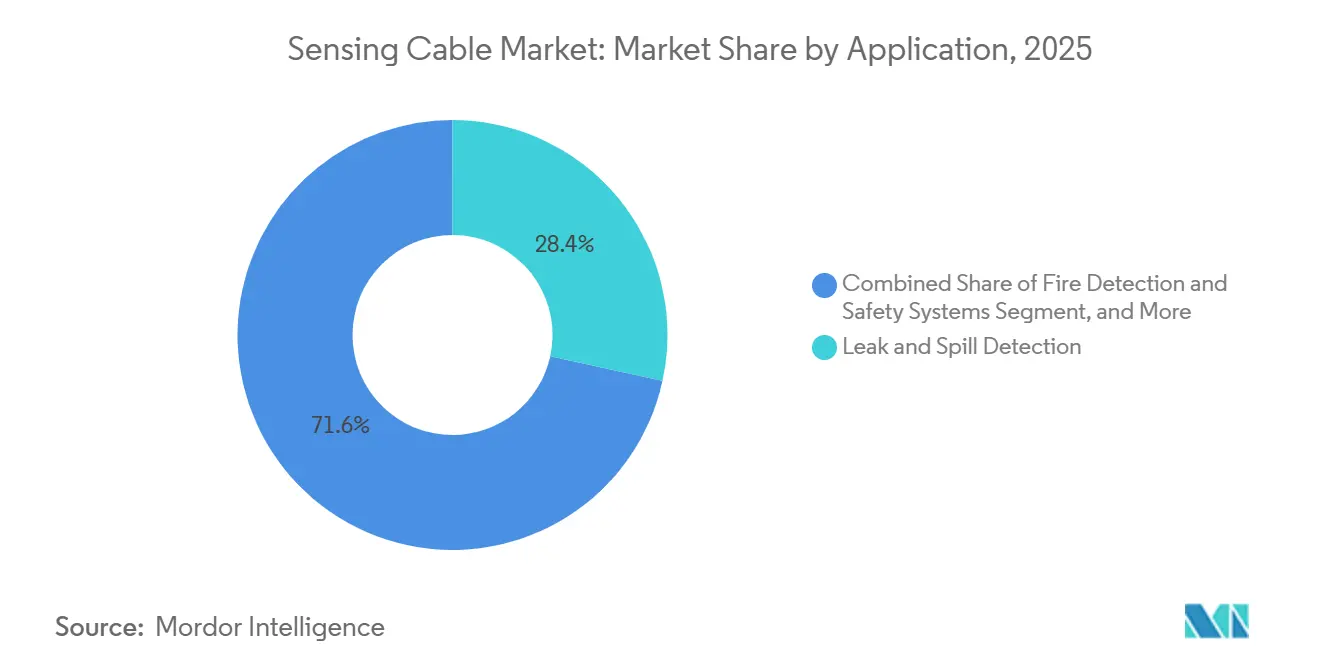

- 用途別では、漏洩・流出検知が2025年収益の28.42%を生み出しましたが、火災検知・安全システムは2031年まで9.11%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、石油・ガスユーザーが2025年需要の35.99%を占めましたが、データセンターおよび商業ビルは2031年まで9.84%のCAGRで成長する見込みです。

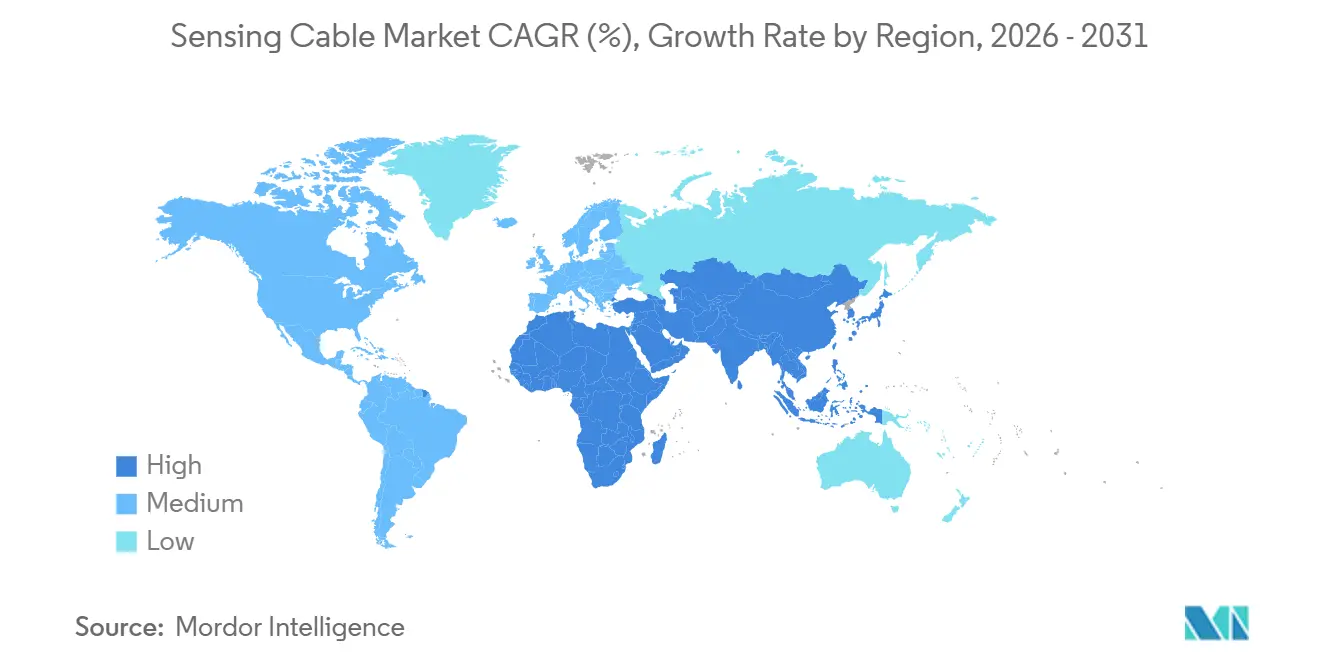

- 地域別では、アジア太平洋が2025年の市場シェアの31.73%を獲得し、中東は2026年から2031年にかけて9.21%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセンシングケーブル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非在来型資源における分散型光ファイバーセンシングの展開拡大 | +2.1% | 北米、中東、中国シェールベースン | 中期(2~4年) |

| 危険パイプラインに対する義務的漏洩検知規制 | +1.8% | 北米、欧州、中東・南米への波及 | 短期(2年以内) |

| AI分析の統合による運用費(OPEX)削減と誤報低減 | +1.5% | グローバル、北米・欧州での早期普及 | 中期(2~4年) |

| ハイパースケールデータセンターにおける受動型火災検知ケーブルの採用 | +1.3% | 北米、欧州、シンガポール、東京、シドニー | 短期(2年以内) |

| 通信・センシング二重利用のためのダークファイバーの収益化 | +0.9% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 継続的熱モニタリングを必要とする海底高圧直流(HVDC)の成長 | +0.7% | 北海、バルト海、日本・台湾、オーストラリア、湾岸協力会議(GCC) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非在来型資源における分散型光ファイバーセンシングの展開拡大

永久ファイバーストリングにより、シェール掘削業者はフラクチャリングステージのパフォーマンスと貯留層フローをリアルタイムで可視化し、非生産時間を削減して回収率を向上させることができます。Halliburtonの2025年のベアファイバー介入技術ライセンスは、オペレーターがポンプ操作を停止することなく刺激中にファイバーをスプールできることを実証しました。[1]Halliburton Company、「WellSense FiberLine Intervention Technology」、halliburton.com 周期的な屈折率変調を加える散乱強化ファイバーは、信号対雑音比を15 dB改善し、単一インテロゲーターのリーチを50 km超に延長し、ハードウェア数を削減します。中東の国営石油会社は、炭酸塩岩の不均質性がフローを隠す延長リーチ坑井に対して同様の監視を要求しており、センシングケーブル市場を拡大する複数年にわたる注文を確保しています。

危険パイプラインに対する義務的漏洩検知規制

米国パイプライン・危険物安全局(PHMSA)は現在、液体ライン事業者に対して厳格な時間・容量ウィンドウ内での漏洩検知を義務付けており、API RP 1130は分散型ファイバーセンシングを適合方法として指定しています。欧州では、セベソIII指令が化学物質回廊にまで適用範囲を拡大し、老朽化した送電線の改修を促しています。AP Sensingの2025年のBRUAプロジェクト(1,300 km)は、規制要件を満たしながらインシデント報告のための法的証拠データを提供するサブキロメートルの位置特定を実証しました。継続的なファイバーカバレッジがブラインドスポットを排除するため、オペレーターは定期的な航空調査の置き換えを加速させ、センシングケーブル市場を通常の予算サイクルへと押し込んでいます。

AI分析の統合による運用費削減と誤報低減

誤報は乗務員の生産性を低下させ、保守予算を圧迫するため、オペレーターは機械学習分類器を組み込んだインテロゲーターを好みます。VIAVIはテストヘッドにエッジ推論を配置し、バックホール帯域幅を削減してイベント認識レイテンシを1秒未満に抑えています。グローバルのパイプラインおよび電力線オペレーターは、不要な呼び出しが40%減少したと報告しており、労働力を真の脅威に向け、ブラウンフィールド拡張のための能力を解放しています。クラウドトレーニングループは複数大陸からのラベル付きデータを吸収し、モデル精度を95%以上に高め、センシングケーブル市場全体での価格決定力を維持する自己強化型の技術的優位性を構築しています。

ハイパースケールデータセンターにおける受動型火災検知ケーブルの採用

NFPA 72の2025年版は経路の耐久性とサイバーセキュリティを前面に押し出しており、ハイパースケール施設にとって継続的な熱モニタリングは不可欠なものとなっています。2026年4月に発表されたSiemensのCerberus Novaプラットフォームは、分散型温度センシングと吸引式煙感知器を統合し、サーバーがスロットルする前に初期障害を検知します。Structure Researchは、フラッグシップキャンパスの稼働保証に匹敵しなければならない24,000以上のエッジサイトを数えており、受動型線形熱ケーブルへの新たな需要を注入しています。ファイバーセンシングは点型検知器では届かない床下プレナムや天井トレイにまで及ぶため、オペレーターはグリーンフィールドおよび改修工事全体で標準化し、センシングケーブル市場のフットプリントを従来の産業ゾーンを超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長距離展開向けインテロゲーターユニットの高コスト | -1.4% | グローバル、南米・アフリカ・東南アジアで深刻 | 中期(2~4年) |

| 光ファイバー設置熟練労働力の不足 | -1.1% | 北米、欧州、インド | 短期(2年以内) |

| 承認を遅延させるサイバーハードニング要件 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 高温坑井におけるポリマーセンシングケーブルの劣化 | -0.4% | 北米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離展開向けインテロゲーターユニットの高コスト

インテロゲーター1台あたり5万米ドルから20万米ドルという価格は、資金力の乏しい公益事業者や中流企業が数百キロメートルをカバーすることを躊躇させます。AP Sensingは2025年に300 kmの海底カバレッジを実現しましたが、その背後にあるコヒーレントレイリーレーザーと低雑音検出器は資本予算を膨らませます。マネージドサービスモデルはユーザー間でコストを償却することを目指していますが、ほとんどの地域が持ち合わせていない高密度な資産回廊を必要とします。シリコンフォトニクスのプロトタイプはウェーハスケールの価格低下を示唆していますが、商業的な発売はまだ2年先です。それまでの間、高い初期コストが新興市場での普及を抑制し、グローバルセンシングケーブル市場の軌道を制限しています。

光ファイバー設置熟練労働力の不足

融着接続、光時間領域反射率計(OTDR)試験、フィールドハードニングは、ブロードバンド展開がすでに使い果たしている専門的な人材を必要とします。インドの2025年戦略文書は労働力不足を指摘し、電子情報技術省の下で新たな訓練助成金を発動しました。[2]CSIR-中央ガラス・セラミック研究所、「ファイバーブラッグ格子センサーに関する国家戦略文書」、cgcri.res.in ファイバーブロードバンド協会のOpTIC Pathコースは144時間の指導を提供していますが、その通信重視の内容はセンシングスキルを十分にカバーしていません。3~6ヶ月のプロジェクト遅延がパイプライン拡張やHVDCリンクに波及し、オーナーは請負業者を確保するか、スケジュールの遅れを受け入れることを余儀なくされています。したがって、労働力不足は、堅調な需要シグナルにもかかわらず、センシングケーブル市場の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:ポリマーファイバーが高温ニッチ市場を開拓

光ファイバー形式への支出は2025年のセンシングケーブル市場シェアの51.78%を占めましたが、ポリマー光ファイバーは160℃以上でも透明性を維持するフッ素化グレーデッドインデックスコアに牽引され、9.06%のCAGRで成長すると予測されています。ポリマーラインのセンシングケーブル市場は、電磁干渉に免疫のある解決策を求める精製業者や化学プラントによって新たな高みに達する見込みです。シリカベースのケーブルは、0.2 dB/kmの減衰により単一インテロゲーターのスパンが100 km超を可能にするため、長距離資産では依然として主流です。

沖合風力発電所では、遠隔ノードにグリッド電源がないため、電力とファイバーを組み合わせたハイブリッド構造が登場しています。電気・同軸形式はレガシー火災ループの改修に残存していますが、コスト差の縮小とハロゲン化ジャケットの禁止により、購入者はファイバー代替品へと移行しています。TOPASおよびCYTOPコアを実験するメーカーは段階的な効率向上を推進し、一方でPFASフリーのクラッドは欧州の差し迫った化学規制に対応しています。材料科学の進化に伴い、センシングケーブル市場は熱的・化学的・機械的耐性をアプリケーション固有のニーズに合わせたより広範なポートフォリオを受け入れています。

センシング技術別:音響プラットフォームが温度リーダーを超えて加速

分散型温度センシングは2025年収益の43.12%を占め、パイプラインおよび電力ケーブル健全性プログラムにおける役割を裏付けていますが、分散型音響センシングは9.09%のCAGRですべての競合を上回る成長が予測されています。音響システムはコヒーレントレイリー後方散乱を解析し、キロヘルツレートの振動インサイトを提供して、侵入、漏洩、地震の揺れをリアルタイムで検知します。エッジAIが生データ帯域幅を削減し、ネットワーク統合コストを緩和することで、音響プラットフォームのセンシングケーブル市場は成長しています。

マルチパラメーターインテロゲーターはラマン、ブリルアン、レイリーチャンネルを組み合わせ、重要インフラに対する包括的な可視性を提供しますが、30万米ドル以上の価格帯となっています。海洋観測所はすでに900 km超の音響スパンを海底地震マッピングに活用しています。予測期間中、統合型温度・振動パッケージが中堅パイプラインに普及し、センシングケーブル市場シェアの構成を多用途な音響主導バンドルに有利な方向へ傾けるでしょう。

用途別:火災検知システムが従来の漏洩モニタリングを超えて躍進

漏洩・流出検知は強力な規制支援により2025年収益の28.42%を占めましたが、ハイパースケールキャンパスの増殖に伴い、火災安全システムは9.11%のCAGRを達成する軌道にあります。受動型線形熱検知器はNFPA 72の耐久性条項を満たし、ビル管理システムとシームレスに統合されるため、保険監査において決定的な利点となっています。センシングケーブル市場は現在、オペレーターが熱マップをデジタルツインダッシュボードに重ね合わせるスマートビルイニシアチブと交差しています。

構造健全性モニタリングも成熟しており、計装ジオグリッドが地盤技術チームに継続的なひずみデータをもたらしています。[3]A2 Advanced Monitoring、「A2SensorGrid」、a2am.eu 系統オペレーターはリアルタイム熱定格を実験して設備投資の先送りを図っていますが、活線状態での改修には綿密な計画が必要なため普及は遅れています。セキュリティ分析は音響チャンネルを国境や鉄道回廊に沿った歩行検知周辺に変換し、漏洩や火災の予算を侵食することなく増分的な量を追加しています。この多様化したミックスにより、センシングケーブル市場は石油パイプラインに影響するコモディティ価格の変動から保護されています。

エンドユーザー産業別:データセンターが従来の石油・ガス需要を超えて躍進

石油・ガスユーザーは2025年の支出の35.99%を支配しており、坑井および配管センシングへの数十年にわたる依存を反映しています。しかし、エッジ施設の急増に伴い、データセンターおよび商業不動産は9.84%のCAGRを記録すると予測されています。ハイパースケールキャンパスに関連するセンシングケーブル市場シェアは、稼働保証が受動型線形熱ケーブルの提供する早期熱警報能力に依存しているため成長しています。電力公益事業者はHVDCリンクに分散型温度センシングを統合して動的定格を解放しており、Luna Innovationsはエネルギートランジションとセンシングニーズの収束を浮き彫りにする米国の300マイルプロジェクトを受注しています。

防衛機関は、2025年にSilixaの水中検知試験が米国海軍から認定を受けた成功を受けて、港湾セキュリティグリッドへの音響オーバーレイの組み込みを開始しています。この動向は、海上セキュリティ強化における先進センシング技術の重要性の高まりを示しています。一方、産業用炉や精製所では、従来の熱電対が不十分な場合に局所的なホットスポットマッピングのためにポリマー光ファイバーの採用が増加しています。この転換は、高温環境においてより精密で信頼性の高い温度モニタリングソリューションの必要性を強調しています。その結果、センシングケーブル市場は多様化しており、石油価格変動への従来の依存から脱却しています。代わりに、デジタルインフラへの設備投資サイクルの増加から恩恵を受け、さまざまな産業での成長と普及をさらに推進しています。

地域分析

アジア太平洋は2025年収益の31.73%を占め、日本の地震モニタリング、中国のパイプライン安全アップグレード、インドの労働力加速プログラムに支えられています。同地域のセンシングケーブル市場は、リアルタイム熱監視を必要とする高圧・通信線を地下に埋設する大都市の増加に伴い成長しています。日本の機関は津軽・南海海底ケーブルにインテロゲーターを設置し、国家災害対応のためのファイバーセンシングを検証する密な地震警報ネットワークを構築しています。

北米はPHSMAの義務付けにより液体輸送ラインで分散型センシングが標準的な慣行となり、約28%のシェアを保持しています。バージニア州とテキサス州のハイパースケール建設は火災ループアップグレードへの注文を誘導しており、Digital 395プロジェクトは地震・ネットワークサービスへの通信ファイバーの二重利用を示しました。カナダのオイルサンドは熱モニタリングを継続していますが、資本規律によりペースが鈍化しています。メキシコの制約された予算は、資本リスクを吸収するセンシング・アズ・ア・サービスプロバイダーを引き付けており、センシングケーブル市場におけるサービス主導の転換を示しています。

欧州は継続的温度センシングを組み込んだ海底HVDCリンクに支えられ、売上高の約24%を占めています。NKTの20億ユーロ(21億6,000万米ドル)のSSEN Transmission契約は、組み込みファイバー付き525 kV ケーブルをパッケージ化しており、北海の電化に向けた同地域の推進力を強調しています。中東はDucabの高電圧ファイバー製品と国営石油会社の義務付けが普及を牽引し、9.21%のCAGRで最も速く成長しています。一方、政策のギャップと資本不足により、南米とアフリカの大部分は普及率5%未満にとどまっていますが、ブラジルの沖合油田でのプログラムはインテロゲーターコストが低下した際の潜在的な可能性を示唆しています。

競合環境

センシングケーブル市場は中程度に分散しています。Schlumberger、Halliburtonなどの主要油田プレーヤーは、確立されたプレゼンスを活用して温度ストリングをクロスセルし、掘削収益を守っています。同時に、AP Sensing、Silixa、Fotechなどの専門企業はアルゴリズム性能の向上に注力し、グリーンフィールドプロジェクトの入札を確保しています。さらに、NKTやBrugg Kabelなどのケーブルメーカーは、インテロゲーションユニットを製品に組み込む垂直統合戦略を採用しています。このアプローチにより、包括的なターンキーHVDCプロジェクトの一部としてモニタリングソリューションを提供することが可能となり、従来のサプライチェーンの境界を曖昧にし、新たな競争ダイナミクスを生み出しています。

市場内の競争は知的財産のクラスタリングにも影響されています。例えば、LunaによるSilixaの買収は音響特許を一つの事業体に統合しました。しかし、この動きは実行リスクをもたらしており、石油中心の顧客基盤への依存が収益ストリームをコモディティサイクルの変動に対して脆弱にしています。一方、IEC 61757シリーズなどの標準開発への積極的な参加により、ベンダーは製品を公益事業の調達要件に合わせることができます。[4]国際電気標準会議、「IEC 61757シリーズ:光ファイバーセンサー」、iec.ch この整合は市場ポジションを強化するだけでなく、新規参入者に対するコンプライアンス障壁を生み出し、競合環境をさらに形成しています。

ダークファイバーの収益化は重要な機会として浮上しており、市場における革新的なパートナーシップを育んでいます。物理的な導管を所有しながらセンシング技術の専門知識を持たない通信インフラオーナーは、マネージドサービス契約を締結するケースが増えています。これらのコラボレーションにより、公益事業者が共通キャリアの役割を担うことなく収益分配が可能となります。さらに、AI分析の進歩が市場内の差別化を推進しています。VIAVIやAP Sensingなどの企業はエッジ推論機能をソリューションに統合し、低コスト参入者に対して競争優位を維持しながらプレミアム価格を設定することを可能にしています。これらの要因が総合的に、ダイナミックな市場環境に貢献し、センシングケーブル市場全体で主要プレーヤーが二桁の粗利益率を維持できるよう、堅固な競争を確保しています。

センシングケーブル産業リーダー

Silixa Ltd.

Luna Innovations Incorporated

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:A2 Advanced MonitoringとHueskerがA2SensorGridを発表し、インフラプロジェクトにおける継続的な地盤変動分析のためにジオグリッドに分散型ひずみセンシングを組み込みました。

- 2026年4月:SiemensがCerberus Nova火災プラットフォームを発表し、ハイパースケールデータセンター向けに分散型温度センシングと吸引式煙感知を統合しました。

- 2026年4月:オーストラリアにおいて、AFLはInligo Unite Cable Systemの国内ファイバー製造パートナーとしての役割を確保し、今後のセンシング層に向けてファイバーを戦略的に位置付けました。

- 2026年1月:NKTは、SSEN Transmission向けに統合分散型温度センシングを備えた525 kV HVDC海底ケーブルを納入する20億ユーロ(21億6,000万米ドル)の契約を締結しました。

グローバルセンシングケーブル市場レポートの調査範囲

センシングケーブル市場とは、物理的・環境的パラメーターをリアルタイムで監視するためのセンシング機能を組み込んだ特殊ケーブルを開発・展開・商業化するグローバル産業を指します。これらのケーブルは継続的なセンシングシステムとして機能し、長距離にわたって重要資産全体の温度、音響信号、ひずみ、圧力、侵入などの変数の検知、測定、分析を可能にします。

センシングケーブル市場レポートは、ケーブルタイプ[光ファイバーセンシングケーブル、電気/同軸センシングケーブル、ポリマー光ファイバー(POF)センシングケーブル、ハイブリッド(電力+ファイバー)センシングケーブル]、センシング技術[分散型温度センシング(DTS)、分散型音響センシング(DAS)、分散型ひずみ/圧力センシング、ハイブリッドマルチパラメーターセンシング]、用途(漏洩・流出検知、構造健全性・地盤技術モニタリング、電力ケーブル・グリッド資産モニタリング、周辺・セキュリティ侵入検知、火災検知・安全システム)、エンドユーザー産業(石油・ガス、電力・公益事業、土木インフラ・建設、産業製造・プロセス、防衛・セキュリティ、データセンター・商業ビル)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 光ファイバーセンシングケーブル |

| 電気/同軸センシングケーブル |

| ポリマー光ファイバー(POF)センシングケーブル |

| ハイブリッド(電力+ファイバー)センシングケーブル |

| 分散型温度センシング(DTS) |

| 分散型音響センシング(DAS) |

| 分散型ひずみ/圧力センシング |

| ハイブリッドマルチパラメーターセンシング |

| 漏洩・流出検知 |

| 構造健全性・地盤技術モニタリング |

| 電力ケーブル・グリッド資産モニタリング |

| 周辺・セキュリティ侵入検知 |

| 火災検知・安全システム |

| 石油・ガス |

| 電力・公益事業 |

| 土木インフラ・建設 |

| 産業製造・プロセス |

| 防衛・セキュリティ |

| データセンター・商業ビル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ケーブルタイプ別 | 光ファイバーセンシングケーブル | ||

| 電気/同軸センシングケーブル | |||

| ポリマー光ファイバー(POF)センシングケーブル | |||

| ハイブリッド(電力+ファイバー)センシングケーブル | |||

| センシング技術別 | 分散型温度センシング(DTS) | ||

| 分散型音響センシング(DAS) | |||

| 分散型ひずみ/圧力センシング | |||

| ハイブリッドマルチパラメーターセンシング | |||

| 用途別 | 漏洩・流出検知 | ||

| 構造健全性・地盤技術モニタリング | |||

| 電力ケーブル・グリッド資産モニタリング | |||

| 周辺・セキュリティ侵入検知 | |||

| 火災検知・安全システム | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 電力・公益事業 | |||

| 土木インフラ・建設 | |||

| 産業製造・プロセス | |||

| 防衛・セキュリティ | |||

| データセンター・商業ビル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のセンシングケーブル市場規模はどのくらいですか?

センシングケーブル市場規模は2026年に10億9,000万米ドルであり、パイプライン安全規制とデータセンター防火安全義務付けに支えられた成長モメンタムがあります。

2026年から2031年にかけてのセンシングケーブルの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて8.11%のCAGRで拡大すると予測されており、エネルギー、公益事業、デジタルインフラセクター全体での着実な普及を反映しています。

現在の収益を主導しているケーブルタイプはどれですか?

シリカベースの光ファイバーセンシングケーブルが2025年のセンシングケーブル市場シェアの51.78%をリードしており、低減衰と高熱安定性に牽引されています。

最も速く成長している用途セグメントはどれですか?

NFPA 72規格の強化に伴い、ハイパースケールおよびエッジデータセンター向けの火災検知・安全システムが2031年まで9.11%のCAGRを記録すると予測されています。

2031年まで他の地域を上回る成長を見せる地域はどこですか?

中東は、国営石油会社と公益事業者がパイプラインおよび海底HVDCリンクにリアルタイムの完全性モニタリングを組み込むことで、9.21%のCAGRを記録すると予測されています。

センシングケーブルにとってAI統合が重要な理由は何ですか?

組み込み分析は誤報率を最大40%削減し、保守派遣を減らして障害の局所化を加速させ、AIを将来の展開における主要な価値ドライバーとしています。

最終更新日: