インターネットラジオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 6.47 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターネットラジオ市場分析

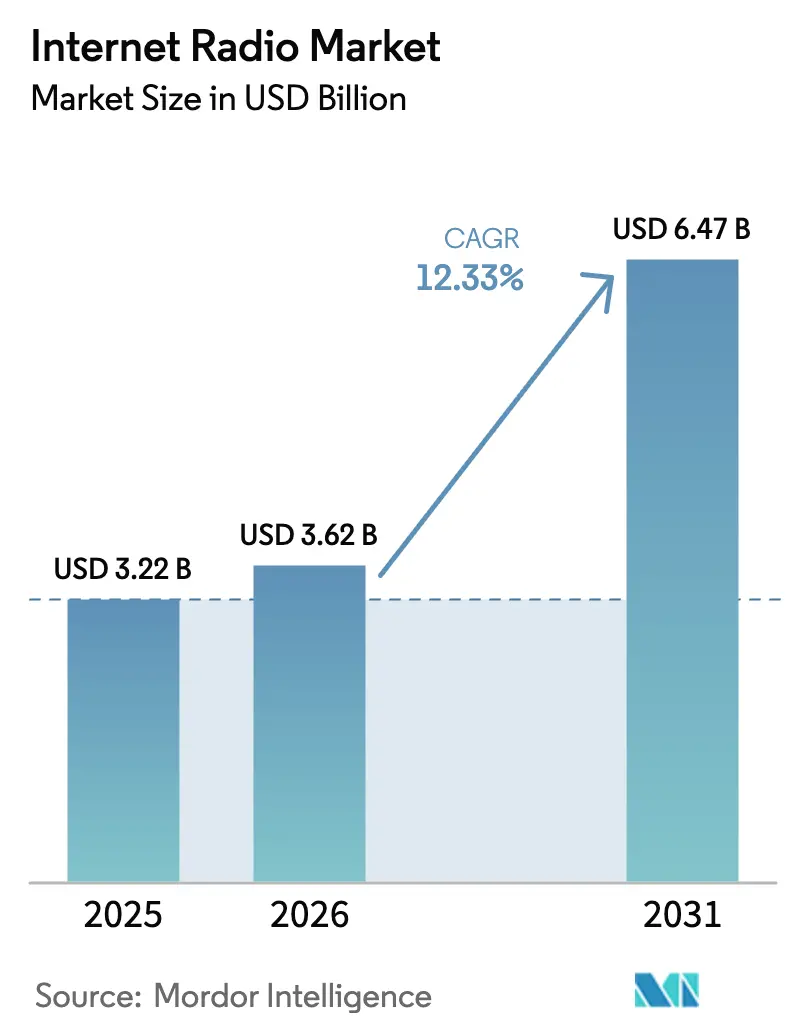

インターネットラジオ市場規模は2025年に32億2,000万米ドルと評価され、2026年の36億2,000万米ドルから2031年には64億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは12.33%です。成長の基盤は、ブロードバンドカバレッジの拡大、スマートスピーカーの急速なグローバル普及、およびプログラマティックオーディオに対する広告主の高まる選好にあります。世界中で月間約40億人のラジオリスナーが420億米ドルのラジオ広告収益を生み出しており、その流れはデジタルチャネルへと向かっています。北米が引き続き需要の中心を担う一方、スマートフォン普及率の上昇に伴いアジア太平洋が最大の増分機会を開きつつあります。ハイパーローカルなデジタルコンテンツ、5G対応の高ビットレートモバイルストリーム、およびコネクテッドカーへのOEM統合が、インターネットラジオ市場の長期的な見通しをさらに強化しています。クラウドネイティブな自動化が参入障壁を下げ、未開拓コミュニティをターゲットとするニッチ局のパイプラインを維持することで、激化する競争が緩和されています。

レポートの主要ポイント

- ソフトウェアメディアプレーヤー別では、iTunesが2025年のインターネットラジオ市場において39.35%の収益シェアをリードし、一方でクラウド・オープンソースの「その他」カテゴリは2031年まで15.47%のCAGRで同業他社を上回る成長が見込まれています。

- デバイス別では、PCが2025年のインターネットラジオ市場シェアの33.25%を占め、スマートデバイスは2031年まで19.62%のCAGRで拡大すると予測されています。

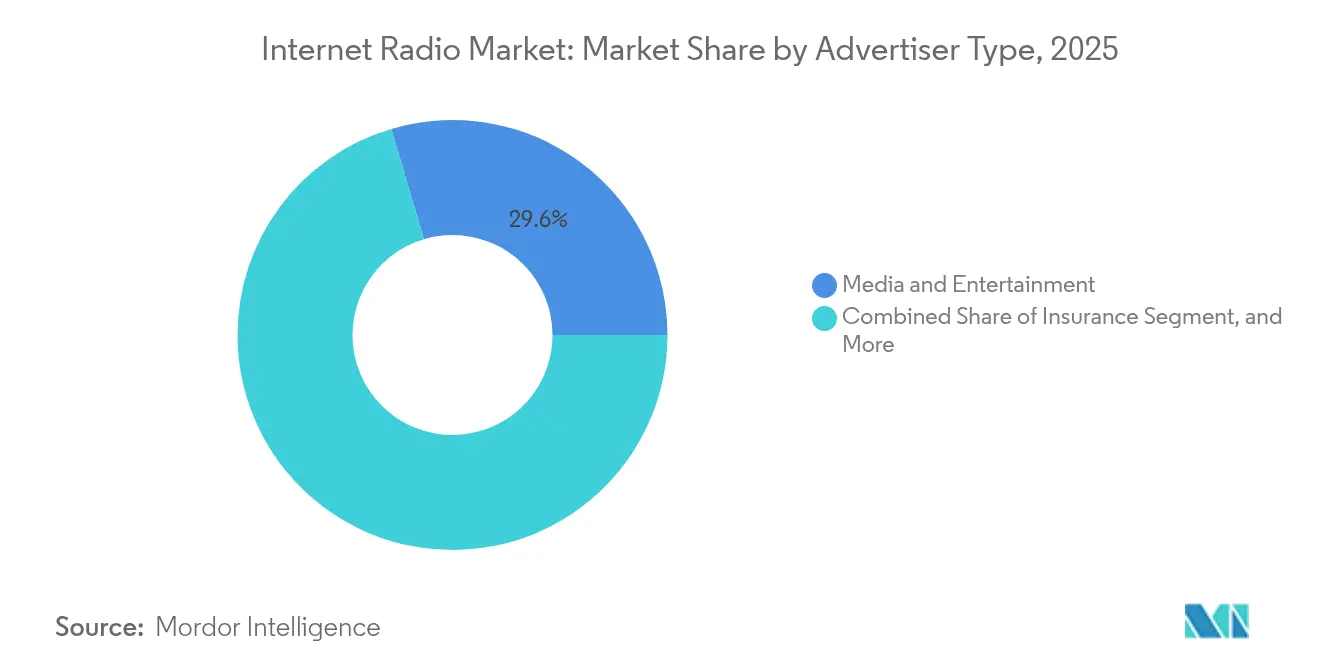

- 広告主タイプ別では、メディア・エンターテインメントが2025年の支出の29.60%を占め、家電は2026年〜2031年にかけて最速の16.08%のCAGRを記録する見込みです。

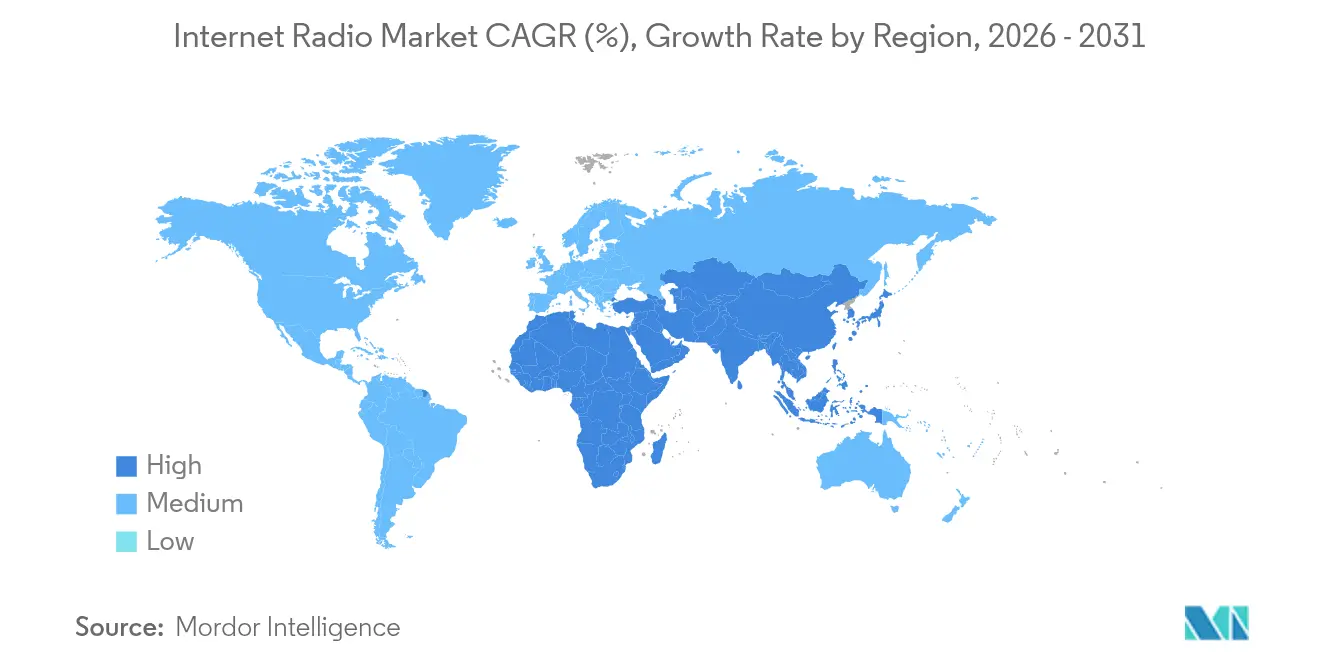

- 地域別では、北米が2025年に47.20%の収益シェアで首位を占め、アジア太平洋は2026年〜2031年にかけて17.65%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインターネットラジオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパーローカルコンテンツの多様化 | +3.1% | 北米(欧州への波及効果) | 中期(2〜4年) |

| スマートスピーカーの普及 | +2.8% | 欧州、北米 | 短期(2年以内) |

| プログラマティックオーディオのROI | +2.3% | アジア太平洋(グローバル展開) | 中期(2〜4年) |

| 5G高ビットレートストリーム | +1.9% | 韓国、日本、中国 | 中期(2〜4年) |

| コネクテッドカーへのOEM統合 | +1.5% | ドイツ、米国(先進市場) | 中期(2〜4年) |

| クラウドネイティブ放送自動化 | +1.3% | グローバル(北米・欧州に注力) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパーローカルコンテンツの多様化が北米におけるリスナーの定着を促進

Townsquare Mediaのようなラジオグループは349の地上波局を運営しながら、地域ニュース、イベント、求人情報を提供するコミュニティ重視のデジタルポータルを同時に運営しています。米国の多くの市場では、地域ニュースサイトへの総ページビューのわずか0.5%しか流れていません。[1]連邦通信委員会、「Less of the Same: The Lack of Local News on the Internet」、apps.fcc.gov ローカライズされた情報の希少性が、ハイパーローカルなフィードをキュレーションできる放送局にとっての参入障壁を生み出しています。これらの局がライブストリームやポッドキャストをデジタルチャネルに移行させるにつれ、リスナーのセッション時間が延び、離脱率が低下します。広告主はより深いエンゲージメントに対してプレミアムCPMで報いており、グローバルな音楽ストリーマーがより広いオーディエンスを追求する中でも、北米の収益利回りを押し上げています。

欧州におけるスマートスピーカーの急速な普及がハンズフリーストリーミングを促進

音声起動によるアクセスが、家庭でのオーディオ消費のあり方を再形成しています。スマートスピーカーはオーストラリアの家庭の32%に設置されており、この普及率はいくつかの欧州市場でも同様に見られます。[2]インフラ省、「Radio Prominence on Smart Speakers」、オーストラリア政府、infrastructure.gov.au 音声検索は摩擦を取り除くため、ユーザーはより幅広い局を探索し、日常のルーティンに組み込むようになります。規制当局は、Amazon AlexaやGoogle Assistantなどのプラットフォームがグローバルサービスと並んでローカルラジオオプションを表示することを義務付ける優先表示ルールの草案を作成しており、多様性を維持しています。音声スキルの最適化に早期投資した放送局は、ストリームが推薦される頻度が高まり、ブランド想起を強化し、地域内のインターネットラジオ市場を押し上げています。

アジアにおけるプログラマティックオーディオ広告のROIがディスプレイ広告を上回る

デジタルオーディオ広告収益は2023年に18.9%増加し、70億米ドルに達しました。[3]David Cohen、「Internet Advertising Revenue Report 2023」、Interactive Advertising BureauおよびPwC、iab.com 中国、インド、インドネシアのブランドは、ミッドロール広告の完了率が96%を超えることから、静的バナーからプログラマティックオーディオへと支出を移行させています。キュレーションされたマーケットプレイスがリスナーの気分、位置情報、デバイスのコンテキストをクリエイティブアセットと照合し、クリックスルーおよびコンバージョン指標を向上させています。プライバシー規制が強化される中でも、コンテンツ、時間帯、ファーストパーティログインデータなどのノンクッキー識別子がアドレサビリティを維持し、総メディア予算におけるインターネットラジオ市場のシェアを持続させています。

韓国・日本における5Gの展開が高ビットレートモバイルストリームを実現

5Gブロードキャストは、線形伝送の効率性とIPネットワークのユニキャスト柔軟性を融合させています。韓国と日本の通信事業者は現在、バッファ遅延なしに320kbpsのストリームを配信しており、ロスレスオーディオと没入型フォーマットを実現しています。リスナーは通勤中にスマートフォンを主要な受信機として使用しており、モバイルが固定リスニングの代替として定着しています。中国の一部では周波数政策と端末の入手可能性がカバレッジを制限しているものの、早期採用者はレイテンシーが低く高品質なストリームがセッション時間を延ばし、新たなプレミアム加入者を引き付けることを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライセンス料の上昇 | −1.9% | 米国(グローバルへの影響) | 長期(4年以上) |

| 広告ブロック拡張機能 | −1.5% | グローバル(先進市場でより高い) | 中期(2〜4年) |

| データ利用規制 | −1.3% | 欧州、カリフォルニア州(拡大中) | 中期(2〜4年) |

| 周波数の再配分 | −1.0% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音楽ライセンス料の上昇が米国の純粋ストリーマーの利益率を圧迫

著作権管理団体は引き続き高いロイヤルティ率を交渉しており、運営コストを押し上げています。ストリーミングロイヤルティは音楽産業収入の80%を占めています。[4]Investopedia編集部、「How Pandora and Spotify Pay Artists」、Investopedia、investopedia.com 全米放送事業者協会は、追加の実演税が地域の雇用を脅かすと主張しています。[5]全米放送事業者協会、「A Performance Tax Threatens Local Jobs」、nab.org 狭いプレイリストを持つ小規模なウェブキャスターは値上げを吸収することに苦労しており、カタログの幅を縮小するか、オーディエンスの成長を鈍化させるサブスクリプションモデルへの移行を余儀なくされています。この制約は予測期間を通じて持続し、米国のインターネットラジオ市場の収益性に重くのしかかっています。

広告ブロック拡張機能がブラウザベースプレーヤーの収益化を阻害

広告回避ソフトウェアはインプレッションを抑制し、CPMベースの収益を損ないます。研究では、広告疲労と侵入的なフォーマットがブロッカーの採用増加と関連していることが示されています。先進国経済ではデスクトップリスニングが依然として相当なシェアを占めているため、ブロックされたインベントリは収益化されないセッションにつながります。プラットフォームはサーバーサイド広告ステッチング、多様化されたコマースモジュール、および広告を完全に排除する割引サブスクリプション層を追加することで対応しています。実行の成功度はまちまちであり、インターネットラジオ市場の特定セグメントにおける収益拡大を遅らせる収益化のギャップが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアメディアプレーヤー別:iTunesの優位性がクラウドの挑戦に直面

iTunesは2025年のセグメント収益の39.35%を支配しており、ハードウェア、OS、ストアフロントが融合したクローズドループエコシステムの力を示しています。iPhone、iPad、macOS全体にわたる緊密な統合により、高所得ユーザーの離脱を最小限に抑えています。対照的に、「その他」バケット(主にクラウドベースおよびオープンソースプレーヤー)は2031年まで15.47%のCAGRで成長する見込みです。リスナーはプラットフォームに依存しないアクセス、モジュール式プラグイン、および低いCPU負荷を重視しています。Windows Media PlayerとWinampはカスタマイズ可能なスキンとレガシーライブラリサポートのためにニッチなファン層を維持していますが、クロスデバイスのクラウド同期では両者とも遅れをとっています。Spotifyが2024年第4四半期に月間アクティブユーザー6億7,500万人と2億6,300万人のプレミアム加入者を報告したことで、主要ストリーミングサービスが独自プレーヤーを組み込む中、競争の構図は変化しています。再生技術の制御により豊富な行動データが得られ、レコメンデーションエンジンが洗練され、広告ターゲティングの精度が向上し、これらが総合的にインターネットラジオ市場の収益の好循環を強化しています。

同時に、メディアプレーヤーベンダーは独立局とのパートナーシップを追求し、コンテンツカルーセルにライブフィードを表示させることで、ロングテールの多様性を加えています。HTML5ベースのウェブプレーヤーは低レイテンシー配信とサーバーサイド広告挿入サポートにより重要性を増しており、デスクトップ実行ファイルへの依存を縮小しています。予測期間を通じて、垂直統合がプレーヤーとプラットフォームの境界線を曖昧にしています。インターネットラジオ市場が柔軟性と新しいコーデック、没入型フォーマット、AI駆動のパーソナライゼーションの迅速な展開を評価する中、アジャイルなオープンAPIアーキテクチャがレガシーモノリスからシェアを奪う可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスサポート別:スマートデバイスがリスニング習慣を再定義

PCは2025年もインターネットラジオ市場シェアの33.25%でリードするアクセスポイントであり続け、オフィスでのリスニングとマルチタスクの利便性に支えられています。しかし、スマートスピーカー、スマートディスプレイ、ウェアラブルを含むスマートデバイスは、2026年〜2031年にかけて19.62%のCAGRを記録し、全ハードウェアクラスの中で最速の成長が見込まれています。音声ファーストのインタラクションが発見時間を短縮し、総リスニング時間を増加させ、ハンズフリーでの探索を促進します。オーストラリアと欧州の規制提案は、これらのデバイスにおけるライセンスラジオサービスの同等の優先表示を義務付けています。コンプライアンスの遵守により、会話型UIキューと構造化された局メタデータを最適化した放送局の配信範囲が拡大します。

タブレットとノートパソコンは中程度のモビリティギャップを埋め、視覚的なカバーアートとインタラクティブなプレイリストを好む家庭に対応しています。スマートフォンはロスレスストリームをサポートする5G帯域幅から不均衡な恩恵を受け、歴史的な音質のトレードオフを軽減しています。OEMがオーディオアプリをプリロードし、音声アシスタントをステアリングホイールコントロールに拡張するにつれ、自動車のダッシュボードが戦略的な競争の場として浮上しています。年間新車出荷台数が組み込みeSIMを搭載したインフォテインメントシステムを統合するにつれ、コネクテッドビークルリスニングのインターネットラジオ市場規模は急速に拡大すると予測されています。キッチンのスマートディスプレイから車内のヘッドユニットへと一時停止したストリームを維持するクロスデバイス同期は、従来のAM/FMでは実現できない定着性を生み出しています。

広告主タイプ別:エンターテインメントがリードし、家電が加速

メディア・エンターテインメント広告主は2025年の支出の29.60%を獲得し、映画、ストリーミングビデオ、ゲームのプロモーションを文化・余暇コンテンツを探索するオーディオオーディエンスと一致させています。カテゴリの相乗効果が優れたブランド想起をもたらし、CPMの回復力を維持しています。しかし、家電ブランドは2031年まで16.08%のCAGRで成長すると予測されています。デバイスの発売は、製品機能をリアルタイムで実証する音声対応キャンペーンとペアになることが増えています。プログラマティックプラットフォームはリスナーのデバイス、位置情報、過去の購買行動に基づいてスポットを最適化し、コンバージョン率を高めています。

保険、旅行、QSR(クイックサービスレストラン)セクターは、ブランドセーフティコントロール、コンテキストセグメント、サードパーティ検証の改善に伴い、ミックス配分を拡大しています。英国の商業ラジオ広告は2024年に前年比3.2%成長し、2022年のピークをほぼ回復しました。並行して、デジタルオーディオ広告支出はポッドキャスト掲載の23%増に支えられ、12%増の1億7,600万米ドルに達しました(Ofcom)。多様化した需要が出版社を特定産業の景気循環的な変動から守り、より広いインターネットラジオ市場全体で持続可能なCPMを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の47.20%を生み出し、広範なブロードバンドカバレッジ、成熟したデジタル広告インフラ、およびプレミアム消費者基盤に支えられています。地域ラジオ広告支出は2024年に136億米ドルに達しました(ラジオ広告局)。Townsquare Mediaの地上波・デジタル二重モデルがコミュニティオーディエンスと全国広告主の両方を取り込んでいることが示すように、ハイパーローカルコンテンツが差別化を促進しています。実演ロイヤルティの上昇とプライバシー法制がコストとコンプライアンスの複雑さをもたらしていますが、クラウドネイティブ自動化への投資が独立局の利益率を下支えしています。プログラマティックオーディオのデータリッチなインベントリは、景気の逆風が裁量的な広告予算に重くのしかかる中でも、インターネットラジオ市場の回復力を維持しています。

アジア太平洋は2026年〜2031年にかけて17.65%のCAGRを達成すると予測されており、これはグローバルで最高の水準です。人口規模、安価なデータプラン、スマートフォンの普及がリスナー基盤を拡大しています。商用5Gの展開がロスレスモバイルストリームを支え、インド、中国、マレーシアの政府はハイブリッドユニキャスト・ブロードキャスト配信のための5Gブロードキャストを試験しています。広告主はオーディオがROI指標でディスプレイを上回ることを目の当たりにして支出を再配分しています。この地域の歴史的に低い普及率は十分な成長余地を残しており、アジア太平洋のインターネットラジオ市場規模は絶対的なドル成長で突出した拡大が見込まれています。

欧州は厳格な規制と高いスマートスピーカー普及率によって形成された洗練された消費パターンを示しています。オンラインリスニングは2024年に初めてAM/FMを上回り、ライブラジオ時間の28%を占めました。音声アシスタントの優先表示ルールは多元主義の保護を目的としており、公共放送局と地域局に保証された発見可能性を与えています。ドイツのOEMはネイティブのインターネットラジオアプリを搭載した車両を出荷し、車内リスニングを深化させています。マクロ経済の軟調さが広告支出の勢いを抑制しているものの、オーディオコンテンツへの強い文化的親和性と広範なブロードバンドが上昇余地を維持しています。南米と中東・アフリカは依然として初期段階にありますが、4G/5Gカバレッジの改善と可処分所得の増加に支えられ、普及が加速しており、グローバルなインターネットラジオ市場に多様性と増分的な規模をもたらしています。

競争環境

インターネットラジオ市場は、大規模プラットフォームと活発なロングテールを組み合わせています。Spotify、Apple Music、Amazon Musicは合計で数億人のユーザーを引き付け、レーベルや広告主との交渉力を強化しています。2024年第4四半期のSpotifyの月間アクティブユーザー6億7,500万人と2億6,300万人のプレミアム加入者は、サブスクリプションの勢いを裏付けています。Appleはドルビーアトモス空間オーディオによる独自性を通じて競合他社との差別化を図り、AmazonはPrimeバンドルを活用して獲得コストを低減しています。iHeartMediaなどの中堅プレーヤーはハイブリッドな広告・サブスクリプションモデルを基盤としており、2024年第4四半期のデジタルオーディオ収益は前年比7%増の3億3,900万米ドルに達しました。

独立局はクラウドネイティブな放送ソフトウェアを活用して設備投資を最小化し、マイクロコミュニティをターゲットにしています。オープンソースエンコーダーとSaaSプレイアウトソリューションがOPEXを10〜15%削減し、ジャンル特化チャンネルにおけるイノベーションを促進しています。音声アシスタントのゲートキーピングが競争アクセスを形成しており、局のエンゲージメント指標を優先するアルゴリズムが、プロデューサーにメタデータとソニックブランディングの最適化を促しています。自動車統合が次のフロンティアを代表しています。放送局とドイツのOEMとの契約がインフォテインメントスタックにアプリを組み込み、通勤中の発見を簡素化し、防御力を高めています。

統合は選択的に進んでいます。プラットフォームはポッドキャストネットワークを買収して独占的な才能を確保し、音楽ロイヤルティを超えた収益の多様化を図っています。Warner Music Groupの2024年度の8.2%のストリーミング収益成長は、広告支援ストリームが軟調であったにもかかわらず、サブスクリプション経済の重要性を浮き彫りにしています。見通しは、単一ソースモデルよりも、広告、サブスクリプション、ライブイベント連携、マーチャンダイジングという多次元的な収益を持つ企業に有利です。反競争的慣行とデータプライバシーに関する規制当局の監視は引き続き注目点ですが、インターネットラジオ市場内のイノベーションを実質的に抑制するには至っていません。

インターネットラジオ業界リーダー

CBS Corporation

Citadel Broadcasting Corporation

Chrysalis Group

Pandora Media Inc.

TuneIn Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アネンバーグ・インクルージョン・イニシアティブは、音楽ストリーミングのリーダーシップにおいて女性が13.2%、代表性の低い幹部が7.9%に過ぎないことを強調しました(アネンバーグ・インクルージョン・イニシアティブ)。

- 2025年3月:iHeartMediaは2024年第4四半期のデジタルオーディオ収益が前年比7%増の3億3,900万米ドルとなり、ポッドキャスト売上が6%増の1億4,000万米ドルに達したと発表しました(iHeartMedia)。

- 2025年2月:Spotifyは2024年第4四半期の月間アクティブユーザー6億7,500万人とプレミアム加入者2億6,300万人を開示しました(Spotify投資家向け広報)。

- 2025年1月:オーストラリア政府は、ライセンスラジオサービスへの一貫したアクセスを確保するためのスマートスピーカー優先表示ルールを提案しました(オーストラリア政府)。

グローバルインターネットラジオ市場レポートの調査範囲

インターネットラジオとは、従来の電波の代わりにインターネットを放送の配信媒体として使用するオーディオサービスです。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

インターネットラジオ市場は、ソフトウェアメディアプレーヤー別(iTunes、Windows Media Player、Winamp、その他)、デバイスサポート別(PC、ノートパソコン、タブレット、スマートデバイス、その他のデバイス)、広告主タイプ別(保険、旅行・航空会社、レストラン、家電、メディア・エンターテインメント、その他)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| iTunes |

| Windows Media Player |

| Winamp |

| その他 |

| PC |

| ノートパソコン |

| タブレット |

| スマートデバイス |

| その他のデバイス |

| 保険 |

| 旅行・航空会社 |

| レストラン |

| 家電 |

| メディア・エンターテインメント |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| ソフトウェアメディアプレーヤー別 | iTunes | |

| Windows Media Player | ||

| Winamp | ||

| その他 | ||

| デバイスサポート別 | PC | |

| ノートパソコン | ||

| タブレット | ||

| スマートデバイス | ||

| その他のデバイス | ||

| 広告主タイプ別 | 保険 | |

| 旅行・航空会社 | ||

| レストラン | ||

| 家電 | ||

| メディア・エンターテインメント | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

インターネットラジオ市場の現在の規模はどのくらいですか?

インターネットラジオ市場は2026年に36億2,000万米ドルであり、12.33%のCAGRに支えられ、2031年までに64億7,000万米ドルに達すると予測されています。

どの地域がインターネットラジオの収益をリードしていますか?

北米は2025年のグローバル収益の47.20%を占めており、高いブロードバンド普及率と強い広告主需要によるものです。

アジア太平洋でインターネットラジオが急速に成長している要因は何ですか?

アジア太平洋の17.65%という予測CAGRは、スマートフォン普及率の上昇、高品質なモバイルストリームを実現する5Gネットワークの拡大、およびプログラマティックオーディオ広告の優れたROIによるものです。

スマートスピーカーはリスニング習慣にどのような影響を与えていますか?

欧州の主要市場における家庭の約3分の1というスマートスピーカーの普及率が音声起動による発見を可能にし、日々のリスニング時間を延ばし、インターネットラジオ市場の収益化ポテンシャルを高めています。

音楽ライセンス料が主要な抑制要因である理由は何ですか?

ロイヤルティ率の上昇が純粋ストリーマーの運営費を増加させ、利益率を圧迫し、コスト増加を相殺するためのサブスクリプションまたはハイブリッドビジネスモデルへの転換を促しています。

市場リーダーはどのような戦略的動きをとっていますか?

Spotifyは独占的なポッドキャストと独自の再生技術を拡大しており、Appleは空間オーディオを活用して差別化を図り、Amazonはインターネットラジオサービスをコネクテッドホームおよび自動車エコシステムに統合し、配信チャネルを拡大しています。

最終更新日: