放送機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 8.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放送機器市場分析

放送機器市場規模は、2025年の55億8,000万USDから2026年には59億3,000万USDに成長し、2026年から2031年にかけて6.23%のCAGRで2031年には80億2,000万USDに達すると予測されます。

放送機器市場におけるこの拡大は、レガシーなハードウェア中心のシステムを、ソフトウェア定義型・IPネイティブ・クラウド対応アーキテクチャへと着実に置き換えていることを反映しており、これにより設備投資コストが削減され、ワークフローの俊敏性が向上しています。消費者直販ストリーミング競争の激化、リモートプロダクションに対する需要の急増、および進行中のデジタル移行義務化が、複数のコーデック、ハイブリッド寄与ネットワーク、リアルタイムリソーススケーリングをサポートする柔軟な機器への購買意思決定を促し続けています。既存ベンダーは研究開発および選択的買収を通じてポートフォリオを強化し、クラウドネイティブ参入企業はサブスクリプションモデルによって初期投資を予測可能な運営費用に転換することで参入障壁を低下させています。放送事業者がコンテンツ分析および自動品質保証に人工知能を統合するにつれ、オンプレミスおよびハイパースケールクラウドの双方でオーケストレーション可能な、コンピュート密度の高いアプライアンスおよび仮想化マイクロサービスへの需要が高まっています。

主要レポートのポイント

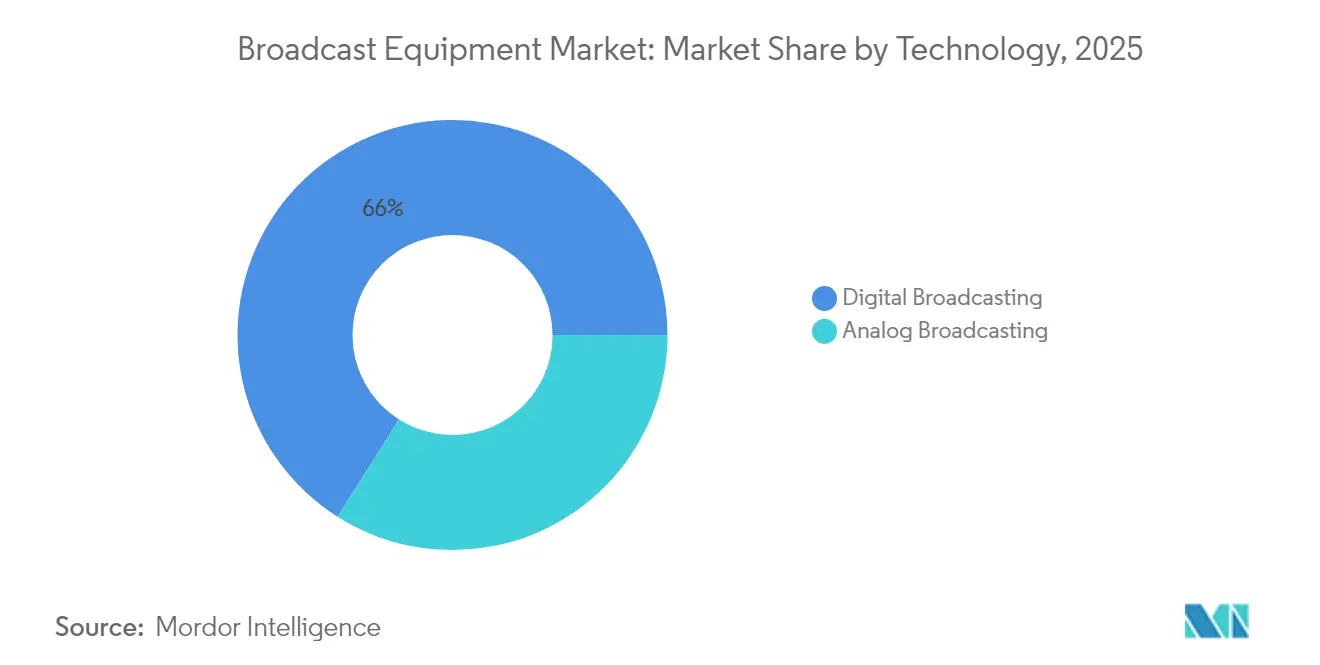

- 2025年時点で、デジタル放送が放送機器市場シェアの66.02%を占め、2031年にかけて7.92%のCAGRで成長する見込みです。

- 製品別では、エンコーダーが2025年の放送機器市場シェアの24.42%を占め、2031年に向けて6.61%のCAGRで成長すると予測されます。

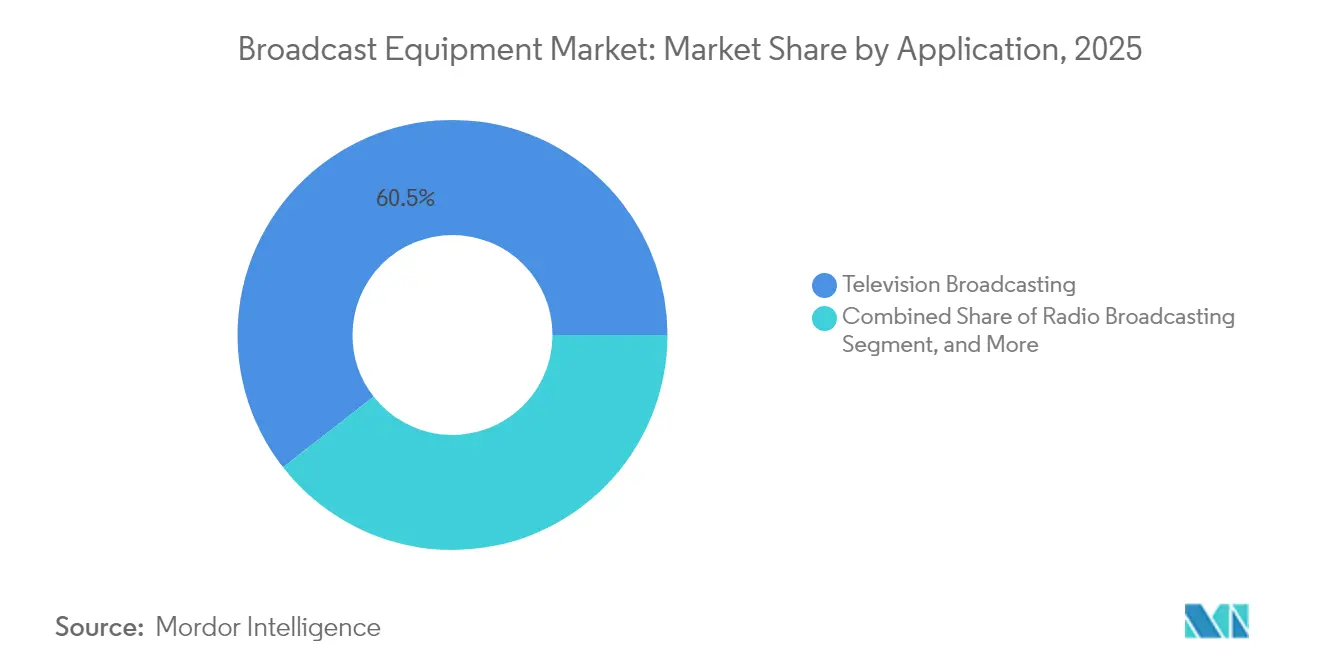

- アプリケーション別では、テレビ放送が2025年の放送機器市場規模の60.55%を占め、インターネットライブストリーミングは7.18%のCAGRで進展しています。

- エンドユーザー別では、放送事業者が2025年の需要の53.12%を占め、ストリーミングサービスプロバイダーは2031年にかけて最高の7.47%のCAGRを記録すると予測されます。

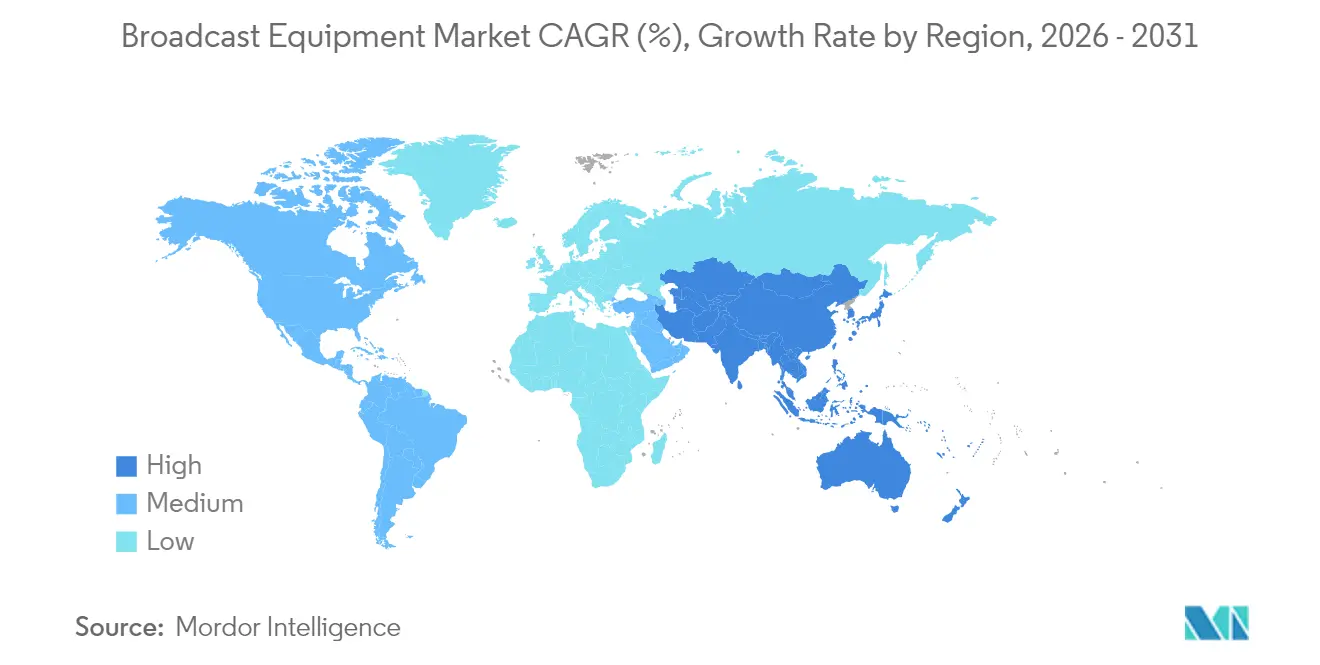

- 地域別では、北米が2025年に33.21%の貢献で放送機器市場をリードし、アジア太平洋地域が2025年から2031年にかけて7.05%のCAGRで最も急速に成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル放送機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数コーデックに対応するエンコーダーへの需要増大 | +1.2% | 北米および欧州で最も強いグローバル需要 | 中期(2〜4年) |

| 消費者直販OTT拡大による機器アップグレードの加速 | +1.8% | アジア太平洋および北米で特に顕著なグローバル需要 | 短期(2年以内) |

| IPベース放送インフラへの急速な移行 | +1.5% | 北米および欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| パンデミック後のリモートプロダクションワークフローの急増 | +0.9% | 北米および欧州で早期採用が進むグローバル需要 | 短期(2年以内) |

| クラウドネイティブSaaSプレイアウトおよびグラフィックスの採用 | +0.8% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興経済国におけるデジタル移行に関する政府義務 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者直販OTT拡大による機器アップグレードの加速

主要ストリーミングサービスにおける爆発的な加入者数の増加により、放送事業者は精細なリニアフィードとアダプティブビットレートストリームを同時に出力できるよう、レガシー設備の刷新を迫られています。Netflixは2024年に世界で2億6,000万件のサブスクリプションを記録し、Disney+は1億5,000万件を突破したことで、権利保有者はケーブルヘッドエンド向けHEVC、帯域効率の高いストリーミング向けAV1、8K対応の次世代VVCでの配信を求めるようになりました。[1]証券取引委員会、「企業申告書および報告書」、sec.gov そのため、マルチコーデックエンコーダーが単一目的アプライアンスに取って代わり、ニュースルーム、スポーツネットワーク、地域局を横断する新たな購買サイクルが生まれています。並行して、オリジナルコンテンツ予算の急増が、分散型リモートプロダクションとクラウドポストプロダクションをサポートするIPバックホールキットの採用を促進し、大規模な現地スタッフに依存することなくスタジオが世界展開を加速できるようにしています。

IPベース放送インフラへの急速な移行

SMPTE ST 2110が臨界質量に達したことで、2024年に向けてIPインフラプロジェクトを予算化した放送事業者は78%に上り、SDIルーターおよびパッチパネルの廃止が加速しています。[2]映画テレビ技術者協会、「SMPTE規格と技術」、smpte.org コモディティイーサネットファブリックへの切り替えにより、配線の複雑さが大幅に軽減され、ワークフローが専用ベースバンドチェーンからCOTSサーバー上で動作するソフトウェアインスタンスへと移行するにつれ、総所有コストが削減されます。またIPネットワークは、シームレスパス保護による冗長性を簡素化し、ネイティブマルチキャストによってポップアップチャンネルやリモートコメンタリーポジションの運用スケーリングを可能にします。さらに重要なのは、IPバックボーンがパブリッククラウドサービスへの直接的な橋渡しを提供し、大型イベント時の一時的なコンピュートバーストを恒久的なハードウェアコストなしに実現することで、放送機器市場をさらに推進している点です。

複数コーデックに対応するエンコーダーへの需要増大

施設の85%が、レガシーセットトップボックス、スマートTV、モバイルストリーミングアプリ向けにコンテンツを最適化するため、同一エンコーダーシャーシ内にHEVC、H.264、AV1を必要としています。[3]IPメディアソリューション連盟、「IPメディア規格とベストプラクティス」、aims.tv ベンダーはAI最適化圧縮エンジンで対応し、最大40%のビットレート削減を実現することで、輻輳した寄与リンク上の帯域容量を解放しています。フィールドアップグレード可能なファームウェアにより、オペレーターは大型スポーツトーナメントの前にVVCモジュールをロードし、前方互換性を確保して投資を保護できます。日本と韓国で8Kトライアルが拡大するにつれ、ソフトウェア定義型マルチコーデックパイプラインの必要性が一層高まり、放送機器市場内のエンコーダー収益成長を持続させています。

パンデミック後のリモートプロダクションワークフローの急増

トラック中心の外部放送からREMIワークフローへの移行は今や構造的なものとなっており、2020年から2024年の間に採用率が340%上昇し、主要スポーツネットワークはマルチカメラストーリーテリングの品質を維持しながら現地スタッフを最大70%削減しています。低遅延エンコーダー、セキュアなボンディングセルラーアップリンク、IPネイティブスイッチャーにより、ディレクター、リプレイオペレーター、グラフィックスアーティストが集中管理ハブからコラボレーションできます。経済的メリットには、出張費削減、人員稼働率の向上、会場の回転率向上が含まれ、環境目標は物流フットプリントの縮小によって達成されます。その結果、スケーラブルなIPルーター、堅牢なタイミングネットワーク、クラウドベースのリプレイエンジンへの需要が高まり、統合REMIツールキットを提供するベンダーの見通しが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メディアフォーマットのグローバル標準化の欠如 | -0.8% | 国境を越えた配信において特に顕著なグローバル課題 | 長期(4年以上) |

| UHDおよび8K伝送機器への高い設備投資 | -1.1% | 新興市場でより顕著なグローバル課題 | 中期(2〜4年) |

| 都市部におけるスペクトル割り当ての制約 | -0.5% | 北米および欧州で目立つ世界中の都市部 | 長期(4年以上) |

| IPおよびクラウド放送システム運用におけるスキルギャップ | -0.7% | 新興市場で深刻な不足が見られるグローバル課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UHDおよび8K伝送機器への高い設備投資

HDからUHD、さらに8Kへの移行は、ネットワークデータレートと処理オーバーヘッドを倍増させ、機器価格をHD製品の3〜7倍に押し上げます。中小規模の局や新興市場の事業者は、こうした急峻な投資額に見合う回収期間の確保に苦慮しており、主要チャンネルが先行してアップグレードし、地域プレイヤーが遅れを取るという二極化した採用パターンが生じています。限られた資金調達手段と速い減価償却サイクルが予算圧力を悪化させ、より広範な展開を遅らせ、放送機器市場の完全な収益ポテンシャルを抑制しています。

メディアフォーマットのグローバル標準化の欠如

国際電気通信連合は2024年に40以上のアクティブな映像圧縮規格を記録し、ワークフローを断片化させ、放送事業者に高コストのトランスコーディングファームの維持を強いています。欧州のDVB-T2からラテンアメリカの一部のISDB-Tまで、地域ごとに異なる規格の優先順位が多国間コンテンツの交換を複雑にし、メーカーのスケールメリットを妨げています。規制当局と標準化機関がより少ないベースラインプロファイルに収束するまで、相互運用性コストは購買意思決定に重くのしかかり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタル放送がその優位性を深める

デジタルプラットフォームは2025年の収益の66.02%を占め、政府がアナログ停波期限を強制するにつれ7.92%のCAGRが示す勢いは衰えることなく続いています。並行して、多くのネットワークが既存のデジタル伝送にIPファブリックを重ね合わせ、セルフプロビジョニングの寄与リンクと広告収益を高めるインタラクティブサービスを実現しています。ハイブリッドアナログ・デジタルソリューションの放送機器市場規模は地方でも依然として重要ですが、廃止のタイムテーブルが代替ウィンドウを狭め、ソフトウェア更新で再設定可能なコンボ送信機への活発な需要を促しています。

採用はデジタルエンコーディングのスペクトル効率も反映しており、単一のRF割り当て内で副チャンネルとデータサービスの多重化が可能になっています。この機動性はアジア太平洋地域での地域言語プログラミングや欧州でのポップアップスポーツチャンネルを促進し、広告主向けのアドレサブルインベントリを拡大しています。スペクトル効率の高い変調器とIPネイティブ監視ダッシュボードをバンドルするベンダーが繰り返し注文を確保し、放送機器市場内でデジタル技術の優位性を強化しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

製品別:エンコーダーがマルチプラットフォームワークフローを支える

エンコーダーは2025年の売上高の24.42%を生み出し、地上波、衛星、ケーブル、OTTを問わずあらゆる配信経路が圧縮効率に依存していることから、6.61%の成長軌道を維持しています。AI支援アルゴリズムはシーンの複雑さを学習してビットを適応的に割り当て、画質劣化なしに30〜40%の節約を実現します。これらのイノベーションにより、ストリーミングプロバイダーのCDNコストが削減され、衛星事業者のトランスポンダー帯域幅が解放され、放送機器市場のリーダーシップシェアを支える好循環のアップグレードサイクルが促進されます。

ビデオサーバー、スイッチ、送信機は依然として不可欠ですが、その設計はコンテナ化されたソフトウェアでラップされたモジュラーx86ベースのハードウェアへと移行しています。その結果、顧客は生のハードウェアスペックよりもオーケストレーションAPIとライセンスの柔軟性に注目するようになっています。ディッシュアンテナは引き続き遠隔寄与および災害復旧リンクに使用されますが、5Gと光ファイバーのフットプリントが拡大するにつれてIPテレストリアルパスに成長で遅れをとっています。エンコーダーをクラウドトランスコーディングおよびジャストインタイムパッケージングと組み合わせて提供するベンダーは、収束した放送機器産業全体で競争優位性を維持しています。

アプリケーション別:テレビが数量をリードし、ストリーミングがペースを設定

テレビ放送は2025年も収益の60.55%を占め、多くの国で定着した視聴習慣と無料放送の義務付けが反映されています。それでも、インターネットライブストリーミングの7.18%のCAGRは、モバイル画面と接続型テレビへの消費移行を示しています。放送事業者はサイマルキャスティングでこの重複に対処しており、リニアコンテンツはATSC 3.0またはDVB-T2で伝送され、同期OTTストリームがキャッチアップとパーソナライゼーションを提供することで、高度なオリジンサーバーと視聴者測定ツールが必要とされています。

ラジオ放送は特に過疎地域でのローカルニュースや緊急警報に引き続き重要ですが、増分的な利益は僅かです。衛星放送は海上ブロードバンドや機内エンターテインメントなどの特化したニッチを確保しており、高出力トランスポンダーと堅牢なアップリンクチェーンに依存しています。そのため、機器メーカーはSDI、IP、衛星フィードを同時に出力する収束型プレイアウトエンジンを洗練させ、放送機器市場においてクライアントの優先順位が従来型とストリーミング優先戦略の間でシフトするなかでも投資を保護しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー別:ストリーミングプロバイダーがイノベーションを牽引

放送事業者は2025年の支出の53.12%を占め、最も急速に増加する予算はストリーミングサービスプロバイダーに帰属し、7.47%のCAGRを記録しています。これらのデジタルネイティブ企業は運営費用とマイクロサービスアーキテクチャを好み、フォークリフトアップグレードなしにピーク時数百万人の視聴者に対応する弾力的なスケールを期待しています。その結果、ベンダーはライブチャンネルオリジネーション、AIキャプショニング、広告挿入のSaaSモジュールへとピボットし、ストリーミング収益モデルに沿った消費量ベースの料金体系とバンドルして提供しています。

ケーブルネットワーク事業者はコードカッティングを軽減するためにヘッドエンドを近代化し、地上波信号を取り込んでユニキャストストリームとして再配信するクラウドDVRとIPゲートウェイを追加しています。制作スタジオはマルチプラットフォームコンテンツ制作を加速するためにバーチャルセットとクラウドレンダーファームに投資しています。これらの変化は全体として、超低遅延のガラスツーグラスチェーンとオープンAPIを提供するサプライヤーに報い、より広範な放送機器産業内の競争力学を再形成しています。

地域分析

北米は2025年に33.21%のシェアで放送機器市場をリードし、早期のIP採用、次世代TVインセンティブ、重厚なストリーミング投資がその背景にあります。連邦通信委員会のスペクトル再編成とATSC 3.0の展開が施設の再構築を促し、権利保有者は沿岸間のスポーツ放送をサポートするREMIスタジオに資本を投入しました。カナダの公共サービス義務により多言語キャプショニングと地方送信機の調達が進み、メキシコのアナログ停波完了が最終的な送信機注文の波をもたらしました。

欧州は第2位にランクし、標準化と共有インフラを推進する欧州放送連合の国境を越えた取り組みに支えられています。ドイツとイギリスがUHDワークフローとIPハブアンドスポーク制作を先導し、フランスは文化保護基金に紐づいた公共放送のアップグレードで需要を支えています。南欧および東欧の市場はDVB-TからDVB-T2への置き換えとHD層拡大のためのHEVCエンコーダーの追加を続けており、着実な機器更新サイクルを維持しています。

アジア太平洋は最速の7.05%のCAGRを記録しており、インドの全国デジタル化により2億以上の世帯が接続され、中国の5Gベース放送パイロットが8KとVRトライアルを展開しています。日本と韓国はイマーシブオーディオと4K/8K衛星サービスを通じて技術リーダーシップを維持し、東南アジア諸国はインフラ整備に多国間ローンを活用しています。オーストラリアの分散した人口は衛星アップリンクと広大な地理をカバーするIP寄与への需要を生み出しており、放送機器市場の地域成長を支えるドライバーを締めくくっています。

競合環境

放送機器市場は依然として中程度に分散しており、上位5社が収益の約45%を占め、専門企業には十分な余地が残されています。Cisco Systemsはネットワーク分野での実績を活かしてIPルーターとマルチキャストコントローラーで優位に立ち、Sony Groupは映像技術の強みをカメラとスイッチャーに活用しています。PanasonicとGrass Valleyはエンドツーエンドの4Kライブ制作スイートで競合し、Harmonicは2024年7月にAtemeのビデオデリバリー部門を買収した後、圧縮技術のリーダーシップを強化しています。

AWS ElementalやAmagiなどのクラウドネイティブ挑戦者は、チャンネルプレイアウトと広告挿入を運営費用モデルで提供することで、従量制課金を好むストリーミング参入企業に訴求し、市場を混乱させています。既存企業は主力アプリケーションのコンテナ化、サブスクリプション階層の導入、マルチクラウド展開のためのオーケストレーションAPIの統合で対応しています。2024年の特許申請は200件を超え、AI支援圧縮とIPタイミングに集中しており、ハードウェアマージンが成熟しつつある中でも持続的なイノベーションを確認しています。

戦略的差別化は統合ワークフローへと向かっており、クライアントは取り込み、処理、グラフィックス、自動化、配信分析をバンドルするシングルベンダースタックを求めています。その結果、企業がクラウドプレイアウト、エッジストリーミング、低遅延トランスポートのニッチな技術を取得してポートフォリオのギャップを埋めようとすることで、M&A活動が激化しています。この市況は、オンプレミスのSDIアイランドとパブリッククラウドマイクロサービスを調和させられるインテグレーターを、進化する放送機器市場の先頭走者として位置づけています。

放送機器産業リーダー

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

EVS Broadcast Equipment SA

Grass Valley USA LLC

Harmonic Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Sony Group Corporationは、機械学習ベースのコンテンツ制作とライブ品質最適化を組み合わせた次世代AI放送制作システムの構築に2億USDを投じ、あらゆるプラットフォームにわたってプレミアム出力を維持しながら事業者のコスト削減を支援しています。

- 2025年8月:Cisco Systemsはクラウドネイティブ専業企業StreamLabs Technologiesの7,500万USD買収を完了し、エッジコンピューティングとAI強化型映像処理を追加することで、IPを中心とした放送インフラにおけるリーダーシップを強化しました。

- 2025年6月:Harmonic Inc.は欧州の主要放送コンソーシアムから4,500万USDの契約を獲得し、12か国にわたってIP伝送ネットワークを展開し、統一された配信規格を構築してグループの消費者直販拡大への道を開きました。

- 2025年3月:Ericssonはシンガポールに3,000万USDを投じて放送イノベーションセンターを開設し、5G放送とエッジコンピューティング研究に注力することで、アジア太平洋地域におけるモバイルファースト映像需要の加速を背景に拠点を強化しました。

グローバル放送機器市場レポートの範囲

放送とは、通常電波を用いた電子的マスコミュニケーション媒体を使用して、幅広い視聴者に音声・映像を配信することです。放送は一対多の形式で行われます。スタジオ送信機リンク、FMステレオジェネレーター、コンポジットスイッチャー、FMエキサイター、FM送信機電力増幅器、アンテナコンバイナー、アンテナアレイ、アンテナスイッチャーなど、さまざまな放送機器が必要とされます。これらはニュース制作、コンサート、スポーツ、企業カンファレンスで使用され、放送機器市場の成長における重要な要素として期待されています。放送機器市場は、技術(アナログ放送、デジタル放送)、製品(ディッシュアンテナ、スイッチ、ビデオサーバー、エンコーダー、送信機・中継器、その他製品)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。さらに、市場の進化に影響を与える促進要因や抑制要因などの近未来の要因も研究に網羅されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| アナログ放送 |

| デジタル放送 |

| ディッシュアンテナ |

| スイッチ |

| ビデオサーバー |

| エンコーダー |

| 送信機・中継器 |

| その他製品 |

| ラジオ放送 |

| テレビ放送 |

| インターネットライブストリーミング |

| 衛星放送 |

| 放送事業者 |

| ケーブルネットワーク事業者 |

| ストリーミングサービスプロバイダー |

| 制作スタジオ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術別 | アナログ放送 | ||

| デジタル放送 | |||

| 製品別 | ディッシュアンテナ | ||

| スイッチ | |||

| ビデオサーバー | |||

| エンコーダー | |||

| 送信機・中継器 | |||

| その他製品 | |||

| アプリケーション別 | ラジオ放送 | ||

| テレビ放送 | |||

| インターネットライブストリーミング | |||

| 衛星放送 | |||

| エンドユーザー別 | 放送事業者 | ||

| ケーブルネットワーク事業者 | |||

| ストリーミングサービスプロバイダー | |||

| 制作スタジオ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主な質問

放送機器市場の現在の価値はいくらですか?

放送機器市場規模は2026年に59億3,000万USDに達しました。

放送機器への需要はどのくらいの速さで成長すると予測されますか?

市場は2026年から2031年の間に6.23%のCAGRで拡大すると予測されています。

販売をリードしている技術セグメントはどれですか?

デジタル放送機器が収益の66.02%を占め、7.92%のCAGRで成長しています。

エンコーダーが放送事業者にとってなぜ重要なのですか?

エンコーダーはリニア、OTT、新興の8Kストリーム向けのマルチコーデック配信を可能にし、現在製品収益の24.42%を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋が2031年にかけて7.05%のCAGRで最も急速に成長している地域です。

リモートプロダクションのトレンドはどのように調達を形成していますか?

REMIワークフローは現地コストを削減し、IPルーター、低遅延エンコーダー、クラウドプロダクションツールへの需要を牽引しています。

最終更新日: